Tamaño y Participación del Mercado de Analítica en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica en Ciencias de la Vida por Mordor Intelligence

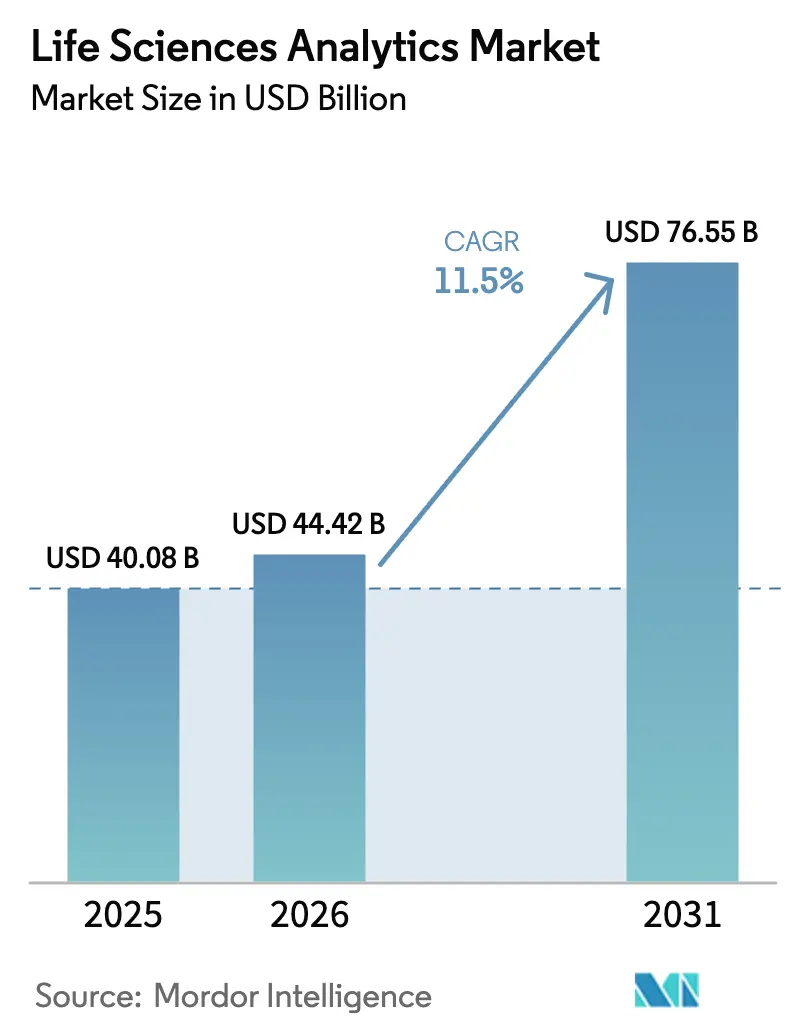

Se espera que el tamaño del Mercado de Analítica en Ciencias de la Vida crezca de USD 40.080 millones en 2025 a USD 44.420 millones en 2026 y se prevé que alcance USD 76.550 millones en 2031 a una CAGR del 11,5% durante 2026-2031.

El impulso actual proviene de los fabricantes que sustituyen los informes retrospectivos por motores predictivos y prescriptivos que reducen el tiempo de desarrollo y mejoran el seguimiento de la seguridad posterior a la aprobación. Los reguladores están acelerando este cambio: la guía sobre evidencia del mundo real de la Administración de Alimentos y Medicamentos de los Estados Unidos de enero de 2024 respalda la analítica en cada etapa del desarrollo. Del mismo modo, el marco de ensayos adaptativos de 2024 de la Agencia Europea de Medicamentos favorece las simulaciones de gemelos digitales que optimizan continuamente la dosis y la estratificación. Los patrocinadores también responden a la presión de los pagadores por el reembolso basado en valor, lo que impulsa la inversión en la generación de evidencia de economía de la salud e información comercial multicanal.

Conclusiones Clave del Informe

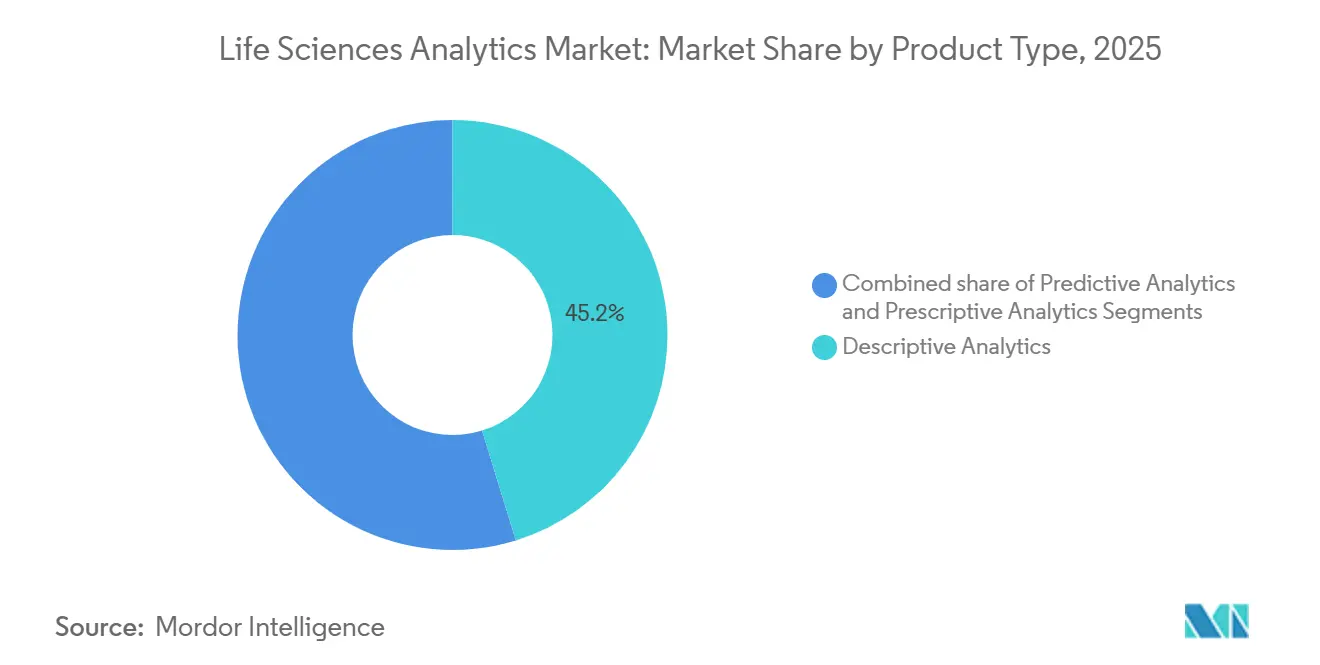

- Por tipo de producto, la analítica descriptiva lideró con una participación de ingresos del 45,23% en 2025; se proyecta que la analítica prescriptiva se expanda a una CAGR del 13,56% hasta 2031.

- Por componente, los servicios representaron el 55,32% de la participación del mercado de analítica en ciencias de la vida en 2025, mientras que las plataformas de software mostraron el crecimiento más rápido con un 13,87% de 2026 a 2031.

- Por modo de implementación, los sistemas locales representaron el 64,80% del tamaño del mercado de analítica en ciencias de la vida en 2025; se proyecta que los modelos basados en la nube avancen a una CAGR del 13,65% hasta 2031.

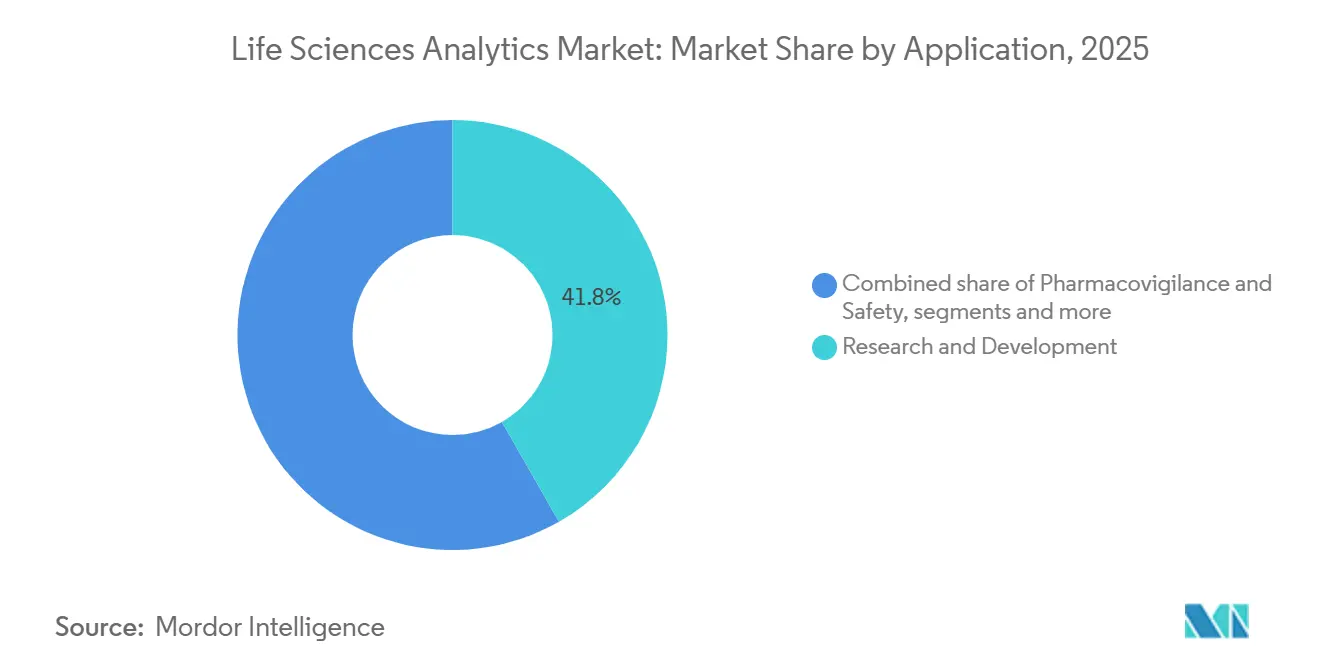

- Por aplicación, la investigación y el desarrollo capturó una participación del 41,75% en 2025, y las ventas, el marketing y el acceso al mercado crecen a una CAGR del 13,87% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 60,20% de la participación en 2025, mientras que las empresas de dispositivos médicos registraron la CAGR más alta con un 14,54% hasta 2031.

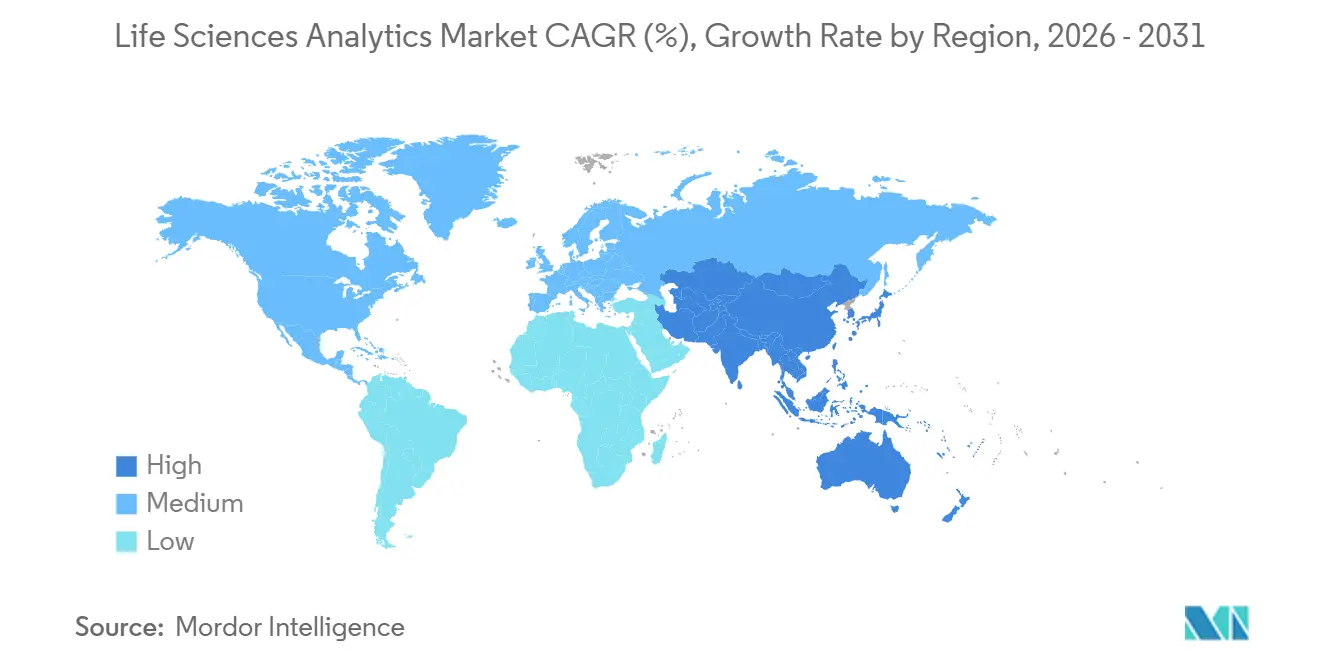

- Por geografía, América del Norte representó una participación del 41,36% en 2025, y Asia-Pacífico es la región de expansión más rápida con una CAGR del 12,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica en Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Exponencial de Conjuntos de Datos Multimodales en Ciencias de la Vida | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Presión Regulatoria Estricta para la Gestión del Ciclo de Vida del Medicamento Basada en Evidencia | +2.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada de Presiones en los Costos de I+D que Fomentan la Eficiencia Impulsada por la Analítica | +2.1% | Global | Mediano plazo (2-4 años) |

| Cambio hacia la Medicina de Precisión y los Ensayos Basados en Biomarcadores | +1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción del Aprendizaje Federado para la Colaboración Transfronteriza | +1.5% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Gemelos Digitales en Tiempo Real para Operaciones Adaptativas | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de Conjuntos de Datos Multimodales en Ciencias de la Vida

Los flujos de secuenciación, imágenes y sensores portátiles ahora se duplican cada 18 meses, superando la capacidad local e impulsando a los patrocinadores a adoptar analítica nativa en la nube que integra datos ómicos y registros electrónicos de salud. Los Institutos Nacionales de Salud confirmaron que su programa All of Us acumuló 10 petabytes de datos de participantes a mediados de 2025[1]. Los estudios de ARN de célula única, cada uno de los cuales produce 1 terabyte, son rutinarios en oncología, aunque solo una minoría de empresas mantiene canales para alinear estos archivos con archivos de imágenes. El desafío de la velocidad es igualmente desalentador, ya que los monitores continuos de glucosa y los dispositivos implantables activan algoritmos de dosis adaptativa que reaccionan en minutos. Las empresas que dominan la fusión multimodal reducen los plazos de descubrimiento de biomarcadores de años a trimestres, mientras que los rezagados enfrentan consultas regulatorias por falta de diversidad en la evidencia.

Presión Regulatoria Estricta para la Gestión del Ciclo de Vida del Medicamento Basada en Evidencia

La Administración de Alimentos y Medicamentos de los Estados Unidos exige analítica continua de beneficio-riesgo en lugar de revisiones de seguridad esporádicas, lo que obliga a la ingesta perpetua de datos de reclamaciones, registros electrónicos de salud y resultados reportados por los pacientes. La guía de vías adaptativas de la Agencia Europea de Medicamentos también exige informes trimestrales de efectividad[2]. Los grandes patrocinadores crean observatorios internos, mientras que las empresas medianas se apoyan en proveedores que comprimen la vigilancia al estilo Sentinel de meses a días. Las reglas de estimandos en ICH E9(R1) también requieren que los estadísticos predefinen escenarios analíticos, lo que aumenta la demanda de plataformas prescriptivas que automatizan los análisis de sensibilidad.

Escalada de Presiones en los Costos de I+D que Fomentan la Eficiencia Impulsada por la Analítica

Llevar una nueva molécula al mercado supera regularmente los USD 2.000 millones, y un solo protocolo de Fase III puede superar los USD 50 millones. Los brazos de control sintético, permitidos en una aprobación de enfermedades raras de 2024, redujeron los grupos de placebo en un 40%. Los proveedores incorporan modelos predictivos en motores de selección de sitios que localizan clínicas de alta prevalencia y pronostican el riesgo de abandono, acortando los ciclos de inscripción. La analítica de control de procesos en tiempo real en la fabricación detecta desviaciones antes del fallo del lote, en consonancia con la actualización de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos a su guía de validación de procesos. La analítica integrada en descubrimiento, desarrollo y producción genera reducciones reportadas en el tiempo de comercialización del 20% al 30% para carteras de medicamentos de gran éxito.

Cambio hacia la Medicina de Precisión y los Ensayos Basados en Biomarcadores

Las aprobaciones en oncología vinculadas a firmas moleculares saltaron a 15 en 2024, validando la inscripción seleccionada por biomarcadores. Las guías de la Red Nacional Integral del Cáncer ahora recomiendan la secuenciación de próxima generación para todo el cáncer de pulmón de células no pequeñas avanzado, lo que resulta en más de 200.000 perfiles anotados. Sin embargo, menos de la mitad de las clínicas comunitarias cuentan con equipos de bioinformática, lo que impulsa la adopción de sistemas de apoyo a la decisión basados en la nube que relacionan variantes con regímenes. Los programas de enfermedades raras aprovechan la guía de enriquecimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos para excluir a los no respondedores de forma temprana, reduciendo a la mitad los tamaños de muestra. La diversidad de datos sigue siendo crítica; programas como All of Us priorizan cohortes subrepresentadas para evitar un rendimiento desigual de los algoritmos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Silos de Datos Persistentes y Falta de Estándares de Interoperabilidad | -1.8% | Estados Unidos, global | Mediano plazo (2-4 años) |

| Regulaciones Globales de Privacidad de Datos Más Estrictas que Incrementan la Carga de Cumplimiento | -1.5% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Marcos de Validación Limitados para Modelos de IA en Entornos Regulados | -1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos de Computación en la Nube que Dificultan la Analítica Ómica a Gran Escala | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos Persistentes y Falta de Estándares de Interoperabilidad

Menos del 25% de los hospitales de los Estados Unidos lograron la interoperabilidad completa HL7 FHIR a finales de 2024, a pesar de los mandatos de los Centros de Servicios de Medicare y Medicaid[3]Centros de Servicios de Medicare y Medicaid, "Regla de Interoperabilidad y Acceso del Paciente," CMS.GOV. Los códigos de laboratorio fragmentados y los conectores personalizados alargan los plazos de los proyectos cuatro veces e incrementan el costo total de propiedad. Los centros académicos que poseen datos longitudinales ricos a menudo se resisten a compartirlos por razones competitivas, reforzando la ventaja de las empresas con colaboraciones existentes.

Regulaciones Globales de Privacidad de Datos Más Estrictas que Incrementan la Carga de Cumplimiento

Las actualizaciones de 2024 del Reglamento General de Protección de Datos imponen multas de hasta el 4% de los ingresos globales, mientras que el Espacio Europeo de Datos de Salud requiere autorización de la autoridad nacional para todas las transferencias transfronterizas, lo que podría retrasar la analítica en tiempo real. La Ley de Protección de Información Personal de China también exige el alojamiento en territorio nacional, lo que requiere pilas de analítica separadas. La aplicación de la Ley de Portabilidad y Responsabilidad del Seguro Médico de los Estados Unidos aumentó en 2024, subrayando un aumento global en el gasto en cumplimiento. Las herramientas de privacidad diferencial compensan el riesgo de reidentificación, pero pueden reducir la precisión del modelo entre un 5% y un 10%, un margen fundamental en los ensayos con ventana terapéutica estrecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Herramientas Prescriptivas Reconfiguran los Flujos de Trabajo de Decisión

La analítica descriptiva representó el 45,23% del mercado de analítica en ciencias de la vida en 2025. La Analítica Prescriptiva, respaldada por el aval de la Administración de Alimentos y Medicamentos de los Estados Unidos al desarrollo informado por modelos, crece a una CAGR del 13,56% y está preparada para transformar los procesos de diseño de ensayos. La Analítica Predictiva sirve de puente entre ambas al proporcionar puntuaciones de riesgo que orientan la inscripción y la dosificación. Los proveedores responden integrando las tres capacidades en suites unificadas, facilitando la continuidad del flujo de trabajo para los estadísticos.

La adopción prescriptiva aún enfrenta escasez de científicos de datos clínicos, lo que lleva a los proveedores a lanzar interfaces de bajo código. El crecimiento predictivo depende de la expansión de los datos del mundo real, mientras que las herramientas descriptivas se estabilizan a medida que madura la infraestructura de paneles de control. La Analítica Orquestada de IQVIA de 2024 ilustra la convergencia de plataformas, permitiendo a los usuarios pasar de visualizaciones de resumen a la optimización de dosis in silico dentro de una sola sesión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas Ganan Terreno a Medida que los Modelos Preentrenados Reducen la Personalización

Los servicios controlaron el 55,32% del gasto en 2025 debido a la complejidad de la integración de sistemas heredados. Las Plataformas de Software avanzan a una CAGR del 13,87% a medida que los proveedores preentrenan algoritmos e incorporan plantillas específicas del sector, reduciendo el tiempo de implementación de medio año a seis semanas. Las grandes empresas seleccionan plataformas por su flexibilidad, mientras que los patrocinadores medianos mantienen servicios para la experiencia externalizada en diseño de protocolos e interpretación regulatoria.

Las consultoras globales adquieren boutiques especializadas para ofrecer servicios de estrategia a operaciones. Mientras tanto, los proveedores de nube lanzan interfaces de lenguaje natural, ampliando el acceso de los usuarios más allá de los estadísticos. Los estándares de calidad ISO 13485 impulsan a los proveedores de plataformas a invertir en el rigor del control de cambios, elevando así las barreras de entrada para los talleres de código más pequeños.

Por Modo de Implementación: Las Arquitecturas Federadas Aceleran la Migración a la Nube

Las instalaciones locales representaron el 64,80% de la participación en 2025, pero las implementaciones basadas en la nube están creciendo a una CAGR del 13,65% a medida que los patrocinadores adoptan arquitecturas federadas que mantienen los datos de origen localmente mientras comparten parámetros cifrados. Azure Confidential Computing protege los datos durante el procesamiento, abordando las objeciones de seguridad persistentes. Las topologías híbridas persisten: la analítica de fabricación sensible a la latencia permanece en las instalaciones, mientras que los datos genómicos y los flujos de ensayos descentralizados se enrutan a la computación elástica en la nube.

Las instancias reservadas plurianuales rivalizan con el costo total de propiedad local, aunque las tarifas de salida siguen siendo una partida sorpresa. La claridad regulatoria de la guía de validación de sistemas computarizados de la Administración de Alimentos y Medicamentos de los Estados Unidos elimina un obstáculo clave para la adopción al confirmar que los controles en la nube pueden satisfacer los requisitos de Buenas Prácticas Clínicas.

Por Aplicación: La Analítica Comercial Aumenta a Medida que los Pagadores Exigen Evidencia de Resultados

La investigación y el desarrollo representó el 41,75% de los ingresos de 2025; sin embargo, las Ventas, el Marketing y el Acceso al Mercado mostraron el crecimiento más rápido con una CAGR del 13,87%, ya que la contratación basada en valor exige pruebas de costo-efectividad del mundo real. Los Centros de Servicios de Medicare y Medicaid han ampliado el reembolso vinculado a resultados, y los tratamientos respaldados por evidencia rigurosa del mundo real se están añadiendo a los formularios más rápidamente, impulsando así los ingresos posteriores al lanzamiento. La farmacovigilancia continúa creciendo de manera constante bajo Sentinel, pero se traslada internamente para reducir el retraso de 90 días en las consultas, mientras que la analítica de la cadena de suministro gana urgencia regulatoria con los mandatos de verificación continua de procesos.

La analítica comercial ahora atrae a equipos multifuncionales: los estrategas de acceso al mercado simulan el impacto presupuestario, mientras que las unidades de ventas aplican la planificación predictiva de visitas. La analítica de fabricación sigue siendo infrautilizada a pesar de la evidencia de que reduce los rechazos de lotes en casi un tercio, principalmente porque las plantas más antiguas requieren retrofits sustanciales de sensores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes de Dispositivos Adoptan la Analítica bajo Presión Regulatoria

Las empresas farmacéuticas y de biotecnología aportaron el 60,20% de la demanda de 2025. Las empresas de Dispositivos Médicos son el grupo de más rápido crecimiento, con una CAGR del 14,54%, impulsadas por los requisitos del Ciclo de Vida Total del Producto de la Administración de Alimentos y Medicamentos de los Estados Unidos para el monitoreo continuo del software como dispositivo médico. La transmisión en tiempo real desde dispositivos implantables requiere analítica en el borde con presupuestos de energía reducidos, y las herramientas de imágenes habilitadas por IA deben demostrar un rendimiento consistente en poblaciones diversas.

Las organizaciones de investigación por contrato y los centros académicos invierten para ganar proyectos de patrocinadores y monetizar conjuntos de datos longitudinales. Las organizaciones de investigación por contrato incorporan analítica en la selección de sitios y el reclutamiento, posicionándose como colaboradores de servicio completo. Los centros académicos ofrecen servicios de analítica como servicio, aunque persisten los debates sobre el consentimiento del paciente y la propiedad.

Análisis Geográfico

América del Norte comandó el 41,36% del mercado de analítica en ciencias de la vida en 2025, impulsada por la guía progresiva de diseño de ensayos de la Administración de Alimentos y Medicamentos de los Estados Unidos y el conjunto de datos All of Us de 10 petabytes de los Institutos Nacionales de Salud que alimenta el entrenamiento de algoritmos. La región ofrece una penetración madura de registros electrónicos de salud y abundante computación de alto rendimiento, dando a los patrocinadores nacionales una ventaja inicial en el despliegue de analítica multimodal. Las autorizaciones federales de seguridad en la nube también aceleran la migración de cargas de trabajo reguladas.

Asia-Pacífico registra la CAGR más rápida del 12,64%, reflejando movimientos regulatorios sincronizados. La Administración Nacional de Productos Médicos de China alineó sus reglas de evidencia del mundo real con ICH E9(R1) en 2024, permitiendo a los patrocinadores combinar cohortes asiáticas con estudios occidentales. La Misión de Salud Digital de India apunta a una cobertura universal de registros electrónicos de salud para 2027, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón introdujo plantillas de presentación para datos poscomercialización, impulsando la adopción de analítica en programas de oncología, metabólicos y de enfermedades raras.

Europa registra un crecimiento constante pero más lento debido a normas más estrictas de transferencia de datos. El Espacio Europeo de Datos de Salud de 2024 introduce pasos de aprobación adicionales además del Reglamento General de Protección de Datos, aumentando los esfuerzos de cumplimiento para la analítica basada en la nube. No obstante, las sólidas redes de investigación académica, los amplios grupos de talento en IA y el acceso a la financiación de Horizonte Europa sostienen las inversiones continuas en la plataforma. Oriente Medio y África siguen siendo incipientes; el repositorio nacional de Sudáfrica de 2024 señala un impulso temprano, pero los déficits de computación de alto rendimiento limitan las cargas de trabajo ómicas.

Panorama Competitivo

La competencia es moderada, con los cinco principales actores que poseen aproximadamente el 35% de los ingresos combinados, dejando amplio espacio para los participantes especializados. IQVIA y Veeva aprovechan las redes de ensayos propietarias, integrándose en los flujos de trabajo clínicos que conllevan altos costos de cambio. Oracle y SAP amplían las suites de planificación de recursos empresariales con módulos de farmacovigilancia y control de calidad, atrayendo a empresas que prefieren pilas de aplicaciones integradas. Microsoft e IBM promueven capas operativas en la nube abiertas a analítica de terceros, atrayendo a científicos de datos que valoran las herramientas componibles.

Las empresas emergentes nativas de IA proliferan, ofreciendo módulos específicos pero de alto valor, como el triaje de eventos adversos, la selección de sitios o la redacción de protocolos, a menudo a precios un 40% más bajos que los actores establecidos. Las solicitudes de patentes para analítica que preserva la privacidad, incluido el algoritmo de agregación consciente de la calidad del aprendizaje federado de IBM de 2024, se han triplicado desde 2024, lo que indica que la propiedad intelectual en torno a la colaboración segura es un foso creciente. Los proveedores de nube a hiperescala agrupan aceleradores de ciencias de la vida directamente en su infraestructura, intensificando la guerra de plataformas y obligando a los proveedores de nicho a diferenciarse a través de la experiencia en el dominio y el prestigio regulatorio.

El espacio en blanco permanece en la vigilancia poscomercialización de dispositivos, la analítica de contratos basados en valor y las ofertas gestionadas para pequeñas biotecnológicas que carecen de personal de ciencia de datos. Los proveedores que combinan modelos de dominio, computación segura y marcos de validación llave en mano están mejor posicionados para capturar estos segmentos inexplorados.

Líderes de la Industria de Analítica en Ciencias de la Vida

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Illumina, Inc. lanzó Illumina Connected Multiomics, una plataforma de investigación basada en la nube. Esta nueva herramienta permite a los investigadores analizar y visualizar de manera eficiente datos biológicos multiómicos y multimodales complejos. Su objetivo es agilizar la integración de datos, reducir costos y acelerar los descubrimientos en medicina de precisión.

- Enero de 2026: Ibex Medical Analytics, uno de los líderes en patología impulsada por IA, anunció una expansión significativa de su división de biofarmacéutica. La empresa está ampliando su plataforma para incluir el desarrollo de biomarcadores en etapas avanzadas, así como la investigación traslacional temprana, el descubrimiento de biomarcadores y la eficiencia de los ensayos. Este movimiento tiene como objetivo mejorar sus colaboraciones e impacto en todo el proceso de desarrollo de medicamentos.

- Noviembre de 2025: SAS, una empresa de analítica con sede en Cary, lanzó SAS Clinical Acceleration, una plataforma basada en la nube para gestionar y analizar datos de ensayos clínicos. Construida sobre SAS Viya, admite ensayos híbridos y descentralizados, integrando datos del mundo real y digitales. El software tiene como objetivo mejorar el cumplimiento, la trazabilidad y la eficiencia en los procesos de desarrollo clínico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de analítica para ciencias de la vida como los ingresos mundiales generados por plataformas de software y servicios profesionales relacionados que transforman datos clínicos, comerciales, de fabricación y del mundo real en información procesable para organizaciones farmacéuticas, biotecnológicas, de dispositivos médicos e investigación por contrato. El universo captura el gasto vinculado a la analítica descriptiva, predictiva y prescriptiva implementada en las instalaciones o en la nube.

Exclusión del alcance: Los sistemas de registros electrónicos de salud de uso exclusivo, las suites de planificación de recursos empresariales y las herramientas genéricas de almacenamiento de datos no configuradas para flujos de trabajo de ciencias de la vida quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Analítica Descriptiva

- Analítica Predictiva

- Analítica Prescriptiva

- Por Componente

- Plataformas de Software

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Aplicación

- Investigación y Desarrollo

- Farmacovigilancia y Seguridad

- Control de Calidad y Aseguramiento de la Calidad en la Cadena de Suministro y Fabricación

- Ventas, Marketing y Acceso al Mercado

- Evidencia del Mundo Real Comercial / Investigación de Resultados en Salud y Economía

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Empresas de Dispositivos Médicos

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de software, responsables de ciencia de datos, gerentes de operaciones clínicas y responsables de adquisiciones en América del Norte, Europa y los principales centros de Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos de datos secundarios sobre la combinación de licencias, los cambios en el precio de venta promedio y los plazos de migración a la nube, garantizando que los matices regionales y los casos de uso emergentes fueran capturados antes de la triangulación final.

Investigación documental

Comenzamos con pilares de acceso público como los conjuntos de datos de ensayos clínicos de la US FDA, los portales de transparencia de la Agencia Europea de Medicamentos, los registros de inscripción de ClinicalTrials.gov, las tablas de gasto en I+D en salud de la OCDE y las cuentas del Gasto Mundial en Salud de la OMS, que en conjunto anclan el conjunto de la demanda. Los indicadores complementarios se obtuvieron de organismos del sector como PhRMA, EFPIA y Bio, junto con los informes 10-K de las empresas, presentaciones para inversores, panoramas de patentes a través de Questel e información de envíos de Volza para cuantificar la actividad de los proveedores y los patrones de adopción regional. Los recursos de suscripción, incluido D&B Hoovers para los ingresos a nivel de empresa y Dow Jones Factiva para noticias sobre operaciones, nos ayudaron a dimensionar los grupos de proveedores y validar las señales de crecimiento. Se consultaron numerosos registros adicionales de código abierto, revistas especializadas y actas de conferencias; las fuentes aquí enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y previsión

Se aplicó un enfoque combinado de arriba hacia abajo y de abajo hacia arriba. Primero reconstruimos el gasto global en analítica a partir de los desembolsos en I+D de biofarmacéuticas, el número de ensayos activos en Fase I-IV y la penetración estimada de la analítica por banda de aplicación. Los totales acumulados de los principales proveedores de plataformas y las tarifas de facturación de servicios muestreados sirvieron para verificar y calibrar los totales. Variables clave como el número de nuevas entidades moleculares presentadas, el promedio de puntos de datos de ensayos por paciente, los ratios de implementación en la nube, las tasas de adopción de algoritmos de IA y los movimientos de divisas regionales alimentaron una regresión multivariante, mientras que el análisis de escenarios capturó perturbaciones regulatorias o de financiación. Donde los datos granulares eran escasos (p. ej., ingresos de proveedores privados), se utilizaron referencias proxy ponderadas para cubrir las brechas tras la revisión de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a un filtrado de varianza frente a corredores de crecimiento histórico, ratios de referencia e indicadores macroeconómicos. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías, y los clientes reciben cifras actualizadas anualmente o antes si eventos materiales desencadenan una actualización a mitad de ciclo.

Por qué la línea de base de Mordor en analítica para ciencias de la vida es fiable

Las cifras publicadas para este mercado suelen divergir porque las empresas seleccionan diferentes categorías de ingresos, monedas de normalización y cadencias de actualización. Nuestro riguroso mapeo del alcance y la recalibración anual reducen estas brechas.

Los principales factores de divergencia incluyen: algunos editores convierten el gasto del usuario final a dólares constantes de 2022, otros omiten los servicios de consultoría incluidos en el paquete, y algunos proyectan incrementos agresivos impulsados por IA sin contrastarlos con los volúmenes reales de ensayos. El modelo de Mordor alinea las divulgaciones de proveedores por año fiscal con la actividad real de ensayos e I+D, luego convierte a dólares del año en curso utilizando las tablas de tipos de cambio del FMI antes de realizar previsiones con tendencias de variables de consenso.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 39,83 B (2025) | Mordor Intelligence | |

| USD 46,33 B (2025) | Global Consultancy A | Incluye analítica de salud adyacente y contabiliza por adelantado los contratos marco plurianuales |

| USD 11,37 B (2025) | Trade Journal B | Excluye los ingresos por servicios y se centra únicamente en las licencias de software independientes |

En resumen, la línea de base de Mordor equilibra amplitud y precisión, vinculando flujos de ingresos claramente definidos a variables transparentes que los analistas y clientes pueden replicar con datos de entrada verificables públicamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento previsto de los ingresos del espacio de analítica en ciencias de la vida hasta 2031?

Se proyecta que el tamaño del mercado de analítica en ciencias de la vida aumente de USD 44.420 millones en 2026 a USD 76.550 millones en 2031, registrando una CAGR del 11,5%.

¿Qué segmento muestra la expansión más rápida entre los tipos de productos?

La Analítica Prescriptiva lidera el crecimiento con una CAGR del 13,56% porque los reguladores favorecen los diseños informados por modelos que optimizan la dosificación y la inscripción en los ensayos.

¿Por qué las implementaciones basadas en la nube están ganando terreno frente a los sistemas locales?

Las arquitecturas de aprendizaje federado y la computación confidencial permiten la analítica transfronteriza sin mover datos sin procesar, impulsando las implementaciones en la nube a una CAGR del 13,65% mientras la participación local disminuye.

¿Cómo están influyendo los cambios regulatorios en los fabricantes de dispositivos?

El marco del Ciclo de Vida Total del Producto de la Administración de Alimentos y Medicamentos de los Estados Unidos exige el monitoreo continuo del rendimiento, impulsando una CAGR del 14,54% para la adopción de analítica entre las empresas de Dispositivos Médicos.

¿Qué región crecerá más rápido durante el período de previsión?

Se espera que Asia-Pacífico se expanda a una CAGR del 12,64%, respaldada por la alineación de China de la evidencia del mundo real con ICH E9(R1) y la Misión de Salud Digital de India.

¿Qué factores competitivos determinan la selección de proveedores hoy en día?

Se espera que Asia-Pacífico se expanda a una CAGR del 12,64%, respaldada por la alineación de China de la evidencia del mundo real con ICH E9(R1) y la Misión de Salud Digital de India.

Última actualización de la página el: