Tamaño y participación del mercado de concesionarios de automóviles de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

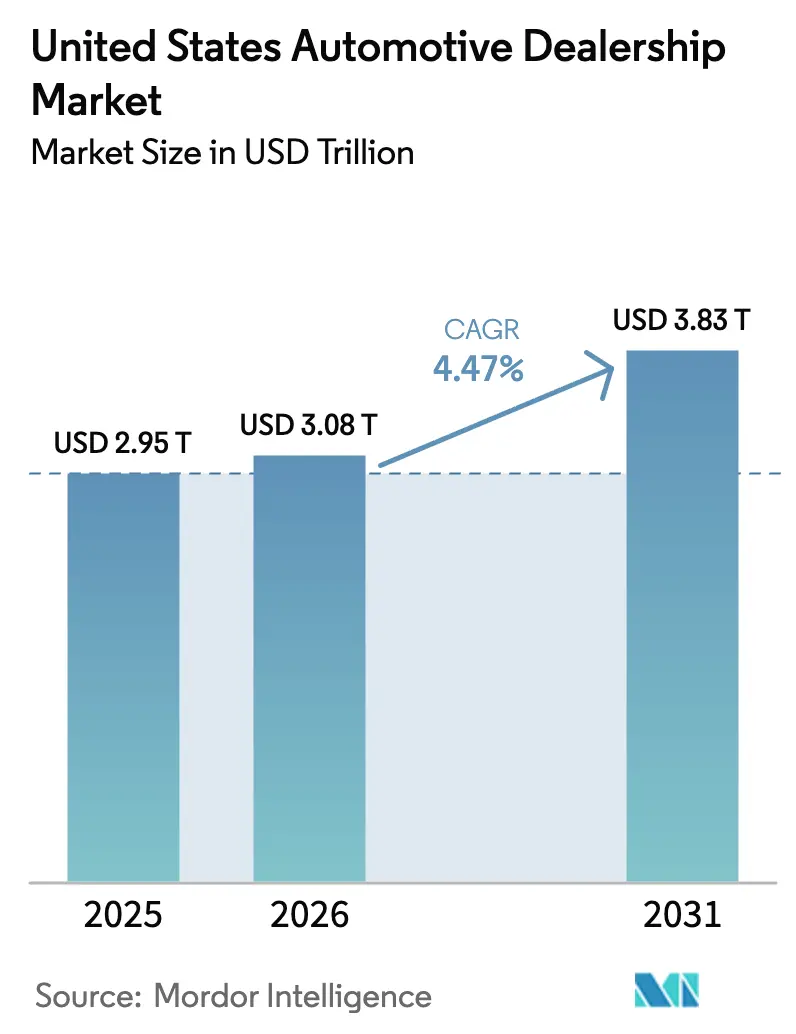

| Tamaño del mercado en el año base (2025) | 2.95 Billones de dólares |

| Tamaño del Mercado (2026) | 3.08 Billones de dólares |

| Tamaño del Mercado (2031) | 3.83 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de concesionarios de automóviles de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de concesionarios de automóviles de Estados Unidos crezca de 2,95 billones de USD en 2025 a 3,08 billones de USD en 2026, y se prevé que alcance los 3,83 billones de USD en 2031 con una CAGR del 4,47% durante el período 2026-2031. Los inventarios bien equilibrados, el aumento de la demanda de vehículos usados certificados (CPO, por sus siglas en inglés) y las fuertes inversiones en electrificación sustentan ganancias de ingresos sostenidas, incluso cuando la transparencia de precios en línea comprime los márgenes brutos. La expansión de carteras de financiamiento y seguros (F&I) liderada por los concesionarios está compensando la presión sobre la rentabilidad en la parte delantera, mientras que la legislación estatal favorable está acelerando la adopción del comercio minorista digital. El aumento de las ventas de vehículos comerciales medianos y pesados vinculado a la electrificación de flotas ofrece una fuente de beneficios adicional, y la sostenida preferencia de los consumidores por los camiones ligeros y SUV continúa elevando los valores promedio de las transacciones. Al mismo tiempo, los sustanciales requisitos de capital para bahías de servicio preparadas para vehículos eléctricos y la capacidad de software de actualización inalámbrica (OTA) están ampliando la brecha competitiva entre los consolidadores bien financiados y los independientes con escaso capital.

Conclusiones clave del informe

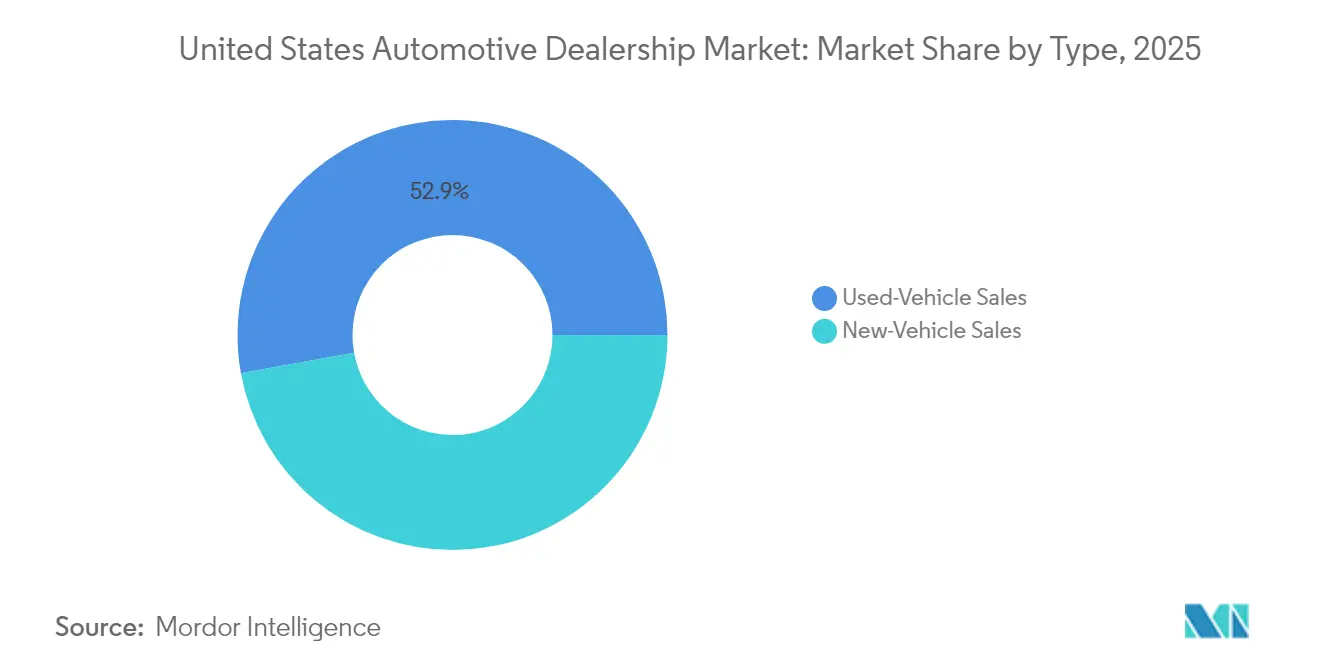

- Por tipo, las transacciones de vehículos usados capturaron el 52,85% de la participación del mercado de concesionarios de automóviles de Estados Unidos en 2025, mientras que las ventas de vehículos nuevos están preparadas para crecer a una CAGR del 5,41% hasta 2031.

- Por minorista, los concesionarios franquiciados retuvieron una participación del 57,60% del tamaño del mercado de concesionarios de automóviles de Estados Unidos en 2025, mientras que las plataformas digitales directas al consumidor registran la CAGR prevista más alta del 6,02% hasta 2031.

- Por tipo de vehículo, los camiones ligeros y SUV lideraron con el 60,70% de la participación del mercado de concesionarios de automóviles de Estados Unidos en 2025; se proyecta que los vehículos comerciales medianos y pesados avancen a una CAGR del 4,97% hasta 2031.

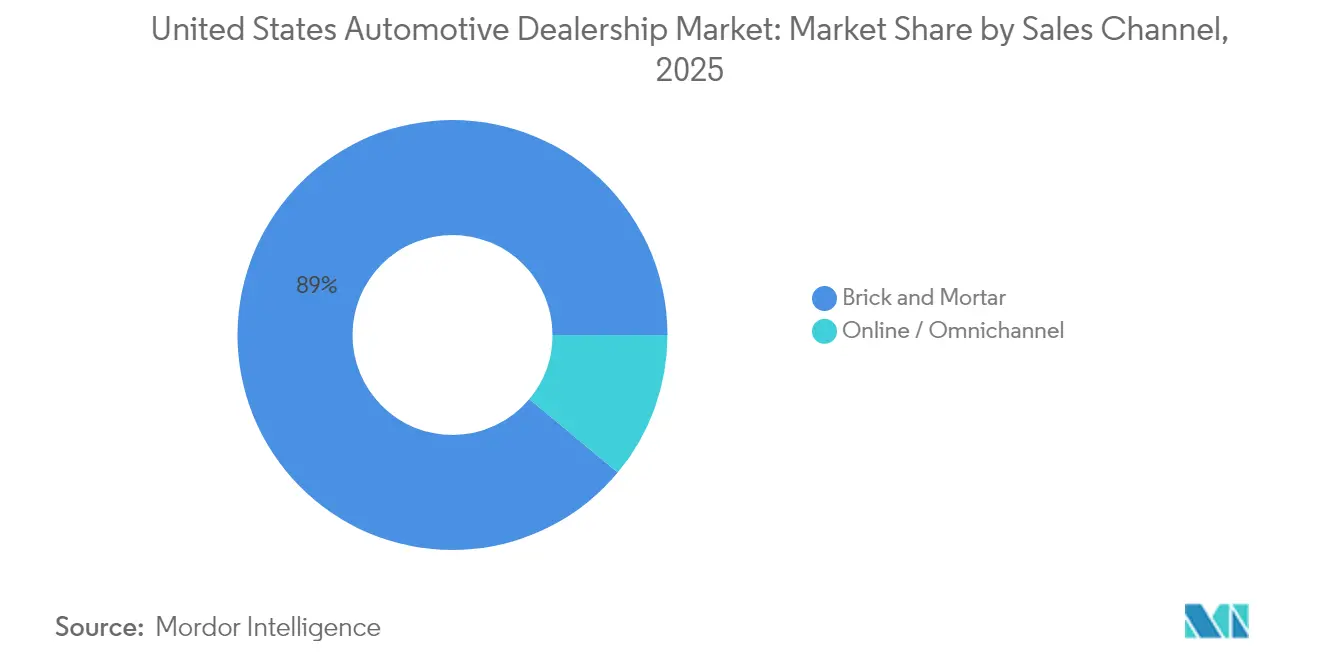

- Por canal de ventas, los establecimientos físicos representaron el 88,95% de la participación del mercado de concesionarios de automóviles de Estados Unidos en 2025; las ventas en línea y omnicanal se están expandiendo un 6,01% anualmente hasta 2031.

- Por segmento de clientes, los compradores individuales constituyeron el 76,55% de la participación del mercado de concesionarios de automóviles de Estados Unidos en 2025; sin embargo, los clientes de flotas y empresas están escalando a una CAGR del 6,32% hasta 2031.

- Por región, el Sur dominó con el 36,20% de la participación del mercado de concesionarios de automóviles de Estados Unidos en 2025 y está en camino de crecer más rápido con una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de concesionarios de automóviles de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Lanzamientos acelerados de modelos de vehículos eléctricos | +0.9% | El Oeste y el Noreste lideran, extendiéndose al Sur y Medio Oeste | Largo plazo (≥ 4 años) |

| Recuperación del inventario de vehículos nuevos | +0.8% | Nacional, más fuerte en el Sur y el Oeste | Corto plazo (≤ 2 años) |

| Los concesionarios amplían los productos de F&I | +0.7% | Nacional, las regulaciones estatales varían | Mediano plazo (2-4 años) |

| Crecimiento de los programas de vehículos usados certificados | +0.6% | Nacional, con prima en los centros de lujo del Noreste | Mediano plazo (2-4 años) |

| Legislación estatal de comercio minorista digital | +0.4% | Estados clave como California, Texas, Illinois | Mediano plazo (2-4 años) |

| Modelos de suscripción de fabricantes de equipos originales (OEM) | +0.3% | Nacional, concentrado en mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamientos acelerados de modelos de vehículos eléctricos

Los grupos de franquicias han comprometido miles de millones para salas de exposición y bahías de servicio preparadas para vehículos eléctricos [1]"NADA Data 2025," Asociación Nacional de Concesionarios de Automóviles, nada.org. Los desembolsos de capital por ubicación oscilan entre 100.000 USD para cargadores de Nivel 2 y más de 1 millón de USD, donde se requieren cargadores rápidos de corriente continua (CC) de Nivel 3 más mejoras de servicios públicos. El programa Ford Model e Certified Elite ilustra los mandatos de los fabricantes de equipos originales (OEM) que agrupan capacitación, herramientas e instalación de cargadores bajo plazos estrictos, reformando los ciclos de planificación de gastos de capital para los minoristas. Los pioneros capturan beneficios de servicio adicionales del trabajo de garantía de baterías y la habilitación de suscripciones de software, compensando la menor frecuencia de reparaciones mecánicas de los vehículos eléctricos. La disparidad geográfica persiste; los concesionarios en California y Nueva York registran mayor utilización de cargadores que sus homólogos en el Alto Medio Oeste, aunque el crecimiento nacional en registros de vehículos eléctricos en 2024 respalda la viabilidad de la inversión a largo plazo.

Recuperación en los niveles de inventario de vehículos nuevos

La estabilidad en la producción de los fabricantes de equipos originales (OEM) elevó el inventario de concesionarios a 3,23 millones de unidades en noviembre de 2024, cerca de la norma prepandémica de 3,4 a 3,5 millones. La mejora del suministro permite a los minoristas restablecer los programas de incentivos tradicionales y recuperar los bonos basados en volumen, revirtiendo dos años de erosión de márgenes causada por cadenas de suministro restringidas. Las marcas nacionales, respaldadas por el suministro normalizado de semiconductores, reestablecen ofertas de arrendamiento competitivas que atraen a compradores sensibles al pago de vuelta a las salas de exposición. Los concesionarios deben gestionar tasas de rotación más lentas que en la era de escasez de 2022, lo que impulsa una mayor dependencia de motores de previsión de demanda impulsados por inteligencia artificial (IA) para evitar el exceso de existencias. Un inventario robusto también fortalece el poder de negociación de los grandes grupos de concesionarios, que pueden comprar en bloque las asignaciones, ampliando su ventaja de costos sobre los independientes más pequeños.

Expansión de productos de F&I liderada por concesionarios

El alargamiento de los pagos de vehículos nuevos ha incrementado la ansiedad de los consumidores por los costos de reparación a largo plazo, haciendo que los contratos de servicio y la cobertura GAP parezcan esenciales en lugar de opcionales. Los concesionarios están personalizando los menús de F&I por tipo de tren motriz, incluyendo motor de combustión interna (ICE), híbrido y vehículo eléctrico, para optimizar la penetración mientras se adhieren a las diversas normas de divulgación estatales. Las plataformas de contratación digital aceleran las aprobaciones y reducen los tiempos de entrega, ayudando a preservar las puntuaciones de satisfacción del cliente (CSI) incluso cuando los prestamistas endurecen los estándares de suscripción. La vacante de enero de 2025 de la Regla CARS de la Comisión Federal de Comercio (FTC) puso fin a la elaboración de normas inminente. Sin embargo, sus parámetros de cumplimiento siguen siendo la mejor práctica de la industria, lo que impulsa a los concesionarios a invertir en herramientas de auditoría que reducen la exposición a sanciones. Una mayor transparencia impulsa la adopción por parte de los consumidores, transformando el F&I en una cobertura de beneficios estabilizadora frente a la compresión de precios en la parte delantera.

Crecimiento de los programas de vehículos usados certificados (CPO)

Los volúmenes de vehículos usados certificados (CPO) repuntaron en 2024 a medida que los compradores que buscaban garantías migraron desde los vehículos nuevos históricamente costosos, impulsando los márgenes de CPO por encima de los vehículos usados estándar. Fabricantes como Toyota ampliaron los niveles del programa, permitiendo a los establecimientos franquiciados capturar primas del 10-15% por encima de las unidades no certificadas comparables, manteniendo al mismo tiempo un suministro por días ajustado. Los concesionarios que incorporan análisis de inventario de CPO en las plataformas de adquisición logran rotaciones más rápidas, aproximadamente un 25% más rápidas que el inventario no certificado, liberando capacidad de plan de piso para vehículos de mayor margen. La escasez continua de devoluciones de arrendamiento hasta finales de 2025 eleva aún más los valores residuales, preservando el margen bruto del concesionario incluso ante condiciones crediticias más estrictas. A medida que el CPO se transforma de una oferta secundaria en un pilar fundamental de beneficios, los operadores independientes sin vías de certificación de fabricantes de equipos originales (OEM) corren el riesgo de ceder participación a los competidores franquiciados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor gasto de capital para mejoras de servicio | -0.6% | Nacional, los concesionarios rurales enfrentan el mayor obstáculo | Mediano plazo (2-4 años) |

| Modelos directos al consumidor de los fabricantes de equipos originales (OEM) | -0.5% | Nacional, más fuerte en estados favorables a los vehículos eléctricos | Largo plazo (≥ 4 años) |

| La transparencia de precios comprime los márgenes de beneficio | -0.4% | Los mercados urbanos son los más afectados | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de la Comisión Federal de Comercio (FTC) | -0.2% | Nacional, con variaciones a nivel estatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para mejoras de servicio de vehículos eléctricos y sistemas avanzados de asistencia al conductor (ADAS)

Los elevadores para baterías de vehículos eléctricos, el almacenamiento aislado y los equipos de calibración de sistemas avanzados de asistencia al conductor (ADAS) cuestan entre 56.000 y 650.000 USD por establecimiento [2]"El alto costo de la preparación para el servicio de vehículos eléctricos," WardsAuto, wardsauto.com. El acceso a suministros de energía asequibles y técnicos especializados está especialmente restringido en los mercados rurales, lo que obliga a algunos operadores de un solo punto a abandonar el negocio en lugar de refinanciar instalaciones envejecidas. Los consolidadores disfrutan de ventajas de costos de escala y pueden amortizar las herramientas sobre un mayor rendimiento, ampliando su brecha de costos variables. Los programas de reembolso de los fabricantes de equipos originales (OEM) sufragan parcialmente los gastos, pero generalmente requieren compromisos de volumen, incorporando mayores incentivos de consolidación. En consecuencia, la intensidad de capital es el obstáculo estructural más inmediato para los independientes, reduciendo el crecimiento del mercado en su conjunto en un estimado de 0,6 puntos porcentuales.

Modelos directos al consumidor de los fabricantes de equipos originales (OEM)

El enfoque de agencia establecido por Tesla y los híbridos de publicidad-pedido en línea-escaparate de entrega de los nuevos participantes ponen a prueba la durabilidad de las protecciones de franquicia. Si bien 48 estados aún restringen las ventas de fábrica, varios fabricantes de equipos originales (OEM) están ensayando precios de agencia que fijan el precio de venta al público sugerido por el fabricante (MSRP) y posicionan a los concesionarios principalmente como socios de entrega y servicio. Tales marcos podrían erosionar los márgenes brutos tradicionales en la parte delantera, pero estabilizar el riesgo de costos de inventario durante las recesiones. Las asociaciones de concesionarios continúan presionando para incorporar garantías de compensación en cualquier nueva exención legislativa. Sin embargo, se anticipa un arrastre de margen a largo plazo de aproximadamente 0,5 puntos porcentuales sobre la CAGR del mercado de concesionarios de automóviles de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los vehículos usados anclan los ingresos, el nuevo inventario impulsa el crecimiento

El tamaño del mercado de concesionarios de automóviles de Estados Unidos para vehículos usados representó una participación del 52,85% en 2025, consolidando su papel como columna vertebral económica del canal. Los valores residuales elevados, reforzados por la reducción de las devoluciones de arrendamiento, ayudaron a los concesionarios a proteger sus márgenes brutos incluso cuando los índices de mayoristas se normalizaron. Los márgenes continúan beneficiándose de las herramientas de adquisición de particulares que evitan las tarifas de subasta y reducen los costos de logística de entrada. Los niveles certificados mantienen precios premium y tasas de rotación un 25% más rápidas, mejorando la velocidad de efectivo que respalda los desembolsos de intereses del plan de piso.

Se proyecta que los vehículos nuevos registren una CAGR del 5,41%, superando el crecimiento de los usados hasta 2031 a medida que se desvanecen las restricciones de producción de los fabricantes de equipos originales (OEM). Los incentivos que promedian el 6,8% del precio de transacción a principios de 2025 han atraído a compradores que habían pospuesto su decisión de vuelta a las salas de exposición, especialmente en versiones de gama de entrada. A medida que el suministro se normaliza, se espera que la participación del mercado de concesionarios de automóviles de Estados Unidos para vehículos nuevos suba modestamente, aunque la transparencia de precios y los pilotos de agencia limitarán el potencial de márgenes brutos en la parte delantera. Los concesionarios están ajustando los ciclos de reacondicionamiento de los vehículos de intercambio, con el objetivo de rotar el inventario de vehículos usados en 27 días frente a los 35 días de mediana de la industria, manteniendo un rendimiento bruto combinado en ambas líneas de vehículos.

Por minorista: la escala de franquicia se combina con la agilidad digital

Los grupos franquiciados controlaron el 57,60% del mercado de concesionarios de automóviles de Estados Unidos en 2025, y las plataformas digitales directas al consumidor registran la CAGR prevista más alta del 6,02% hasta 2031, respaldadas por asignaciones exclusivas de fabricantes de equipos originales (OEM), autoridad de garantía y vínculos de financiamiento cautivos que erigen altas barreras de entrada. Los consolidadores del mercado aprovechan las sinergias de adquisición, como las economías de Lithia Motors en adquisiciones y marketing, para expandir el EBITDA por establecimiento. Las plataformas puramente digitales aprovechan los modelos de activos ligeros, registrando ganancias de unidades de dos dígitos a pesar de los estrechos márgenes de contribución. Aun así, están surgiendo híbridos omnicanal, con Amazon Autos integrando el cumplimiento de pedidos de concesionarios para mantener los costos logísticos de última milla bajo control mientras se preserva la comodidad del consumidor.

Los lotes independientes mantienen su relevancia donde los compradores sensibles al precio valoran la flexibilidad de negociación y los paquetes de garantía no vinculados a fabricantes de equipos originales (OEM). Sin embargo, las herramientas de equipamiento de vehículos eléctricos ordenadas por los franquiciadores y los derechos de software de actualización inalámbrica (OTA) les otorgan una ventaja estructural en un futuro electrificado. Con el tiempo, se espera que el tamaño del mercado de concesionarios de automóviles de Estados Unidos se incline hacia grupos de alto rendimiento en múltiples estados a medida que la planificación de sucesiones y la intensidad de capital impulsen a los propietarios de tiendas únicas a desinvertir. Los franquiciados que inviertan en plataformas de compra por clic y carriles de servicio en el mismo día superarán a sus homólogos que dependen únicamente del tráfico peatonal heredado.

Por tipo de vehículo: los camiones dominan, los vehículos eléctricos comerciales se aceleran

Los camiones ligeros y SUV capturaron el 60,70% de los ingresos del mercado de concesionarios de automóviles de Estados Unidos en 2025, ayudados por regulaciones favorables de eficiencia de combustible para diseños con carrocería sobre bastidor y fuertes valores residuales que mantienen atractivas las relaciones pago-utilidad. El cambio de los fabricantes de automóviles desde los sedanes continúa, comprimiendo la selección de automóviles de pasajeros en los lotes de los concesionarios y canalizando el presupuesto de marketing hacia rentables versiones de camionetas.

La demanda de vehículos comerciales medianos y pesados está aumentando a una CAGR del 4,97% a medida que las flotas de comercio electrónico y entrega de última milla se electrifican para cumplir con los mandatos de descarbonización. Los concesionarios pueden certificar técnicos de alta tensión y desbloquear flujos de servicio similares a anualidades a partir de contratos de inspección de baterías y mantenimiento preventivo basado en telemetría. La industria de concesionarios de automóviles de Estados Unidos también está viendo cómo los fabricantes de equipos originales (OEM) agrupan software de gestión de flotas en las ventas de vehículos, ampliando el papel consultivo de los concesionarios e integrándolos más profundamente en las operaciones de los clientes.

Por canal de ventas: las salas de exposición reinventan la experiencia en tienda

Los establecimientos físicos (tiendas físicas) aún procesaron el 88,95% de las transacciones del mercado de concesionarios de automóviles de Estados Unidos en 2025, reforzando la importancia duradera de la evaluación táctil de vehículos y la tasación de vehículos de intercambio. Los concesionarios rediseñan las instalaciones con bahías de entrega exprés y espacios de trabajo en salas de espera para clientes a fin de acortar el tiempo de ciclo y mejorar las métricas de satisfacción del cliente (CSI).

Se proyecta que los canales en línea se expandan a una CAGR del 6,01%, impulsados por la legalización estatal de la contratación electrónica, la equivalencia de firma húmeda remota y las disposiciones de entrega a domicilio. Los minoristas que adoptan pilas de datos unificados migran sin problemas a los consumidores entre el sitio web, el chatbot y los mostradores en tienda, reduciendo el tiempo de transacción en un promedio de 42 minutos. A medida que el omnicanal madura, el volumen del mercado de concesionarios de automóviles de Estados Unidos seguirá originándose de concesionarios que dominen el compromiso híbrido en lugar de las ventas puramente en línea.

Por segmento de clientes: la electrificación de flotas supera las ganancias minoristas

Los compradores minoristas aportaron el 76,55% del mercado de concesionarios de automóviles de Estados Unidos en 2025, pero están desacelerándose a medida que los consumidores urbanos gravitan hacia los modelos de suscripción que ofrecen menor compromiso y seguro incluido. Las suscripciones respaldadas por fabricantes de equipos originales (OEM) vendidas a través de concesionarios, como Ford Pro, se están expandiendo rápidamente, con 400.000 cuentas que generan flujos de ingresos recurrentes similares a los de software como servicio (SaaS).

Los volúmenes de flotas y empresas se están expandiendo un 6,32% anualmente, respaldados por incentivos fiscales federales para vehículos eléctricos comerciales que reducen el costo total de propiedad. Los concesionarios que ofrecen descuentos por compras en volumen, facturación consolidada y consultoría de carga en depósito aseguran ingresos de servicio a varios años. En consecuencia, se proyecta que la participación del mercado de concesionarios de automóviles de Estados Unidos atribuida a las flotas aumente para 2031, creando una combinación de clientes más equilibrada que estabilice los ciclos minoristas.

Análisis geográfico

El Sur contribuyó con el 36,55% de la facturación de 2024 y se proyecta que avance a una CAGR del 5,85% hasta 2030, impulsado por una sólida migración interna, regulaciones de franquicia comparativamente permisivas y una mezcla de vehículos inclinada un 68% hacia los camiones ligeros que exigen mayores márgenes brutos en la parte delantera. Estados como Texas y Georgia continúan aprobando los cierres de contratos con firma electrónica directa, acelerando la penetración omnicanal y elevando los volúmenes por establecimiento a medida que los mercados laborales permanecen ajustados en el Cinturón Solar.

El Noreste está moldeado por densas áreas metropolitanas donde las salas de exposición ocupan inmuebles de alto costo, y las estrictas normas de emisiones aceleran la adopción de vehículos eléctricos. El objetivo de Nueva York de una penetración del 35% en ventas de vehículos de cero emisiones para 2026 está obligando a los concesionarios a renovar los establecimientos tradicionales con cargadores rápidos de corriente continua (CC), a menudo con el respaldo de reembolsos de servicios públicos que cubren hasta el 80% de los costos de preparación. Si bien la participación de los automóviles de pasajeros es mayor aquí que en otras regiones, el aumento de las primas de seguros está orientando a los compradores hacia crossovers compactos que equilibran el espacio con el costo.

Los concesionarios del Medio Oeste se benefician de profundos ecosistemas de proveedores y una base de clientes leal a las marcas nacionales, sustentando una demanda de reemplazo constante de camionetas utilizadas en agricultura y construcción. El gasto de la ley de infraestructura en carreteras y puentes está estimulando las ventas de camiones de trabajo pesado, abriendo un volumen de contratos de servicio que compensa la menor rotación de sedanes minoristas. Mientras tanto, la población de primeros adoptantes del Oeste y los reembolsos estatales para vehículos eléctricos de entre 2.000 y 4.500 USD han impulsado los registros de vehículos eléctricos de batería al 18% de las ventas de vehículos nuevos en 2024, estimulando la inversión de los concesionarios en plazas de carga compartidas como empresa conjunta.

Panorama competitivo

La consolidación del mercado continúa a medida que los grandes grupos que cotizan en bolsa destinan los flujos de efectivo provenientes de los récords de beneficios de 2021-2023 para adquirir establecimientos más pequeños. Lithia Motors superó a AutoNation en ventas unitarias en 2024 tras una serie de adquisiciones en el Medio Oeste y el Sureste, empujando la participación combinada de los 10 principales grupos a una participación significativa del mercado de concesionarios de automóviles de Estados Unidos. A pesar de este auge, el campo sigue siendo moderadamente concentrado, dejando espacio para que los líderes regionales defiendan su territorio mediante la participación comunitaria y ofertas de servicio personalizadas.

Los temas estratégicos incluyen la agrupación de marcas de lujo, el despliegue de tecnología omnicanal y la ampliación de la infraestructura para vehículos eléctricos. La adquisición de Mercedes-Benz of Buckhead por Group 1 Automotive por 210 millones de USD en ingresos aseguró el crecimiento de la mezcla premium y consolidó las eficiencias de distribución de piezas[3]"Presentación para inversores de mayo de 2025," Group 1 Automotive, Inc., group1auto.com. La asociación de Reynolds and Reynolds con UVeye está implementando carriles de inspección de bajos del vehículo impulsados por inteligencia artificial (IA), mejorando las tasas de ventas adicionales para neumáticos y reparaciones de seguridad. Mientras tanto, los minoristas en estados con baja adopción de vehículos eléctricos están aplazando el gasto en cargadores, lo que podría resultar en la pérdida de prioridad de asignación una vez que los créditos fiscales federales se reduzcan después de 2026.

Las amenazas competitivas de actores no tradicionales se están cristalizando. Amazon Autos lanzó listados nacionales de vehículos usados en agosto de 2025, aprovechando la logística a escala de Prime mientras mantiene el cumplimiento de los concesionarios al enrutar la documentación final a través de minoristas con licencia. Las empresas emergentes directas al consumidor que apuntan a los modelos de agencia aún deben navegar por los estatutos de franquicia, pero su gasto en marketing está comprimiendo las tasas de publicidad en motores de búsqueda para los concesionarios tradicionales. En consecuencia, el éxito depende de una asignación equilibrada de capital: invertir lo suficiente en capacidades digitales y de vehículos eléctricos para seguir siendo relevante, a la vez que se salvaguarda la liquidez para la resiliencia durante las recesiones cíclicas.

Líderes de la industria de concesionarios de automóviles de Estados Unidos

AutoNation Inc.

Lithia Motors Inc.

Group 1 Automotive Inc.

Penske Automotive Group

Sonic Automotive Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Amazon amplió Amazon Autos para listar vehículos usados y vehículos usados certificados a nivel nacional, debutando en Los Ángeles y asociándose con concesionarios franquiciados locales.

- Mayo de 2025: Group 1 Automotive adquirió tres concesionarios de lujo en Florida y Texas (Lexus, Acura, Mercedes-Benz), añadiendo 330 millones de USD en ventas anuales.

- Marzo de 2025: Carvana adquirió su primer concesionario franquiciado en Arizona para expandirse hacia las ventas de automóviles nuevos a través de un modelo de comercio minorista híbrido.

- Febrero de 2025: Asbury Automotive Group acordó comprar The Herb Chambers Companies, que comprende 33 concesionarios y 52 franquicias, con cierre previsto para el segundo trimestre de 2025.

Alcance del informe del mercado de concesionarios de automóviles de Estados Unidos

Un concesionario de automóviles, o distribuidor de automóviles, es una empresa que vende automóviles nuevos o usados a nivel minorista, en virtud de un contrato de concesión con un fabricante de automóviles o su filial de ventas. También puede ofrecer una variedad de vehículos usados certificados. Los concesionarios de automóviles emplean vendedores de automóviles para vender sus vehículos, brindan servicios de mantenimiento para los automóviles y emplean técnicos automotrices para almacenar y vender piezas de repuesto. También procesan reclamaciones de garantía. El mercado de concesionarios de automóviles de Estados Unidos ha sido segmentado por tipo (concesionario de vehículos nuevos, concesionario de vehículos usados, piezas y servicios, y financiamiento y seguros), minorista (minorista franquiciado y minorista no franquiciado) y tipo de vehículo (automóviles de pasajeros y vehículos comerciales). El tamaño del mercado y el pronóstico para cada segmento se han calculado en función del valor (miles de millones de USD).

| Ventas de vehículos nuevos |

| Ventas de vehículos usados |

| Concesionarios franquiciados |

| Concesionarios independientes |

| Minoristas digitales directos al consumidor |

| Automóviles de pasajeros |

| Camiones ligeros y SUV |

| Vehículos comerciales medianos y pesados |

| Tiendas físicas |

| En línea / Omnicanal |

| Consumidores individuales |

| Flotas y empresas |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por tipo | Ventas de vehículos nuevos |

| Ventas de vehículos usados | |

| Por minorista | Concesionarios franquiciados |

| Concesionarios independientes | |

| Minoristas digitales directos al consumidor | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Camiones ligeros y SUV | |

| Vehículos comerciales medianos y pesados | |

| Por canal de ventas | Tiendas físicas |

| En línea / Omnicanal | |

| Por segmento de clientes | Consumidores individuales |

| Flotas y empresas | |

| Por región (Estados Unidos) | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de concesionarios de automóviles de Estados Unidos en 2026?

El tamaño del mercado de concesionarios de automóviles de Estados Unidos es de 3,08 billones de USD en 2026, con un valor previsto de 3,83 billones de USD para 2031.

¿Qué segmento está creciendo más rápido dentro de las ventas de concesionarios?

Se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 4,97% a medida que la electrificación de flotas gana impulso.

¿Cómo están afectando los canales en línea a la rentabilidad de los concesionarios?

Las ventas omnicanal están creciendo un 6,01% anualmente, lo que obliga a los concesionarios a invertir en herramientas digitales que mantengan los márgenes brutos mientras mejoran la comodidad del cliente.

¿Qué región lidera los ingresos de los concesionarios de automóviles de Estados Unidos?

El Sur tiene la mayor participación con el 36,20% y se prevé que crezca más rápido con una CAGR del 5,78% hasta 2031.

Última actualización de la página el: