Tamaño y Participación del Mercado de Vehículos Recreativos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

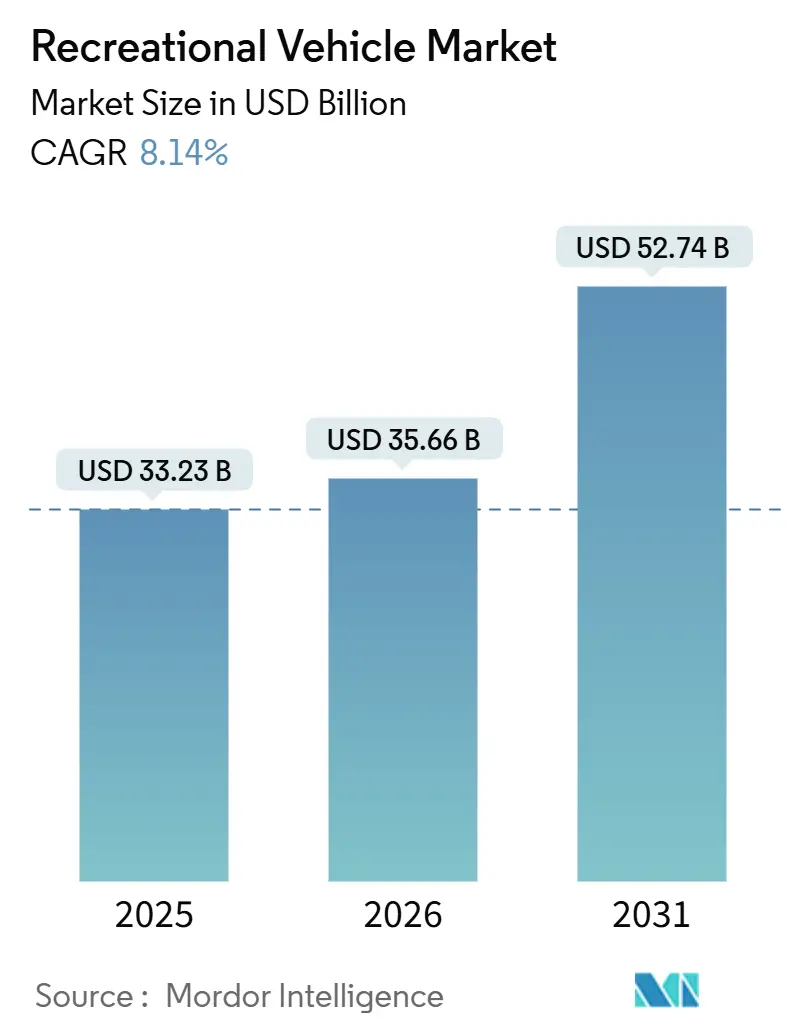

| Tamaño del Mercado (2026) | 35.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Recreativos por Mordor Intelligence

El tamaño del mercado de vehículos recreativos fue valorado en USD 33,23 mil millones en 2025 y se estima que crecerá de USD 35,66 mil millones en 2026 hasta alcanzar USD 52,74 mil millones para 2031, a una CAGR del 8,14% durante el período de previsión (2026-2031). Las unidades remolcables anclan la demanda actual, aunque el impulso se está desplazando hacia las autocaravanas a medida que los trenes de propulsión electrificados y las furgonetas camperas compactas Clase B amplían el atractivo entre los compradores jóvenes que adquieren su primer vehículo. Una cultura de trabajo remoto resiliente, el auge del turismo doméstico y la expansión de las plataformas de alquiler entre particulares refuerzan colectivamente la base de ingresos, mientras que los movimientos de integración vertical de los fabricantes de equipos originales buscan asegurar componentes y proteger los márgenes de beneficio del mercado posventa. Los vientos en contra incluyen las altas tasas de interés que elevan las TAE de los préstamos al rango del 9,5%–13,5%, los persistentes cuellos de botella en los chasis vinculados a la escasez de semiconductores, y el endurecimiento de las normativas municipales que restringen el estacionamiento nocturno gratuito en los corredores urbanos. A pesar de estas fricciones, las hojas de ruta estratégicas de electrificación, los proyectos piloto de ventas directas en línea y los servicios de conectividad por suscripción posicionan a los actores establecidos para capturar nuevas fuentes de valor.

Conclusiones Clave del Informe

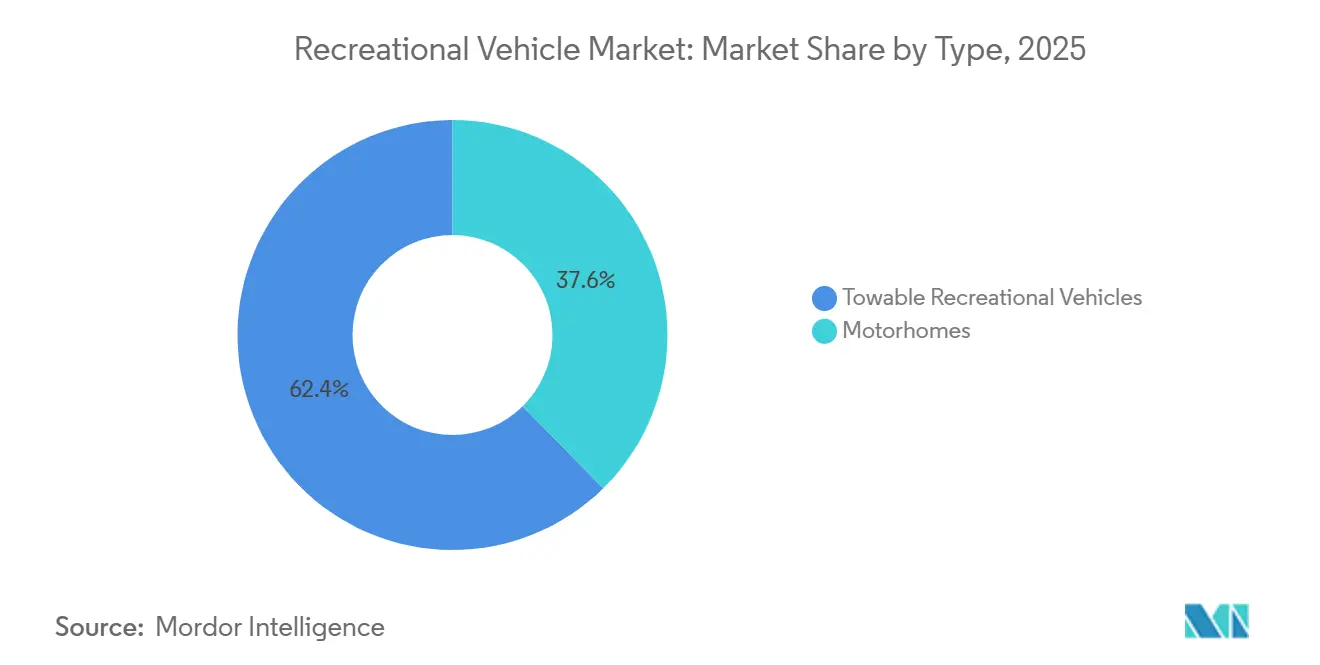

- Por tipo, los modelos remolcables lideraron con el 62,44% de los ingresos en 2025 en el mercado de vehículos recreativos, mientras que se proyecta que las autocaravanas registren la CAGR más rápida del 9,26% hasta 2031.

- Por aplicación, el uso doméstico representó el 70,63% de la participación del mercado de vehículos recreativos en 2025, mientras que los despliegues comerciales están previstos para expandirse a una CAGR del 8,54% hasta 2031.

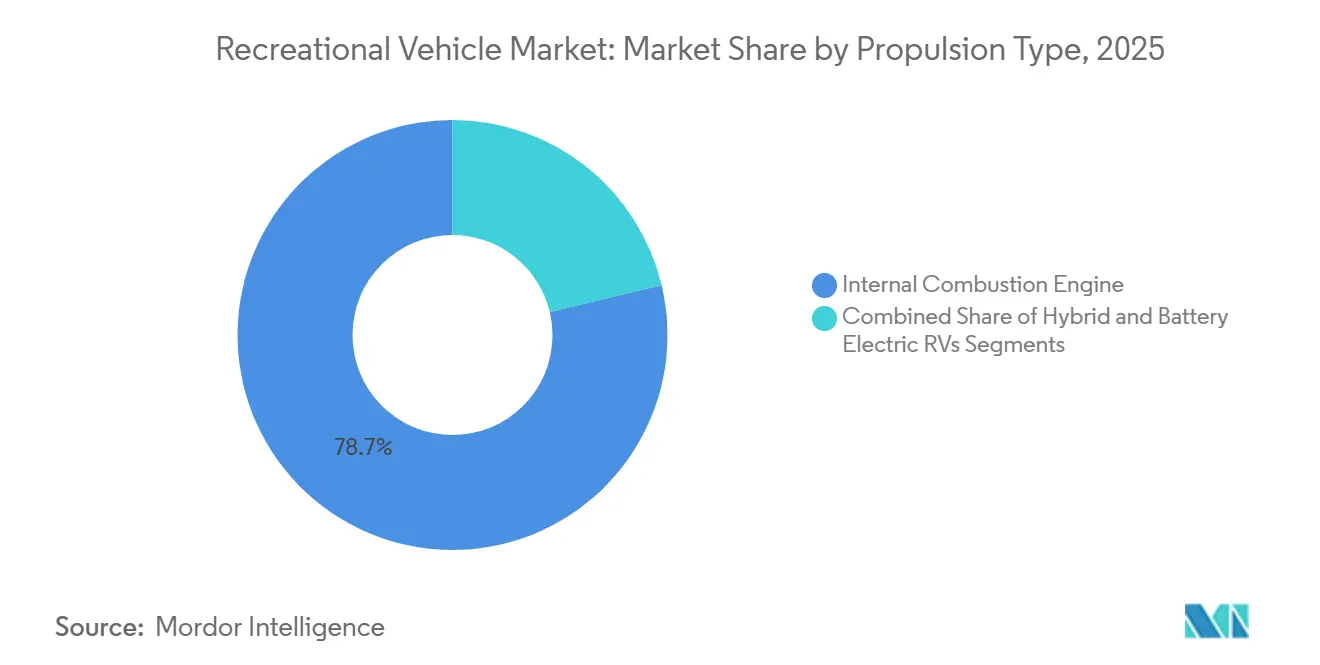

- Por propulsión, el motor de combustión interna retuvo el 78,71% de los ingresos del segmento en 2025 en el mercado de vehículos recreativos, mientras que se espera que las líneas eléctricas de batería registren una CAGR del 23,24% durante el período de previsión.

- Por longitud, las unidades de 20 a 30 pies representaron el 55,73% del tamaño del mercado de vehículos recreativos en 2025; se prevé que los modelos de menos de 20 pies alcancen una CAGR del 9,28% hasta 2031.

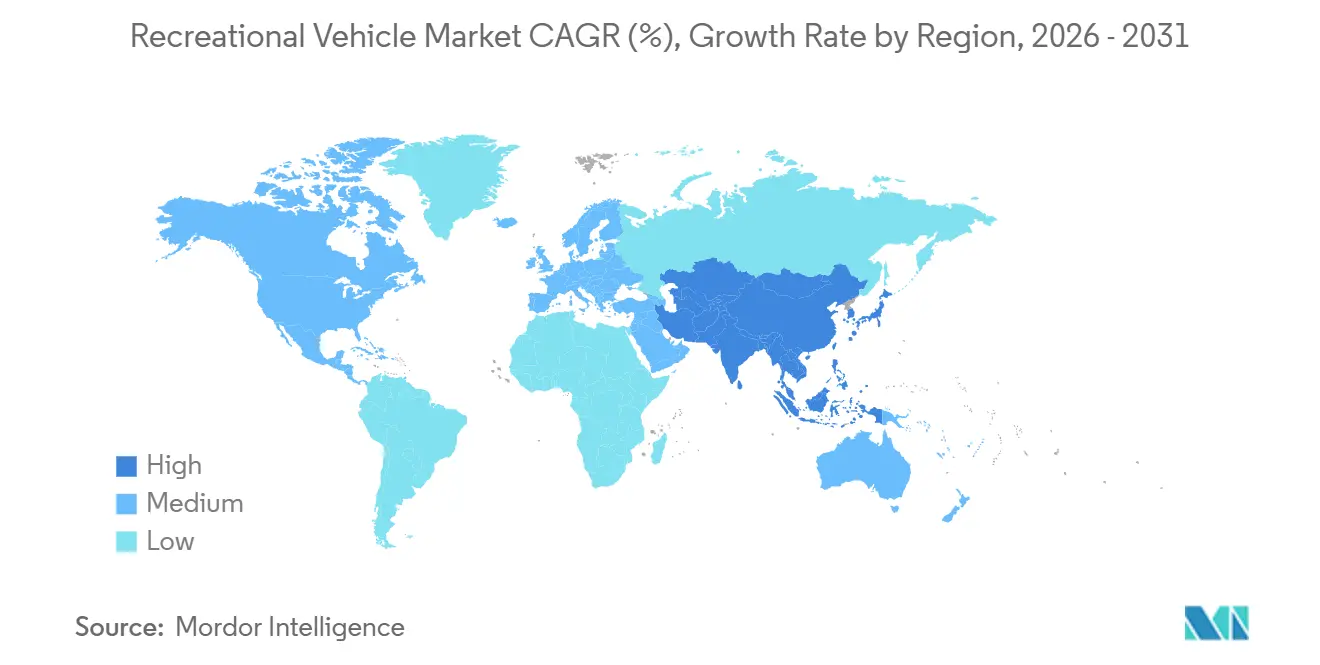

- Por geografía, América del Norte capturó el 59,52% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Recreativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Vida Móvil por el Trabajo Remoto | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del Turismo Doméstico | +1.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Expansión del Financiamiento de Vehículos Recreativos y Alquileres entre Particulares | +1.2% | Global, con ganancias tempranas en América del Norte, expandiéndose a Europa | Mediano plazo (2-4 años) |

| Hojas de Ruta de Vehículos Recreativos de Cero Emisiones de los Fabricantes de Equipos Originales | +0.9% | Zonas regulatorias de América del Norte y Europa, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conectividad OTA Impulsando Suscripciones | +0.7% | Global, con concentración en el segmento premium | Mediano plazo (2-4 años) |

| Ventas en Línea Reduciendo los Márgenes de los Concesionarios | +0.5% | Global, acelerado en mercados digitalmente maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Cultura del Trabajo Remoto Sostiene la Demanda de Vida Móvil

En el mercado de vehículos recreativos, la mayoría de los campistas trabajaron desde los campamentos en 2025, lo que indica que los vehículos recreativos ahora funcionan también como oficinas híbridas[1]"Trabajadores Remotos Llevan la Oficina sobre Ruedas," Emily Canal, Inc., inc.com. Los propietarios más jóvenes se inclinan por las furgonetas Clase B equipadas con enrutadores LTE, paneles solares y escritorios plegables, lo que lleva a los fabricantes de equipos originales a añadir soportes compatibles con Starlink e inversores de 120 voltios como características estándar en los modelos de 2025. Los operadores de campamentos respondieron actualizando los pedestales eléctricos al servicio de 50 amperios e instalando Wi-Fi de fibra óptica; KOA registró una tasa de renovación de franquicias del 95% a medida que los propietarios de parques reinvirtieron para capturar reservas de estancias prolongadas. El cambio difumina la frontera entre el ocio y el sector inmobiliario residencial, creando una ocupación fuera de temporada fiable y elevando los ingresos auxiliares procedentes de los arrendamientos de parcelas a largo plazo. Sin embargo, la orientación fiscal no resuelta sobre las deducciones por depreciación para oficinas móviles crea un riesgo de cumplimiento que podría moderar la adopción.

Auge del Turismo Doméstico y Crecimiento de la Infraestructura de Campamentos

Los cierres de fronteras a principios de la década redirigieron el gasto en ocio hacia los viajes por carretera domésticos, y el hábito persistió cuando las aerolíneas reinstauraron los recargos por combustible en 2025. Australia registró 15,3 millones de viajes en caravana y camping en 2023, generando AUD 14,3 mil millones (USD 9,5 mil millones) en gasto. En Estados Unidos, los sistemas de parques estatales destinaron colectivamente más de USD 200 millones en 2024 para la electrificación y las conexiones de aguas residuales, aumentando la idoneidad para las autocaravanas de mayor tamaño. Grupos de capital privado como Sun Communities adquirieron 12 carteras de complejos para vehículos recreativos, estandarizaron las comodidades y elevaron las tarifas nocturnas entre un 8% y un 12% en los corredores de alta demanda. El mercado de vehículos recreativos se beneficia directamente de la ampliación de la capacidad, aunque la ocupación en temporada alta que supera el 95% en los parques insignia canaliza a los viajeros espontáneos hacia terrenos públicos dispersos donde los servicios son mínimos y la aplicación de la normativa es inconsistente. El aumento de las tarifas podría generar preocupaciones de asequibilidad para los campistas de nivel básico si el crecimiento salarial se queda rezagado.

Expansión del Financiamiento de Vehículos Recreativos y las Plataformas de Alquiler entre Particulares

Las redes entre particulares democratizan el acceso al permitir a los propietarios monetizar los vehículos inactivos. Outdoorsy por sí sola superó los USD 3 mil millones en reservas acumuladas para 2024 y paga a los anfitriones una participación en los ingresos del 80%. A medida que aumentan los valores medios de las transacciones, los prestamistas amplían los plazos a 120-180 meses; sin embargo, un aumento de un punto porcentual en la tasa de los fondos federales históricamente reduce las originaciones de remolcables entre un 6% y un 8% en dos trimestres. Los ingresos por alquiler suavizan los costes de propiedad, pero las aseguradoras endurecen la suscripción de las unidades comercializadas, empujando a los anfitriones hacia ofertas cautivas como Roamly. Los esquemas de compra ahora y pago después para mejoras fragmentan la facturación, oscureciendo el coste total de propiedad y aumentando el escrutinio sobre la calidad crediticia. En general, las innovaciones en financiamiento amplían el mercado de vehículos recreativos, pero amplifican la sensibilidad a la política monetaria en general.

Hojas de Ruta de Electrificación de los Fabricantes de Equipos Originales para Líneas de Vehículos Recreativos de Cero Emisiones

Los prototipos se convierten en producción a medida que el eRV2 de Winnebago apunta a un alcance de 125 millas con una batería de 60 kWh, y Thor Industries anunció un modelo Clase A híbrido sobre el chasis eléctrico de Harbinger en abril de 2025. Las primeras ofertas tienen primas de precio superiores al 40%, lo que refleja costes de batería cercanos a USD 120 por kWh. La infraestructura se queda atrás: menos del 5% de los campamentos privados instalaron cargadores de Nivel 2 a mediados de 2025, y las redes públicas de carga rápida de corriente continua prohíben el remolque de tráileres, obligando a los propietarios a desengancharse. La ansiedad por la autonomía reduce el mercado potencial a los desplazamientos urbanos y los viajeros de fin de semana; sin embargo, los objetivos de cero emisiones para vehículos de servicio medio de California, aunque por ahora excluyen a los vehículos recreativos, insinúan una futura presión regulatoria. Las mejoras incrementales en la densidad de las baterías durante el horizonte de previsión podrían desbloquear los chasis de entrega urbana Clase B que migran hacia los ciclos de uso de vehículos recreativos, ampliando los casos de uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Préstamos | -1.4% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Chasis y Componentes | -1.2% | Global, concentrado en los centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Exceso de Oferta de Vehículos Recreativos Usados | -1.1% | América del Norte como núcleo, extendiéndose a Europa | Mediano plazo (2-4 años) |

| Restricciones al Estacionamiento Urbano | -0.8% | Centros urbanos de América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Entorno de Altas Tasas de Interés Infla los Costes de los Préstamos

El crédito sigue siendo restrictivo incluso cuando las tasas se relajan, frenando la demanda en las categorías de remolcables sensibles al precio[2]"Las Tasas de Préstamos para Automóviles Muestran Primeras Señales de Enfriamiento," Kate Rooney, CNBC, cnbc.com. La Reserva Federal mantuvo su tasa objetivo en el 5,25%–5,50% durante todo 2025, empujando las TAE de los préstamos para vehículos recreativos a una banda del 9,5%–13,5%, añadiendo entre USD 150 y USD 250 a los pagos mensuales de un remolcable de USD 50.000 financiado a 15 años. Los prestatarios de alto riesgo enfrentaron tasas cercanas al 20%, excluyéndolos efectivamente del mercado de unidades nuevas e incrementando la demanda de inventario usado envejecido. Los ingresos del primer trimestre del ejercicio fiscal 2025 de Winnebago cayeron un 19,5% hasta USD 550,6 millones, con los gastos de intereses del plan de piso presionando los pedidos de los concesionarios. Los prestamistas elevaron los pagos iniciales mínimos al 15%, amortiguando aún más el tráfico de compradores por primera vez. Una relajación monetaria proporcionaría un catalizador de volumen inmediato, pero la volatilidad de las tasas mantendrá la asequibilidad en el centro del debate.

El Exceso de Oferta de Vehículos Recreativos Usados Impulsa la Depreciación de Precios

Las oleadas de compras de la era pandémica inundaron los canales secundarios a medida que los primeros adoptantes volvieron a los viajes en avión, expandiendo los inventarios de unidades usadas de los concesionarios a aproximadamente 88.000 a finales de 2024, un 22% por encima de las normas históricas. Las consignaciones en subasta en Manheim y ADESA aumentaron un 18%, mientras que las tasas de venta cayeron al 62%, señalando la resistencia de los compradores a los precios. Los menores valores residuales socavan el capital de intercambio, disuadiendo las actualizaciones a modelos nuevos y alargando los ciclos de reemplazo. Los alquileres entre particulares absorben parte del exceso de capacidad, aunque los ingresos medios de los anfitriones de USD 8.500 apenas cubren los pagos de los préstamos a las tasas de interés vigentes. El ciclo de depreciación sigue siendo un lastre material para el mercado de vehículos recreativos hasta que la demanda minorista digiera completamente el excedente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Autocaravanas Impulsan el Crecimiento Premium

Los vehículos recreativos remolcables representaron el 62,44% de los envíos de 2025 dentro del mercado de vehículos recreativos, impulsados por precios de entrada más bajos y la compatibilidad con las camionetas existentes. Los tráileres de viaje abarcan planos de entre 16 y 35 pies, sirviendo a todos, desde parejas minimalistas hasta familias numerosas, mientras que los de quinta rueda atraen a los viajeros de larga distancia que valoran la estabilidad del cuello de ganso. Las caravanas plegables y las unidades de cama de camioneta abordan las limitaciones de altura de garaje o de todo terreno, ampliando el alcance demográfico.

Las autocaravanas están proyectadas para superar a los remolcables con una CAGR del 9,26% hasta 2031, impulsadas por las furgonetas compactas Clase B sobre chasis Mercedes Sprinter y Ford Transit que resuenan entre los compradores más jóvenes que priorizan la manejabilidad. Las caravanas plegables atienden a los propietarios con problemas de almacenamiento, pero la competencia de las micro autocaravanas frena las perspectivas de crecimiento. El movimiento de THOR para consolidar la producción de autobuses diésel de Entegra Coach bajo Tiffin mejora las economías de escala y señala una racionalización continua en las líneas de autocaravanas de alto precio[3]"Detalles del Lanzamiento del Clase A Híbrido," THOR Industries, thorindustries.com. Los autobuses de lujo Clase A mantienen su estatus premium, pero enfrentan presión de volumen por los altos costes de combustible y precios superiores a USD 200.000. Los vehículos Clase C ofrecen un manejo equilibrado y espacio interior, atrayendo a familias jóvenes. La electrificación y la hibridación intensificarán la competencia a medida que los fabricantes de equipos originales reutilicen las plataformas de furgonetas de reparto en configuraciones de hábitat humano, ampliando la huella del mercado de vehículos recreativos.

Por Aplicación: El Segmento Comercial Emerge

La propiedad doméstica representó el 70,63% de la demanda de 2025, reflejando el camping de fin de semana, los viajes por carretera prolongados y una cohorte creciente de residentes permanentes estimada en 1 millón de hogares en Estados Unidos. Los jubilados se inclinan por los vehículos Clase A para las migraciones estacionales, mientras que las familias trabajadoras eligen los remolcables que pueden estacionarse estacionalmente. El cincuenta y cuatro por ciento de los hogares con trabajo remoto realizan su trabajo desde un vehículo recreativo, combinando ocio y sustento.

Los despliegues comerciales, avanzando a una CAGR del 8,54%, aprovechan los alquileres entre particulares, la hospitalidad de flotas en eventos y los centros de mando móviles. Cruise America y El Monte operan aproximadamente 8.000 alquileres tradicionales, pero los listados en plataformas superan los 50.000, dispersando la oferta hacia mercados secundarios. Los usuarios corporativos adaptan los autobuses de lujo como salas de juntas sobre ruedas, con tarifas diarias superiores a USD 1.000. La creciente utilización comercial diversifica los ingresos y protege al mercado de vehículos recreativos de los ciclos puramente minoristas.

Por Propulsión: La Electrificación se Acelera

Las plataformas de motor de combustión interna (MCI) mantuvieron el 78,71% de los ingresos de 2025, respaldadas por las ventajas de par motor y la comodidad de repostaje en los itinerarios transcontinentales. Sin embargo, los vientos regulatorios favorables empujan a las variantes eléctricas de batería e híbridas a una CAGR del 23,24% hasta 2031, acercando el mercado de vehículos recreativos a la paridad con la electrificación automotriz de vehículos ligeros. Las variantes de gasolina se benefician de las redes de servicio ubicuas, mientras que las opciones diésel ofrecen un par motor y una autonomía superiores para los viajeros de alto kilometraje. Los trenes de propulsión híbridos siguen siendo incipientes, pero despiertan interés a través de las colaboraciones Thor–Harbinger que apuntan a autonomías de 300 millas.

Los vehículos recreativos eléctricos de batería, aunque representan un nicho inferior al 1%, están previstos para registrar una CAGR del 23,24% hasta 2031 a medida que Winnebago y Grech comercializan los primeros modelos. Las brechas de carga y las penalizaciones de carga útil moderan la adopción a corto plazo, aunque la caída de los costes de las baterías y los corredores de infraestructura específicos podrían desbloquear el potencial masivo a mediados de la década. La economía del segmento dependerá del coste total de propiedad una vez que se consoliden los diferenciales de precios de la energía, los incentivos y el mantenimiento.

Por Categoría de Longitud: Las Unidades Compactas Ganan Terreno

Los modelos de 20 a 30 pies mantuvieron una participación del 55,73% en 2025, alineándose con los límites comunes de las parcelas de los campamentos y las clasificaciones de remolque de las camionetas de media tonelada. Un tráiler de viaje de 25 pies puede rendir entre 10 y 12 millas por galón cuando se combina con una Ford F-150, equilibrando los costes de combustible y el espacio habitable. Los vehículos de lujo de quinta rueda de más de 30 pies y los autobuses Clase A retienen una participación del 25% entre los jubilados que buscan comodidades de nivel residencial.

Los vehículos de menos de 20 pies —lágrimas, micro tráileres y furgonetas Clase B— registrarán una CAGR del 9,28% hasta 2031, ayudados por las restricciones de estacionamiento urbano y las aspiraciones de uso diario. Los límites regulatorios en los parques nacionales a menudo establecen un máximo de 27 pies, reforzando la demanda de formatos compactos. A medida que los centros urbanos endurecen las restricciones de emisiones y espacio, las huellas ágiles ganarán participación, extendiendo el mercado de vehículos recreativos hacia demografías anteriormente inalcanzables.

Análisis Geográfico

América del Norte comandó una participación dominante del 59,52% de los ingresos globales de vehículos recreativos en 2025, impulsada por 11,2 millones de hogares propietarios de vehículos recreativos en Estados Unidos y una sólida red de 2.500 concesionarios. Sin embargo, Thor Industries enfrentó un revés, con las ventas en América del Norte cayendo un 13,4% interanual hasta USD 1,68 mil millones en el primer trimestre del ejercicio fiscal 2026, principalmente debido a las altas TAE que moderaron los pedidos de los concesionarios. Si bien los niveles de inventario de los concesionarios cambiaron, se desarrollaron otras dinámicas: la depreciación de las unidades usadas y las prohibiciones de estacionamiento municipal en California empujaron a los viajeros hacia campamentos de pago, para deleite de los operadores de campamentos. La ventaja de Canadá radica en su cercanía a las cadenas de suministro de Estados Unidos y el atractivo de las compras transfronterizas impulsadas por el tipo de cambio. En contraste, el mercado de vehículos recreativos de México sigue siendo un actor de nicho, obstaculizado por una escasa densidad de campamentos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 9,54%, liderado por las 908.513 caravanas y autocaravanas registradas en Australia, un aumento del 21% desde 2019. El país fabricó 25.185 unidades en 2024, pero importó casi 20.000, el 95% de fábricas chinas que superan en precio a la producción local en USD 8.000–USD 12.000. China vendió 14.365 unidades, convirtiéndose en el cuarto mercado nacional más grande a pesar de las deficiencias de infraestructura: Guangdong alberga menos de 20 campamentos dedicados. La demanda japonesa y surcoreana se centra en micro campistas basados en las plataformas Toyota HiAce y Hyundai Staria que navegan por las estrechas calles urbanas.

Los actores consolidados de Europa —Trigano, Knaus Tabbert e Hymer— enfrentan un contexto de consumidores cautelosos: los ingresos del primer semestre del ejercicio fiscal 2024/25 de Trigano cayeron un 5,9% hasta EUR 1,56 mil millones (USD 1,69 mil millones). Las zonas de emisiones de Alemania y los elevados precios del diésel pesan sobre el apetito por las autocaravanas, mientras que el Reino Unido digiere las fricciones arancelarias posteriores al Brexit. Los mercados del sur, como España y Portugal, disfrutan de climas más suaves, manteniendo la utilización fuera de temporada. Europa del Este representa un potencial sin explotar, pero requiere inversión en campamentos y acceso a financiamiento para desbloquear la demanda. En conjunto, Europa contribuye aproximadamente con una cuarta parte del mercado de vehículos recreativos, aunque el crecimiento se queda rezagado respecto a América del Norte y Asia-Pacífico.

Panorama Competitivo

Thor Industries, Forest River y Winnebago concentran colectivamente una porción significativa de la producción de América del Norte, estableciendo una estructura altamente concentrada. La adquisición de Airxcel por parte de Thor en diciembre de 2024 por USD 462 millones asegura el suministro propietario de sistemas de climatización y sustenta la captura de márgenes en el mercado posventa. La adquisición de Furrion por parte de Lippert Components integra el conocimiento de electrodomésticos inteligentes, fortaleciendo el poder de negociación de los fabricantes de equipos originales. Los nuevos participantes chinos aprovechan las ventajas de costes para ganar terreno en Australia y sondear la distribución europea, presionando a los actores establecidos para que enfaticen la calidad de construcción, el servicio de los concesionarios y el valor de marca.

Grand Design, ahora una división de Winnebago, forzó extensiones en la duración de la garantía en todo el segmento de remolcables tras estandarizar una cobertura estructural de tres años. Los servicios de suscripción como Winnebago Connect y las asociaciones de banda ancha de Airstream con AT&T abren canales de ingresos recurrentes que cubren la demanda cíclica. Los proyectos piloto de venta directa al consumidor comprimen los márgenes de los concesionarios, acelerando la consolidación; aproximadamente el 10% de los concesionarios de Estados Unidos cerraron o se fusionaron en 2024. El cumplimiento normativo sigue siendo una barrera de entrada, ya que cumplir con las Normas Federales de Seguridad de Vehículos de Motor requiere presupuestos de ingeniería considerables; sin embargo, la ausencia de normas estrictas de emisiones para los vehículos recreativos pospone un cambio transformacional hasta que los costes de las baterías bajen aún más.

Los nuevos participantes en el mercado se alinean con los nichos de electrificación: Harbinger suministra chasis eléctricos a Thor, mientras que Grech apunta a los compradores premium de Clase B con furgonetas impulsadas por iones de litio. Las plataformas entre particulares como Outdoorsy operan modelos de activos ligeros que interrumpen las cadenas de alquiler tradicionales sin asumir riesgo de inventario. El enfoque estratégico en 2026 se centra en la integración vertical, las plataformas de vehículos conectados y los modelos de venta minorista flexibles que combinan la configuración en línea con el servicio en tienda, posicionando a los actores principales para defender su participación a medida que el mercado de vehículos recreativos madura.

Líderes de la Industria de Vehículos Recreativos

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

REV Group Inc.

Trigano SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Winnebago, fabricante de vehículos recreativos con más de 60 años de experiencia, lanzó el Thrive, un tráiler de viaje ligero que se centra en la comodidad y el diseño moderno.

- Septiembre de 2024: THOR presentó un autobús Clase A híbrido sobre el chasis eléctrico de Harbinger con una autonomía de 500 millas y un calendario de entrega para 2025.

Alcance del Informe del Mercado Global de Vehículos Recreativos

Los vehículos recreativos se utilizan más comúnmente como alojamiento temporal durante los viajes. Sin embargo, algunas personas los utilizan como residencia principal debido a beneficios como las unidades fácilmente remolcables, el bajo consumo de combustible, los menores costes de mantenimiento y seguro, y un menor valor de depreciación.

El Informe del Mercado de Vehículos Recreativos Segmentado por Tipo (Vehículos Recreativos Remolcables y Autocaravanas), Aplicación (Uso Doméstico/Personal y Comercial (Flotas de Alquiler, Oficinas Móviles, Eventos)), Propulsión (Motor de Combustión Interna, Híbrido y Vehículos Recreativos Eléctricos de Batería), Categoría de Longitud (Menos de 20 Pies, 20 a 30 Pies y Más de 30 Pies) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Vehículos Recreativos Remolcables | Tráileres de Viaje |

| Tráileres de Quinta Rueda | |

| Tráileres de Camping Plegables | |

| Campers de Camioneta | |

| Autocaravanas | Clase A |

| Clase B (Furgonetas Camperas) | |

| Clase C |

| Uso Doméstico/Personal |

| Comercial (Flotas de Alquiler, Oficinas Móviles, Eventos) |

| Motor de Combustión Interna (MCI) |

| Híbrido |

| Vehículos Recreativos Eléctricos de Batería |

| Menos de 20 pies |

| 20 a 30 pies |

| Más de 30 pies |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo | Vehículos Recreativos Remolcables | Tráileres de Viaje |

| Tráileres de Quinta Rueda | ||

| Tráileres de Camping Plegables | ||

| Campers de Camioneta | ||

| Autocaravanas | Clase A | |

| Clase B (Furgonetas Camperas) | ||

| Clase C | ||

| Por Aplicación | Uso Doméstico/Personal | |

| Comercial (Flotas de Alquiler, Oficinas Móviles, Eventos) | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Híbrido | ||

| Vehículos Recreativos Eléctricos de Batería | ||

| Por Categoría de Longitud | Menos de 20 pies | |

| 20 a 30 pies | ||

| Más de 30 pies | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos recreativos?

El mercado de vehículos recreativos se sitúa en USD 35,66 mil millones en 2026 y se proyecta que alcance USD 52,74 mil millones para 2031.

¿A qué ritmo está creciendo el mercado de vehículos recreativos?

Se prevé que el mercado se expanda a una CAGR del 8,14% entre 2026 y 2031.

¿Por qué están ganando popularidad los vehículos recreativos compactos?

Los modelos de menos de 20 pies se adaptan a los espacios de estacionamiento estándar, cumplen con las restricciones de longitud urbana y atraen a los compradores por primera vez que buscan opciones más manejables.

¿Qué importancia tiene la electrificación para la demanda futura de vehículos recreativos?

Se espera que los modelos eléctricos de batería e híbridos crezcan a una CAGR del 23,24% a medida que se endurecen las regulaciones y se expanden las redes de carga.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 9,54%, respaldada por el aumento de los ingresos disponibles y el rápido desarrollo de la infraestructura.

Última actualización de la página el: