Tamaño y Participación del Mercado de Automóviles Autónomos (Sin Conductor)

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 220.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 656.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.37% CAGR |

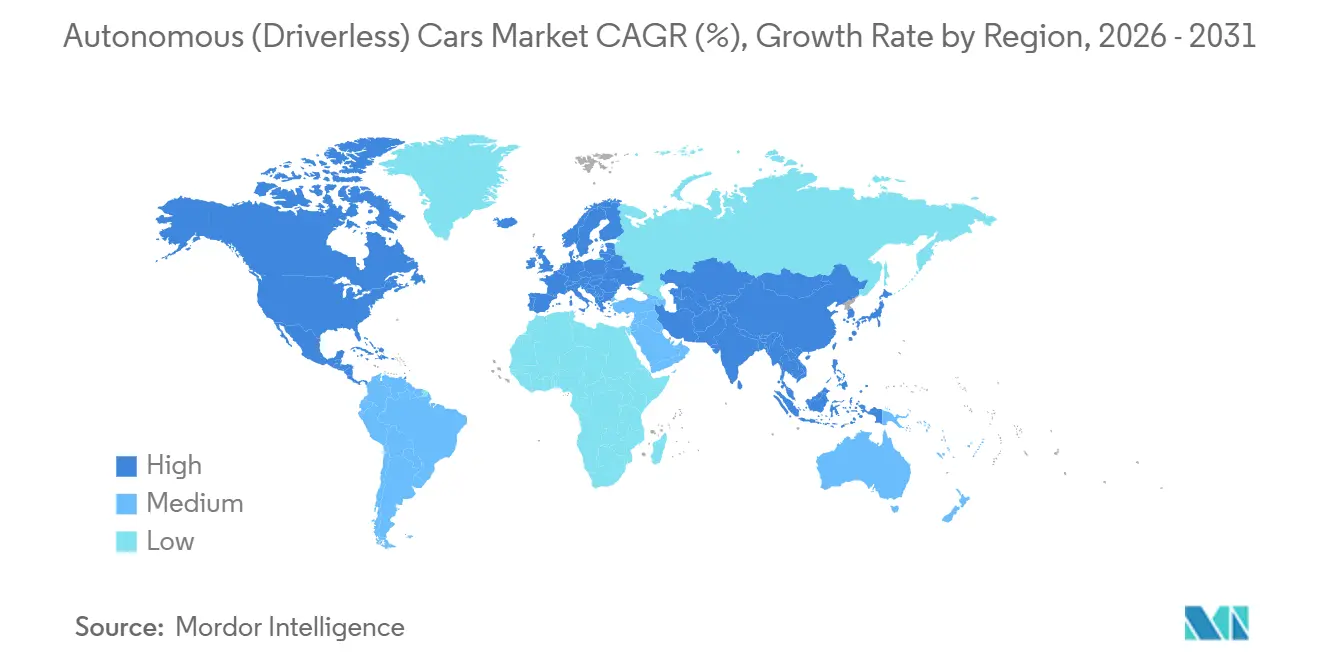

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

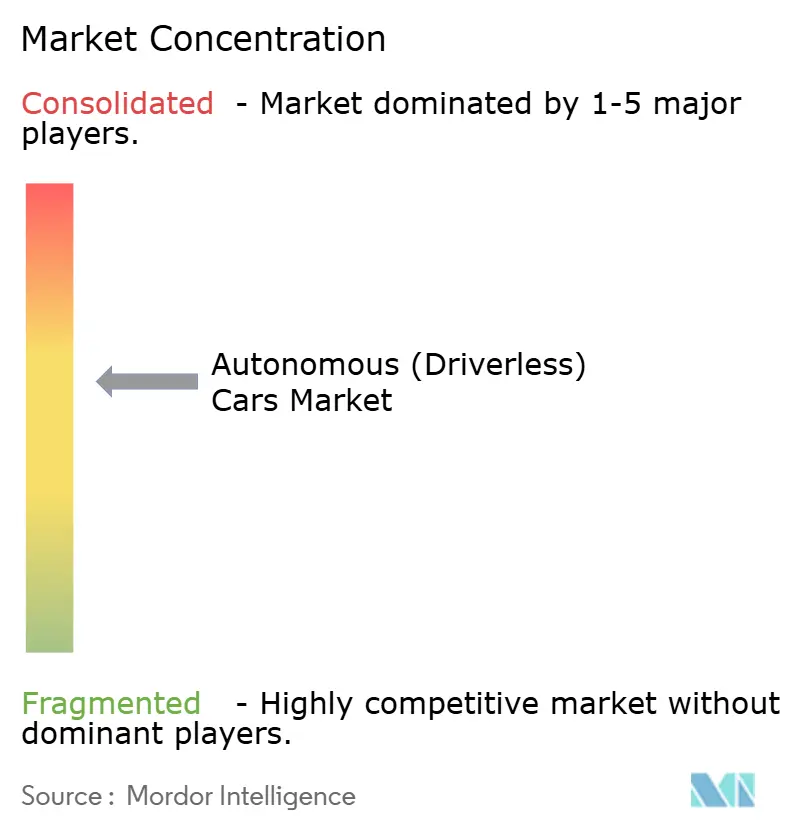

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles Autónomos (Sin Conductor) por Mordor Intelligence

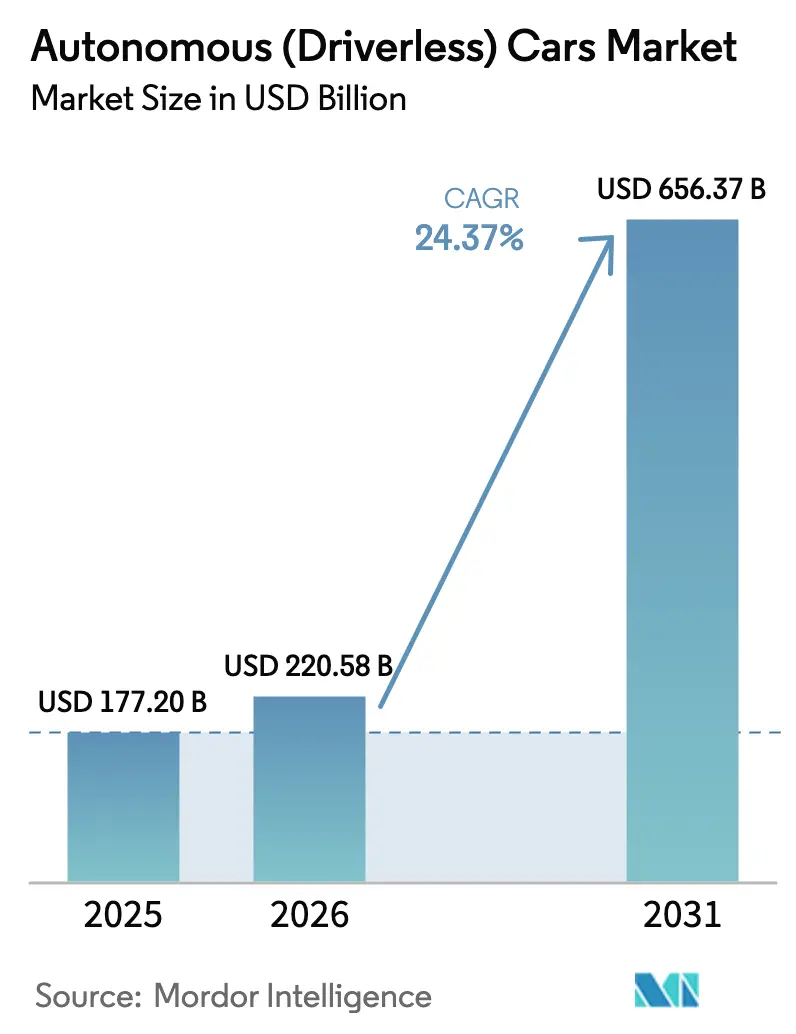

Se espera que el tamaño del mercado de automóviles autónomos (sin conductor) crezca de USD 177,20 mil millones en 2025 a USD 220,58 mil millones en 2026, y se prevé que alcance USD 656,37 mil millones en 2031, a una CAGR del 24,37% durante el período de pronóstico (2026-2031). La creciente asequibilidad de los sensores y la computación, la expansión de los pilotos de robo-taxis en las principales ciudades asiáticas y los nuevos mandatos de seguridad en la Unión Europea y China continúan impulsando el mercado de automóviles autónomos (sin conductor) hacia la aceptación masiva. Los fabricantes de automóviles han comenzado a incorporar características de Nivel 2 como equipamiento estándar para cumplir con las regulaciones, impulsando así las economías de escala y reduciendo los costos unitarios de hardware. El software impulsa ahora gran parte de la creación de valor, ya que los motores de percepción, mapeo y planificación pueden actualizarse mediante actualizaciones inalámbricas, creando flujos de ingresos recurrentes. La mercantilización del hardware, los corredores de vehículo a todo (V2X) habilitados por 5G y los sistemas en chip automotrices energéticamente eficientes señalan plazos de comercialización más cortos para los niveles de mayor autonomía.

Conclusiones Clave del Informe

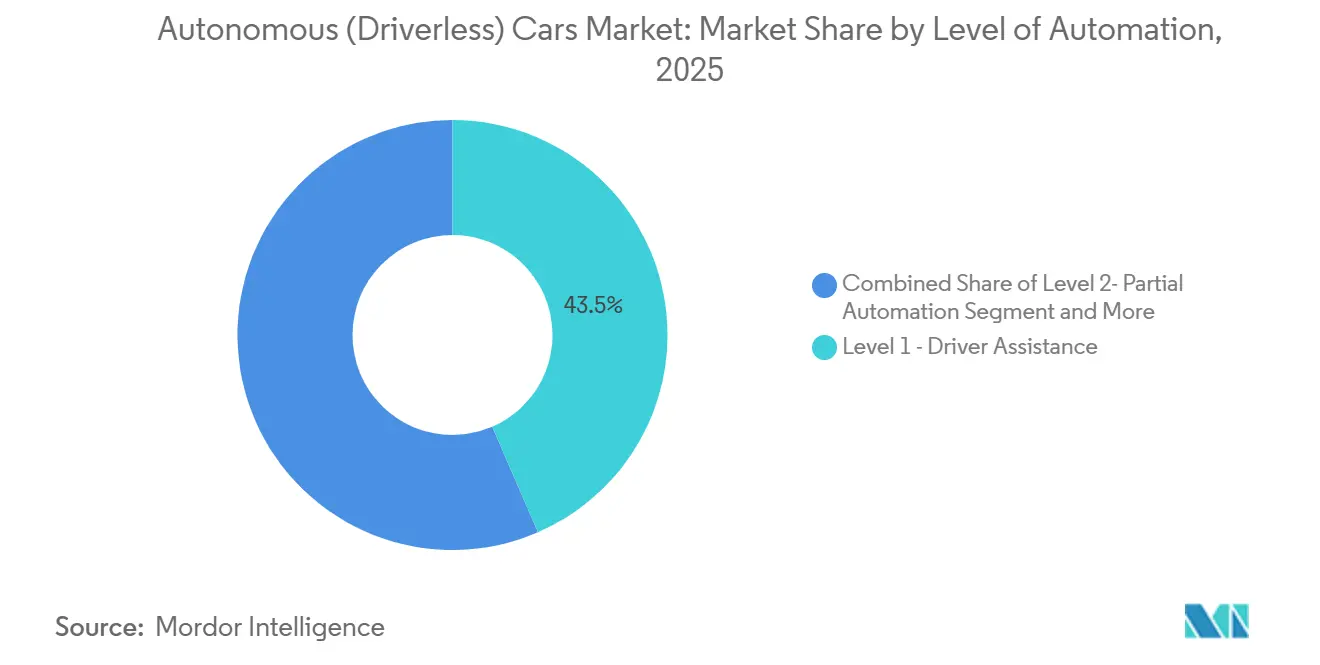

- Por nivel de automatización, la asistencia al conductor de Nivel 1 representó el 43,47% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, mientras que se prevé que la automatización completa de Nivel 5 se expanda a una CAGR del 24,39% hasta 2031.

- Por tipo de vehículo, los vehículos utilitarios deportivos y los vehículos multipropósito capturaron el 78,81% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, mientras que se espera que los hatchbacks registren una CAGR del 25,11% hasta 2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna retuvieron el 66,37% de la participación del mercado de automóviles autónomos (sin conductor) en 2025. Sin embargo, se espera que los vehículos eléctricos de batería crezcan a una CAGR del 25,01% durante el período de pronóstico.

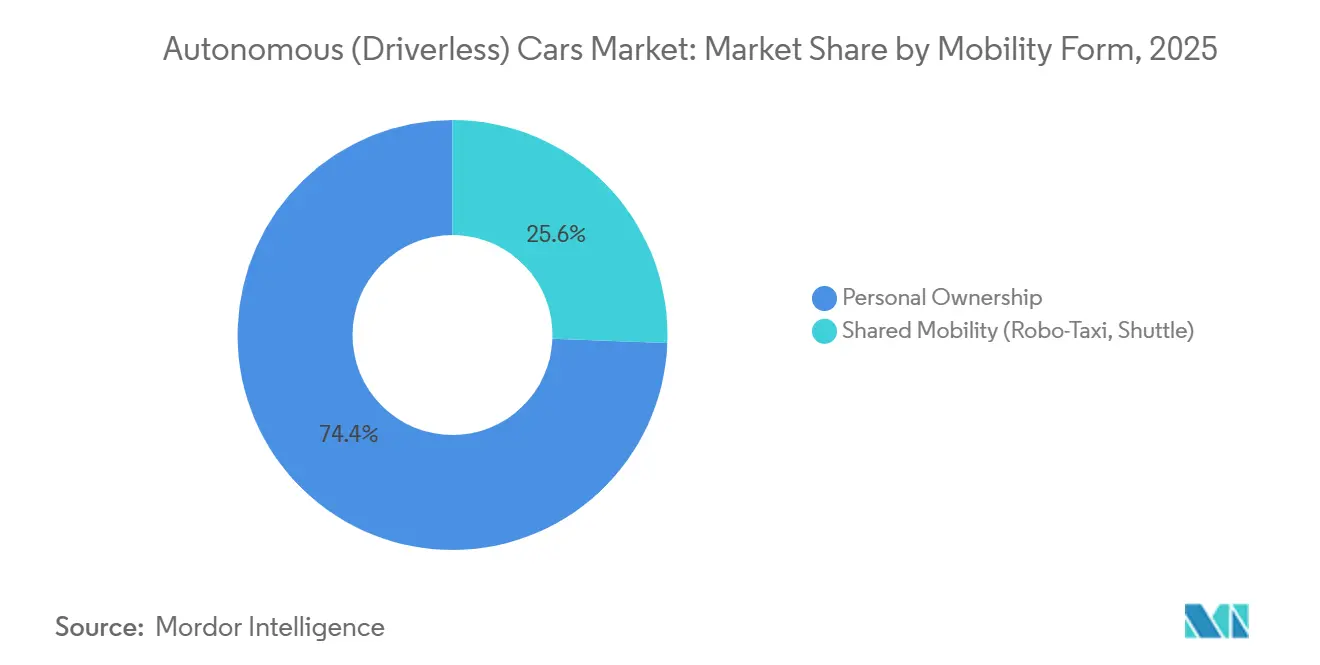

- Por forma de movilidad, se proyecta que la propiedad personal represente el 74,35% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, mientras que se espera que la movilidad compartida crezca a una CAGR del 25,13% hasta 2031.

- Por componente, el hardware representó el 55,57% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, aunque se proyecta que el software registre una CAGR del 25,07% hasta 2031.

- Por geografía, América del Norte lideró el mercado de automóviles autónomos (sin conductor) con una participación del 38,71% en 2025, mientras que Asia Pacífico está en camino de registrar una CAGR del 25,05% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automóviles Autónomos (Sin Conductor)

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Pilotos de Robo-Taxis | +4.2% | China (Wuhan, Pekín, Shenzhen, Guangzhou), Japón (Tokio, Osaka) | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales para Regulaciones de Seguridad Centradas en ADAS | +3.8% | Europa, China, con efecto expansivo hacia los mercados de la ASEAN que adoptan el Reglamento ONU R157 | Mediano plazo (2-4 años) |

| Reducción de Costos de LiDAR y Computación de IA | +3.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue de Corredores 5G-V2X | +3.1% | Estados Unidos, Canadá, con extensiones piloto a México | Mediano plazo (2-4 años) |

| Sistemas en Chip Automotrices Energéticamente Eficientes que Habilitan Niveles de Mayor Autonomía | +2.9% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Objetivos de Descarbonización de Flotas que Aceleran la Logística Autónoma de Tramo Intermedio | +2.7% | Europa (Alemania, Países Bajos, Francia), con ganancias tempranas en Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Pilotos de Robo-Taxis en las Megaciudades Asiáticas

A finales de 2024, Apollo Go de Baidu alcanzó un hito significativo de viajes acumulados en múltiples ciudades de China. Mientras tanto, Waymo registraba un número sustancial de viajes pagados semanalmente tanto en Phoenix como en San Francisco. En abril de 2025, Tokio revisó su Ley de Tráfico Vial, allanando el camino para las operaciones de Nivel 4 en distritos específicos. Este movimiento impulsó a los gigantes automotrices Toyota y Nissan a acelerar sus calendarios de pilotos. La economía unitaria de Waymo está en alza, con el costo promedio por viaje de la empresa cayendo a un nivel competitivo. Al mismo tiempo, Baidu celebró haber alcanzado márgenes de contribución positivos en Wuhan a finales de 2024. Además, los municipios de la región son más receptivos a la emisión de licencias comerciales que sus contrapartes occidentales, lo que resulta en un notable impulso de crecimiento a corto plazo.

Mandatos Gubernamentales para Regulaciones de Seguridad Centradas en ADAS en la UE y China

La Unión Europea hizo cumplir el Reglamento 2019/2144 en julio de 2024, obligando a todos los vehículos de pasajeros nuevos a incluir frenado de emergencia autónomo, asistencia inteligente de velocidad, asistencia de mantenimiento de carril y sistemas de monitoreo del conductor [1]"Seguridad General de Vehículos", Reglamento (UE) 2019/2144, eur-lex.europa.eu. China publicó la norma GB/T 40429-2021 y otorgó múltiples permisos de Nivel 3 en Pekín y Shenzhen durante 2024, estableciendo la operación manos libres en autopistas como un objetivo alcanzable a corto plazo [2]"Norma de Vehículos Conectados Inteligentes GB/T 40429-2021", Ministerio de Industria y Tecnología de la Información, miit.gov.cn. Japón, Corea del Sur y los estados de la ASEAN han adoptado el Reglamento ONU 157, creando un impulso regulatorio contiguo en toda Asia. El calendario de cumplimiento compartido aumenta el volumen de sensores avanzados, reduce el costo por unidad y acorta los períodos de recuperación de la inversión para los fabricantes de automóviles que invierten en sistemas de Nivel 3.

Reducción de Costos de LiDAR y Computación de IA que Desbloquean Lanzamientos Masivos de Nivel 3

Los módulos LiDAR Hesai AT128 están ahora disponibles a un costo significativamente menor en grandes volúmenes. Se espera que el SoC Thor de NVIDIA ofrezca una potencia de procesamiento sustancial manteniendo la eficiencia energética en un futuro próximo [3]"Computadora Centralizada para Automóviles Thor", NVIDIA Corporation, nvidia.com. En 2024, Mercedes-Benz introdujo su Drive Pilot de Nivel 3 en Nevada y California, acompañado de una tarifa de suscripción anual. Estos avances en costo y rendimiento permiten que los sedanes y SUVs de gama media incorporen automatización condicional sin encontrar barreras térmicas o de precios. Se espera que este progreso general contribuya significativamente a la CAGR proyectada a mediano plazo.

Despliegue de Corredores 5G-V2X en las Redes de Carga de América del Norte

El Plan Nacional de Despliegue V2X de los Estados Unidos designa una inversión significativa para unidades de borde de carretera en las principales rutas de carga, comenzando con proyectos en Texas y Arizona. Aurora Innovation y Kodiak Robotics están pilotando camiones autónomos de Clase 8 en estas rutas, demostrando notables ahorros de combustible mediante el platooning. A medida que la cobertura se expande, los operadores de flotas se benefician de flujos de datos que mejoran la planificación de rutas y la seguridad, impulsando un crecimiento considerable a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estatales Fragmentadas sobre Vehículos Autónomos | -2.4% | Estados Unidos, con efecto expansivo a Canadá | Corto plazo (≤ 2 años) |

| Desconfianza Pública Intensificada por Incidentes de Alto Perfil con Robo-Taxis | -1.8% | China, Estados Unidos, con efecto reputacional en los mercados globales | Corto plazo (≤ 2 años) |

| Escasez de Chips de IA de Grado Automotriz y Restricciones de Capacidad de Fabricación | -1.5% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos de Mantenimiento de Mapas de Alta Definición | -1.2% | India, Sudeste Asiático, América del Sur, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Estatales Fragmentadas sobre Vehículos Autónomos en los Estados Unidos Retrasan la Escala Comercial

No existe un marco federal único que regule los vehículos autónomos en los Estados Unidos; por lo tanto, las empresas deben navegar por reglas únicas en cada estado. California revocó los permisos de Cruise tras un incidente de arrastre de peatones, y Arizona limitó los servicios comerciales en ciertos municipios. Esta fragmentación genera programas de cumplimiento duplicados y ralentiza la automatización del transporte de carga interestatal, resultando en una reducción de algunos puntos porcentuales en el crecimiento a corto plazo.

Desconfianza Pública Intensificada por Incidentes de Alto Perfil con Robo-Taxis

Tras un incidente en San Francisco a finales de 2023, Cruise suspendió sus servicios a nivel nacional. En el año siguiente, Baidu experimentó cierres temporales en Wuhan, y Pony.ai pausó sus viajes en Guangzhou por un breve período. Estos eventos, junto con el mayor escrutinio mediático y la reacción negativa en las redes sociales, han hecho que los reguladores sean más cautelosos. Debido al daño reputacional, se anticipa una disminución del crecimiento a corto plazo hasta que las campañas de transparencia y las auditorías de seguridad puedan restaurar la confianza pública.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: La Creciente Actividad de Nivel 5 Subraya el Cambio hacia Mayor Autonomía

La asistencia al conductor de Nivel 1 capturó el 43,47% de la participación del mercado de automóviles autónomos (sin conductor) en 2025. El segmento se beneficia de características obligatorias, como el frenado de emergencia autónomo y la asistencia de mantenimiento de carril, que ahora son estándar en los acabados de entrada en Europa y China. La automatización condicional de Nivel 3 se está escalando en modelos premium tras las aprobaciones regulatorias en Nevada, California, Alemania y Japón. Mercedes-Benz registró 2 millones de millas en Drive Pilot durante 2024, y BMW planea desplegar el Asistente de Autopista en 2026. La transición del segmento indica la mercantilización del hardware y la monetización del software por suscripción.

Se proyecta que la automatización completa de Nivel 5 crezca a una CAGR del 24,39% hasta 2031, a medida que las flotas de robo-taxis en Wuhan, Phoenix y Tokio amplían sus áreas de servicio. El mercado de automóviles autónomos (sin conductor) observa cómo los operadores amortizan los conjuntos de sensores a través de una alta utilización diaria, convirtiendo los activos fijos en generadores de ingresos durante hasta 18 horas al día. Los despliegues de Nivel 4 en la logística de tramo intermedio y los servicios de transporte colectivo demuestran viabilidad comercial en zonas delimitadas geográficamente. Los modelos de suscripción en vehículos de Nivel 3 señalan el potencial de ingresos recurrentes, mientras que las flotas de Nivel 5 redefinen la economía de la movilidad urbana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: El Espacio de los SUV se Encuentra con la Escalabilidad de los Hatchbacks

Los SUVs y MPVs representaron el 78,81% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, ya que sus techos y partes frontales más amplias pueden albergar cómodamente matrices de LiDAR, radar y cámaras sin compromisos estéticos. El Jaguar I-PACE de Waymo y el Apollo Moon de Baidu se apoyan en la carrocería de tipo utilitario deportivo para una colocación espaciosa de sensores. El mercado de automóviles autónomos (sin conductor) mantendrá el dominio de los SUVs, donde la capacidad de pasajeros y la disipación de calor de los sensores son consideraciones clave.

Se prevé que los hatchbacks se expandan a una CAGR del 25,11% hasta 2031, a medida que el LiDAR de estado sólido se reduce por debajo de 10 centímetros y las unidades de cómputo caben bajo tableros compactos. Los fabricantes de automóviles pueden llevar la autonomía a plataformas de segmento B de alto volumen, y las densas ciudades asiáticas favorecen las dimensiones compactas para un acceso más fácil a la acera. Los sedanes siguen siendo relevantes donde la aerodinámica de largo alcance y la eficiencia de la batería son esenciales, como se observa en los despliegues del Tesla Model S y el Lucid Air.

Por Tipo de Propulsión: El Margen Eléctrico de los BEV Gana Impulso

Los modelos de motor de combustión interna representaron el 66,37% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, después de que los fabricantes adaptaran las plataformas existentes con características de Nivel 1 y Nivel 2. Sin embargo, los vehículos eléctricos de batería cuentan con capacidad eléctrica excedente que alimenta fácilmente conjuntos de múltiples sensores. Se prevé que el tamaño del mercado de automóviles autónomos (sin conductor) para los BEVs se acelere a una CAGR del 25,01% hasta 2031, impulsado por arquitecturas simplificadas de dirección por cable. Los camiones de motor de combustión interna mantienen una participación en los segmentos de larga distancia hasta que la densidad energética de las baterías y la carga de megavatios maduren.

Los vehículos eléctricos híbridos proporcionan soluciones intermedias. Sin embargo, el margen eléctrico limitado restringe la computación avanzada, manteniendo a la mayoría de los híbridos en la capacidad de Nivel 2. Los BEVs también permiten cabinas más silenciosas, lo que mejora la comodidad de los pasajeros de robo-taxis y reduce los costos de mantenimiento del ciclo de vida al eliminar los cambios de aceite y reducir el desgaste de los frenos.

Por Forma de Movilidad: La Preferencia por la Propiedad se Enfrenta a la Economía de los Robo-Taxis

La propiedad personal representó el 74,35% de la participación del mercado de automóviles autónomos (sin conductor) en 2025, ya que los consumidores valoraban la personalización y la disponibilidad inmediata. Los fabricantes monetizaron la autonomía a través de suscripciones, como el Full Self-Driving de Tesla a USD 199 por mes y el Drive Pilot de Mercedes-Benz a USD 2.500 anuales. El mercado de automóviles autónomos (sin conductor) anticipa una adopción continua por parte de los propietarios en áreas con estilos de vida suburbanos y baja densidad de transporte público.

Se prevé que la movilidad compartida crezca a una CAGR del 25,13% hasta 2031 debido al fortalecimiento de la economía unitaria. Los viajes de Waymo en Phoenix ya se acercan a la paridad con los servicios de transporte por aplicación, y Baidu Apollo Go registró rentabilidad en Wuhan. La alta utilización distribuye el costo de capital entre muchas millas de ingresos, lo que permite que las tarifas sigan bajando. Los autobuses autónomos en comunidades de jubilados y parques industriales apoyan casos de uso especializados.

Por Componente: La Mercantilización del Hardware Desplaza el Valor hacia el Software

El hardware representó el 55,57% de la participación del mercado de automóviles autónomos (sin conductor) en 2025. Los precios del LiDAR cayeron drásticamente, con el Luminar Iris a USD 1.000 y el Hesai AT128 por debajo de USD 500, señalando una mercantilización continua. Los módulos de radar ahora cuestan entre USD 50 y 100, y los módulos de cómputo, como el EyeQ6 Lite de Mobileye, rondan los USD 200. Se proyecta que el mercado de software de automóviles autónomos (sin conductor) crezca rápidamente, con una sólida CAGR del 25,07% hasta 2031, ya que los algoritmos de percepción, mapeo y planificación pueden actualizarse de forma inalámbrica.

Waymo demuestra una precisión excepcional en la detección de peatones desde una distancia significativa. Mientras tanto, Mobileye aprovecha una extensa red, obteniendo datos de mapeo de un gran número de vehículos para actualizar la información vial casi instantáneamente. Además, los servicios como la calibración de sensores y las operaciones remotas sirven cada vez más como un vínculo crucial, conectando sin problemas la integración de hardware con el despliegue de algoritmos.

Análisis Geográfico

América del Norte generó el 38,71% de la participación del mercado de automóviles autónomos (sin conductor) en 2025. Waymo operó más de cien mil viajes semanales en cuatro ciudades de los Estados Unidos, y Tesla inscribió múltiples vehículos en su programa supervisado de Full Self-Driving. La fragmentación regulatoria sigue siendo un obstáculo tras la revocación de los permisos de Cruise por parte de California; sin embargo, el gasto federal en unidades de borde de carretera V2X apoya el despliegue de carga autónoma en corredores interestatales. Canadá permite pruebas de Nivel 4 sin conductores de seguridad en Ontario y Quebec, pero su flota direccionable más pequeña modera el volumen a corto plazo.

Se proyecta que Asia Pacífico registre una CAGR del 25,05% hasta 2031. Baidu Apollo Go superó el hito de 6 millones de viajes, y Pony.ai junto con AutoX expandieron sus flotas en Pekín, Guangzhou y Shenzhen. La revisión de la Ley de Tráfico Vial de Japón permite que los vehículos de Nivel 4 operen dentro de distritos delimitados geográficamente, habilitando los pilotos de Toyota en Odaiba, Tokio, y las pruebas de Nissan en Yokohama. India sigue siendo incipiente hasta que mejore la densidad del mapeo de alta definición y surja un marco regulatorio claro, mientras que Corea del Sur otorga permisos de Nivel 4 para autobuses autónomos en carriles dedicados en la ciudad de Sejong.

Europa se beneficia del Reglamento General de Seguridad que exige las características de Nivel 2 como estándar. Mercedes-Benz lanzó Drive Pilot en Alemania en 2024, seguido de Nevada y California. BMW apunta a un despliegue de Nivel 3 para 2026. Las normas de descarbonización de flotas están acelerando la adopción de camiones eléctricos autónomos. Einride ha desplegado 200 camiones sin conductor en Alemania, los Países Bajos y Suecia, mientras que Volvo introdujo el sistema Vera para transporte colectivo en puertos. América del Sur y Oriente Medio pilotan servicios de nicho, aunque los mapas de alta definición escasos y las normas en evolución retrasan una escala más amplia.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Waymo opera un modelo centrado en flotas, desplegando un número significativo de robo-taxis Jaguar I-PACE. En contraste, Tesla integra el software en los vehículos de consumo, capitalizando la monetización por suscripción. Mobileye asegura flujos de regalías al licenciar chips EyeQ y software de percepción a numerosos fabricantes de automóviles, eliminando la carga de una flota intensiva en capital. NVIDIA combina sus SoCs Thor con software y simulación en la nube, cobrando tarifas anuales por servicios de validación. Mientras tanto, entidades chinas como Baidu, BYD y Pony.ai utilizan asociaciones municipales para agilizar las aprobaciones de permisos y asegurar financiamiento público.

La logística de tramo intermedio emerge como una oportunidad fundamental. Aurora Innovation se asocia con FedEx y Uber Freight en rutas clave en Texas, mientras que Kodiak Robotics navega por un corredor central que conecta Arizona y Texas. Los pioneros en sensores, como Aeva y Ouster, están desarrollando sistemas LiDAR de onda continua modulada en frecuencia equipados con datos de velocidad nativos, reduciendo así las demandas computacionales. Las solicitudes de patentes revelan enfoques distintos: Waymo enfatiza la fusión de sensores y la planificación de trayectorias, mientras que Tesla se centra en el entrenamiento de redes neuronales y las actualizaciones inalámbricas.

Los proveedores de primer nivel, incluidos Continental, Bosch y Aptiv, ofrecen servicios de integración certificados para la seguridad, una hazaña difícil de replicar económicamente para las empresas emergentes más pequeñas. Con el cumplimiento de ISO 26262 y el Reglamento ONU R157 como línea de base, las empresas de software más jóvenes se asocian cada vez más con proveedores de componentes establecidos para escalar la validación. A medida que avanza la década, las empresas hábiles en combinar efectos de red de datos, conocimiento regulatorio y eficiencia de capital están posicionadas para la consolidación del mercado.

Líderes de la Industria de Automóviles Autónomos (Sin Conductor)

Tesla, Inc.

Volkswagen AG

Toyota Motor Corporation

Mercedes-Benz Group AG

BYD Auto Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Lucid Group estableció una alianza estratégica con NVIDIA para desplegar la plataforma DRIVE AGX Thor en futuros modelos, con el objetivo de desarrollar vehículos eléctricos autónomos de Nivel 4 de propiedad del consumidor.

- Mayo de 2025: Uber y WeRide anunciaron planes para expandir sus operaciones autónomas conjuntas a 15 ciudades en los próximos dos años. La expansión subraya la creciente alineación estratégica entre los servicios de transporte por aplicación y los proveedores dedicados de software para vehículos autónomos.

- Mayo de 2025: Waymo recibió autorización de la Comisión de Servicios Públicos de California para extender el servicio autónomo de transporte por aplicación a toda el área de la Bahía de San Francisco tras presentar un plan de seguridad actualizado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado global de automóviles autónomos como los ingresos generados por la venta en fábrica de vehículos de pasajeros y vehículos comerciales ligeros equipados con hardware, software y servicios integrados de automatización de Nivel 3 a Nivel 5 de la Society of Automotive Engineers (SAE). Los vehículos restringidos a la asistencia al conductor de Nivel 0-2 se rastrean únicamente como datos de alimentación para el análisis de penetración.

Exclusión del alcance: los kits de adaptación para el mercado de posventa y los vehículos especiales para uso fuera de carretera no se contabilizan.

Descripción general de la segmentación

- Por Nivel de Automatización

- Nivel 1 - Asistencia al Conductor

- Nivel 2 - Automatización Parcial

- Nivel 3 - Automatización Condicional

- Nivel 4 - Alta Automatización

- Nivel 5 - Automatización Completa

- Por Tipo de Vehículo

- Hatchbacks

- Sedanes

- Vehículos Utilitarios Deportivos (SUVs) y Vehículos Multipropósito (MPVs)

- Por Tipo de Propulsión

- Motor de Combustión Interna (ICE)

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos Híbridos (HEV)

- Por Forma de Movilidad

- Propiedad Personal

- Movilidad Compartida (Robo-Taxi, Transporte Colectivo)

- Por Componente

- Hardware

- Sensores (LiDAR, RADAR, Cámaras, Ultrasónico, IMU)

- Plataformas de Cómputo (SoCs, GPUs)

- Actuadores y Sistemas de Control

- Software

- Conjuntos de Percepción y Planificación

- Motores de Mapeo y Localización

- Monitoreo del Conductor e Interfaz Persona-Máquina

- Servicios

- Integración y Validación

- Operación Remota y Teleoperación

- Hardware

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con responsables de programas de autonomía de OEM, directores de chipsets LiDAR, operadores de flotas en China, Europa y Estados Unidos, además de reguladores que evalúan los pilotos UN R157, nos permiten verificar los calendarios de despliegue, los precios de venta promedio y los factores de ajuste de riesgo; estas conversaciones cierran las brechas de datos descubiertas durante el trabajo de escritorio y refinan las curvas de adopción regionales.

Investigación de escritorio

Los analistas de Mordor comienzan con conjuntos de datos públicos seleccionados, como los volúmenes de producción de OICA, los registros de NHTSA Automated Vehicle STEP, los registros de homologación de tipo UNECE WP.29 y las listas de homologación del MIIT de China, que señalan lanzamientos legítimos de L3-L5. Los enriquecemos con paneles de asociaciones comerciales (SAE, ACEA, ITS America), registros de importación y exportación de Volza y clústeres de patentes extraídos a través de Questel que destacan avances en la fusión de sensores. Los informes 10-K y las presentaciones para inversores de las empresas anclan los rangos de precios de LiDAR, controladores de dominio y pilas de software de IA. Algunas bibliotecas de pago, D&B Hoovers para los estados financieros de OEM y Dow Jones Factiva para el flujo de operaciones, completan el trabajo de escritorio. Este inventario es ilustrativo y no exhaustivo.

Dimensionamiento del mercado y previsión

Aplicamos una construcción de arriba hacia abajo: la producción global de vehículos ligeros se multiplica por tasas de penetración de preparación para la autonomía específicas por región, modeladas a partir de hitos regulatorios, trayectorias de costos de sensores y la adopción de vehículos eléctricos de batería. Algunas verificaciones cruzadas de abajo hacia arriba, muestras de acumulaciones de ASP x unidades de cinco programas OEM líderes y kilómetros de servicio de robotaxi, ayudan a ajustar los totales. Las variables clave incluyen la reducción de precios del LiDAR de estado sólido, el calendario de las normas GSR2 y NHTSA, los kilómetros piloto de robotaxi, la densidad de cómputo de semiconductores y la participación de BEV en las nuevas ventas. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios para capturar impactos de políticas o costos; las brechas en los datos de proveedores se salvan mediante promedios ponderados derivados de los modelos comparables más cercanos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza frente a ratios históricos, auditoría de analistas pares y aprobación final de un responsable senior. Revisamos los modelos anualmente y activamos actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones regulatorias, lanzamientos insignia de L4 o variaciones de costos de >=10%, lo que garantiza que los clientes reciban una línea de base actualizada en el momento de la entrega.

Por qué la línea de base de automóviles autónomos de Mordor inspira confianza

Las cifras publicadas divergen porque las empresas difieren en cuanto a los niveles de automatización, las clases de vehículos y los supuestos de ASP que incluyen, y en la frecuencia con que los actualizan.

Al ceñirse a una definición de L3-L5, utilizando curvas de costos en tiempo real y actualizando cada doce meses, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 32,89 B (2024) | Mordor Intelligence | - |

| USD 68,09 B (2024) | Global Consultancy A | Incluye unidades de Nivel 1-2 y contabiliza contratos de defensa, lo que infla el valor |

| USD 207,38 B (2024) | Industry Analyst B | Aplica precios de lista, agrupa servicios de automóviles conectados y mapas HD |

En resumen, mientras que otros editores oscilan ampliamente debido a alcances más amplios, multiplicadores de precios o cadencias de actualización más lentas, nuestra selección disciplinada de variables y la validación continua ofrecen a las partes interesadas un punto de referencia transparente pero conservador sobre el que pueden construir planes con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global de los automóviles autónomos (sin conductor) en 2026?

El mercado registró ingresos de USD 220,58 mil millones en 2026.

¿Qué tan rápida se espera que sea la tasa de crecimiento anual compuesta hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 24,37% hasta USD 656,37 mil millones en 2031.

¿Qué región lideró el mercado de automóviles autónomos (sin conductor) en 2025?

En 2025, América del Norte representó el 38,71% del mercado, impulsada por flotas activas de robo-taxis y el aumento de las suscripciones de software para consumidores.

¿Qué sistema de propulsión muestra las perspectivas de crecimiento más rápidas?

Se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 25,01% porque sus arquitecturas eléctricas se adaptan a los requisitos de los sistemas autónomos.

¿Cuál es el mayor impulso regulatorio para la adopción?

El Reglamento General de Seguridad Europeo, vigente desde julio de 2024, hace obligatorias las características de asistencia al conductor de Nivel 2, acelerando las tasas de instalación de sensores.

¿Dónde están escalando más rápidamente los robo-taxis?

Las ciudades chinas como Wuhan, Pekín y Shenzhen muestran el mayor crecimiento de flotas a corto plazo y la mayor emisión de permisos.

Última actualización de la página el: