Tamaño y Participación del Mercado Automotriz de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1040 Billones de dólares |

| Tamaño del Mercado (2026) | 1.1 Billones de dólares |

| Tamaño del Mercado (2031) | 1.42 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz de América del Norte por Mordor Intelligence

El mercado automotriz de América del Norte fue valorado en USD 1.040 billones en 2025 y se estima que crecerá desde USD 1.095,7 billones en 2026 hasta alcanzar USD 1.422,2 billones en 2031, a una CAGR del 5,36% durante el período de pronóstico (2026-2031). Los sólidos mandatos federales y provinciales de vehículos de cero emisiones y los incentivos fiscales de la Ley de Reducción de la Inflación sustentan la expansión proyectada. Los fabricantes de automóviles están localizando la producción de baterías y vehículos a una velocidad sin precedentes, equilibrando la rentabilidad a corto plazo proveniente de las ventas de camionetas ligeras y SUV con los compromisos de electrificación a largo plazo. La electrificación de los vehículos comerciales se está acelerando a medida que los operadores de flotas priorizan las ganancias en el costo total de propiedad, mientras que los modelos de venta directa al consumidor presionan a las redes de concesionarios establecidas. La intensificación de las políticas arancelarias y los cuellos de botella en minerales críticos siguen siendo vientos en contra a corto plazo.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 68,63% en 2025, mientras que los vehículos comerciales medianos y pesados están en camino de alcanzar una CAGR del 8,22% hasta 2031.

- Por tipo de propulsión, los vehículos de combustión interna capturaron el 82,11% de la participación del tamaño del mercado automotriz de América del Norte en 2025, mientras que los vehículos eléctricos de batería avanzan a una CAGR del 9,58% hasta 2031.

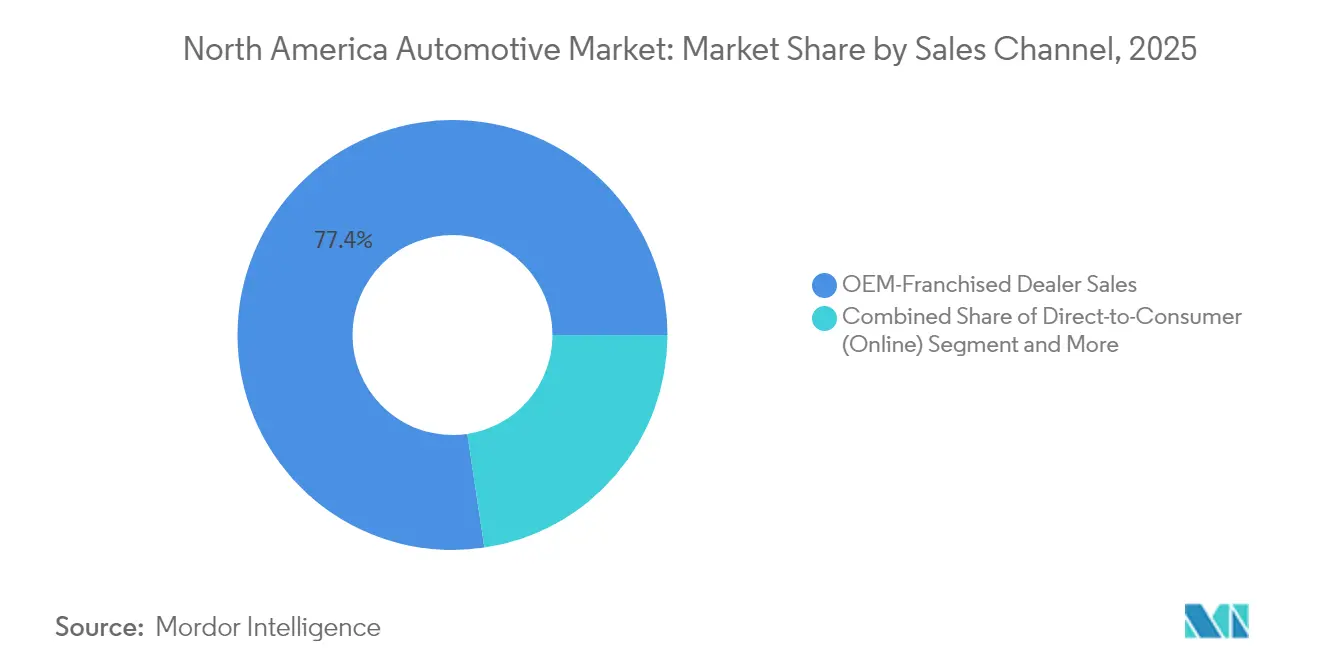

- Por canal de ventas, los concesionarios franquiciados mantuvieron el 77,37% de la participación del mercado automotriz de América del Norte en 2025, pero los modelos de venta directa al consumidor se están expandiendo un 8,7% anual durante el período de pronóstico.

- Por nivel de automatización, los sistemas de Nivel 0–1 controlaron el 87,79% de la participación en 2025, aunque las plataformas autónomas de Nivel 4–5 están preparadas para una CAGR del 10,48% hasta 2031.

- Por geografía, Estados Unidos representó el 78,21% de los ingresos de 2025, mientras que el Resto de América del Norte tiene un pronóstico de crecimiento a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Automotriz de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Federales y Estatales de Vehículos de Cero Emisiones | +1.2% | Estados Unidos, Canadá, efecto secundario en México | Mediano plazo (2-4 años) |

| Localización de la "Autopista Automotriz" de Baterías | +1.1% | Medio Oeste de Estados Unidos, Ontario, Norte de México | Largo plazo (≥ 4 años) |

| Construcción de Infraestructura de Carga para Vehículos Eléctricos Financiada por NEVI | +0.9% | Estados Unidos con corredores transfronterizos | Mediano plazo (2-4 años) |

| Reducción de Tasas de Préstamos Automotrices y Demanda Acumulada | +0.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| El Mix de Camionetas Ligeras/SUV Eleva los Márgenes | +0.7% | Mercados suburbanos de toda la región | Corto plazo (≤ 2 años) |

| Modelo de Ingresos del Vehículo Definido por Software | +0.6% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Federales y Estatales de Vehículos de Cero Emisiones

La regulación Advanced Clean Cars II de California exige el 35% de ventas de vehículos de cero emisiones para 2026 y el 100% para 2035; once estados adicionales y Washington, D.C. han adoptado calendarios idénticos[1]"Advanced Clean Cars II,", Junta de Recursos del Aire de California, arb.ca.gov. La norma federal de vehículos de cero emisiones de Canadá refleja el plazo de 2035 con hitos intermedios del 20% y el 60% para 2026 y 2030, respectivamente[2]"Reglamentos de Vehículos Eléctricos,", Transporte Canadá, tc.gc.ca. Los límites propuestos por la Agencia de Protección Ambiental de Estados Unidos impulsan el 30% de ventas de camiones medianos y pesados de cero emisiones para 2030, aumentando al 100% para 2040. El sistema de acumulación de créditos permite a los pioneros monetizar el cumplimiento, mientras que los rezagados enfrentan penalidades crecientes. La arquitectura de mandatos, por lo tanto, recompensa las inversiones proactivas en electrificación y acelera la realineación de proveedores en los participantes del mercado automotriz de América del Norte.

Localización de la "Autopista Automotriz" de Baterías

Los compromisos acumulados de la cadena de suministro de baterías en América del Norte superaron los USD 250 mil millones a finales de 2023, con plantas de fabricación de celdas posicionadas a una mediana de 284 millas de los sitios de ensamblaje final. La fabricación de celdas absorbe aproximadamente la mitad de los desembolsos, con el procesamiento de minerales en la cadena ascendente y el ensamblaje de vehículos eléctricos en la cadena descendente dividiéndose el resto. Canadá ascendió primero en el ranking de la cadena de suministro de iones de litio, impulsado por el complejo integrado de CAD 15 mil millones de Honda programado para 2028. Los proyectos paralelos en México, como la expansión de USD 800 millones de BMW en San Luis Potosí, aseguran capacidad competitiva en costos mientras preservan la elegibilidad comercial bajo el T-MEC. Los clústeres localizados mitigan los costos logísticos y el riesgo arancelario en el mercado automotriz de América del Norte.

Construcción de Infraestructura de Carga para Vehículos Eléctricos Financiada por NEVI

El programa de Infraestructura Nacional de Vehículos Eléctricos de USD 5 mil millones instala actualmente cargadores rápidos en los corredores de Estados Unidos. Las subvenciones cubren hasta el 80% de los costos de capital e imponen estándares de disponibilidad las 24 horas del día, los 7 días de la semana, además de estándares de pago sin contacto que normalizan la experiencia del usuario[3]"Programa de Fórmula de Infraestructura Nacional de Vehículos Eléctricos,", Departamento de Transporte de Estados Unidos, dot.gov. Las empresas de servicios públicos han reservado fondos para mejoras de distribución, integrando la interacción vehículo-red a escala. La selección equitativa de sitios amplía el alcance demográfico, aunque la congestión en horas pico está emergiendo, lo que impulsa a los operadores privados a implementar modelos de precios dinámicos. La carga pública confiable sigue siendo un factor clave de adopción dentro del mercado automotriz de América del Norte.

Modelo de Ingresos del Vehículo Definido por Software

Las suscripciones a servicios conectados podrían generar USD 1.600 de ingresos recurrentes por vehículo al año. Las actualizaciones por aire reducen los costos de garantía y habilitan la monetización de funciones posventa. Dos tercios de los fabricantes de equipos originales de América del Norte ya implementan capacidades de actualización por aire, lo que indica una ventaja de los adoptantes tempranos en el mercado automotriz de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre la Asequibilidad de Vehículos | -1.4% | Segmentos de ingresos medios de toda la región | Corto plazo (≤ 2 años) |

| Riesgo Arancelario bajo la Revisión del T-MEC | -1.1% | Comercio transfronterizo entre Estados Unidos y México | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Chips y Minerales para Baterías | -0.9% | Exposición aguda en América del Norte | Mediano plazo (2-4 años) |

| Ansiedad por "Cola de Carga" en Horas Pico | -0.6% | Corredores urbanos y de autopistas de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre la Asequibilidad de Vehículos

Los precios récord de las transacciones han elevado los pagos mensuales promedio a máximos históricos, alejando a una franja de compradores del segmento masivo. El aumento de los incentivos presiona los márgenes pero no logra restaurar la asequibilidad. Los costos de arrendamiento han aumentado considerablemente desde 2023, impulsando a los consumidores hacia sustitutos de vehículos usados. La presión es más aguda para los modelos de vehículos eléctricos de batería, cuyas primas iniciales superan los ahorros a lo largo de la vida útil para muchos hogares. Aunque las expectativas de reducción de tasas de interés ofrecen alivio, la sensibilidad al precio limitará el potencial de crecimiento de volumen a corto plazo en el mercado automotriz de América del Norte.

Ansiedad por "Cola de Carga" en Horas Pico

La congestión de carga rápida ya está degradando la experiencia del cliente, con algunos sitios en Estados Unidos utilizados al 100% de su capacidad el 20% del tiempo. La relación nacional de vehículos eléctricos por cargador rápido público está por detrás de otros mercados líderes, intensificando las preocupaciones sobre los tiempos de espera. La ansiedad por las colas amenaza con frenar la adopción masiva de vehículos eléctricos de batería a menos que mejoren la confiabilidad y el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Electrificación Comercial Impulsa el Crecimiento

Los vehículos comerciales medianos y pesados, aunque menores en volumen absoluto, se expanden a una CAGR del 8,22% hasta 2031, superando materialmente el dominio de los automóviles de pasajeros en el mercado automotriz de América del Norte. Un impulso regulatorio —la norma Advanced Clean Trucks de California y las propuestas de la Agencia de Protección Ambiental de Estados Unidos— apunta al 100% de ventas de camiones de cero emisiones para 2040. Los compradores de flotas adoptan la electrificación, donde la carga puede centralizarse y los ciclos de uso son predecibles.

Los automóviles de pasajeros aún representan el 68,63% de los ingresos de 2025, pero enfrentan presiones de asequibilidad y crecientes gastos de cumplimiento. La reconversión de plantas para la flexibilidad de múltiples trenes de propulsión permite a los fabricantes modular la producción ante una demanda cambiante. La paridad en el costo total de propiedad para los camiones de cero emisiones para 2035 inclinará aún más la inversión hacia las aplicaciones comerciales, reforzando el crecimiento estructural en este segmento del mercado automotriz de América del Norte.

Por Tipo de Propulsión: La Transición del Motor de Combustión Interna se Acelera

Los trenes de propulsión de combustión interna dominan con una participación del 82,11% en 2025; sin embargo, los vehículos eléctricos de batería captarán ganancias incrementales a una CAGR del 9,58%, respaldados por créditos fiscales para vehículos limpios de hasta USD 7.500. Los modelos híbridos actúan como tecnología puente, con Ford reportando ganancias de ventas híbridas de dos dígitos en 2024.

Los vehículos híbridos enchufables ofrecen seguridad de autonomía para conductores de larga distancia mientras cumplen cuotas parciales de electrificación. Las ofertas de celdas de combustible siguen siendo un nicho, limitadas por las brechas en la infraestructura de hidrógeno. La diversificación de la propulsión permite a los fabricantes de equipos originales reducir el riesgo en la asignación de capital mientras escalan las plataformas de baterías y software, centrales para la evolución del tamaño del mercado automotriz de América del Norte.

Por Canal de Ventas: Los Modelos Directos al Consumidor Disrumpen las Redes Tradicionales

Los concesionarios franquiciados mantienen hoy una participación del 77,37%, aunque las entregas directas al consumidor crecen un 8,7% anual a medida que las marcas buscan mayores márgenes y conjuntos de datos más enriquecidos. Tesla ilustra el beneficio económico de eludir los concesionarios, incluso cuando algunas startups de vehículos eléctricos revierten a enfoques híbridos para controlar los costos de entrega. Las marcas premium de vehículos eléctricos capturan un diferencial de margen puntual a través de los modelos directos, un incentivo que probablemente resonará en el mercado automotriz de América del Norte en general.

La supervivencia de los concesionarios depende del compromiso digital y la competencia en servicio específica para vehículos eléctricos. A medida que los vehículos definidos por software reducen la frecuencia del servicio mecánico, las combinaciones de ingresos se orientan hacia diagnósticos, ventas de accesorios y facilitación de suscripciones. Las plataformas de datos compartidos entre fabricantes de equipos originales y minoristas definirán el liderazgo en la experiencia del cliente en la próxima década.

Por Nivel de Automatización: Los Marcos Regulatorios Permiten un Despliegue Gradual

Los sistemas de asistencia al conductor de Nivel 0–1 dominaron con una participación del 87,79% en 2025, pero las funciones autónomas de Nivel 4–5 crecieron a una CAGR del 10,48% hasta 2031. Waymo superó los 4 millones de viajes pagados en robotaxis en 2024, ampliando el servicio a múltiples áreas metropolitanas de Estados Unidos.

Los conjuntos de automatización parcial de Nivel 2 son estándar en muchos nuevos modelos, acostumbrando a los consumidores a una mayor autonomía. La claridad regulatoria sobre responsabilidad y validación de seguridad sigue siendo el factor limitante para el despliegue a gran escala de L3 y L4. Las alianzas de los fabricantes de equipos originales con empresas tecnológicas aceleran el desarrollo de la pila de software, asegurando que el mercado automotriz de América del Norte mantenga el liderazgo en innovación de conducción autónoma.

Análisis Geográfico

Estados Unidos representó el 78,21% de los ingresos de 2025, impulsado por las inversiones del programa NEVI y los incentivos de contenido nacional que redirigen las cadenas de suministro globales hacia la producción local. Las ventas de vehículos ligeros ascendieron a 15,851 millones de unidades, con General Motors ampliando su capacidad por encima de 2 millones de vehículos anuales mediante mejoras de planta por USD 4 mil millones. Toyota e Hyundai comprometieron gastos multimillonarios para asegurar la presencia en baterías y ensamblaje final que anclan el tamaño del mercado automotriz de América del Norte para la próxima generación de vehículos.

Canadá aprovecha sus abundantes minerales críticos y energía renovable para escalar en el índice global de la cadena de suministro de baterías. Más de CAD 46 mil millones en compromisos automotrices acumulados desde 2020 incluyen la cadena de valor completa de vehículos eléctricos de Honda por CAD 15 mil millones, con una producción anual de celdas de 36 GWh. Sin embargo, la producción nacional de vehículos sigue por debajo de los máximos previos a la pandemia. La nueva capacidad apunta a incrementos a mediados de la década que ampliarán el rol de Canadá en el mercado automotriz de América del Norte.

El resto de América del Norte, liderado por México, crece a una CAGR del 7,12% a medida que las tendencias de acercamiento de la producción y el arbitraje salarial atraen una inversión extranjera directa sustancial. La ventaja de costos de México y el cumplimiento del T-MEC atraen proyectos emblemáticos de BMW, Stellantis y Volvo. Integrando firmemente a México dentro del ecosistema regional integrado que define la trayectoria de la participación del mercado automotriz de América del Norte.

Panorama regulatorio

Los requisitos de emisiones y electrificación siguen afectando la planificación de productos y las decisiones de localización en toda Norteamérica. En Estados Unidos, la EPA de EE. UU. finalizó en 2024 las normas de emisiones multicontaminante para vehículos ligeros y medianos de los años modelo 2027 y posteriores, endureciendo la ruta de cumplimiento para los OEM. Canadá también mantiene un marco federal de ZEV con hitos provisionales que conducen al punto final de 2035. Además de esto, las normas de comercio y contenido siguen siendo una restricción adicional, con la USTR señalando las reglas de origen automotrices del USMCA como el marco regional principal y observando que los requisitos de contenido de valor regional para ciertas categorías de vehículos vuelven a aumentar el 1 de julio de 2027.

La regulación de seguridad y automatización se está ajustando para arquitecturas más nuevas. En 2026, la NHTSA avanzó en la actividad de elaboración de normas para modernizar los requisitos que interactúan con los sistemas de conducción automatizada, incluidas propuestas relacionadas con el rendimiento de frenado (FMVSS n.º 135) y actualizaciones en torno a los procesos del Programa de Evaluación de Automóviles Nuevos (NCAP). La NHTSA también estableció un calendario de cumplimiento escalonado para los requisitos ampliados de grabadoras de datos de eventos a partir del 1 de septiembre de 2028, brindando a los OEM y proveedores de nivel inferior una ventana definida para rediseñar los flujos de trabajo de detección, registro y validación junto con los ciclos de programas de vehículos.

Análisis de la cadena de valor

La cadena de valor automotriz de Norteamérica va desde las materias primas y la electrónica, pasando por el estampado, los sistemas de transmisión y batería, y el ensamblaje final, hasta la distribución posterior liderada por concesionarios franquiciados junto con una capa de venta directa al consumidor de rápido crecimiento. Las reglas de origen del USMCA y la exposición a aranceles están atrayendo más abastecimiento y subensamblaje hacia Norteamérica, lo que aumenta la importancia de los parques de proveedores localizados, los carriles logísticos transfronterizos y la documentación de cumplimiento. La localización de baterías sigue siendo un cambio estructural central, respaldado por proyectos a gran escala de celdas y paquetes que reducen la distancia entre la producción de celdas y las plantas de ensamblaje, y disminuyen la exposición a los umbrales de contenido transfronterizo.

Las restricciones en la parte alta de la cadena son más visibles en semiconductores, minerales de calidad para baterías, y en la capacidad de motores eléctricos y electrónica de potencia específicos para VE, lo que puede introducir riesgos de programación para los OEM y presión sobre los proveedores de nivel inferior. La evidencia de encuestas del sector (MEMA) indica una mayor preocupación por dificultades financieras entre los proveedores de nivel inferior a finales de 2025, lo que refuerza el papel de la solidez del balance, el doble abastecimiento y las inversiones respaldadas por el gobierno. El acuerdo de financiamiento vinculado a CHIPS de 2026 que respalda la inversión de Bosch en capacidad de carburo de silicio, junto con el inicio de la producción de la nueva empresa conjunta de baterías en EE. UU., destaca los esfuerzos por fortalecer los nodos de electrónica y almacenamiento de energía para desbloquear los calendarios de fabricación de VE y ADAS avanzados.

Panorama Competitivo

La competencia se está intensificando, aunque permanece moderadamente consolidada. Los fabricantes de equipos originales establecidos explotan las economías de escala, pero el modelo de ventas directas verticalmente integrado de Tesla ha redefinido las expectativas de los clientes. La propuesta de fusión entre Nissan y Honda, con el objetivo de 8 millones de unidades anuales, señala una búsqueda de mayor peso en capacidades de electrificación y software. Los participantes chinos consideran posiciones de fabricación regional para eludir los aranceles, impulsando a los titulares a acelerar la inversión localizada.

El liderazgo tecnológico domina las agendas estratégicas. General Motors planea gastar entre USD 10 y 11 mil millones en inversión de capital anual hasta 2027 en la expansión de baterías y vehículos eléctricos, mientras que Ford canaliza recursos hacia vehículos eléctricos comerciales e híbridos. Las empresas conjuntas de baterías, las alianzas de materiales de cátodo y las asociaciones de software de sistemas avanzados de asistencia al conductor proliferan a medida que las empresas buscan compartir riesgos. El cumplimiento temprano de los esquemas de créditos de vehículos de cero emisiones posiciona inteligentemente a varios actores para monetizar los créditos excedentes, fortaleciendo la resiliencia del balance general dentro del mercado automotriz de América del Norte.

Las redes de concesionarios evolucionan hacia centros omnicanal a medida que las arquitecturas definidas por software trasladan los ingresos por servicios hacia flujos digitales. Mientras tanto, las habilitaciones de funciones basadas en suscripciones abren nuevas reservas de ingresos estimadas en USD 1.600 por vehículo al año. La diferenciación sostenida de márgenes dependerá de la ejecución de estos nuevos modelos mientras se navegan la volatilidad de las políticas y la exposición a las materias primas.

Líderes de la Industria Automotriz de América del Norte

General Motors

Ford Motor Company

Stellantis NV

Toyota Motor Corporation

Hyundai Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se centra en el reequipamiento y la ampliación de las plantas de fabricación en Norteamérica, que puedan adaptarse entre motores de combustión interna, híbridos y BEV mientras cumplen requisitos de contenido comercial más estrictos. En 2026, las acciones de los OEM ofrecen pruebas concretas. Toyota comprometió 3.6 mil millones de USD para expandir su planta de fabricación en San Antonio con una línea de ensamblaje adicional y un parque de proveedores en el sitio, y Rivian elevó su capacidad anual declarada en su proyecto de Stanton Springs North, Georgia, a 300,000 vehículos. Estos pasos crean espacio para proveedores de nivel inferior en estampados localizados, interiores, sistemas térmicos, ejes eléctricos y electrónica con software integrado, y se alinean con estrategias de mayor contenido regional vinculadas al cumplimiento del USMCA.

La infraestructura de electrificación y el financiamiento vinculado a políticas también amplían el gasto abordable más allá de la venta de vehículos. Los programas NEVI y CFI (7.5 mil millones de USD combinados) apoyan la carga en corredores y establecen requisitos de disponibilidad y pago que impulsan la demanda de cargadores, mejoras en la red eléctrica y soluciones para depósitos de flotas, aunque el financiamiento federal sigue sujeto a revisión de políticas. Del lado del vehículo, las carteras multi-tren motriz que incluyen híbridos y conceptos de autonomía extendida junto con BEV amplían la demanda de módulos de batería, electrónica de potencia, mejoras en el motor y postratamiento de escape, y software de calibración. Herramientas de financiamiento del DOE, como el programa de préstamos ATVM, ofrecen una vía para el reequipamiento nacional calificado y las adiciones de capacidad.

Desarrollos recientes del sector

- Julio de 2026: Toyota Motor North America anunció una expansión de 3.6 mil millones de USD de su planta de fabricación en San Antonio, incluida una segunda línea de ensamblaje de vehículos para respaldar la producción del Tacoma y un parque de proveedores en el sitio. La expansión refuerza las adiciones de capacidad en Norteamérica en camionetas ligeras de alto volumen y genera un impulso incremental para componentes y logística localizados vinculados a estrategias de contenido regional.

- Octubre de 2025: Stellantis anunció planes para invertir 13 mil millones de USD para crecer en Estados Unidos. El compromiso destaca el papel de los grandes programas de gasto de capital plurianuales en el reequilibrio de las plantas de producción y el abastecimiento de proveedores hacia la producción nacional en medio de condiciones comerciales y políticas cambiantes.

- Diciembre de 2024: Hyundai inauguró su planta de VE de 7.6 mil millones de USD en Georgia, expandiendo la capacidad de producción de vehículos en el sureste de Estados Unidos. Este nuevo nodo de fabricación respalda cadenas de suministro de VE más cortas en Norteamérica y aumenta la demanda de baterías regionales, electrónica y suministro de módulos de nivel 1.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado automotriz de Norteamérica se define como el valor generado por las ventas de vehículos nuevos en automóviles de pasajeros, vehículos comerciales y motocicletas en Norteamérica, contabilizado en el punto de venta a través de canales vinculados a OEM y otros canales de concesionarios.

Exclusiones de alcance: excluimos las piezas de repuesto independientes, los servicios de reparación y los seguros, a menos que estén incluidos dentro de una transacción de vehículo nuevo.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Motocicletas

- Por Tipo de Propulsión

- Motor de Combustión Interna (MCI)

- Vehículos Eléctricos Híbridos (VEH)

- Vehículos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Batería (VEB)

- Vehículos Eléctricos de Celda de Combustible (VECC)

- Vehículos de Gas Natural (VGN)

- Por Canal de Ventas

- Ventas a través de Concesionario Franquiciado del Fabricante de Equipos Originales

- Venta Directa al Consumidor (En Línea)

- Ventas a Flotas y Arrendadoras

- Por Nivel de Automatización (Valor)

- Nivel 0 - 1 (Básico / Sin Sistemas Avanzados de Asistencia al Conductor)

- Nivel 2 (Automatización Parcial)

- Nivel 3 (Automatización Condicional)

- Nivel 4 - 5 (Alta Automatización / Automatización Total)

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama de demanda base y para mantener los supuestos clave fundamentados en señales públicas que pueden verificarse cruzadamente. Nos basamos en fuentes como agencias de transporte y carreteras para matriculaciones de vehículos y tendencias de flota, estadísticas de aduanas y comercio para flujos transfronterizos de vehículos y componentes, y portales de estadísticas de bancos centrales u oficiales para series de inflación y moneda.

Además, revisamos informes anuales de fabricantes de automóviles, presentaciones para inversores, comunicados de asociaciones de concesionarios y coberturas de prensa reputadas para mapear lanzamientos de modelos, intensidad de incentivos y cambios en los canales. Para elementos como la división de ingresos de las empresas, la huella de plantas y la actividad de patentes, se utilizaron como insumos de apoyo una suscripción de pago centrada en finanzas corporativas y una base de datos de patentes. Estas fuentes documentales son solo ilustrativas, y se consultaron muchas otras referencias públicas para recopilar, validar y aclarar los puntos de datos utilizados en el modelo.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que las señales documentales no pueden confirmar claramente, especialmente la lógica de precios, los márgenes de canal y los cambios de combinación por tipo de vehículo y propulsión. Hablamos con una combinación de gerentes del lado de fabricantes y proveedores, líderes de concesionarios y distribuidores, y expertos independientes en Estados Unidos, Canadá y el resto de Norteamérica, para alinear los supuestos con lo que ocurre sobre el terreno.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron señales de ventas y matriculaciones de vehículos para reconstruir el conjunto de demanda regional, y luego se derivó el valor aplicando bandas de precios que reflejan la combinación y la intensidad de incentivos. Ese total se corroboró luego con verificaciones selectivas de abajo hacia arriba, como precios muestreados a nivel de modelo multiplicados por volúmenes estimados, además de verificaciones con proveedores y canales para ver si los totales se mantenían realistas.

Algunos insumos prácticos que movieron el modelo fueron las ventas unitarias de vehículos nuevos por país, la combinación de pasajeros frente a comerciales, los cambios en la participación de propulsión (motor de combustión interna frente a electrificado), la dirección del precio promedio de transacción (incluyendo descuentos e incentivos), y la producción más los flujos comerciales que indican disponibilidad. Cuando apareció una brecha para una subcategoría más pequeña, utilizamos proporciones proxy de vehículos similares y luego revalidamos los totales implícitos con la retroalimentación de las entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios para que las perspectivas reflejen diferentes trayectorias en tasas de interés y asequibilidad, el impulso de las políticas de electrificación, y la normalización de inventarios. Los supuestos se ajustaron hasta que coincidieron con lo que los encuestados primarios consideraron alcanzable en sus horizontes de planificación.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas repetidas en lugar de un solo paso. Comparamos los resultados del mercado con señales independientes como las ventas unitarias, la dirección de las matriculaciones, indicios de utilización de la producción y movimientos de precios, y luego investigamos cualquier variación que pareciera fuera de patrón.

Antes de la aprobación final, el modelo y el informe pasaron por revisiones de analistas en varias etapas, y se activaron llamadas de seguimiento cuando un insumo importante cambiaba o un nuevo evento modificaba las expectativas de demanda. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Comparación del tamaño del mercado automotriz de Norteamérica de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el sector automotriz de Norteamérica no siempre coinciden porque la línea de alcance se traza de manera diferente y el punto de valor en la cadena no siempre es el mismo. Las diferencias también surgen de cómo se tratan los precios (precio de lista frente a precio de transacción), qué se cuenta como automotriz (por ejemplo, si se incluyen las motocicletas) y el momento utilizado para los ajustes de moneda e inflación.

En nuestras verificaciones, los mayores factores de brecha fueron si solo se contaban los vehículos de pasajeros y ligeros frente a agregar vehículos comerciales y motocicletas, y si los pronósticos asumían una adopción agresiva de la electrificación sin verificaciones de realidad de precios e incentivos a nivel de concesionario. La brecha también se amplía cuando un estudio incorpora áreas adyacentes como la infraestructura de carga o amplios servicios de posventa, lo que puede inflar la cifra incluso si las tendencias de unidades de vehículos son similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.10 billones de USD (2026) | |

| Consultora Regional A | 874.90 mil millones de USD (2024) | Esta estimación parece anclada a un año base anterior y puede reflejar una captura de ingresos más estrecha en torno a los canales de venta de vehículos, lo que puede subestimar el valor cuando los cambios en la combinación y los precios de transacción aumentan. |

| Consultora Global B | 1.23 billones de USD (2025) | Esta cifra indica una visión más amplia de la cadena de valor que puede incluir servicios e infraestructura adyacente, además de un énfasis diferente en el conjunto de vehículos, lo que tiende a elevar los totales frente a una construcción basada únicamente en ventas de vehículos nuevos. |

La tabla muestra que el alcance y el punto donde se contabiliza el valor explican la mayor parte de la diferencia, no solo las matemáticas. Al mantener el total vinculado a las transacciones de vehículos nuevos en las categorías de pasajeros, comerciales y motocicletas, y luego poner a prueba los supuestos de precios y combinación con insumos de concesionarios y proveedores, se produce una línea base repetible, que es la elección clave de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado automotriz de América del Norte en 2026?

El tamaño del mercado automotriz de América del Norte es de USD 1,1 billones en 2026.

¿Cuál es la CAGR pronosticada para las ventas de vehículos en América del Norte hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,36% hasta 2031.

¿Qué segmento de vehículos crece más rápido en esta década?

Los vehículos comerciales medianos y pesados lideran con una CAGR del 8,22% a medida que las flotas se electrifican.

¿Cómo afectarán los aranceles de Estados Unidos a la producción regional?

El arancel del 25% a partir de 2025 está impulsando a los fabricantes de automóviles a acelerar las inversiones en capacidad nacional en Estados Unidos, Canadá y México.

¿Por qué son importantes los vehículos definidos por software para los fabricantes de automóviles?

Las suscripciones a servicios conectados vinculadas a los vehículos definidos por software podrían generar USD 1.600 de ingresos recurrentes anuales por unidad, redefiniendo los modelos de rentabilidad.

Última actualización de la página el: