Tamaño y Cuota del Mercado de Camiones Automotrices de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 188.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 264.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

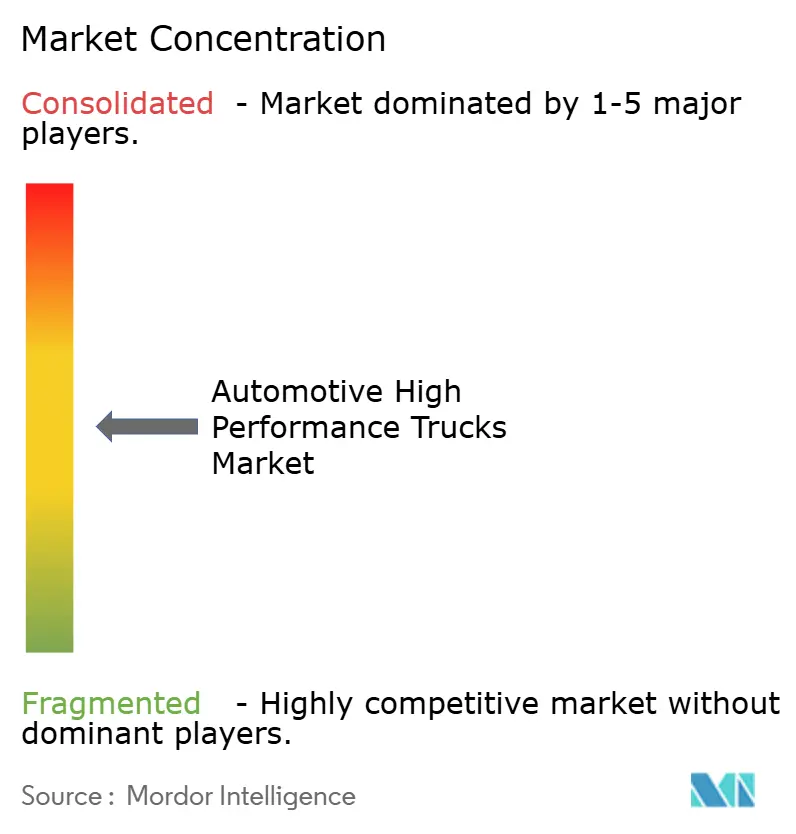

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Automotrices de Alto Rendimiento por Mordor Intelligence

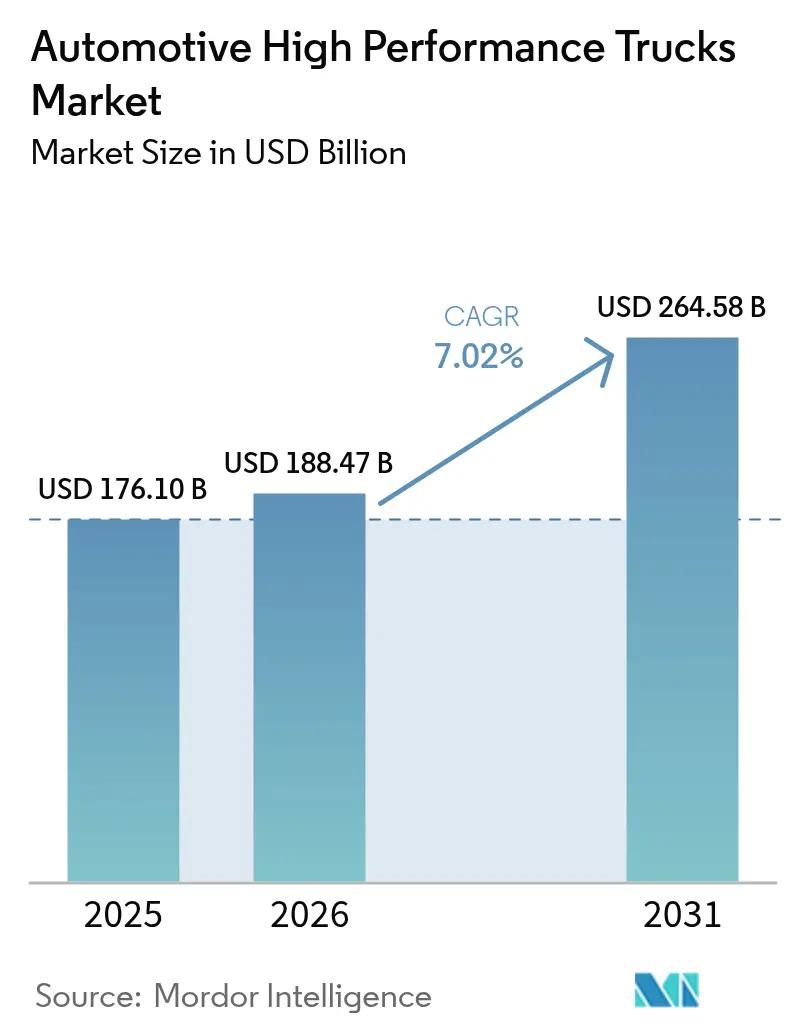

El tamaño del mercado de camiones automotrices de alto rendimiento está proyectado para alcanzar USD 176.10 mil millones en 2025. El tamaño del mercado de camiones automotrices de alto rendimiento en 2026 se estima en USD 188.47 mil millones, creciendo desde el valor de 2025 de USD 176.10 mil millones con proyecciones para 2031 que muestran USD 264.58 mil millones, creciendo a una CAGR del 7,02% durante el período 2026-2031. El crecimiento descansa sobre tres pilares: la acelerada electrificación que promete un costo total de propiedad equivalente al diésel, regulaciones de CO₂ globales más estrictas que penalizan a las flotas de altas emisiones, y el gasto en infraestructura que sostiene la demanda vocacional incluso cuando los ciclos de carga de larga distancia se suavizan. La adopción de vehículos eléctricos a batería es más visible en rutas regionales y urbanas, aunque las plataformas diésel conservan ventajas de escala para cargas pesadas. Mientras tanto, los proyectos piloto de carga de clase megavatio y las plantas de baterías en empresa conjunta destacan cómo los fabricantes tradicionales agrupan capital para abordar una brecha en la red de carga de USD 30 mil millones. El mercado también se beneficia de recuperaciones sincrónicas en la construcción y la logística de comercio electrónico, que elevan las tasas de producción en las Clases 5-8 al tiempo que impulsan especificaciones premium tales como transmisiones automatizadas manuales (AMT), software de mantenimiento predictivo y conjuntos de asistencia al conductor.

Conclusiones Clave del Informe

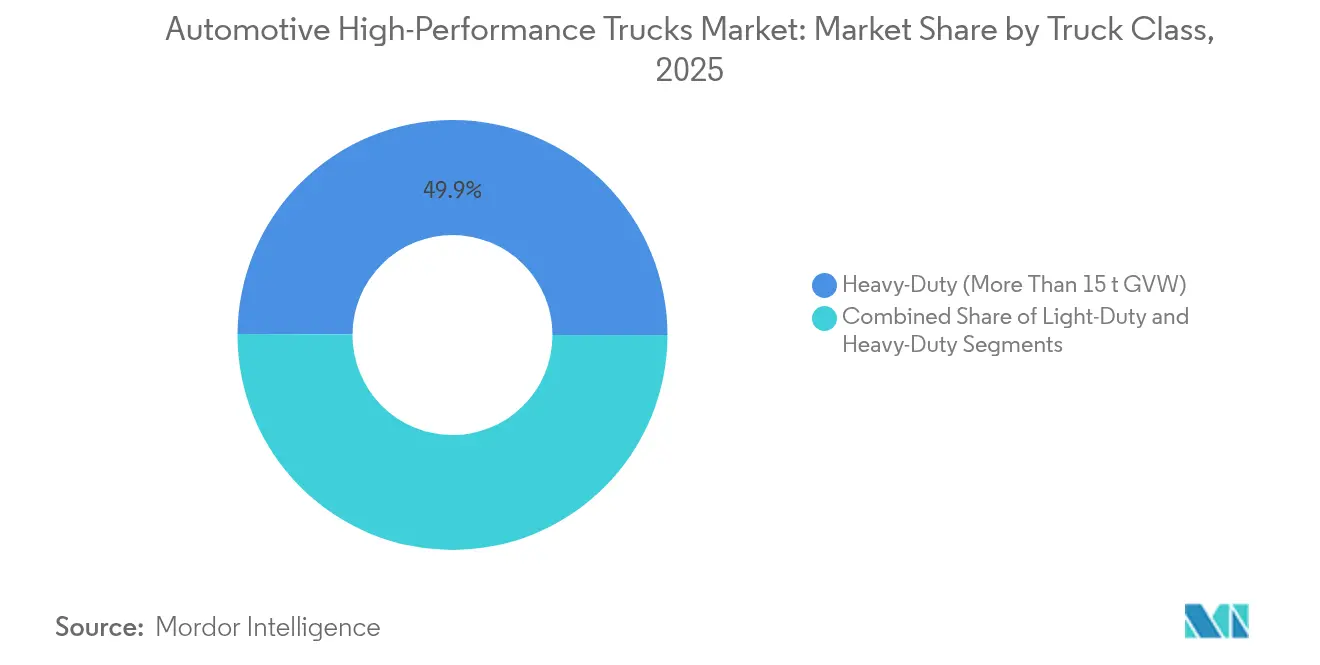

- Por clase de camión, las plataformas de servicio pesado (más de 15 t de PBV) lideraron con el 49,93% de la cuota del mercado de camiones automotrices de alto rendimiento en 2025 y se prevé que crezcan a una CAGR del 6,82% hasta 2031.

- Por tipo de tracción, los sistemas de combustión interna retendrán una cuota de ingresos del 79,05% del mercado de camiones automotrices de alto rendimiento en 2025, mientras que los camiones eléctricos a batería registrarán la expansión más rápida con una CAGR del 8,28%.

- Por potencia, la banda de 250-400 hp comandó una cuota del 44,02% del tamaño del mercado de camiones automotrices de alto rendimiento en 2025 y se proyecta que avance a una CAGR del 10,18% para 2031.

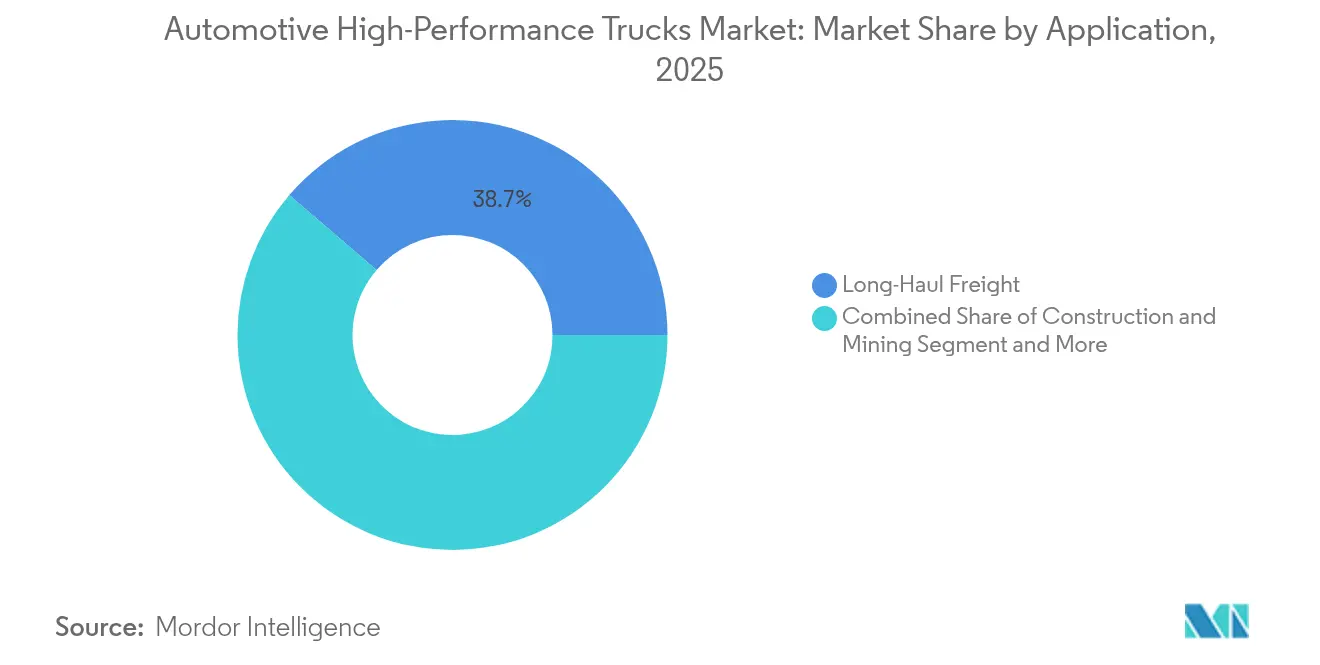

- Por aplicación, las aplicaciones de transporte de carga de larga distancia comandan una cuota de mercado del 38,72% en 2025 y crecen a una CAGR del 8,62% hasta 2031.

- Por transmisión, las transmisiones manuales representan una cuota del 33,35% del tamaño del mercado de camiones automotrices de alto rendimiento en 2025 y crecen a una CAGR del 8,94% hasta 2031.

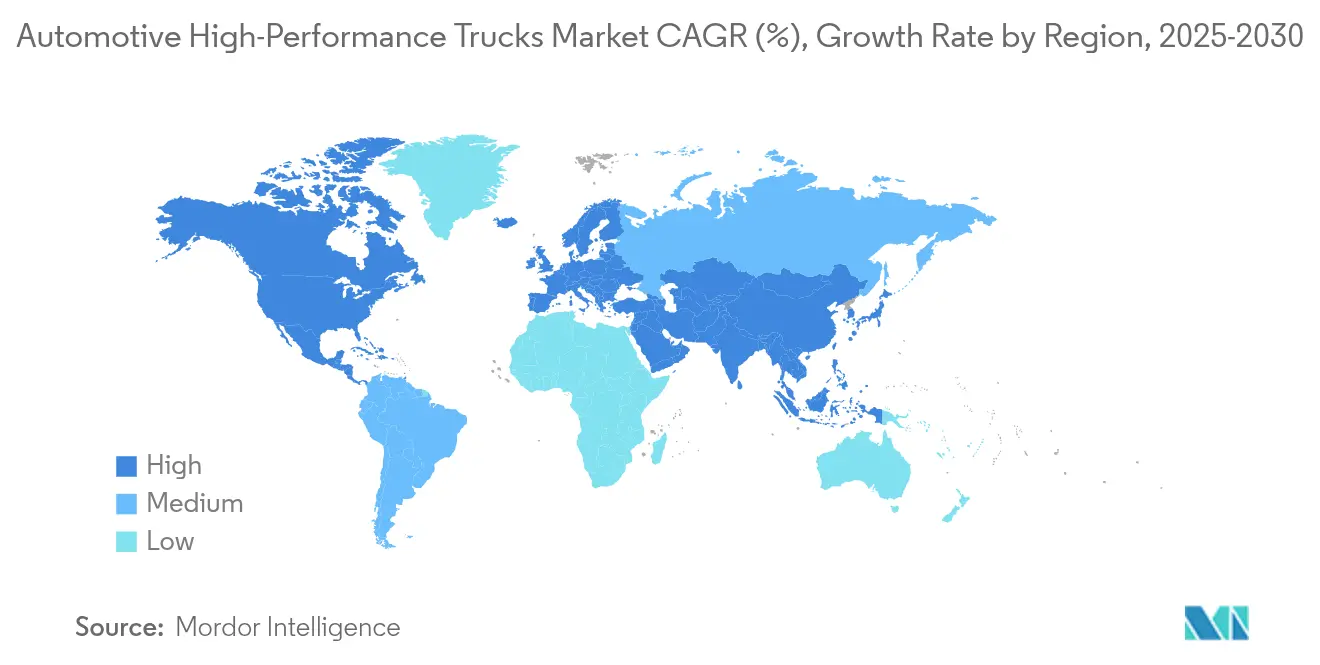

- Por región, Asia-Pacífico capturó una cuota del 43,12% del mercado de camiones automotrices de alto rendimiento en 2025 y sigue siendo la geografía de mayor crecimiento, con una CAGR del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camiones Automotrices de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Descenso en el Precio de las Baterías que Habilita Paquetes de ≥400 kWh | +1.5% | Global, liderado por la escala de fabricación de China | Mediano plazo (2-4 años) |

| Aumento en los Volúmenes de Carga de Comercio Electrónico de Larga Distancia | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de CO₂ para Toda la Flota en la UE y las Normas de Fase IV de China | +1.1% | UE y China como núcleo, con repercusión regulatoria en otras regiones | Largo plazo (≥ 4 años) |

| Estímulo a la Infraestructura que Impulsa la Demanda de Camiones Vocacionales | +0.9% | América del Norte y la UE, con repercusión en mercados emergentes | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo Basado en Datos que Reduce el TCO | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de Suscripción Directa de OEM a Flotilla | +0.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso en el Precio de las Baterías que Habilita Paquetes de Más de 400 kWh

Las reducciones en el costo de las baterías aceleran la adopción de camiones eléctricos al habilitar paquetes de baterías más grandes que cumplen los requisitos de rendimiento de larga distancia mientras logran la paridad del costo total de propiedad con las alternativas diésel. Los precios de las baterías han disminuido más del 85% en la última década, con costos actuales de USD 135 por kWh que se espera alcancen USD 60 por kWh entre 2025 y 2030, lo que hace que los camiones de carga eléctricos sean potencialmente un 50% más económicos de poseer que los diésel para 2030. El Informe de Costo de Compra Incremental 2025 del Departamento de Energía muestra costos de baterías para vehículos comerciales de USD 128-133 por kWh, frente a USD 150 por kWh en 2022[1]"Metodología y Resultados del Costo de Compra Incremental 2025 para Vehículos Limpios", Departamento de Energía de los Estados Unidos, energy.gov.. Esta trayectoria permite que los camiones eléctricos de Clase 8 con un alcance de 375 millas logren un costo total de propiedad un 13% inferior al de los camiones diésel, con períodos de recuperación de la inversión de aproximadamente 3 años. Los costos del paquete de baterías podrían disminuir entre un 64% y un 75% para 2050, mientras que las mejoras en la densidad energética respaldan configuraciones de paquetes más grandes sin comprometer la capacidad de carga útil. El ciclo de reducción de costos crea bucles de retroalimentación positiva donde el aumento de la escala de producción impulsa mejoras adicionales en los costos, acelerando la adopción en el mercado.

Aumento en los Volúmenes de Carga de Comercio Electrónico de Larga Distancia

La transformación de la logística del comercio electrónico impulsa una demanda sostenida de camiones de alto rendimiento con mayores requisitos de densidad de carga y frecuencia de entrega. La Asociación Americana de Transporte por Carretera proyecta que los volúmenes de camiones crecerán un 1,60% en 2025, con el tonelaje total aumentando de 11.270 millones de toneladas en 2024 a 13.990 millones de toneladas para 2035, manteniendo la cuota de mercado del transporte por carretera en el 76,80%. Este patrón de crecimiento refleja cambios estructurales en la arquitectura de la cadena de suministro, donde los centros de consolidación de entrega de última milla requieren camiones con optimización mejorada de carga útil y flexibilidad de rutas. El impacto del comercio electrónico se extiende más allá de los aumentos de volumen hacia las especificaciones de rendimiento, con empresas de logística que invierten en vehículos eléctricos y de combustible alternativo para reducir las emisiones mientras exploran estrategias de enrutamiento más eficientes. La evolución del sector hacia envíos más pequeños y frecuentes hace necesario contar con camiones con telemática avanzada y capacidades de seguimiento en tiempo real, creando oportunidades para que los OEM se diferencien a través de funciones de conectividad. Las restricciones de capacidad en las redes de carga tradicionales amplían la demanda de camiones de alto rendimiento que maximizan las tasas de utilización mientras cumplen con estándares ambientales más estrictos.

Límites de CO₂ para Toda la Flota en la UE y las Normas de Fase IV de China

Los mandatos regulatorios crean imperativos de cumplimiento que impulsan la adopción tecnológica y reconfiguran la dinámica competitiva en los mercados de camiones a nivel mundial. Los estándares revisados de CO2 de la UE exigen una reducción de emisiones del 43% para 2030, del 65% para 2035 y del 90% para 2040, con sanciones financieras de EUR 4.250 por gCO2/tkm en 2025 y EUR 6.800 en 2030 por incumplimiento. Estas regulaciones se aplican a una gama más amplia de vehículos, incluidos camiones más pequeños y autobuses urbanos, con el 90% de los nuevos autobuses urbanos obligados a ser de cero emisiones para 2030. Las normas de Fase IV de China impulsan igualmente la electrificación, con el mercado de camiones de servicio pesado del país recuperándose a aproximadamente 900.000 unidades en 2023, impulsado por la recuperación interna y el crecimiento de las exportaciones. El marco regulatorio incluye mecanismos de incentivo para vehículos de cero y bajas emisiones, promoviendo la adopción de tecnología de pila de combustible de hidrógeno junto con alternativas eléctricas a batería. Las estrategias de cumplimiento varían por región, con los fabricantes europeos centrados en soluciones integradas de tren de potencia mientras los OEM chinos aprovechan las ventajas de escala de fabricación en la producción de baterías.

Estímulo a la Infraestructura que Impulsa la Demanda de Camiones Vocacionales

Las inversiones gubernamentales en infraestructura crean una demanda sostenida de camiones vocacionales especializados en aplicaciones de construcción, minería y servicios públicos, con la producción vocacional alcanzando niveles récord a pesar de la debilidad general del mercado. La Ley de Reducción de la Inflación y el proyecto de ley de infraestructura estimulan la demanda de camiones de Clase 5 esenciales para servicios públicos y municipios, mientras que las proyecciones del mercado de vehículos de servicio mediano muestran un potencial de crecimiento que alcanzará USD 85.310 millones para 2032 desde USD 51.800 millones en 2023. Este patrón de demanda refleja prioridades de gasto federal que favorecen la fabricación nacional y el despliegue de infraestructura de energía limpia. La estabilización del mercado de equipos pesados tras la volatilidad posterior a la COVID-19 se beneficia de los proyectos de ley de infraestructura federal, aunque persisten desafíos para realizar plenamente la transición hacia trenes de potencia eléctricos en aplicaciones de servicio pesado. Las especificaciones de los camiones vocacionales incorporan cada vez más capacidades de electrificación, particularmente para aplicaciones urbanas donde las regulaciones de emisiones son más estrictas. La resiliencia del sector proviene de su papel esencial en el mantenimiento y la expansión de la infraestructura, creando ciclos de demanda predecibles que respaldan la planificación de inversiones a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Infraestructura de Carga de Clase Megavatio | -1.8% | Global, con escasez aguda en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de SiC de Grado para Electrónica de Potencia | -1.2% | Global, con impacto particular en segmentos premium | Corto plazo (≤ 2 años) |

| Escasez de Conductores de Clase 8 que Limita la Utilización | -0.9% | América del Norte y la UE, con efectos de repercusión a nivel global | Largo plazo (≥ 4 años) |

| Altas Primas de Seguro para Camionetas de Más de 500 HP | -0.4% | América del Norte, con preocupaciones emergentes en otros mercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Infraestructura de Carga de Clase Megavatio

El despliegue de infraestructura va a la zaga de la disponibilidad de vehículos, generando ansiedad por la autonomía y limitando la adopción de camiones eléctricos en aplicaciones de larga distancia donde el tiempo de carga y la disponibilidad siguen siendo restricciones operativas críticas. Los sistemas de carga de clase megavatio actuales pueden suministrar hasta 3,75 MW de potencia, superando significativamente el límite de 350 kW de los sistemas de carga para vehículos de pasajeros. Sin embargo, el despliegue permanece concentrado en proyectos piloto a lo largo de los principales corredores de carga. La parada de camiones eléctricos de 25 megavatios de WattEV en California representa el desarrollo temprano de infraestructura, mientras que la inversión de USD 650 millones de Daimler en redes de carga e hidrógeno demuestra la escala de la inversión requerida. El desafío de la infraestructura se extiende más allá de las estaciones de carga hacia la capacidad de la red eléctrica y la integración de energías renovables, con California planeando 160.000 cargadores para vehículos pesados para 2035 con el fin de apoyar la electrificación de camiones. Las brechas en la infraestructura de carga afectan particularmente a las regiones rurales y en desarrollo, donde las limitaciones de capacidad de la red eléctrica y los aspectos económicos de la inversión crean barreras para el despliegue. El establecimiento de estándares comunes de carga de clase megavatio mediante la colaboración de la industria tiene como objetivo acelerar el despliegue de la infraestructura, pero los desafíos de coordinación entre las empresas de servicios públicos, los OEM y los operadores de flotas ralentizan el progreso.

Escasez en la Cadena de Suministro de SiC de Grado para Electrónica de Potencia

La escasez de semiconductores de carburo de silicio restringe la producción de camiones eléctricos y aumenta los costos de los sistemas de electrónica de potencia esenciales para los trenes de potencia eléctricos de alto rendimiento. El mercado de SiC de Potencia creció de USD 1.100 millones en 2021 a USD 1.800 millones en 2022, con aplicaciones automotrices dominando con una cuota de mercado del 70% y proyecciones que alcanzan casi USD 9.000 millones para 2028. Los semiconductores de SiC permiten una conversión de potencia de mayor eficiencia en sistemas de batería de 400V y 800V, pero las restricciones de suministro limitan la disponibilidad para aplicaciones de vehículos comerciales. Los principales actores, incluidos STMicroelectronics e Infineon, están ampliando la capacidad de producción de SiC, aunque el crecimiento de la demanda supera la expansión de la oferta a corto plazo. La escasez en la cadena de suministro afecta particularmente a los camiones de alto rendimiento premium que requieren electrónica de potencia avanzada para una eficiencia y rendimiento óptimos. Las empresas europeas mantienen posiciones competitivas en el procesamiento y empaquetado de dispositivos de SiC, aunque la expansión de la capacidad global sigue siendo necesaria para satisfacer las demandas de electrificación automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Camión: El Dominio del Servicio Pesado Impulsa la Escala del Mercado

Los camiones de servicio pesado de más de 15 toneladas de PBV comandaron una cuota de mercado del 49,93% en 2025 y mantienen el liderazgo con una CAGR del 6,82% hasta 2031, lo que refleja su papel crítico en el transporte de carga de larga distancia y las aplicaciones de construcción donde los requisitos de capacidad de carga y durabilidad favorecen las plataformas más grandes. El dominio de este segmento se deriva de las ventajas económicas en el transporte de carga, donde los camiones más grandes logran una mejor eficiencia por tonelada-milla y menores costos de transporte por unidad. Los camiones de servicio mediano (de 3,5 a 15 toneladas de PBV) atienden los mercados de distribución regional y entrega urbana, experimentando un crecimiento impulsado por la logística del comercio electrónico y los requisitos de entrega de última milla. Los camiones de servicio ligero de menos de 3,5 toneladas de PBV atienden aplicaciones especializadas que incluyen vehículos de servicio y construcción a pequeña escala, aunque su cuota de mercado sigue siendo limitada por las restricciones de capacidad de carga útil.

La evolución del segmento de servicio pesado hacia la electrificación enfrenta desafíos únicos relacionados con el peso de las baterías y la infraestructura de carga, con los fabricantes desarrollando soluciones especializadas que incluyen el intercambio de baterías y la compatibilidad con la carga de clase megavatio. La producción de camiones de Clase 8 alcanzó aproximadamente 330.168 unidades en 2024, impulsada por la demanda vocacional vinculada a las inversiones en infraestructura, aunque los excedentes de inventario restringieron el crecimiento. Las presiones regulatorias, incluidas las normas de la EPA para 2027, crean oportunidades de precompra para los modelos año 2025 y 2026, con posibles aumentos de precios de USD 20.000 a USD 30.000 que impulsan las decisiones de compra de flotillas. El avance tecnológico del segmento se centra en soluciones integradas de tren de potencia que optimizan el rendimiento en diversas condiciones operativas mientras cumplen con estándares de emisiones cada vez más estrictos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Tracción: El Impulso de la Electrificación se Acelera a Pesar del Dominio de los MCE

Los motores de combustión interna mantienen una cuota de mercado del 79,05% en 2025, lo que refleja la infraestructura establecida y la familiaridad operativa, mientras que los sistemas eléctricos a batería lideran las proyecciones de crecimiento con una CAGR del 8,28% hasta 2031 a medida que se acerca la paridad de costos y se expande la infraestructura de carga. La transición en el tipo de tracción refleja cambios fundamentales en los cálculos del costo total de propiedad, donde la disminución de los costos de las baterías y el aumento de los precios del combustible favorecen las alternativas eléctricas para aplicaciones específicas. Los sistemas híbridos (PHEV/HEV) sirven como tecnologías de transición, ofreciendo emisiones reducidas sin limitaciones de autonomía, lo cual es particularmente valioso para ciclos de servicio mixtos. Los vehículos eléctricos de pila de combustible representan alternativas emergentes para aplicaciones de larga distancia, con los camiones de pila de combustible XCIENT de Hyundai Motor Company alcanzando 10 millones de kilómetros de distancia de conducción acumulada en Suiza.

La adopción de vehículos eléctricos a batería se acelera en aplicaciones urbanas y regionales donde la disponibilidad de infraestructura de carga y la previsibilidad del ciclo de servicio respaldan los requisitos operativos. El calendario de transición varía según la aplicación, con las operaciones de entrega urbana y arrastre de contenedores liderando la adopción mientras el transporte de carga de larga distancia permanece predominantemente impulsado por diésel. La tecnología de pila de combustible gana terreno para aplicaciones de servicio pesado que requieren larga autonomía y reabastecimiento rápido. PACCAR Inc y Toyota Motor Corporation amplían su colaboración en camiones de pila de combustible de hidrógeno para incluir la comercialización, con las primeras entregas a clientes planificadas para 2024.

Por Potencia: El Segmento de Rango Medio Equilibra Rendimiento y Eficiencia

El segmento de 250-400 caballos de fuerza lidera con una cuota de mercado del 44,02% en 2025 y el crecimiento más rápido con una CAGR del 10,18% hasta 2031, lo que representa el equilibrio óptimo entre capacidad de rendimiento y eficiencia de combustible para diversas aplicaciones comerciales. Este rango de potencia acomoda la mayoría de los requisitos de transporte regional y construcción mientras mantiene perfiles razonables de consumo de combustible y emisiones. Las potencias más bajas de menos de 250 caballos de fuerza atienden aplicaciones especializadas que incluyen entrega urbana y construcción ligera, donde la maniobrabilidad y la eficiencia del costo operativo superan los requisitos de rendimiento máximo. Los segmentos de alta potencia de más de 400 caballos de fuerza abordan aplicaciones de transporte pesado y de servicio extremo, aunque su cuota de mercado sigue siendo limitada por el consumo de combustible y las consideraciones de emisiones.

La optimización de la potencia incorpora cada vez más tecnologías de electrificación, donde los motores eléctricos proporcionan entrega de par instantáneo y control preciso de potencia en todos los rangos de operación. La línea Super Duty de Ford Motor Company ejemplifica las capacidades de alto rendimiento con motores diésel que producen hasta 500 caballos de fuerza y 1.200 lb-pie de par, logrando una capacidad de remolque de 40.000 libras. La evolución del segmento refleja tendencias más amplias de integración del tren de potencia, donde el motor, la transmisión y los sistemas del vehículo se coordinan para optimizar el rendimiento y la eficiencia. Las tecnologías avanzadas de motor que incluyen turbocompresión, inyección directa y asistencia híbrida permiten potencias específicas más altas mientras cumplen con los estándares de emisiones. Los trenes de potencia eléctricos desafían las clasificaciones tradicionales de potencia, ya que los motores eléctricos entregan características de par y potencia diferentes en comparación con los motores de combustión interna.

Por Aplicación: El Transporte de Carga de Larga Distancia Mantiene el Liderazgo a Pesar de la Diversificación

Las aplicaciones de transporte de carga de larga distancia comandan una cuota de mercado del 38,72% en 2025, con una CAGR del 8,62% hasta 2031, impulsadas por la demanda sostenida de bienes interurbanos y la expansión de la logística del comercio electrónico. Los requisitos de este segmento enfatizan la eficiencia de combustible, la confiabilidad y la comodidad del conductor para períodos de operación prolongados, lo que influye en las especificaciones de los vehículos y los patrones de adopción tecnológica. Las aplicaciones de construcción y minería demandan durabilidad robusta e integración de equipos especializados, con un crecimiento vinculado a los ciclos de inversión en infraestructura y la demanda de materias primas. El transporte refrigerado y en cadena de frío requiere sistemas especializados de control de temperatura y representa aproximadamente el 15,2% de la producción total de remolques en América del Norte, con Utility ostentando una cuota de mercado del 55% en remolques refrigerados.

Las aplicaciones de servicios de emergencia y especialidad abarcan vehículos de bomberos, rescate y servicios públicos con requisitos únicos de rendimiento y equipamiento que a menudo justifican precios premium y configuraciones especializadas. La diversidad de aplicaciones impulsa la adopción tecnológica segmentada, donde la entrega urbana favorece los trenes de potencia eléctricos mientras que el transporte de carga de larga distancia sigue siendo predominantemente impulsado por diésel debido a las restricciones de autonomía e infraestructura. El transporte refrigerado adopta cada vez más unidades de refrigeración de remolques eléctricas (eTRU) para reducir el consumo de combustible diésel y los costos de mantenimiento, con ahorros anuales potenciales de USD 5.500 por unidad cuando se conecta a la electricidad de la red. Los requisitos específicos de cada aplicación crean oportunidades para que los OEM especializados y los proveedores de tecnología desarrollen soluciones específicas que demandan precios premium mientras abordan necesidades operativas únicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Transmisión: La Revolución de las AMT Desplaza a los Sistemas Manuales

Las transmisiones manuales mantienen una cuota de mercado del 33,35% en 2025, pero enfrentan el desplazamiento por parte de las transmisiones automatizadas manuales (AMT) que crecen a una CAGR del 8,94% hasta 2031, lo que refleja la adopción generalizada en la industria de tecnologías que mejoran la eficiencia. Las transmisiones completamente automáticas ganan cuota de mercado en aplicaciones vocacionales donde la operación de arranque y parada frecuente y los requisitos de control preciso favorecen los sistemas de convertidor de par sobre las alternativas manuales. La evolución de la transmisión refleja tendencias más amplias de electrificación de vehículos, donde los trenes de potencia eléctricos eliminan los requisitos de transmisión tradicionales mientras que las AMT sirven como tecnologías de transición para los trenes de potencia convencionales.

Daimler Truck Holding AG reporta un cambio de más del 85% de pedidos de transmisión manual a menos del 5% en la actualidad, mientras que Mack Trucks registra el 93% de los modelos Anthem equipados con AMT. La transición aborda los desafíos de escasez de conductores, ya que los conductores más jóvenes carecen de experiencia con transmisiones manuales y prefieren los sistemas automatizados para una operación más sencilla. La integración de la tecnología AMT con los sistemas de gestión del motor permite mejoras en la economía de combustible del 3% al 5% mediante patrones de cambio optimizados y coordinación del tren de potencia.

Análisis Geográfico

Asia-Pacífico representó el 43,12% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 9,08%, manteniendo el mercado de camiones automotrices de alto rendimiento anclado en el peso manufacturero y exportador de la región. Las exportaciones de camiones pesados de China saltaron un 58% interanual hasta 276.000 unidades en 2023, con OEM estatales y privados aprovechando los bajos costos de baterías que ya rondan los USD 100 /kWh. India, Indonesia y Vietnam adoptan plataformas similares adaptadas a normas de carga por eje más bajas y hojas de ruta de combustibles mixtos. Japón y Corea del Sur, por su parte, se especializan en tecnologías premium de bajas emisiones, suministrando pilas de combustible de hidrógeno y software avanzado de ADAS para ensamblajes regionales.

América del Norte mantiene una sólida demanda de carga respaldada por 330.168 unidades de Clase 8 fabricadas en 2024, incluso en medio de excedentes de inventario. Las normas de Fase 3 de la EPA impulsan oleadas de precompra para los modelos 2025-26, mientras que las subvenciones federales de infraestructura sostienen las acumulaciones de pedidos estables de camiones vocacionales. Los proyectos piloto de hidrógeno en Canadá y la logística transfronteriza con México garantizan ensayos tecnológicos diversos, desde tractores de arrastre eléctricos a batería en los puertos de California hasta corredores de larga distancia con pila de combustible en Columbia Británica.

El panorama europeo está definido por un mandato de reducción de CO₂ del 43% para 2030 y un recorte del 90% para 2040. Estos objetivos aceleran la renovación de flotillas e incentivan tanto las soluciones eléctricas a batería como las de pila de combustible de hidrógeno. Las empresas conjuntas entre OEM consolidados racionalizan las plataformas de software y los sistemas de seguridad en red, mientras que los gobiernos se comprometen con corredores de carga para cerrar las brechas entre estados. Los vientos en contra económicos y la volatilidad de los precios de la energía siguen siendo desafíos, pero la certeza regulatoria ancla las decisiones de inversión de los OEM, manteniendo el mercado de camiones automotrices de alto rendimiento resiliente en todo el continente.

Panorama Competitivo

La competencia se centra en la profundidad de la electrificación, la madurez del software y los ecosistemas de servicio al cliente. Los líderes del mercado como Daimler Truck Holding AG, AB Volvo y PACCAR Inc fusionan recursos para sistemas operativos unificados que permiten el despliegue de funciones por vía inalámbrica y análisis de mantenimiento predictivo. Las empresas conjuntas como Amplify Cell Technologies agrupan capital para una planta de baterías de 21 GWh, asegurando el suministro y reduciendo las curvas de costos. Los OEM de nivel medio buscan alianzas con innovadores en pila de combustible para cubrir las apuestas del tren de potencia, mientras que los proveedores de componentes compiten por asegurar obleas de SiC e inversores de próxima generación.

Los camiones definidos por software desplazan los ingresos hacia modelos de suscripción. Ford Motor Company, por ejemplo, escala contratos de vehículos conectados que combinan telemática, gestión de energía y paquetes de financiamiento de flotillas en una sola factura. Las empresas emergentes de conducción autónoma aseguran participaciones minoritarias de los OEM establecidos, inyectando experiencia en inteligencia artificial en las carteras de productos y acortando los ciclos de validación. Por lo tanto, el mercado de camiones automotrices de alto rendimiento recompensa a las empresas que integran soluciones de hardware, software e infraestructura en propuestas de valor de extremo a extremo.

Los nuevos participantes explotan espacios en blanco en los segmentos de última milla, eléctrico vocacional y corredores de hidrógeno. Sin embargo, los elevados costos de homologación y los requisitos de reserva de garantía mantienen el campo moderadamente consolidado. Los cinco principales fabricantes representan aproximadamente el 72% de los ingresos globales, aunque ninguna empresa supera una cuota del 25%, preservando la tensión competitiva y el ritmo de innovación.

Líderes de la Industria de Camiones Automotrices de Alto Rendimiento

PACCAR Inc

Scania AB

AB Volvo

Tata Motors Ltd.

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Volvo Autonomous Solutions anunció una asociación con la empresa emergente de inteligencia artificial Waabi para integrar tecnología de conducción autónoma en los camiones VNL Autónomos, con operaciones comerciales planificadas para Texas a partir de 2025, apuntando a la industria de carga de América del Norte valorada en USD 1 billón.

- Febrero de 2025: Mack Trucks avanzó en las capacidades de vehículos conectados con nuevas funciones de actualización automática de software, incluida la función AutoSend para la implementación de software en 30 minutos y las Actualizaciones de Parámetros de Autoservicio para gestores de flotillas a través del portal Mack Connect.

- Diciembre de 2024: Hyundai Motor Company desplegó 21 camiones eléctricos de pila de combustible de hidrógeno XCIENT para logística limpia en Metaplant America en Georgia, representando más de un tercio de la flotilla de camiones de Glovis America con el establecimiento de una estación móvil de reabastecimiento de hidrógeno.

Alcance del Informe Global del Mercado de Camiones Automotrices de Alto Rendimiento

Los camiones de alto rendimiento están equipados con motores eléctricos avanzados, sistemas telemáticos y sistemas de tracción que ayudan a aumentar el rendimiento de los camiones. Los camiones de alto rendimiento cuentan con espacio de cabina y espacio de carga para transportar mercancías. Los camiones con una potencia de 250 HP se consideran camiones de alto rendimiento.

El camión automotriz de alto rendimiento está segmentado por tipo de camión, tipo de tracción y geografía. En función del tipo de camión, el mercado está segmentado en camiones de servicio ligero, camiones de servicio mediano y camiones de servicio pesado. En cuanto a la propulsión, el mercado está categorizado en motores de combustión interna y opciones eléctricas o híbridas. Geográficamente, el mercado está dividido en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado con base en el valor (USD).

| Servicio Ligero (Menos de 3,5 t de PBV) |

| Servicio Mediano (de 3,5 a 15 t de PBV) |

| Servicio Pesado (Más de 15 t de PBV) |

| Motor de Combustión Interna |

| Eléctrico a Batería |

| Híbrido (PHEV / HEV) |

| Eléctrico de Pila de Combustible |

| Menos de 250 HP |

| 250 a 400 HP |

| Más de 400 HP |

| Transporte de Carga de Larga Distancia |

| Construcción y Minería |

| Transporte Refrigerado y en Cadena de Frío |

| Servicios de Emergencia y Especialidad |

| Manual |

| Automática |

| Automatizada Manual (AMT) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase de Camión | Servicio Ligero (Menos de 3,5 t de PBV) | |

| Servicio Mediano (de 3,5 a 15 t de PBV) | ||

| Servicio Pesado (Más de 15 t de PBV) | ||

| Por Tipo de Tracción | Motor de Combustión Interna | |

| Eléctrico a Batería | ||

| Híbrido (PHEV / HEV) | ||

| Eléctrico de Pila de Combustible | ||

| Por Potencia | Menos de 250 HP | |

| 250 a 400 HP | ||

| Más de 400 HP | ||

| Por Aplicación | Transporte de Carga de Larga Distancia | |

| Construcción y Minería | ||

| Transporte Refrigerado y en Cadena de Frío | ||

| Servicios de Emergencia y Especialidad | ||

| Por Transmisión | Manual | |

| Automática | ||

| Automatizada Manual (AMT) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de camiones automotrices de alto rendimiento?

El mercado de camiones automotrices de alto rendimiento fue de USD 188.470 millones en 2026 y se prevé que alcance USD 264.580 millones para 2031.

¿Qué región lidera el mercado de camiones automotrices de alto rendimiento?

Asia-Pacífico ocupa la posición principal con una cuota de mercado del 43,12% y es también la región de mayor crecimiento con una CAGR del 9,08% hasta 2031.

¿Con qué rapidez están creciendo los camiones de alto rendimiento eléctricos a batería?

Los tipos de tracción eléctrica a batería registran una CAGR del 8,28%, la más alta entre todos los sistemas de propulsión, a medida que los costos de las baterías se encaminan hacia USD 88 /kWh para 2030.

¿Por qué las transmisiones automatizadas manuales están ganando popularidad?

Las AMT mejoran la economía de combustible, reducen el mantenimiento y facilitan la contratación de conductores, lo que lleva a una penetración de más del 80% en las nuevas unidades de Clase 8 fabricadas.

Última actualización de la página el: