Tamaño y Cuota del Mercado de Vehículos Especiales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

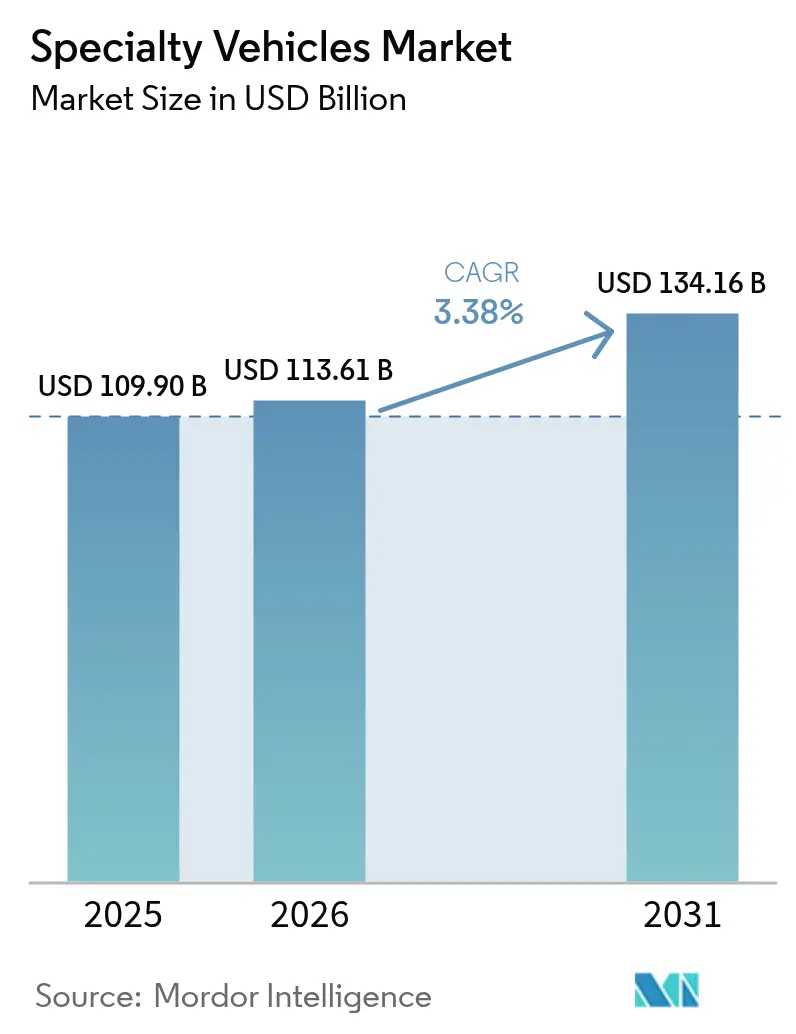

| Tamaño del Mercado (2026) | 113.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

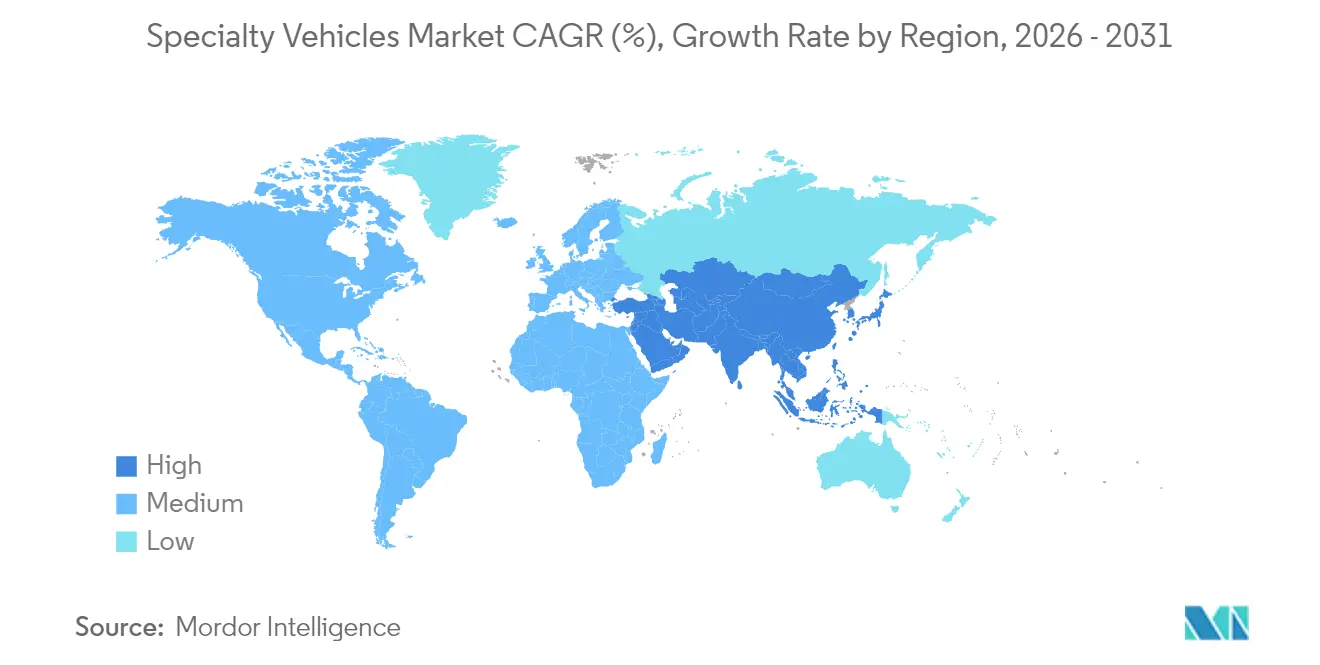

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

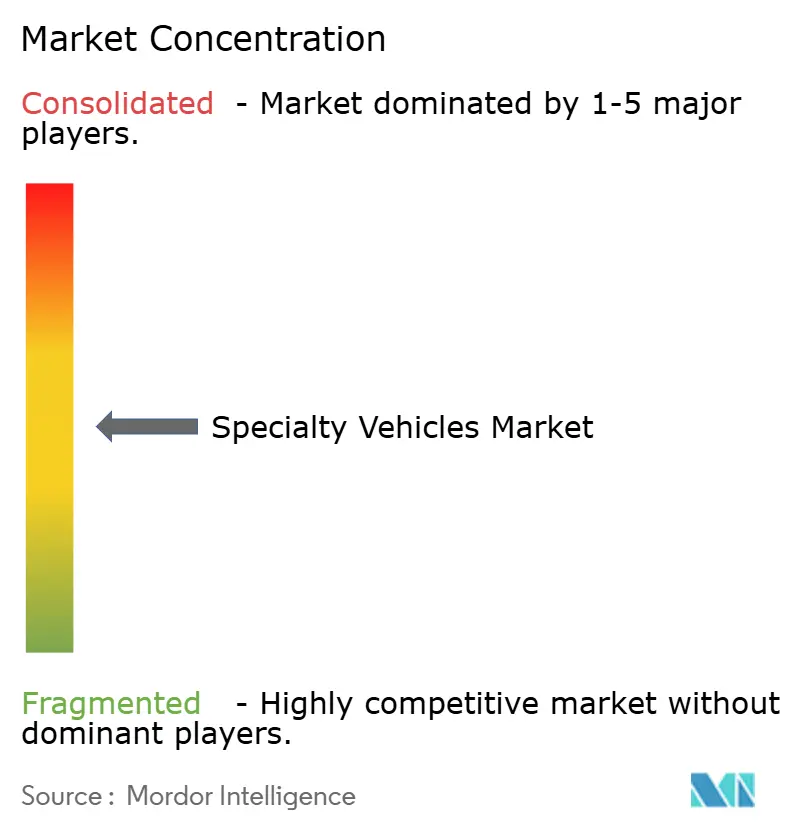

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Especiales por Mordor Intelligence

Se proyecta que el tamaño del mercado de vehículos especiales se expanda desde USD 109.900 millones en 2025 y USD 113.610 millones en 2026 hasta USD 134.160 millones en 2031, registrando una CAGR del 3,38% entre 2026 y 2031. Los mandatos de electrificación, los programas de financiación municipal que cubren hasta el 80% de los costes relacionados con las baterías y el rápido despliegue de la telemática 5G están redefiniendo los estándares de adquisición en el mercado de vehículos especiales. Los compradores municipales están acelerando la retirada de flotas diésel para cumplir con las regulaciones de zonas de emisiones urbanas. En contraste, los operadores privados se inclinan hacia modelos de arrendamiento que no solo acortan los ciclos de renovación, sino que también mitigan los riesgos de valor residual. Con una densidad de energía de batería que supera ahora los 250 Wh/kg, la elección de la propulsión se está ampliando más allá del diésel. Este avance permite que los camiones de escalera aérea eléctricos operen turnos de 12 horas sin necesidad de recarga a mitad del día. Mientras que Asia-Pacífico continúa liderando en volumen, América del Norte está realizando el cambio más pronunciado hacia unidades de cero emisiones, impulsado por el Programa de Vehículos Pesados Limpios de la Agencia de Protección Ambiental de los Estados Unidos.

Conclusiones Clave del Informe

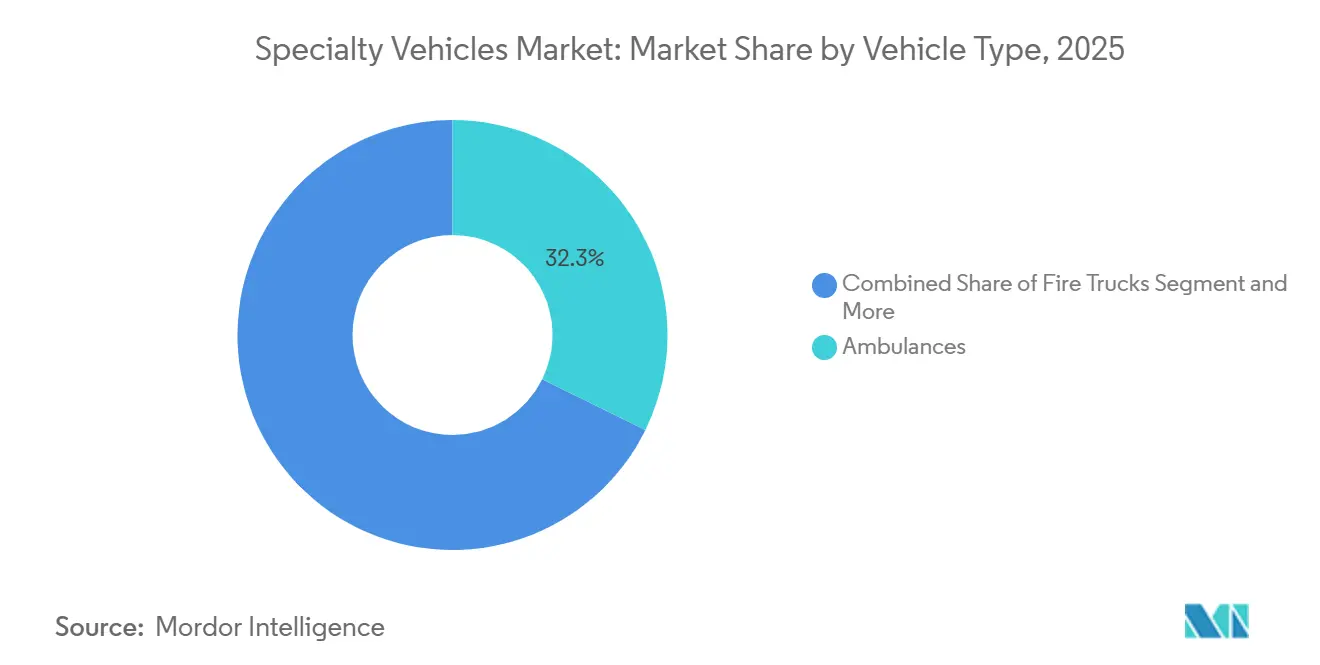

- Por tipo de vehículo, las ambulancias lideraron con el 32,28% de la cuota del mercado de vehículos especiales en 2025, mientras que las clínicas médicas móviles avanzan a una CAGR del 5,46% hasta 2031.

- Por aplicación, los servicios de atención sanitaria representaron el 37,19% de los ingresos de 2025, mientras que se prevé que los vehículos recreativos y de hostelería se expandan a una CAGR del 4,21% hasta 2031.

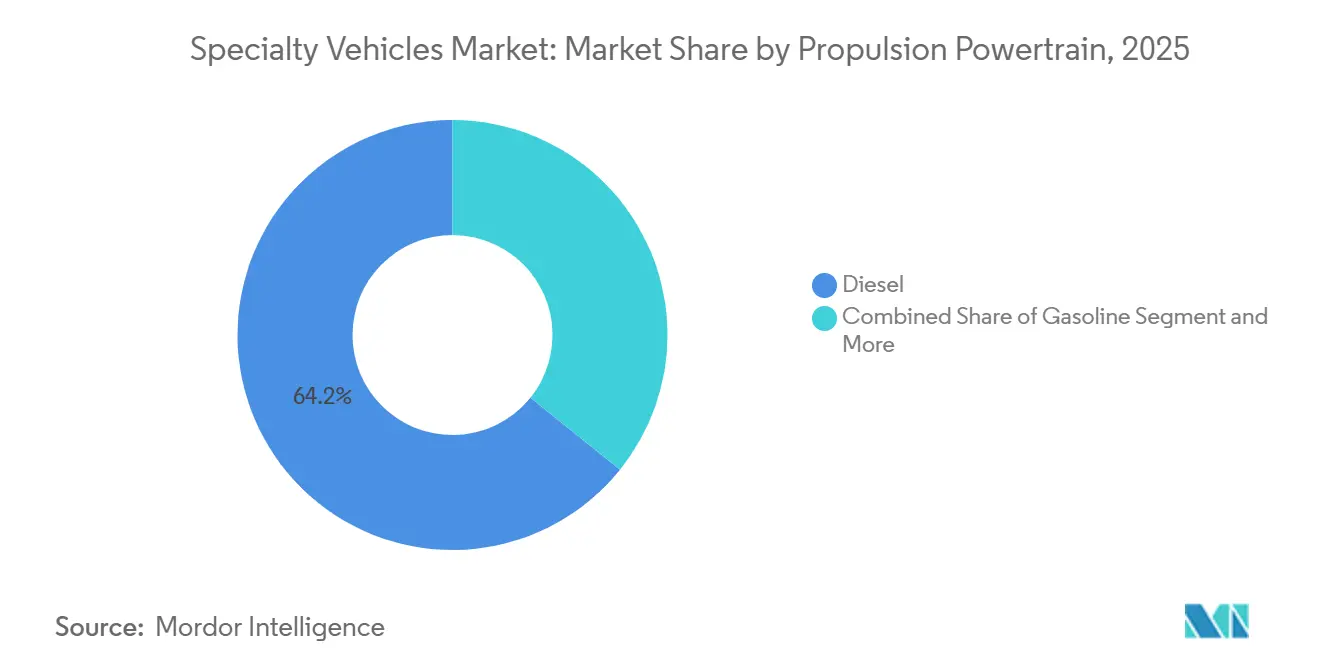

- Por propulsión, el diésel representó el 64,22% del tamaño del mercado de vehículos especiales en 2025, aunque se proyecta que las variantes eléctricas crezcan a un 7,89% anual durante 2026-2031.

- Por modelo de propiedad, las flotas gubernamentales captaron el 49,25% de los ingresos de 2025, mientras que el alquiler y el arrendamiento registrarán una CAGR del 4,78% hasta 2031.

- Por geografía, Asia-Pacífico representó el 36,73% de los ingresos de 2025 y está preparada para una CAGR del 3,91%, el ritmo regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Incentivos Impulsan las Flotas de Cero Emisiones | +0.9% | América del Norte y la UE, programas piloto en China e India | Largo plazo (≥ 4 años) |

| Aumenta la Demanda de Vehículos de Emergencia | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en Flotas de Construcción y Minería | +0.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión de los Servicios Industriales Móviles | +0.5% | América del Norte y Europa, emergente en la ASEAN | Mediano plazo (2-4 años) |

| Las Plataformas 5G Habilitan Operaciones Remotas | +0.4% | Global, adopción temprana en América del Norte y Corea del Sur | Largo plazo (≥ 4 años) |

| Los Chasis Modulares Reducen los Plazos de Entrega | +0.3% | Global, mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para Flotas Especiales de Cero Emisiones

Los estímulos fiscales compensan las elevadas primas de las baterías, apoyando el crecimiento en el Mercado de Vehículos Especiales. El Programa de Vehículos Pesados Limpios 2024 de la EPA asignó 932 millones de USD para cubrir el 80% de los costos de modernización eléctrica de camiones de bomberos y ambulancias. Los reembolsos EnergIIZE de California reducen significativamente los precios de compra de las ambulancias eléctricas, promoviendo su adopción. Mientras tanto, Europa, en el marco de su Pacto Verde, ha asignado financiación sustancial para la electrificación municipal, impulsando la actividad de adquisición antes de que los incentivos se eliminen gradualmente.

Aumento de la Demanda de Vehículos de Respuesta Médica de Emergencia

El envejecimiento de la población y la inversión pospandémica impulsan pedidos de ambulancias que superan los meros ciclos de reposición. Los Estados Unidos asignaron fondos a través de la Subvención de Asistencia a los Bomberos de la Agencia Federal para el Manejo de Emergencias, con una parte destinada a ambulancias para extender la vida útil del chasis mediante remontajes. La red de ambulancias de India ha experimentado un crecimiento significativo, mejorando su capacidad para atender a la población. Los municipios de California han adoptado ambulancias eléctricas de Tipo I, logrando ahorros notables en el coste total de propiedad en comparación con el diésel, especialmente al aprovechar las tarifas eléctricas en horas valle. Las agencias urbanas priorizan cada vez más los pedidos de vehículos eléctricos de batería para cumplir los objetivos de reducción de carbono, mientras que los operadores rurales continúan prefiriendo el diésel por su mayor autonomía, lo que refleja una divergencia en las tendencias de adquisición dentro del mercado de vehículos especiales.

Crecimiento en Flotas de Servicios de Construcción y Minería

Los megaproyectos de infraestructura y las iniciativas de extracción de recursos están ampliando el alcance del mercado de vehículos especiales hacia entornos de difícil acceso. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó USD 1,2 billones a lo largo de cinco ejercicios fiscales (2022-2026), sustentando la demanda de cisternas móviles de combustible, carrocerías de servicio y centros de mando en obra [1]"Asignaciones de Financiación de la Ley de Inversión en Infraestructura y Empleo," Departamento de Transporte de los Estados Unidos, transportation.gov. La Iniciativa de la Franja y la Ruta de China mantiene igualmente activas las flotas de servicios especiales en Asia-Pacífico y África. Las normas de seguridad más estrictas exigen ahora vehículos equipados con sistemas de supresión de polvo, telemática en tiempo real y refugios de emergencia. Las minas remotas utilizan laboratorios móviles de monitoreo ambiental para cumplir con los compromisos de criterios ambientales, sociales y de gobernanza. Aunque los ciclos de construcción siguen siendo sensibles a las fluctuaciones macroeconómicas, la sustitución de flotas envejecidas garantiza una demanda anual de base.

Expansión de los Servicios Industriales Móviles en Sitio

Las estrategias de fabricación ajustada llevan los servicios de mantenimiento y repostaje directamente a las instalaciones del cliente. El especialista en repostaje de flotas Kraft Tank amplió su capacidad en 2024 para atender el aumento de pedidos de cisternas móviles de 7,5 kL que eliminan los desplazamientos a depósitos. Las empresas de servicios públicos despachan unidades móviles de reparación de redes equipadas con diagnósticos vinculados a 5G que acortan la duración de los cortes. Los análisis predictivos de las plataformas de Internet Industrial de las Cosas alertan a los proveedores de servicios, quienes entonces despliegan camiones de reparación avanzados para prevenir tiempos de inactividad no planificados. Las instalaciones de energía renovable impulsan nuevos subsegmentos, incluidos vehículos de inspección de palas para parques eólicos y equipos de limpieza de paneles solares. La mayor calidad del servicio y la reducción de la huella de instalaciones justifican la inversión recurrente en estos activos especiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Adquisición y Ciclo de Vida | -0.7% | Global, más pronunciado en mercados emergentes sensibles al coste | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias Multijurisdiccionales | -0.4% | Global, particularmente desafiante en entornos regulatorios fragmentados | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada | -0.3% | América del Norte y la UE, emergente en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos Plazos de Entrega para Componentes Críticos | -0.2% | Cadenas de suministro globales, impacto concentrado en fabricantes especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Adquisición y Ciclo de Vida

Las organizaciones sienten la presión financiera a medida que las unidades especiales, con precios significativamente superiores a los de los camiones estándar, tensionan sus presupuestos. Las ambulancias eléctricas de batería tienen un precio elevado, superando a sus equivalentes diésel. Las escaleras de bomberos también suelen requerir esquemas de financiación extendidos debido a sus altos costes. Además, la necesidad recurrente de formación de técnicos en alta tensión exigida por la norma NFPA 70E no solo incrementa los gastos operativos, sino que también obliga a las organizaciones a destinar recursos al desarrollo continuo de competencias. Estos factores combinados intensifican los desafíos financieros que enfrentan estas organizaciones, dificultando cada vez más la gestión eficaz de los presupuestos.

Complejas Aprobaciones Regulatorias Multijurisdiccionales

Una ambulancia vendida en los Estados Unidos debe cumplir con la Asociación Nacional de Protección contra Incendios, las Normas Federales de Seguridad de Vehículos de Motor y las certificaciones estatales específicas, lo que extiende la validación a varios meses para nuevas configuraciones [2]"Sistemas de Frenos de Aire FMVSS 121,", Administración Nacional de Seguridad del Tráfico en las Carreteras, NHTSA.gov. Los camiones de bomberos se enfrentan a un complejo conjunto de regulaciones, que van desde las normas de frenos de aire FMVSS hasta las métricas de bombas de la Asociación Nacional de Protección contra Incendios, así como los requisitos estatales específicos de filtros diésel. En Europa, los fabricantes también deben cumplir con las normas de seguridad de baterías de la Comisión Económica para Europa y las regulaciones de frecuencia de sirenas específicas de cada país, lo que aumenta significativamente el tiempo y los recursos necesarios para el cumplimiento normativo. Además, los diferentes límites de almacenamiento de hidrógeno entre regiones, como Japón y partes de Europa, complican aún más el diseño y el desarrollo de productos. Estas normas superpuestas y específicas de cada región crean desafíos sustanciales para los fabricantes, que requieren una planificación meticulosa y adaptación para cumplir con los diversos requisitos regulatorios [3]"Directrices de Presión para Sistemas de Combustible de Hidrógeno,", Organización Internacional de Normalización, ISO.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Médicos Mantienen el Liderazgo

Las ambulancias representaron el 32,28% de los ingresos de 2025 en la cuota del mercado de vehículos especiales, impulsadas por la expansión de los servicios médicos de emergencia en Asia-Pacífico y América del Norte. Las clínicas médicas móviles, sin embargo, están previstas para una CAGR del 5,46% hasta 2031, el crecimiento más rápido entre las categorías de vehículos, impulsado por el despliegue de la telesalud rural.

El chasis modular tipo monopatín de REV Group está transformando el sector de vehículos especiales al ofrecer una adaptabilidad sin precedentes. Esta innovadora plataforma puede pasar sin problemas a dar soporte a flotas de ambulancias, clínicas o servicios públicos, proporcionando a los operadores de flotas una flexibilidad operativa anteriormente inalcanzable. Sin embargo, la convergencia total de la plataforma enfrenta desafíos debido a las diferentes normas de resistencia a impactos. Las ambulancias deben adherirse a las regulaciones NFPA 1917, mientras que los aparatos de bomberos se rigen por las normas NFPA 1901, lo que crea una barrera para la estandarización completa. Además, mientras los motores diésel continúan dominando en las ambulancias rurales más grandes debido a su fiabilidad y autonomía, las flotas urbanas adoptan cada vez más modelos eléctricos para alinearse con los estrictos requisitos de cero emisiones y los objetivos de sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Atención Sanitaria Domina, el Sector Recreativo Gana Impulso

Los servicios de atención sanitaria representaron el 37,19% de los ingresos del mercado de vehículos especiales en 2025, impulsados por presiones demográficas e inversión sistémica. Los vehículos recreativos y de hostelería, aunque de menor tamaño, están previstos para superar al mercado con una CAGR del 4,21%, reflejando la recuperación de los eventos en vivo y las activaciones de marca. Se espera que la cuota del mercado de vehículos especiales para aplicaciones de hostelería crezca significativamente durante el período de previsión.

Los salones móviles de lujo y las plataformas de presentación itinerante atraen cada vez más presupuestos corporativos que tradicionalmente se destinaban a espacios estáticos. Las principales marcas de automóviles han introducido salas de exposición móviles en diversas regiones, ofreciendo una mayor participación e interacción con el cliente. En las aplicaciones industriales, las empresas de servicios públicos están integrando sistemas avanzados de seguimiento de inventario en los camiones de campo, reduciendo significativamente el tiempo de inactividad por reparaciones y demostrando los beneficios prácticos y la eficiencia de las soluciones de telemática.

Por Propulsión/Tren Motriz: El Eléctrico Gana Terreno frente al Núcleo Diésel

El diésel mantuvo el 64,22% de la cuota del mercado de vehículos especiales en 2025, anclado por las operaciones en zonas remotas. Los trenes motrices eléctricos, aunque menores en volumen, crecerán a una CAGR del 7,89% hasta 2031, impulsados por densidades de energía de batería superiores a 250 Wh/kg. Impulsado por las políticas de emisiones municipales, se espera que el mercado de vehículos especiales eléctricos crezca significativamente en los próximos años.

La bomba Volterra de Pierce y la escalera RT de Rosenbauer, ambas equipadas con capacidades avanzadas de autonomía y carga rápida, están estableciendo nuevos referentes en la industria al lograr eficiencia de costes en escenarios de alta utilización. Mientras tanto, la tecnología de hidrógeno permanece en su fase experimental, con una adopción obstaculizada por los altos costes y la limitada infraestructura de repostaje, que continúan planteando desafíos para su implementación generalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: El Gobierno Mantiene el Control, el Arrendamiento se Dispara

Las flotas gubernamentales y municipales controlaron el 49,25% de los ingresos de 2025 en el mercado de vehículos especiales, reflejando su papel estatutario en la respuesta a emergencias. El arrendamiento, sin embargo, se expande a un 4,78% anual a medida que los operadores buscan agilidad en el balance. Se anticipa que el mercado de vehículos especiales bajo estructuras de arrendamiento crecerá significativamente, impulsado por la evolución de la dinámica del sector y la creciente demanda de soluciones de vehículos flexibles.

Enterprise Fleet Management integra cláusulas de carrocería intercambiable en una parte notable de sus contratos, permitiendo una reutilización estacional eficiente de los vehículos. Los marcos regulatorios, como las normas «Compra en América», crean complejidades para las empresas de arrendamiento que dependen de chasis no nacionales, empujándolas a colaborar más con los fabricantes de equipos originales nacionales. Las flotas de construcción privadas tienden a preferir las compras directas cuando la utilización del vehículo es consistentemente alta, mientras que los proveedores de servicios intermitentes prefieren los alquileres para mitigar los riesgos asociados a la depreciación.

Análisis Geográfico

Asia-Pacífico representó el 36,73% de los ingresos del mercado de vehículos especiales en 2025 y se proyecta que crezca a una CAGR del 3,91% hasta 2031, la más rápida entre las regiones. En China e India, las importantes inversiones en infraestructura y las ampliaciones de las redes de ambulancias lideran el camino. Para apoyar los extensos proyectos de transporte, China experimenta una creciente demanda de vehículos de servicio adicionales. Las regulaciones de emisiones urbanas están impulsando a las ciudades de primer nivel a hacer la transición hacia aparatos de bomberos eléctricos, mientras que Japón se centra en mejorar las clínicas móviles para atender las necesidades sanitarias de su envejecida población rural.

América del Norte desempeña un papel significativo en el mercado, respaldada por iniciativas federales de electrificación y el desarrollo de un sólido ecosistema de arrendamiento. Los subsidios han impulsado un notable aumento en el registro de vehículos de emergencia eléctricos en estados clave como California. Sin embargo, la región enfrenta desafíos debido a la escasez de mano de obra entre los instaladores personalizados, lo que ha extendido los ciclos de fabricación e impactado los plazos de producción. Europa, moldeada por estrictas normas de emisiones y financiación orientada a la sostenibilidad, ha emergido como un actor clave en el mercado. Países como Alemania, el Reino Unido y Francia han realizado inversiones sustanciales en vehículos de emergencia eléctricos. Ciudades como Londres están reemplazando activamente las unidades de mando diésel por alternativas de bajas emisiones, reflejando el creciente énfasis en la reducción de la contaminación urbana mediante la implementación de Zonas de Bajas Emisiones.

América del Sur, Oriente Medio y África exhiben dinámicas de mercado diversas. Brasil ha priorizado las inversiones en ambulancias, particularmente en regiones desatendidas como el Amazonas. En Oriente Medio, proyectos como NEOM de Arabia Saudita están impulsando la demanda de camiones de bomberos eléctricos de alta gama, mostrando un segmento de mercado de nicho. Sin embargo, en áreas donde la infraestructura de carga sigue siendo poco desarrollada, los vehículos diésel continúan dominando el mercado.

Panorama Competitivo

El sector de vehículos especiales muestra una concentración moderada. Nombres consolidados como REV Group, Oshkosh Corporation y Rosenbauer, apoyándose en décadas de experiencia regulatoria y extensas redes de distribuidores, utilizan técnicas de construcción de carrocerías verticalmente integradas para salvaguardar su cuota de mercado. En el primer trimestre de 2025, REV Group reportó unos ingresos de USD 525,1 millones, subrayando las ventajas de su diversa cartera de marcas.

Con el impulso hacia la electrificación, nuevos actores como Arrival, Lion Electric y la empresa conjunta Nikola-Rosenbauer están entrando en escena, promoviendo sus paquetes de baterías modulares y los controles de vehículos basados en software. Sus ágiles procesos de ingeniería se alinean bien con las agencias municipales que se esfuerzan por alcanzar objetivos climáticos. En respuesta, los actores tradicionales, antes centrados en el diésel, están lanzando sus propios chasis eléctricos o colaborando con expertos en baterías. Aspectos como los diagnósticos conectados, el aparcamiento autónomo y las actualizaciones inalámbricas se están convirtiendo en estipulaciones contractuales esenciales, subrayando la creciente importancia de la propiedad intelectual.

Las fusiones y adquisiciones de capital privado se dirigen cada vez más a los instaladores especializados, con el objetivo de crear carteras de soluciones integrales. Las patentes sobre marcos modulares de Scania y los registros de ecosistemas de Ford indican que los fabricantes de camiones convencionales están profundizando su presencia en este nicho. Los clientes actuales priorizan el soporte a largo plazo y las características digitales por encima del precio inicial más bajo, favoreciendo a los proveedores que combinan hardware robusto con garantías de tiempo de actividad respaldadas por datos. El panorama competitivo gira ahora en torno a la capacidad de ofrecer plataformas certificadas de cero emisiones con precios competitivos frente a sus equivalentes diésel, garantizando al mismo tiempo un rendimiento fiable y listo para la misión.

Líderes del Sector de Vehículos Especiales

REV Group

Daimler Truck AG (Mercedes-Benz Special Trucks)

Oshkosh Corporation

Volvo Group

Shyft Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Medix Specialty Vehicles ha introducido una nueva opción de chasis Ford F-450/550 SuperCab para su ambulancia de Tipo I MSV-II 157, mejorando la flexibilidad. Esta incorporación proporciona a los equipos de servicios médicos de emergencia y bomberos un espacio de trabajo más amplio en diversos entornos de atención, subrayando el compromiso de Medix con la entrega de soluciones que aborden los desafíos operativos del mundo real.

- Febrero de 2025: Shell Omán lanzó la primera cisterna móvil de combustible de 7,5 kL del país, equipada con características avanzadas de seguridad y telemetría.

- Enero de 2025: Force Motors Limited, un destacado fabricante indio de vehículos comerciales y especiales, ha obtenido un contrato del Departamento de Salud del Gobierno de Uttar Pradesh para entregar 2.429 ambulancias.

Alcance del Informe Global del Mercado de Vehículos Especiales

El alcance incluye la segmentación por tipo de vehículo (ambulancias, camiones de bomberos, cisternas móviles de combustible, centros móviles de mando y control, clínicas médicas móviles y otros), aplicación (aplicación de la ley y seguridad pública, servicios médicos y de atención sanitaria, servicios industriales y de servicios públicos, recreativo y de hostelería, y otros), propulsión/tren motriz (diésel, gasolina, híbrido, eléctrico y combustibles alternativos (GNC / GNL / H₂)) y modelo de propiedad (gobierno y municipal, operadores de flotas privadas y alquiler/arrendamiento). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y volumen en unidades.

| Ambulancias |

| Camiones de Bomberos |

| Cisternas Móviles de Combustible |

| Centros Móviles de Mando y Control |

| Clínicas Médicas Móviles |

| Otros |

| Aplicación de la Ley y Seguridad Pública |

| Servicios Médicos y de Atención Sanitaria |

| Servicios Industriales y de Servicios Públicos |

| Recreativo y de Hostelería |

| Otros |

| Diésel |

| Gasolina |

| Híbrido |

| Eléctrico |

| Combustibles Alternativos (GNC / GNL / H₂) |

| Gobierno y Municipal |

| Operadores de Flotas Privadas |

| Alquiler/Arrendamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Marruecos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Ambulancias | |

| Camiones de Bomberos | ||

| Cisternas Móviles de Combustible | ||

| Centros Móviles de Mando y Control | ||

| Clínicas Médicas Móviles | ||

| Otros | ||

| Por Aplicación | Aplicación de la Ley y Seguridad Pública | |

| Servicios Médicos y de Atención Sanitaria | ||

| Servicios Industriales y de Servicios Públicos | ||

| Recreativo y de Hostelería | ||

| Otros | ||

| Por Propulsión/Tren Motriz | Diésel | |

| Gasolina | ||

| Híbrido | ||

| Eléctrico | ||

| Combustibles Alternativos (GNC / GNL / H₂) | ||

| Por Modelo de Propiedad | Gobierno y Municipal | |

| Operadores de Flotas Privadas | ||

| Alquiler/Arrendamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Marruecos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de vehículos especiales en 2031?

Se prevé que alcance USD 134.160 millones en 2031, creciendo a una CAGR del 3,38% de 2026 a 2031.

¿Qué tipo de vehículo lidera los ingresos actualmente?

Las ambulancias mantuvieron la mayor cuota con el 32,28% de los ingresos de 2025.

¿Qué impulsa el crecimiento más rápido dentro de las aplicaciones?

Se proyecta que los vehículos recreativos y de hostelería se expandan a una CAGR del 4,21% hasta 2031.

¿Por qué los modelos de arrendamiento están ganando terreno?

Los operadores prefieren el arrendamiento para gestionar el riesgo de renovación tecnológica y evitar grandes desembolsos de capital inicial.

¿Qué región crece más rápido?

Asia-Pacífico está preparada para la CAGR regional más alta, del 3,91%, hasta 2031.

Última actualización de la página el: