Tamaño y Participación del Mercado de Autos Usados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

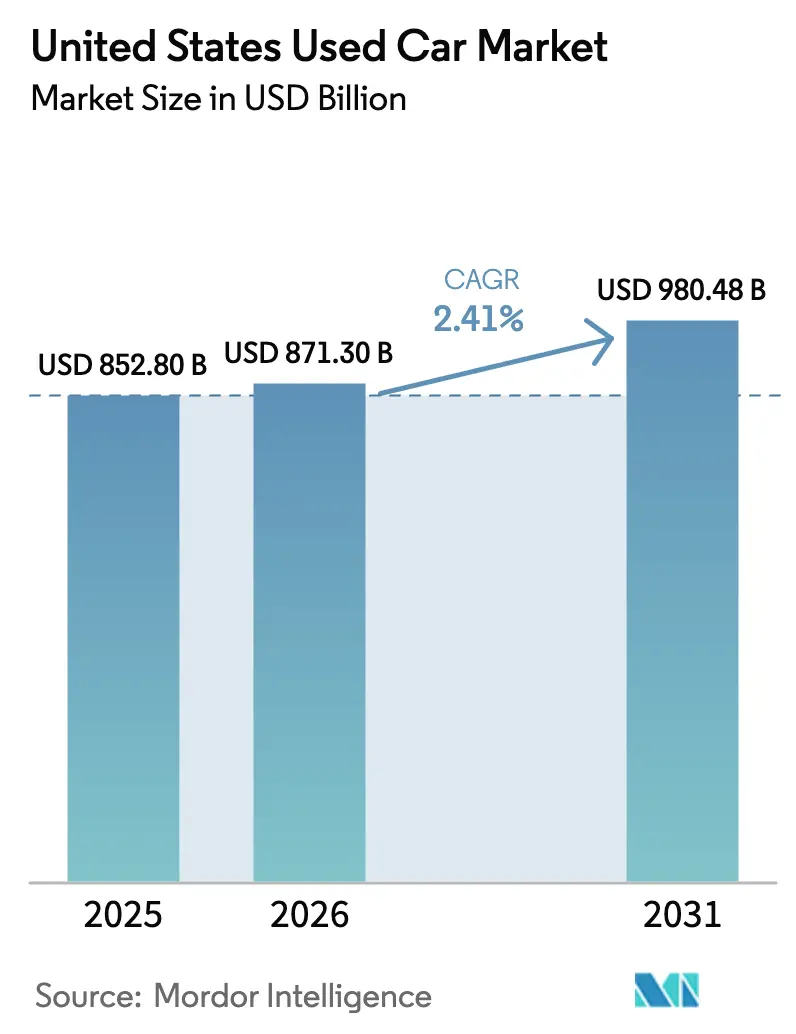

| Tamaño del mercado en el año base (2025) | 852.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 871.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 980.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de autos usados de los Estados Unidos fue valorado en USD 852.800 millones en 2025 y se estima que crecerá desde USD 871.300 millones en 2026 hasta alcanzar USD 980.480 millones en 2031, a una CAGR del 2,41% durante el período de pronóstico (2026-2031). Los grupos de concesionarios organizados están ampliando su ventaja mediante motores de fijación de precios impulsados por inteligencia artificial, entrega a domicilio en el mismo día y escaparates omnicanal, mientras que los lotes independientes luchan con márgenes más reducidos y rotaciones de inventario más lentas. Los modelos eléctricos de batería, aunque todavía representan una pequeña fracción del volumen, avanzan rápidamente a medida que la caída de los precios de reventa y el aumento de los costos de la gasolina reconfiguran los cálculos de los compradores. Los concesionarios también enfrentan una presión de asequibilidad: las tasas de préstamos para vehículos usados superaron el 16% a finales de 2025, empujando a muchos compradores hacia programas de vehículos usados certificados (CPO) que amplían la cobertura de garantía en vehículos más antiguos. El crecimiento regional sigue siendo desigual, con Texas, Florida y Carolina del Norte superando a los maduros estados del Noreste a medida que los patrones de migración poblacional desplazan los corredores de demanda.

Conclusiones Clave del Informe

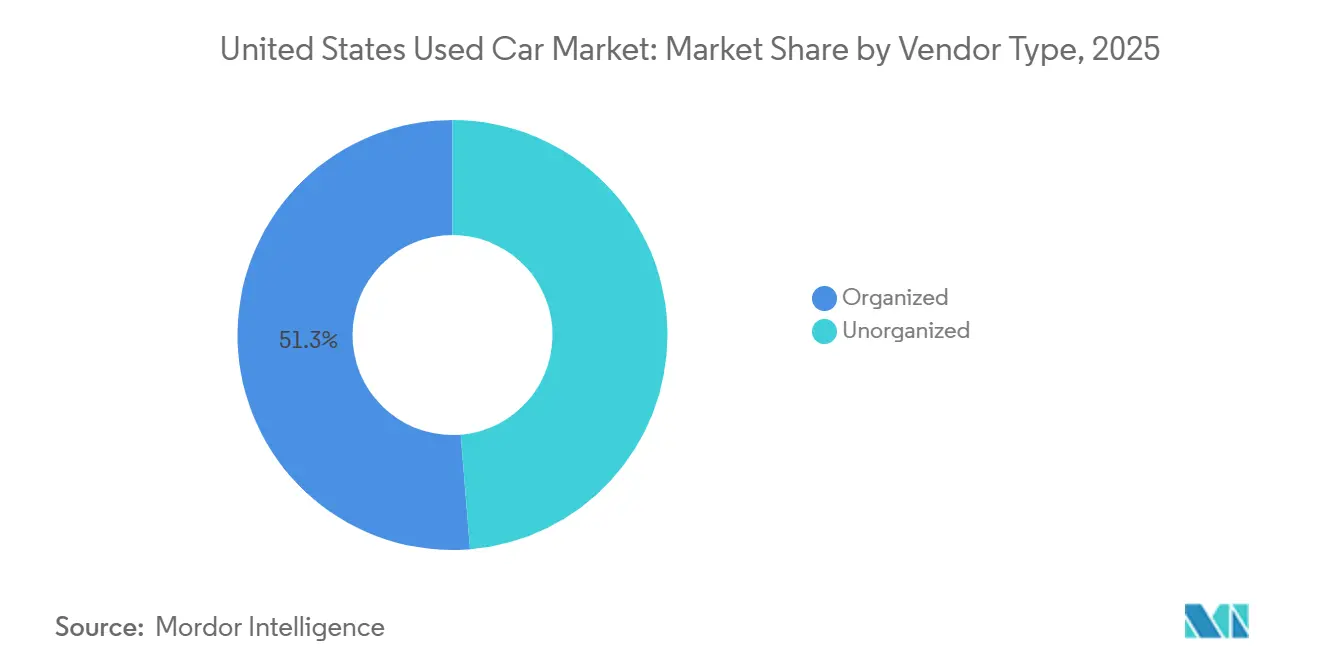

- Por tipo de vendedor, los concesionarios organizados mantuvieron el 51,27% de la participación del mercado de autos usados de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 7,41% hasta 2031.

- Por tipo de combustible, la gasolina retuvo la mayor participación de ingresos del 84,28% en 2025, mientras que los vehículos eléctricos de batería registraron la CAGR más rápida del 7,78% de 2026 a 2031.

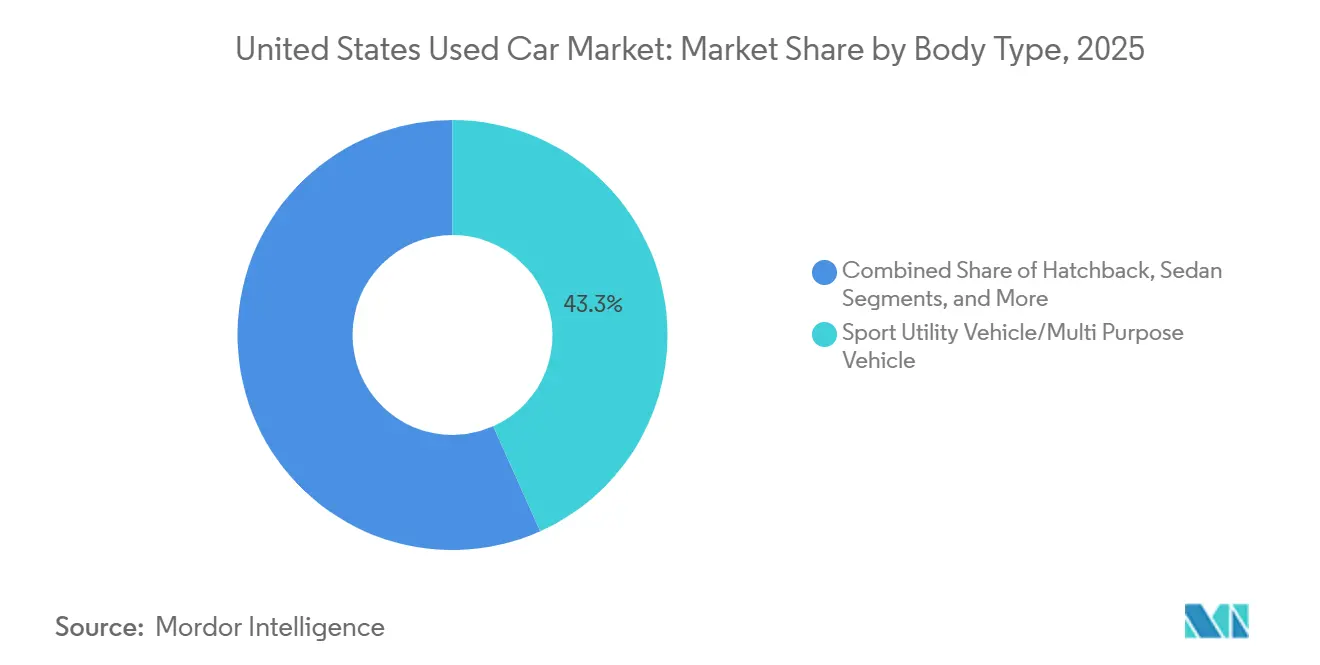

- Por tipo de carrocería, los vehículos utilitarios deportivos (SUV) y los crossovers capturaron el 43,27% del tamaño del mercado de autos usados de los Estados Unidos en 2025 y están creciendo a una CAGR del 7,25% hasta 2031.

- Por canal de ventas, el segmento fuera de línea capturó el 66,51% del volumen total, mientras que las transacciones en línea están preparadas para crecer a una CAGR del 7,19% hasta 2031.

- Por estado, California lideró con una participación de ingresos del 24,17% en 2025; Texas es el estado de más rápido crecimiento con una CAGR del 7,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Precios de Vehículos Nuevos | +0.7% | Nacional, con mayor impacto en California, Texas, Florida | Mediano plazo (2-4 años) |

| Expansión de los Programas de Vehículos Usados Certificados (CPO) | +0.6% | Nacional, concentrado en redes de concesionarios organizados | Largo plazo (≥ 4 años) |

| Crédito de USD 4.000 de la Ley de Reducción de la Inflación para Vehículos Eléctricos Usados que Dinamiza la Demanda Secundaria de Vehículos Eléctricos | +0.5% | Nacional, adopción temprana en California, Washington, Nueva York | Corto plazo (≤ 2 años) |

| Ciclos de Suscripción a Reventa de Fabricantes de Equipos Originales que Impulsan la Oferta de Modelos Recientes | +0.3% | Nacional, mercados piloto en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Motores de Fijación de Precios Dinámicos Impulsados por Inteligencia Artificial que Elevan la Rentabilidad de los Concesionarios | +0.2% | Nacional, adopción más rápida en redes de concesionarios organizados | Mediano plazo (2-4 años) |

| Logística de Entrega a Domicilio Desarrollada por Concesionarios | +0.1% | Nacional, concentrado en mercados urbanos y suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de Vehículos Nuevos que Impulsa a Compradores en Busca de Valor

Los precios promedio de transacción de autos nuevos alcanzaron USD 48.841 en julio de 2025, aunque el pago mensual típico ahora supera los USD 700, orientando a muchos compradores primerizos hacia el mercado de autos usados de los Estados Unidos. Los saldos de préstamos para autos usados promediaron USD 26.795 a mediados de 2025, ofreciendo a los compradores orientados al valor un sustituto viable cuando el crédito es escaso. La brecha de asequibilidad es más amplia en California, Nueva York e Illinois, donde los costos de vivienda magnifican la carga de un pago de auto nuevo. Los concesionarios informan que los compradores que antes consideraban sedanes nuevos de gama de entrada están migrando hacia crossovers de tres años de antigüedad, impulsando la demanda de inventario de modelos recientes. La paridad de precios es poco probable antes de 2027 porque los fabricantes de automóviles continúan priorizando camionetas y vehículos utilitarios deportivos (SUV) rentables. La divulgación del cuarto trimestre de 2024 de AutoNation mostró una ganancia bruta en vehículos usados del 14%, lo que demuestra que el abastecimiento disciplinado y el reacondicionamiento sostienen el margen incluso cuando las transacciones se desaceleran.[1]AutoNation Inc., "Formulario 10-K del cuarto trimestre de 2024," autonation.com.

Expansión de los Programas de Vehículos Usados Certificados

El inventario de vehículos usados certificados respaldado por los fabricantes de equipos originales ahora cubre una gama más amplia de modelos después de que Toyota alcanzara el 80% de participación de concesionarios y observara que el 40% de los clientes de vehículos usados certificados realizan la transición a un Toyota nuevo en un plazo de cuatro años.[2]Toyota Motor Sales USA, "Programa de Vehículos Usados Certificados Toyota," toyota.com. Los concesionarios que invierten en reacondicionamiento en sus instalaciones obtienen mayores ganancias brutas iniciales y futuras conversiones a autos nuevos, creando un ciclo de margen virtuoso. Cox Automotive señaló que las ventas de vehículos usados certificados superaron el volumen general de usados en 2024, confirmando la fuerte disposición de los compradores a pagar por la tranquilidad que ofrece la garantía.[3]Cox Automotive, "Perspectivas del Mercado de Vehículos Usados Certificados 2024," coxautoinc.com. La iniciativa Precision Used de Acura y ofertas similares de marcas convencionales generan ingresos por servicio vinculados a la garantía y fortalecen los flujos de ganancias de los concesionarios. El apoyo de marketing de los fabricantes y las tasas de financiamiento de inventario más bajas proporcionan a las tiendas franquiciadas ventajas de costos que los independientes no pueden igualar. A medida que la cobertura de garantía se amplía, los compradores perciben menos riesgo en los vehículos más antiguos, lo que sostiene el volumen a pesar de los mayores cargos por intereses.

Crédito de USD 4.000 de la Ley de Reducción de la Inflación para Vehículos Eléctricos Usados que Dinamiza la Demanda Secundaria de Vehículos Eléctricos

La Ley de Reducción de la Inflación introdujo un crédito de 4.000 USD para vehículos eléctricos usados que cumplieran los requisitos, con un precio igual o inferior a 25.000 USD en el Mercado de Autos Usados de los Estados Unidos, lo que generó más de 15.000 transferencias en el punto de venta antes de mayo de 2024. Los datos de Recurrent Auto muestran que los precios de los vehículos eléctricos usados cayeron un 25% interanual en 2024, situando a muchos modelos dentro del límite del crédito. Aunque el Congreso derogó el incentivo con vigencia a partir de octubre de 2025, los concesionarios están aplicando descuentos al inventario previo al corte para mantener el impulso. La venta de la flota de 20.000 vehículos eléctricos de Hertz en enero de 2024 impulsó aún más la oferta y familiarizó a los compradores con presupuesto ajustado con la propiedad de vehículos enchufables. Incluso sin el crédito, los menores gastos en combustible y mantenimiento mantienen favorable el costo total de propiedad.

Ciclos de Suscripción a Reventa de Fabricantes de Equipos Originales que Impulsan la Oferta de Modelos Recientes

Los fabricantes de automóviles están pilotando programas de suscripción que devuelven los vehículos a los concesionarios tras períodos cortos en el Mercado de Autos Usados de los Estados Unidos, añadiendo inventario de bajo kilometraje con una antigüedad inferior a dos años. El programa VW Flex de Volkswagen en Atlanta ejemplifica el modelo, creando flujos de suministro predecibles y obteniendo precios de reventa superiores. Los concesionarios que utilizan plataformas de software como Loopit reportan rotaciones más rápidas porque los autos de suscripción cuentan con historial de servicio completo y requieren un reacondicionamiento mínimo. El ciclo reduce el riesgo de valor residual para las filiales financieras al vender las unidades a precios de mercado en lugar de absorber las depreciaciones al final del arrendamiento. Los centros urbanos con poblaciones jóvenes y de alta movilidad serán los primeros en beneficiarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entorno de Tasas de Interés Elevadas | -0.7% | Nacional, impacto desproporcionado en mercados de menores ingresos | Corto plazo (≤ 2 años) |

| Escasez Pospandemia | -0.4% | Nacional, concentrado en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Normalización de los Precios en Subastas Mayoristas | -0.3% | Nacional, afectando todos los canales de adquisición de concesionarios | Corto plazo (≤ 2 años) |

| Regulaciones Estatales de "Derecho a Reparar" sobre Datos | -0.1% | Nacional, con variaciones de implementación estado por estado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tasas de Interés Elevadas que Suprime la Asequibilidad

En el tercer trimestre de 2025, el pago mensual promedio de préstamo para vehículos usados en los Estados Unidos fue de aproximadamente USD 538, según los datos publicados por TransUnion, lo que refleja mayores costos de endeudamiento en un contexto de tasas de interés en alza. Las tasas de morosidad en préstamos para autos (con más de 60 días de atraso) se situaron en torno al 1,45%, ligeramente superiores al año anterior, lo que muestra una presión moderada en el desempeño crediticio. Los prestatarios de alto riesgo enfrentaron tasas de interés más elevadas que los prestatarios de primera categoría, lo que contribuyó a los desafíos de asequibilidad. Los prestamistas generalmente mantuvieron estándares crediticios más estrictos, exigiendo mayores pagos iniciales y menores relaciones préstamo-valor. Con la Reserva Federal manteniendo las tasas de política elevadas, se espera que los costos de endeudamiento permanezcan altos hasta 2026, limitando el alivio para los consumidores.

Escasez Pospandemia de Devoluciones de Arrendamiento de 0 a 4 Años

En 2024, los Estados Unidos registraron una oferta de vehículos al final del arrendamiento de aproximadamente 2,8 millones de unidades, una caída significativa respecto a los aproximadamente 4,4 millones de unidades de 2019. Esta disminución subraya las repercusiones de las interrupciones en la producción experimentadas durante 2020-2021. La penetración del arrendamiento en los Estados Unidos cayó de aproximadamente el 30% de las ventas de vehículos nuevos en 2019 al 22% en 2024. Este cambio ha reducido la disponibilidad de vehículos usados de modelos recientes y alto margen, que típicamente se venden rápidamente en los lotes de los concesionarios. Para reforzar su inventario, los concesionarios han recurrido más a vehículos de flotas de alquiler y permutas directas de consumidores. Sin embargo, estas alternativas tienden a ser más antiguas y a menudo requieren un reacondicionamiento extenso. Dado el proceso de recuperación en curso en la producción de vehículos nuevos y las actividades de arrendamiento, los expertos predicen que la oferta al final del arrendamiento no volverá a los niveles prepandemia hasta la segunda mitad de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vendedor: Los Concesionarios Organizados Amplían su Ventaja sobre los Independientes

Los concesionarios organizados controlaron el 51,27% de la participación del mercado de autos usados de los Estados Unidos en 2025 y están preparados para crecer a una CAGR del 7,41% hasta 2031, ya que la escala permite compras al por mayor y una rápida implementación tecnológica. PriceVantage mejoró la rotación de inventario cinco veces para los primeros adoptantes, ilustrando las ganancias impulsadas por los datos. Lithia Motors vendió al por menor 84.251 unidades usadas en el tercer trimestre de 2024 y elevó la ganancia bruta por unidad a USD 2.115. Los grupos de franquicias amortizan los costos de software en muchos establecimientos y se benefician de tasas de financiamiento de inventario más bajas. Los independientes, que aún manejan el 48,73% del volumen, enfrentan compresión de márgenes a medida que la transparencia en línea reduce el margen de fijación de precios. Muchos deben depender del financiamiento de compra aquí y paga aquí, que conlleva un mayor riesgo de incumplimiento, lo que limita el capital para actualizaciones digitales.

La consolidación continúa: AutoNation, Penske y Sonic cada uno añadió múltiples establecimientos en 2024, y el capital privado sigue activo. Los grandes grupos adjuntan productos de Finanzas y Seguros (F&I) al 75-80% de las transacciones, aumentando la ganancia por unidad en USD 1.500-2.000. Los independientes gestionan cerca del 50%, lo que amplía la brecha de ganancias. Con márgenes reducidos y costos de reacondicionamiento en aumento, los lotes pequeños cada vez más venden o se asocian con redes más grandes que pueden extender infraestructura tecnológica y logística.

Por Tipo de Combustible: El Impulso de los Vehículos Eléctricos de Batería Supera el Legado de la Combustión

Los vehículos de gasolina todavía representaban el 84,28% del tamaño del mercado de autos usados de los Estados Unidos en 2025, aunque las unidades eléctricas de batería están creciendo a una CAGR del 7,78% hasta 2031. Recurrent Auto registró una caída del 25% en los precios de los vehículos eléctricos usados durante 2024, situando a muchos modelos en el rango de USD 25.000-28.000. El Departamento del Tesoro registró 15.000 transacciones de crédito para vehículos eléctricos usados para mayo de 2024 antes de la derogación del incentivo. La liquidación de 20.000 vehículos eléctricos de Hertz a principios de 2024 amplió la oferta y normalizó los argumentos de reventa. Aunque el crédito finalizó, los menores costos de energía y mantenimiento sostienen el interés, particularmente en las áreas metropolitanas costeras con redes de carga maduras.

La demanda de híbridos crece moderadamente a medida que los compradores buscan eficiencia sin ansiedad por la autonomía, mientras que la participación del diésel se erosiona bajo regulaciones de emisiones más estrictas. La depreciación del Tesla Model 3 se redujo frente a sus pares de gasolina en 2024, señalando la estabilización de los valores residuales que alienta a los compradores secundarios. Los concesionarios comercializan calculadoras de ahorro de combustible de por vida para compensar las mayores tasas de financiamiento, y las garantías de batería de ocho años de los fabricantes alivian las preocupaciones sobre durabilidad. Factores externos como los mandatos estatales de vehículos de cero emisiones mantendrán la tendencia ascendente de la participación eléctrica.

Por Tipo de Carrocería: La Supremacía de los SUV y Crossovers No Muestra Señales de Desaceleración

Los vehículos utilitarios deportivos/vehículos multipropósito (SUV/MPV) capturaron el 43,27% de las transacciones en 2025 y se están expandiendo a una CAGR del 7,25%, superando con creces la trayectoria estancada de los sedanes. Los SUV compactos como el Honda CR-V y el Toyota RAV4 se venden al por menor con primas del 10-15% sobre sedanes de la misma antigüedad. Los fabricantes de automóviles eliminaron gradualmente varios modelos de automóviles de pasajeros, restringiendo la oferta de sedanes y empujando a los compradores hacia camionetas ligeras. Las camionetas mantienen sólidos valores residuales, apoyadas por la demanda de contratistas y pequeñas empresas; una Ford F-150 de tres años puede conservar el 60-65% de su valor original.

Los hatchbacks tienen un atractivo de nicho en los centros urbanos, pero enfrentan pérdida de participación a medida que los crossovers subcompactos ofrecen una economía similar con posiciones de asiento más elevadas. Las furgonetas, lideradas por la Ford Transit y la Ram ProMaster, se benefician de la expansión de la entrega de última milla y rotan más rápido que los vehículos de pasajeros. Las preferencias por tipo de carrocería parecen duraderas hasta 2031, dada la prioridad de utilidad familiar y el sesgo de inversión de los fabricantes de equipos originales hacia camionetas y crossovers.

Por Canal de Ventas: Las Ventas en Línea Crecen Rápidamente, el Modelo Híbrido se Convierte en la Norma

Los canales fuera de línea representaron el 66,51% de las ventas de 2025, mientras que los canales en línea están creciendo a una tasa del 7,19% anual. Carvana vendió 108.651 unidades al por menor en el tercer trimestre de 2024, un aumento interanual del 34%, con una ganancia bruta por vehículo de USD 7.427 tras integrar los sitios de ADESA. CarMax registró una caída del 6,3% en las ventas de unidades en tiendas comparables en el segundo trimestre fiscal de 2025, a pesar de que el 30% de los acuerdos involucraron pasos digitales, lo que pone de relieve la presión competitiva. Las empresas exclusivamente en línea Vroom y Shift cerraron en 2023, lo que ilustra que los clientes todavía desean opciones de inspección física.

Los concesionarios de franquicias ahora superponen el financiamiento digital y la firma de documentos a domicilio sobre las experiencias en sala de exposición, creando una base omnicanal. Los lotes independientes tienen dificultades para financiar el transporte y la tecnología de titulación requerida para la entrega a nivel estatal. Los compradores más jóvenes muestran la mayor preferencia por las compras en línea, lo que sugiere ganancias continuas de participación. Sin embargo, la comodidad de la permuta y la posesión el mismo día siguen siendo fortalezas de los canales fuera de línea.

Análisis Geográfico

La participación del 24,17% de California se debe a su escala poblacional y a los agresivos mandatos de aire limpio que aceleran la renovación de la flota. La Ley de Autos Limpios Avanzados II requiere una penetración del 35% de vehículos de cero emisiones para 2026, lo que provoca una avalancha de permutas de gasolina que podría deprimir los valores residuales a corto plazo. Los concesionarios en Los Ángeles y el Área de la Bahía señalan que los vehículos utilitarios deportivos rotan un 20-30% más rápido que los sedanes. Texas, con una CAGR pronosticada del 7,34%, se beneficia de regulaciones más ligeras y flujos de población; sus concesionarios venden cómodamente camionetas de mayor kilometraje que tendrían dificultades en regiones con estrictas normas de emisiones.

Florida atrae a compradores atraídos por las ventajas fiscales y el empleo turístico durante todo el año. Tampa y Orlando muestran una fuerte demanda de vehículos utilitarios deportivos adecuados para viajes familiares y remolque. El Research Triangle de Carolina del Norte apoya las ventas de modelos recientes gracias a la contratación en los sectores tecnológico y farmacéutico. Nueva York e Illinois se quedan rezagados debido a la migración hacia el exterior y las mayores cargas fiscales que limitan el ingreso disponible.

Pensilvania y Ohio enfrentan las limitaciones del Cinturón de Óxido, aunque Georgia aprovecha la industria logística de Atlanta para sostener un crecimiento de un solo dígito medio. El estado de Washington aprovecha los altos salarios del sector tecnológico y una estructura fiscal favorable para impulsar la demanda de vehículos eléctricos. El resto de los Estados Unidos crece más lentamente debido a la escasa población y la limitada cobertura logística. Las disparidades de precios persisten: un Honda CR-V de tres años alcanza USD 28.000-30.000 en las áreas metropolitanas costeras, pero USD 25.000-27.000 en Texas, lo que refleja diferentes presiones de demanda y costos de cumplimiento normativo.

Panorama Competitivo

La venta al por menor de vehículos usados sigue siendo fragmentada; ninguna empresa supera el 3% del volumen nacional, pero la consolidación se está acelerando. Lithia Motors, AutoNation y Penske cada uno añadió establecimientos en 2024, utilizando la escala para negociar mejores precios mayoristas y distribuir los costos tecnológicos. El cumplimiento normativo, en particular la legislación estatal de derecho a reparar en Massachusetts, Maine y Nueva York, está elevando las barreras de entrada para los concesionarios más pequeños que carecen del capital para invertir en herramientas de diagnóstico y sistemas de acceso a datos, lo que concentra aún más la participación de mercado entre los vendedores organizados.

El procesamiento mayorista digital de 1 millón de vehículos de ACV Auctions en 2024 redujo los costos de compra y el tiempo de desplazamiento para las tiendas más pequeñas, socavando las tarifas de subasta tradicionales. La tecnología distingue a los ganadores: la fijación de precios mediante inteligencia artificial, la optimización logística y las tasas de cierre de Finanzas y Seguros a distancia confieren ganancias de margen que los independientes encuentran difíciles de igualar. Los mandatos estatales de derecho a reparar elevan los requisitos de capital para el cumplimiento, empujando a los concesionarios más pequeños hacia la venta o el cierre. El capital privado continúa financiando estrategias de consolidación, esperando sinergias en software, datos y financiamiento.

Existen oportunidades de espacio en blanco en los mercados rurales desatendidos por los grandes grupos de concesionarios, en la recomercialización de flotas comerciales donde los vehículos se venden directamente a pequeñas empresas, y en los ciclos de suscripción a reventa que generan inventario más reciente con registros de servicio completos.

Líderes de la Industria de Autos Usados de los Estados Unidos

CarMax, Inc.

CarBravo

Carvana Co.

AutoNation Inc.

Sonic Automotive Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AutoNation adquirió Groove Ford y Groove Mazda en Colorado, añadiendo USD 219 millones en ingresos anuales y elevando su presencia en el estado a 22 concesionarios.

- Marzo de 2025: Carvana adquirió una franquicia de Stellantis, otorgando derechos directos de vehículos usados certificados y acceso a subastas cerradas para diversificar los canales de inventario.

- Febrero de 2025: ADESA amplió su plataforma mayorista mejorada con inteligencia artificial, ADESA Clear, ofreciendo informes de condición más detallados y orientación de precios adaptativa a los clientes concesionarios.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de autos usados de los Estados Unidos como el valor anual de transacciones generado cuando los automóviles de pasajeros con al menos un propietario registrado anterior se revenden a través de concesionarios franquiciados e independientes, puntos de devolución de alquiler y arrendamiento, subastas mayoristas y plataformas en línea verificadas. Las furgonetas ligeras de menos de 3,5 toneladas se incluyen cuando se comercializan a través de los mismos canales.

Exclusión del alcance: Las cancelaciones por siniestro total, las ventas solo de piezas y las unidades de importación paralela quedan excluidas.

Descripción General de la Segmentación

- Por Tipo de Vendedor

- Organizado

- No Organizado

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico de Batería

- Por Tipo de Carrocería

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo (SUV)/Vehículo Multipropósito (MPV)

- Camioneta y Furgoneta

- Por Canal de Ventas

- Fuera de Línea

- En Línea

- Por Estado

- California

- Texas

- Florida

- Nueva York

- Illinois

- Pensilvania

- Ohio

- Georgia

- Carolina del Norte

- Washington

- Resto de los Estados Unidos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con directores de concesionarios, gerentes de subastas, prestamistas de alto riesgo y responsables de plataformas digitales en los estados del Medio Oeste, el Cinturón del Sol y los estados costeros nos ayudaron a validar los volúmenes de devolución de arrendamiento, los costos de reacondicionamiento y las tasas de conversión en línea, permitiéndonos ajustar los supuestos clave.

Investigación Documental

Comenzamos alineando el stock de vehículos y la rotación utilizando las flotas de la Oficina de Estadísticas de Transporte de EE. UU., los índices de precios de vehículos usados de la Reserva Federal y los registros de unidades de la Asociación Nacional de Concesionarios de Automóviles. Nuestro equipo luego incorporó datos de antigüedad de flota de la Agencia de Protección Ambiental, registros de Aduanas de vehículos usados importados y archivos de registro del Servicio de Impuestos Internos para refinar los grupos de demanda. Para perfilar la economía de los concesionarios, los analistas de Mordor extrajeron instantáneas de ingresos de D&B Hoovers y Dow Jones Factiva. Estas referencias ilustran la amplitud de los datos abiertos consultados; se revisaron muchas fuentes adicionales para confirmar patrones y llenar vacíos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los vehículos en operación, la chatarización esperada y el reemplazo de autos nuevos, que luego se combinan con los precios medianos de transacción para establecer la línea de base de 2024. Verificaciones selectivas de abajo hacia arriba, consolidaciones de concesionarios, procesamiento de subastas y precio de venta promedio muestreado por unidades prueban y ajustan los totales. Las variables principales modeladas incluyen la antigüedad promedio del vehículo, los cambios en el índice de precios de Manheim, el costo del crédito al consumidor, los cohortes de vencimiento de arrendamiento y la penetración de ventas en línea. La regresión multivariante proyecta cada impulsor, mientras que el análisis de escenarios enmarca los resultados de 2025 a 2030.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de tres niveles; las señales de varianza desencadenan un rápido recontacto con las fuentes. Actualizamos cada doce meses y publicamos actualizaciones intermedias cuando aparecen grandes perturbaciones económicas o regulatorias.

Por Qué la Línea de Base de Autos Usados de EE. UU. de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances, definiciones de precios y ritmos de actualización.

Según Mordor Intelligence, nuestro uso disciplinado del valor total de transacción, la inclusión de furgonetas ligeras y los puntos de contacto anuales con expertos producen el número más listo para la toma de decisiones. Los principales factores de brecha para otros editores incluyen el enfoque exclusivo en los ingresos de los concesionarios, la exclusión de las importaciones del mercado paralelo, los supuestos de precio de venta promedio estáticos y los ciclos de actualización más largos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,05 billones, 2025 | ||

| USD 393.800 millones, 2024 | Consultora Global A | Solo ingresos de concesionarios; furgonetas omitidas |

| USD 257.400 millones, 2025 | Consultora Global B | Ingresos minoristas; precio de venta promedio estático |

| USD 2,01 billones, 2025 (global) | Asociación de la Industria C | Alcance global, no exclusivo de EE. UU. |

Estas comparaciones muestran que el alcance transparente, el mapeo de variables y la recalibración periódica de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el rápido crecimiento de los modelos eléctricos de batería?

La caída de precios, la mayor cobertura de carga y la exposición temprana a través de la disposición de flotas de alquiler están impulsando la demanda de vehículos eléctricos usados, incluso después de la derogación del crédito fiscal federal.

¿Por qué los grupos de concesionarios organizados están ganando participación?

La escala permite a estos grupos implementar fijación de precios mediante inteligencia artificial, entrega a nivel nacional y financiamiento omnicanal, lo que mejora la rotación de inventario y el alcance al cliente.

¿Qué estados muestran las trayectorias de crecimiento más rápidas?

Texas, Florida y Carolina del Norte lideran el crecimiento debido a los flujos de población, las menores tarifas y las regulaciones de emisiones más ligeras.

¿Cómo están afectando las altas tasas de interés al mercado?

Las tasas superiores al 16% han elevado los pagos mensuales promedio por encima de USD 500, empujando a muchos compradores hacia vehículos usados certificados con mayor cobertura de garantía.

¿Cuál es la perspectiva para las ventas de autos usados en línea?

Los canales en línea están creciendo a una CAGR del 7,19% a medida que la entrega a domicilio, la documentación digital y el financiamiento virtual se convierten en partes estándar del proceso de compra.

Última actualización de la página el: