Tamaño y Participación del Mercado de Material Rodante

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Material Rodante por Mordor Intelligence

El tamaño del mercado de material rodante fue de 56.320 millones de USD en 2025, 56.760 millones de USD en 2026, y se proyecta que alcance los 66.700 millones de USD en 2031, creciendo a una CAGR del 3,28% entre 2026 y 2031. Los ciclos de adquisición intensivos en capital, las asignaciones presupuestarias soberanas y los largos plazos de entrega condicionan el comportamiento de compra, por lo que la renovación de flotas suele seguir planes de inversión pública plurianuales en lugar de fluctuaciones cortas de la demanda de los consumidores. Los mandatos de descarbonización están impulsando a los operadores a alejarse del diésel hacia la propulsión eléctrica o híbrida, mientras que la urbanización ha situado a los metros y al tren ligero en la vanguardia de las agendas de infraestructura municipal. Los contratos de servicio durante el ciclo de vida, que agrupan material rodante, mantenimiento, repuestos y análisis digital, se están convirtiendo en un modelo de financiación preferido, asegurando flujos de caja estables para los proveedores y reduciendo el riesgo operativo para las agencias. La moderada concentración del mercado implica que los integradores globales aún deben localizar la producción de carrocerías, bogies y servicios posventa para cumplir con las normas de contenido nacional y competir con empresas regionales ágiles.

Conclusiones Clave del Informe

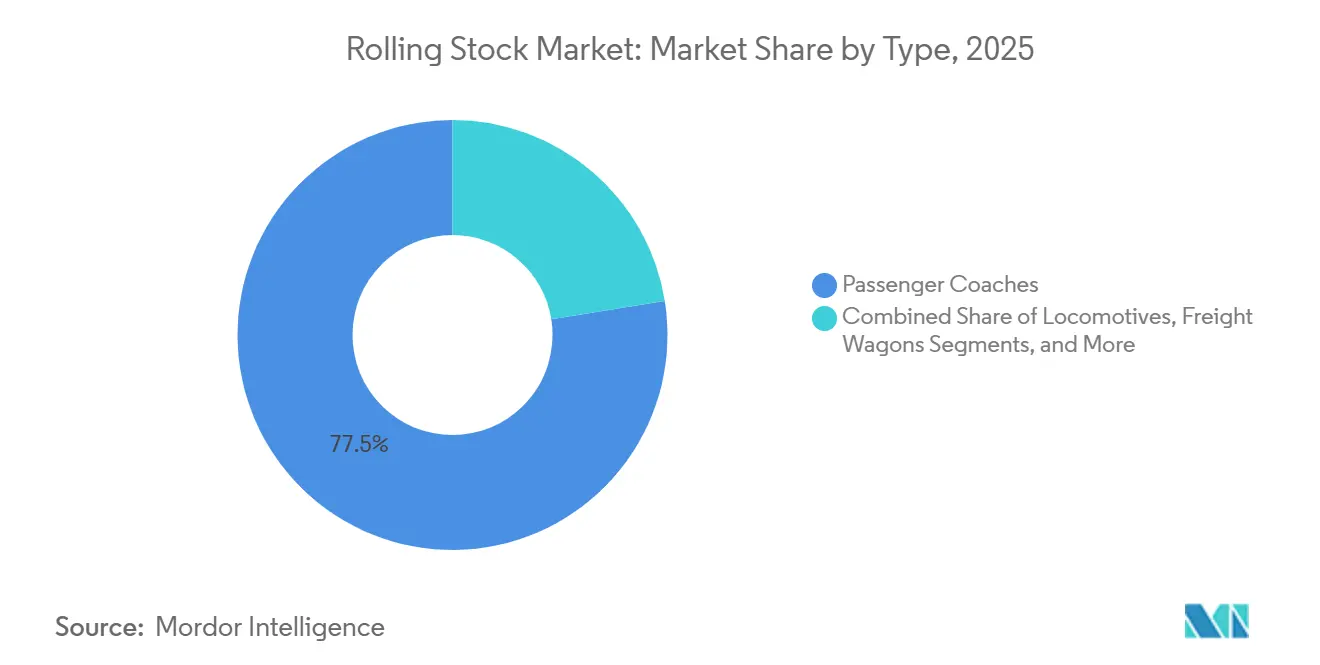

- Por tipo, los coches de pasajeros captaron el 77,53% de la participación del mercado de material rodante en 2025, mientras que se proyecta que los metros y vehículos de tren ligero registren la expansión más rápida con una CAGR del 13,11% hasta 2031.

- Por propulsión, las unidades eléctricas representaron el 62,45% de la participación del mercado de material rodante en 2025, y este segmento avanza a una CAGR del 5,74% durante 2026-2031.

- Por aplicación, el ferroviario de pasajeros representó el 64,27% de la participación del mercado de material rodante en 2025 y es también el segmento de mayor crecimiento, aumentando a una CAGR del 5,02% hasta 2031.

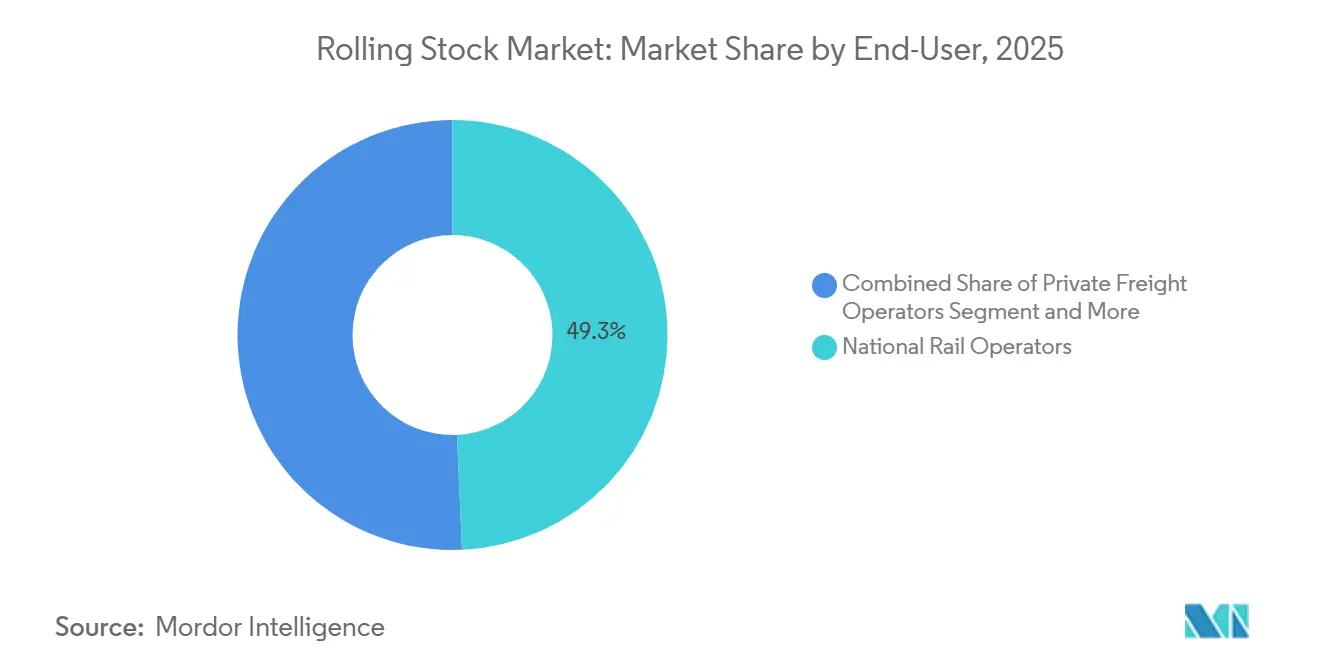

- Por usuario final, los operadores ferroviarios nacionales mantuvieron el 49,29% de la participación del mercado de material rodante en 2025; se prevé que las agencias de tránsito urbano se expandan a una CAGR del 7,27% hasta 2031.

- Por tecnología, las flotas convencionales mantuvieron el 94,53% de la participación del mercado de material rodante en 2025, pero las plataformas autónomas están destinadas a avanzar a una CAGR del 11,78% en el mismo horizonte.

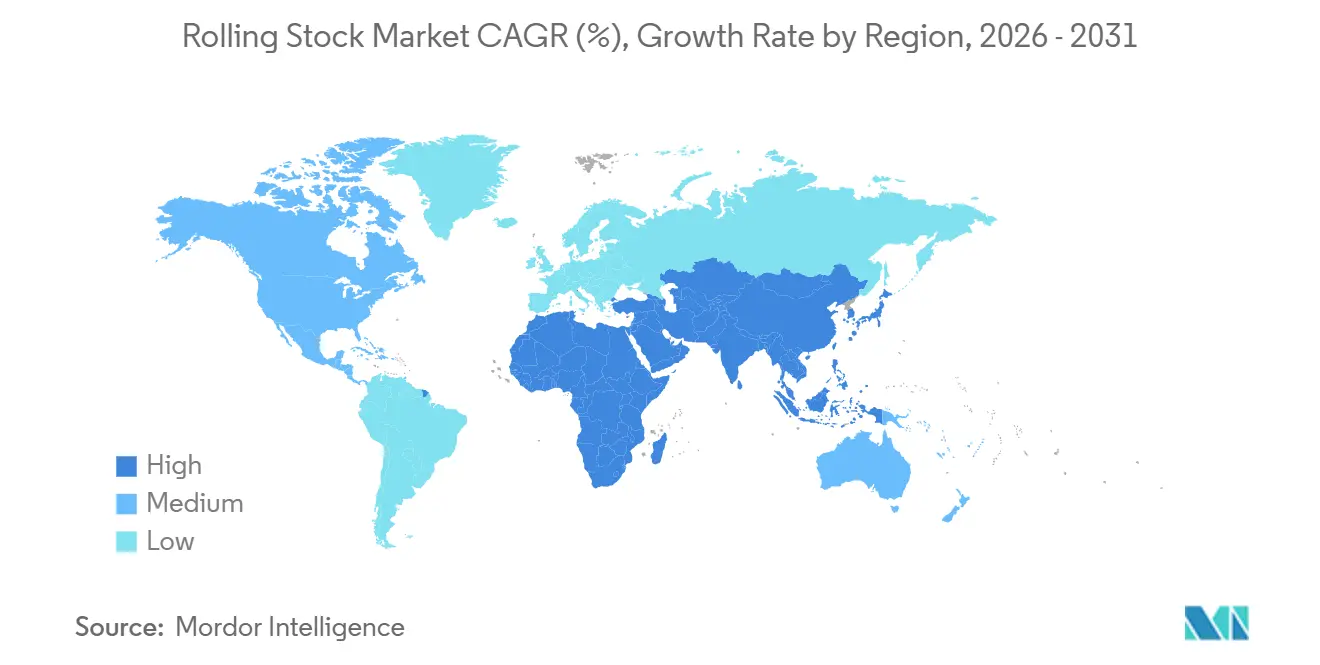

- Por geografía, Asia-Pacífico representa el 54,45% de la participación del mercado de material rodante en 2025, y Oriente Medio y África crece a una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Material Rodante

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Metros | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Políticas de Descarbonización | +0.9% | Global, con la Unión Europea y China liderando la aplicación | Largo plazo (≥ 4 años) |

| Corredores de Alta Velocidad Ferroviaria | +0.7% | Europa, Asia-Pacífico (China, India, Japón), América del Norte | Largo plazo (≥ 4 años) |

| Paquetes de Estímulo a la Infraestructura | +0.6% | América del Norte, Unión Europea, India | Mediano plazo (2-4 años) |

| Contratos de Servicio durante el Ciclo de Vida | +0.4% | Global, con mercados maduros (Unión Europea, América del Norte) liderando | Corto plazo (≤ 2 años) |

| Mandatos de Cero Emisiones | +0.3% | Unión Europea, Japón, corredores seleccionados de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Metros Impulsada por la Urbanización

El rápido crecimiento de la población en las principales ciudades asiáticas y de Oriente Medio ha hecho que el tránsito elevado o subterráneo sea preferible a la ampliación de carreteras, impulsando la demanda en el mercado de material rodante. China aprobó 15 nuevos corredores de metro en 2025, e India autorizó varias ampliaciones bajo su visión 'Viksit Bharat 2047', acelerando los pedidos llave en mano de vehículos junto con tecnología de señalización y depósitos[1]"El Gabinete de la Unión aprueba proyectos ferroviarios, de metro y aeroportuarios por valor de 12.236 millones de rupias", The Economic Times, economictimes.indiatimes.com. Riad adjudicó contratos de la Fase 2 para ampliar su red sin conductor, ilustrando cómo las soluciones de Grado de Automatización 4 reducen los costes laborales a largo plazo. La financiación mediante bonos municipales y préstamos multilaterales respalda ahora una gran parte de los proyectos, eludiendo los procesos presupuestarios soberanos más lentos. En consecuencia, los proveedores que pueden entregar paquetes a nivel de plataforma con plazos de entrega ajustados tienen una ventaja competitiva.

Políticas de Descarbonización que Aceleran las Locomotoras Eléctricas

Las eliminaciones progresivas obligatorias del diésel están acortando los ciclos de vida de las flotas, especialmente en la Unión Europea, donde las normas actualizadas de la Red Transeuropea de Transporte exigen que los corredores de carga principales estén completamente electrificados para 2030[2]"Electrificación de la movilidad: Lecciones aprendidas de la región de la Comisión Económica para Europa de las Naciones Unidas", Comisión Económica para Europa de las Naciones Unidas, unece.org. India se ha comprometido a la electrificación de toda la red para el mismo plazo, y los incentivos de China favorecen la tracción no diésel en las líneas secundarias. Estas políticas orientan la adquisición hacia unidades eléctricas de corriente alterna trifásica o de doble modo y penalizan a los operadores que retrasen la conversión. Los fabricantes con plataformas eléctricas maduras y cadenas de suministro están, por tanto, posicionados para mantener carteras de pedidos sostenidas en el mercado de material rodante.

Inversiones Gubernamentales en Corredores de Alta Velocidad Ferroviaria

Los programas soberanos consideran la alta velocidad ferroviaria tanto como infraestructura climática como catalizador económico regional. Estados Unidos asignó nuevas subvenciones para el proyecto de California, permitiendo la adjudicación de contratos para trenes de Siemens. Japón aprobó financiación para extender el Shinkansen de Hokkaido, requiriendo entregas adicionales de material rodante. India avanzó en su línea Bombay-Ahmedabad con una cláusula de transferencia de tecnología que incorpora la fabricación nacional. Estos proyectos incluyen habitualmente contratos de servicio basados en el rendimiento de 15 o 20 años, trasladando los modelos de ingresos de las ventas transaccionales a los pagos basados en la disponibilidad.

Paquetes de Estímulo a la Infraestructura que Impulsan el CAPEX Ferroviario

Los proyectos de recuperación pospandemia, combinados con las agendas climáticas, priorizaron el ferroviario de ejecución inmediata. La Ley de Inversión en Infraestructura y Empleo de Estados Unidos canalizó fondos hacia los nuevos pedidos de flota de Amtrak, mientras que el Mecanismo Conectar Europa de la Unión Europea financia la electrificación transfronteriza. El Plan Nacional de Infraestructuras actualizado de India reserva financiación dedicada para material rodante alineado con el desarrollo de corredores de carga. Los plazos comprimidos están tensando la capacidad de los proveedores, pero la visibilidad de pedidos futuros fomenta inversiones estratégicas en centros de ensamblaje localizados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste y Ciclos de Adquisición | -0.5% | Global, agudo en mercados emergentes con restricciones fiscales | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro | -0.4% | Global, con América del Norte y la Unión Europea enfrentando escasez aguda de semiconductores | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria | -0.2% | Europa, América del Norte, corredores transfronterizos en la Asociación de Naciones del Sudeste Asiático | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de la Red Eléctrica | -0.2% | India, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital y Largos Ciclos de Adquisición

Las unidades eléctricas múltiples pueden costar varios millones de dólares por coche, y los trenes de alta velocidad a menudo superan los 50 millones de USD cada uno, en el mercado de material rodante. Las licitaciones competitivas suelen abarcar de 2 a 3 años y requieren autorizaciones políticas y financieras, lo que retrasa aún más la firma de contratos. Los compradores de mercados emergentes se enfrentan a restricciones cambiarias y de financiación, lo que retrasa aún más los acuerdos. Dado que el plazo desde el pedido hasta la entrada en servicio puede acercarse a los 6 años, los fabricantes se enfrentan a una exposición significativa al capital circulante y al riesgo de margen si los precios de las materias primas suben a mitad de la producción.

Inflación de Materias Primas e Interrupciones en la Cadena de Suministro

Desde 2024, las fluctuaciones en los precios del acero y el cobre, junto con la escasez de chips que afecta a los inversores de tracción y la señalización, han extendido significativamente los plazos de entrega y han requerido frecuentes revisiones de diseño. Si bien los principales fabricantes de equipos originales, al carecer de integración vertical, emplean estrategias de cobertura parcial, los proveedores de tamaño mediano frecuentemente soportan el impacto financiero total, comprimiendo sus ya ajustados márgenes. Los operadores incorporan cada vez más cláusulas de escalada en los contratos, pero estas adiciones pueden gravar los presupuestos públicos y, en ocasiones, retrasar las aprobaciones de licitaciones, generando frustración entre las partes interesadas en el mercado de material rodante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Metros Superan a los Coches Tradicionales

Los coches de pasajeros mantuvieron el 77,53% de la participación del mercado de material rodante en 2025, mientras que los metros y vehículos de tren ligero, la subcategoría de mayor crecimiento, se prevén a una CAGR del 13,11% hasta 2031. La popularidad de los diseños sin conductor, las huellas compactas de las estaciones y el mayor rendimiento de pasajeros sustentan la preferencia municipal por los metros frente a los coches interurbanos tradicionales. Los consorcios que agrupan vehículos con señalización y automatización de depósitos suelen ganar contratos porque acortan los calendarios de puesta en servicio y garantizan los parámetros de disponibilidad.

Los planificadores de flotas en el mercado de material rodante siguen asignando presupuestos significativos para la renovación de coches, centrándose en reformas de interiores, actualizaciones de Wi-Fi y sistemas de climatización energéticamente eficientes que prolongan la vida útil de los activos. Sin embargo, la demanda de coches de nueva construcción se está desacelerando a medida que los operadores recalibran los servicios en torno a distribuciones de asientos flexibles y mejoras digitales incrementales. Los proveedores se diferencian mediante la modularización de interiores y el uso de aluminio reciclado para cumplir los objetivos de sostenibilidad sin comprometer la rigidez estructural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Dominio Eléctrico, Emergencia del Hidrógeno

Las unidades de tracción eléctrica representaron el 62,45% de la participación del mercado de material rodante en 2025 y crecen a una CAGR del 5,74% hasta 2031. La presión regulatoria, los menores costes energéticos y los ahorros por frenado regenerativo mantienen a la propulsión eléctrica firmemente por delante de las alternativas. Las configuraciones de doble modo están cerrando la brecha donde la cobertura de catenaria sigue siendo incompleta, dando a los operadores flexibilidad de ruta sin depender completamente del diésel.

Las soluciones de hidrógeno y batería están pasando de la demostración a la producción en series limitadas. Si bien su participación combinada sigue siendo modesta, las rutas rurales dedicadas y las operaciones de maniobras en patios proporcionan casos de uso donde la funcionalidad de cero emisiones y fuera de la red ofrece claras ventajas. Los fabricantes de equipos originales activos en plataformas de hidrógeno están formando alianzas con proveedores de energía para asegurar la infraestructura de combustible, una ventaja de primer movimiento que puede dar sus frutos una vez que el volumen de adopción se acelere en el mercado de material rodante.

Por Aplicación: El Ferroviario de Pasajeros Lidera, el de Carga Busca Eficiencia

El ferroviario de pasajeros mantuvo el 64,27% de los ingresos del mercado de material rodante en 2025 y se proyecta que registre el aumento más rápido, avanzando a una CAGR del 5,02% hasta 2031. La alta densidad de población urbana, los incentivos políticos y la tarificación de la congestión se inclinan a favor del transporte público. Los operadores invierten fuertemente en calidad de viaje, diseño de acceso universal y conectividad digital a bordo para rivalizar con las opciones aéreas y por carretera de corta distancia.

El ferroviario de carga se queda atrás, pero sigue siendo estratégicamente importante a medida que los esquemas de fijación de precios del carbono comienzan a penalizar el transporte por carretera de larga distancia. Los operadores privados se centran en terminales intermodales y vagones especializados que manejan carga sensible a la temperatura o de gran tamaño, reforzando la propuesta de valor del ferroviario en las cadenas logísticas de alto valor. Las plataformas de mantenimiento predictivo reducen el tiempo de inactividad no planificado, mejorando así las métricas de rotación de activos críticas para los modelos de negocio de carga.

Por Usuario Final: Las Agencias de Tránsito Urbano Ganan Autonomía

Los operadores ferroviarios nacionales representaron el 49,29% de los ingresos del mercado de material rodante en 2025, aunque las agencias de tránsito urbano se están expandiendo más rápidamente a una CAGR del 7,27% hasta 2031. La gobernanza descentralizada permite a las ciudades aprobar proyectos rápidamente y aprovechar los bonos municipales, acelerando así la adquisición de material rodante. Los metros automatizados reducen los costes laborales y permiten el servicio las 24 horas, lo que resulta atractivo para las autoridades bajo presión para transportar más pasajeros sin inflar los presupuestos operativos.

Los operadores nacionales se inclinan cada vez más hacia los contratos de ciclo de vida completo, trasladando el riesgo de fiabilidad a los proveedores. Esta estrategia alinea los incentivos y garantiza flujos de caja más fluidos durante períodos prolongados, ofreciendo previsibilidad financiera. Por otro lado, los operadores privados de carga optan por modelos de arrendamiento. Estos modelos liberan capital de activos no esenciales, permitiéndoles escalar la capacidad en respuesta a los ciclos cambiantes de materias primas y la demanda del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas Autónomas se Aceleran

Los trenes convencionales aún representaron el 94,53% de los ingresos del mercado de material rodante en 2025, aunque los sistemas autónomos o de asistencia al conductor avanzan a una CAGR del 11,78%. Las redes urbanas lideran la adopción porque las alineaciones con separación de nivel mitigan los riesgos de seguridad, permitiendo a las agencias capitalizar la operación desatendida para lograr una mayor frecuencia de servicio. Los proveedores agrupan la operación automática de trenes con puertas de andén y análisis predictivo, presentando una mejora integral en seguridad y eficiencia.

Los operadores de pasajeros y carga de línea principal se inclinan hacia características intermedias de asistencia al conductor en lugar de la autonomía total. Este enfoque cauteloso se deriva de los desafíos que plantea el tráfico mixto y las consideraciones regulatorias. La modularidad de estos sistemas facilita las actualizaciones por fases. Los operadores pueden implementar primero la regulación automática de velocidad, seguida de la señalización de bloque móvil, distribuyendo así los gastos de capital mientras mejoran simultáneamente el rendimiento y mantienen la fiabilidad del servicio en el mercado de material rodante.

Análisis Geográfico

Asia-Pacífico generó el 54,45% de los ingresos del material rodante en 2025 y continúa siendo el ancla de la demanda global. Las comisiones de planificación nacional en China, India y Japón aprueban grandes esquemas de metro multilínea o de alta velocidad, asegurando flujos de pedidos estables tanto para proveedores nacionales como extranjeros. Los proyectos del Sudeste Asiático a menudo aprovechan la financiación de bancos de desarrollo, junto con cláusulas de transferencia de tecnología, para habilitar el ensamblaje local y el desarrollo de habilidades. Las ciudades de primer nivel adoptan la automatización de Grado de Automatización 4, mientras que los centros más pequeños prolongan la vida útil del material diésel, ilustrando una creciente brecha tecnológica dentro de la región.

Oriente Medio y África registran el crecimiento más rápido, con una CAGR del 4,92%. Los miembros del Consejo de Cooperación del Golfo despliegan metros sin conductor antes de eventos globales, señalando la disposición a operar flotas de alta tecnología en climas desérticos. Las capitales del norte de África aseguran financiación europea concesional para extensiones de líneas y nuevos vehículos. En contraste, los estados del África Subsahariana priorizan la rehabilitación de corredores de la era colonial, obstaculizados por la capacidad limitada de la red eléctrica, y por tanto favorecen las compras de doble modo o diésel-eléctrico hasta que la infraestructura energética madure.

Europa mantiene una demanda considerable pero en maduración. Los operadores occidentales prolongan la vida de las flotas mediante grandes revisiones, mientras que los miembros orientales utilizan los Fondos de Cohesión de la Unión Europea para reemplazar el material de la era soviética con unidades eléctricas o híbridas modernas. Los pedidos de HS2 del Reino Unido y los servicios transfronterizos escandinavos mantienen activas las líneas de ensamblaje de alta velocidad. El flujo de proyectos de América del Norte se centra en las actualizaciones de corredores de Amtrak y las renovaciones de flotas suburbanas, mientras que América del Sur depende principalmente de las expansiones de metro de Brasil y las renovaciones de trenes de cercanías de Argentina, que frecuentemente involucran financiación china que agrupa material rodante con infraestructura.

Panorama Competitivo

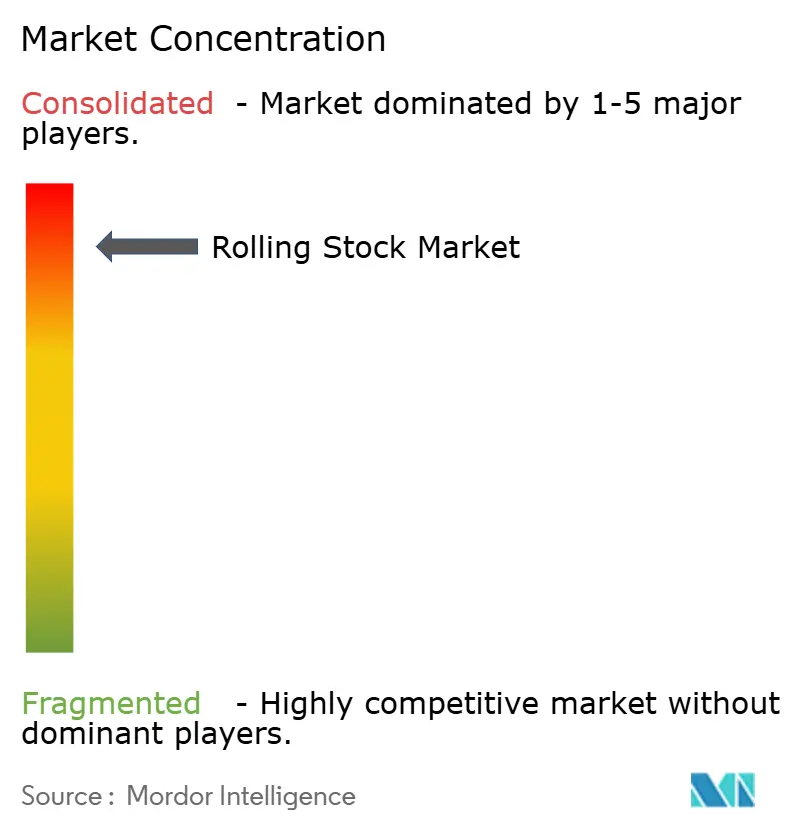

El mercado de material rodante presenta una concentración moderada, con los cinco principales integradores globales, CRRC, Alstom, Siemens, Stadler e Hitachi Rail, capaces de ejecutar proyectos llave en mano de metro o alta velocidad en todo el mundo. Sin embargo, especialistas regionales como Hyundai Rotem, CAF y Titagarh Rail Systems ganan licitaciones nacionales aprovechando ventajas de coste y preferencias de contratación pública. La consolidación estratégica está remodelando el ecosistema: la adquisición de Dellner Couplers por parte de Wabtec en febrero de 2026 y la compra de Thales Ground Transportation Systems por parte de Hitachi en 2024 destacan el impulso para integrar hardware, control y servicios digitales.

La tecnología está emergiendo como el principal campo de batalla. El lanzamiento comercial de la unidad de hidrógeno Coradia iLint de Alstom, el Mireo Plus batería-eléctrico de Siemens y la plataforma modular FLIRT de Stadler subrayan cómo la propulsión alternativa y los compuestos ligeros ayudan a los operadores a cumplir los objetivos de emisiones y eficiencia energética. Los integradores incorporan análisis predictivo, monitorización de condiciones alojada en la nube y ciberseguridad en cada nueva plataforma de vehículos para asegurar contratos de mantenimiento de varias décadas.

Los modelos de arrendamiento y basados en servicios añaden presión competitiva. Entidades como GATX adquieren locomotoras para arrendamientos operativos, permitiendo a las líneas de carga más pequeñas modernizarse sin grandes desembolsos de capital. Los paquetes de modernización digital que elevan las flotas existentes a Grado de Automatización 2 o Grado de Automatización 3 prometen ingresos incrementales para los proveedores y menores costes de ciclo de vida para los propietarios. En medio de estos cambios, los fabricantes de equipos originales están localizando activamente el ensamblaje, con el Reino Unido, India y Estados Unidos albergando nuevas plantas abiertas desde 2024 para satisfacer las normas de contenido nacional y reducir el riesgo logístico.

Líderes del Sector del Material Rodante

CRRC Corporation Limited

Alstom SA

Siemens AG

Stadler Rail AG

Hitachi Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Alstom presentó el primer tren renovado de la reconocida flota Voyager de CrossCountry. En los próximos dos años, Alstom renovará 136 coches Voyager Clase 220 y 176 coches Super Voyager Clase 221 en sus instalaciones de Derby. El programa de renovación también abarca 12 trenes adicionales que recientemente fueron transferidos a CrossCountry tras ser liberados de Avanti West Coast.

- Febrero de 2026: SNCF Voyageurs, en colaboración con Île-de-France Mobilités (IDFM), inició una licitación para adquirir más de 300 unidades eléctricas múltiples de doble piso Z2N NG. Este acuerdo marco, con una duración de 23 años, incluye un pedido confirmado de 52 unidades eléctricas múltiples de doble piso Z2N NG.

- Octubre de 2025: Sumitomo Corporation, en asociación con Nippon Sharyo, Ltd., obtuvo un contrato de MRT Jakarta (MRTJ), empresa respaldada por la Región Capital Especial de Yakarta, para suministrar 48 vagones de metro para la Fase 2A de la Línea Norte-Sur del Tránsito Rápido Masivo de Yakarta.

- Marzo de 2025: Wabtec anunció la adquisición de Dellner Couplers por 960 millones de USD, añadiendo una base instalada de 100.000 acoplamientos y 12.500 pasarelas y proyectando 250 millones de USD en ingresos en 2025.

Alcance del Informe Global del Mercado de Material Rodante

El material rodante se emplea generalmente para el transporte de mercancías, como maquinaria pesada, materiales de construcción, combustibles convencionales, productos agrícolas, entre otros, y de pasajeros.

El mercado de Material Rodante está segmentado por tipo, tipo de propulsión, aplicación, usuario final, tecnología y geografía. Por Tipo, el mercado está segmentado en Locomotoras (Locomotoras Diésel, Locomotoras Eléctricas e Híbridas/Hidrógeno), Metros y Vehículos de Tren Ligero, Coches de Pasajeros y Vagones de Carga. Por Tipo de Propulsión, el mercado está segmentado en Diésel, Eléctrico, Electro-diésel/Doble Modo, Pila de Combustible de Hidrógeno y Batería-eléctrico. Por Aplicación, el mercado está segmentado en Ferroviario de Pasajeros y Ferroviario de Carga. Por Usuario Final, el mercado está segmentado en Operadores Ferroviarios Nacionales, Operadores Privados de Carga y Agencias de Tránsito Urbano. Por Tecnología, el mercado está segmentado en Convencional y Autónomo/Sin Conductor. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina, Chile y Resto de América del Sur), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia y Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur, Australia y Resto de Asia-Pacífico) y Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Turquía, Sudáfrica, Egipto y Resto de Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Locomotoras | Locomotoras Diésel |

| Locomotoras Eléctricas | |

| Locomotoras Híbridas / de Hidrógeno | |

| Metros y Vehículos de Tren Ligero | |

| Coches de Pasajeros | |

| Vagones de Carga |

| Diésel |

| Eléctrico |

| Electro-diésel / Doble Modo |

| Pila de Combustible de Hidrógeno |

| Batería-eléctrico |

| Ferroviario de Pasajeros |

| Ferroviario de Carga |

| Operadores Ferroviarios Nacionales |

| Operadores Privados de Carga |

| Agencias de Tránsito Urbano |

| Convencional |

| Autónomo / Asistencia al Conductor |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Locomotoras | Locomotoras Diésel |

| Locomotoras Eléctricas | ||

| Locomotoras Híbridas / de Hidrógeno | ||

| Metros y Vehículos de Tren Ligero | ||

| Coches de Pasajeros | ||

| Vagones de Carga | ||

| Por Tipo de Propulsión | Diésel | |

| Eléctrico | ||

| Electro-diésel / Doble Modo | ||

| Pila de Combustible de Hidrógeno | ||

| Batería-eléctrico | ||

| Por Aplicación | Ferroviario de Pasajeros | |

| Ferroviario de Carga | ||

| Por Usuario Final | Operadores Ferroviarios Nacionales | |

| Operadores Privados de Carga | ||

| Agencias de Tránsito Urbano | ||

| Por Tecnología | Convencional | |

| Autónomo / Asistencia al Conductor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda global de nuevos vehículos ferroviarios hasta 2031?

Se prevé que las instalaciones aumenten a una CAGR del 3,28% a medida que los programas de inversión pública y la expansión del tránsito urbano compensen los ciclos de adquisición más largos.

¿Qué tecnología de propulsión tiene la mayor participación de flota en la actualidad?

La tracción eléctrica domina con aproximadamente el 62,45% del gasto, debido a los mandatos de electrificación de la red y los menores costes energéticos.

¿Por qué los metros atraen más inversión que los coches tradicionales?

La congestión urbana y los beneficios de la automatización impulsan a las ciudades a favorecer los metros con separación de nivel, convirtiéndolos en el tipo de mayor crecimiento con una CAGR del 13,11%.

¿Qué impulsa el interés en las locomotoras de hidrógeno y batería-eléctricas?

Las regulaciones de cero emisiones para rutas no electrificadas motivan a los operadores a probar plataformas de hidrógeno y batería donde la catenaria no es práctica.

¿Cómo están remodelando los contratos de servicio durante el ciclo de vida las relaciones entre proveedores y operadores?

El mantenimiento agrupado y las garantías de disponibilidad trasladan los ingresos de las ventas únicas a asociaciones de décadas de duración, alineando los incentivos de rendimiento.

Última actualización de la página el: