Tamaño y Participación del Mercado de Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.97 Billones de dólares |

| Tamaño del Mercado (2031) | 1.20 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

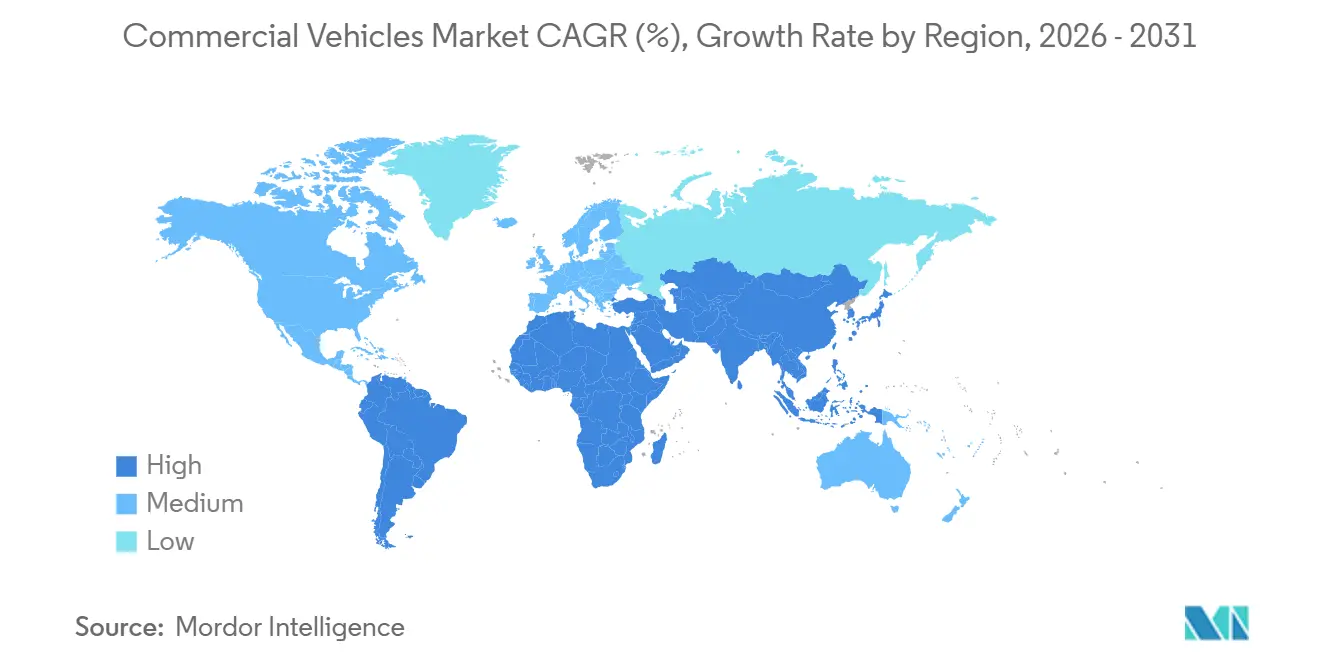

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales por Mordor Intelligence

El tamaño del mercado de vehículos comerciales alcanzó USD 0,97 billones en 2026 y se proyecta que ascienda a USD 1,20 billones para 2031, avanzando a una CAGR del 4,48% durante el período de pronóstico. Los propietarios de flotas están recalibrando sus planes de gasto de capital en medio del endurecimiento de las normas de CO₂, la deflación en el costo de las baterías y los cuellos de botella en infraestructura que ralentizan la electrificación de depósitos a gran escala. Los camiones híbridos y eléctricos de batería crecen a un ritmo significativamente más rápido en comparación con el mercado en general, aunque los motores de combustión interna continúan dominando el transporte de carga, particularmente en regiones donde los cargadores de megavatios o las estaciones de intercambio de baterías aún no están disponibles. La región de Asia-Pacífico sigue siendo un motor clave de la demanda mundial, respaldada por incentivos gubernamentales en países como China e India. En Europa, la financiación para corredores de transporte limpio está acelerando las actualizaciones de depósitos, aunque los retrasos en las conexiones a la red presentan desafíos continuos. Las presiones competitivas se han intensificado a medida que los principales actores como Daimler Truck, Volvo Group y PACCAR se esfuerzan por defender su participación de mercado frente a competidores emergentes como BYD y SAIC, quienes están aumentando rápidamente su producción. Esta competencia pone de relieve una creciente carrera tecnológica que abarca avances en baterías, conectores de megavatios y servicios de energía basados en suscripción.

Conclusiones Clave del Informe

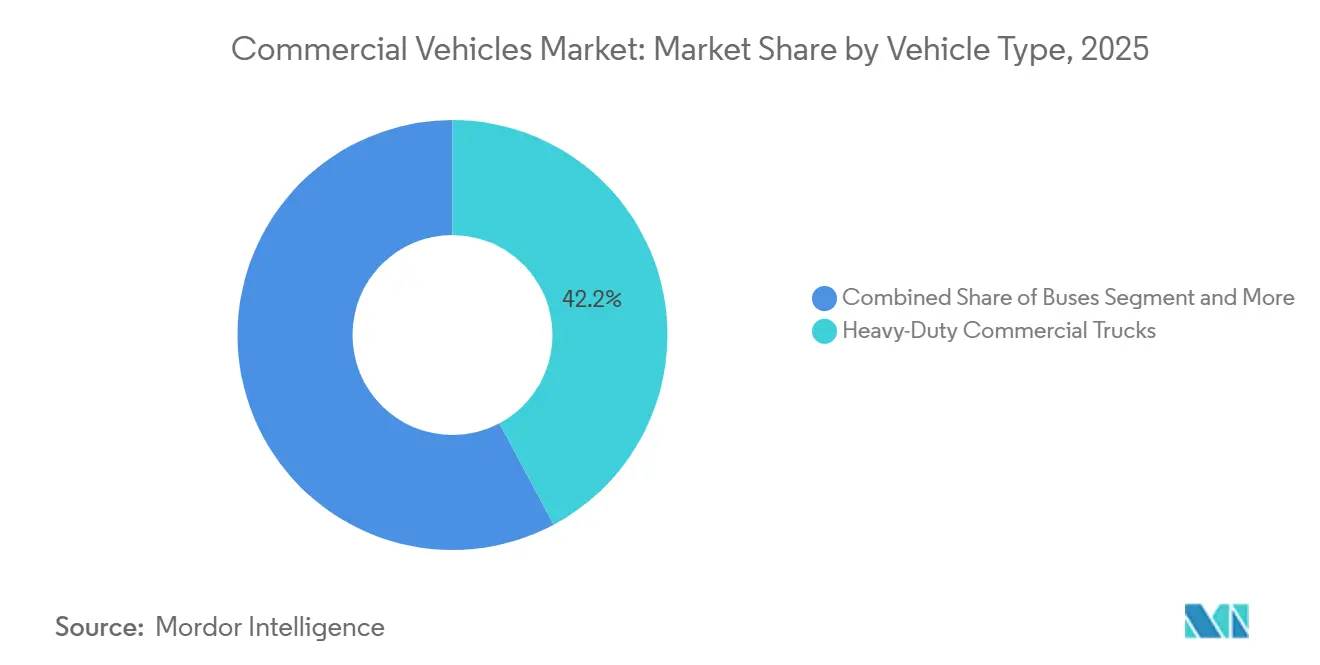

- Por tipo de vehículo, los camiones comerciales de servicio pesado representaron el 42,15% de la participación del mercado de vehículos comerciales en 2025, mientras que se prevé que las furgonetas comerciales ligeras se expandan a una CAGR del 6,24% hasta 2031.

- Por tipo de propulsión, las plataformas de combustión interna representaron el 69,03% del tamaño del mercado de vehículos comerciales en 2025, mientras que las variantes híbridas y eléctricas están preparadas para una CAGR del 8,33% hasta 2031.

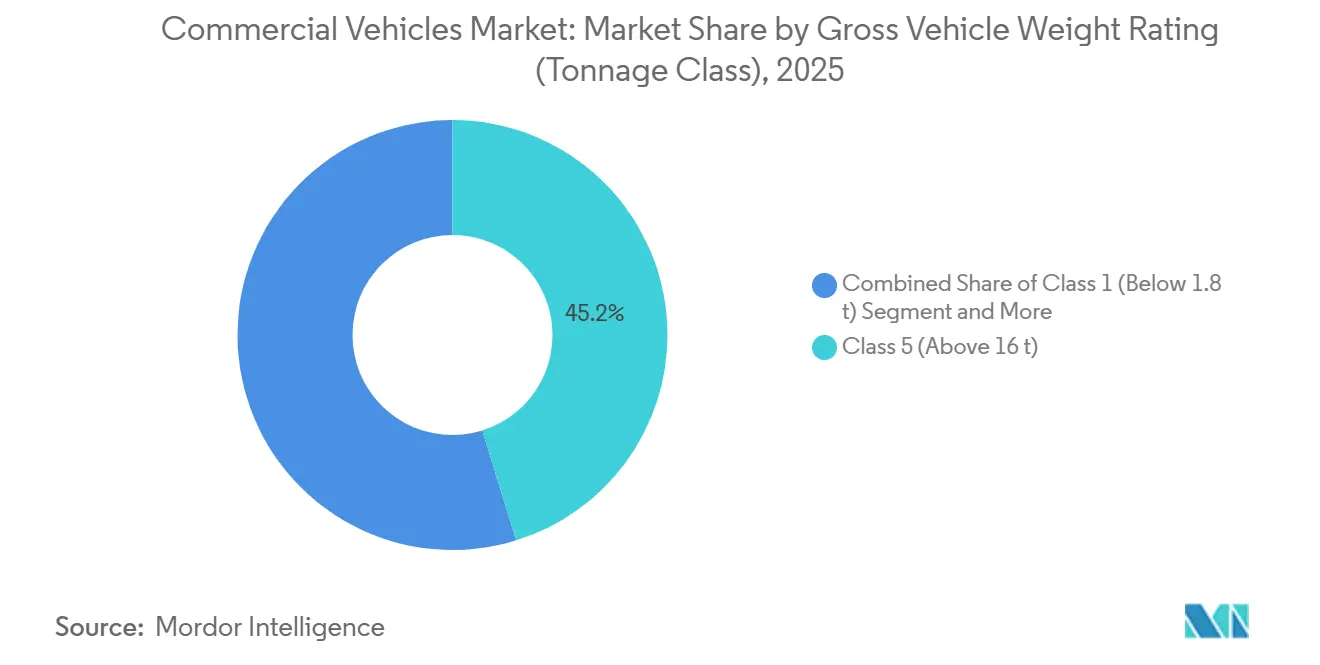

- Por clasificación de peso bruto del vehículo, los vehículos de Clase 5 por encima de 16 toneladas capturaron el 45,22% de la participación del mercado de vehículos comerciales en 2025, y se espera que las unidades de Clase 2 registren una CAGR del 7,21% entre 2026 y 2031.

- Por industria de uso final, la logística y el comercio electrónico representaron el 38,13% de la demanda en el mercado de vehículos comerciales en 2025 y se proyecta que crezcan a una CAGR del 5,81%.

- Por geografía, Asia-Pacífico generó el 46,25% de los ingresos globales en el mercado de vehículos comerciales en 2025 y se anticipa que crecerá a una CAGR del 7,74%, la trayectoria regional más rápida.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Emisiones de CO₂ y NOx | +1.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y los Operadores Logísticos Externos | +0.9% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Bajo Costo USD/kWh de los Paquetes de Baterías | +0.8% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Proyectos Piloto de Corredores de Carga de Megavatios | +0.6% | Costa Oeste de Estados Unidos, Rin-Alpino | Mediano plazo (2-4 años) |

| Ecosistemas Comerciales de Intercambio de Baterías | +0.5% | Núcleo de China, perspectiva del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Despliegue de Batería como Servicio | +0.4% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Emisiones de CO₂ y NOx en Estados Unidos, la UE y China

Después de 2024, los gobiernos intensificaron las estrictas regulaciones de carbono, acortando los plazos de desarrollo de los fabricantes de equipos originales y aumentando los gastos de cumplimiento. Sin embargo, los subsidios y créditos fiscales están compensando ahora los costos totales de propiedad de los camiones de cero emisiones. Los nuevos objetivos de la Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos exigen la reducción de las emisiones de CO₂ para los modelos de vehículos pesados de 2027[1]"Norma Final: Estándares de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados – Fase 3," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Mientras tanto, los corredores de transporte limpio de Europa están programados para instalar cargadores de megavatios a intervalos regulares. En China, la extensión de estándares de emisiones más estrictos a los camiones más grandes ha reducido significativamente las emisiones de NOx, lo que ha llevado al retiro anticipado de las unidades diésel que no cumplen con la normativa. Los operadores de flotas en California y Alemania han asumido compromisos a largo plazo para la compra de camiones eléctricos, valorando la claridad regulatoria por encima de los desafíos del despliegue temprano de infraestructura. Como resultado, iniciativas como los gastos de capital subsidiados y la fijación de precios del carbono están impulsando al alza el mercado de vehículos comerciales.

Explosivo Crecimiento del Comercio Electrónico y los Operadores Logísticos Externos que Requieren Flotas de Última Milla

A medida que los volúmenes de paquetes aumentaron, superando el ritmo de la automatización de almacenes, las empresas de logística se vieron obligadas a electrificar sus furgonetas de servicio ligero, especialmente las que operan en zonas urbanas de cero emisiones. Amazon desplegó una flota sustancial de furgonetas eléctricas en América del Norte y Europa a finales de 2025. Mientras tanto, DHL ha comprometido inversiones significativas, con el objetivo de electrificar la mayoría de su flota urbana en los próximos años. En respuesta a las restricciones municipales al diésel en ciudades como Londres, París y Pekín, que limitan el acceso en horas pico para las furgonetas con motor de combustión interna, las furgonetas eléctricas se están convirtiendo cada vez más en la opción preferida para los vehículos de reparto urbano en Europa. Si bien Estados Unidos va a la zaga en adopción —atribuido a sus rutas suburbanas más largas y a una red escasa de cargadores— los programas piloto en Los Ángeles y Nueva York han demostrado que la carga en depósito puede sostener eficazmente los ciclos operativos diarios. Estos desarrollos ponen de relieve una demanda sólida y creciente de vehículos ligeros electrificados en el mercado de vehículos comerciales.

Mínimo Histórico en el Costo USD/kWh de los Paquetes de Baterías que Acerca la Paridad en Camiones de Servicio Pesado

En 2025, los costos de las baterías disminuyeron significativamente, con avances en la química de fosfato de hierro y litio que mejoraron aún más la asequibilidad. Esta tendencia ha acercado a los camiones eléctricos de servicio pesado a lograr la paridad de costos con sus equivalentes diésel en flotas de alta utilización. En regiones con precios de electricidad moderados, el eActros 600 de Daimler Truck AG demuestra costos de energía notablemente más bajos por kilómetro. Adicionalmente, Volvo Group ha logrado avances sustanciales en la reducción de la contribución de la batería a los costos de producción totales en los últimos años. Sin embargo, las flotas norteamericanas continúan enfrentando desafíos debido a los precios de energía más altos y a estructuras de impuestos al diésel menos favorables, lo que lleva a períodos de recuperación de la inversión más prolongados. En contraste, los operadores chinos se benefician de políticas tarifarias favorables, lo que permite plazos de equilibrio más rápidos y genera las tasas de adopción más rápidas dentro del mercado de vehículos comerciales.

Proyectos Piloto de Corredores de Carga de Megavatios en la I-5 y el Rin-Alpino

El proyecto HoLa de Alemania ha instalado estaciones de carga de alta capacidad en la autopista A2, permitiendo que los camiones de servicio pesado se recarguen rápidamente. Este ritmo de reabastecimiento se alinea con los descansos obligatorios para conductores establecidos por la UE. Mientras tanto, en Estados Unidos, Daimler planea desplegar cargadores de alta potencia en múltiples paradas de camiones a lo largo de la Interestatal 5, con planes de expansión adicional en los próximos años. Sin embargo, las actualizaciones de la red eléctrica representan un desafío: cada cargador consume una potencia significativa, lo que requiere proyectos de servicios públicos que necesitan un tiempo considerable para completarse. Si bien la financiación pública alemana acelera estas conexiones, las flotas en Estados Unidos lidian con un mosaico de incentivos. Si los permisos se agilizan, los corredores de megavatios podrían desbloquear rangos diarios de 500 kilómetros para 2028, un hito que elevaría materialmente la tasa de electrificación del mercado de vehículos comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la Conexión a la Red de 5 MW para Depósitos | -0.7% | América del Norte, Reino Unido, UE selecta | Corto plazo (≤ 2 años) |

| Incremento en las Primas de Seguro para Camiones Eléctricos de Batería | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Incertidumbre sobre el Valor Residual de Camiones Eléctricos de Servicio Pesado de Primera Generación | -0.5% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Recargos por Níquel y Molibdeno | -0.3% | Global, mayor en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Conexión a la Red (Superiores a 24 Meses) para Cargadores de Depósito de 5 MW

Los plazos de electrificación de flotas se están extendiendo debido a los retrasos acumulados de las empresas de servicios públicos. En el Reino Unido, las solicitudes de conexión enfrentan retrasos significativos. Mientras tanto, en California, los proyectos más grandes a menudo encuentran períodos de espera prolongados. Las actualizaciones de subestaciones se ven obstaculizadas por la escasez de transformadores y una secuencia regulatoria que prioriza las conexiones de energía solar residencial. En Alemania, si bien existe cofinanciación disponible para infraestructura, el proceso de desembolso es lento, sin que se espere ningún alivio a corto plazo. A menos que las empresas de servicios públicos aceleren las aprobaciones o los reguladores impongan colas de tramitación acelerada, la electrificación de depósitos continuará rezagada, amortiguando el potencial a corto plazo del mercado de vehículos comerciales[2]"Declaración Decenal de Electricidad 2025," Red Nacional de Operadores del Sistema Eléctrico, nationalgrid.com.

Incremento en las Primas de Seguro para Camiones Eléctricos de Batería en América del Norte y la UE (Superior al 35%)

Debido a los costos de reparación impredecibles y la escasez de técnicos, los aseguradores han aumentado significativamente las primas para los vehículos eléctricos de Clase 8. Los aseguradores asumen una recuperación mínima, ya que los valores de salvamento son inciertos y los mercados secundarios para paquetes de gran tamaño aún se encuentran en sus etapas iniciales. Las flotas en el Reino Unido están experimentando compensaciones de seguros que reducen sus ahorros de combustible previstos, causando retrasos en las decisiones de compra. Si bien los productos de seguros vinculados a los fabricantes de equipos originales están intentando utilizar la telemática para la fijación de precios basada en el riesgo, la cobertura beneficia principalmente a las flotas más grandes, lo que limita una adopción más amplia en el mercado de vehículos comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Comercio Electrónico Impulsa la Electrificación de Furgonetas

Los camiones de servicio pesado, a pesar de una participación en volumen del 42,15% en 2025, soportan restricciones de carga útil y autonomía que mantienen el diésel dominante hasta que los cargadores de megavatios proliferen. Las unidades de servicio mediano esperan claridad en infraestructura, mientras que los autobuses dependen de los presupuestos municipales y los ciclos políticos. Las camionetas siguen siendo mayoritariamente de gasolina en la América del Norte rural, aunque las flotas piloto con variantes del Ford F-150 Lightning y Rivian señalan una transición temprana en servicios públicos y construcción. Las furgonetas comerciales ligeras crecieron más rápido, impulsadas por la densidad de paquetes y las normas de emisiones en los centros urbanos. Las furgonetas requieren paquetes de 150-200 kWh —menos que los de los camiones de servicio pesado— lo que respalda horizontes de recuperación de la inversión a tres años incluso antes de los gravámenes sobre combustibles. El tamaño del mercado de vehículos comerciales para furgonetas ligeras está configurado para expandirse a una CAGR del 6,24%, superando a los segmentos de autobuses y servicio mediano.

Las zonas de cero emisiones europeas aceleran la adopción de furgonetas al prohibir las entregas en diésel durante las horas pico, y los subsidios acortan el período de recuperación en operaciones urbanas. Las rutas más largas de América del Norte mantienen la dominancia del diésel, aunque los datos de los programas piloto sugieren que la carga en depósito puede satisfacer las necesidades de autonomía diaria. El crecimiento de los camiones de servicio pesado depende de las curvas de costo de las baterías y la financiación de la carga en corredores, lo que significa que las furgonetas serán el motor de la expansión del mercado de vehículos comerciales hasta 2031.

Por Tipo de Propulsión: La Dominancia del Motor de Combustión Interna Enmascara Rápidas Ganancias de los Vehículos Eléctricos

Los motores de combustión interna mantuvieron el 69,03% de los ingresos de 2025 en el mercado de vehículos comerciales, pero las variantes híbridas y eléctricas registran una CAGR del 8,33%, lo que señala un reequilibrio estructural. Los vehículos eléctricos de batería lideran la electrificación, mientras que los híbridos enchufables salvan las brechas de infraestructura para las flotas cautelosas. Los motores diésel enfrentan la inflación por níquel y molibdeno y la complejidad regulatoria, erosionando las ventajas de costo. El gas natural comprimido persiste en flotas de residuos y tránsito con reabastecimiento centralizado, aunque el crecimiento se mantiene modesto a medida que el costo total de propiedad eléctrico disminuye. La gasolina y el gas licuado de petróleo se desvanecen bajo las restricciones urbanas.

La adopción de vehículos eléctricos de batería varía según la región: China y Europa avanzan más rápido mediante subsidios y normas de acceso; América del Norte electrifica la entrega urbana mientras preserva el diésel para el transporte de larga distancia; los mercados emergentes se retrasan hasta que los cargadores proliferen. Los proyectos piloto de celdas de combustible avanzan para ciclos de servicio de largo alcance, pero los altos costos del hidrógeno frenan la escalabilidad. La combinación de propulsión hasta 2031 pivotará sobre el calendario de políticas y los hitos de densidad de baterías, remodelando las cadenas de suministro en el mercado de vehículos comerciales.

Por Clasificación de Peso Bruto del Vehículo: La Clase 2 Gana Terreno en la Logística Urbana

Los vehículos de Clase 5 representaron el 45,22% de la participación en 2025, sustentando los segmentos de transporte pesado y construcción en el mercado de vehículos comerciales. Sin embargo, los vehículos de Clase 2, fundamentales para la logística urbana, proyectan una CAGR del 7,21%, la más alta entre las clases de peso. Las menores capacidades de batería mantienen los precios de compra en niveles manejables, y las exenciones de peso de la UE protegen las cargas útiles cuando las baterías incrementan la masa. La Clase 4 enfrenta un vacío de transición: demasiado pesada para baterías asequibles y demasiado ligera para la economía del hidrógeno, lo que frena la electrificación. La Clase 3 se beneficia de la carga en depósito, mientras que las camionetas de Clase 1 observan la demanda del consumidor antes de comprometerse con la electrificación total.

La ausencia de exenciones de peso en América del Norte dificulta la electrificación sin pérdida de carga útil, mientras que el modelo de intercambio de baterías de China ancla el crecimiento en la Clase 5 más pesada. La trayectoria subraya que la logística urbana dictará la evolución de las clases de peso dentro del mercado de vehículos comerciales.

Por Industria de Uso Final: La Logística Lidera, la Construcción se Rezaga

Los operadores de logística y comercio electrónico representaron el 38,13% de la demanda de 2025 y crecerán un 5,81% anualmente, respaldados por la alta utilización y los compromisos corporativos de carbono. Las flotas de construcción y minería lidian con ciclos de servicio exigentes y sitios remotos, retrasando la adopción eléctrica a pesar del aumento de los costos del diésel. La electrificación del transporte público logró victorias tempranas en China y Europa, pero avanza más lentamente en otros lugares a medida que los presupuestos de adquisición se ajustan. Los servicios públicos y municipales adoptan camiones eléctricos para cumplir con las normas de ruido y emisiones, aunque el tamaño de las flotas limita el crecimiento agregado.

Las furgonetas de logística se utilizan extensamente durante todo el año, optimizando los ahorros de combustible, mientras que los camiones de construcción a menudo permanecen inactivos entre proyectos. Esta divergencia, arraigada en la economía de utilización, se ve acentuada aún más por los incentivos de política, posicionando a la logística como la fuerza dominante que impulsa la demanda en el mercado de vehículos comerciales durante el período de pronóstico.

Análisis Geográfico

Asia-Pacífico generó el 46,25% de los ingresos globales en 2025 y registrará una CAGR del 7,74%, la más alta a nivel mundial en el mercado de vehículos comerciales. China lidera con 1,2 millones de vehículos comerciales eléctricos producidos por BYD, SAIC Motor y Foton Motor, beneficiándose de exenciones al impuesto de compra y corredores de intercambio de baterías. Las extensiones del programa FAME-II de India impulsan la electrificación de vehículos ligeros en las principales metrópolis, mientras que Japón y Corea del Sur redoblan sus esfuerzos en proyectos piloto de vehículos pesados de hidrógeno. El Sudeste Asiático atrae plantas de ensamblaje chinas, aunque los despliegues de infraestructura más lentos limitan la penetración.

Europa avanza gracias al significativo fondo de cargadores de Alemania y la expansión de las zonas de cero emisiones [3]"Plan Maestro de Infraestructura de Carga II," Ministerio Federal Alemán de Asuntos Digitales y Transporte, bmvd.de. Francia y el Reino Unido restringen el acceso de furgonetas diésel a los centros urbanos, impulsando la electrificación de furgonetas pero sometiendo a presión las redes eléctricas urbanas. El sur de Europa se rezaga en infraestructura y margen fiscal, aunque los incentivos vigentes hasta 2026 buscan reducir la brecha. Rusia sigue siendo mayoritariamente diésel en medio de las sanciones, y los inviernos rigurosos degradan la eficiencia de las baterías, configurando las tendencias regionales en el mercado de vehículos comerciales.

América del Norte está bifurcada: California y el noreste impulsan mandatos de cero emisiones, mientras que el Medio Oeste mantiene el diésel para el transporte de larga distancia. Los reembolsos federales de Canadá estimulan la adopción en Ontario y Quebec, aunque las grandes distancias rurales atenúan el impacto. Brasil y Argentina pilotan autobuses eléctricos, pero la mayor parte del flete permanece en diésel hasta que los costos de carga disminuyan. Oriente Medio y África muestran un interés incipiente en las zonas logísticas libres, pero las economías petroleras y la infraestructura naciente retrasan cambios significativos en la participación. En conjunto, Asia-Pacífico y Europa impulsarán la expansión del mercado de vehículos comerciales, mientras que América del Norte y las regiones emergentes se pondrán al día después de 2028.

Panorama Competitivo

En 2025, Daimler Truck AG, Volvo Group y PACCAR Inc. dominaron el segmento de servicio pesado, mientras que el sector de servicio ligero permaneció fragmentado. Los actores establecidos, que presentan un número creciente de patentes anuales para conectores de megavatios y paquetes de estado sólido, están aprovechando sus redes de servicio para salvaguardar los márgenes de beneficio. Mientras tanto, las empresas chinas BYD y SAIC Motor aumentaron la producción en 2024-2025, poniendo su mira en el Sudeste Asiático y América del Sur. En estas regiones, los estándares permisivos y la energía subsidiada hacen que los camiones eléctricos tengan precios competitivos. Las empresas emergentes con sede en Estados Unidos como Rivian y Nikola Corporation están creando nichos con furgonetas de reparto eléctricas y vehículos comerciales pesados de hidrógeno, aunque lidian con desafíos relacionados con el capital y la infraestructura.

A medida que la industria pivota, los servicios de energía están emergiendo como vías lucrativas. Volvo y Daimler se están aventurando en el arrendamiento de baterías, BYD está estableciendo redes de intercambio, y CATL está realizando movimientos estratégicos en infraestructura, todos con el objetivo de ampliar sus fuentes de ingresos más allá de las meras ventas de hardware. Si bien los fabricantes de equipos originales más pequeños están colaborando con proveedores de celdas para evitar el elevado gasto de capital de las gigafábricas, les resulta difícil expandir sus ventas a escala global.

Estándares como ISO 15118 para la tecnología de vehículo a red y los conectores de megavatios de CharIN se están convirtiendo en puntos de referencia esenciales, elevando la importancia del software y la interoperabilidad. En el ámbito de los vehículos comerciales, el mercado favorece a los integradores que ofrecen contratos agrupados que abarcan camiones, energía y datos, en lugar de aquellos que compiten únicamente en precio.

Líderes de la Industria de Vehículos Comerciales

Daimler Truck AG

Dongfeng Motor Corporation Ltd.

Volvo Group

PACCAR Inc.

Traton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BYD anunció una nueva planta de autobuses en Brasil con el objetivo de producir entre 6.000 y 7.000 unidades eléctricas por año para atender una creciente cartera de pedidos y profundizar sus raíces regionales.

- Noviembre de 2025: VE Commercial Vehicles lanzó el Eicher Pro X Diésel en el segmento de 2 a 3,5 toneladas, ofreciendo mayor tiempo de actividad a pequeñas empresas y compradores por primera vez.

- Octubre de 2025: Blue Energy Motors firmó un acuerdo de INR 3.500 millones de rupias (~USD 420 millones) con Maharashtra para una instalación de camiones eléctricos de 30.000 unidades con capacidad de intercambio de baterías.

- Marzo de 2025: Volvo Buses lanzó el Volvo 7800 Eléctrico en México, el primer autobús articulado eléctrico del país diseñado para corredores de tránsito rápido de autobuses.

Alcance del Informe Global del Mercado de Vehículos Comerciales

El alcance incluye la segmentación por tipo de vehículo (autobuses, camiones comerciales de servicio pesado, camiones comerciales de servicio mediano, camionetas comerciales ligeras y furgonetas comerciales ligeras), tipo de propulsión (vehículos híbridos y eléctricos y motor de combustión interna), clasificación de peso bruto del vehículo (clase 1 (por debajo de 1,8 t), clase 2 (1,8-3,5 t), clase 3 (3,5-7,5 t), clase 4 (7,5-16 t) y clase 5 (por encima de 16 t)) e industria de uso final (logística y comercio electrónico, construcción y minería, transporte público, servicios públicos y municipales y otros). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Autobuses |

| Camiones Comerciales de Servicio Pesado |

| Camiones Comerciales de Servicio Mediano |

| Camionetas Comerciales Ligeras |

| Furgonetas Comerciales Ligeras |

| Vehículos Híbridos y Eléctricos | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Motor de Combustión Interna (ICE) | Diésel |

| Gas Natural Comprimido (CNG) | |

| Gasolina | |

| Gas Licuado de Petróleo (LPG) |

| Clase 1 (Por debajo de 1,8 t) |

| Clase 2 (1,8-3,5 t) |

| Clase 3 (3,5-7,5 t) |

| Clase 4 (7,5-16 t) |

| Clase 5 (Por encima de 16 t) |

| Logística y Comercio Electrónico |

| Construcción y Minería |

| Transporte Público |

| Servicios Públicos y Municipales |

| Otros (Agricultura, Comercio Minorista) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Autobuses | |

| Camiones Comerciales de Servicio Pesado | ||

| Camiones Comerciales de Servicio Mediano | ||

| Camionetas Comerciales Ligeras | ||

| Furgonetas Comerciales Ligeras | ||

| Por Tipo de Propulsión | Vehículos Híbridos y Eléctricos | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Motor de Combustión Interna (ICE) | Diésel | |

| Gas Natural Comprimido (CNG) | ||

| Gasolina | ||

| Gas Licuado de Petróleo (LPG) | ||

| Por Clasificación de Peso Bruto del Vehículo (Clase de Tonelaje) | Clase 1 (Por debajo de 1,8 t) | |

| Clase 2 (1,8-3,5 t) | ||

| Clase 3 (3,5-7,5 t) | ||

| Clase 4 (7,5-16 t) | ||

| Clase 5 (Por encima de 16 t) | ||

| Por Industria de Uso Final | Logística y Comercio Electrónico | |

| Construcción y Minería | ||

| Transporte Público | ||

| Servicios Públicos y Municipales | ||

| Otros (Agricultura, Comercio Minorista) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca vehículos comerciales ligeros, medianos y pesados.

- Tipo de Carrocería del Vehículo - Esto incluye Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Servicio Mediano, Camiones Comerciales de Servicio Pesado y Autobuses de Servicio Mediano y Pesado.

- Categoría de Combustible - La categoría incluye varios tipos de combustible como Gasolina, Diésel, LPG (Gas Licuado de Petróleo), CNG (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye los vehículos comerciales ligeros y los vehículos de servicio mediano y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Servicio Mediano y Pesado | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| LPG | Incluye los vehículos que utilizan gas licuado de petróleo como combustible principal. Tanto los vehículos de gas licuado de petróleo dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| CNG | Incluye los vehículos que utilizan gas natural comprimido como combustible principal. Estos son vehículos que funcionan como los vehículos impulsados por gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos diésel-eléctricos híbridos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo utilizando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.