Tamaño y Cuota del Mercado de Vehículos Todoterreno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

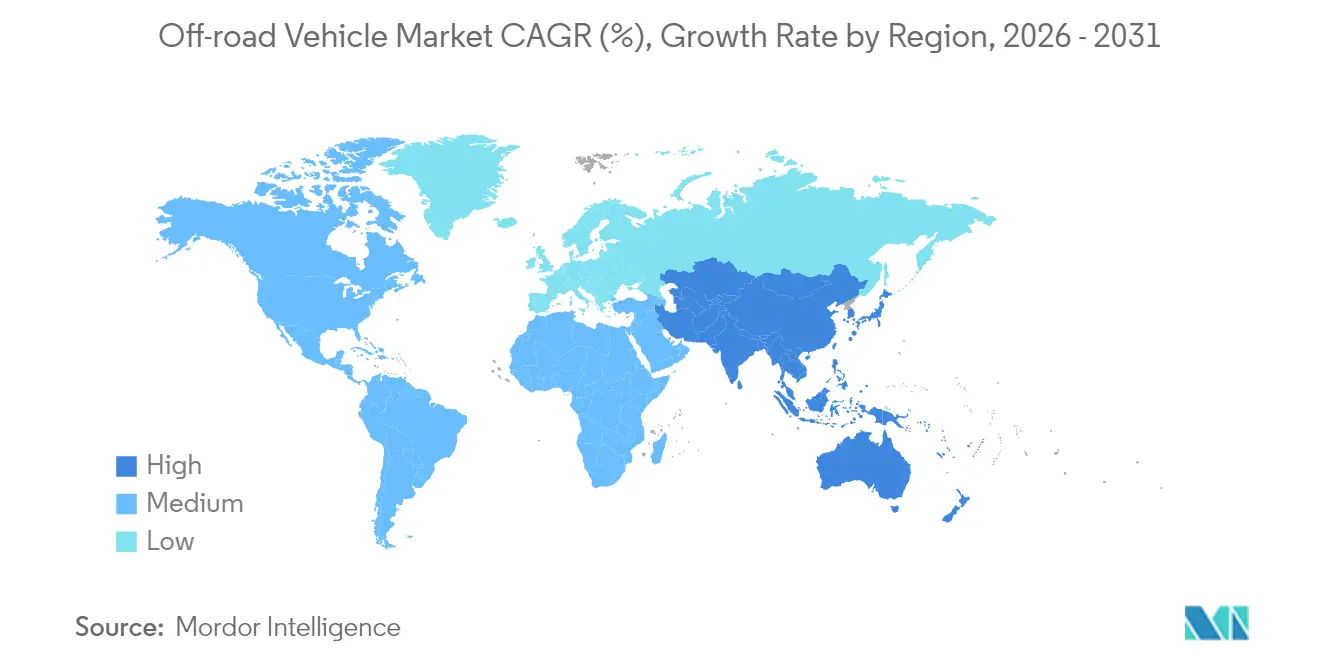

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

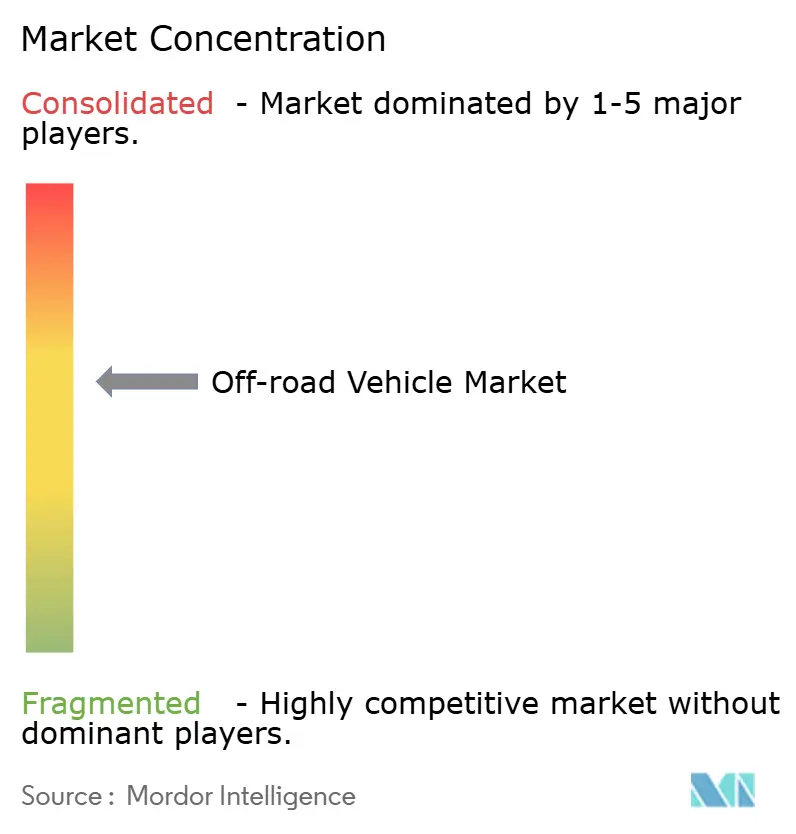

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Todoterreno por Mordor Intelligence

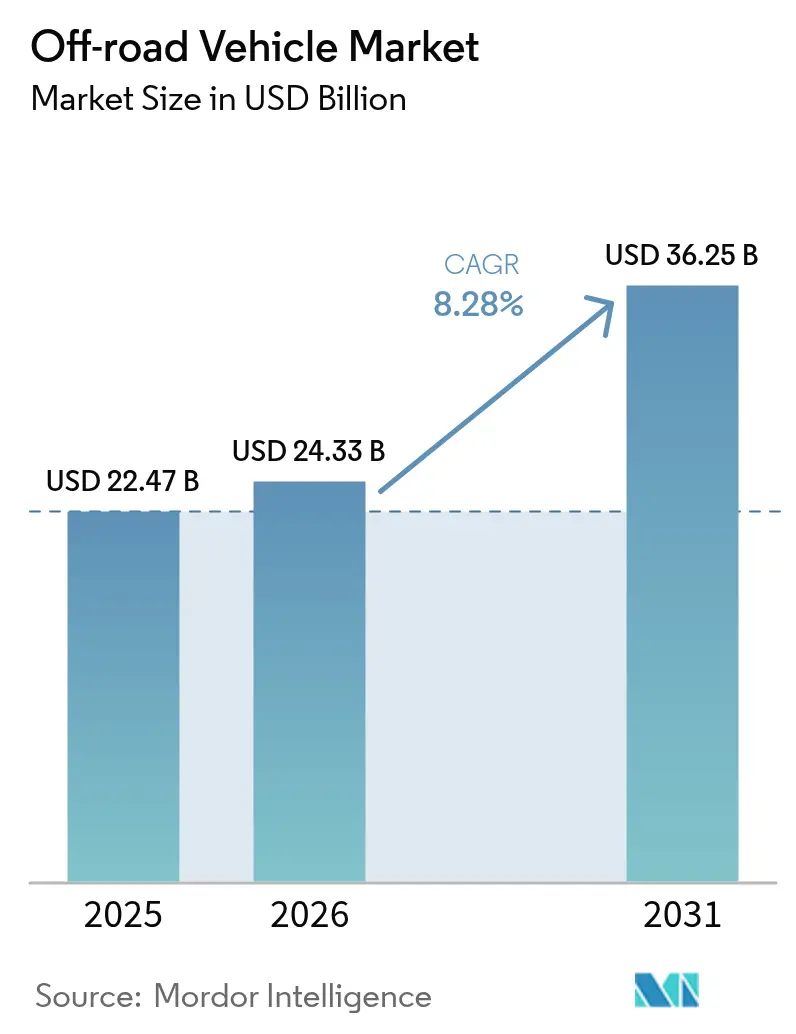

El tamaño del Mercado de Vehículos Todoterreno en 2026 se estima en USD 24,33 mil millones, creciendo desde el valor de 2025 de USD 22,47 mil millones con proyecciones para 2031 que muestran USD 36,25 mil millones, creciendo a una CAGR del 8,28% durante el período 2026-2031. Este crecimiento surge de la confluencia de una mayor participación en recreación al aire libre, la aceleración de la electrificación y la expansión de aplicaciones utilitarias que continúan compensando las fluctuaciones cíclicas de ingresos entre los principales fabricantes. El creciente financiamiento de infraestructura de senderos, la adopción de agricultura de precisión y los programas de modernización de movilidad militar amplían aún más los grupos de demanda, mientras que la convergencia tecnológica en torno a la dirección asistida electrónica (EPS), la telemática y los sistemas de suspensión avanzados mejoran las propuestas de valor tanto para los compradores de consumo como para los comerciales. Incluso con contracciones de ingresos en los principales proveedores durante 2024, el mercado de vehículos todoterreno demuestra resiliencia mediante la diversificación en variantes eléctricas, contratos especializados de defensa y servicios de conectividad por suscripción que consolidan flujos de ingresos a largo plazo.

Conclusiones Clave del Informe

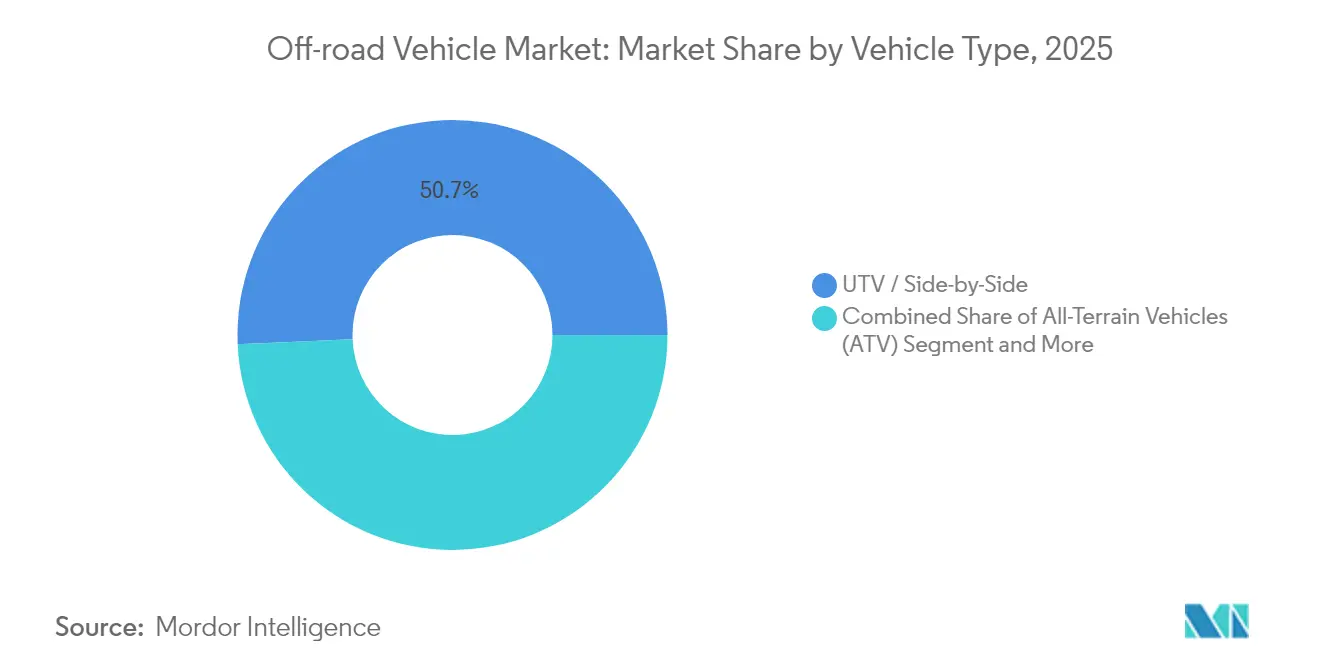

- Por tipo de vehículo, los UTV/Side-by-Sides lideraron con el 50,68% de la cuota del mercado de vehículos todoterreno en 2025; se pronostica que los UTV eléctricos crecerán a una CAGR del 8,32% hasta 2031.

- Por aplicación, los deportes y la recreación representaron el 41,05% del tamaño del mercado de vehículos todoterreno en 2025, mientras que la demanda militar y de aplicación de la ley se expande a una CAGR del 8,35% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna convencionales retuvieron el 83,05% de la cuota del tamaño del mercado de vehículos todoterreno en 2025, aunque los modelos eléctricos a batería registrarán la CAGR más alta del 8,30% hasta 2031.

- Por cilindrada del motor, el segmento de 400-800 cc mantuvo el 44,78% de la cuota del mercado de vehículos todoterreno en 2025; los motores de más de 800 cc están preparados para una CAGR del 8,37% hasta 2031.

- Por potencia, la banda de 50-100 kW capturó el 38,29% del tamaño del mercado de vehículos todoterreno en 2025, mientras que las unidades que superan los 100 kW se proyectan para registrar una CAGR del 8,44% para 2031.

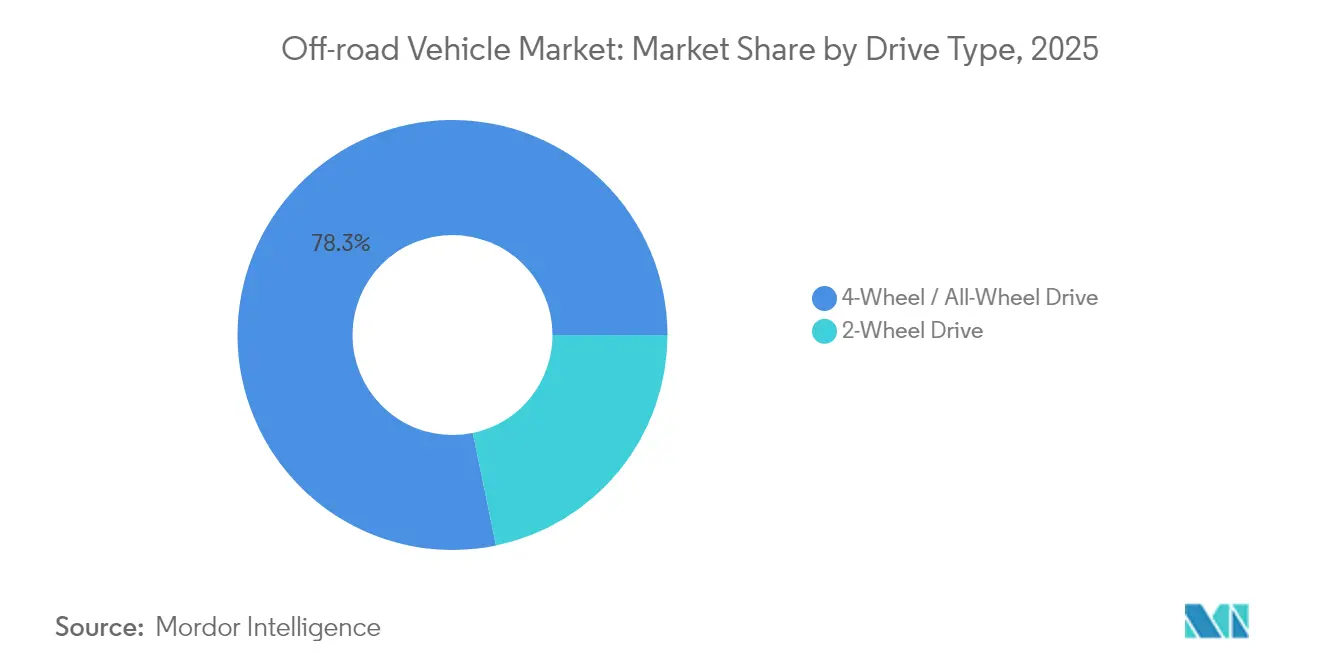

- Por sistema de tracción, las soluciones de tracción total (AWD) controlaron el 78,25% de la cuota del mercado de vehículos todoterreno en 2025 y se espera que progresen a una CAGR del 8,40% hasta 2031.

- Por capacidad de asientos, las configuraciones de dos plazas representaron el 51,72% del tamaño del mercado de vehículos todoterreno en 2025; las plataformas para tres o más pasajeros se expandirán a una CAGR del 8,47% hasta 2031.

- Por geografía, América del Norte representó el 37,84% del tamaño del mercado de vehículos todoterreno en 2025; Asia Pacífico se expandirá a una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vehículos Todo Terreno*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Turismo Recreativo al Aire Libre | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adquisición Táctica de ATV/UTV | +1.1% | Global, énfasis en regiones de la OTAN y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida Mecanización de Granjas Medianas | +0.9% | Global, concentrado en Asia Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Adopción de EPS Avanzado y Telemática | +0.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de E-ATVs de Bajo Ruido | +0.4% | Global, concentrado en centros de producción de medios | Corto plazo (≤ 2 años) |

| Subsidios Nórdicos para el Mantenimiento de Senderos | +0.3% | Países nórdicos, con efecto secundario en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Turismo Recreativo al Aire Libre

La recreación al aire libre contribuyó USD 1,2 billones al PIB de Estados Unidos en 2024, equivalente al 2,3% de la producción nacional y apoyando múltiples empleos. La participación aumentó, impulsando las compras de ATV y UTV para paseos por senderos y expediciones de campo abierto. En 2024, el motociclismo y el uso de ATVs generaron una gran proporción del valor económico añadido, lo que subraya la fuerte demanda en el mercado de vehículos todoterreno. Los programas de subsidios estatales amplifican el efecto: el Fondo de Recreación al Aire Libre de Colorado distribuyó una cantidad considerable a proyectos de acceso, mientras que las subvenciones de contrapartida de Oregón impulsaron los clusters de manufactura rural. Los sistemas de senderos crean poderosos efectos multiplicadores; la red de motos de nieve de Minnesota genera importantes ingresos turísticos anuales, reforzando el efecto multiplicador del sector en las economías locales y estabilizando las ventas estacionales de vehículos.

Adquisición Táctica de ATV/UTV por Fuerzas de Defensa

Las agencias de defensa buscan activos de movilidad ligera para patrullaje fronterizo, operaciones especiales y logística en terrenos difíciles. La próxima licitación de frontera norte de India especifica capacidad de transporte en helicóptero, configuraciones de cuatro asientos y opciones de navegación autónoma para maximizar la flexibilidad táctica. El programa FAMOUS de Europa, coordinado por Finlandia, se enfoca en la operatividad en el Ártico con vehículos que toleran arranques a –46 °C y funcionalidad anfibia para los períodos de deshielo. Estados Unidos asigna cierta cantidad anualmente para adquirir Vehículos de Combate Ultraligeros con límites de peso en vacío de 4.500 libras y requisitos de autonomía de 250 millas. Este impulso de múltiples programas alienta a los fabricantes a desarrollar chasis modulares que acepten kits de blindaje, sensores antidrón y trenes motores híbridos, fortaleciendo la cartera de pedidos a pesar de las fluctuaciones cíclicas en el sector civil.

Rápida Mecanización de Granjas Medianas

Las granjas medianas adoptan cada vez más ATVs y UTVs utilitarios para cubrir brechas de mano de obra y mejorar la eficiencia en el campo. Los módulos de dirección GPS Cinemática en Tiempo Real ahora se adaptan a plataformas de 250-500 cc, lo que permite una precisión a nivel centimétrico para la siembra y la fumigación, antes limitada a tractores grandes. Los ecosistemas de accesorios se han multiplicado, con mini-rastras, aireadores y fumigadores que amplían el rango funcional de los motores de cilindrada media. A medida que las plataformas de agricultura de precisión integran telemática, los gerentes de granjas obtienen diagnósticos remotos y análisis de uso, extendiendo los ciclos de vida de los activos y reduciendo el costo total de propiedad. La tendencia es particularmente pronunciada en India, Brasil y Tailandia, donde las explotaciones fragmentadas hacen que los vehículos compactos sean más económicos que la maquinaria de gran tamaño.

Adopción de EPS Avanzado y Telemática

Los sistemas de dirección asistida digital de nueva generación integran sensores de par electrónicos y motores sin escobillas que reducen la fatiga del conductor al tiempo que permiten una sensación de dirección programable en diferentes modos de terreno. Los diseños electrohidráulicos reemplazan los voluminosos vínculos hidráulicos con cableado liviano, reduciendo el esfuerzo de dirección hasta en dos quintos y disminuyendo el ruido de la cabina para mejorar el confort en viajes largos. Los avances paralelos en telemática reflejan el transporte de larga distancia: la conectividad mediante bus CAN ofrece paneles de rendimiento en tiempo real, alertas de mantenimiento predictivo y geovallado para operadores de flotas. Los fabricantes de equipo original ya incorporan sistemas de evitación de colisiones basados en radar y frenado de emergencia automático, alineando los estándares de seguridad todoterreno con los requisitos comerciales en carretera y ampliando la aceptación entre compradores institucionales como empresas de servicios públicos y servicios de emergencia.

Análisis del Impacto de las Restricciones del Mercado de Vehículos Todo Terreno*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales y del Ciclo de Vida | -1.1% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Crisis en la Cadena de Suministro del Litio | -0.9% | Global, aguda en regiones dependientes de baterías | Mediano plazo (2-4 años) |

| Regulaciones Crecientes Relacionadas con Lesiones | -0.8% | Global, más estrictas en la UE y mercados desarrollados | Corto plazo (≤ 2 años) |

| Prohibiciones de Uso en Áreas de Conservación | -0.6% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crisis en la Cadena de Suministro del Litio para Trenes Motores Eléctricos

China actualmente refina más de tres quintos del litio mundial y fabrica cuatro quintos de las baterías, generando exposición para los fabricantes de equipo original globales a medida que la demanda aumenta. Estados Unidos asignó fondos bajo la Ley de Reducción de la Inflación para el procesamiento doméstico, pero los obstáculos en los permisos y las preocupaciones comunitarias están retrasando la apertura de minas. Las startups de extracción electroquímica prometen soluciones de menor impacto pero aún se encuentran en etapa precomercial. Hasta que se materialice una oferta diversificada, los precios de las baterías pueden mantenerse volátiles, limitando la paridad de costo total que acelera la adopción de ATVs eléctricos, particularmente en mercados en desarrollo sensibles al precio.

Regulaciones Crecientes Relacionadas con Lesiones y Límites de Velocidad

Tras una serie de accidentes de alto perfil, los reguladores de todo el mundo impusieron limitadores de velocidad más estrictos, revisaron los estándares de cascos y establecieron formación obligatoria en seguridad para conductores. La Unión Europea simultáneamente impuso techos de emisiones de la Etapa V sobre motores no de carretera, requiriendo costosos sistemas de postratamiento en segmentos superiores a 19 kW. Las normas de Flotas Limpias Avanzadas de California introducen fases de cumplimiento transitorio que obligan a opciones de cero emisiones en las flotas de concesionarios, complicando la gestión de inventarios para los fabricantes de equipo original. El cumplimiento de diversos reglamentos regionales eleva los costos de homologación y alarga los ciclos de desarrollo, amortiguando temporalmente los lanzamientos de nuevos modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vehículos Todo Terreno

Por Tipo de Vehículo:

Liderazgo de los UTV con Impulso EléctricoLos UTVs y side-by-sides capturaron el 50,68% de la cuota del mercado de vehículos todoterreno en 2025 al combinar capacidad de pasajeros, utilidad de carga y sofisticación de suspensión. El segmento alcanzó un tamaño sólido en el mercado de vehículos todoterreno, impulsado por pedidos de recreación, agricultura y defensa. Los derivados eléctricos de UTV ahora registran la CAGR más rápida del 8,32% a medida que los fabricantes de equipo original introducen paquetes de baterías de 15 kWh que ofrecen una velocidad máxima de 80 km/h y ciclos de recarga inferiores a 3 horas.

La demanda de vehículos todo terreno (ATV) sigue siendo sólida en regiones con restricciones de anchura estrictas que favorecen los chasis más estrechos. Por el contrario, la demanda de nicho para plataformas anfibias y motos de nieve persiste donde prevalecen los extremos climáticos. La diferenciación competitiva depende de la suspensión ajustable, la arquitectura de válvula activa DYNAMIX de Polaris y la digitalización de cabina mediante sistemas de mando de conducción con pantalla táctil. La cartera de tipos de vehículos, por tanto, equilibra los volúmenes de motores de combustión interna heredados frente a los vectores de crecimiento eléctrico emergentes, lo que permite a los fabricantes de equipo original cubrirse ante la incertidumbre de propulsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación:

Dominio de la Recreación en Medio del Auge MilitarLos deportes y la recreación representan el 41,05% del mercado de vehículos todoterreno en 2025, beneficiándose de una participación récord en senderos mientras millones de estadounidenses se aventuran al aire libre. La demanda militar y de aplicación de la ley escalará a una CAGR del 8,35% a medida que las agencias de adquisición buscan movilidad táctica ligera con compatibilidad de transporte en helicóptero y modos híbridos de vigilancia silenciosa.

La agricultura y la silvicultura absorben UTVs de cilindrada media equipados con implementos accionados por toma de fuerza, mientras que las empresas de construcción requisan unidades de alta carga para la logística en sitios remotos. Los conceptos emergentes de turismo, como las expediciones de campo abierto guiadas, amplían aún más los casos de uso comercial. La adaptabilidad multifunción, por tanto, sostiene los volúmenes de referencia incluso cuando el gasto discrecional del consumidor disminuye.

Por Tipo de Propulsión:

El Motor de Combustión Interna Mantiene su Posición, La Electricidad Gana TerrenoLos motores de combustión interna representaron el 83,05% de la cuota del mercado de vehículos todoterreno en 2025, respaldados por la infraestructura de abastecimiento de combustible ubicua y las cadenas de suministro maduras. Sin embargo, los modelos eléctricos a batería registran la CAGR más pronunciada del 8,30%, lo que refleja el impulso de políticas y la caída de los costos de las celdas.

Los conceptos de híbridos con extensor de autonomía reducen la ansiedad de los clientes al combinar paquetes de 10 kWh con generadores compactos, extendiendo el tiempo de funcionamiento sin comprometer el par a baja velocidad. Los prototipos de pila de combustible de hidrógeno siguen siendo esfuerzos de investigación y desarrollo, pero señalan vías para flotas de rescate de uso intensivo que requieren un reabastecimiento rápido en climas fríos. La diversificación de la propulsión mitiga los riesgos regulatorios al tiempo que invita a nuevos ecosistemas de proveedores en torno al arrendamiento y el reciclaje de baterías.

Por Cilindrada del Motor:

Punto Óptimo en el Rango Medio, Crecimiento en el Extremo SuperiorLos motores de 400 cc a 800 cc representaron el 44,78% de la cuota del mercado de vehículos todoterreno en 2025, favorecidos por el par y el peso equilibrados que se adaptan a roles mixtos recreativos y utilitarios. Las unidades de más de 800 cc registran la CAGR más alta del 8,37% hasta 2031, impulsadas por entusiastas del rendimiento y operadores comerciales que transportan cargas más pesadas o remolcan niveladoras de senderos.

Las máquinas de menos de 400 cc mantienen la asequibilidad de nivel de entrada, sosteniendo el flujo del canal para los concesionarios y cultivando nuevos grupos de conductores. La jerarquía de cilindradas se ve gradualmente perturbada por los trenes motores eléctricos medidos en kilovatios en lugar de centímetros cúbicos, lo que obliga a los fabricantes de equipo original a reformular los relatos de marketing en torno a las curvas de par y las capacidades modulares de baterías.

Por Potencia:

La Premiumización Impulsa la Demanda de Alta PotenciaLas plataformas en la banda de 50-100 kW representaron el 38,29% del tamaño del mercado de vehículos todoterreno en 2025, ya que satisfacen adecuadamente la mayoría de los requisitos de aventura para el consumidor y de uso comercial ligero. Los vehículos que entregan más de 100 kW exhiben una CAGR del 8,44%, respaldados por compradores adinerados que priorizan la aceleración, la capacidad de escalada de pendientes y la potencia accesoria para cabrestantes o cabinas con climatización.

Las ofertas de menos de 50 kW siguen siendo vitales para la formación de jóvenes, las flotas de alquiler y los usuarios rurales sensibles al costo. Los trenes motores eléctricos permiten modos de potencia seleccionables que permiten a los propietarios reducir la potencia para conductores novatos, ampliando la accesibilidad doméstica y mejorando el valor de reventa al acomodar diversos niveles de habilidad.

Por Tipo de Tracción:

Dominio de la Tracción Total Reforzado por la Vectorización Electrónica del ParLos sistemas de tracción total (AWD) y tracción en las cuatro ruedas (4WD) mantuvieron el 78,25% de la cuota del mercado de vehículos todoterreno en 2025, lo que refleja las expectativas de los usuarios de confianza en todo tipo de terreno en escenarios de barro, nieve y roca. Los trenes motores de próxima generación incorporan diferenciales de deslizamiento limitado electrónicos y algoritmos predictivos de tracción que ajustan la distribución del par en milisegundos, mejorando la economía de combustible y la autonomía de la batería al tiempo que minimizan el daño por patinaje de ruedas en senderos sensibles.

La tracción en dos ruedas persiste en campos agrícolas planos y segmentos con restricciones presupuestarias, pero pierde cuota a medida que los fabricantes de equipo original estandarizan la tracción en las cuatro ruedas seleccionable en los acabados de nivel medio. Debido a la simplificación de componentes y al uso compartido de piezas, el costo de propiedad a largo plazo se reduce entre las unidades de tracción en 2 ruedas y 4 ruedas, garantizando que la tracción total siga siendo la opción predeterminada para los compradores multipropósito.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Capacidad de Asientos:

Las Experiencias en Grupo Impulsan la Adopción de Múltiples PasajerosLas unidades de dos plazas retuvieron el 51,72% de la cuota del mercado de vehículos todoterreno en 2025, capitalizando en parejas y combinaciones de guía-cliente. Los vehículos configurados para tres o más ocupantes, sin embargo, crecen a una CAGR del 8,47% al resultar atractivos para familias y operadores turísticos que enfatizan las experiencias compartidas.

Los fabricantes de equipo original se diferencian con asientos modulares de banco, plataformas de carga plegables y anclajes integrados para sillas de bebé que amplían el alcance demográfico. Las cabinas para múltiples pasajeros abren ventas adicionales de portaequipajes para el techo, sistemas de infoentretenimiento y opciones de climatización, elevando los precios promedio de transacción al tiempo que distribuyen los costos del vehículo entre aventuras en grupo.

Análisis Geográfico

Mercado de Vehículos Todo Terreno en América del Norte

América del Norte aseguró el 37,84% de la cuota del mercado de vehículos todo terreno en 2025, respaldada por la contribución del PIB de la recreación al aire libre y las extensas redes de senderos subvencionadas por subsidios estatales. Los estados de la zona de nevadas invirtieron grandes cantidades anualmente en programas de mantenimiento de pistas que estimularon los ingresos por turismo, mientras que Wisconsin y Alaska reembolsaron el 100% de los costos elegibles de mantenimiento de senderos, anclando una demanda estable incluso durante las desaceleraciones económicas. Las asociaciones de financiamiento de concesionarios, como la renovación de Sheffield Financial con Polaris, facilitan el acceso al crédito para los compradores y sostienen la rotación en los salones de ventas. Sin embargo, las restricciones en áreas de conservación en las provincias canadienses introducen complejidad operativa, lo que impulsa a los fabricantes de equipos originales a suministrar trenes de potencia más silenciosos y motores que cumplan con las normas de emisiones para satisfacer los criterios de permisos.

Mercado de Vehículos Todo Terreno en Asia-Pacífico

Asia-Pacífico registra la tasa de crecimiento anual compuesto más rápida del 8,42% hasta 2031, a medida que los consumidores de clase media en proceso de urbanización adoptan marcas de estilo de vida al aire libre y los gobiernos financian la conectividad rural. Las ventas de vehículos todo terreno en India crecieron drásticamente, impulsadas por el marketing de turismo de aventura y las iniciativas de mecanización agrícola. Los fabricantes de equipos originales regionales como CFMOTO aprovechan cadenas de suministro verticalmente integradas para ofrecer precios competitivos, lo que les permite capturar contratos de exportación y alcanzar dos quintas partes de la cuota del mercado mundial.

Mercado de Vehículos Todo Terreno en Europa

El crecimiento de Europa es más lento, pero el impulso regulatorio se alinea con los imperativos de electrificación. Las normas de emisiones de la Fase V para maquinaria no de carretera elevan el gasto en investigación y desarrollo en postratamiento y trenes de potencia alternativos, estimulando indirectamente la innovación en conceptos híbridos y de pila de combustible. Las nuevas normas NRMM vigentes a partir de 2028 establecen umbrales de pequeñas series de 70 unidades, lo que otorga a las empresas emergentes eléctricas de nicho vías de certificación manejables. Los países nórdicos despliegan subsidios de larga duración para el mantenimiento de senderos con el fin de impulsar el turismo, un modelo que Alemania y Austria evalúan ahora para las regiones alpinas. En consecuencia, aunque las cargas de cumplimiento normativo restringen los volúmenes a corto plazo, la demanda a largo plazo pivotará hacia modelos de bajas emisiones, lo que permitirá a los proveedores europeos recuperar las inversiones mediante precios premium.

Panorama Competitivo

El sector muestra una fragmentación moderada, con los cinco principales actores, incluidos Polaris, BRP, Yamaha, Honda y Arctic Cat, que controlan una cuota combinada notable del mercado de vehículos todoterreno. La volatilidad de los ingresos golpeó a los titulares en 2024: Polaris retrocedió ligeramente en los últimos años, mientras que BRP reportó una caída de ventas de un quinto y una caída de ingresos netos de cuatro quintos, lo que refleja la normalización del inventario tras la demanda anticipada durante la pandemia. Los competidores con costos competitivos de China y Taiwán ganan terreno al incluir accesorios y ampliar garantías, lo que obliga a las marcas establecidas a acelerar la electrificación y el despliegue de servicios conectados[1]"Presentación para Inversores del Tercer Trimestre de 2024," BRP Inc., brp.com.

La inversión en tecnología diferencia a los líderes; Polaris escala su suspensión activa DYNAMIX, mientras que BRP integra la amortiguación adaptativa Smart-Shox para ampliar las brechas de confort de conducción. Yamaha aprovecha su legado en deportes de motor para introducir transmisiones sin embrague y mapas de acelerador por cable, mejorando la accesibilidad para principiantes. Las patentes subrayan el enfoque en la innovación: el sistema de gestión de energía de Cummins equilibra la entrega de potencia híbrida para hacer funcionar cabrestantes y sistemas de climatización sin sobrecargar las reservas de batería, lo que resulta atractivo para los operadores de flotas en servicios públicos y minería[2]"Patente de Sistema de Gestión de Energía y Control de Accesorios de Vehículos EE.UU. 12043241 B2," Oficina de Patentes y Marcas de Estados Unidos, uspto.gov.

Las alianzas estratégicas proliferan: Synchrony Financial renovó un acuerdo plurianual con BRP para proporcionar préstamos minoristas, mientras que Hitachi suministra unidades de control electrónico que permiten actualizaciones de software de forma inalámbrica que desbloquean modos de rendimiento de pago. Estas asociaciones desplazan los modelos de ingresos hacia suscripciones de servicios que suavizan la ciclicidad de las ventas por unidades. Los especialistas en vehículos eléctricos como Volcon y Segway Powersports abordan nichos de espacio en blanco como la cinematografía con drones mediante trenes motores casi silenciosos, erosionando los márgenes premium y presionando a los titulares para lanzar sub-marcas de vehículos eléctricos o empresas conjuntas con fabricantes de baterías.

Líderes de la Industria de Vehículos Todoterreno

Arctic Cat Inc.

Bombardier Recreational Products Inc.

Honda Motor Co. Ltd

Polaris Inc.

Yamaha Motor Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Vehículos Todo Terreno Incluidas en este Informe

- Polaris Inc.

- Bombardier Recreational Products Inc. (Can-Am)

- Yamaha Motor Corp.

- Textron Inc. (Arctic Cat)

- Kawasaki Heavy Industries Ltd.

- Suzuki Motor Corp.

- Honda Motor Co. Ltd.

- CFMOTO Powersports Inc.

- Kwang Yang Motor Co. Ltd. (Kymco)

- American LandMaster

- Tracker Off-Road (Bass Pro Shops)

- Kubota Corp. (RTV)

- John Deere (Gator)

- Mahindra & Mahindra Ltd.

- Segway Powersports

- Hisun Motors Corp.

- Linhai Group

- TGB (Taiwan Golden Bee)

- DRR USA

Desarrollo Reciente de la Industria en el Mercado de Vehículos Todo Terreno

- Abril de 2025: Sheffield Financial y Polaris Inc. extendieron su asociación de financiamiento minorista, actualizando las herramientas de precalificación de concesionarios para acelerar las aprobaciones de productos Polaris nuevos y de segunda mano.

- Marzo de 2025: Polaris Inc. presentó su línea de motos de nieve 2026, añadiendo los modelos Voyageur de trabajo y recreación, los acabados limitados PRO RMK y una serie TITAN ampliada, con la personalización SnowCheck vigente hasta marzo de 2025.

Alcance del Informe del Mercado Global de Vehículos Todoterreno

Los vehículos todoterreno son vehículos especialmente diseñados para conducir en carreteras accidentadas y aplicaciones fuera de carretera. Los vehículos proporcionan mayor tracción, durabilidad y potencia en comparación con los vehículos convencionales. Los vehículos todoterreno tienen una amplia gama de usuarios en agricultura, minería, construcción y otros sectores.

El mercado de vehículos todoterreno está segmentado por tipo de vehículo, aplicación y geografía. Según el tipo de vehículo, el mercado está segmentado en vehículos de tarea utilitaria (UTV) y vehículos todo terreno (ATV). Según el tipo de aplicación, el mercado está segmentado en aplicaciones deportivas, agrícolas y otras. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo. El tamaño del mercado y el pronóstico para cada segmento se han calculado en base al valor (USD miles de millones).

Resumen de la Segmentación

| Vehículos Todo Terreno (ATV) |

| Vehículos de Tarea Utilitaria (UTV) / Side-by-Sides |

| Motocicletas de Tierra / Todoterreno |

| Motos de Nieve |

| Vehículos Todoterreno Anfibios y Especiales |

| Deportes y Recreación |

| Agricultura y Silvicultura |

| Industrial y Construcción |

| Militar y Aplicación de la Ley |

| Otros Usos Comerciales (turismo, búsqueda y rescate) |

| Combustión Interna (Gasolina / Diésel) |

| Híbrido |

| Eléctrico a Batería |

| Pila de Combustible de Hidrógeno |

| Menos de 400 cc |

| 400 – 800 cc |

| Más de 800 cc |

| Menos de 50 kW |

| 50 – 100 kW |

| Más de 100 kW |

| Tracción en 2 Ruedas |

| Tracción en 4 Ruedas / Tracción Total |

| 1 Pasajero |

| 2 Pasajeros |

| 3 Pasajeros o Más |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos Todo Terreno (ATV) | |

| Vehículos de Tarea Utilitaria (UTV) / Side-by-Sides | ||

| Motocicletas de Tierra / Todoterreno | ||

| Motos de Nieve | ||

| Vehículos Todoterreno Anfibios y Especiales | ||

| Por Aplicación | Deportes y Recreación | |

| Agricultura y Silvicultura | ||

| Industrial y Construcción | ||

| Militar y Aplicación de la Ley | ||

| Otros Usos Comerciales (turismo, búsqueda y rescate) | ||

| Por Tipo de Propulsión | Combustión Interna (Gasolina / Diésel) | |

| Híbrido | ||

| Eléctrico a Batería | ||

| Pila de Combustible de Hidrógeno | ||

| Por Cilindrada del Motor (cc) | Menos de 400 cc | |

| 400 – 800 cc | ||

| Más de 800 cc | ||

| Por Potencia (kW) | Menos de 50 kW | |

| 50 – 100 kW | ||

| Más de 100 kW | ||

| Por Tipo de Tracción | Tracción en 2 Ruedas | |

| Tracción en 4 Ruedas / Tracción Total | ||

| Por Capacidad de Asientos | 1 Pasajero | |

| 2 Pasajeros | ||

| 3 Pasajeros o Más | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para la demanda de vehículos todoterreno hasta 2031?

Se proyecta que los ingresos por unidad crecerán a una CAGR del 8,28%, llevando el valor global de USD 24,33 mil millones en 2026 a USD 36,25 mil millones para 2031.

¿Qué clase de vehículo lidera actualmente las ventas mundiales?

Los UTV/Side-by-Sides tienen el 50,68% del volumen de 2025 gracias a su combinación de capacidad de pasajeros y utilidad de carga.

¿Con qué rapidez crecen los modelos todoterreno eléctricos?

Las variantes eléctricas a batería superarán al conjunto del sector con una CAGR del 8,30% hasta 2031, respaldadas por políticas regulatorias y la reducción de los costos de baterías.

¿Por qué Asia Pacífico es la región de más rápida expansión?

El aumento de la renta disponible, la promoción del turismo de aventura y la mecanización agrícola impulsan las ventas en Asia Pacífico, generando una CAGR del 8,42% hasta 2031.

¿Qué factores ejercen presión sobre los proveedores de motores tradicionales?

Las normas de emisiones de la Etapa V, las restricciones en el suministro de litio y la ampliación de las regulaciones de seguridad elevan los costos de cumplimiento y aceleran la diversificación de la propulsión.

Última actualización de la página el: