Tamaño y Participación del Mercado de Dispositivos de Electrocirugía Ultrasónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Electrocirugía Ultrasónica por Mordor Intelligence

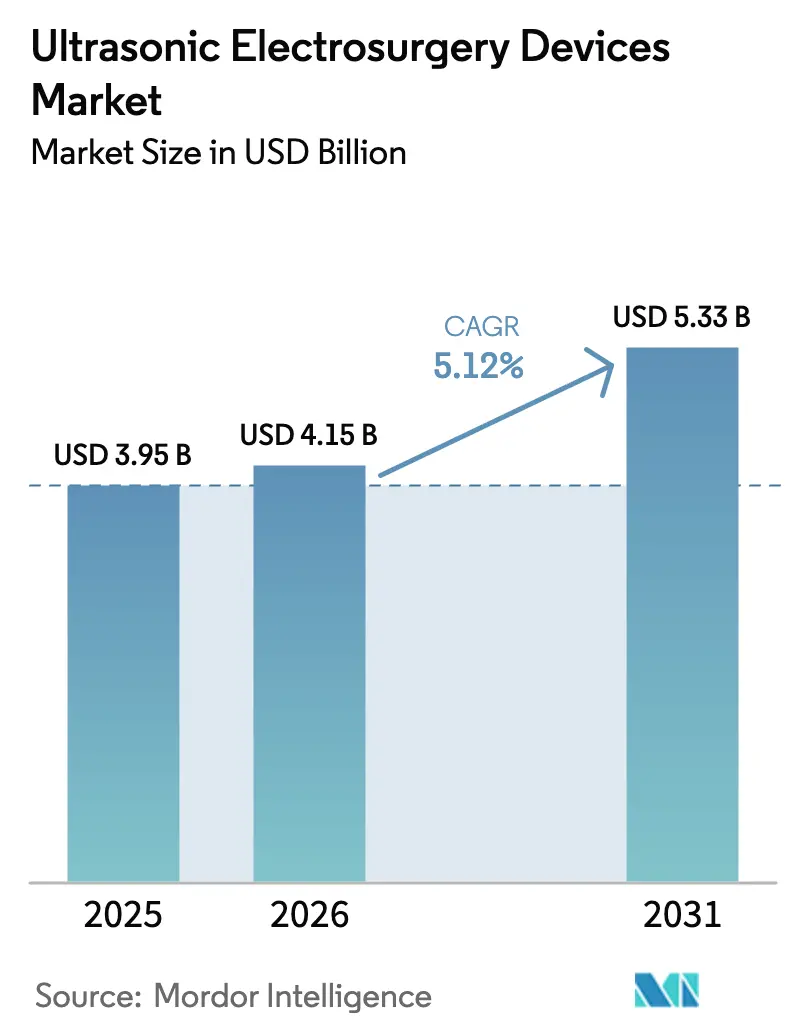

Se espera que el tamaño del Mercado de Dispositivos de Electrocirugía Ultrasónica aumente de USD 3.950 millones en 2025 a USD 4.150 millones en 2026 y alcance USD 5.330 millones en 2031, creciendo a una CAGR del 5,12% durante 2026-2031.

La demanda crece a medida que los hospitales actualizan sus plataformas de energía múltiple, los centros ambulatorios buscan casos de mayor margen en pacientes externos y los pagadores recompensan las tecnologías que reducen el uso de opioides. La cirugía asistida por robot amplía el rendimiento de los procedimientos e impulsa a los fabricantes de dispositivos a diseñar puntas ultrasónicas articuladas compatibles con las muñecas robóticas. Los cambios en el reembolso regional, como los pagos separados de los Estados Unidos para el año calendario 2025 por dispositivos no opioides, aceleran directamente las compras de capital. Los perfeccionamientos de plataformas que reducen el calor residual y prolongan la vida útil de los almohadillas sostienen los precios premium a medida que los cirujanos y los gestores de riesgos hacen seguimiento de los informes de incidentes de dispersión térmica. Los actores de nicho que se centran en la microcirugía de otorrinolaringología y el desbridamiento ortopédico amplían la oferta de productos, aunque los cuatro mayores proveedores siguen concentrando la mayor parte de los ingresos.

Conclusiones Clave del Informe

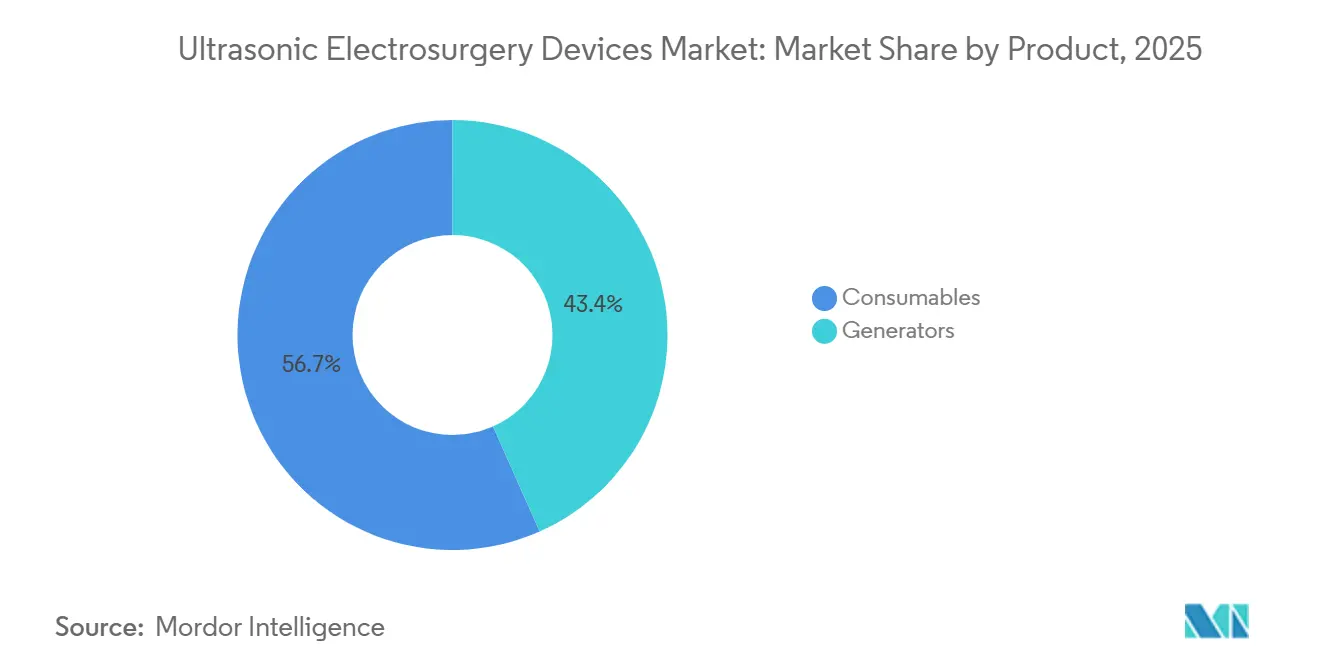

- Por tipo de producto, los consumibles lideraron con el 56,65% de la participación del mercado de dispositivos de electrocirugía ultrasónica en 2025, mientras que los generadores registraron la CAGR más rápida del 7,54% hasta 2031.

- Por procedimiento, la cirugía mínimamente invasiva representó el 63,21% del mercado de dispositivos de electrocirugía ultrasónica en 2025, y los flujos de trabajo asistidos por robot avanzan a una CAGR del 7,86% hasta 2031.

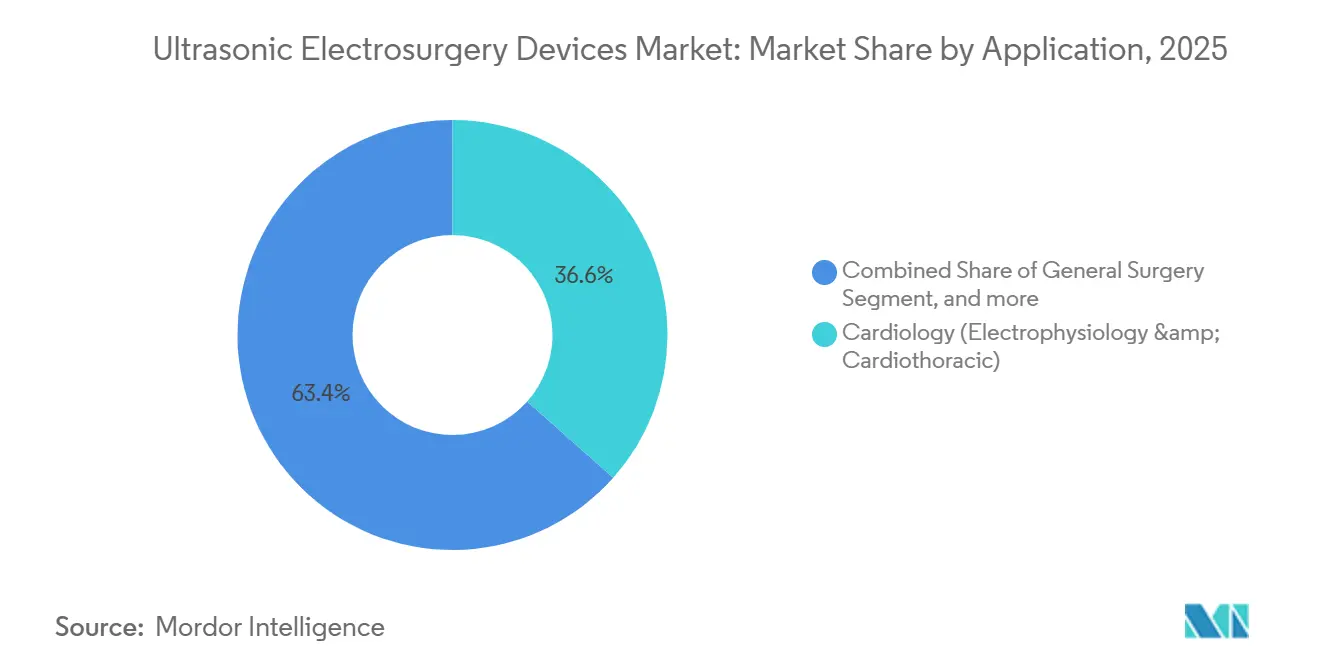

- Por aplicación, la cardiología representó el 36,56% del mercado de dispositivos de electrocirugía ultrasónica en 2025, y la ginecología se expande a una CAGR del 8,55% hasta 2031.

- Por tipo, los abladores HIFU aseguraron una participación del 42,2% en 2025, y se prevé que los sistemas de ablación quirúrgica ultrasónica crezcan a una CAGR del 7,45% hasta 2031.

- Por usuario final, los centros de cirugía ambulatoria representaron el 58,24% de los ingresos en 2025, aunque los hospitales registraron la CAGR más alta del 8,32% hasta 2031 al reemplazar plataformas de energía heredadas.

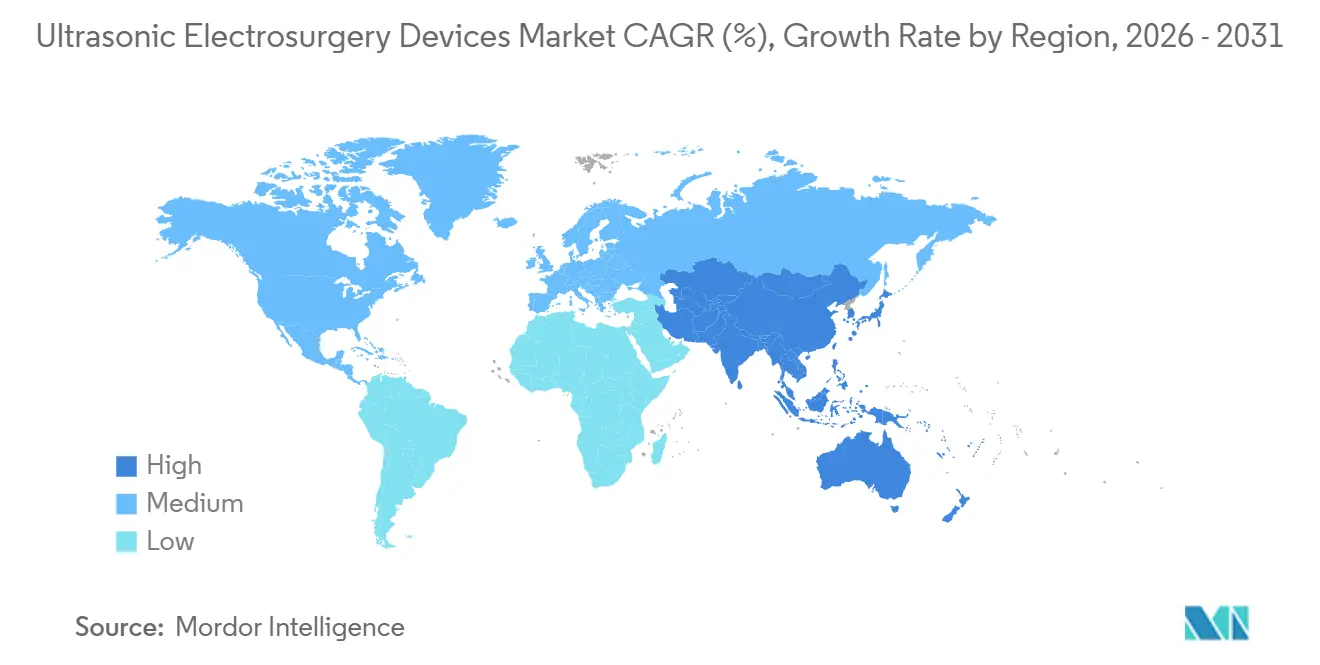

- Por geografía, América del Norte capturó el 40,43% de la participación en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 6,54% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Electrocirugía Ultrasónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen Global de Procedimientos Quirúrgicos | +1.2% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Preferencia por la Cirugía Mínimamente Invasiva | +1.5% | Global liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Plataformas de Energía Ultrasónica | +0.9% | Global con centros en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de la Presencia de Centros de Cirugía Ambulatoria en Todo el Mundo | +0.8% | América del Norte y Asia-Pacífico y América del Sur emergentes | Mediano plazo (2-4 años) |

| Integración con Sistemas Quirúrgicos Robóticos y Guiados por IA | +0.7% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Población Geriátrica e Incidencia de Enfermedades Crónicas | +0.6% | Global, agudo en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen Global de Procedimientos Quirúrgicos

Los hospitales realizaron casi 599.000 operaciones bariátricas en 2021, frente a las 508.000 de 2020, mientras que la gastrectomía en manga representó aproximadamente el 70% de los casos y la asistencia robótica alcanzó el 30% de los procedimientos en los Estados Unidos en 2022. Los registros suecos también registraron un crecimiento sostenido en las ablaciones de fibrilación auricular, lo que confirma una expansión procedimental más amplia que impulsa directamente la demanda de disección ultrasónica. Un metaanálisis muestra que estos sistemas ahorran un promedio de 19,78 minutos de tiempo operatorio y 45,25 mL de pérdida de sangre en comparación con la electrocirugía convencional[1]Agencia Nacional de Colaboración en Atención Sanitaria Basada en Evidencia, "Efectividad Comparativa de los Sistemas de Sellado de Vasos," neca.kr. El aumento más pronunciado se observa en Asia-Pacífico, donde el envejecimiento de la población y las enfermedades crónicas impulsan los volúmenes de quirófano, lo que lleva a los hospitales a invertir en plataformas que procesen más casos por sala.

Creciente Preferencia por la Cirugía Mínimamente Invasiva

Las técnicas mínimamente invasivas capturaron el 63,21% de los ingresos de 2025, respaldadas por cambios persistentes del entorno hospitalario al ambulatorio documentados en los datos del Proyecto de Costos y Utilización de la Atención Médica de los Estados Unidos. En un ensayo con 265 pacientes completado en diciembre de 2024, el Ethicon Harmonic 1100 logró el 99% de hemostasia, reforzando su alineación con los flujos de trabajo laparoscópicos. Un estudio de 2024 realizado en Irán encontró mayor hemoglobina posoperatoria y menos complicaciones cuando los instrumentos armónicos reemplazaron a los monopolares durante la histerectomía. Los pagos separados del CMS para dispositivos no opioides vigentes desde enero de 2025 crean un impulso directo de reembolso para las soluciones ultrasónicas que reducen el uso de opioides.

Avances Tecnológicos en Plataformas de Energía Ultrasónica

Olympus lanzó THUNDERBEAT II en octubre de 2025, añadiendo un escudo térmico distal que reduce la temperatura de la sonda en un 26,9% y tres modos de energía seleccionables, limitando así los intercambios de instrumentos durante casos complejos. El lanzamiento preclínico del Harmonic 700 de Ethicon en mayo de 2024 mostró una vida útil de la almohadilla 24 veces mayor y una transección más rápida que su predecesor, abordando las quejas de durabilidad observadas en los informes MAUDE de la FDA. InSightec Exablate continúa obteniendo aprobaciones de la FDA por varios años para nuevas indicaciones de ablación, combinando el ultrasonido focalizado de alta intensidad con imágenes de resonancia magnética para verificación en tiempo real. Los hospitales recompensan estas innovaciones con actualizaciones de generadores, lo que explica la CAGR del 7,54% esperada para los equipos de capital hasta 2031.

Expansión de la Presencia de Centros de Cirugía Ambulatoria en Todo el Mundo

El CMS otorgó un aumento de pago del 2,9% para aproximadamente 6.100 centros de cirugía ambulatoria de los Estados Unidos en su norma para el año calendario 2025 y abrió el código de transferencia C8000 para nuevos dispositivos de energía en octubre de 2024. Los ingresos de los centros de cirugía ambulatoria ya superaron el 58,24% en 2025 y registran una CAGR del 8,32% a medida que los operadores apuntan a volúmenes ambulatorios rentables y los pagadores aprueban listas de procedimientos más amplias. Las políticas de compensación de dispositivos introducidas en enero de 2024 deducen los altos costos de consumibles de los pagos, lo que hace que los precios en paquete y las piezas de mano reprocesadas sean fundamentales para los proveedores que atienden este canal. Las rápidas implementaciones de centros de cirugía ambulatoria en Singapur, Corea del Sur y Australia replican el modelo de los Estados Unidos, brindando a los fabricantes arenas adicionales de alto crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Consumibles de los Sistemas Ultrasónicos | -0.6% | Global, agudo en Asia-Pacífico y Oriente Medio y África sensibles a los costos | Corto plazo (≤ 2 años) |

| Estrictos Procesos de Aprobación Regulatoria Multirregional | -0.4% | Global con retrasos en Asia-Pacífico y la Unión Europea | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Cirujanos Capacitados en Ultrasonido | -0.5% | Global, más grave en Asia-Pacífico emergente y Oriente Medio y África | Mediano plazo (2-4 años) |

| Competencia de Modalidades Quirúrgicas Alternativas Basadas en Energía | -0.3% | Global, intensa en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles de los Sistemas Ultrasónicos

Las plataformas de generadores cuestan entre USD 15.000 y USD 40.000, y las piezas de mano de un solo uso oscilan entre USD 200 y USD 600, lo que tensiona los presupuestos de los centros de cirugía ambulatoria incluso después del aumento de pago del 2,9% del CMS. Las normas de compensación de dispositivos de enero de 2024 deducen adicionalmente los gastos de consumibles de los pagos, reduciendo los márgenes a menos que los centros negocien descuentos por paquete. Stryker obtuvo la autorización en julio de 2024 para vender tijeras Harmonic reprocesadas con descuentos del 30% al 50%, ofreciendo una solución inmediata para los proveedores con presupuesto ajustado. Las carteras de productos escalonadas que mantienen precios de entrada bajos sin canibalizar las líneas hospitalarias premium se han convertido en un requisito indispensable para los proveedores.

Estrictos Procesos de Aprobación Regulatoria Multirregional

China actualizó los dispositivos ultrasónicos para tejidos blandos a Clase III en agosto de 2023, añadiendo mandatos de ensayos clínicos que pueden extender las aprobaciones hasta dos años[2]Administración Nacional de Productos Médicos, "Aviso sobre el Ajuste del Catálogo de Clasificación," nmpa.gov.cn. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón exige la conformidad de seguridad eléctrica JIS T 0601 y el etiquetado local, lo que a menudo requiere un año adicional para la autorización. El Reglamento de Dispositivos Médicos de Europa, en vigor desde mayo de 2021, deja solo 30 organismos notificados disponibles para las evaluaciones de Clase IIb y III, generando cuellos de botella en los lanzamientos. Las empresas más pequeñas, por tanto, escalonan sus entradas, centrándose primero en los mercados locales hasta que los ingresos puedan financiar programas de cumplimiento más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Generadores Amplían el Margen Mientras los Consumibles Impulsan el Volumen

Los consumibles controlaron el 56,65% de los ingresos en 2025, impulsados por la demanda por procedimiento de cuchillas activas, tijeras y piezas de mano, aunque los generadores ofrecen mayor margen bruto y crecerán a una CAGR del 7,54% hasta 2031. Los hospitales invierten porque las consolas de energía múltiple eliminan la necesidad de acoplar unidades ultrasónicas y bipolares separadas. El THUNDERBEAT II de Olympus añade un modo ultrasónico independiente que los cirujanos activan sin cambiar de herramienta, lo que demuestra el argumento a favor del generador premium. El tamaño del mercado de dispositivos de electrocirugía ultrasónica para generadores está destinado a crecer de manera constante a medida que las instalaciones retiran las consolas de energía única.

Las cuchillas activas siguen siendo el subsegmento de consumibles más grande porque son obligatorias en laparoscopia, ginecología y oncología. Las opciones reprocesadas amenazan las ventas de nuevas unidades, como lo evidencia la autorización de la FDA de Stryker en julio de 2024 que permite a los centros de cirugía ambulatoria reducir costos a la mitad. Los proveedores responden con argumentos de durabilidad, como la vida útil de la almohadilla 24 veces mayor del Harmonic 700. Los paquetes de accesorios, incluidos pedales y cables, aseguran la participación del mercado de dispositivos de electrocirugía ultrasónica de los titulares al vincular a los compradores a conectores propietarios.

Por Tipo: HIFU Domina la Participación Mientras los Sistemas de Ablación Quirúrgica Lideran el Crecimiento

Los abladores HIFU capturaron el 42,2% de la participación en 2025 gracias a las aprobaciones de InSightec Exablate para temblor esencial, fibromas uterinos y metástasis óseas. Estos sistemas integran imágenes de resonancia magnética que guían la deposición de energía en tiempo real, lo que ayuda a evitar daños colaterales. Las plataformas de ablación quirúrgica ultrasónica se acelerarán a una CAGR del 7,45% a medida que los cirujanos oncológicos y ortopédicos adopten sondas que combinan corte, coagulación y cavitación. El tamaño del mercado de dispositivos de electrocirugía ultrasónica para estas aplicaciones se beneficia de la planificación impulsada por IA que adapta las secuencias de pulsos a la impedancia del tejido.

La terapia de ondas de choque sigue siendo un nicho porque el reembolso suele ser estable, pero los dispositivos de desbridamiento ortopédico de Bioventus y BOWA abren una oportunidad en los nichos de microcirugía de otorrinolaringología. Los reguladores chinos ahora clasifican el ultrasonido quirúrgico como Clase III, lo que retrasa la entrada pero confirma la confianza del Estado en el uso de alto riesgo. Los proveedores que superen esa barrera podrán acceder a vastos volúmenes de procedimientos en los hospitales terciarios de China.

Por Procedimiento: Los Flujos de Trabajo Asistidos por Robot Avanzan Más Allá de la Base Laparoscópica

La cirugía mínimamente invasiva representó el 63,21% de los ingresos de 2025, respaldada por datos claros sobre recuperación más rápida y reducción del dolor. Los flujos de trabajo asistidos por robot registrarán la CAGR más rápida del 7,86% debido a la expansión de las instalaciones de da Vinci y nuevos participantes como KARL STORZ LUNA. Los fabricantes de dispositivos ultrasónicos deben, por tanto, diseñar puntas articuladas compatibles con las muñecas robóticas o buscar asociaciones. La participación del mercado de dispositivos de electrocirugía ultrasónica para la cirugía abierta disminuye de manera constante, pero sigue siendo relevante para el trauma y el desbridamiento tumoral donde el control táctil es importante.

La evidencia clínica sigue acumulándose. El ensayo Harmonic 1100 de diciembre de 2024 reportó el 99% de hemostasia intraoperatoria, subrayando su idoneidad para la laparoscopia. Los sistemas robóticos actualmente dependen de selladores bipolares, dejando un espacio en blanco que los generadores con inteligencia en el efector final pueden ocupar. La plataforma inalámbrica Sonicision 7 de Medtronic señala este giro, aunque aún no existen vínculos formales con sistemas robóticos.

Por Aplicación: La Cardiología Sigue Liderando Mientras la Ginecología Avanza Rápidamente

La cardiología retuvo el 36,56% de la demanda de 2025, impulsada por el crecimiento de la ablación de fibrilación auricular y las herramientas ultrasónicas que limitan la lesión colateral miocárdica. La ginecología avanzará a una CAGR del 8,55% a medida que las histerectomías ambulatorias migren a los entornos de centros de cirugía ambulatoria y la evidencia se acumule de que la disección ultrasónica reduce la pérdida de sangre. El tamaño del mercado de dispositivos de electrocirugía ultrasónica para oncología también se acelera porque el ultrasonido focalizado guiado por resonancia magnética evita la resección abierta en tumores seleccionados de hígado y riñón.

La cirugía bariátrica en los Estados Unidos alcanzó 280.000 casos en 2022, con participaciones robóticas en crecimiento, y cada gastrectomía en manga típicamente consume una o dos tijeras ultrasónicas. La microcirugía de otorrinolaringología se beneficia de la baja dispersión térmica que protege los nervios craneales. El corte óseo ortopédico utiliza un volumen menor pero constante, apoyado por la precisión de la osteotomía en los procedimientos de fusión espinal.

Por Usuario Final: Los Hospitales Mantienen el Pico de Ingresos, los Centros de Cirugía Ambulatoria Impulsan el Crecimiento Incremental

Los hospitales produjeron el 58,24% de los ingresos en 2025 gracias a las cargas de casos complejos de oncología y cardiotorácica que demandan generadores con todas las funciones. Sin embargo, los centros de cirugía ambulatoria elevarán los ingresos más rápidamente a una CAGR del 8,32% a medida que el CMS amplíe los códigos CPT aprobados para centros de cirugía ambulatoria y otorgue pagos de transferencia para nuevos dispositivos. La industria de dispositivos de electrocirugía ultrasónica se adapta con generadores compactos y paquetes de piezas de mano de menor costo adaptados a centros con espacio limitado.

Las clínicas especializadas en urología o ginecología tienen aproximadamente el 12% de la participación y a menudo atienden a pacientes de pago directo que prefieren el alta el mismo día. Los institutos académicos impulsan la adopción temprana de instalaciones de ultrasonido focalizado guiado por resonancia magnética que superan los USD 2 millones por sala, canalizando datos de primeros estudios en humanos de vuelta a los reguladores y pagadores.

Análisis Geográfico

América del Norte representó el 40,43% de los ingresos globales de 2025 porque el aumento de pago del 2,9% de Medicare y la vía separada para dispositivos no opioides recompensan directamente la adopción ultrasónica. Canadá y México añaden totales menores, con los hospitales privados mexicanos comercializando paquetes bariátricos y cosméticos para turistas médicos entrantes. Las autorizaciones de novo de la FDA para Exablate muestran la apertura del regulador a la ablación no invasiva, un factor que mantiene saludables los flujos de capital.

Asia-Pacífico está en camino de lograr una CAGR del 6,54% hasta 2031. Japón ancla los ingresos regionales con ventas de Olympus Therapeutic Solutions superiores a JPY 360.000 millones en el ejercicio fiscal 2025 y lanzamientos locales de THUNDERBEAT II. La designación de Clase III de China en agosto de 2023 eleva las barreras, pero también señala el respaldo oficial, lo que lleva a los hospitales provinciales a presupuestar para sistemas de tejidos blandos de alto riesgo. India, Australia y Corea del Sur siguen con crecimiento de procedimientos vinculado al envejecimiento de la población y la expansión del seguro privado.

Europa concentra aproximadamente el 28% de los ingresos globales. Alemania, el Reino Unido y Francia representan el 60% de la demanda regional, aunque los cuellos de botella del Reglamento de Dispositivos Médicos ralentizan los lanzamientos de nuevas plataformas. Olympus introdujo THUNDERBEAT II en los mercados de la Unión Europea en octubre de 2025, enfatizando la menor temperatura de la sonda para satisfacer las preocupaciones de seguridad de los cirujanos. Italia y España enfatizan la adquisición de consumibles en primer lugar bajo normas de austeridad. América del Sur y Oriente Medio y África contribuyen con el resto, con los hospitales del Consejo de Cooperación del Golfo gastando en actualizaciones de energía y los importadores brasileños compensando los aranceles mediante acuerdos de ensamblaje local.

Panorama Competitivo

Ethicon, Medtronic, Stryker y Olympus juntos concentran entre el 55% y el 65% de los ingresos mundiales, un rango que confirma una concentración moderada. Olympus se diferencia mediante THUNDERBEAT II, que agrupa tres modos de energía y un escudo térmico que reduce las temperaturas residuales de la sonda en un 26,9%. Ethicon apuesta por las mejoras del Harmonic 700 que extienden la vida útil de la almohadilla veinticuatro veces en comparación con el modelo anterior ACE+7.

La adquisición de Asensus por parte de KARL STORZ en septiembre de 2024 le otorga un robot capaz de alojar piezas de mano ultrasónicas y posiciona a la empresa frente a Intuitive Surgical, que aún no ha adoptado la energía ultrasónica. Stryker interrumpe los precios de consumibles con autorizaciones de Harmonic reprocesado que reducen los costos de los centros de cirugía ambulatoria a la mitad. InSightec es pionera en el ultrasonido focalizado guiado por resonancia magnética no invasivo que omite los quirófanos tradicionales por completo y ya cuenta con múltiples aprobaciones de la FDA.

Competidores más pequeños como BOWA-electronic, Bioventus y Söring ganan participaciones de nicho en otorrinolaringología y desbridamiento ortopédico, prosperando a menudo en regiones donde los aranceles de importación bloquean a las marcas más grandes. La ventaja competitiva ahora gira en torno a la integración. Los proveedores que combinan modulación de energía guiada por IA, articulación robótica y generadores de modalidad cruzada aseguran cuentas plurianuales a medida que los hospitales buscan la estandarización de un único proveedor.

Líderes de la Industria de Dispositivos de Electrocirugía Ultrasónica

Medtronic

Boston Scientific Corporation

Olympus Corporation

Johnson & Johnson

Bioventus LLC (Misonix, Inc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Olympus Corporation (Olympus), una empresa global de MedTech comprometida con hacer la vida de las personas más saludable, segura y satisfactoria, lanzó THUNDERBEAT™ II, el dispositivo de energía híbrida de próxima generación para el manejo de tejidos blandos, diseñado para ofrecer una disección más rápida y hemostática y una transección de vasos grandes en cirugía tanto laparoscópica como abierta.

- Marzo de 2025: Johnson & Johnson MedTech, un actor global en tecnologías y soluciones quirúrgicas, lanzó el Sistema de Energía DUALTO, una solución quirúrgica que combina múltiples modalidades de energía en una plataforma integrada para su uso en cirugía abierta y mínimamente invasiva. El sistema puede combinarse con Soluciones de Servicio para apoyar el tiempo de actividad y está diseñado para funcionar con la aplicación de software Polyphonic Fleet para la gestión de dispositivos. DUALTO también ha sido diseñado para uso futuro con el Sistema Quirúrgico Robótico OTTAVA™ de la empresa.

- Agosto de 2024: KARL STORZ cerró su adquisición de Asensus Surgical por USD 300 millones, asegurando el sistema robótico LUNA.

Alcance del Informe Global del Mercado de Dispositivos de Electrocirugía Ultrasónica

Según el alcance del informe, los dispositivos de electrocirugía ultrasónica se refieren al uso de ondas sonoras con frecuencias superiores al límite audible superior de la audición humana, que generan calor y facilitan el corte y la coagulación. Estos dispositivos quirúrgicos se utilizan para incidir tejido, controlar la hemostasia provocando la coagulación de la sangre y destruir tejido mediante desecación. El Mercado de Dispositivos de Electrocirugía Ultrasónica está segmentado por Tipo de Producto (Generadores y Consumibles), Tipo (Abladores de Ultrasonido Focalizado de Alta Intensidad (HIFU), Abladores de Ultrasonido Focalizado Guiado por Resonancia Magnética (MRGFUS), Sistemas de Ablación Quirúrgica Ultrasónica y Sistemas de Terapia de Ondas de Choque), Aplicación (Cardiología, Ginecología, Cirugía General, Urología, Cirugía Bariátrica y Otros), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Generadores | |

| Consumibles | Cuchillas y Tijeras Activas |

| Piezas de Mano y Puntas | |

| Accesorios y Cables |

| Abladores HIFU |

| Abladores de Ultrasonido Focalizado Guiado por Resonancia Magnética |

| Sistemas de Ablación Quirúrgica Ultrasónica |

| Sistemas de Terapia de Ondas de Choque |

| Sistemas de Disección y Coagulación Ultrasónica |

| Cirugía Mínimamente Invasiva / Laparoscópica |

| Cirugía Asistida por Robot |

| Cirugía Abierta |

| Cardiología (Electrofisiología y Cardiotorácica) |

| Ginecología |

| Cirugía General |

| Urología |

| Cirugía Bariátrica |

| Cirugía Ortopédica |

| Oncología (Ablación Tumoral) |

| Otros (Neurocirugía, Otorrinolaringología) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Generadores | |

| Consumibles | Cuchillas y Tijeras Activas | |

| Piezas de Mano y Puntas | ||

| Accesorios y Cables | ||

| Por Tipo | Abladores HIFU | |

| Abladores de Ultrasonido Focalizado Guiado por Resonancia Magnética | ||

| Sistemas de Ablación Quirúrgica Ultrasónica | ||

| Sistemas de Terapia de Ondas de Choque | ||

| Sistemas de Disección y Coagulación Ultrasónica | ||

| Por Procedimiento | Cirugía Mínimamente Invasiva / Laparoscópica | |

| Cirugía Asistida por Robot | ||

| Cirugía Abierta | ||

| Por Aplicación | Cardiología (Electrofisiología y Cardiotorácica) | |

| Ginecología | ||

| Cirugía General | ||

| Urología | ||

| Cirugía Bariátrica | ||

| Cirugía Ortopédica | ||

| Oncología (Ablación Tumoral) | ||

| Otros (Neurocirugía, Otorrinolaringología) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de electrocirugía ultrasónica?

El mercado se situó en USD 4.150 millones en 2026 y está en camino de alcanzar USD 5.330 millones en 2031.

¿Qué categoría de producto lidera los ingresos actualmente?

Los consumibles, como las cuchillas activas y las piezas de mano, generaron el 56,65% de las ventas de 2025.

¿Qué región geográfica muestra el crecimiento futuro más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,54% hasta 2031, la tasa más rápida entre todas las regiones.

¿Cómo influyen los centros de cirugía ambulatoria en las decisiones de compra?

Los centros de cirugía ambulatoria concentran ahora el 58,24% de los ingresos por usuario final y crecen a una CAGR del 8,32%, lo que incentiva a los proveedores a lanzar generadores optimizados en costos y piezas de mano reprocesadas.

¿Qué característica tecnológica es más crítica en las plataformas de próxima generación?

La gestión térmica, ejemplificada por la reducción del 26,9% en la temperatura residual de la sonda del THUNDERBEAT II de Olympus, ocupa el primer lugar entre las prioridades de seguridad de los cirujanos.

¿Qué área de aplicación se espera que crezca más rápido?

Se proyecta que la ginecología crezca a una CAGR del 8,55% hasta 2031, impulsada por la migración de histerectomías ambulatorias y las reducciones demostradas en la pérdida de sangre.

Última actualización de la página el: