Tamaño y Participación del Mercado de Transductores de Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transductores de Ultrasonido por Mordor Intelligence

Se espera que el tamaño del Mercado de Transductores de Ultrasonido aumente de USD 4,15 mil millones en 2025 a USD 4,24 mil millones en 2026 y alcance USD 5,06 mil millones en 2031, creciendo a una CAGR del 3,59% durante 2026-2031.

La expansión sostenida del mercado oculta un cambio estructural desde las consolas hospitalarias piezoeléctricas hacia matrices basadas en silicio que impulsan dispositivos portátiles habilitados con IA para imágenes en el punto de atención y en el hogar. La demanda está migrando desde plataformas voluminosas basadas en consola hacia matrices grabadas en silicio que impulsan escáneres del tamaño de un bolsillo habilitados con IA. La escala de los semiconductores está reduciendo costos y habilitando diseños sin plomo, mientras que los cambios regulatorios como la directiva RoHS de la UE y la revisión del registro de dispositivos de China en 2024 están acelerando la adopción de arquitecturas de próxima generación. Los proveedores en entornos de emergencia y cuidados críticos están incorporando el ultrasonido portátil en el triaje, y los ecosistemas conectados a la nube ahora vinculan a las agencias de salud domiciliaria con los médicos supervisores. Los incentivos de fabricación nacional en India, China y Alemania están localizando las cadenas de suministro de obleas piezoeléctricas y chips CMUT, aliviando los cuellos de botella expuestos durante la escasez de semiconductores.

Conclusiones Clave del Informe

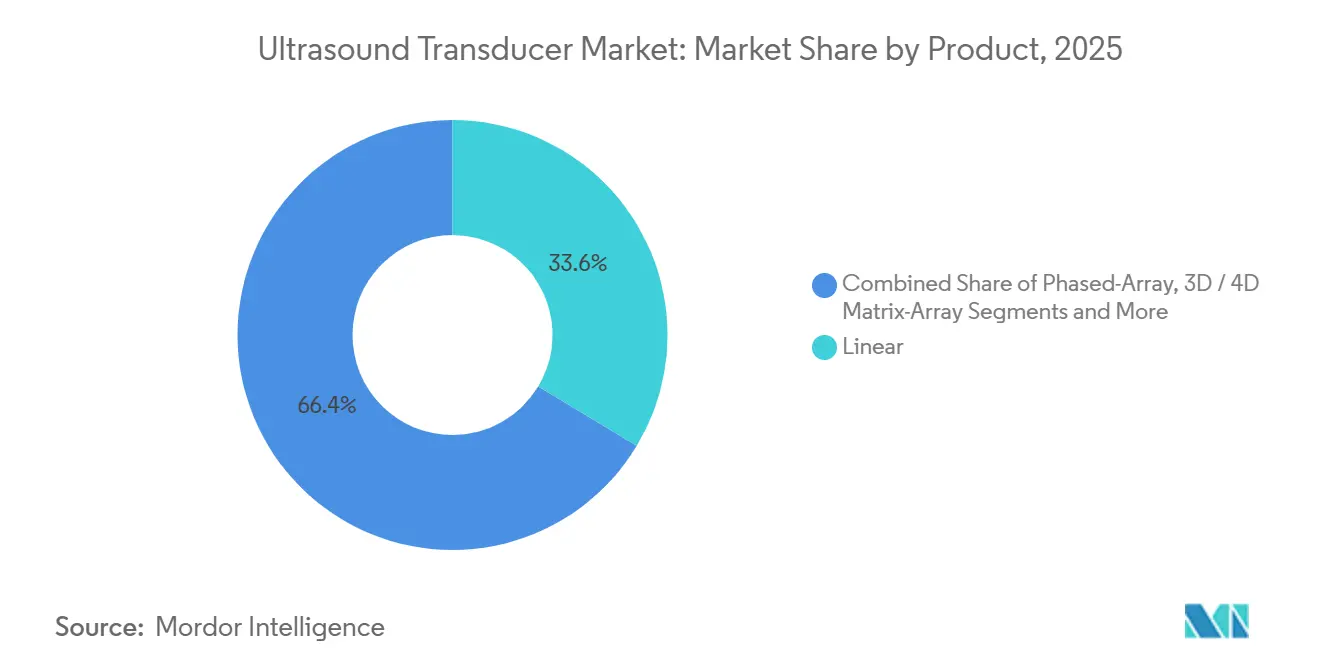

- Por categoría de producto, las sondas lineales lideraron con una participación de ingresos del 33,62% en 2025; las sondas de matriz de arreglo 3D/4D están en camino de registrar una CAGR del 7,25% hasta 2031.

- Por tecnología, los diseños de cristal piezoeléctrico capturaron el 62,73% de la participación del mercado de transductores de ultrasonido en 2025, mientras que se prevé que las arquitecturas CMUT se expandan a una CAGR del 6,14% hasta 2031.

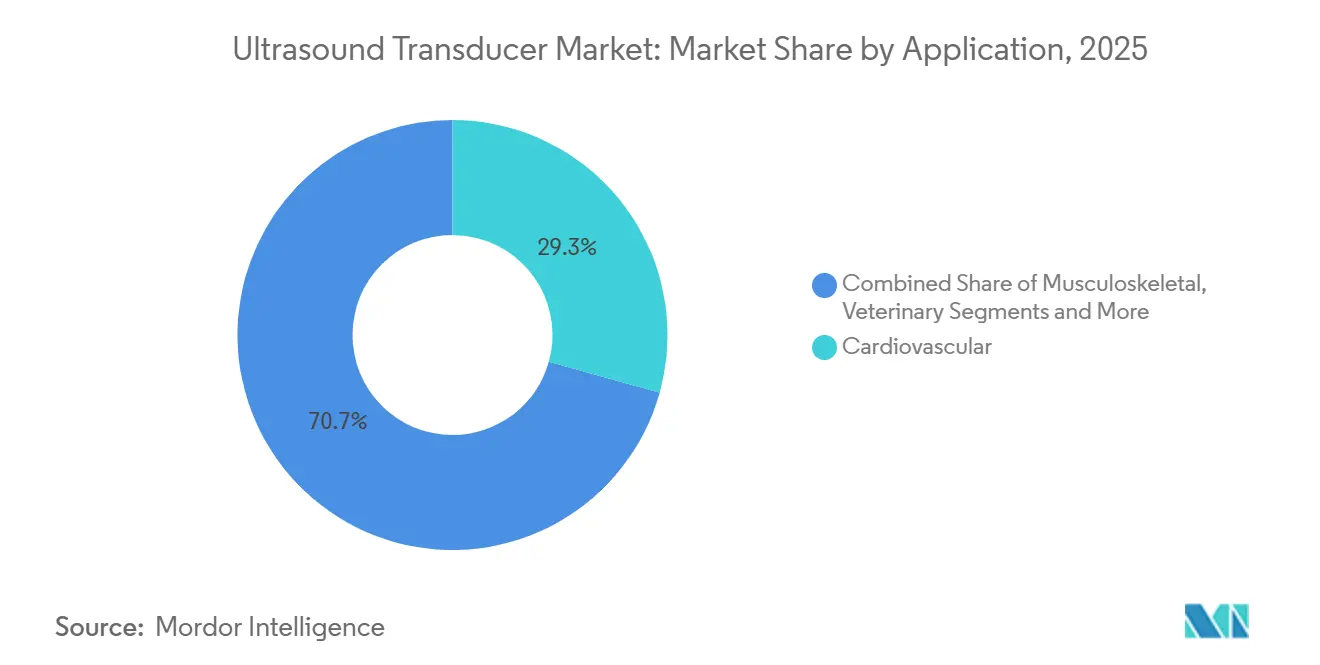

- Por aplicación, las imágenes cardiovasculares representaron el 29,32% del tamaño del mercado de transductores de ultrasonido en 2025 y los casos de uso en el punto de atención están creciendo a una CAGR del 6,25% durante el período de perspectiva.

- Por usuario final, los hospitales representaron el 54,73% de los ingresos de 2025; los entornos de atención médica domiciliaria representan la trayectoria más rápida con una CAGR del 7,84% hasta 2031.

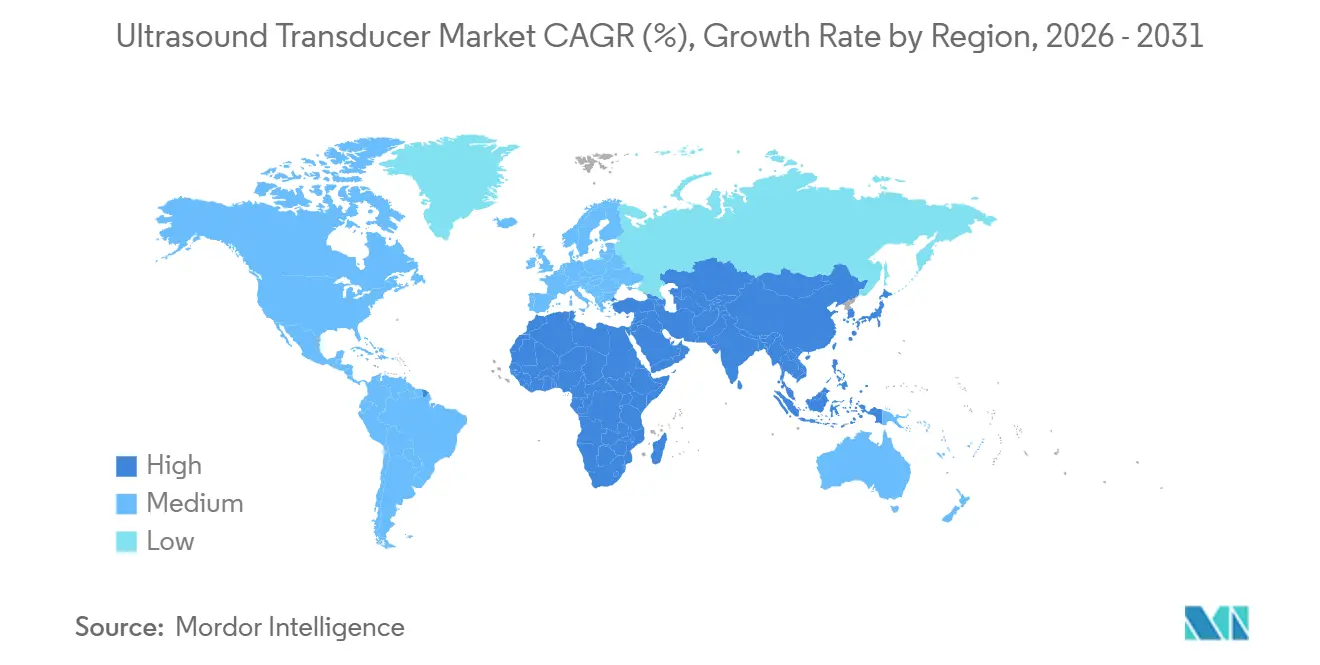

- Por geografía, Asia-Pacífico generó el 32,68% de los ingresos de 2025 y se espera que registre una CAGR del 6,74%, la más alta entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transductores de Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida hacia intervenciones mínimamente invasivas y guiadas por imagen | 0.8% | Global, con concentración en América del Norte y centros quirúrgicos avanzados de la UE | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos cardiovasculares y abdominales | 0.7% | Global, mayor carga en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión del cribado obstétrico en economías emergentes | 0.5% | Núcleo de Asia-Pacífico (India, Sudeste Asiático), extensión al África Subsahariana | Mediano plazo (2-4 años) |

| Aumento de la edad materna promedio en regiones desarrolladas | 0.4% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Auge en la adopción de ultrasonido en el punto de atención (POC) asistido por IA | 0.9% | América del Norte y la UE como primeros adoptantes, difusión rápida hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Localización de la cadena de suministro de cristales piezoeléctricos en medio de tensiones comerciales | 0.3% | Iniciativas nacionales en Alemania, India, China; extensión a centros de fabricación aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida hacia Intervenciones Mínimamente Invasivas y Guiadas por Imagen

Los equipos de intervención están abandonando la fluoroscopia en favor del ultrasonido en tiempo real para biopsias, ablaciones y navegación de catéteres, reduciendo la exposición a la radiación y acortando los tiempos de los procedimientos. Olympus obtuvo la autorización de la FDA para el endoscopio de ultrasonido EU-ME3 en 2025, permitiendo la obtención simultánea de imágenes y muestras de tejido de lesiones pancreáticas sin sondas externas.[1]Olympus Corporation, "Sistema de Endoscopia de Ultrasonido EU-ME3," olympus-global.com Las plataformas robóticas han comenzado a integrar transductores de pequeño tamaño en brazos articulados, permitiendo a los cirujanos delimitar los márgenes tumorales durante las nefrectomías parciales. Estos flujos de trabajo impulsan la demanda de sondas de alta frecuencia (≥20 MHz), esterilizables o de un solo uso que soporten ciclos de autoclave. La adopción es más pronunciada en América del Norte y Europa Occidental, donde los centros ambulatorios compiten en rendimiento y protocolos sin radiación.

Creciente Prevalencia de Trastornos Cardiovasculares y Abdominales

La cardiopatía isquémica causó 9 millones de muertes en 2021, mientras que se perdieron 193 millones de años de vida ajustados por discapacidad a causa de enfermedades cardiovasculares en todo el mundo. La ecocardiografía sigue siendo la modalidad de primera línea, sosteniendo la demanda de sondas de arreglo en fase y Doppler de onda continua. Ultromics obtuvo la autorización de la FDA para su algoritmo EchoGo Heart Failure, que mide de forma autónoma la fracción de eyección y detecta la insuficiencia cardíaca con fracción de eyección preservada a partir de vistas de rutina, ampliando el acceso al diagnóstico cardíaco. Las economías emergentes enfrentan la mayor carga de enfermedad, lo que impulsa las licitaciones gubernamentales para sistemas de ecocardiografía portátiles.

Expansión del Cribado Obstétrico en Economías Emergentes

Las directrices de atención prenatal de la OMS de 2024 recomiendan al menos dos ecografías por embarazo, lo que impulsa programas móviles en India, Indonesia y Nigeria. El Nuewa R9 Platinum de Mindray, registrado en Filipinas en 2025, conecta a los trabajadores de salud de las aldeas con radiólogos remotos a través de la nube MiCo+, aumentando los volúmenes de sondas donde la durabilidad y el bajo costo superan a las características avanzadas.

Aumento de la Edad Materna Promedio en Regiones Desarrolladas

En 2024, las madres primerizas en las unidades de trabajo de parto y parto de Allegheny Health Network (AHN) en los Estados Unidos promediaron 31,1 años, superando el promedio nacional en más de tres años, según informó el sistema de 14 hospitales.[2]Comunicado de Prensa, "La Edad Promedio de las Madres Primerizas en las Unidades de Trabajo de Parto y Parto de AHN Sube a 31 Años en 2024, por Encima del Promedio Nacional," PR Newswire, prnewswire.com Otro informe nacional destacó que en 2023, la edad promedio de las madres primerizas a nivel nacional en los Estados Unidos fue de 27,5 años, con los grandes condados metropolitanos registrando un promedio de 28,5 años.[3]Andrea D. Brown, "Tendencias en la Edad Media de las Madres: Estados Unidos, 2016-2023," Informes Nacionales de Estadísticas Vitales, cdc.gov La edad materna avanzada impulsa ecografías adicionales para exámenes de anomalías, Doppler y translucencia nucal. Japón y Corea del Sur reportan promedios aún más altos, sosteniendo la demanda de sondas lineales de alta frecuencia y de matriz de arreglo 3D/4D capaces de resolver estructuras fetales de 2 milímetros. Philips y GE combinan biometría automatizada y detección de anomalías por IA para convertir las tendencias demográficas en ingresos recurrentes por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de las plataformas de ultrasonido premium | -0.6% | Global, más agudo en los mercados sensibles al precio de Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Brechas en el reembolso para procedimientos de ultrasonido ambulatorio | -0.5% | América del Norte, con extensión a mercados de pagadores privados en América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Escasez de ecografistas capacitados, especialmente en entornos rurales | -0.4% | Global, mayor impacto en la América del Norte rural, África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Capacidad global limitada para materiales piezoeléctricos de cristal único | -0.3% | Restricción de la cadena de suministro global que afecta la producción de transductores premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Plataformas de Ultrasonido Premium

Los presupuestos de los hospitales comunitarios siguen siendo ajustados, lo que desalienta la sustitución de consolas heredadas que han llegado al final de su vida útil. Los sistemas premium con sondas de matriz de arreglo, elastografía e IA pueden superar los USD 200.000. El iQ3 de Butterfly, introducido en 2024 a menos de USD 2.500, muestra cómo los diseños CMUT pueden reducir los costos, pero las unidades portátiles sacrifican la profundidad de penetración en pacientes obesos. Los modelos de arrendamiento y pago por escaneo reducen las barreras en las regiones de altos ingresos, pero se retrasan en los mercados donde el crédito es escaso.

Brechas en el Reembolso para Procedimientos de Ultrasonido Ambulatorio

El Centro de Servicios de Medicare y Medicaid (CMS) redujo el factor de conversión de Medicare en un 2,8% en 2025 y aplicó un ajuste de eficiencia del 2,5% a las unidades de valor relativo de trabajo en la norma final de 2026, reduciendo los márgenes para la ecocardiografía y los estudios vasculares en consultorios. Los pagadores privados en América Latina y el Golfo típicamente siguen los cambios del CMS con un retraso, lo que indica una presión sostenida hasta 2028. Los proveedores están migrando hacia procedimientos de mayor complejidad que pagan mejor, concentrando la demanda en sondas especializadas y dejando las imágenes generales expuestas a caídas de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Matrices de Arreglo Impulsan las Imágenes Volumétricas

Las sondas de matriz de arreglo 3D/4D están creciendo al 7,25%, el más rápido entre las categorías de productos, ya que los obstetras demandan cribado fetal volumétrico y los cardiólogos cuantifican la regurgitación valvular en tiempo real. Las sondas lineales mantuvieron una participación del 33,62% en 2025, preferidas para imágenes musculoesqueléticas y vasculares. Los arreglos convexos dominan el trabajo abdominal y obstétrico, mientras que las sondas de arreglo en fase sustentan las imágenes cardíacas. Los catéteres intracardíacos e intravasculares alcanzan precios premium superiores a USD 1.000 por caso, fundamentales para la electrofisiología y las intervenciones coronarias. Los dispositivos portátiles basados en CMUT, impulsados por la solución de un solo chip de Infineon, simplifican la fabricación y cumplen con los mandatos de libre de plomo de RoHS. Las aplicaciones veterinarias y de HIFU amplían la diversidad de productos, y las sondas desechables ganan terreno donde los costos de reprocesamiento se aproximan a USD 40 por ciclo.

Por Tecnología: CMUT Desafía el Dominio Piezoeléctrico

Los diseños de cristal piezoeléctrico todavía representan el 62,73% de los ingresos de 2025, pero las arquitecturas CMUT están creciendo un 6,14% anual al aprovechar la litografía de semiconductores y eliminar el plomo tóxico. El Ultrasonido en Chip de Butterfly ejemplifica la integración monolítica y el cumplimiento de RoHS. Los diseños PMUT combinan capas piezoeléctricas de película delgada con sustratos de silicio para aplicaciones de dermatología y oftalmología que exigen una resolución inferior a 50 micrones. Las sondas desechables y compatibles con resonancia magnética ocupan nichos de control de infecciones e intervencionales, ampliando la paleta tecnológica.

Por Aplicación: El Punto de Atención Supera a la Radiología Tradicional

Los flujos de trabajo en el punto de atención crecen al 6,25%, impulsados por dispositivos portátiles y herramientas de IA autorizadas por la FDA. El trabajo cardiovascular sigue liderando con una participación de ingresos del 29,32%. Las imágenes musculoesqueléticas penetran en la medicina deportiva y las clínicas del dolor con sondas de alta frecuencia, mientras que las directrices de atención prenatal de la OMS consolidan la demanda obstétrica de referencia. La urología se beneficia de las biopsias transrectales guiadas por IA, y la oncología se expande a través de la guía de HIFU. El uso veterinario amplía el alcance de la aplicación, especialmente en la reproducción de animales grandes.

Por Usuario Final: La Atención Médica Domiciliaria Interrumpe la Hegemonía Hospitalaria

Los hospitales representaron el 54,73% de los ingresos de 2025, pero los programas de atención médica domiciliaria avanzan al 7,84% a medida que el monitoreo remoto combina el ultrasonido portátil con análisis en la nube. Los centros de diagnóstico y los centros quirúrgicos ambulatorios capturan participación con tiempos de espera más cortos. Philips Lumify y Exo Iris permiten a los cuidadores capturar imágenes de calidad diagnóstica en los hogares de los pacientes, un modelo habilitado aún más por la política de supervisión directa virtual del CMS.

Análisis Geográfico

Asia-Pacífico generó el 32,68% de los ingresos de 2025 y está preparada para una CAGR del 6,74% hasta 2031. El programa de Incentivos Vinculados a la Producción de India desencadenó 19 proyectos de nueva construcción, incluida la planta de ultrasonido de Siemens Healthineers por INR 91,9 crore (USD 11 millones) anunciada en mayo de 2025, mientras que Medtronic destinó USD 350 millones para ampliar su campus de Hyderabad en marzo de 2024, reforzando la confianza en las cadenas de suministro locales. La revisión de la regulación de dispositivos de China en 2024 aceleró la expansión de USD 120 millones de Fujifilm en Suzhou y autorizó a Olympus a registrar un gastroscopio avanzado con un transductor integrado en agosto de 2025. Samsung Medison presentó el escáner premium R20 en RSNA 2025, destacando el impulso de Seúl por las exportaciones de imágenes centradas en IA. La Agencia Médica de Investigación y Desarrollo de Japón (AMED) continúa financiando prototipos de elastografía y fotoacústica, asegurando una cartera de innovaciones en transductores de alta frecuencia. La Administración de Bienes Terapéuticos de Australia se alinea con las vías del Reglamento de Dispositivos Médicos de la UE, preservando la entrada simplificada para sistemas ya autorizados en Europa. En conjunto, la región combina incentivos de fabricación doméstica, reforma regulatoria y demanda de enfermedades crónicas para sostener un crecimiento por encima del promedio.

América del Norte y Europa siguen siendo grandes reservas de ingresos, pero avanzan a tasas por debajo de la tendencia a medida que la presión sobre el reembolso limita los presupuestos de capital. El CMS redujo el factor de conversión de Medicare en un 2,8% en 2025 y aplicó un ajuste de eficiencia del 2,5% en el arancel de 2026, amortiguando los ciclos de actualización ambulatoria. Philips se asoció con Mass General Brigham en febrero de 2025 para recopilar datos de ecocardiografía y vasculares desidentificados para el entrenamiento de IA, ilustrando cómo los ecosistemas de software compensan la compresión de márgenes en hardware. El plan de microelectrónica de EUR 700 millones de Alemania, anunciado en octubre de 2025, busca capacidad local de obleas piezoeléctricas y menor dependencia de los proveedores asiáticos.

Oriente Medio y África y América del Sur registran los cambios epidemiológicos más pronunciados, pero luchan con brechas de financiamiento y complejidad regulatoria. Los hospitales del Consejo de Cooperación del Golfo están importando consolas premium en el marco de agendas de diversificación más amplias, mientras que las unidades reacondicionadas dominan las adquisiciones en las clínicas del África Subsahariana. La Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) acortó los plazos de aprobación a nueve meses, alentando a los distribuidores a almacenar sondas más nuevas que cumplan con los requisitos de la norma ISO 13485. La volatilidad cambiaria de Argentina orienta a los compradores hacia contratos de servicio extendidos, y la alineación de la Autoridad Reguladora de Productos de Salud de Sudáfrica (SAHPRA) con la precalificación de la OMS facilita una entrada más rápida para los dispositivos portátiles autorizados por la FDA, posicionando las imágenes distribuidas como solución para las limitaciones de acceso en zonas rurales.

Panorama Competitivo

El mercado de transductores de ultrasonido muestra una fragmentación moderada. Philips forjó acuerdos de interoperabilidad con proveedores de ventiladores y anestesia en julio de 2025, integrando los datos de ultrasonido en ecosistemas de atención más amplios. El Venue R6 de GE Healthcare, lanzado en septiembre de 2025, se comercializa con Verisound AI, aprovechando su base instalada de 500.000 unidades para generar ingresos recurrentes por software. Mindray avanza hacia los segmentos premium a través del sistema Nuewa R9 Platinum conectado a la nube. Los nuevos participantes aprovechan la economía de los chips y la IA: el CMUT de un solo chip de Infineon reduce el costo de los materiales en un 30%, y Exo combina SweepAI con la escala de fabricación de Samsung Medison. Los segmentos veterinario y de HIFU permanecen abiertos para innovadores de nicho.

Líderes de la Industria de Transductores de Ultrasonido

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical Systems

GE Healthcare

Fujifilm Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Samsung Medison presentó el sistema de ultrasonido R20 en RSNA 2025, ofreciendo diagnósticos impulsados por IA y actualizaciones ergonómicas validadas.

- Octubre de 2025: Alemania asignó EUR 700 millones para ampliar la capacidad de microelectrónica para materiales piezoeléctricos, fortaleciendo la resiliencia regional de la cadena de suministro.

- Junio de 2025: Verasonics añadió nuevas configuraciones y un SDK de Adquisición a su plataforma de investigación Vantage NXT.

Alcance del Informe Global del Mercado de Transductores de Ultrasonido

Según el alcance del informe, un transductor de ultrasonido es una sonda que produce ondas sonoras y genera ecos. El dispositivo se utiliza en procedimientos quirúrgicos, diagnósticos y no invasivos.

El mercado de transductores de ultrasonido está segmentado por producto, tecnología, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en Convexo, Lineal, Endocavitario, Arreglo en Fase, Doppler de Onda Continua, Lineal de Alta Frecuencia, Matriz de Arreglo 3D/4D, ICE/IVUS, CMUT y Otros. Por Tecnología, el mercado está segmentado en Cristal Piezoeléctrico, CMUT, PMUT, De Un Solo Uso y Compatible con Resonancia Magnética. Por Aplicación, el mercado está segmentado en Cardiovascular, Musculoesquelético, Obstetricia/Ginecología, Imágenes Generales, Punto de Atención, Urología, Oncología, Veterinario y Otros. Por Usuario Final, el mercado está segmentado en Hospitales, Centros de Diagnóstico, Centros Quirúrgicos Ambulatorios, Atención Médica Domiciliaria, Clínicas Veterinarias y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Convexo (Curvilíneo) |

| Lineal |

| Endocavitario (Transvaginal y Transrectal) |

| Arreglo en Fase |

| Doppler de Onda Continua |

| Lineal de Alta Frecuencia (≥20 MHz) |

| Matriz de Arreglo 3D/4D |

| Intracardíaco e Intravascular (ICE/IVUS) |

| Transductores Ultrasónicos Micromaquinados Capacitivos (CMUT) |

| Otros |

| Cristal Piezoeléctrico |

| CMUT |

| PMUT |

| De Un Solo Uso / Desechable |

| Compatible con Resonancia Magnética |

| Cardiovascular |

| Musculoesquelético |

| Obstetricia/Ginecología y Prenatal |

| Imágenes Generales |

| Punto de Atención y Medicina de Emergencia |

| Urología y Próstata |

| Oncología |

| Veterinario |

| Otros |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Médica Domiciliaria |

| Clínicas Veterinarias |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Convexo (Curvilíneo) | |

| Lineal | ||

| Endocavitario (Transvaginal y Transrectal) | ||

| Arreglo en Fase | ||

| Doppler de Onda Continua | ||

| Lineal de Alta Frecuencia (≥20 MHz) | ||

| Matriz de Arreglo 3D/4D | ||

| Intracardíaco e Intravascular (ICE/IVUS) | ||

| Transductores Ultrasónicos Micromaquinados Capacitivos (CMUT) | ||

| Otros | ||

| Por Tecnología | Cristal Piezoeléctrico | |

| CMUT | ||

| PMUT | ||

| De Un Solo Uso / Desechable | ||

| Compatible con Resonancia Magnética | ||

| Por Aplicación | Cardiovascular | |

| Musculoesquelético | ||

| Obstetricia/Ginecología y Prenatal | ||

| Imágenes Generales | ||

| Punto de Atención y Medicina de Emergencia | ||

| Urología y Próstata | ||

| Oncología | ||

| Veterinario | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Médica Domiciliaria | ||

| Clínicas Veterinarias | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transductores de ultrasonido en 2026?

El tamaño del mercado de transductores de ultrasonido alcanzó USD 4,24 mil millones en 2026 y se proyecta que aumente a USD 5,06 mil millones en 2031.

¿Qué tipo de producto lidera los ingresos?

Las sondas lineales lideraron con el 33,62% de los ingresos de 2025, pero las sondas de matriz de arreglo 3D/4D son las de mayor crecimiento.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,74% hasta 2031, impulsada por los incentivos de fabricación local.

¿Quiénes son los principales actores?

GE Healthcare, Philips, Siemens Healthineers, Canon Medical Systems y Mindray juntos representan aproximadamente el 45% de los ingresos.

¿Cómo influye la IA en la adopción?

Más de 30 algoritmos de IA autorizados por la FDA automatizan ahora la interpretación de imágenes, reduciendo las barreras de habilidades y acelerando el uso en el punto de atención.

¿Qué obstaculiza una adopción más amplia?

Los altos costos iniciales, los recortes en el reembolso, la escasez de ecografistas y el suministro limitado de materiales piezoeléctricos de cristal único frenan el crecimiento.

Última actualización de la página el: