Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

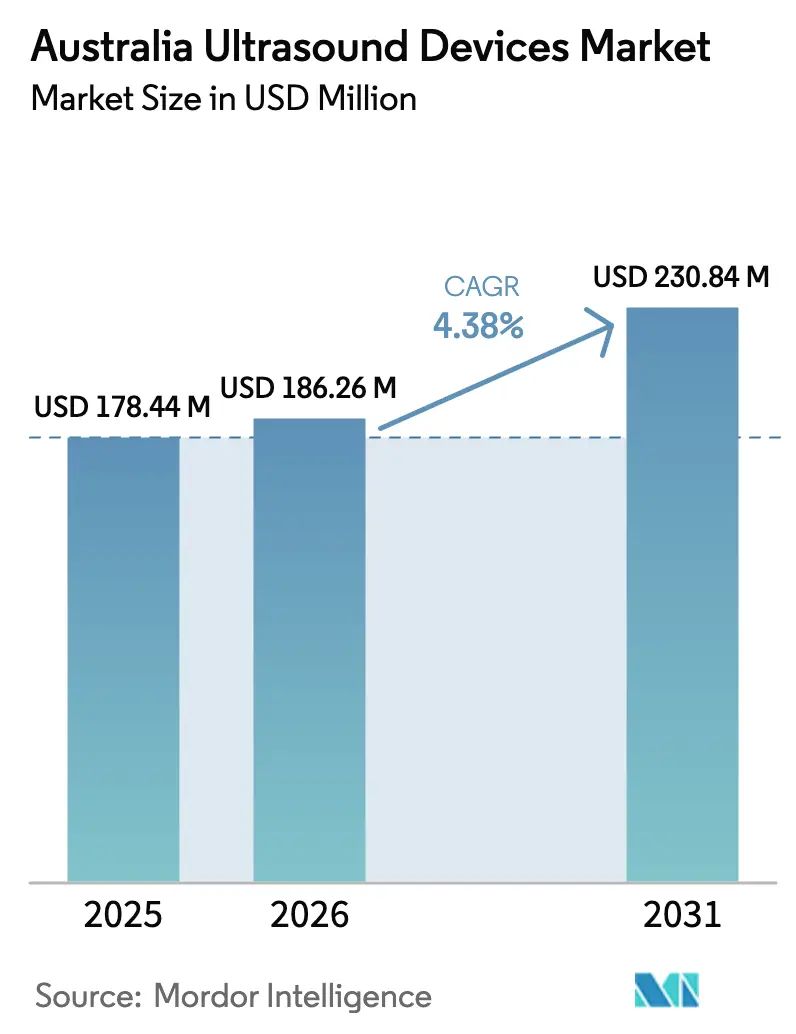

| Tamaño del mercado en el año base (2025) | 178.44 Millones de dólares |

| Tamaño del Mercado (2026) | 186.26 Millones de dólares |

| Tamaño del Mercado (2031) | 230.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en Australia por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido en Australia en 2026 se estima en USD 186,26 millones, creciendo desde el valor de 2025 de USD 178,44 millones, con proyecciones para 2031 que muestran USD 230,84 millones, creciendo a una CAGR del 4,38% entre 2026 y 2031.

La demanda se beneficia del sostenido gasto de capital del sector público, la creciente prevalencia de enfermedades crónicas y la constante migración tecnológica hacia imágenes 3D, 4D y habilitadas por IA. La expansión de clínicas obstétricas privadas en ciudades de segundo nivel, junto con la creciente adopción del ultrasonido en el punto de atención (POCUS) en ambulancias y atención primaria, sustenta el incremento de las ventas unitarias. El mercado de dispositivos de ultrasonido en Australia también se beneficia de un entorno regulatorio favorable tras la simplificación de auditorías para equipos de bajo riesgo por parte de la Administración de Bienes Terapéuticos (TGA) en 2024, lo que facilita el tiempo de comercialización para los fabricantes globales. Persisten obstáculos estructurales: un déficit nacional de más de 3.000 sonógrafos acreditados, una dependencia de importaciones del 80% en hardware y las restricciones presupuestarias de capital en los hospitales públicos frenan una adopción más rápida.

Conclusiones Clave del Informe

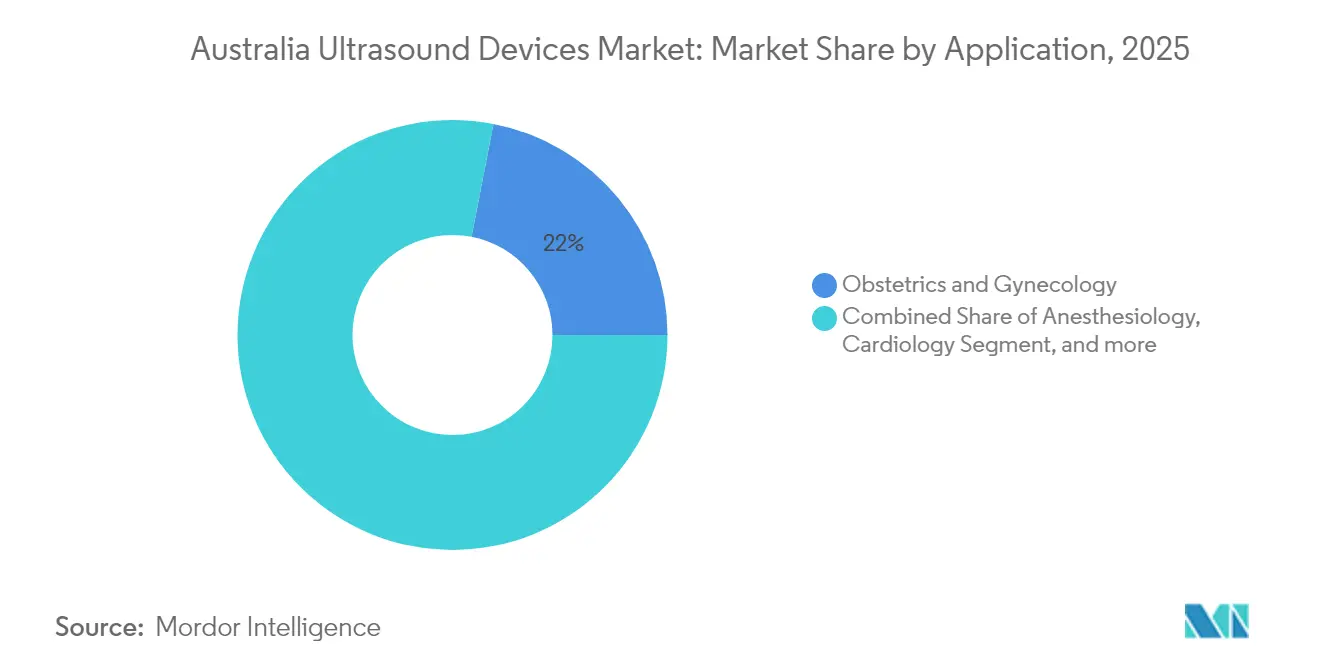

- Por aplicación, obstetricia y ginecología lideró con una participación del 21,95% del mercado de dispositivos de ultrasonido en Australia en 2025, mientras que anestesiología registró la CAGR proyectada más alta del 5,69% hasta 2031.

- Por tecnología, los sistemas 3D y 4D representaron el 42,98% del tamaño del mercado de dispositivos de ultrasonido en Australia en 2025; se prevé que el ultrasonido focalizado de alta intensidad (HIFU) se expanda a una CAGR del 5,19% hasta 2031.

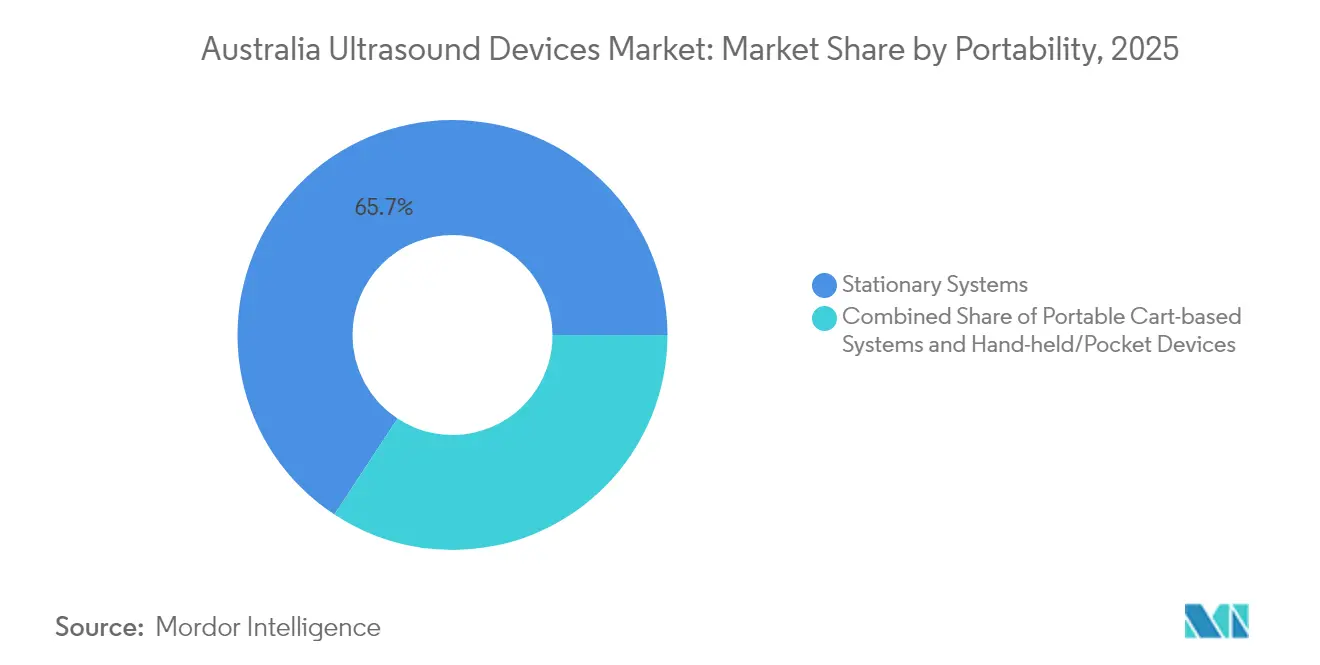

- Por portabilidad, las plataformas estacionarias mantuvieron el 65,74% de la participación del mercado de dispositivos de ultrasonido en Australia en 2025, aunque las unidades portátiles de mano avanzan a una CAGR del 7,01% durante el mismo período.

- Por usuario final, los hospitales públicos concentraron el 38,85% de la participación en ingresos en 2025; se proyecta que los hospitales privados crezcan a una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga de Enfermedades Crónicas y de Estilo de Vida | +0.8% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Adopción Rápida de POCUS en Atención Primaria y Ambulancias | +0.7% | Nacional, con énfasis en zonas rurales y remotas | Mediano plazo (2-4 años) |

| Miniaturización y Flujo de Trabajo de Imágenes Asistido por IA | +0.6% | Nacional, con adopción temprana en los principales hospitales | Mediano plazo (2-4 años) |

| Impulso del Gobierno en Adquisiciones de "Fabricación Australiana" | +0.4% | Nacional, con enfoque en adquisiciones del sector público | Largo plazo (≥ 4 años) |

| Expansión de Clínicas Obstétricas Privadas en Ciudades de Segundo Nivel | +0.3% | Centros regionales y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Proyectos de Defensa y Medicina Remota en el Territorio del Norte | +0.2% | Territorio del Norte y regiones remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Enfermedades Crónicas y de Estilo de Vida

Las enfermedades cardiovasculares, musculoesqueléticas y oncológicas crónicas aumentan junto con el envejecimiento de la población, incrementando la demanda de ultrasonido en todos los estados. Los flujos de trabajo mejorados con IA acortan ahora los tiempos de exploración a informe, algo crucial donde la escasez de sonógrafos retrasa las citas. Los sistemas móviles apoyan además los cribados comunitarios, reduciendo la necesidad de derivar pacientes a costosas tomografías computarizadas o resonancias magnéticas. A medida que se proyecta que los ciudadanos mayores de 65 años aumenten un 60% para 2030, la capacidad diagnóstica escalable se convierte en un imperativo de política. Los proveedores que combinan formación en atención preventiva con la venta de equipos se benefician de esta carga demográfica.

Adopción Rápida de POCUS en Atención Primaria y Ambulancias

El ultrasonido en el punto de atención está migrando de los servicios de urgencias a la medicina general. Los médicos rurales que completaron cursos estructurados reportaron una ganancia de conocimiento del 22% y una utilización clínica del 62% en seis meses. La iniciativa de tele-sonografía del Territorio del Norte conecta a los paramédicos con especialistas hospitalarios mediante video en directo, demostrando ser salvavidas en emergencias obstétricas. A pesar de su clara utilidad, la difusión se ve moderada por culturas de práctica que prefieren la derivación a especialistas y por las normas de reembolso que aún exigen supervisión presencial para los reembolsos de Medicare.[1]Departamento de Salud del Gobierno Australiano, "Nota del Programa de Beneficios de Medicare IN.0.13," health.gov.auLos estudios de generación de evidencia en curso tienen como objetivo aclarar las vías de facturación y legitimar aún más el POCUS en entornos de atención primaria.

Miniaturización y Flujo de Trabajo de Imágenes Asistido por IA

Los transductores de microelectromecánica (MEMS) basados en silicio permiten ahora que una sola sonda portátil de mano cubra múltiples frecuencias, reduciendo el tamaño del hardware mientras se mantiene la fidelidad de imagen.[2]IEEE Spectrum, "El Ultrasonido en un Chip Promete Escáneres de Uso General," spectrum.ieee.orgLos algoritmos automatizan la formación de haces y las mediciones anatómicas para que los usuarios de nivel básico puedan capturar exploraciones de calidad diagnóstica, abordando directamente la escasez de personal en Australia. GE Healthcare se asoció con NVIDIA en 2025 para virtualizar el entrenamiento con sondas, acelerando el despliegue de IA sin experimentación en pacientes. Las clínicas de medicina deportiva ya confían en la guía aumentada para visualizar lesiones tendinosas, lo que indica que la IA reduce las barreras de habilidad más allá de los muros hospitalarios.

Impulso del Gobierno en Adquisiciones de "Fabricación Australiana"

La Ley de Futuro Fabricado en Australia de Canberra alienta a los compradores públicos a adjudicar contratos que generen valor económico nacional. El Centro Australiano de Fabricación de Tecnología Médica comprometió USD 20 millones para reforzar la capacidad de producción local de dispositivos, con componentes de ultrasonido incluidos entre las categorías prioritarias. La dependencia de importaciones aún cubre el 80% del hardware de ultrasonido, lo que hace que la relocalización inmediata sea poco realista. Sin embargo, los proveedores que ensamblan o reparan unidades localmente obtienen puntuaciones preferenciales en las licitaciones públicas, como se observó cuando los hospitales de Victoria preseleccionaron a proveedores que demostraron cumplimiento con el contenido local. Con el tiempo, estos criterios podrían redistribuir la participación de mercado hacia asociaciones que incorporen funciones de fabricación o I+D en Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbre de Reembolso para Exploraciones con Dispositivos Portátiles de Mano | -0.5% | Nacional, con mayor impacto en la adopción en la práctica privada | Corto plazo (≤ 2 años) |

| Escasez de Personal de Sonógrafos | -0.8% | Nacional, con impacto agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Volatilidad de Precios Impulsada por la Dependencia de Importaciones | -0.4% | Nacional, afectando a todos los segmentos del mercado | Mediano plazo (2-4 años) |

| Ciclos Lentos de Presupuesto de Capital en Hospitales Públicos | -0.3% | Variaciones a nivel estatal, con Nueva Gales del Sur y Victoria a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre de Reembolso para Exploraciones con Dispositivos Portátiles de Mano

La nota de Medicare IN.0.13 exige supervisión especializada para muchos reembolsos de ultrasonido, dejando sin financiación las exploraciones de POCUS con dispositivos portátiles de mano realizadas por médicos de cabecera fuera de los hospitales. Esto limita la adopción privada incluso donde el beneficio clínico está demostrado. Las aseguradoras privadas aún no han estandarizado la cobertura de dispositivos portátiles de mano, aprobando en cambio las reclamaciones caso por caso. Las próximas reformas de Evaluación de Tecnologías Sanitarias prometen vías de financiación condicional, pero los expedientes de evidencia y los acuerdos de precio-volumen tardarán tiempo en elaborarse. Para los médicos de cabecera rurales, la ausencia de códigos de facturación claros sigue siendo el principal obstáculo para la inversión.

Escasez de Personal de Sonógrafos

Solo 7.780 sonógrafos acreditados ejercían en todo el país en 2023, dejando una brecha estimada de 3.000 personas que alarga los tiempos de espera de las citas e infla los salarios.[3]Asociación de Sonógrafos de Australasia, "Informe de Personal 2024," sonographers.org Solo el 25% de los profesionales trabaja bajo regulación formal, lo que complica el aseguramiento de la calidad y la movilidad entre estados. La escasez de plazas de prácticas clínicas dificulta el rendimiento de los estudiantes, especialmente en las clínicas privadas donde la supervisión reduce la productividad. El efecto en cascada empuja a algunos proveedores hacia derivaciones de tomografía computarizada o resonancia magnética, elevando los costos del sistema. La automatización impulsada por IA puede aliviar la presión, pero los organismos de acreditación aún exigen supervisión humana para los informes finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Obstetricia Mantiene el Dominio mientras Anestesiología Crece con Fuerza

Obstetricia y ginecología mantuvo una participación del 21,95% del mercado de dispositivos de ultrasonido en Australia en 2025, reflejando las directrices universales de cribado prenatal y la popularidad de los paquetes de imágenes fetales 3D en las clínicas privadas. El segmento continúa generando ventas unitarias constantes a medida que los futuros padres optan por exploraciones 4D de recuerdo electivas que requieren transductores avanzados. El aumento de la edad materna también impulsa los cribados de alto riesgo, favoreciendo los sistemas de tipo carro con sofisticados módulos de flujo de trabajo.

Se prevé que anestesiología se expanda a una CAGR del 5,69%, la más rápida entre los usos clínicos, ya que las técnicas de bloqueo regional dependen cada vez más de la guía por ultrasonido para mayor seguridad. Los servicios de urgencias y los centros de cirugía ambulatoria están adaptando las salas de procedimientos con sistemas portátiles capaces de acceso vascular, mapeo nervioso y controles pulmonares postoperatorios. El tamaño del mercado de dispositivos de ultrasonido en Australia para anestesiología está, por tanto, destinado a crecer más rápidamente que las adquisiciones de radiología, aunque los ingresos totales siguen siendo menores en términos absolutos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Liderazgo 3D se Enfrenta a la Innovación del HIFU

Las imágenes tridimensionales y cuatridimensionales captaron el 42,98% del tamaño del mercado de dispositivos de ultrasonido en Australia en 2025, beneficiándose de la demanda de obstetricia y cardiología para la evaluación volumétrica y el análisis de postprocesamiento. Los proveedores se diferencian mediante diseños ergonómicos de sondas y renderizado en tiempo real, que acortan los tiempos de exploración.

El ultrasonido focalizado de alta intensidad ocupa hoy solo una participación de nicho, pero muestra un potencial de CAGR del 5,19% gracias a la ablación tumoral no invasiva para fibromas uterinos y aplicaciones prostáticas. Los hospitales que prueban el HIFU señalan tiempos de recuperación del paciente más cortos en comparación con la cirugía, lo que indica una adopción más amplia una vez que los presupuestos de capital se alineen. Los sistemas de diagnóstico 2D tradicionales persistirán en entornos rurales debido a su bajo costo, pero las modalidades avanzadas parecen preparadas para capturar el gasto incremental.

Por Portabilidad: Las Plataformas Estacionarias Mantienen su Posición mientras los Dispositivos Portátiles de Mano Irrumpen

Las consolas estacionarias representaron el 65,74% de la participación del mercado de dispositivos de ultrasonido en Australia en 2025, ancladas por los departamentos de radiología y cardiología que necesitan calidad de imagen premium para casos complejos. Los ciclos de reemplazo de cinco años y los contratos de servicio integrados ayudan a los proveedores a asegurar ingresos recurrentes.

Las sondas portátiles de mano, sin embargo, muestran una rápida CAGR del 7,01% a medida que los médicos buscan diagnósticos a pie de cama e integración con la telemedicina. Los fabricantes de dispositivos que combinan hardware con almacenamiento en la nube basado en suscripción reportan una penetración más rápida en la medicina general donde los presupuestos de tecnología de la información son reducidos. El continuo de portabilidad crece, por tanto, de forma estratificada: carros de alta gama para centros terciarios, móviles de gama media para hospitales regionales y dispositivos de bolsillo para uso en campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Escala de los Hospitales Públicos se Encuentra con la Agilidad de los Hospitales Privados

Los hospitales públicos captaron el 38,85% del gasto en virtud de su papel en las vías de trauma, obstetricia y oncología. Los marcos de adquisición multimodal aumentan el poder de negociación, aunque el alcance de las licitaciones favorece a los fabricantes de línea completa que ofrecen servicio y formación.

Los hospitales privados crecieron a una CAGR del 6,49% impulsados por la demanda acumulada de procedimientos electivos e inversiones en cirugía ambulatoria. Aunque el segmento sigue siendo más pequeño que el bloque público, su ritmo más rápido ofrece a los proveedores atractivas oportunidades de venta adicional. Las clínicas especializadas y los centros de fisioterapia también amplían las adquisiciones de dispositivos ligeros, alentados por esquemas de financiación que distribuyen los costos a lo largo de períodos basados en el uso.

Análisis Geográfico

Los estados metropolitanos dominan el volumen, con Nueva Gales del Sur, Victoria y Queensland representando más del 70% de la capacidad instalada. La plataforma integrada de registros de salud electrónicos de Sídney impulsa archivos de imágenes centralizados que favorecen los reemplazos de consolas alineados con las actualizaciones de red. Los hospitales de Melbourne aprovechan los paneles de adquisición liderados por el estado, comprimiendo las listas de proveedores pero garantizando la visibilidad de los pedidos durante períodos de varios años.

Los mercados regionales revelan patrones contrastantes. El programa de Tele-Sonografía del Territorio del Norte fue pionero en la exploración cardíaca en directo a distancias de 500 km, demostrando la demanda de unidades portátiles robustas en comunidades indígenas remotas. Australia Occidental pilota modelos similares donde los médicos que llegan en avión operan sondas alimentadas por batería durante campamentos de atención comunitaria. Tasmania y el Territorio de la Capital Australiana añaden bolsas más pequeñas pero con conocimiento tecnológico. El Hospital Real de Hobart actualizó a sistemas de carro habilitados con IA en 2024 para hacer frente a las brechas de personal. Canberra se centra en la investigación de trauma alineada con la defensa, integrando el ultrasonido con protocolos de respuesta rápida. La geografía da forma, por tanto, tanto a las especificaciones como a los modelos de servicio, exigiendo carteras de proveedores versátiles.

Panorama Competitivo

Las multinacionales globales continúan dando forma al mercado de dispositivos de ultrasonido en Australia a través de filiales locales y alianzas con distribuidores. GE Healthcare mantiene el liderazgo aprovechando una amplia cartera de salud cardíaca y de la mujer. Philips y Siemens Healthineers mantienen participaciones significativas, pero han cedido terreno en sistemas portátiles a competidores chinos y empresas emergentes estadounidenses.

La capacidad de IA es el nuevo campo de batalla. La colaboración de GE con NVIDIA en 2025 apunta a flujos de trabajo de adquisición de imágenes autónomos, una respuesta directa al déficit de sonógrafos. Butterfly Network y Exo Imaging capitalizan la conectividad con teléfonos inteligentes para competir en precio con los carros, ofreciendo al mismo tiempo aseguramiento de calidad basado en la nube. El cumplimiento de las normas de vigilancia poscomercialización de la TGA actúa como barrera para los importadores más pequeños, manteniendo así una concentración de mercado moderada incluso a medida que la variedad de productos se amplía.

Las presiones de precios surgen debido a la volatilidad cambiaria. Los proveedores que ofrecen ensamblaje parcial o reparación de sondas dentro de Australia mitigan el riesgo de tipo de cambio y atraen a las normas de adquisición que favorecen el contenido local. La amplitud del servicio diferencia ahora a los proveedores tanto como el número de píxeles o la profundidad de exploración, especialmente en las licitaciones regionales que agrupan dispositivos con tele-educación.

Líderes de la Industria de Dispositivos de Ultrasonido en Australia

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Getz Healthcare aumentó la disponibilidad de productos y la accesibilidad a los servicios de salud para las personas que viven en Australia con afecciones neurológicas como el temblor esencial refractario a medicamentos, con la introducción de la inclusión en el Programa de Beneficios de Medicare (MBS) del tratamiento de ultrasonido focalizado guiado por resonancia magnética. Este tratamiento utiliza tecnología de ultrasonido especializada para proporcionar terapia cerebral dirigida sin incisión.

- Enero de 2024: Claris Mobile Health proporcionó escáneres de ultrasonido inalámbricos PAL HD3 de doble matriz a médicos y enfermeras en hospitales urbanos y rurales de Australia, lo que ayudó a los proveedores de atención médica a diagnosticar enfermedades más rápidamente y a proporcionar tratamiento clínico a los pacientes a pie de cama.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido en Australia

Un ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Evalúan diversas afecciones renales, hepáticas y de otros órganos abdominales. También se utilizan principalmente en enfermedades crónicas, como enfermedades cardíacas, asma, cáncer y diabetes. Por lo tanto, estos dispositivos se utilizan como modalidades de imagen diagnóstica y terapéutica y tienen una amplia gama de aplicaciones en el campo médico.

El mercado australiano de dispositivos de ultrasonido está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado está segmentado en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados críticos y otras aplicaciones. Por tecnología, el mercado está segmentado en imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad. Por tipo, el mercado está segmentado en ultrasonido estacionario y ultrasonido portátil. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Anestesiología |

| Cardiología |

| Obstetricia y Ginecología |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles sobre Carro |

| Dispositivos Portátiles de Mano / de Bolsillo |

| Hospitales Públicos |

| Hospitales Privados |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Obstetricia y Ginecología | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles sobre Carro | |

| Dispositivos Portátiles de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales Públicos |

| Hospitales Privados | |

| Clínicas Especializadas | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de ultrasonido en Australia en 2026?

El tamaño del mercado de dispositivos de ultrasonido en Australia es de USD 186,26 millones en 2026.

¿Qué CAGR se espera para los dispositivos de ultrasonido en Australia hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 4,38% entre 2026 y 2031.

¿Qué segmento de aplicación lidera la demanda de ultrasonido en el país?

Obstetricia y ginecología lidera con una participación en ingresos del 21,95% en 2025.

¿A qué velocidad crecen los dispositivos de ultrasonido portátiles de mano?

Las unidades portátiles de mano avanzan a una CAGR del 7,01%, la más rápida entre las categorías de portabilidad.

¿Cuál es la principal barrera para una adopción más rápida del ultrasonido en las zonas rurales de Australia?

La escasez de sonógrafos acreditados y las vías de reembolso poco claras para dispositivos portátiles de mano frenan la adopción.

¿Qué tecnología está ganando impulso más allá del diagnóstico?

El ultrasonido focalizado de alta intensidad se expande a una CAGR del 5,19% para usos terapéuticos como la ablación de fibromas.

Última actualización de la página el: