Tamaño y Participación del Mercado de Dispositivos de Ultrasonido Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

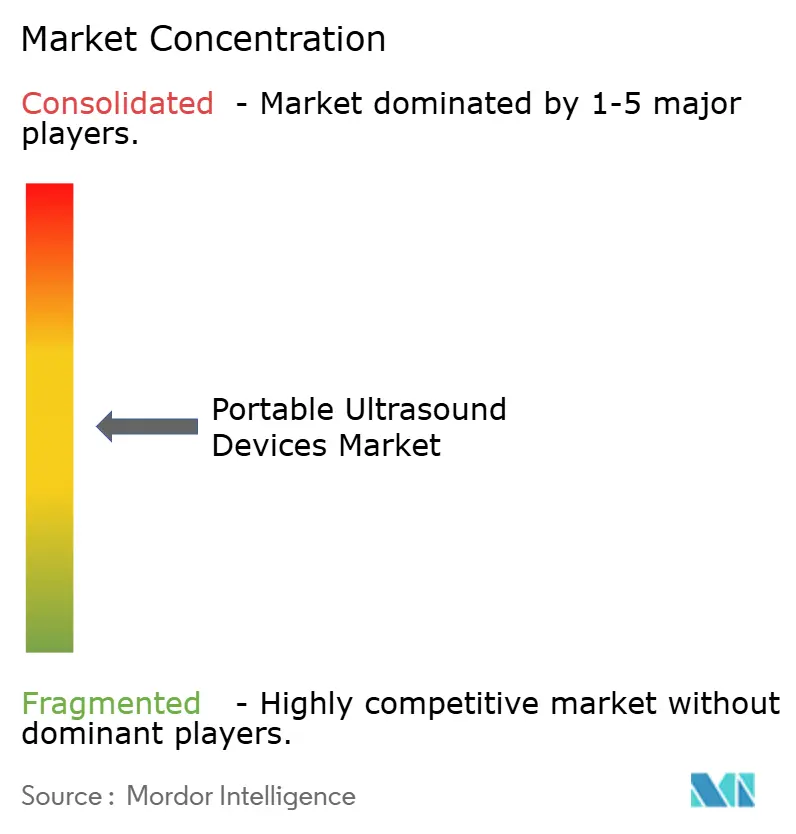

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido Portátiles por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido Portátiles crezca de USD 2,78 mil millones en 2025 a USD 2,89 mil millones en 2026 y se prevé que alcance USD 3,57 mil millones en 2031 a una CAGR del 4,31% durante 2026-2031.

Los escáneres portátiles de mano ya dominan la imagen de primera línea porque los médicos de urgencias, los paramédicos y los médicos de atención primaria valoran la velocidad y la movilidad por encima de la resolución de nivel de estación de trabajo. Los precios por suscripción, popularizados por primera vez por Butterfly Network, están reduciendo las barreras de capital para las consultas pequeñas y acelerando la adopción por primera vez, mientras que los ajustes preestablecidos guiados por inteligencia artificial acortan los tiempos de examen para los operadores recién capacitados. Los procesadores de borde ahora renderizan volúmenes 3D a pie de cama, poniendo las aplicaciones obstétricas y musculoesqueléticas al alcance de las sondas alimentadas por batería. Al mismo tiempo, las redes de tele-ultrasonido 5G conectan las clínicas rurales con los centros de radiología terciaria, comprimiendo los tiempos de respuesta de los especialistas y reforzando el cambio hacia el diagnóstico descentralizado.

Conclusiones Clave del Informe

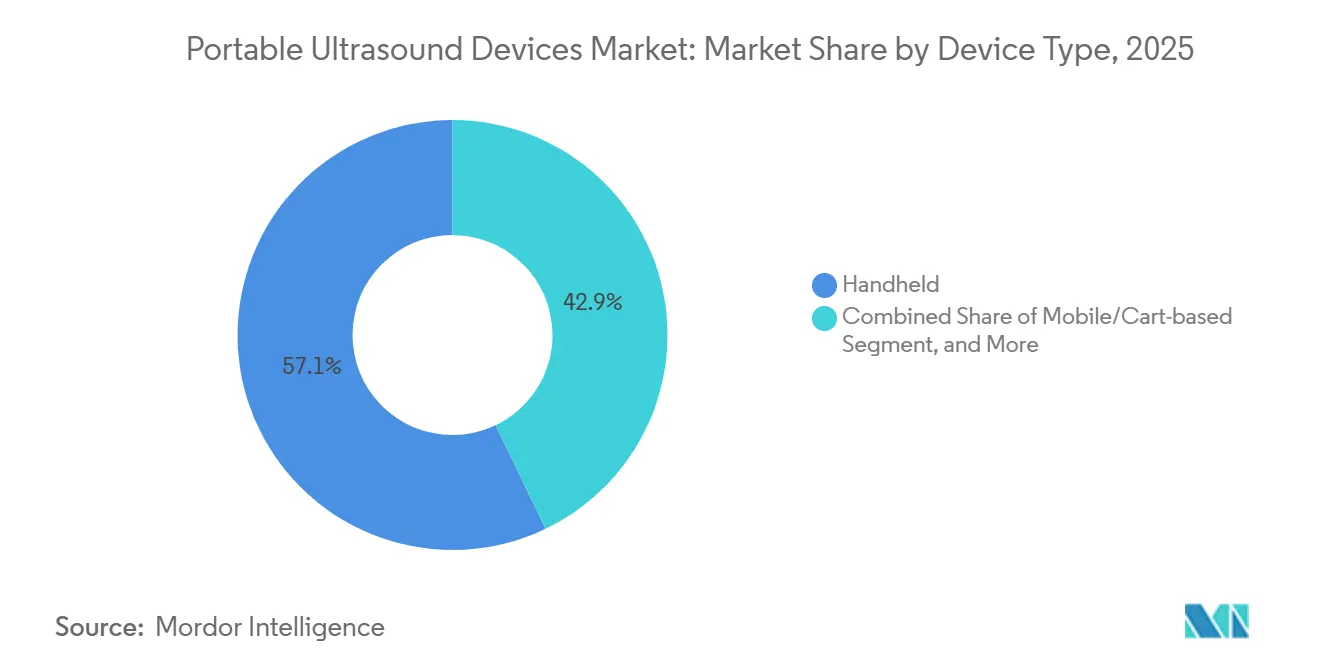

- Por tipo de dispositivo, los sistemas portátiles de mano lideraron con el 57,12% de la participación del mercado de dispositivos de ultrasonido portátiles en 2025, mientras que los dispositivos ponibles y las plataformas basadas en tableta avanzan a una CAGR del 7,06% hasta 2031.

- Por tecnología, el ultrasonido 2D representó el 49,58% del tamaño del mercado de dispositivos de ultrasonido portátiles en 2025, y se proyecta que la imagen 3D/4D crecerá a una CAGR del 6,39% hasta 2031.

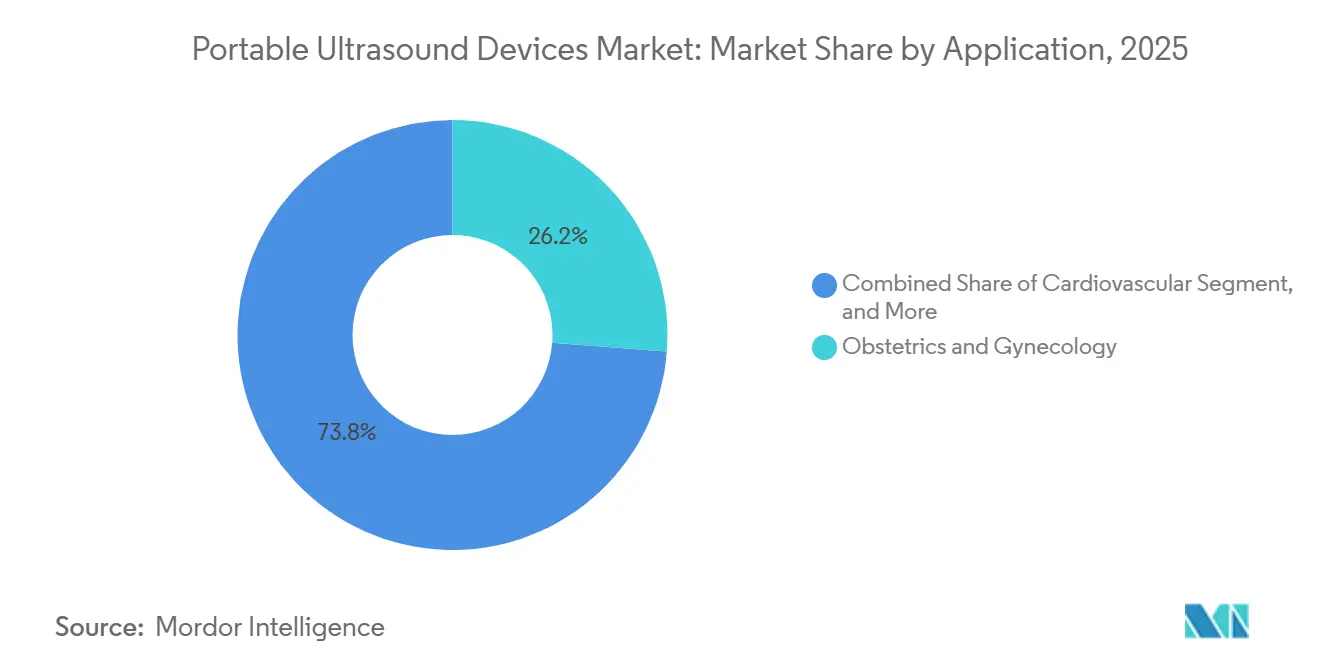

- Por aplicación, la medicina de urgencias y los protocolos de trauma están aumentando a una CAGR del 7,39%, mientras que obstetricia y ginecología mantuvo una participación de ingresos del 26,23% en 2025.

- Por usuario final, los hospitales representaron el 55,14% de los ingresos en 2025, aunque los entornos de atención domiciliaria y telesalud crecen a una CAGR del 8,13% hasta 2031.

- Por geografía, América del Norte capturó el 32,98% de la participación del mercado de dispositivos de ultrasonido portátiles en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,76% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ultrasonido Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Diagnóstico en el Punto de Atención en Entornos de Urgencias y Cuidados Críticos | +0.9% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Miniaturización Tecnológica e Imagen Habilitada por Inteligencia Artificial Mejoran la Usabilidad y la Calidad de Imagen | +1.2% | Global, liderado por América del Norte y los mercados desarrollados de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas que Requieren Soluciones de Imagen Accesibles | +0.7% | Global, con demanda aguda en poblaciones envejecidas de Europa, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Plataformas de Tele-Ultrasonido Habilitadas por 5G que Amplían el Alcance a Entornos Rurales y de Servicios Médicos de Emergencia | +0.8% | Núcleo de Asia-Pacífico (China, India), expansión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Modelos de Suscripción y Pago por Uso que Reducen las Barreras de Capital para Proveedores Más Pequeños | +0.5% | América del Norte, Europa Occidental, con adopción gradual en mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor Adopción en Segmentos de Atención Médica Domiciliaria | +0.6% | América del Norte, Europa Occidental, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Diagnóstico en el Punto de Atención en Entornos de Urgencias y Cuidados Críticos

Los servicios de urgencias ahora integran escáneres portátiles de mano en el triaje porque el ultrasonido a pie de cama reduce el tiempo hasta el diagnóstico de shock, neumotórax y paro cardíaco entre un 30-40% en comparación con las vías convencionales.[1]Institutos Nacionales de Salud, "El Ultrasonido en el Punto de Atención Reduce el Tiempo de Diagnóstico," nih.gov La declaración de 2024 del Colegio Americano de Médicos de Urgencias clasifica 11 exámenes básicos de ultrasonido en el punto de atención como competencias obligatorias, convirtiendo el acceso al dispositivo en un requisito de acreditación. Los hospitales responden equipando los carros de emergencia con sondas de bolsillo que comienzan a obtener imágenes en segundos. Los programas piloto de servicios médicos de emergencia muestran que los paramédicos que recibieron 8 horas de capacitación lograron una sensibilidad del 85% para detectar líquido libre en trauma, presagiando un uso prehospitalario más amplio. Los ingresos inmediatos provienen de los presupuestos de capital de los servicios de urgencias, mientras que el crecimiento futuro depende de la alineación con el reembolso de los servicios médicos de emergencia.

Miniaturización Tecnológica e Imagen Habilitada por Inteligencia Artificial Mejoran la Usabilidad y la Calidad de Imagen

Los conjuntos de transductores capacitivos de ultrasonido micromaquinados basados en silicio ahora miden menos de 2 mm de grosor, lo que permite sondas en parche y de muñeca sin comprometer la fidelidad del modo B.[2]IEEE, "Avances en la Fabricación de Transductores Capacitivos de Ultrasonido Micromaquinados," ieee.org El iQ3 de Butterfly une un transductor capacitivo de ultrasonido micromaquinado de un solo chip con inteligencia artificial en el dispositivo, acortando los tiempos de examen para novatos en un 35%. Philips añadió la Medición Automática por Inteligencia Artificial a Lumify, ofreciendo cálculos de fracción de eyección cardíaca que concuerdan dentro del 5% de las lecturas de expertos. La Guía de Captura de GE Healthcare superpone indicaciones de orientación hasta que los puntos de referencia anatómicos se alinean, mejorando la calidad de imagen entre los residentes de primer año. Los hospitales normalmente renuevan las flotas portátiles cada 3 a 4 años, por lo que los modelos habilitados con inteligencia artificial reemplazarán gradualmente a las unidades heredadas a mediano plazo.

Creciente Carga de Enfermedades Crónicas que Requieren Soluciones de Imagen Accesibles

Casi el 48% de los adultos estadounidenses de 65 años o más viven con enfermedades cardiovasculares, duplicando la demanda de ecocardiogramas seriados.[3]IEEE, "Avances en la Fabricación de Transductores Capacitivos de Ultrasonido Micromaquinados," ieee.org El piloto de 2024 de Kaiser Permanente redujo las readmisiones por insuficiencia cardíaca a 30 días en un 22% mediante ecografías domiciliarias quincenales. Los dispositivos portátiles también agilizan la estadificación renal en consulta y las verificaciones de acceso vascular, evitando derivaciones. La Organización Mundial de la Salud añadió el ultrasonido portátil a su Lista de Diagnósticos Esenciales de 2024 para enfermedades no transmisibles, preparando a las agencias donantes para financiar despliegues en Asia del Sur y África. Las ventas a largo plazo se impulsarán con la transformación de los modelos de atención episódica a la monitorización continua.

Plataformas de Tele-Ultrasonido Habilitadas por 5G que Amplían el Alcance a Entornos Rurales y de Servicios Médicos de Emergencia

La red rural de Sichuan de China Mobile conecta las clínicas de los municipios con los radiólogos terciarios con una latencia de <20 ms, logrando una concordancia diagnóstica de >90% para exámenes de tiroides y abdominales. La Misión Nacional de Salud de India pilota centros de tele-ultrasonido antenatal en distritos con una densidad de obstetras inferior a 1 por cada 10.000 personas. Estos centros redujeron los retrasos en las derivaciones casi a la mitad, sustentando caídas mensurables en la mortalidad materna. La expansión seguirá el ritmo de la instalación de torres 5G, con el objetivo de lograr una amplia cobertura rural para 2028-2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Políticas de Reembolso Desiguales | -0.6% | Global, agudo en mercados emergentes (América Latina, Oriente Medio y África, Asia del Sur) | Corto plazo (≤ 2 años) |

| Escasez de Operadores Capacitados; Falta de Marcos de Capacitación Estandarizados | -0.8% | Global, más grave en áreas rurales y mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos con Dispositivos Portátiles de Mano Inalámbricos | -0.3% | América del Norte, Unión Europea (zonas de cumplimiento del Reglamento General de Protección de Datos) | Corto plazo (≤ 2 años) |

| Variabilidad Regulatoria que Afecta la Entrada al Mercado Global | -0.4% | Global, con cuellos de botella en mercados que requieren ensayos clínicos locales (Brasil, Rusia, India) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Políticas de Reembolso Desiguales

Los dispositivos portátiles de mano con precios de USD 5.000-15.000 siguen estando fuera del alcance de las clínicas rurales, donde el gasto sanitario per cápita es inferior a USD 200. Los Centros de Servicios de Medicare y Medicaid reembolsan el código de procedimiento actual 76604, pero los aseguradores privados a menudo imponen una autorización previa que retrasa el pago entre 30 y 60 días. Alemania paga por indicaciones específicas de ultrasonido en el punto de atención, mientras que Francia limita el reembolso ambulatorio, lo que ilustra la fragmentación europea. Las tarifas de suscripción aún superan los presupuestos de muchos centros del África subsahariana. Los compradores sensibles al precio pospondrán las compras hasta que los precios de lista bajen por debajo de USD 3.000 o los pagadores garanticen un reembolso rápido.

Escasez de Operadores Capacitados; Falta de Marcos Estandarizados

Solo el 30% de los médicos de urgencias de Estados Unidos tenían credenciales formales de ultrasonido en el punto de atención en 2024. Los organismos de acreditación divergen: la Federación Mundial de Ultrasonido en Medicina y Biología recomienda 50 ecografías para la competencia, mientras que el Instituto Americano de Ultrasonido en Medicina exige 150. Los hospitales rurales tienen dificultades, con solo el 12% empleando ecografistas en 2024. El intento de India de capacitar a 5.000 enfermeras auxiliares registró una deserción del 40% sin tutoría continua. La estandarización y la integración curricular pueden tardar de tres a cinco años, lo que limita la utilización de los dispositivos en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio de los Portátiles de Mano Enfrenta el Impulso de los Dispositivos Ponibles

Las unidades portátiles de mano generaron el 57,12% de los ingresos en 2025 y fueron impulsadas por los ajustes preestablecidos de imagen. Esa participación cederá terreno gradualmente a medida que los dispositivos ponibles y los escáneres basados en tableta registren una CAGR del 7,06% hasta 2031. Los hospitales aún valoran las plataformas en carrito para tareas complejas de Doppler y 3D, pero los dispositivos portátiles de mano ahora cumplen los umbrales de calidad para la mayoría de los exámenes a pie de cama, manteniendo el tamaño del mercado de dispositivos de ultrasonido portátiles orientado hacia los factores de forma ultramóviles. Los parches ponibles de monitorización de vejiga en desarrollo prometen flujos de datos de 48 horas sin intervención del usuario, ampliando el alcance hacia la monitorización domiciliaria de enfermedades crónicas. A medida que la integración de transductores capacitivos de ultrasonido micromaquinados a nivel de chip reduce el costo de los materiales, los proveedores se diferenciarán menos en hardware y más en flujos de trabajo de inteligencia artificial, análisis por suscripción e interoperabilidad.

Las ofertas basadas en tableta, como el GE Vscan Air CL, salvan las brechas de espacio en pantalla, combinando sondas inalámbricas con tabletas de consumo para el triaje de trauma en campo. Ofrecen suficiente capacidad de procesamiento para mostrar superposiciones Doppler de modo dual y aún caben en los equipos de los paramédicos. El mercado de dispositivos de ultrasonido portátiles continúa segmentando los precios por caso de uso: portátiles de mano para la adopción amplia a pie de cama, tabletas para equipos de transporte, carritos para laboratorios de ecocardiografía de alto rendimiento y dispositivos ponibles para el manejo longitudinal de enfermedades. Cada segmento crece, pero los dispositivos ponibles se aceleran más rápido a medida que convergen la miniaturización de la gestión de energía y la investigación de transductores flexibles.

Por Tecnología: La Renderización de Borde 3D/4D Desafía la Hegemonía del 2D

La imagen 2D mantuvo una participación del 49,58% en 2025, gracias a sus funciones establecidas en obstetricia, atención de urgencias y procedimientos. Sin embargo, los avances en unidades de procesamiento gráfico que se vislumbran en el horizonte permiten la renderización volumétrica en tiempo real que antes era exclusiva de las estaciones de trabajo; en consecuencia, el 3D/4D crecerá a una CAGR del 6,39% hasta 2031. Los modos Doppler aún sustentan la atención cardíaca y vascular, representando aproximadamente el 30% de los exámenes portátiles. La inteligencia artificial ahora mejora el rendimiento base del 2D: el Seguimiento Automático de Folículos de Philips reduce el tiempo de examen en clínicas de fertilidad en un 40%, lo que demuestra que el software mantiene relevante al 2D. Los programas de residencia han rezagado en los planes de estudio volumétricos, con solo el 18% cubriendo el 3D en 2024, lo que ralentiza la adopción. Los proveedores contrarrestan con vistas sincronizadas 2D-3D que permiten a los médicos validar nuevos planos frente a cortes familiares. Con el tiempo, la portabilidad se definirá menos por la física del transductor y más por la cadena de herramientas de software implementada en los dispositivos de borde.

Por Aplicación: La Medicina de Urgencias Supera a la Obstetricia Tradicional

Obstetricia y ginecología aún representaron el 26,23% de los ingresos en 2025, pero el uso en medicina de urgencias y trauma avanza a una CAGR del 7,39%, impulsado por los exámenes de Evaluación Enfocada con Ecografía en Trauma exigidos por el Soporte Vital Avanzado en Trauma. La monitorización cardiovascular es un segmento secundario de alto valor, impulsado por programas de manejo domiciliario de insuficiencia cardíaca. El ultrasonido musculoesquelético está ganando terreno en las clínicas deportivas, desplazando a la resonancia magnética como modalidad inicial para las evaluaciones de tendones. La participación del mercado de dispositivos de ultrasonido portátiles en urología se está expandiendo a medida que los servicios de cuidados paliativos y las salas quirúrgicas adoptan escáneres de vejiga para prevenir infecciones asociadas a catéteres. La evidencia del mundo real muestra que el ultrasonido a pie de cama cambió el manejo en el 42% de los casos de shock indiferenciado, consolidando su papel en los algoritmos de atención aguda. En consecuencia, los proveedores priorizan los ajustes preestablecidos de interfaz y las indicaciones de inteligencia artificial que optimizan los flujos de trabajo de trauma y cardiología.

Por Usuario Final: La Atención Domiciliaria y la Telesalud Erosionan la Exclusividad Hospitalaria

Los hospitales capturaron el 55,14% de los ingresos en 2025, pero el crecimiento ahora se inclina hacia la atención domiciliaria y la telesalud, que crecerán a una CAGR del 8,13% hasta 2031 a medida que los aseguradores basados en valor reembolsen la imagen remota. Los centros de cirugía ambulatoria despliegan sondas portátiles de mano para el mapeo vascular y los bloqueos nerviosos periféricos, reduciendo así el tiempo de anestesia. Los centros de imagen se enfrentan a fugas de volumen a medida que los consultorios de atención primaria incorporan ecografías renales y pélvicas. Las clínicas de maternidad aprovechan las sondas portátiles para el seguimiento folicular sin necesidad de turnos de radiología. El tamaño del mercado de dispositivos de ultrasonido portátiles relacionado con la atención domiciliaria se disparó una vez que los pagadores reconocieron los ahorros en readmisiones, como lo evidencia la reducción del 22% de Kaiser Permanente en las readmisiones por insuficiencia cardíaca. Teladoc y Amwell ahora integran superposiciones de guía en vivo, permitiendo a los médicos remotos guiar a los pacientes a través de ecografías básicas.

Análisis Geográfico

América del Norte contribuyó con el 32,98% de los ingresos en 2025, ya que los Centros de Servicios de Medicare y Medicaid añadieron el código de procedimiento actual 76604 para ecografías interpretadas de forma remota y la Administración de Alimentos y Medicamentos autorizó el Butterfly iQ3, el GE Vscan Air CL y el Philips Lumify en el mismo año. El programa de las Primeras Naciones de Canadá redujo las evacuaciones médicas obstétricas en un 35% al equipar a las enfermeras con sondas portátiles de mano. El fondo de seguridad social de México ordenó 2.500 unidades portátiles de mano para clínicas rurales, subrayando el apetito de los mercados emergentes dentro del hemisferio. La saturación del mercado en los hospitales urbanos empuja a los proveedores hacia las prácticas veterinarias, los proveedores de atención domiciliaria y las instalaciones de acceso crítico.

Asia-Pacífico se expandirá a una CAGR del 5,76% hasta 2031. La adquisición de centros de salud municipales de China, respaldada por las aprobaciones de la Administración Nacional de Productos Médicos para Mindray, Sonoscape y Edan, ya supera el 40% de la participación del mercado doméstico. India autorizó 18 nuevos modelos en 2024, muchos con precios inferiores a USD 3.000, lo que permite la penetración en ciudades de tercer nivel. Japón incorporó el ultrasonido cardíaco domiciliario en el seguro de cuidados a largo plazo, y el Servicio Real de Médicos Voladores de Australia redujo a la mitad los retrasos diagnósticos en las clínicas remotas del interior. Corea del Sur amplió la cobertura del seguro para el ultrasonido de urgencias en el punto de atención, lo que impulsó las actualizaciones en los centros de trauma.

Panorama Competitivo

La concentración del mercado es moderada. GE HealthCare, Philips y Fujifilm Sonosite mantienen ventajas de escala a través de amplias carteras y redes de servicio. Los actores establecidos agrupan los dispositivos portátiles de mano con los contratos existentes de sistemas de archivo y comunicación de imágenes y el servicio plurianual, reforzando la fidelidad hospitalaria. Butterfly y Clarius eluden los comités hospitalarios, vendiendo dispositivos por suscripción directamente a médicos y prácticas veterinarias. El análisis de patentes muestra que GE posee más de 120 patentes activas de interpretación por inteligencia artificial, mientras que Butterfly controla 85 reivindicaciones de transductores capacitivos de ultrasonido micromaquinados en chip. EchoNous y Exo Imaging persiguen arquitecturas nativas de inteligencia artificial, enfatizando el software sobre la variedad de sondas; EchoNous demostró una concordancia del 92% en exámenes cardíacos durante una validación de 2024.

Los fabricantes chinos tienen precios de entre USD 3.000-6.000, por debajo de las marcas occidentales, mientras cierran las brechas de calidad a través de alianzas con proveedores europeos de transductores. Los mandatos de ciberseguridad de la Administración de Alimentos y Medicamentos favorecen a los actores más grandes que pueden financiar una infraestructura de actualización segura. En consecuencia, el mercado se bifurca: los segmentos hospitalarios premium prefieren sistemas integrados con seguridad empresarial, mientras que los compradores sensibles al precio en atención domiciliaria, veterinaria y mercados emergentes se inclinan por sondas de suscripción o de bajo costo.

La consolidación de la industria de dispositivos de ultrasonido portátiles sigue siendo moderada, dejando espacio para especialistas en nichos de inteligencia artificial obstétrica, flujos de trabajo de medicina deportiva y monitores ponibles de larga duración. Las alianzas estratégicas, como la asociación de EchoNous con Mendaera para la guía robótica, ejemplifican las tendencias de convergencia entre el ultrasonido y las tecnologías intervencionistas.

Líderes de la Industria de Dispositivos de Ultrasonido Portátiles

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Siemens Healthineers

Butterfly Network Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GE HealthCare recibió la autorización de la Administración de Alimentos y Medicamentos para actualizaciones de inteligencia artificial en los sistemas de ultrasonido de la serie Voluson Expert, mejorando los exámenes para mujeres con embarazos de alto riesgo con funciones como SonoLyst en vivo para mayor precisión en los exámenes anatómicos tempranos.

- Enero de 2025: Sutter Health y GE HealthCare establecieron una asociación estratégica de siete años para mejorar el acceso a servicios avanzados de imagen, incluida la tecnología de ultrasonido impulsada por inteligencia artificial, en todo California.

- Octubre de 2024: EchoNous forjó una alianza comercial con Mendaera, una empresa de tecnología sanitaria de Silicon Valley. Mendaera se especializa en robótica e inteligencia artificial adaptadas para procedimientos médicos convencionales. Esta colaboración tiene como objetivo transformar la prestación de atención intervencionista de alta calidad. Lo logra garantizando que la plataforma de ultrasonido de vanguardia de EchoNous, Kosmos, se integre perfectamente con el sistema intervencionista robótico portátil de mano de Mendaera. Al combinar la experiencia de EchoNous en soluciones de ultrasonido portátiles con los avances de Mendaera en robótica e inteligencia artificial, la asociación busca mejorar la precisión, la eficiencia y la accesibilidad en los procedimientos intervencionistas.

- Enero de 2024: En la 76.ª Conferencia Anual de la Asociación India de Radiología e Imagen (IRIA) 2024, Royal Philips presentó su avanzada cartera de soluciones de imagen empresarial impulsadas por inteligencia artificial (IA). Esta cartera incluye sistemas de ultrasonido, imagen por resonancia magnética (IRM) y tomografía computarizada (TC) de última generación. La serie Philips Compact Ultrasound 5000 ofrece una solución de ultrasonido portátil diseñada para proporcionar un rendimiento clínico superior en imagen general, cardiología, obstetricia/ginecología y aplicaciones de punto de atención.

Alcance del Informe Global del Mercado de Dispositivos de Ultrasonido Portátiles

Según el alcance del mercado, los dispositivos de ultrasonido portátiles son sistemas pequeños en comparación con los sistemas de ultrasonido tradicionales. Estos dispositivos son ligeros y fáciles de manejar.

El Informe del Mercado de Dispositivos de Ultrasonido Portátiles está segmentado por Tipo de Dispositivo (Portátil de Mano, Móvil/Basado en Carrito, Ponible y Basado en Tableta), Tecnología (2D, 3D/4D, Doppler), Aplicación (Obstetricia y Ginecología, Cardiovascular, Urología y Renal, Musculoesquelético, Anestesiología y Cuidados Críticos, Medicina de Urgencias y Trauma, Abdominal y General), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Centros de Diagnóstico, Centros de Maternidad, Atención Domiciliaria y Telesalud), y Geografía. Los Pronósticos de Mercado están en Valor (USD).

| Portátil de Mano |

| Móvil/Basado en Carrito |

| Ponible y Basado en Tableta |

| Ultrasonido 2D |

| Ultrasonido 3D/4D |

| Imagen Doppler |

| Obstetricia y Ginecología |

| Cardiovascular |

| Urología y Renal |

| Musculoesquelético |

| Anestesiología y Cuidados Críticos |

| Medicina de Urgencias y Trauma |

| Imagen Abdominal y General |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Imagen Diagnóstica |

| Centros de Maternidad y Clínicas de Fertilidad |

| Atención Domiciliaria y Telesalud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Portátil de Mano | |

| Móvil/Basado en Carrito | ||

| Ponible y Basado en Tableta | ||

| Por Tecnología | Ultrasonido 2D | |

| Ultrasonido 3D/4D | ||

| Imagen Doppler | ||

| Por Aplicación | Obstetricia y Ginecología | |

| Cardiovascular | ||

| Urología y Renal | ||

| Musculoesquelético | ||

| Anestesiología y Cuidados Críticos | ||

| Medicina de Urgencias y Trauma | ||

| Imagen Abdominal y General | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Imagen Diagnóstica | ||

| Centros de Maternidad y Clínicas de Fertilidad | ||

| Atención Domiciliaria y Telesalud | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de ultrasonido portátiles en 2031?

Se prevé que alcance USD 3,57 mil millones en 2031, basándose en una CAGR del 4,31% durante 2026-2031.

¿Qué tipo de dispositivo lidera las ventas actuales?

Los escáneres portátiles de mano mantuvieron el 57,12% de los ingresos en 2025 debido a la adopción en el punto de atención.

¿Qué aplicación crece más rápido?

La imagen de medicina de urgencias y trauma avanza a una CAGR del 7,39% hasta 2031, superando a otros segmentos.

¿Con qué rapidez se está expandiendo la adopción en la atención domiciliaria?

Se proyecta que los entornos de atención domiciliaria y telesalud crecerán a una CAGR del 8,13% a medida que los contratos basados en valor reembolsen la imagen remota.

¿Qué regiones contribuirán con la mayor demanda incremental?

Se espera que Asia-Pacífico, liderada por China e India, registre una CAGR del 5,76%, impulsada por programas de tele-ultrasonido rural y dispositivos domésticos de bajo costo.

¿Cómo están influyendo las plataformas de telesalud en la demanda?

Las sondas conectadas a la nube que comparten imágenes en tiempo real están acelerando la adopción en entornos remotos y de atención domiciliaria, especialmente donde el reembolso respalda las consultas virtuales.

Última actualización de la página el: