Tamaño y Participación del Mercado de Dispositivos Electroquirúrgicos

Visión General del Mercado

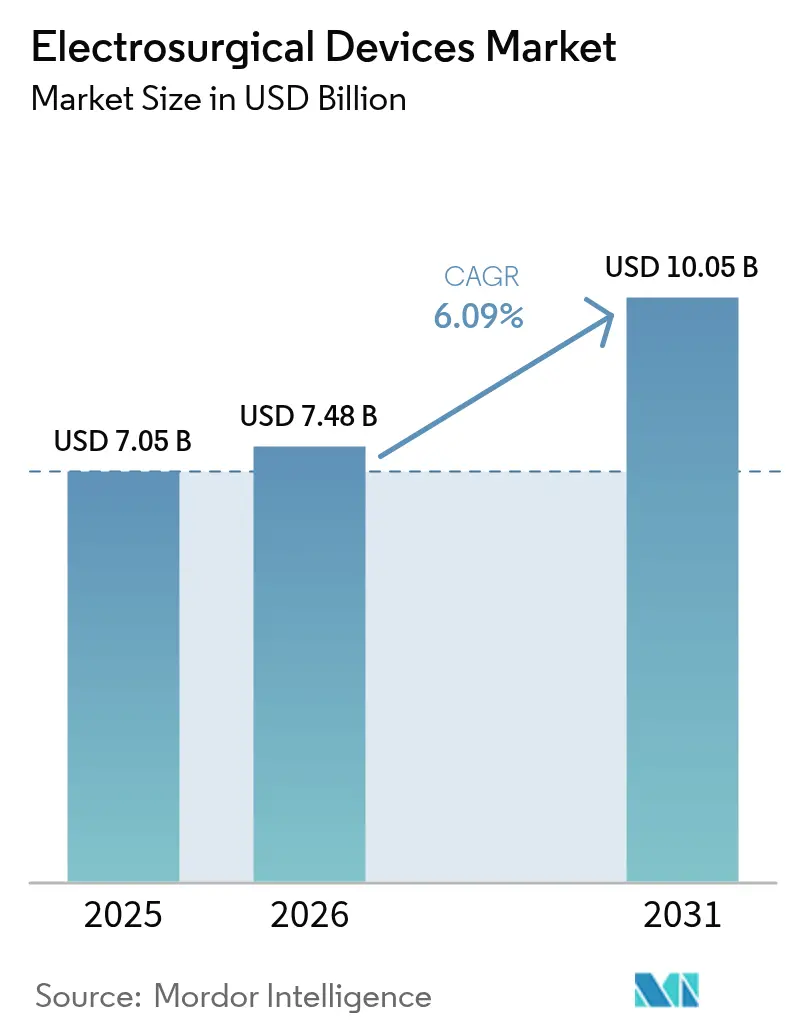

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

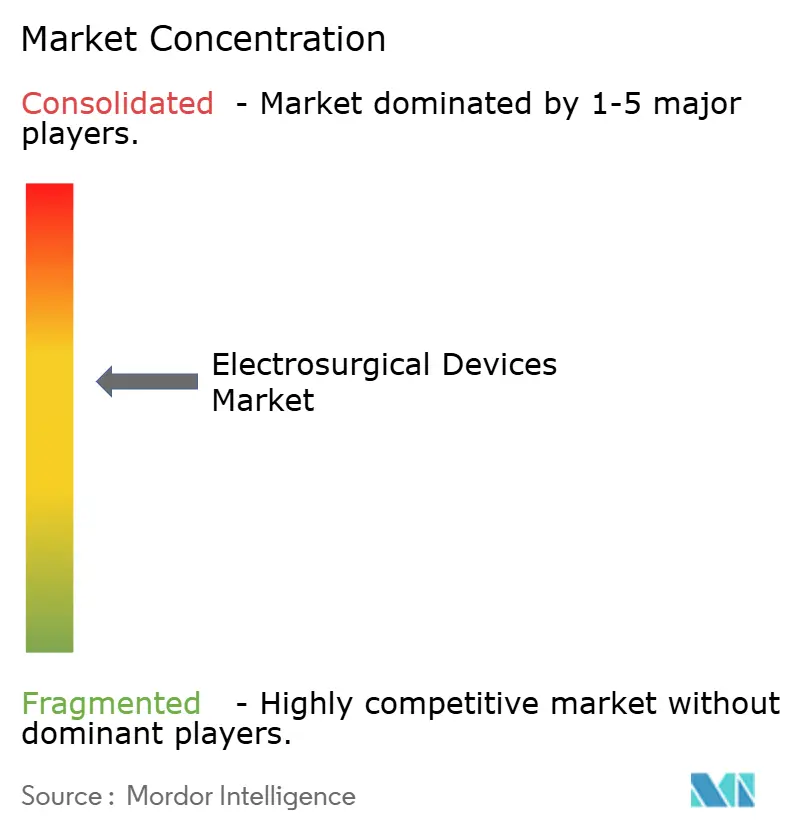

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Electroquirúrgicos por Mordor Intelligence

El tamaño del mercado de dispositivos electroquirúrgicos fue valorado en USD 7,05 mil millones en 2025 y se estima que crecerá desde USD 7,48 mil millones en 2026 hasta alcanzar USD 10,05 mil millones en 2031, a una CAGR del 6,09% durante el período de pronóstico (2026-2031). Impulsados por la presión demográfica, los hospitales y las instalaciones ambulatorias están migrando rápidamente de los generadores monopolares convencionales hacia plataformas de energía integradas y guiadas por inteligencia artificial que modulan la potencia en tiempo real. Un desplazamiento sostenido hacia procedimientos mínimamente invasivos, junto con la proliferación de centros de cirugía ambulatoria (ASC), sustenta una demanda constante de sistemas compactos y de alta precisión. Los incentivos de localización de la cadena de suministro en los Estados Unidos y la Unión Europea refuerzan la fabricación nacional, mientras que las fluctuaciones en los precios de las tierras raras y el tungsteno están ajustando los controles de costos en todo el mercado de dispositivos electroquirúrgicos. La intensidad competitiva se mantiene moderada, ya que los actores establecidos defienden su participación mediante adquisiciones, lanzamientos de instrumentos inteligentes y estrategias de agrupación de plataformas que integran la entrega de energía, la robótica y la evacuación de humo en un único ecosistema.

Conclusiones Clave del Informe

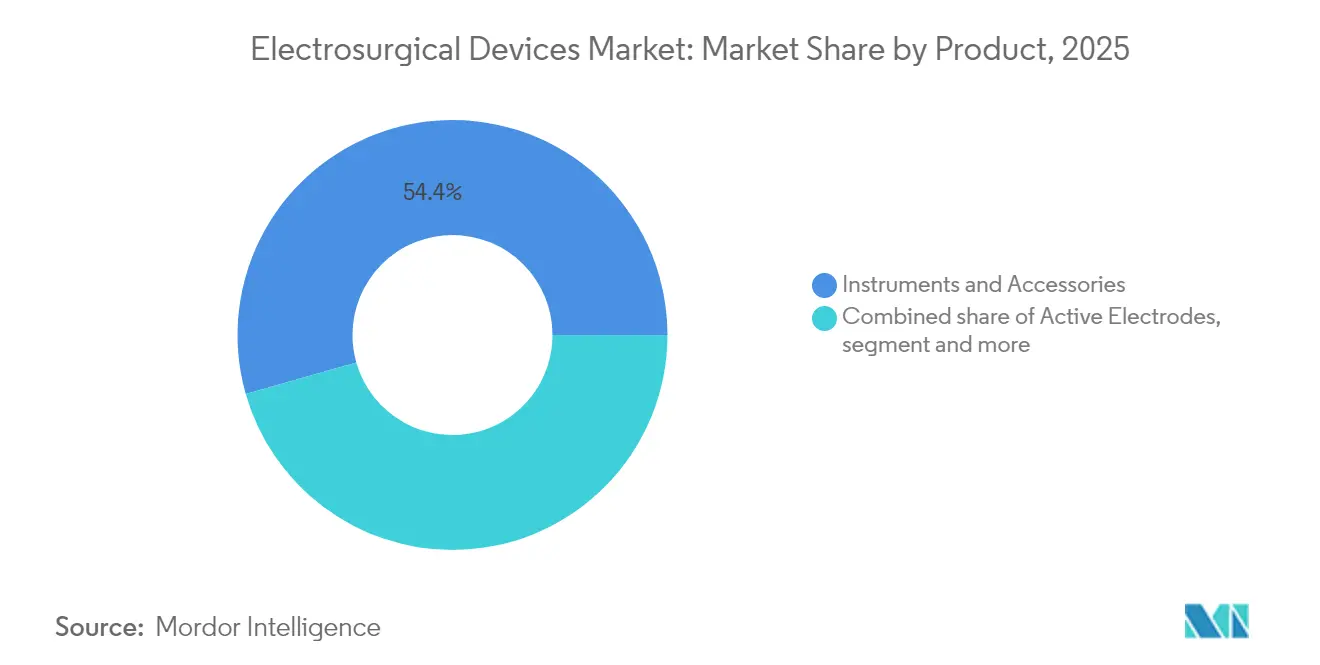

- Por producto, Instrumentos y Accesorios lideraron con el 54,42% de la participación del mercado de dispositivos electroquirúrgicos en 2025; los Electrodos Activos están en camino de expandirse a una CAGR del 7,58% hasta 2031.

- Por aplicación, la Cirugía General representó el 30,25% del tamaño del mercado de dispositivos electroquirúrgicos en 2025, mientras que la Cirugía Cosmética y Plástica se proyecta que se acelerará a una CAGR del 7,92% hasta 2031.

- Por modalidad de energía, la Radiofrecuencia Bipolar capturó el 46,30% de la participación en 2025, mientras que la energía Ultrasónica se proyecta que aumentará a una CAGR del 7,28% hasta 2031.

- Por usuario final, los Hospitales dominaron con el 57,92% de participación en 2025, mientras que los ASC registran el crecimiento futuro más rápido con una CAGR del 8,12%.

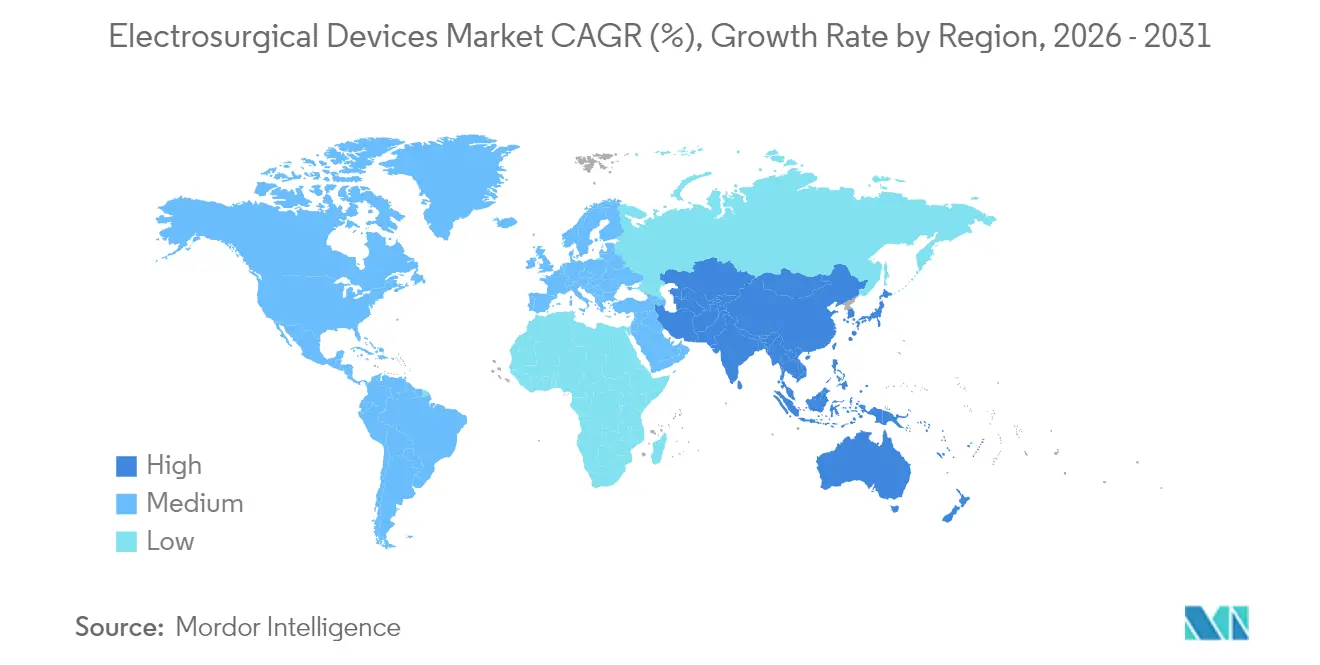

- Por región, América del Norte mantuvo el liderazgo con una participación de ingresos del 41,60% en 2025; Asia-Pacífico está preparada para el ascenso regional más rápido, avanzando a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Electroquirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de enfermedades crónicas y envejecimiento de la población | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por la cirugía mínimamente invasiva | +1.5% | Global; liderado por América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Cambio tecnológico hacia energía inteligente | +1.2% | América del Norte y Unión Europea; expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Auge de los centros de cirugía ambulatoria | +0.9% | América del Norte como principal; emergente en Europa | Corto plazo (≤ 2 años) |

| Detección de tejidos guiada por inteligencia artificial | +0.6% | Mercados avanzados en América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Incentivos de localización de la cadena de suministro | +0.4% | Enfoque en EE. UU. y Unión Europea con efecto global indirecto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Enfermedades Crónicas y Envejecimiento de la Población

Los avances globales en longevidad implican que más pacientes polimórbidos ingresan a los quirófanos, y se proyecta que los procedimientos cardiovasculares por sí solos aumentarán considerablemente a medida que crezca la incidencia de la diabetes. Por ello, los cirujanos requieren plataformas bipolares y ultrasónicas capaces de lograr una hemostasia controlada en campos tisulares frágiles y con comorbilidades. Las consolas de energía inteligente ofrecen ajustes precisos de vataje que minimizan la dispersión térmica, aliviando las preocupaciones en cohortes de pacientes mayores con reserva fisiológica limitada. La misma tendencia demográfica está incrementando el volumen en revisiones de reemplazo articular y resecciones oncológicas, ampliando la base direccionable del mercado de dispositivos electroquirúrgicos. Los hospitales en América del Norte y Europa Occidental están duplicando las actualizaciones de generadores que incorporan monitoreo de impedancia tisular, de modo que cualquier aumento inadvertido en la temperatura del tejido sea detectado y corregido en milisegundos. A largo plazo, el efecto compuesto del envejecimiento y las enfermedades crónicas añade un impulso de 1,8 puntos porcentuales a las proyecciones generales de CAGR.

Preferencia por la Cirugía Mínimamente Invasiva

Los pagadores y proveedores clasifican cada vez más la menor duración de la estancia hospitalaria y el retorno más rápido al trabajo como métricas de valor primordiales. Los enfoques laparoscópicos, toracoscópicos y endoscópicos dependen inherentemente de instrumentos delgados y de bajo calor, lo que explica por qué los cizallamientos bipolares avanzados y ultrasónicos dominan los presupuestos de capital para las salas de cirugía mínimamente invasiva. Los generadores electroquirúrgicos compactos diseñados para acoplarse bajo torres móviles liberan valioso espacio en quirófanos congestionados. La adopción de microincisiones en Asia-Pacífico se está acercando ahora a curvas de crecimiento que antes eran exclusivas de los Estados Unidos, ampliando el potencial de ingresos para los electrodos de radiofrecuencia con control de temperatura y evacuación de humo integrada. Un modelo económico reciente de cuatro años demostró que los instrumentos de radiofrecuencia con control de temperatura generaron ahorros a nivel de plan de USD 20 millones y USD 3.531 por paciente tratado, reforzando los argumentos de pago por valor.

Cambio Tecnológico hacia Plataformas de Energía Inteligente

En lugar de configuraciones estáticas de corte y coagulación, las consolas de nueva generación utilizan bucles de retroalimentación algorítmica que detectan la impedancia tisular 4.000 veces por segundo y mantienen una entrega óptima de julios. El circuito TissueFect™ de Medtronic ejemplifica este avance, reduciendo automáticamente la potencia para proteger las estructuras adyacentes durante el sellado de vasos.[1]Medtronic, "Valleylab™ FX8 Energy Platform," medtronic.com Estas plataformas combinan los modos monopolar, bipolar y ultrasónico en una sola huella, reduciendo los intercambios de instrumentos y el tiempo en quirófano. El software integrado registra los perfiles de energía, creando un repositorio de datos que los hospitales utilizan para análisis de mejora de la calidad. Estos beneficios de rendimiento se traducen en un incremento de 1,2 puntos porcentuales en la CAGR del mercado de dispositivos electroquirúrgicos.

Auge de los Centros de Cirugía Ambulatoria (Construcción de ASC)

El 72% de las cirugías en EE. UU. ya se realizan en ASC, y se proyecta que los volúmenes de procedimientos aumentarán otro 25% en esta década.[2]Asociación de Distribuidores de la Industria de la Salud, "Informe del Mercado de Centros de Cirugía Ambulatoria," hida.org La economía de los ASC enfatiza instrumentos predecibles y listos para usar; por lo tanto, la demanda está migrando de torres hospitalarias con todas las funciones hacia kits de procedimiento único con precio de paquete. Los fabricantes que añaden contratos de servicio y programas de intercambio rápido a su flota de generadores ganan participación porque los operadores de los centros equiparan el tiempo de actividad con los ingresos. El auge de nuevos ASC en corredores suburbanos también normaliza los electrodos activos desechables configurados para uso único, combatiendo la contaminación cruzada sin equipos de esterilización a alta temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de electrocirujanos capacitados | −1.1% | Global; más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Recertificación estricta de dispositivos (Reglamento de Dispositivos Médicos de la Unión Europea) | −0.8% | Unión Europea con expansión global | Mediano plazo (2–4 años) |

| Aumento del riesgo de litigios por lesiones térmicas | −0.5% | América del Norte; extendiéndose gradualmente a nivel mundial | Corto plazo (≤ 2 años) |

| Volatilidad de precios de tierras raras y tungsteno | −0.3% | Impacto en la cadena de suministro global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Electrocirujanos Capacitados

Los planes de estudio basados en simulación, como el programa FUSE de la Sociedad Americana de Cirujanos Endoscópicos Gastrointestinales, han mejorado las puntuaciones de conocimiento, pero la demanda de electrocirujanos completamente acreditados sigue superando la oferta. En los países de ingresos bajos y medios, muchos quirófanos carecen de supervisión, lo que lleva a los hospitales a retrasar las actualizaciones de generadores hasta que mejoren las competencias del personal. Un estudio ciego de observadores de 2023 documentó que la comodidad de los residentes al realizar la Escisión Electroquirúrgica con Asa solo aumentó después de 10 sesiones de práctica guiada, lo que subraya la pronunciada curva de aprendizaje. La escasez de habilidades resta 1,1 puntos porcentuales al pronóstico de CAGR del mercado de dispositivos electroquirúrgicos.

Recertificación Estricta de Dispositivos (Reglamento de Dispositivos Médicos de la Unión Europea)

El Reglamento de Dispositivos Médicos obliga a presentar paquetes de evidencia, identificadores únicos de dispositivos y vigilancia poscomercialización continua. Los cuellos de botella en los organismos notificados han extendido las renovaciones de certificados a 12–18 meses, retrasando los lanzamientos de productos y obligando a algunos fabricantes de equipos originales de menor tamaño a abandonar Europa. Los competidores más grandes absorben los gastos generales de cumplimiento, pero deben priorizar las carteras de investigación y desarrollo, ralentizando los lanzamientos en otros mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Innovadores Amplían el Uso Electivo

Instrumentos y Accesorios aportaron el 54,42% de los ingresos de 2025, anclando el tamaño del mercado de dispositivos electroquirúrgicos en USD 3,84 mil millones para la categoría. Las pinzas bipolares desechables, los cizallamientos activados ultrasónicamente y los lápices de evacuación de humo crean un ciclo de ventas recurrente que amortigua las variaciones estacionales en los procedimientos. La creciente complejidad de los procedimientos favorece ahora los electrodos activos integrados con sensores térmicos que transmiten datos de impedancia a los generadores en menos de 10 milisegundos. Los hospitales que adquieren estas puntas inteligentes generalmente quedan vinculados a ecosistemas de cables propietarios, lo que refuerza aún más la lealtad a la marca y genera un mayor valor de cuenta de por vida para los proveedores. Las cuchillas ultrasónicas e híbridas de radiofrecuencia-ultrasónica están ganando terreno en nichos especializados como la tiroidectomía transoral y robótica, donde los arcos monopolares tradicionales representan un riesgo de daño nervioso.

Los Electrodos Activos representan el subsegmento de más rápido crecimiento, avanzando a una CAGR del 7,58% a medida que los cirujanos buscan retroalimentación táctil y funciones de parada automática que mitigan la energía dispersa. Se espera que la participación del mercado de dispositivos electroquirúrgicos dentro de los accesorios especializados se incline hacia puntas de un solo uso con sensores habilitados, ya que los responsables de control de infecciones prohíben cada vez más los electrodos reprocesados sin trazabilidad completa. La demanda de generadores se mantiene estable; sin embargo, las consolas fabricadas antes de 2016 carecen de ranuras de firmware actualizables en campo, lo que acelera los ciclos de reemplazo. Mientras tanto, los paquetes de accesorios que integran almohadillas de captura de evacuación de humo avanzan rápidamente a través de los canales de adquisición ambulatoria en EE. UU., cumpliendo con los mandatos estatales de quirófanos libres de humo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cirugía General Proporciona Estabilidad de Volumen

La Cirugía General generó el 30,25% de las ventas de 2025, reflejando la amplitud de los casos de apendicectomía, hernia y colecistectomía que dependen de configuraciones de energía estandarizadas. Esta considerable base sustenta un flujo de caja predecible incluso cuando los volúmenes electivos ortopédicos o cosméticos disminuyen. En paralelo, el aumento de la demanda de estética electiva impulsa la Cirugía Cosmética y Plástica, que se proyecta avanzará a una CAGR del 7,92%. Los pacientes en este segmento priorizan la mínima cicatrización y la coagulación controlada, haciendo de los disectores ultrasónicos y las pinzas bipolares de punta fina los instrumentos de elección.

Los equipos de Cirugía Cardiovascular y Neurocirugía se inclinan por consolas de doble modalidad capaces de cambiar del sellado bipolar a 1 MHz a la disección ultrasónica a 47 kHz sin cambiar de pieza de mano. Los oncólogos ginecológicos adoptan cizallamientos con sensor térmico para reducir la lesión serosa durante la histerectomía laparoscópica. Se espera que el tamaño del mercado de dispositivos electroquirúrgicos derivado de las salas de especialidades híbridas aumente de manera constante, ya que los equipos interdisciplinarios prefieren una única plataforma generadora con todas las funciones. El crecimiento futuro de los procedimientos también provendrá de las revisiones ortopédicas que utilizan la liberación capsular basada en radiofrecuencia para optimizar el espacio articular antes de la inserción del implante.

Por Modalidad de Energía: El Dominio Bipolar Encuentra el Impulso Ultrasónico

La Radiofrecuencia Bipolar mantuvo el 46,30% de la participación de ingresos en 2025 gracias a su trayectoria de corriente controlada, lo que la hace indispensable para el sellado de vasos de hasta 7 mm de diámetro. Los generadores ahora se entregan con lógica de cese automático por sobretemperatura, tranquilizando a los gestores de riesgos preocupados por la dispersión térmica. Sin embargo, las piezas de mano ultrasónicas están ganando terreno a una CAGR del 7,28% porque ofrecen corte y sellado simultáneos con mínima pluma y calor colateral mínimo, facilitando la gestión del campo visual durante la laparoscopia.

Los dispositivos híbridos bipolar-ultrasónicos están ingresando a los inventarios de quirófanos convencionales, permitiendo que un único instrumento maneje el omento, el mesenterio y la fascia gruesa sin cambio de herramienta. Los ingenieros clínicos valoran la modularidad de la consola que permite a las instalaciones añadir una placa ultrasónica después de la compra, preservando el capital. Un estudio ex vivo sobre el electrodo Anovo reportó márgenes de coagulación bien definidos en el 97,6% de las muestras, validando las afirmaciones de precisión. De cara al futuro, los conceptos de ablación por campo pulsado podrían ingresar a la cirugía general una vez que el software de modelado de energía demuestre equivalencia en la selectividad tisular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, los ASC Avanzan Rápidamente

Los hospitales siguieron siendo el principal canal en 2025, asegurando el 57,92% de las transacciones, ya que los centros terciarios invirtieron en torres multienergia complejas capaces de realizar casos abiertos, laparoscópicos y robóticos. Las instituciones docentes también adquieren módulos auxiliares —plasma de argón, evacuación de humo, filtros de pluma— para cumplir con los estándares de investigación y cumplimiento normativo. Sin embargo, el segmento de ASC avanza a una CAGR del 8,12%, atraído por volúmenes de pacientes predecibles y acuerdos con pagadores que reembolsan los entornos ambulatorios a tasas favorables.

Los operadores que gestionan cadenas de ASC en múltiples estados estandarizan un modelo de generador en decenas de sitios para aprovechar descuentos por volumen y simplificar la capacitación del personal. Los kits de electrodos de un solo uso resultan atractivos para estos centros porque reducen la carga de seguimiento de instrumentos. Las clínicas especializadas —otorrinolaringología, dermatología y fertilidad— adquieren unidades de sobremesa compactas que se conectan a tomas de corriente estándar de 120 voltios, ampliando el extremo inferior del mercado de dispositivos electroquirúrgicos. Los programas de financiamiento de proveedores y el arrendamiento por procedimiento están ganando terreno, ofreciendo a las clínicas con bajo capital una vía viable para la adopción tecnológica sin grandes inversiones iniciales.

Análisis Geográfico

América del Norte aseguró el 41,60% de los ingresos de 2025, ya que los hospitales de EE. UU. aprovecharon sólidos esquemas de reembolso y una amplia red de ASC para renovar sus flotas con consolas de energía habilitadas con inteligencia artificial. El sistema de pagador único de Canadá, bajo restricciones presupuestarias, actualizó no obstante a evacuación de humo integrada para cumplir con las nuevas normas de seguridad ocupacional promulgadas. Los hospitales privados de México invirtieron en híbridos bipolares-ultrasónicos premium para mejorar su competitividad en turismo médico. Las subvenciones de localización de la cadena de suministro en los Estados Unidos están acortando los plazos de entrega de placas de circuito impreso y núcleos de ferrita, alineándose con los objetivos federales de resiliencia.

Asia-Pacífico es el mercado de más rápido crecimiento, con un pronóstico de CAGR del 8,55% hasta 2031. China ancla la demanda regional gracias a un ambicioso programa de modernización hospitalaria e incentivos de Fabricado en China 2025 que impulsan a los fabricantes de equipos originales nacionales a codesarrollar plataformas de energía inteligente con universidades. Japón, afectado por el envejecimiento más rápido de la población del mundo, adquiere sistemas de bisturí ultrasónico de precisión para colectomía laparoscópica. Las cadenas de hospitales privados de India ofrecen torres de electrocirugía dentro de paquetes quirúrgicos integrales a turistas médicos internacionales a precios agrupados y transparentes. Australia y Corea del Sur importan dispositivos avanzados de sellado bipolar para abordar el creciente volumen de cirugías bariátricas y oncológicas, ampliando aún más el tamaño del mercado de dispositivos electroquirúrgicos en toda la región del Pacífico.

Europa registra un crecimiento estable de un solo dígito medio, ya que Alemania, Francia y el Reino Unido actualizan las salas de quirófano mientras navegan por los obstáculos de documentación del Reglamento de Dispositivos Médicos de la Unión Europea. Los países del sur de Europa se benefician de los fondos de recuperación de la Unión Europea que subsidian parcialmente las compras de capital de sistemas de evacuación de humo y filtración de pluma. Los hospitales nórdicos, adoptantes tempranos de plataformas quirúrgicas ricas en datos, integran los flujos de datos de los generadores en los registros nacionales de calidad quirúrgica, reforzando la adquisición basada en evidencia. El crecimiento en Europa del Este y el Consejo de Cooperación del Golfo sigue siendo oportunista; sin embargo, los grandes programas de infraestructura en Visión 2030 de Arabia Saudita y las zonas médicas libres de los Emiratos Árabes Unidos están abriendo nuevas vías para las plataformas de energía premium. América del Sur y África contribuyen colectivamente con una participación modesta hoy, pero tienen potencial alcista a medida que se desarrollan las expansiones de la cobertura sanitaria universal.

Panorama regulatorio

Los dispositivos electroquirúrgicos se regulan como dispositivos médicos, con requisitos de seguridad y desempeño vinculados a su uso previsto y al entorno clínico. En los Estados Unidos, muchos dispositivos electroquirúrgicos de corte y coagulación, así como sus accesorios, utilizados en cirugía general se tramitan a través de la vía 510(k) de la FDA CDRH como dispositivos de Clase II (por ejemplo, bajo el código de producto GEI), respaldados por la documentación de la FDA específica para presentaciones electroquirúrgicas. Esta vía sigue apoyando la innovación iterativa en generadores, piezas de mano y accesorios, incluidos los casos de uso endoscópico y de resección de tejido, evidenciados por autorizaciones recientes como K251692.

En Europa, el cumplimiento normativo sigue ancorado al Reglamento (UE) 2017/745 (MDR), y los fabricantes monitorean las actualizaciones del Diario Oficial de la Unión Europea que impulsan las normas armonizadas utilizadas para reclamar la presunción de conformidad. En junio de 2026, la Comisión Europea publicó una decisión de ejecución que actualiza las normas armonizadas conforme al MDR, incluida la incorporación de la EN 60601-1:2006/A13:2024, mientras que la seguridad a nivel de dispositivo para equipos quirúrgicos de alta frecuencia sigue basándose en las adopciones nacionales de la IEC 60601-2-2 (por ejemplo, OVE EN IEC 60601-2-2:2025). Las disposiciones transitorias del MDR y las limitaciones de capacidad de los organismos notificados mantienen los plazos de recertificación y las actualizaciones de los expedientes técnicos como factores condicionantes continuos para la disponibilidad de productos en los mercados con marcado CE.

Análisis de la cadena de valor

La cadena de valor va desde materias primas especializadas (polímeros de grado médico, metales conductores, hidrogel y elementos dependientes del tungsteno) hasta componentes (placas de circuito impreso, módulos de potencia, componentes de RF), y luego hacia el ensamblaje del dispositivo y la integración de software. Los accesorios de un solo uso también requieren esterilización y empaquetado, y la distribución generalmente se realiza a través de fuerzas de venta directa, distribuidores y organizaciones de compra grupal hacia hospitales y centros de cirugía ambulatoria. La verificación y validación del diseño basada en normas para la seguridad de los equipos quirúrgicos de alta frecuencia, incluida la IEC 60601-2-2 y las normas colaterales relacionadas de la serie 60601, incrementa el tiempo y el costo a través de laboratorios de prueba y documentación regulatoria, lo que tiende a favorecer a los fabricantes de gran escala con sistemas de calidad maduros.

La disponibilidad de suministro y la logística siguen siendo variables operativas relevantes tanto para fabricantes como para proveedores. La lista de escasez de dispositivos médicos de la FDA ha incluido dispositivos electroquirúrgicos de corte y coagulación y sus accesorios (código de producto GEI), con escaseces estimadas que se extienden hasta el segundo trimestre de 2026, lo que refuerza el abastecimiento dual para subconjuntos críticos y una planificación de inventario más estricta para consumibles de alta rotación como electrodos, cables, puntas y accesorios de evacuación de humo. Al mismo tiempo, la reducción de los plazos de entrega de semiconductores y componentes reportada a principios de 2026, junto con una modelización más activa de aranceles y logística en las adquisiciones del sector medtech, ha favorecido estrategias de abastecimiento diversificado en lugar de dependencias de un solo país. Los proveedores también continúan orientando sus adquisiciones hacia plataformas empaquetadas que combinan generadores, desechables y compromisos de servicio.

Panorama Competitivo

Los principales fabricantes controlan una parte sustancial de los ingresos globales, situando al sector en un ámbito de concentración moderada. Medtronic aprovecha su consola Valleylab FX 8 y la línea de selladores avanzados LigaSure para realizar ventas cruzadas en alianzas de robótica, incluida la plataforma robótica Hugo™. Johnson & Johnson alinea su generador Dualto™ con el próximo robot Ottava™, persiguiendo ecosistemas completamente integrados de "energía más robot" que fidelizan el valor de vida del cliente. Olympus amplía sus carteras ultrasónicas mediante mejoras incrementales en las puntas que reducen el ruido de cavitación y mejoran la velocidad de corte.

Las fusiones y adquisiciones estratégicas continúan: la adquisición de Fortimedix por parte de Medtronic en 2024 añadió instrumentos articulados ultramanipulables que se integran directamente en los paquetes de laparoscopia asistida por energía, mientras que la compra de los activos vasculares de BIOTRONIK por parte de Teleflex en 2025 amplía su cartera de ablación. Los competidores que no pueden igualar la escala se están enfocando en software diferenciado de reconocimiento de tejidos con inteligencia artificial integrado en las piezas de mano. Las actualizaciones de firmware protegidas por patentes, entregables de forma inalámbrica, permiten a los proveedores de nivel medio iterar más rápido que los ciclos de actualización de hardware convencionales, reduciendo las brechas de rendimiento dentro del mercado de dispositivos electroquirúrgicos.

Los reguladores han comenzado a implementar Planes de Control de Cambios Predeterminados para agilizar la aprobación de mejoras exclusivamente de software, lo que podría intensificar el ritmo competitivo a medida que los actores impulsan lanzamientos mensuales de firmware. Los grandes grupos de compras en los Estados Unidos ahora negocian contratos basados en valor vinculados a las tasas de complicaciones posoperatorias, alentando a los fabricantes a proporcionar evidencia del mundo real recopilada por consolas conectadas a la nube. El poder de negociación colectiva de las cadenas de ASC multirregionales también está comprimiendo los márgenes en el extremo inferior de las carteras de generadores.

Líderes de la Industria de Dispositivos Electroquirúrgicos

Applied Medical Resources Corporation

Medtronic PLC

Olympus Corporation

Boston Scientific Corporation

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La consolidación de plataformas en torno a la energía avanzada y multimodal está generando espacio para que los proveedores amplíen las indicaciones mientras reducen los intercambios de instrumentos y el tiempo de configuración tanto en procedimientos mínimamente invasivos como abiertos. La actividad reciente de la FDA refuerza esta dirección, con autorizaciones en 2026 que abarcan sistemas utilizados en cirugía general y plástica (por ejemplo, el sistema ARION ARC) y modificaciones de fabricantes respaldadas mediante las vías 510(k) especiales (por ejemplo, el sistema ENTire IRE). Del lado de los proveedores, el alejamiento de los generadores monopolares heredados hacia plataformas de energía integradas, junto con el crecimiento más rápido de los centros de cirugía ambulatoria que estandarizan sistemas llave en mano, respalda oportunidades para generadores compactos, electrodos de un solo uso con sensores integrados y modelos de servicio empaquetados que enfatizan el tiempo de actividad.

La energía integrada con robótica y los dispositivos de energía híbrida también son áreas de oportunidad viables, ya que abordan las limitaciones de flujo de trabajo y precisión en la cirugía asistida por robot. Las acciones de las empresas reflejan este enfoque competitivo, incluyendo a Intuitive Surgical, que amplió la capacidad electroquirúrgica en los sistemas da Vinci multipuerto con autorización de la FDA para un instrumento bipolar articulado de sellado de vasos, y a Medtronic, que extendió LigaSure a los flujos de trabajo asistidos por robot junto con su ecosistema Hugo. Los principales fabricantes continúan renovando sus familias de generadores y portafolios de energía avanzada en los mercados con marcado CE, como se refleja en las introducciones VIO 3n y VIO seal de Erbe Elektromedizin, lo que respalda actualizaciones en hospitales que buscan funciones de seguridad modernas, integración de gestión de humo y captura de datos para programas de calidad.

Desarrollos recientes del sector

- Abril de 2026: Olympus recibió la autorización 510(k) de la FDA de EE. UU. para el sellador/divisor de mandíbula extendida abierta POWERSEAL, destinado a procedimientos quirúrgicos abiertos. La autorización amplía la cobertura de Olympus en sellado bipolar avanzado más allá de los entornos mínimamente invasivos y fortalece su capacidad para competir en cirugía general abierta de alto volumen, donde la estandarización de instrumentos es común.

- Octubre de 2025: Olympus lanzó THUNDERBEAT II en la región EMEA, ampliando su oferta de energía híbrida para el manejo de tejidos blandos. El lanzamiento respalda a los hospitales que prefieren un solo dispositivo para el corte y la coagulación simultáneos, y aumenta la presión competitiva sobre las plataformas híbridas y ultrasónicas establecidas durante los ciclos de renovación de torres de quirófano.

- Noviembre de 2024: Medtronic completó la adquisición de Fortimedix Surgical, añadiendo instrumentos articulados que pueden empaquetarse con plataformas electroquirúrgicas. La combinación mejora la capacidad de Medtronic para ofrecer conjuntos de procedimientos integrados donde la administración de energía y la instrumentación manual se adquieren en conjunto, reforzando la fidelidad a la plataforma en cuentas centradas en laparoscopia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos electroquirúrgicos y los accesorios relacionados utilizados para cortar, coagular, sellar o ablacionar tejido durante procedimientos quirúrgicos en hospitales y entornos ambulatorios, con los ingresos registrados a nivel del fabricante en las principales regiones.

Exclusiones del alcance: este cálculo excluye las herramientas quirúrgicas manuales generales que no suministran energía, así como los servicios y el mantenimiento que se facturan por separado de la venta del dispositivo.

Descripción general de la segmentación

- Por Producto

- Generadores Electroquirúrgicos

- Electrodos Activos

- Instrumentos y Accesorios

- Instrumentos Bipolares

- Instrumentos Monopolares

- Energía Ultrasónica y Energía Avanzada

- Accesorios (Cables, Puntas, Evacuación de Humo)

- Por Aplicación

- Cirugía General

- Neurocirugía

- Cirugía Ginecológica

- Cirugía Cardiovascular

- Cirugía Ortopédica

- Cirugía Cosmética y Plástica

- Otros Procedimientos Especializados

- Por Modalidad de Energía

- Radiofrecuencia Monopolar

- Radiofrecuencia Bipolar

- Ultrasónica

- Bipolar-Ultrasónica Híbrida/Avanzada

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas y Consultorios Especializados

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara del conjunto de demanda quirúrgica y de cómo se utilizan los dispositivos de energía dentro de los procedimientos. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, las bases de datos de la FDA de EE. UU. y los CDC de EE. UU. (como ejemplos) para comprender los volúmenes de procedimientos, los temas de seguridad y los patrones de adopción en los distintos entornos.

Para convertir ese contexto en insumos utilizables, también revisamos fuentes como ministerios de salud nacionales, portales de estadísticas de aduanas y comercio, revistas clínicas revisadas por pares y guías clínicas publicadas que describen cambios de técnica, por ejemplo, hacia flujos de trabajo más laparoscópicos y ambulatorios. Los informes anuales de las empresas, las presentaciones para inversores y la prensa de buena reputación se utilizan para verificar el lenguaje de la combinación de productos y la exposición regional, y utilizamos selectivamente suscripciones pagas para obtener datos financieros de empresas y cobertura de patentes cuando las divulgaciones son limitadas. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden responder completamente, especialmente en torno a la evolución del precio de venta promedio, las tasas de adopción de consumibles y las diferencias en las compras entre hospitales y centros de cirugía ambulatoria. Hablamos con una combinación de expertos del lado de los dispositivos y del lado de los usuarios, y equilibramos las perspectivas regionales para que los supuestos no dependan demasiado de un solo sistema de reembolso o de un solo modelo de adquisición.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | Asia-Pacífico: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 36% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 22% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza una lógica de arriba hacia abajo y de abajo hacia arriba, donde los volúmenes de procedimientos por región y entorno de atención se usan para reconstruir la demanda de dispositivos mediante supuestos de penetración y uso de los pasos basados en energía dentro de esos procedimientos. Una vez definido el conjunto de demanda, se aplican el comportamiento de precios y reemplazo para poder estimar los ingresos anuales a nivel de mercado.

Para mantener totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por volúmenes de unidades estimados para generadores, electrodos activos e instrumentos y accesorios, seguido de verificaciones de canal cuando existe divulgación. Cuando faltan datos para países más pequeños, las brechas se manejan mediante ratios de referencia vinculados a la infraestructura hospitalaria, la combinación de casos y las señales comerciales, y luego se revisan nuevamente con la retroalimentación de las entrevistas.

Los insumos que más afectan el modelo incluyen los volúmenes de cirugías electivas y hospitalarias, las tendencias de traslado a la atención ambulatoria, la combinación de modalidades de energía (monopolar, bipolar de RF y ultrasónica), las tasas de adopción de consumibles por procedimiento y los movimientos de precios regionales después de la normalización cambiaria. Para el pronóstico, se utiliza un análisis de escenarios de manera que los impulsores de adopción, como la expansión de la cirugía mínimamente invasiva y la adopción de la evacuación de humo, puedan evaluarse bajo una visión base, conservadora y acelerada, y la trayectoria final se elige con base en el consenso de expertos sobre lo más probable.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los totales se triangulan con señales independientes, como el crecimiento de procedimientos, las tendencias de importación para las categorías de dispositivos relevantes y los indicadores de capacidad o expansión declarados en divulgaciones públicas. Si una región muestra un cambio abrupto que no puede explicarse por el precio, el uso o la combinación de procedimientos, volvemos a verificar los supuestos y recontactamos a determinados participantes para confirmar si ocurrió un cambio de política, un cambio en licitaciones o un evento de suministro.

Se sigue una revisión interna de varios pasos para verificar de manera consistente los cálculos, las unidades y las conversiones, y cualquier variación importante respecto de ediciones anteriores se documenta con factores impulsores claros. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan la demanda, los precios o las condiciones regulatorias. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la última visión actualizada.

Comparación del dimensionamiento del mercado global de dispositivos electroquirúrgicos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos electroquirúrgicos a menudo no coinciden porque las reglas de conteo difieren, incluso cuando los títulos parecen similares. Las diferencias suelen provenir de qué artículos de producto se incluyen, cómo se tratan las plataformas multienergía, qué año se utiliza para la conversión de divisas y cómo se vincula la demanda impulsada por procedimientos con el uso de consumibles.

Los principales factores de brecha en este mercado son si los dispositivos de energía ultrasónica y los accesorios de evacuación de humo se cuentan dentro del mismo total, y si los ingresos se registran a los precios de venta del fabricante o en los puntos de venta posteriores. Otra fuente de variación es la rapidez con que se reflejan los cambios de precio tras licitaciones o cambios de combinación hacia el uso bipolar y de energía avanzada, lo cual se verifica mediante rutinas de uso impulsado por procedimientos y actualizaciones anuales en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,05 mil millones de USD (2025) | |

| Consultora global A | 7,20 mil millones de USD (2025) | Utiliza un alcance general similar, pero el total puede variar cuando los electrodos activos, los generadores y los paquetes de accesorios se agrupan de manera diferente, y cuando el precio regional se promedia con menos verificaciones de calendario cambiario. |

| Consultora regional B | 7,15 mil millones de USD (2025) | Se apoya más en agregaciones por categoría de producto y una ventana de pronóstico más larga, y no indica claramente si la energía ultrasónica y los paquetes de evacuación de humo se cuentan por completo dentro del total de dispositivos electroquirúrgicos. |

En conjunto, la dispersión es pequeña en el año actual, pero aun así se remonta a decisiones concretas de conteo, especialmente en torno a los paquetes de accesorios y la cobertura de modalidades. Al vincular el total al uso ligado a procedimientos y luego verificarlo con señales de precios y combinación, el resultado se mantiene repetible y fácil de auditar a partir de insumos que pueden revalidarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de dispositivos electroquirúrgicos hasta 2031?

Se prevé que el mercado de dispositivos electroquirúrgicos se expanda a una CAGR del 6,09% entre 2026 y 2031.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Instrumentos y Accesorios lideran el mercado, representando el 54,42% de las ventas de 2025.

¿Por qué son importantes los centros de cirugía ambulatoria para la demanda futura?

Los ASC priorizan procedimientos rentables y de alto rendimiento y se proyecta que crecerán a una CAGR del 8,12%, creando una demanda sólida de sistemas electroquirúrgicos fáciles de usar.

¿Qué modalidad de energía está ganando terreno más rápidamente?

La energía ultrasónica avanza a una CAGR del 7,28% debido a su capacidad de corte y sellado simultáneos con mínima dispersión térmica.

¿Cómo está afectando el Reglamento de Dispositivos Médicos de la Unión Europea a los fabricantes?

Las normas de recertificación más estrictas extienden los ciclos de aprobación hasta 18 meses y aumentan los costos de cumplimiento, ralentizando marginalmente la introducción de nuevos productos.

Última actualización de la página el: