Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

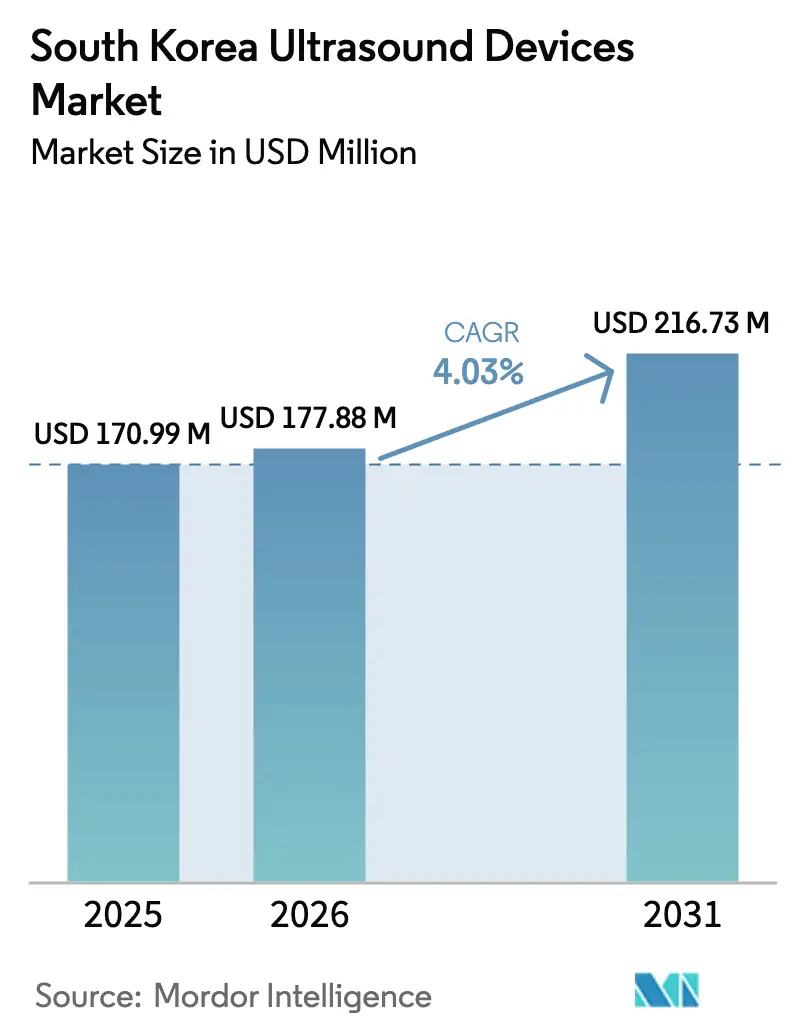

| Tamaño del mercado en el año base (2025) | 170.99 Millones de dólares |

| Tamaño del Mercado (2026) | 177.88 Millones de dólares |

| Tamaño del Mercado (2031) | 216.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido de Corea del Sur en 2026 se estima en USD 177,88 millones, creciendo desde el valor de 2025 de USD 170,99 millones, con proyecciones para 2031 que muestran USD 216,73 millones, creciendo a una CAGR del 4,03% durante 2026-2031.

El aumento proyectado refleja un cambio del crecimiento en unidades hacia actualizaciones tecnológicas de mayor valor, con la expansión del reembolso y la integración de la inteligencia artificial (IA) impulsando la demanda. Los hospitales siguen liderando las compras, aunque la mayor cobertura del Seguro Nacional de Salud (SNS) para siete ecografías prenatales y para imágenes urogenitales ha reforzado el acceso de los pacientes, consolidando los ingresos en obstetricia y ginecología (OB/GIN). La rápida adopción de sistemas 3D/4D, dispositivos portátiles para cuidados críticos y el ultrasonido focalizado de alta intensidad (UFAI) para uso terapéutico subraya un patrón de crecimiento impulsado por la tecnología. La competencia corporativa ha pivotado hacia las capacidades de IA tras la adquisición de Sonio por parte de Samsung Medison, mientras que Siemens Healthineers y GE Healthcare añadieron conjuntos de herramientas de IA mediante lanzamientos de productos y adquisiciones. El envejecimiento de la población de Corea del Sur, que superó el 20% de mayores de 65 años en 2025, garantiza una demanda de imágenes a largo plazo, aunque la escasez de ecografistas y los estrictos procesos regulatorios moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

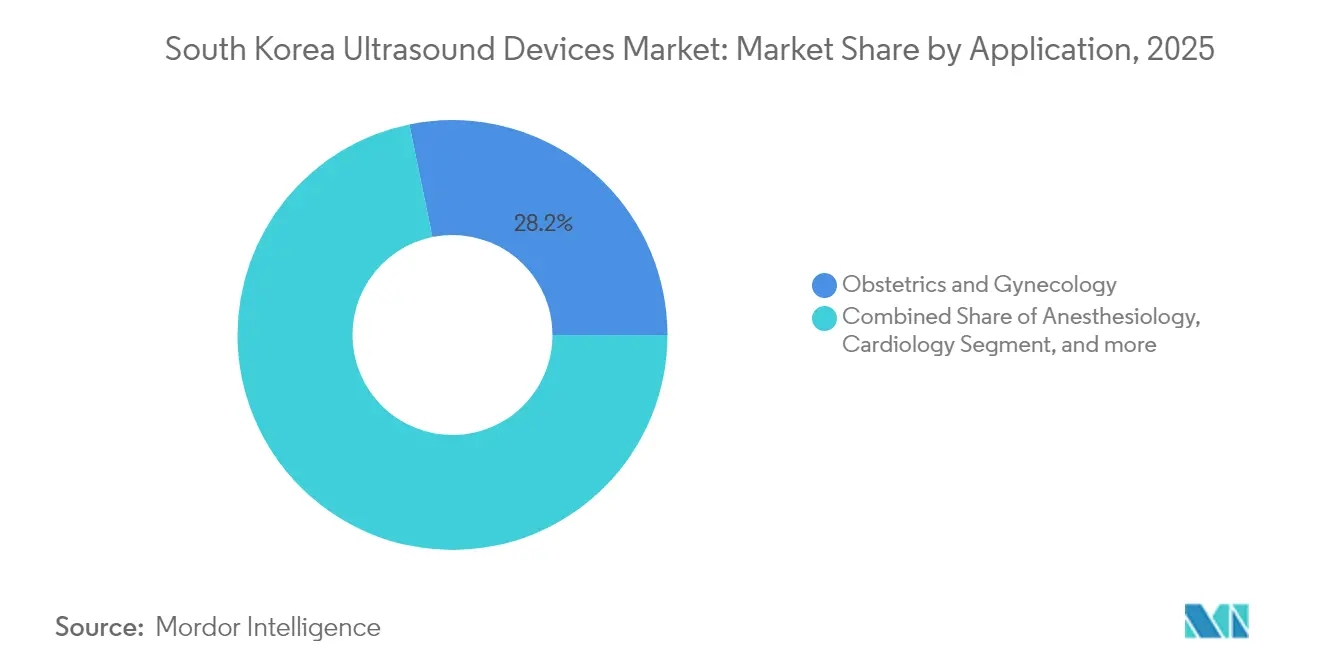

- Por aplicación, obstetricia y ginecología lideró con el 28,22% de la participación del mercado de dispositivos de ultrasonido de Corea del Sur en 2025, mientras que se proyecta que los cuidados críticos registren la CAGR más rápida del 5,27% hasta 2031.

- Por tecnología, el ultrasonido 3D y 4D representó el 39,52% del tamaño del mercado de dispositivos de ultrasonido de Corea del Sur en 2025, mientras que se anticipa que el ultrasonido focalizado de alta intensidad avance a una CAGR del 4,85% hasta 2031.

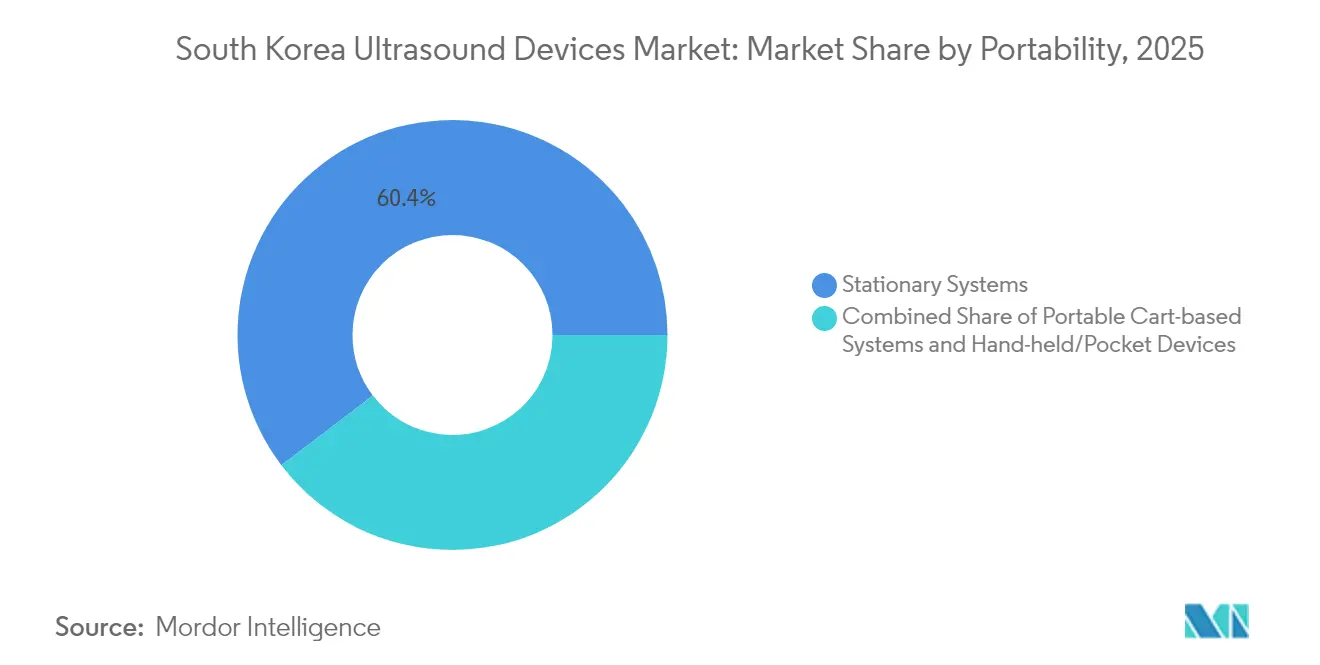

- Por portabilidad, los sistemas estacionarios mantuvieron una participación de ingresos del 60,35% en 2025, mientras que se espera que los dispositivos de mano o de bolsillo se expandan a una CAGR del 6,52% durante el horizonte de pronóstico.

- Por usuario final, los hospitales captaron el 47,86% de las ventas en 2025, aunque se prevé que los centros quirúrgicos ambulatorios crezcan más rápido con una CAGR del 6,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población geriátrica y demanda de imágenes | +1.2% | Nacional, mayor impacto en regiones rurales | Largo plazo (≥ 4 años) |

| Expansión del reembolso gubernamental para ultrasonido en el punto de atención | +1.0% | A nivel nacional | Mediano plazo (2-4 años) |

| Avances tecnológicos en miniaturización de transductores | +0.6% | Tecnología global, adopción local | Corto plazo (≤ 2 años) |

| Integración con algoritmos de diagnóstico basados en IA | +0.7% | Centros tecnológicos y hospitales líderes | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas | +0.8% | Concentración metropolitana | Mediano plazo (2-4 años) |

| Crecimiento de la medicina de precisión e intervenciones guiadas por imágenes | +0.4% | Centros terciarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica y Demanda de Imágenes

Para 2025, uno de cada cinco surcoreanos tiene al menos 65 años, lo que genera una demanda sostenida de ultrasonido para evaluaciones hepáticas, de vesícula biliar y cardiovasculares.[1]Bibek Giri et al., "Envejecimiento de la Población en Corea del Sur: ¿Carga u Oportunidad?", IJS Global Health, ijsgh.com Los programas piloto de atención comunitaria ahora reembolsan las ecografías domiciliarias, alentando a los proveedores a desplegar unidades portátiles. Las clínicas rurales dependen cada vez más de los dispositivos de bolsillo para el monitoreo de enfermedades crónicas, ampliando la adopción geográfica. Los administradores hospitalarios reportan mayores cargas de trabajo en ecografía, lo que impulsa la inversión en IA para optimizar los flujos de trabajo. Si bien la tendencia demográfica asegura el crecimiento en volumen, también ajusta los presupuestos y agudiza la escasez de personal, lo que requiere incentivos de formación para los técnicos regionales.

Expansión del Reembolso Gubernamental para Ultrasonido en el Punto de Atención

El SNS redujo los costos de bolsillo de los pacientes para ecografías abdominales y renales hasta en un 70%, impulsando los volúmenes de exámenes en los centros ambulatorios. La cobertura ahora se extiende al ultrasonido automatizado de mama y a los exámenes musculoesqueléticos, ampliando las indicaciones clínicas. El reembolso ampliado asegura flujos de caja predecibles que justifican las compras de capital en los centros quirúrgicos ambulatorios. Sin embargo, las auditorías de garantía de calidad revelan una precisión variable cuando los exámenes son realizados por no médicos, lo que impulsa nuevas directrices de certificación.

Avances Tecnológicos en Miniaturización de Transductores

Los arreglos de compuesto piezoeléctrico de nueva generación han elevado las frecuencias centrales por encima de 15 MHz, permitiendo imágenes de alta resolución para estudios de dermatología, tiroides y microvasculares.[2]Hae Gyun Lim, "Avances Recientes en Aplicaciones de Ultrasonido de Alta Frecuencia", MDPI, mdpi.com Las sondas portátiles emparejadas con teléfonos inteligentes permiten a los médicos de urgencias clasificar traumatismos a pie de cama. La miniaturización también soporta el ultrasonido basado en catéter para procedimientos intravasculares, diversificando las fuentes de ingresos. Los fabricantes incluyen medición automática impulsada por IA para compensar la variabilidad del operador, mejorando la consistencia diagnóstica. No obstante, los rápidos ciclos de hardware obligan a los compradores a actualizar antes, aumentando los costos del ciclo de vida y presionando a los centros más pequeños.

Integración con Algoritmos de Diagnóstico Basados en IA

La adquisición de Sonio por parte de Samsung Medison en 2024 aceleró la detección de anomalías fetales mediante IA, reduciendo el tiempo de medición manual en un 30%. Avances similares, como RealCAC-Net, producen una precisión de clasificación de 0,96 para la compresibilidad carotídea durante la reanimación cardiopulmonar, elevando el ultrasonido de herramienta de imagen a ayuda de triaje en tiempo real. La certeza regulatoria tras la Ley de Productos Médicos Digitales de enero de 2025 ha acortado los ciclos de aprobación para los dispositivos con IA integrada, fomentando la iteración rápida de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de ecografistas cualificados fuera de los hospitales terciarios | -0.7% | Regiones rurales | Largo plazo (≥ 4 años) |

| Plazos de aprobación regulatoria estrictos | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Alto costo inicial de las plataformas avanzadas de ultrasonido | -0.4% | Instalaciones pequeñas y medianas | Corto plazo (≤ 2 años) |

| Límites de reembolso en servicios de ultrasonido ambulatorio | -0.3% | Entornos de atención ambulatoria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ecografistas Cualificados fuera de los Hospitales Terciarios

Un estudio de la fuerza laboral encontró que 19 laboratorios carecían de técnicos en ecocardiografía y 18 carecían de especialistas en Doppler transcraneal, exponiendo brechas de servicio regionales.[3]Hyung-Joon Bae et al., "Estimación de la Fuerza Laboral de Tecnólogos Clínicos en Inspección Ultrasónica", Biomedical Science Letters, bslonline.org La concentración de talento en los centros terciarios de Seúl restringe la penetración del ultrasonido en los hospitales comunitarios y los centros quirúrgicos ambulatorios. Las clínicas de manejo del dolor reportan retrasos en la adopción de ecografías musculoesqueléticas porque los médicos deben completar primero los talleres organizados por las sociedades. A menos que la capacidad de formación escale, los proveedores de dispositivos enfrentarán una demanda regional desigual y equipos subutilizados.

Plazos de Aprobación Regulatoria Estrictos

La Ley de Productos Médicos Digitales, aplicada en enero de 2025, introdujo vías para el software como dispositivo médico pero también prolongó la revisión de expedientes para los algoritmos de IA, retrasando la entrada al mercado hasta nueve meses. Los pequeños innovadores tienen dificultades para cumplir con los informes de rendimiento poscomercialización, frenando la velocidad de las empresas emergentes nacionales. Los costos de cumplimiento adicionales desincentivan a los fabricantes de ultrasonido terapéutico de nicho, limitando la diversidad tecnológica. Si bien las conversaciones de armonización con la FDA tienen como objetivo agilizar las revisiones, los plazos actuales continúan obstaculizando los rápidos ciclos de actualización de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de OB/GIN Impulsado por el Apoyo de Políticas

Obstetricia y ginecología contribuyó con el 28,22% al tamaño del mercado de dispositivos de ultrasonido de Corea del Sur en 2025, tras la financiación del SNS para siete ecografías prenatales que consolidó la imagen fetal rutinaria. La detección de anomalías habilitada por IA, desbloqueada a través del acuerdo de Sonio de Samsung, eleva el rendimiento diagnóstico y consolida los ingresos a largo plazo del fabricante de equipos originales. Durante el período de pronóstico, los cuidados críticos registran la CAGR más rápida del 5,27%, ya que las sondas portátiles se convierten en estándar en las unidades de emergencia y cuidados intensivos. El aumento de casos de trauma y shock en los centros regionales impulsa las compras masivas de escáneres de bolsillo. La adopción del ultrasonido cardiovascular se acelera a medida que el Acuson Origin de Siemens captura 5.000 mediciones en tiempo real con un 99% de precisión, agilizando los flujos de trabajo de ecocardiografía. Los volúmenes musculoesqueléticos y de urología se benefician de las nuevas ecografías espinales y urinarias reembolsadas, aunque la adopción depende de la expansión de la formación. El cierre vascular basado en UFAI logra más del 95% de éxito en el tratamiento de varices, fomentando un nicho terapéutico.

El respaldo continuo de las políticas garantiza que OB/GIN mantenga su escala, aunque la intensidad competitiva aumenta a medida que GE integra los análisis de trabajo de parto de ScanNav y Philips apunta a los flujos de trabajo obstétricos con IA. La penetración en cuidados críticos depende de la robustez del dispositivo y del diseño de control de infecciones. Los compradores de cardiología sopesan los sistemas premium con IA integrada frente a los límites presupuestarios, retrasando las decisiones de reemplazo. El crecimiento musculoesquelético podría fallar sin reformas de acreditación. Los proveedores que apuntan al UFAI vascular y oncológico deben navegar por códigos de procedimiento separados, limitando los ingresos a corto plazo, pero la diversificación terapéutica a largo plazo sigue siendo atractiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Liderazgo 3D/4D Desafiado por la Innovación en UFAI

Las plataformas 3D y 4D mantuvieron el 39,52% de la participación del mercado de dispositivos de ultrasonido de Corea del Sur en 2025, impulsadas por la visualización fetal mejorada y la volumetría cardíaca en tiempo real. Los hospitales progresistas ahora adoptan herramientas de IA para el abdomen para el dimensionamiento automático del hígado y los riñones, reduciendo el tiempo de exploración en un 36%. El UFAI registra la CAGR más alta del 4,85%, impulsado por procedimientos de próstata, tiroides y estéticos que muestran menos efectos secundarios que la cirugía convencional. Las imágenes 2D siguen siendo indispensables para el cribado abdominal de primera línea debido a su menor costo y la familiaridad del operador. Los módulos Doppler ganan terreno en las clínicas carotídeas y arteriales periféricas, asistidos por la cuantificación de flujo mediante IA.

La claridad regulatoria para el ultrasonido terapéutico aún está evolucionando, pero los primeros adoptantes aprovechan la vía rápida del Ministerio de Seguridad de Alimentos y Medicamentos para nuevos dispositivos de ablación del cáncer. Los fabricantes de equipos originales locales, como Classis, aumentan las publicaciones globales para validar la eficacia del UFAI. Las clínicas sensibles al costo continúan prefiriendo las consolas 3D/4D versátiles sobre los equipos de UFAI específicos para procedimientos hasta que el reembolso se amplíe. Las actualizaciones de aprendizaje profundo extienden la vida útil de los sistemas 2D instalados, ralentizando el reemplazo. Los proveedores de tecnología que equilibran características avanzadas con actualizaciones modulares pueden defender su participación mientras monetizan las suscripciones de IA.

Por Portabilidad: El Crecimiento de los Dispositivos Portátiles Desafía el Dominio de los Estacionarios

Las consolas estacionarias captaron el 60,35% del tamaño del mercado de dispositivos de ultrasonido de Corea del Sur en 2025, porque las imágenes de radiología de alta resolución y las imágenes cardíacas aún requieren grandes arreglos de transductores y procesamiento mediante unidades de procesamiento gráfico. Sin embargo, los dispositivos portátiles registran la CAGR más rápida del 6,52%, ya que los equipos perioperatorios y de ambulancias demandan escáneres de bolsillo para el triaje inmediato. Las unidades sobre ruedas satisfacen la movilidad en salas generales y siguen siendo populares entre los centros de diagnóstico que necesitan precios de nivel medio.

Las sondas emergentes conectadas a teléfonos inteligentes, representadas por el SONON de Healcerion, permiten consultas remotas y teleformación. El procesamiento de IA en el dispositivo ahora mejora la claridad de imagen en los dispositivos portátiles, reduciendo las brechas de rendimiento. Las fundas de control de infecciones y las vainas de un solo uso aceleran la adopción en las unidades de cuidados intensivos. Sin embargo, la duración de la batería, la gestión del calor y la penetración profunda limitada restringen el uso de dispositivos portátiles en casos de obesidad o complejos. Las consolas estacionarias premium mantienen su relevancia a través de la IA integrada y la fusión multimodalidad, asegurando contratos de servicio de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío de los Centros Quirúrgicos Ambulatorios

Los hospitales generaron el 47,86% de los ingresos de 2025 y continúan solicitando consolas insignia para suites de cardiología, radiología e intervención donde las características avanzadas justifican el precio. Sin embargo, los centros quirúrgicos ambulatorios registran una CAGR líder del 6,06% a medida que más procedimientos urológicos y ortopédicos se trasladan al ámbito ambulatorio, impulsados por un crecimiento del 134,9% en cirugía transuretral. Los centros de diagnóstico por imágenes se benefician de la cobertura de ultrasonido automatizado de mama, atrayendo cribados de alto volumen.

Los compradores hospitalarios priorizan el flujo de trabajo de IA para mitigar la escasez de ecografistas, adoptando la captura automática y los informes en la nube. Los centros quirúrgicos ambulatorios prefieren carros portátiles que equilibren el precio con la versatilidad de los procedimientos. Las clínicas comunitarias aprovechan las subvenciones gubernamentales para adquirir dispositivos portátiles para programas de gestión de enfermedades crónicas. Los modelos de financiación de proveedores ganan terreno entre los pequeños proveedores que enfrentan restricciones de capital. La dinámica de propiedad mixta público-privada crea diversas reglas de adquisición, lo que requiere estrategias comerciales flexibles.

Análisis Geográfico

La concentración del mercado de dispositivos de ultrasonido de Corea del Sur es más alta en Seúl-Incheon, donde los hospitales terciarios realizan imágenes complejas. La región capital representa la mayor parte de las instalaciones de consolas de alta gama, respaldada por una tasa de adopción de registros médicos electrónicos del 90% que simplifica la integración de IA. Las provincias del sur experimentan una adopción más rápida de dispositivos portátiles, ya que los equipos de alcance rural dependen de sondas portátiles para el monitoreo hepático y de vesícula biliar. Los programas piloto gubernamentales de atención comunitaria integrada financian el ultrasonido en las clínicas de los condados, reduciendo la carga de desplazamiento para los pacientes de edad avanzada.

La regulación da forma a los despliegues regionales: el Ministerio de Seguridad de Alimentos y Medicamentos colabora con 19 agencias, incluida la FDA, para armonizar los estándares de IA, posicionando a Corea como un mercado piloto preferido para las multinacionales. El cumplimiento de la Ley de Productos Médicos Digitales es obligatorio a nivel nacional, pero los centros de apoyo a la aprobación en Daegu y Osong aceleran las solicitudes locales. La cobertura de banda ancha 5G permite la tutoría remota en tiempo real entre especialistas urbanos y generalistas rurales, mejorando la precisión de los exámenes.

Las cadenas hospitalarias del sector privado en Busan y Daejeon adquieren cada vez más consolas de gama media de fabricantes de equipos originales nacionales para minimizar el tiempo de inactividad del servicio. Los incentivos de financiación provincial que cubren hasta el 30% de los costos de capital para imágenes con IA impulsan la adopción más allá del corredor de Seúl. Sin embargo, la escasez de ecografistas es aguda en Gangwon y Jeju, lo que limita las tasas de utilización a pesar de la capacidad instalada. La expansión específica de la fuerza laboral sigue siendo esencial para traducir plenamente la penetración de equipos en volumen de exámenes.

Panorama Competitivo

La adquisición de Sonio por parte de Samsung Medison por USD 93 millones en 2024 ejemplifica el liderazgo nacional en imágenes obstétricas con IA, consolidando la posición dominante de la empresa dentro del mercado de dispositivos de ultrasonido de Corea del Sur. GE Healthcare contrarresta mediante la adquisición por USD 51 millones de la unidad de IA clínica de Intelligent Ultrasound, integrando las herramientas ScanNav que guían a los ecografistas durante los exámenes fetales. Siemens Healthineers obtuvo rápidamente la autorización de la FDA para el Acuson Origin, una plataforma cardiovascular rica en IA que produce 5.000 mediciones por ecocardiografía, reforzando el posicionamiento premium.

Surgen oportunidades en espacios no atendidos para empresas de nicho: Healcerion aprovecha la conectividad con teléfonos inteligentes para despliegues rurales, mientras que Classis amplifica la estética del UFAI con un salto del 51,5% en publicaciones de apoyo. La asociación de Canon Medical con Olympus para el ultrasonido endoscópico combina imágenes y endoscopios, captando a los especialistas gastrointestinales. Philips pivota hacia el punto de atención al debutar con una versátil suite portátil en junio de 2025, dirigida al uso en múltiples departamentos.

La competencia está pasando de sondas y píxeles a algoritmos propietarios y ecosistemas de flujo de trabajo. Los proveedores que añaden módulos de IA basados en suscripción y análisis en la nube fidelizan a los clientes en flujos de ingresos recurrentes. Las empresas emergentes nacionales enfrentan desafíos de escala frente a los presupuestos de investigación y desarrollo de las multinacionales, pero se benefician de los vales de innovación del Ministerio de Seguridad de Alimentos y Medicamentos y los subsidios de espacio en laboratorios K-Bio. La redistribución de la participación de mercado dependerá de la capacidad de cada actor para combinar hardware, IA y servicio a precios que se ajusten a los diversos segmentos de proveedores.

Líderes de la Industria de Dispositivos de Ultrasonido de Corea del Sur

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Siemens Healthineers recibió la autorización de la FDA para su sistema de ultrasonido cardiovascular Acuson Origin, que cuenta con capacidades avanzadas de IA que pueden capturar más de 5.000 mediciones durante exámenes de ecocardiografía con un 99% de precisión diagnóstica. El sistema incluye reconocimiento de vista cardíaca en tiempo real y el catéter AcuNav Lumos 4D ICE para imágenes mejoradas durante procedimientos cardíacos complejos

- Julio de 2024: GE Healthcare anunció la adquisición del negocio de IA clínica de Intelligent Ultrasound por USD 51 millones, añadiendo herramientas de ultrasonido impulsadas por IA diseñadas para mejorar la eficiencia de los exámenes y el flujo de trabajo de los clínicos. La adquisición incluye productos como ScanNav Anatomy y ScanNav Assist, que apoyan a los ecografistas durante los exámenes de OB/GIN

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Corea del Sur

Según el alcance del informe, un ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras dentro del cuerpo. Evalúan diversas afecciones renales, hepáticas y otras condiciones abdominales. También se utilizan ampliamente para tratar enfermedades crónicas, incluidas la diabetes, el asma, el cáncer y las enfermedades cardíacas. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluida la imagen diagnóstica y la modalidad terapéutica. El Mercado de Dispositivos de Ultrasonido de Corea del Sur está segmentado por Aplicación (Anestesiología, Cardiología, Ginecología/Obstetricia, Musculoesquelético, Radiología, Cuidados Críticos y Otras Aplicaciones), Tecnología (Imágenes de Ultrasonido 2D, Imágenes de Ultrasonido 3D y 4D, Imágenes Doppler y Ultrasonido Focalizado de Alta Intensidad) y Tipo (Ultrasonido Estacionario y Ultrasonido Portátil). El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Obstetricia y Ginecología |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas |

| Dispositivos de Mano / Bolsillo |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Obstetricia y Ginecología | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas | |

| Dispositivos de Mano / Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imágenes | |

| Centros Quirúrgicos Ambulatorios | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de dispositivos de ultrasonido de Corea del Sur en 2026?

Se sitúa en USD 177,88 millones, con una CAGR proyectada del 4,03% hasta 2031.

¿Qué aplicación genera más ingresos?

Obstetricia y ginecología, respaldada por la cobertura del SNS para siete ecografías prenatales.

¿Qué segmento crece más rápido?

Las imágenes de cuidados críticos, que se expanden a una CAGR del 5,27% hasta 2031.

¿Cómo influyen las herramientas de IA en las decisiones de compra?

Los hospitales y los centros quirúrgicos ambulatorios prefieren consolas con IA integrada que automatizan las mediciones, mejoran la precisión y reducen el tiempo de exploración.

¿Por qué los dispositivos portátiles ganan popularidad?

Los programas de alcance rural, medicina de urgencias y atención domiciliaria necesitan imágenes portátiles y de bajo costo con una calidad diagnóstica adecuada.

¿Qué cambio regulatorio entró en vigor en 2025?

La Ley de Productos Médicos Digitales, que exige la autorización del Ministerio de Seguridad de Alimentos y Medicamentos para los dispositivos de ultrasonido basados en IA, ahora rige las aprobaciones de software y hardware.

Última actualización de la página el: