Tamaño y Participación del Mercado de Dispositivos de Electromiografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Electromiografía por Mordor Intelligence

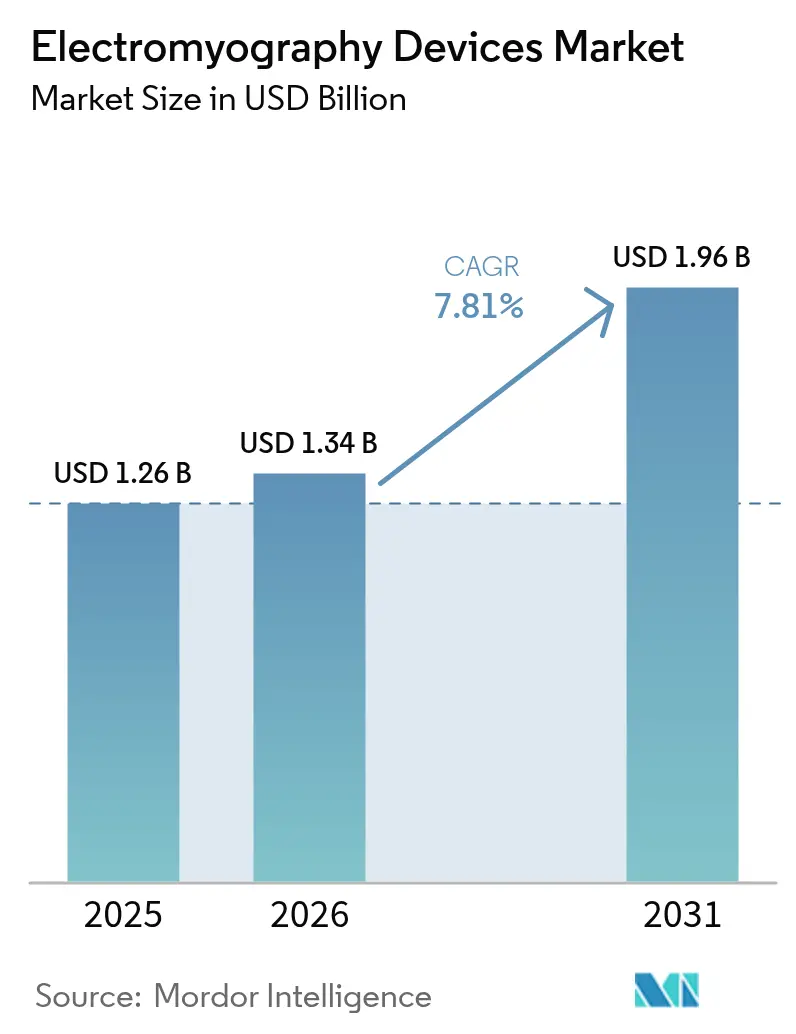

Se espera que el tamaño del Mercado de Dispositivos de Electromiografía aumente de USD 1,26 mil millones en 2025 a USD 1,34 mil millones en 2026 y alcance USD 1,96 mil millones en 2031, creciendo a una CAGR del 7,81% durante 2026-2031.

Este ascenso sostenido refleja la creciente prevalencia de enfermedades neurológicas, un auge en plataformas portátiles habilitadas con inteligencia artificial y un reembolso favorable para las pruebas remotas. Los fabricantes están incorporando cifrado de extremo a extremo para contrarrestar el mayor escrutinio en ciberseguridad, mientras que las normas de seguridad más estrictas de la IEC 60601-2-40 están elevando el estándar de calidad de señal.[1] Comisión Electrotécnica Internacional, "IEC 60601-2-40:2024 Equipos Eléctricos Médicos," IEC, iec.chLa demanda también está desplazándose desde los laboratorios hospitalarios hacia entornos ambulatorios, deportivos y domiciliarios, a medida que los pagadores recompensan las vías de atención de menor costo. Por último, el programa de modernización hospitalaria de China por USD 8.800 millones y los subsidios de atención a personas mayores de Japón están ampliando la base de compradores en toda la región Asia-Pacífico.

Conclusiones Clave del Informe

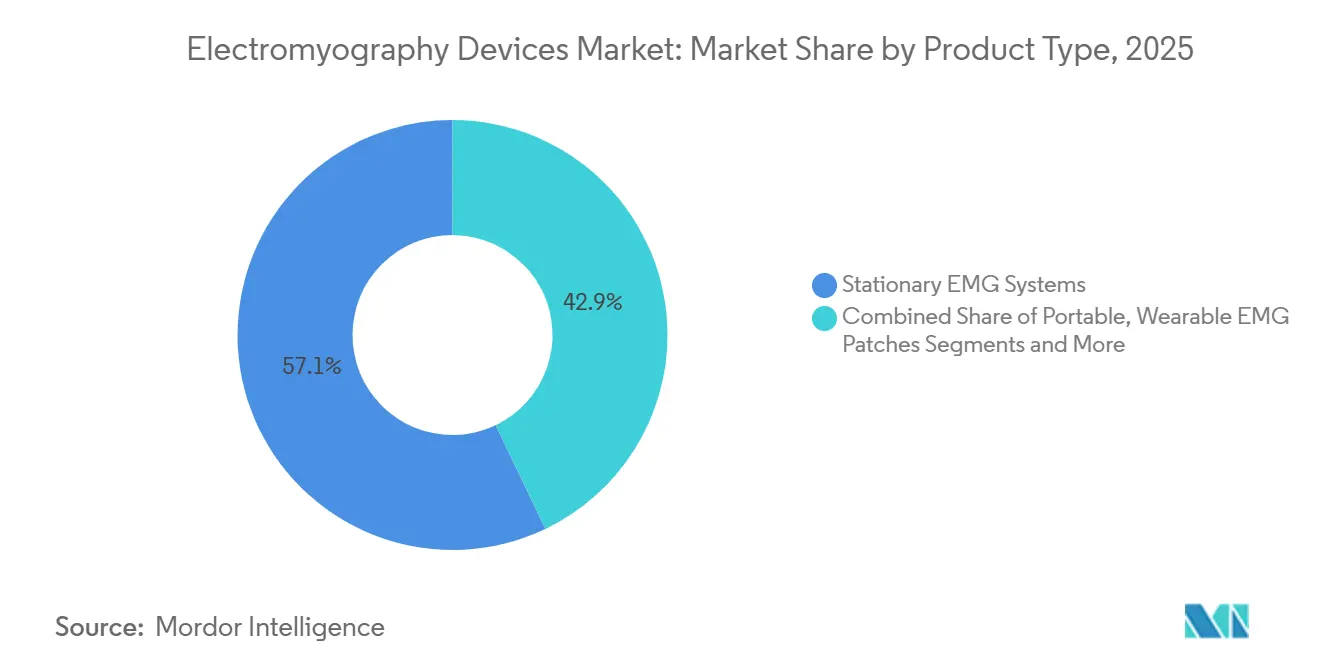

- Por tipo de producto, los sistemas estacionarios lideraron con el 57,11% de la participación del mercado de dispositivos de electromiografía en 2025, mientras que se prevé que los parches ponibles crezcan a una CAGR del 11,43% hasta 2031.

- Por tipo de estudio, las técnicas de superficie representaron el 46,52% del tamaño del mercado de dispositivos de electromiografía en 2025; los arreglos de alta densidad avanzan a una CAGR del 10,25% hasta 2031.

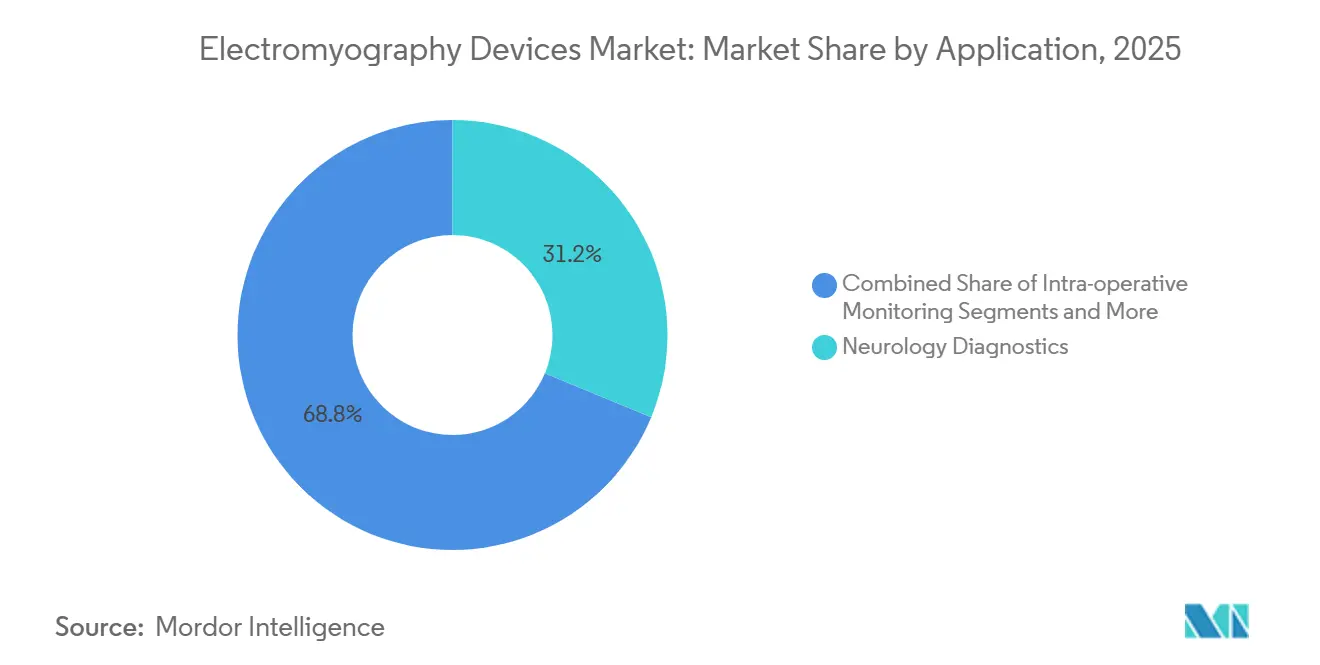

- Por aplicación, el diagnóstico neurológico capturó el 31,24% de los ingresos en 2025, mientras que la ortopedia y la medicina deportiva se expanden a una CAGR del 9,73% hasta 2031.

- Por usuario final, los hospitales concentraron el 54,63% de las ventas en 2025, aunque se proyecta que los entornos de atención domiciliaria registren una CAGR del 10,35% entre 2026 y 2031.

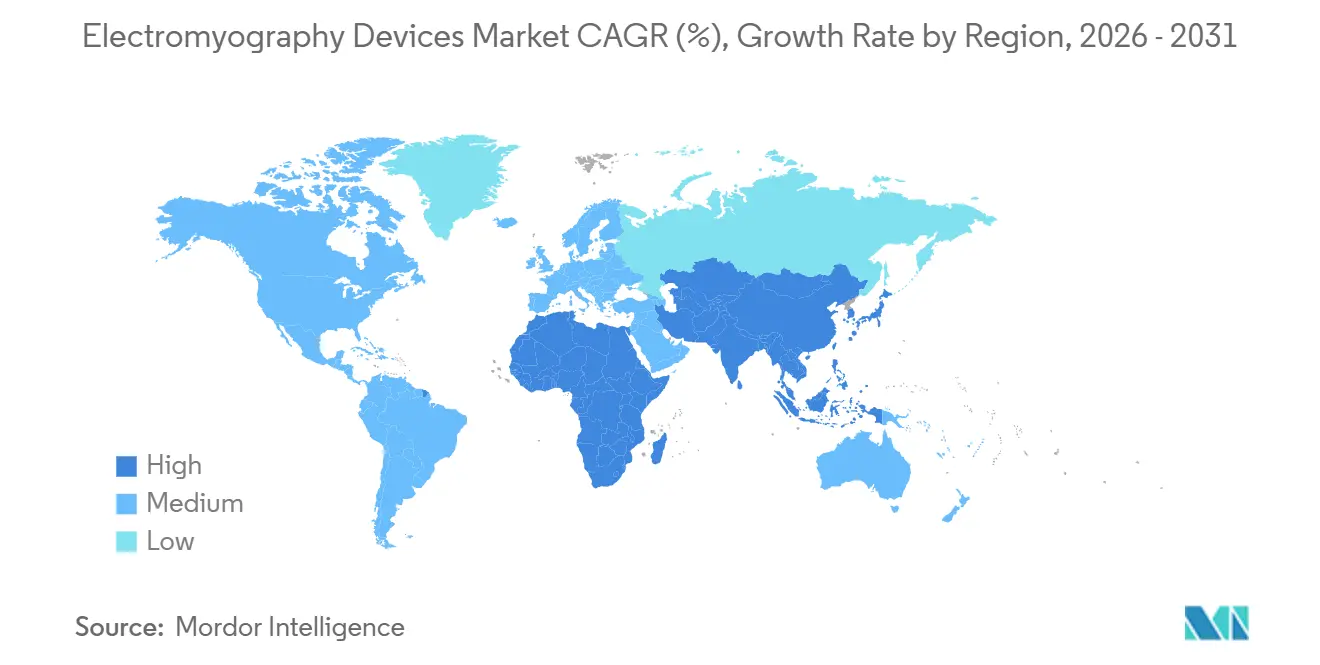

- Regionalmente, América del Norte retuvo el 39,41% de la participación en 2025, y se espera que Asia-Pacífico registre una CAGR del 9,12% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Electromiografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neuromusculares | +1.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del envejecimiento poblacional | +1.2% | Núcleo de Asia-Pacífico, desbordamiento hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de EMG portátil e inalámbrico | +1.6% | América del Norte, Europa, Asia-Pacífico incipiente | Mediano plazo (2-4 años) |

| Análisis automatizado impulsado por inteligencia artificial | +1.3% | Global, liderado por América del Norte y estados clave de la UE | Mediano plazo (2-4 años) |

| Casos de uso en rendimiento deportivo de élite | +0.9% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Demanda de monitorización intraoperatoria | +1.1% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neuromusculares

Los casos globales de ELA, distrofia muscular y miastenia gravis están aumentando, respaldados por el incremento del 12% en la prevalencia de ELA entre 2020 y 2024 registrado por los CDC de EE. UU.[2]Centros para el Control y la Prevención de Enfermedades, "Prevalencia de ELA en los Estados Unidos, Actualización 2024," CDC, cdc.gov La EMG sigue siendo la prueba definitiva para distinguir las patologías de la neurona motora de las periféricas, y los médicos ahora solicitan estudios repetidos cada 6 a 12 meses para monitorizar la progresión de la enfermedad. Los mercados con cobertura universal permiten un reembolso más sencillo para las pruebas de seguimiento, duplicando la utilización de dispositivos por paciente. La actualización de 2024 de la OMS sitúa las afecciones neurológicas en el 9,4% de los AVAD globales, subrayando la brecha diagnóstica que el mercado de dispositivos de electromiografía puede cubrir.[3]Organización Mundial de la Salud, "Carga Global de Enfermedad 2024 - Trastornos Neurológicos," OMS, who.int

Rápido Crecimiento del Envejecimiento Poblacional

La cohorte de mayores de 65 años de Japón alcanzó el 29,1% en 2023 y está impulsando un aumento previsto del 18% en enfermedades neurodegenerativas para 2030. China planea 15.000 nuevas camas de neurología para 2028, cada una con presupuesto para al menos una consola de EMG estacionaria. Los focos de demanda concentrada en el noreste de Asia y el sur de Europa recompensan a los proveedores que localizan los manuales y amplían su presencia de servicio. El regulador de Corea del Sur aprobó 14 nuevos modelos de dispositivos en 2024, lo que ilustra el impulso entre los productores nacionales.

Cambio Tecnológico hacia Sistemas Portátiles e Inalámbricos

La autorización de la FDA para la unidad MEGA-IOM de Soterix Medical, alimentada por batería, demostró la comodidad regulatoria con la monitorización intraoperatoria sin cables. Los hospitales que recortan presupuestos de capital ahora pueden adquirir equipos portátiles por USD 30.000–50.000 frente a más de USD 80.000 por consolas completas. El Bluetooth de baja energía y el Wi-Fi 6E permiten que los datos multicanal fluyan directamente a los registros de salud electrónicos, reduciendo los errores de transcripción y acelerando la facturación. Compumedics reorientó su I+D hacia portátiles híbridos conectados a la nube tras un crecimiento de ingresos interanual del 22% en 2024.

Integración de Análisis Impulsados por Inteligencia Artificial

Las redes neuronales convolucionales alcanzaron una sensibilidad del 94% en la detección de formas de onda anómalas, igualando la revisión de expertos y reduciendo el tiempo de interpretación. Los proveedores ahora incluyen capas de software como servicio que ofrecen informes en tiempo real, gráficos de tendencias y consultas remotas. Las normas del Reglamento de Dispositivos Médicos de la UE exigen actualizaciones de algoritmos trazables, lo que obliga a los proveedores a mantener una vigilancia poscomercialización activa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -0.8% | Asia emergente, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Escasez de personal capacitado en electrodiagnóstico | -0.6% | América del Norte rural, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgos de privacidad de datos y ciberseguridad | -0.5% | América del Norte, Europa, mayor escrutinio en China | Corto plazo (≤ 2 años) |

| Problemas de artefactos de movimiento y ruido | -0.4% | Global, especialmente en entornos fuera del laboratorio no controlados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Las consolas avanzadas pueden costar hasta USD 150.000, superando los presupuestos de muchos hospitales regionales. Brasil destinó solo el 18% de su gasto en neurología de USD 42 millones a EMG en 2024, canalizando el resto hacia resonancia magnética y tomografía computarizada. Los programas de equipos usados certificados de Natus y Nihon Kohden, con precios un 40% por debajo de los nuevos, son una solución alternativa, ya validada por las aprobaciones de Argentina en 2025 para seis modelos reacondicionados.

Escasez de Profesionales Capacitados

Estados Unidos necesita 1.200 electromiógrafos adicionales certificados por la junta, y el 62% de los condados carece de cualquier laboratorio de electrodiagnóstico. Alemania registró una caída en las finalizaciones de certificación, reflejando una tendencia europea más amplia hacia subespecialidades más lucrativas. La transferencia de tareas a tecnólogos y el programa de diploma de seis meses de India apuntan a aliviar los cuellos de botella.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Ponibles Desafían el Dominio de los Sistemas Estacionarios

Las consolas estacionarias retuvieron el 57,11% de la participación del mercado de dispositivos de electromiografía en 2025, impulsadas por su capacidad multimodal y alto rendimiento en los laboratorios de neurología hospitalaria. Continúan siendo el ancla del tamaño del mercado de dispositivos de electromiografía para diagnósticos integrales, aunque su crecimiento es modesto a medida que los presupuestos de capital se ajustan. Los parches ponibles, con precios inferiores a USD 200 cada uno, registran una CAGR del 11,43% y están reformando el mercado de dispositivos de electromiografía al permitir la monitorización continua en entornos deportivos y domiciliarios. Las unidades portátiles de ocho a dieciséis canales ocupan un terreno estratégico intermedio, especialmente en centros ambulatorios y quirúrgicos donde el espacio es escaso. Los equipos integrados de EMG-EEG sirven a investigadores de medicina del sueño y epilepsia, con precios premium pero que siguen siendo un nicho.

La creciente adopción de la portabilidad favorece a los centros ambulatorios que carecen de espacio para grandes carros. Compumedics registró un crecimiento del 22% en ventas de portátiles durante 2024, validando un cambio hacia amplificadores del tamaño de un portátil. Los sistemas estacionarios de nueva generación ahora cuentan con módulos intercambiables, lo que permite a los compradores escalar el número de canales sin reemplazos completos, mientras que los dispositivos ponibles se benefician de la eliminación algorítmica de ruido que elevó la concordancia con las consolas clínicas al 88% en los ensayos de 2024. Las presiones de sostenibilidad en Europa favorecen aún más las actualizaciones modulares frente a la renovación total.

Por Tipo de Estudio: Los Arreglos de Alta Densidad Ganan Tracción en Investigación

Los métodos de superficie mantuvieron una participación del 46,52% en 2025 porque son indoloros y rápidos, especialmente para la evaluación de la marcha y la rehabilitación. Sin embargo, los arreglos de alta densidad crecen un 10,25% anualmente a medida que universidades y empresas emergentes buscan datos granulares de unidades motoras. Dichos sistemas contribuyen de manera desproporcionada al tamaño del mercado de dispositivos de electromiografía a través de precios unitarios más altos y contratos de servicio. La EMG de aguja sigue siendo insustituible para el diagnóstico de radiculopatía y miopatía, y se combina con estudios de conducción nerviosa que los aseguradores reembolsan por separado.

La disponibilidad comercial de cuadrículas de 64 a 256 canales, con precios de USD 5.000 a 15.000, reduce los obstáculos de adquisición para los laboratorios de investigación. El papel de la EMG de superficie es estable, ya que los dispositivos ponibles absorben parte de la participación pero siguen utilizando electrodos de superficie. Los programas de detección de diabetes en India y China están ampliando los volúmenes de conducción nerviosa, incrementando aún más la demanda de procedimientos. La clasificación de Clase II de la FDA mantiene bajas las barreras regulatorias, acelerando la entrada al mercado tanto para dispositivos de alta densidad como de superficie.

Por Aplicación: La Ortopedia Supera a la Neurología Tradicional

El diagnóstico neurológico representó el 31,24% de los ingresos de 2025, aunque la ortopedia y la medicina deportiva crecen más rápido a una CAGR del 9,73%, impulsadas por la optimización del rendimiento y la prevención de lesiones. Este auge está ampliando el mercado de dispositivos de electromiografía a medida que los equipos integran análisis de fatiga muscular en tiempo real en los regímenes de entrenamiento. La monitorización intraoperatoria exige precios unitarios elevados y reduce las tasas de complicaciones en la cirugía de columna mínimamente invasiva, mientras que los entornos de manejo del dolor y rehabilitación aprovechan la biorretroalimentación de EMG para documentar las mejoras funcionales.

Los organismos deportivos de élite reportaron un 19% menos de relesiones de isquiotibiales tras adoptar EMG ponible, lo que señala un valor clínico y comercial tangible. La investigación en prótesis y el desarrollo de interfaces cerebro-computadora, aunque menores en ingresos directos, estimulan la innovación que retroalimenta los productos clínicos convencionales. Los pagadores reembolsan cada vez más las inyecciones de toxina botulínica guiadas por EMG, ampliando los flujos de ingresos por procedimientos y aumentando la utilización entre los especialistas en neurología y dolor.

Por Usuario Final: La Atención Domiciliaria Disrumpe los Modelos Centrados en el Hospital

Los hospitales generaron el 54,63% de las ventas de 2025, pero se proyecta que los entornos domiciliarios crezcan un 10,35% anualmente gracias al reembolso de la telesalud y los parches vinculados a teléfonos inteligentes. Las clínicas siguen siendo el lugar preferido para los seguimientos rutinarios, mientras que los centros de cirugía ambulatoria adoptan monitores portátiles para mantener los procedimientos del mismo día dentro de los márgenes de seguridad. Los centros de rehabilitación deportiva cobran entre USD 150 y 300 por sesión, una alternativa más asequible a las tarifas hospitalarias, lo que atrae a los planes de bienestar patrocinados por empleadores y a los deportistas que pagan de su bolsillo.

Zynex envió 12.000 parches de uso domiciliario en 2024, subrayando cómo los formatos amigables para el consumidor pueden profundizar la penetración fuera de los canales tradicionales. La guía de la FDA confirma que los sistemas intraoperatorios alimentados por batería no requieren autorización adicional cuando se basan en predicados aprobados, facilitando la adopción en quirófanos ambulatorios. A medida que las unidades portátiles replican ahora el 80% de la capacidad de las estacionarias a un tercio del precio, los hospitales enfrentan una erosión gradual de su participación, lo que los empuja hacia consolas multimodales avanzadas para casos complejos.

Análisis Geográfico

América del Norte mantuvo el 39,41% de la participación en 2025 gracias al reembolso de Medicare para estudios de conducción nerviosa, una red madura de laboratorios de electrodiagnóstico y 23 autorizaciones de dispositivos de la FDA en 2024. Canadá amplió la cobertura para EMG domiciliaria, dirigida a pacientes con ELA en zonas remotas, mientras que las cadenas privadas de México modernizaron los laboratorios de neurología a pesar de la presión fiscal del sector público. La rivalidad competitiva está concentrada, con Medtronic, Natus y Cadwell controlando la mayoría de las licitaciones hospitalarias, y Delsys y Noraxon ocupando nichos en deportes e investigación.

Se prevé que Asia-Pacífico registre la CAGR más rápida con un 9,12%, impulsada por el programa de infraestructura de China por USD 8.800 millones y los subsidios de Japón para 200 hospitales municipales. India destinó USD 120 millones para equipos de neurología, el 40% de los cuales se orienta a EMG. Corea del Sur exportó USD 4.200 millones en dispositivos médicos, incluidos sistemas de EMG, lo que subraya la creciente capacidad de fabricación regional. El ecosistema de ciencias del deporte de Australia impulsa una demanda incremental, mientras que los mercados del sudeste asiático priorizan portátiles de bajo costo para la atención rural.

Europa ocupa una sólida posición de nivel medio. Alemania aprobó 18 nuevos productos de EMG en 2024, y Francia amplió el reembolso para las inyecciones de toxina botulínica guiadas por EMG. El Reino Unido lanzó un proyecto piloto para desplegar EMG ponible en centros de fisioterapia. En Oriente Medio y África, los estados del CCG asignaron USD 1.800 millones a infraestructura sanitaria, destacando los centros de excelencia en neurología. Los hospitales privados de Sudáfrica adoptan EMG portátil para cirugía de columna, mientras que la adopción pública está limitada por el presupuesto. América del Sur sigue siendo modesta; Brasil compró 340 sistemas en 2024, aunque Argentina prefiere unidades reacondicionadas en medio de restricciones fiscales.

Panorama regulatorio

Los sistemas de electromiografía (EMG) se regulan como equipo eléctrico médico y deben cumplir normas específicas de cada país junto con estándares de seguridad eléctrica y desempeño. En Estados Unidos, los dispositivos de EMG se regulan comúnmente como dispositivos de Clase II y suelen comercializarse mediante la vía 510(k) bajo supervisión de la FDA. Para los fabricantes que venden en EE. UU., un cambio clave de cumplimiento es la Regulación del Sistema de Gestión de Calidad de la FDA (QMSR), vigente a partir del 2 de febrero de 2026, que incorpora por referencia la norma ISO 13485:2016 y eleva el estándar para la documentación armonizada del sistema de calidad y la preparación para auditorías.

En Europa, el acceso al mercado depende de la conformidad con el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) y la certificación de organismos notificados, que se ha convertido en un factor determinante para la continuidad de las carteras y las nuevas introducciones. En cuanto a normas, la IEC 60601-2-40:2024 (publicada el 20 de diciembre de 2024) sustituye a la edición de 2016 para electromiógrafos y equipos de respuesta evocada, y exige documentación técnica y de verificación actualizada para elementos como los estimuladores de voltaje constante. Estos cambios llevan a los proveedores a renovar la evidencia de pruebas y los procesos posteriores a la comercialización, alineando al mismo tiempo los lanzamientos de hardware y software con las expectativas actualizadas de seguridad y desempeño.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de EMG comienza con materias primas (metales, polímeros, adhesivos) y consumibles especializados (electrodos de superficie, electrodos de aguja, cables), y luego avanza hacia la fabricación de sensores y electrodos, la electrónica de front-end analógico (amplificadores de alta ganancia, filtros), microcontroladores y módulos inalámbricos para formatos portátiles y wearables. El ensamblaje de dispositivos y la integración de sistemas combinan el hardware de adquisición con estimuladores y accesorios, seguido de calibración, pruebas de verificación y certificación conforme a los requisitos pertinentes de seguridad eléctrica y calidad. Una gran parte de la creación de valor reside en el firmware integrado y el software propietario que realiza la reducción de ruido, la eliminación de artefactos, la extracción de características, la generación de informes y la conectividad con los sistemas de historia clínica electrónica y entornos en la nube.

La comercialización suele dividirse entre equipos de ventas directas y servicio para licitaciones hospitalarias y cuentas de monitoreo intraoperatorio, y distribuidores o socios de canal para clínicas, laboratorios de ciencias del deporte y proveedores de rehabilitación. Las actividades posventa (capacitación, mantenimiento preventivo, reposición de consumibles, actualizaciones de software y refuerzo de la ciberseguridad) representan un flujo de ingresos significativo a lo largo del ciclo de vida y determinan las renovaciones y actualizaciones. Los cuellos de botella surgen de las dependencias de proveedor único para sensores y electrodos de alta fidelidad, y de la carga de cumplimiento para las versiones de software conectado, lo que impulsa a los proveedores a diversificar proveedores calificados mientras refuerzan la trazabilidad entre lotes de hardware y actualizaciones de algoritmos.

Panorama Competitivo

El mercado de dispositivos de electromiografía está moderadamente concentrado. Estas empresas aprovechan las bases instaladas, los contratos de servicio plurianuales y los módulos de conducción nerviosa integrados. Los especialistas de nicho como Delsys, Noraxon y Zynex compiten en dispositivos ponibles, análisis deportivos y parches de atención domiciliaria, respectivamente. La competencia se está desplazando hacia ecosistemas de software integrados que vinculan a los usuarios a análisis propietarios y almacenamiento en la nube.

Los conjuntos de datos de código abierto, como la publicación de 500 sujetos del MIT, reducen las barreras de I+D para las empresas derivadas académicas, intensificando la rivalidad en los segmentos de investigación y atletismo. El cumplimiento de la edición 2024 de la IEC 60601-2-40 eleva los costos de certificación, otorgando ventaja a los operadores establecidos, mientras que las credenciales ISO 27001 están emergiendo como un diferenciador de adquisición tras los incidentes de ransomware. Las solicitudes de patentes se centran en la cancelación adaptativa de ruido y el diseño de electrodos; Compumedics presentó cuatro de dichas patentes en 2024. La innovación en espacios no explorados es evidente en la miniaturización pediátrica, la integración en cirugía robótica y el seguimiento longitudinal de enfermedades, cada uno con precios premium prometedores para los primeros en moverse.

Líderes de la Industria de Dispositivos de Electromiografía

Natus Medical Incorporated

Medtronic plc

Nihon Kohden Corporation

Cadwell Industries Inc.

Compumedics Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es ampliar la detección por EMG más allá de los laboratorios neurodiagnósticos independientes hacia flujos de trabajo de monitoreo neuromuscular perioperatorio y junto a la cama del paciente, donde las adquisiciones suelen estar vinculadas a ecosistemas más amplios de monitores de paciente. En mayo de 2026, Senzime obtuvo la autorización 510(k) de la FDA para el monitor de transmisión neuromuscular TetraGraph y sus sensores y accesorios asociados. En junio de 2026, su tecnología se promocionó a través de mensajes de disponibilidad de Fukuda Denshi USA para el monitoreo neuromuscular de próxima generación. En conjunto, estos movimientos apuntan a un espacio en blanco abordable para los proveedores que puedan combinar la evaluación neuromuscular basada en EMG con la integración de TI hospitalaria, la venta continua de sensores consumibles y análisis compatibles con los flujos de trabajo.

Un segundo grupo de oportunidades se encuentra en la EMG portátil y la medición objetiva de la rehabilitación, respaldado por programas activos y validación publicable de análisis en lugar de ciclos de renovación puramente de hardware. Myontec informó (julio de 2026) su participación continua en el proyecto Horizon Europe H2TRAIN (que se extiende hasta 2027) sobre biosensores de EMG portátiles, IA y textiles inteligentes. En 2026, la investigación revisada por pares continuó demostrando puntuaciones de EMG basadas en aprendizaje automático para la calidad del ejercicio de rehabilitación y conceptos de rehabilitación impulsados por EMG. Estas señales respaldan hojas de ruta de productos que combinan la adquisición portátil con capas de software como revisión remota, seguimiento longitudinal y métricas de resultados estandarizadas, al tiempo que impulsan la demanda de reducción de ruido clínicamente confiable, gobernanza de datos y canales de algoritmos controlados por actualizaciones bajo expectativas cada vez más estrictas de MDR y sistemas de calidad.

Desarrollos recientes del sector

- Mayo de 2026: Senzime AB obtuvo la autorización 510(k) de la FDA (K261098, fecha de decisión 22 de mayo de 2026) para el monitor de transmisión neuromuscular TetraGraph y sus sensores/accesorios asociados, lo que amplía el acceso al mercado estadounidense para el monitoreo neuromuscular basado en EMG. La autorización respalda una integración más amplia de la detección por EMG en los flujos de trabajo de monitoreo perioperatorio y refuerza el posicionamiento competitivo de los proveedores con estrategias de conectividad hospitalaria y consumibles.

- Diciembre de 2025: Wearable Devices Ltd. obtuvo una subvención de la Autoridad de Innovación de Israel para llevar a cabo un piloto clínico con el Soroka University Medical Center. La financiación respalda la generación de evidencia clínica para los enfoques de detección portátil, lo que puede acelerar el diseño de la vía para la validación de productos y los resultados orientados a los pagadores en entornos domiciliarios y ambulatorios.

- Agosto de 2025: Nox Medical lanzó el sistema Nox SAS en Estados Unidos, ampliando el acceso a capacidades avanzadas de EEG para entornos de estudio del sueño que también utilizan canales de EMG en diagnósticos multiparamétricos. El lanzamiento refuerza los esfuerzos de los proveedores por agrupar modalidades de neurofisiología y software en plataformas unificadas que simplifican la implementación en laboratorios y centros ambulatorios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos de electromiografía (EMG) utilizados para registrar y analizar la actividad eléctrica muscular con fines de diagnóstico, monitoreo y usos clínicos o de investigación relacionados, en las principales regiones.

Exclusiones del alcance: se excluyen las terapias de estimulación eléctrica orientadas al tratamiento, el equipo de rehabilitación general sin medición por EMG y los servicios de software puro vendidos sin un dispositivo de EMG.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de EMG Estacionarios

- Sistemas de EMG Portátiles

- Parches de EMG Ponibles

- Sistemas Integrados de EMG-EEG

- Por Tipo de Estudio

- EMG de Superficie

- EMG de Aguja

- EMG de Alta Densidad

- Estudios de Conducción Nerviosa

- Por Aplicación

- Diagnóstico Neurológico

- Monitorización Intraoperatoria

- Ortopedia y Medicina Deportiva

- Manejo del Dolor y Rehabilitación

- Otros

- Por Usuario Final

- Hospitales

- Clínicas

- Centros de Cirugía Ambulatoria

- Centros de Rehabilitación Deportiva

- Entornos de Atención Domiciliaria

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo de la demanda de pruebas y monitoreo por EMG, y luego cotejando esa demanda con la forma en que suelen adquirirse y utilizarse los dispositivos de EMG. Nos basamos en fuentes públicas y oficiales como las bases de datos de dispositivos de la FDA de EE. UU., los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., la Organización Mundial de la Salud (OMS) y las estadísticas de salud de la OCDE para fundamentar los impulsores de procedimientos y los entornos de atención.

A continuación, añadimos un contexto más amplio utilizando revistas revisadas por pares de neurología y neurofisiología clínica, publicaciones de asociaciones comerciales, estadísticas de atención hospitalaria y ambulatoria, y presentaciones e informes de empresas para inversores, con el fin de verificar la combinación de productos y los comentarios sobre canales. Se utilizan algunas suscripciones de pago únicamente para estandarizar los datos financieros de las empresas, seguir noticias y eventos regulatorios, y verificar la actividad de patentes en detección por EMG y procesamiento de señales. Esta lista no es exhaustiva, y también utilizamos otras fuentes públicas para recopilar datos, validar suposiciones y aclarar puntos poco claros.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se cuenta realmente como una venta de dispositivo de EMG en la práctica, y cómo se mueven los precios y los ciclos de reemplazo en los distintos entornos de atención. Hablamos con una combinación de fabricantes de dispositivos, distribuidores, usuarios de hospitales y clínicas, y profesionales del neurodiagnóstico en APAC, EMEA y América, y luego utilizamos sus aportes para probar nuestras tasas de uso, precios de venta promedio y supuestos sobre el momento de adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 39% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un enfoque descendente de grupo de demanda, en el que las señales de procedimientos y entornos de atención se traducen en necesidad de dispositivos, y luego se convierten en valor utilizando rangos de precios realistas. Para la EMG, el modelo se guía por variables como los volúmenes de diagnóstico neurológico y musculoesquelético, el momento de reemplazo de la base instalada, el cambio de combinación hacia sistemas portátiles y wearables, las ventas complementarias típicas de electrodos y consumibles relacionados, y el ritmo de adopción en entornos ambulatorios y de rehabilitación deportiva.

Esos totales se corroboran con aproximaciones ascendentes selectivas, que incluyen el muestreo de ingresos de proveedores, la realización de verificaciones de canal sobre los envíos de sistemas y la aplicación de rangos de PVP x unidades para grupos de productos clave para comprobar si los volúmenes implícitos son coherentes. Cuando faltan piezas ascendentes para países más pequeños, las brechas se abordan mediante indicadores proxy como el gasto en salud, la disponibilidad de especialistas y los patrones de adopción regional analizados en las entrevistas, y luego se normalizan con respecto al total global.

Para la previsión, utilizamos regresión multivariante con comprobaciones de escenarios, de modo que la trayectoria futura no dependa de un único supuesto de crecimiento. Las entradas se proyectan utilizando una combinación de series históricas y consenso de expertos sobre tendencias como la expansión del acceso al diagnóstico, las actualizaciones tecnológicas (incluidas las configuraciones integradas de EMG) y la estabilidad del reembolso. Luego, sometemos los resultados a pruebas de estrés para curvas de adopción optimistas y conservadoras.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones que buscan discrepancias entre los resultados del modelo y las señales de mercado independientes, y luego se revisan los supuestos hasta que la varianza sea explicable. Revisamos los desgloses regionales frente a las estructuras de prestación de atención, comparamos el crecimiento de unidades implícito con ciclos de reemplazo realistas y señalamos cualquier variación repentina de PVP que no coincida con el comportamiento de compra descrito en las entrevistas.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones analíticas paso a paso, y se activan llamadas de seguimiento cuando un resultado importante es sensible a un único supuesto, como la utilización o el precio. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios o lanzamientos importantes de productos. Justo antes de la entrega, completamos una nueva revisión para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de dispositivos de electromiografía de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado de dispositivos de EMG pueden diferir incluso cuando se analiza el mismo uso final, porque los elementos contabilizados y el año de medición no siempre coinciden. Las diferencias en si los consumibles están incluidos, cómo se tratan los sistemas portátiles y wearables, y cómo se calcula el momento de la conversión de divisas pueden cambiar el valor final.

Los sistemas de potenciales evocados se mantienen fuera del alcance de dispositivos de EMG de Mordor Intelligence, lo que tiende a reducir el total en comparación con estimaciones que agrupan múltiples modalidades neurodiagnósticas en una sola categoría de dispositivo. Algunas fuentes también parecen asumir una expansión más rápida del PVP para los sistemas portátiles sin vincularla con los precios de licitación o los ciclos presupuestarios hospitalarios, y otras no aclaran si los electrodos y accesorios recurrentes se incluyen en los ingresos por dispositivos o se tratan como partidas de suministro separadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,26 mil millones de USD (2025) | |

| Consultora Global A | 2,11 mil millones de USD (2024) | Utiliza un enfoque más amplio de dispositivo neurodiagnóstico en su marco de segmentación y puede agrupar sistemas de prueba adyacentes con la EMG, lo que infla el valor abordable en relación con una definición de EMG limitada únicamente al dispositivo. El año base también es anterior, y la lógica de precios divulgada por entorno es limitada, lo que puede elevar los supuestos de PVP. |

| Editorial de la Industria B | 1,17 mil millones de USD (2024) | Muestra un valor inicial más bajo que probablemente refleja una captura de productos más limitada, con menos claridad sobre si los formatos de EMG portátiles y wearables se contabilizan por completo en todas las regiones. Su perfil de crecimiento más lento sugiere un calendario de adopción conservador y un ajuste limitado para el cambio de combinación hacia sistemas portátiles de mayor precio. |

La comparación muestra que la diferencia se explica principalmente por lo que se cuenta como una venta de dispositivo de EMG y cómo se proyectan los precios de un año a otro. Al mantener el alcance centrado en sistemas específicos de EMG y luego verificar los totales frente a las señales de demanda relacionadas con procedimientos y rangos de precios realistas, nuestra estimación se mantiene rastreable a partir de datos prácticos que pueden revisarse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de dispositivos de electromiografía en 2026?

El tamaño del mercado de dispositivos de electromiografía alcanzó USD 1,34 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que registre una CAGR del 7,81% de 2027 a 2031.

¿Qué segmento de producto crece más rápidamente?

Se proyecta que los parches de EMG ponibles se expandan un 11,43% anualmente hasta 2031.

¿Por qué se considera Asia-Pacífico la región de expansión más rápida?

El financiamiento gubernamental en China, Japón e India, junto con la fabricación local, impulsan una CAGR regional del 9,12%.

¿Qué factor clave restringe la adopción en los mercados emergentes?

Los altos costos de capital para consolas avanzadas, que a menudo superan los USD 80.000, limitan la adopción en hospitales con presupuesto restringido.

¿Cómo están abordando los proveedores las preocupaciones sobre seguridad de datos?

Los proveedores están incorporando cifrado compatible con ISO 27001 y marcos de confianza cero tras ataques de ransomware de alto perfil.

Última actualización de la página el: