Tamaño y Cuota del Mercado de Dispositivos de Ultrasonido del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

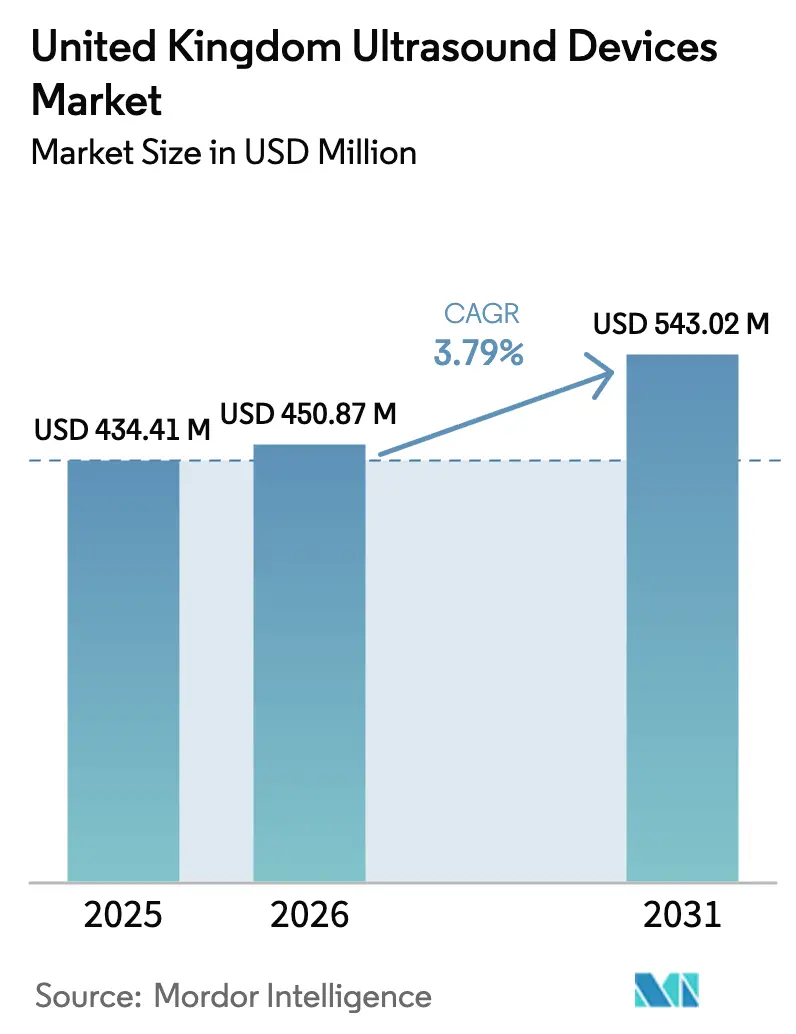

| Tamaño del mercado en el año base (2025) | 434.41 Millones de dólares |

| Tamaño del Mercado (2026) | 450.87 Millones de dólares |

| Tamaño del Mercado (2031) | 543.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

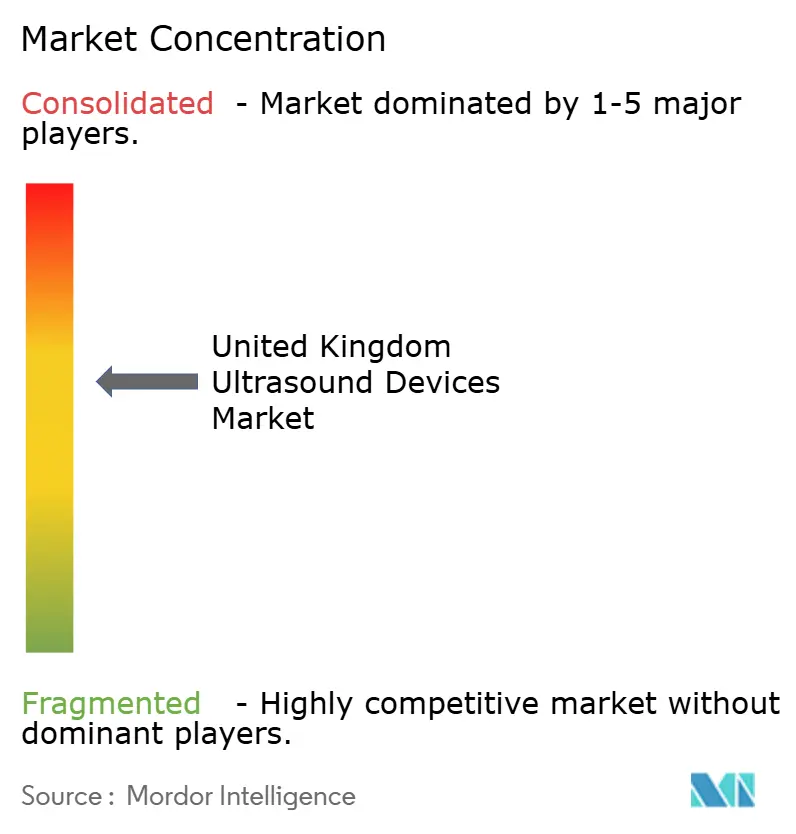

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido del Reino Unido crezca de USD 434,41 millones en 2025 a USD 450,87 millones en 2026, y se prevé que alcance USD 543,02 millones en 2031, con una CAGR del 3,79% durante el período 2026-2031.

Un clima favorable de reembolso para la obtención de imágenes en el punto de atención, junto con inversiones sostenidas en los programas de modernización del NHS, sustenta esta trayectoria estable. Las mejoras en los flujos de trabajo impulsadas por IA, la creciente implementación en atención domiciliaria y el aumento en los diagnósticos de enfermedades crónicas están acelerando la demanda de sustitución, incluso en un contexto de presiones presupuestarias persistentes en algunos entornos comunitarios. Los modelos de ultrasonido de mano están redefiniendo las vías de atención primaria y de emergencias, mientras que el ultrasonido focalizado de alta intensidad (HIFU) amplía las oportunidades terapéuticas en oncología y urología. Por su parte, la consolidación corporativa en torno a las capacidades de IA, ejemplificada por la adquisición en 2024 de Intelligent Ultrasound por parte de GE HealthCare, señala una transición hacia ecosistemas de imágenes completamente integrados.

Conclusiones Clave del Informe

- Por aplicación, la radiología representó el 32,42% del tamaño del mercado de dispositivos de ultrasonido en 2025; se prevé que la cardiología se expanda a una CAGR del 6,73% hasta 2031.

- Por tecnología, el ultrasonido 3D y 4D mantuvo una cuota de ingresos del 47,85% en 2025, mientras que el HIFU registra la CAGR proyectada más alta, del 8,09%, hasta 2031.

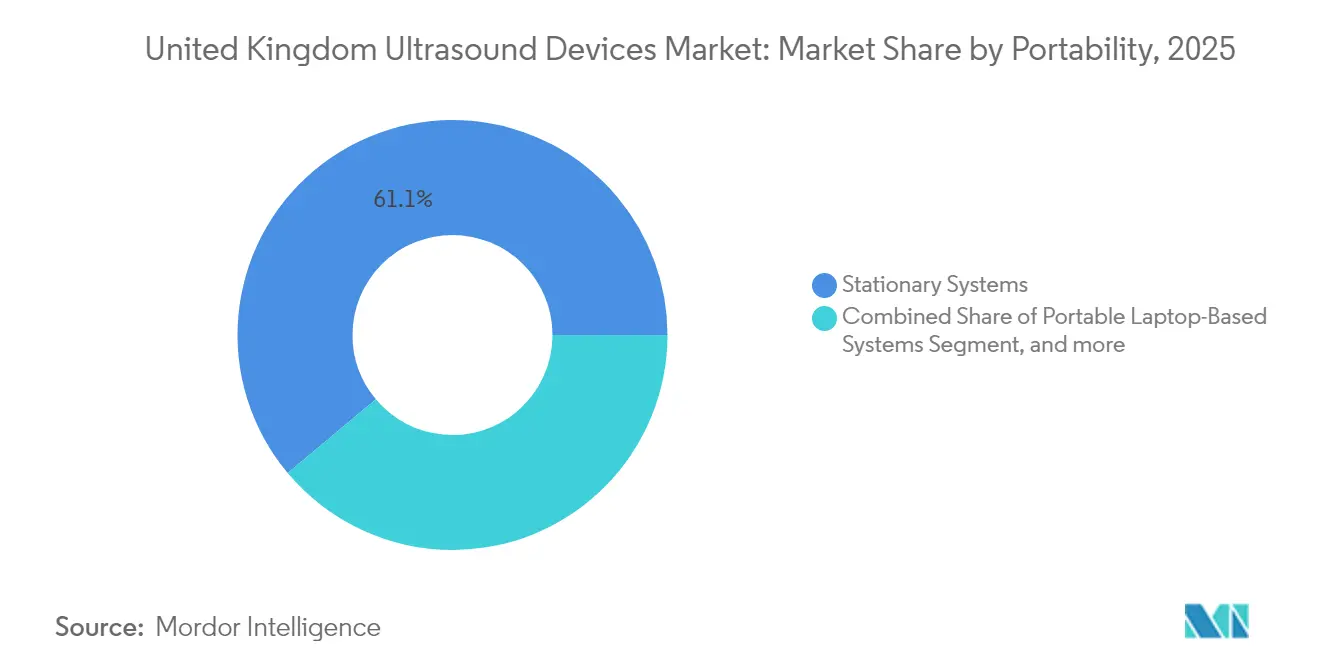

- Por portabilidad, los sistemas estacionarios representaron el 61,10% de la cuota del mercado de dispositivos de ultrasonido en 2025, mientras que se proyecta que los dispositivos de mano crezcan a una CAGR del 11,18% hasta 2031.

- Por usuario final, los hospitales del NHS mantuvieron una cuota del 55,30% del mercado de dispositivos de ultrasonido en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | Nacional; mayor en áreas urbanas y costeras desfavorecidas | Largo plazo (≥ 4 años) |

| Rápida adopción del ultrasonido de mano para diagnósticos rurales y domiciliarios | +1.0% | Nacional; ganancias tempranas en regiones rurales | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos de ultrasonido y creciente uso diagnóstico | +0.8% | Nacional; concentrado en centros médicos académicos | Mediano plazo (2-4 años) |

| Crecimiento del segmento de clínicas privadas de fertilidad y actualizaciones de obstetricia y ginecología | +0.6% | Centros urbanos con concentración de atención privada | Corto plazo (≤ 2 años) |

| Expansión de los programas de modernización de imágenes diagnósticas del NHS | +0.5% | Nacional; implementación por fases a través de los Centros del NHS | Corto plazo (≤ 2 años) |

| Mayor enfoque en la salud de la mujer y el seguimiento de la fertilidad | +0.4% | Nacional; amplificado en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Se proyecta que Inglaterra tendrá 9,3 millones de residentes que padecerán enfermedades graves para 2040, con comunidades desfavorecidas soportando el 80% de la carga adicional. Las enfermedades cardiovasculares por sí solas afectan a aproximadamente 2,3 millones de personas, lo que impulsa una mayor dependencia de la ecocardiografía y los estudios vasculares. Se espera que la incidencia del cáncer aumente de 420.000 nuevos casos en 2025 a 506.000 para 2040, reforzando la centralidad del ultrasonido en la estadificación no invasiva de tumores y el seguimiento terapéutico.[1]The Health Foundation, "Salud en 2040: Más de Nosotros Viviendo más Tiempo, pero con Enfermedades Graves," health.org.uk El efecto acumulado es una demanda sostenida de transductores avanzados, estudios con contraste mejorado y rutinas de adquisición guiadas por IA en la atención secundaria y primaria.

Rápida Adopción del Ultrasonido de Mano para Diagnósticos Rurales y Domiciliarios

La miniaturización combinada con la retroalimentación de IA en tiempo real está fomentando el escaneo remoto en unidades de paramédicos, hogares de cuidado y residencias de pacientes. El veinte por ciento de los médicos del Reino Unido ya utilizan IA en diagnósticos, y el 35% de las implementaciones de IA del NHS se encuentran en flujos de trabajo de imágenes. El piloto de escaneo cardíaco domiciliario de Caption Health ilustra cómo los algoritmos integrados reducen la dependencia del operador, supliendo la escasez de personal sanitario y reduciendo las visitas hospitalarias.

Avances Tecnológicos en Dispositivos de Ultrasonido y Creciente Uso Diagnóstico

El escáner de tomografía fotoacústica del University College London crea mapas vasculares en 3D en cuestión de minutos, capturando cambios microvasculares invisibles para las imágenes convencionales en 2D.[2]University College London, "El Escáner de Tomografía Fotoacústica Portátil Permite la Obtención Rápida de Imágenes Vasculares en 3D," ucl.ac.uk La microscopía de localización por ultrasonido ofrece una resolución miocárdica superior a la de la angiografía por TC para la detección de enfermedades microvasculares coronarias. La incorporación de IA sobre estas modalidades automatiza las mediciones, agiliza los informes y reduce los tiempos de exploración hasta en un 40%, multiplicando el rendimiento sin un crecimiento proporcional del número de empleados.

Crecimiento del Segmento de Clínicas Privadas de Fertilidad que Impulsa las Actualizaciones de Ultrasonido en Obstetricia y Ginecología

Los centros privados de fertilidad están aumentando su capacidad a medida que el 43% de los trabajadores de entre 24 y 34 años priorizan los beneficios de fertilidad al elegir empleadores. La adquisición por parte de Samsung Medison de la empresa de IA prenatal Sonio refleja una carrera por estandarizar las mediciones del primer trimestre y mejorar la detección de anomalías. Las clínicas comercializan cada vez más las evaluaciones fetales en 3D/4D y guiadas por IA como elementos diferenciadores para atraer a pacientes de pago directo, impulsando la rotación de consolas de obstetricia de gama alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas que prolongan las aprobaciones de productos | –0.5% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de ecógrafos que provoca la subutilización de la base instalada | –1.0% | Nacional; aguda en entornos rurales | Largo plazo (≥ 4 años) |

| Restricciones presupuestarias en atención sanitaria comunitaria y rural | –0.6% | Hospitales rurales y comunitarios seleccionados | Mediano plazo (2-4 años) |

| Competencia de alternativas de obtención de imágenes de menor costo | –0.4% | Nacional; mayor en atención primaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas que Prolongan las Aprobaciones de Productos

El nuevo marco de dispositivos de la MHRA (Agencia Reguladora de Medicamentos y Productos Sanitarios), vigente desde el verano de 2025, exige una vigilancia proporcional al riesgo y formaliza las vías de reconocimiento internacional. Si bien la alineación con los certificados de Australia, Canadá, Estados Unidos y la Unión Europea puede acortar las evaluaciones duplicadas, los informes adicionales posteriores a la comercialización pueden extender el tiempo total de llegada al mercado para nuevas sondas y software. Las empresas con equipos regulatorios sólidos absorberán la complejidad con mayor facilidad que las empresas emergentes, lo que podría moderar la velocidad de innovación.[3]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Reglamento de Dispositivos Médicos del Reino Unido 2025: Instrumento Estatutario," gov.uk

Escasez de Ecografistas que Provoca la Subutilización de la Base Instalada

Los ecografistas se jubilan a los 60,8 años en promedio, muy por debajo de la edad de jubilación general, lo que deja los escáneres de alta gama inactivos durante los períodos de alta demanda. El NHS ha ampliado el ámbito de actuación de los fisioterapeutas para realizar ecografías musculoesqueléticas a pie de cama; sin embargo, persisten las brechas en el rendimiento. Las herramientas ScanNav de GE HealthCare ahora guían a los operadores no expertos hacia vistas aceptables, lo que demuestra cómo la IA integrada puede compensar parcialmente el déficit de capital humano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Cardiología Gana Impulso en Medio de una Demanda Estable en Radiología

La radiología/obtención de imágenes general mantuvo una cuota del 32,42% del mercado de dispositivos de ultrasonido en 2025, sustentada por las exploraciones abdominales y de partes pequeñas en los hospitales del NHS. Sin embargo, se proyecta que la cardiología supere a todas las demás especialidades con una CAGR del 6,73%, impulsada por los avances en imágenes microvasculares y el creciente cribado de insuficiencia cardíaca en atención primaria. La microscopía de localización por ultrasonido permite el análisis del movimiento de la pared y la perfusión, anteriormente reservado para la resonancia magnética, ampliando la utilidad clínica de la ecocardiografía. A lo largo del período de previsión, se espera que la contribución de la cardiología al tamaño del mercado de dispositivos de ultrasonido añada casi USD 18 millones, intensificando la competencia entre los proveedores por las sondas cardíacas de gama alta.

La obstetricia y ginecología sigue siendo un campo maduro pero lucrativo. Los ensayos de seguimiento fetal domiciliario subrayan cómo la integración generalizada de la IA puede desbloquear nuevas fuentes de ingresos directas al consumidor. Los segmentos de cuidados críticos y anestesiología dependen cada vez más de los sistemas en el punto de atención para la orientación de procedimientos en vía rápida, manteniendo una demanda básica de consolas portátiles robustas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología: El HIFU Desafía el Dominio de los Sistemas 3D y 4D

Las modalidades 3D y 4D representaron el 47,85% de la cuota del tamaño del mercado de dispositivos de ultrasonido en 2025, respaldadas por los flujos de trabajo de imágenes obstétricas y cardíacas estructurales. Sin embargo, su crecimiento se está moderando a medida que los ciclos de sustitución se alargan. En contraste, el HIFU se expandirá a una CAGR del 8,09%, captando centros oncológicos que buscan alternativas a la cirugía que preserven los órganos. Las plataformas Ablatherm y Sonablate 500 demuestran una libertad del 95% respecto al cáncer de próstata clínicamente significativo, acelerando la adopción tanto en entornos privados como del NHS.

Las imágenes Doppler y con contraste mejorado mantienen su relevancia para las lesiones hepáticas y las evaluaciones vasculares, mientras que los paquetes de posprocesamiento de IA elevan los sistemas 2D mediante el seguimiento automatizado de vasos y la cuantificación de placas. Los proveedores están agrupando software avanzado para retener a los clientes que migran hacia consolas de gama media en un contexto de persistentes presiones presupuestarias.

Por Portabilidad: Los Escáneres de Mano Redefinen las Vías de Atención

Los sistemas estacionarios todavía representan el 61,10% de la cuota del mercado de dispositivos de ultrasonido, especialmente en los centros de referencia terciarios que requieren imágenes de elasticidad avanzadas y configuraciones de múltiples sondas. Sin embargo, los dispositivos de mano generarán los mayores ingresos incrementales, con un crecimiento del 11,18% anual. Las evaluaciones comparativas destacan la ergonomía de la sonda, la duración de la batería y el almacenamiento seguro en la nube como factores decisivos para la adquisición. El marco de Dispositivos Tecnológicos del NHS, valorado en GBP 1.500 millones durante cuatro años, destina la obtención de imágenes móviles para una implementación acelerada, señalando el compromiso institucional a largo plazo con la portabilidad.

Las unidades basadas en carrito ocupan un término medio, equilibrando la movilidad con rutas de actualización para módulos de IA y paquetes de contraste. La integración con los registros electrónicos de pacientes a través de Wi-Fi seguro refuerza su relevancia en las clínicas ambulatorias de alta rotación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Emergen como la Próxima Frontera de Crecimiento

Los hospitales del NHS captaron el 55,30% del gasto en 2025, impulsando la demanda básica de consolas de sustitución y transductores especializados. Sin embargo, los entornos de atención domiciliaria registrarán una CAGR del 9,88% a medida que las políticas de reembolso evolucionen para apoyar las evaluaciones cardíacas, obstétricas y pulmonares a distancia. El servicio de ecocardiograma domiciliario de Caption Care ilustra cómo la adquisición guiada por IA democratiza la obtención de imágenes para cuidadores no especializados, redefiniendo los protocolos de seguimiento.

Los hospitales privados y las clínicas de fertilidad aprovechan el seguimiento premium de folículos en 3D/4D y medido por IA, mientras que los centros de imágenes diagnósticas se diversifican hacia conjuntos de ultrasonido intervencionista. Los médicos de cabecera que adoptan escáneres compactos para afecciones abdominales ejemplifican el movimiento del dispositivo hacia el punto del primer contacto.

Análisis Geográfico

Londres y el sureste siguen siendo el epicentro de la adopción avanzada de ultrasonido, impulsados por los hospitales universitarios y una densa red de proveedores privados de fertilidad. Estas regiones también albergan la mayoría de los ensayos en etapas tempranas para las modalidades habilitadas por IA, reforzando su papel como sitios de referencia para las demostraciones de proveedores. El norte de Inglaterra y Escocia están cerrando la brecha tecnológica a través de los fondos de modernización del NHS que subvencionan las plataformas portátiles en los centros de diagnóstico comunitario.

Las zonas rurales de Gales y partes de Irlanda del Norte todavía enfrentan una disponibilidad limitada de ecografistas, lo que dificulta el pleno aprovechamiento de los escáneres instalados. Los dispositivos de mano, respaldados por redes de interpretación remota, están mitigando las brechas de acceso al permitir que los enfermeros comunitarios capturen imágenes para su revisión fuera del sitio.

Las métricas de desigualdad en salud muestran que las ciudades costeras desfavorecidas registran una mayor incidencia de enfermedades cardiovasculares y metabólicas, lo que impulsa el despliegue específico de programas de ultrasonido en el punto de atención. Los proyectados 9,3 millones de personas con enfermedades graves para 2040 subrayan la importancia de la dispersión equitativa de las imágenes, alineando los marcos nacionales de adquisición con los objetivos de salud poblacional.

Panorama Competitivo

El mercado exhibe una concentración moderada. GE HealthCare lidera a través de la expansión inorgánica y la profunda integración de IA, manteniendo una presencia considerable en las consolas de cardiología y anestesiología. Siemens Healthineers y Philips aprovechan sus amplias carteras de modalidades para vender ultrasonido de forma cruzada en las vías de radiología y oncología, mientras que Canon Medical Systems se centra en la armonización de imágenes impulsada por software para competir en precisión diagnóstica.

La adquisición de Sonio por parte de Samsung Medison en 2024 pone de relieve la creciente competencia en el ámbito de la IA prenatal, un segmento donde el cribado preciso de anomalías influye directamente en las tasas de reembolso. Los nuevos actores, como Butterfly Network y Clarius Mobile Health, atraen a los médicos de atención primaria con actualizaciones de software basadas en suscripción, amenazando el poder de fijación de precios de los operadores establecidos. Los esfuerzos de armonización regulatoria pueden nivelar las barreras de entrada para estos actores ágiles, pero las mayores obligaciones posteriores a la comercialización favorecen a las empresas con infraestructuras de cumplimiento normativo sólidas.

Persisten oportunidades en espacios en blanco en las herramientas de flujo de trabajo guiadas por IA que acortan los tiempos de exploración, especialmente para el personal de enfermería que asume responsabilidades de ultrasonido. Los subsegmentos de ultrasonido terapéutico, como el HIFU y la histotripsia, también ofrecen vías de expansión de alto margen a medida que los datos de ensayos clínicos validan los resultados a largo plazo.

Líderes de la Industria de Dispositivos de Ultrasonido del Reino Unido

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: GE HealthCare completó su adquisición de USD 53 millones del negocio de IA clínica de Intelligent Ultrasound, integrando herramientas impulsadas por IA en su cartera de ultrasonido para mejorar el flujo de trabajo y la eficiencia de los médicos.

- Septiembre de 2024: Investigadores del University College London presentaron un innovador escáner portátil que utiliza imágenes de tomografía fotoacústica, permitiendo exploraciones en tiempo real y de alta calidad de los vasos sanguíneos para un diagnóstico más temprano de enfermedades crónicas.

- Abril de 2024: Intelligent Ultrasound Group PLC lanzó el software SonoLyst de GE Healthcare Technologies Inc. en su última cartera de máquinas de ultrasonido en el Reino Unido. Impulsado por el sistema de IA ScanNav de Intelligent Ultrasound, SonoLystlive permite la captura en tiempo real de imágenes de ultrasonido durante las exploraciones del segundo trimestre. El software mejora significativamente las capacidades de reconocimiento de imágenes de ultrasonido. Además, SonoLystlive reduce la necesidad de que los médicos congelen, anoten y almacenen manualmente las imágenes, reduciendo las pulsaciones de teclas hasta en un 65% y disminuyendo el tiempo de exploración de los ecografistas hasta en un 40%. Este avance no solo mejora la eficiencia del flujo de trabajo para los profesionales sanitarios, sino que también apoya el crecimiento del mercado de dispositivos de ultrasonido al atender la demanda de herramientas diagnósticas de vanguardia que ahorran tiempo.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido del Reino Unido

Según el alcance del informe, la ecografía es un método de obtención de imágenes que crea imágenes de diversas estructuras corporales mediante ondas de sonido de alta frecuencia. Se utiliza para evaluar una variedad de trastornos relacionados con el hígado, los riñones y otras afecciones abdominales, incluido su uso en el embarazo. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluyendo la obtención de imágenes diagnósticas y la modalidad terapéutica. El Mercado de Dispositivos de Ultrasonido del Reino Unido está segmentado por Aplicación (Anestesiología, Cardiología, Ginecología/Obstetricia, Musculoesquelético, Radiología, Cuidados Críticos y Otras Aplicaciones), Tecnología (Imágenes de Ultrasonido 2D, Imágenes de Ultrasonido 3D y 4D, Imágenes Doppler y Ultrasonido Focalizado de Alta Intensidad) y Tipo (Ultrasonido Estacionario y Ultrasonido Portátil). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología/Obstetricia |

| Radiología |

| Cuidados Críticos y Medicina de Emergencias |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles Basados en Ordenador Portátil |

| Dispositivos de Ultrasonido de Mano/Bolsillo |

| Hospitales del NHS |

| Hospitales y Clínicas Privadas |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología/Obstetricia | |

| Radiología | |

| Cuidados Críticos y Medicina de Emergencias | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles Basados en Ordenador Portátil | |

| Dispositivos de Ultrasonido de Mano/Bolsillo | |

| Por Usuario Final | Hospitales del NHS |

| Hospitales y Clínicas Privadas | |

| Centros de Imágenes Diagnósticas | |

| Centros Quirúrgicos Ambulatorios | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de ultrasonido del Reino Unido?

El tamaño del mercado de dispositivos de ultrasonido es de USD 450,87 millones en 2026 y se proyecta que alcance USD 543,02 millones en 2031.

¿Qué segmento crece más rápido por portabilidad?

Se prevé que los dispositivos de mano se expandan a una CAGR del 11,18%, impulsados por los casos de uso en atención domiciliaria y diagnóstico rural.

¿Cómo influirá la IA en el uso del ultrasonido durante los próximos cinco años?

Se espera que la IA automatice las mediciones, reduzca los tiempos de exploración hasta en un 40% y amplíe los grupos de operadores, apoyando un despliegue más amplio en la atención primaria y comunitaria.

¿Qué cambios regulatorios deben seguir los fabricantes?

El marco de dispositivos médicos de la MHRA de 2025 introduce una vigilancia posterior a la comercialización proporcional al riesgo y vías de reconocimiento mutuo, que afectan los plazos de aprobación y los costos de cumplimiento normativo.

¿Qué tan significativa es la escasez de ecografistas?

Las edades de jubilación anticipada crean brechas en la fuerza laboral que reducen la utilización de los escáneres; las herramientas guiadas por IA y la ampliación de funciones para los profesionales sanitarios aliados se están desplegando para mitigar el déficit.

Última actualización de la página el: