Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

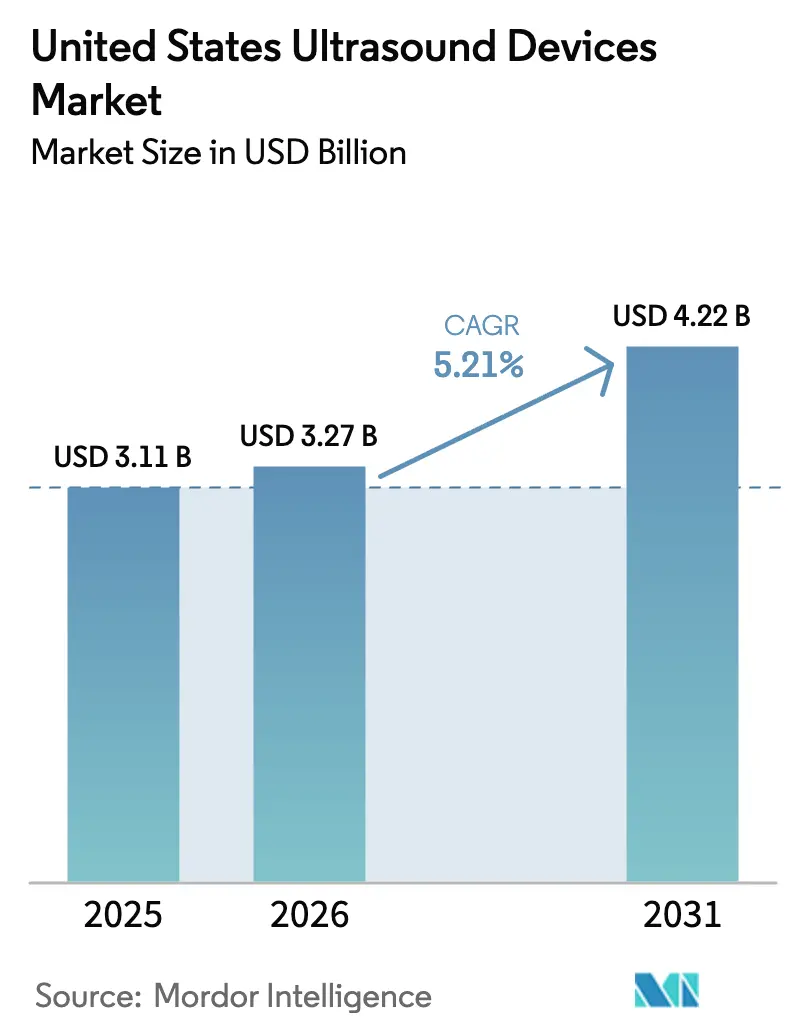

| Tamaño del mercado en el año base (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

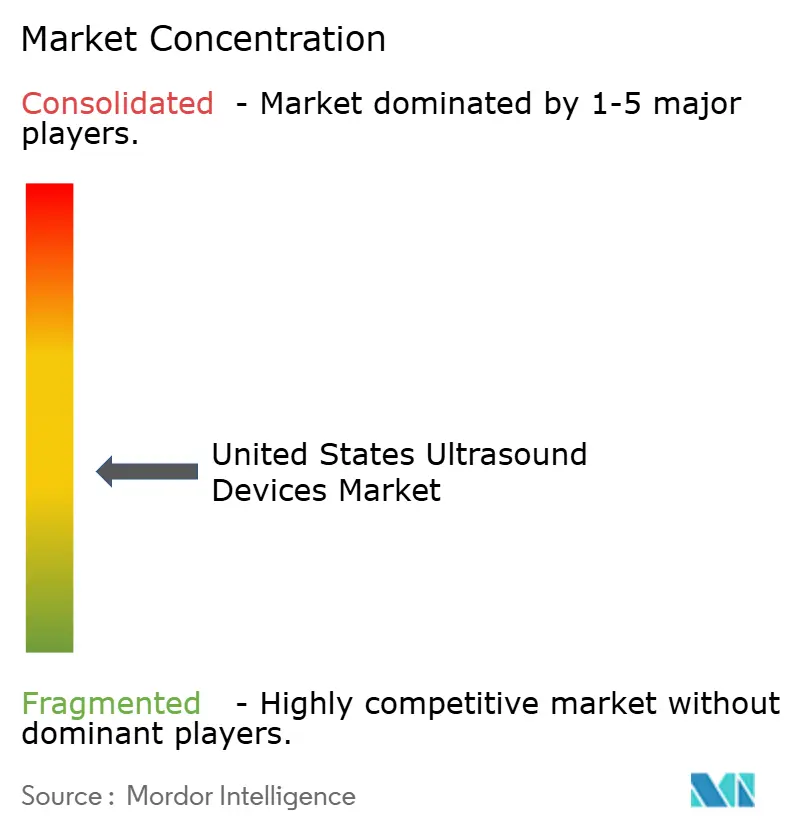

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido de los Estados Unidos fue valorado en USD 3,11 mil millones en 2025 y se estima que crecerá desde USD 3,27 mil millones en 2026 hasta alcanzar USD 4,22 mil millones en 2031, a una CAGR del 5,21% durante el período de pronóstico (2026-2031).

La creciente demanda de imágenes basadas en valor, la persistente escasez de ecografistas y los cambios en los reembolsos continúan influyendo en las decisiones de compra. La inteligencia artificial ha pasado de ser una novedad a una necesidad, con funciones de exploración autónoma y activación por voz que reducen la variabilidad del operador. Los sistemas portátiles con precios inferiores a USD 4.000 ofrecen ahora imágenes de calidad diagnóstica, ampliando el acceso en medicina de urgencias y atención médica domiciliaria. Los aranceles en la cadena de suministro y la compresión de las tarifas de Medicare están presionando los márgenes, por lo que los fabricantes se centran en actualizaciones de software, modelos de suscripción y financiación flexible para retener a los clientes en el mercado de dispositivos de ultrasonido de los Estados Unidos.

Conclusiones Clave del Informe

- Por aplicación, radiología mantuvo una participación de ingresos del 37,18% en 2025; se proyecta que el cuidado crítico se expanda a una CAGR del 6,42% hasta 2031.

- Por tecnología, los sistemas 3D y 4D capturaron el 42,05% de la participación del mercado de dispositivos de ultrasonido de los Estados Unidos en 2025, mientras que se espera que el ultrasonido focalizado de alta intensidad avance a una CAGR del 5,89% hasta 2031.

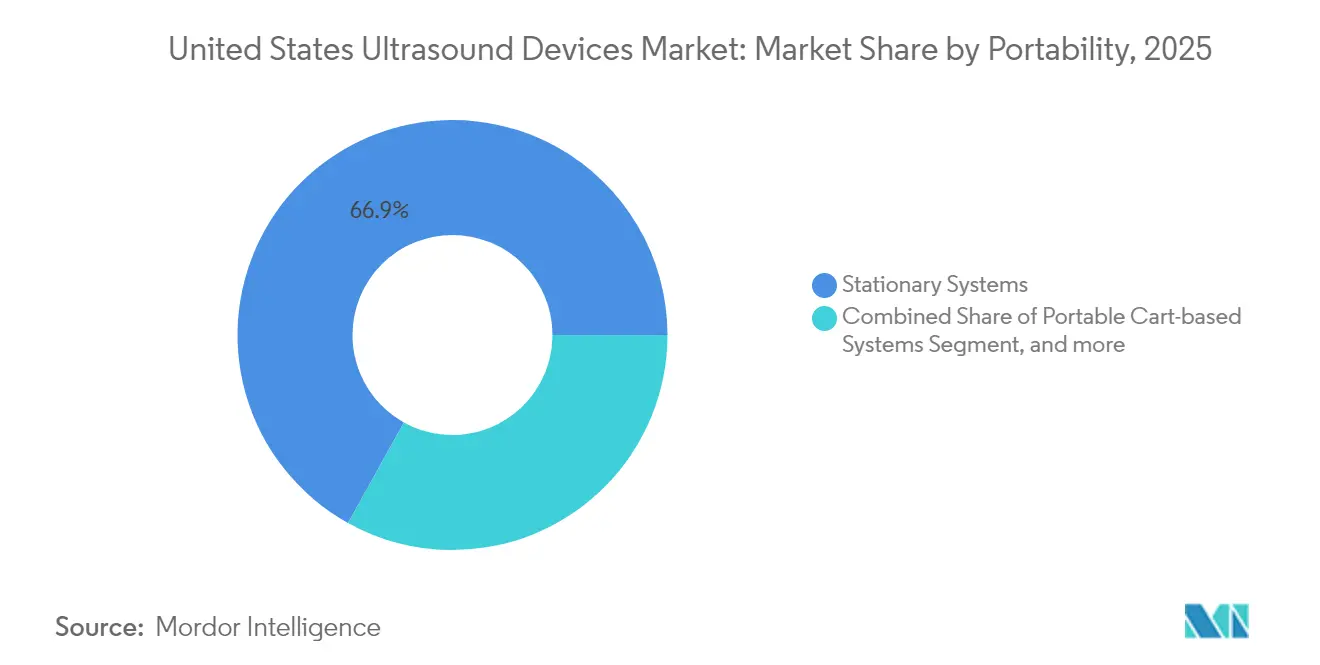

- Por portabilidad, las plataformas estacionarias mantuvieron una participación del 66,92% en 2025; se prevé que los dispositivos portátiles de mano crezcan a una CAGR del 7,78% hasta 2031.

- Por usuario final, los hospitales controlaron el 55,56% de la participación del tamaño del mercado de dispositivos de ultrasonido de los Estados Unidos en 2025, mientras que la atención médica domiciliaria está en camino de alcanzar una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el Reembolso de Imágenes Ambulatorias | +0.8% | Nacional, con ganancias tempranas en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Optimización del Flujo de Trabajo Impulsada por IA | +0.9% | Global, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos de Ultrasonido Portátiles de Mano | +0.7% | Nacional, adopción acelerada en zonas rurales | Mediano plazo (2-4 años) |

| Integración de Ultrasonido en Paquetes de Procedimientos de Cardiología | +0.4% | Nacional, liderado por centros de cardiología | Largo plazo (≥ 4 años) |

| Programas de Financiación y Arrendamiento de Fabricantes de Equipos Originales | +0.3% | Nacional, enfocado en sistemas hospitalarios | Corto plazo (≤ 2 años) |

| Expansión de la Telesalud en Apoyo al Ultrasonido Remoto | +0.6% | Nacional, mayor penetración en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el Reembolso de Imágenes Ambulatorias

Medicare aumentó los pagos de imágenes ambulatorias en un 2,9% en 2025, fomentando la migración de procedimientos desde salas de hospitalización hacia centros ambulatorios. Los grupos hospitalarios, en consecuencia, prefieren sistemas de carrito compactos que despejan los pasillos rápidamente y procesan mayores volúmenes de pacientes. Las empresas conjuntas como Smith+Nephew y JointVue equipan los centros ortopédicos con navegación de ultrasonido 3D que evita la radiación ionizante. Los comités de compras ahora clasifican los escáneres según métricas de rendimiento y cifras de costo por exploración, dando ventaja a los proveedores que combinan paneles de análisis con contratos de servicio en el mercado de dispositivos de ultrasonido de los Estados Unidos.[1]Registro Federal, "Actualizaciones del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios para el año calendario 2025," federalregister.gov

Optimización del Flujo de Trabajo Impulsada por IA

Solo 81.080 ecografistas médicos diagnósticos atienden a todo el país, por lo que la orientación mediante aprendizaje automático es indispensable. GE HealthCare y NVIDIA codesarrollaron protocolos autónomos en la plataforma Isaac que reducen las repeticiones de exploración hasta en un 30% al tiempo que mejoran la consistencia de las mediciones. Voice Assist de Fujifilm Sonosite permite a los usuarios emitir comandos sin tocar la consola, preservando los campos estériles en los quirófanos. Las actualizaciones de software, en lugar del nuevo hardware, representan ahora la vía más expedita hacia el valor, lo que impulsa a los hospitales a firmar acuerdos de suscripción plurianuales que estabilizan los ingresos de los proveedores dentro del mercado de dispositivos de ultrasonido de los Estados Unidos.[2]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas Laborales para Ecografistas Médicos Diagnósticos," bls.gov

Proliferación de Dispositivos de Ultrasonido Portátiles de Mano

La miniaturización de semiconductores redujo los costos de los dispositivos de USD 10.000 a casi USD 2.000, lo que permite a los médicos de urgencias llevar escáneres personales. El iQ3 de Butterfly Network cuenta con un chip de ultrasonido P4.3 que ofrece imágenes 3D desde un teléfono inteligente y se integra con los registros médicos electrónicos. Solo el 47% de los hospitales de los Estados Unidos utilizan actualmente ultrasonido en el punto de atención en sus servicios de urgencias, lo que deja un amplio margen para la adopción. Los médicos rurales se apoyan en software de teleguía para consultar con especialistas urbanos, ampliando el alcance geográfico del mercado de dispositivos de ultrasonido de los Estados Unidos.

Integración de Ultrasonido en Paquetes de Procedimientos de Cardiología

Los nuevos códigos CPT para la ablación por ultrasonido monitorizada por resonancia magnética posicionan los paquetes cardiovasculares como una nueva fuente de ingresos. El agente Flyrcado mejorado con IA de GE HealthCare alinea la evaluación de la función cardíaca con las métricas de reembolso, y las herramientas de informes integradas agilizan la presentación de reclamaciones. Los hospitales que adquieren consolas de ecocardiografía de próxima generación exigen interoperabilidad con los registros de salud electrónicos, lo que favorece a las plataformas que ofrecen envío DICOM estandarizado y codificación automatizada CIE-10. Estas capacidades del ecosistema refuerzan la fidelidad de los clientes y amplían los contratos de servicio en el mercado de dispositivos de ultrasonido de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos Regulatorios Debidos al Retraso en la Tramitación de las Solicitudes 510(k) de la FDA | -0.5% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Aplazamientos de Gastos de Capital por parte de los Hospitales | -0.7% | Nacional, concentrado en zonas rurales | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento en Ciberseguridad | -0.3% | Nacional, mayor enfoque en dispositivos conectados | Largo plazo (≥ 4 años) |

| Panorama de Reembolso Fragmentado | -0.4% | Nacional, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos Regulatorios Debidos al Retraso en la Tramitación de las Solicitudes 510(k) de la FDA

La Sección 524B de la Ley FD&C ahora exige documentación exhaustiva de ciberseguridad, incluida una lista de materiales de software, para cada escáner conectado.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Ciberseguridad en Dispositivos Médicos," fda.gov Los módulos de inteligencia artificial deben presentar datos sobre la desviación de algoritmos, lo que extiende los ciclos de revisión mucho más allá de las normas históricas. Las empresas más pequeñas enfrentan plazos más largos para generar ingresos y pueden ceder terreno a los fabricantes establecidos que mantienen equipos regulatorios internos. El mercado de dispositivos de ultrasonido de los Estados Unidos corre, por tanto, el riesgo de una difusión más lenta de la innovación, en particular para las aplicaciones terapéuticas de alto crecimiento.

Aplazamientos de Gastos de Capital por parte de los Hospitales

El factor de conversión de Medicare 2025 cayó un 2,83%, comprimiendo el reembolso de imágenes. Los hospitales rurales y de red de seguridad amplían los intervalos de reemplazo más allá de siete años, favoreciendo los arreglos de arrendamiento y pago por exploración sobre las compras directas. Los proveedores ahora proponen modelos basados en el uso que incluyen servicio, sondas y software en una única cuota mensual, pero el reconocimiento de ingresos se desplaza a un horizonte plurianual. Los proveedores con recursos limitados priorizan los escáneres vinculados a procedimientos generadores de ingresos, moderando los volúmenes de unidades a corto plazo en el mercado de dispositivos de ultrasonido de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Cuidado Crítico Gana Impulso

Radiología mantuvo el 37,18% de la participación del mercado de dispositivos de ultrasonido de los Estados Unidos en 2025 a través de protocolos diagnósticos de alto volumen. El cuidado crítico, que avanza a una CAGR del 6,42%, se beneficia de las evaluaciones a pie de cama que acortan las estancias en cuidados intensivos. El uso en cardiología se amplía bajo modelos de pago agrupado que recompensan la ecocardiografía integrada y el monitoreo hemodinámico. Las imágenes musculoesqueléticas crecen a medida que las clínicas deportivas adoptan la guía en tiempo real para inyecciones. La urología se acelera tras la validación de la ablación guiada por ultrasonido mediante nuevos códigos CPT. El cribado vascular se mantiene estable a medida que Medicare financia programas preventivos, sosteniendo la demanda de referencia para el mercado de dispositivos de ultrasonido de los Estados Unidos.

Se proyecta que el tamaño del mercado de dispositivos de ultrasonido de los Estados Unidos para radiología se expanda moderadamente a medida que las herramientas de mejora del flujo de trabajo extraigan más exploraciones por máquina, mientras que el cuidado crítico gana una cuota presupuestaria incremental de los servicios de urgencias. Los dispositivos portátiles de mano lideran las curvas de adopción, aunque los sistemas de carrito con múltiples sondas siguen siendo indispensables para los exámenes abdominales y pélvicos de alta resolución. Los proveedores ahora combinan paquetes de elastografía e inteligencia artificial para elevar los precios de venta promedio a pesar de las restricciones presupuestarias, reforzando la fidelidad a la plataforma en las salas de radiología hospitalaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Ultrasonido Focalizado de Alta Intensidad Madura Más Allá de la Fase Piloto

Las plataformas 3D y 4D capturaron una participación del 42,05% gracias a la superior representación espacial que mejora los diagnósticos obstétricos y cardíacos. El ultrasonido focalizado de alta intensidad, con una CAGR del 5,89%, transita de la oncología experimental a las terapias reembolsadas de próstata y fibromas uterinos. El Doppler sigue siendo esencial para los estudios de flujo vascular, y el 2D persiste en entornos de baja complejidad debido a sus ventajas de costo.

El tamaño del mercado de dispositivos de ultrasonido de los Estados Unidos para el ultrasonido focalizado de alta intensidad terapéutico sigue siendo pequeño pero se acelera a medida que la evidencia clínica se amplía. La reclasificación por parte de la FDA de determinadas sondas terapéuticas a Clase II reduce las barreras de entrada, y los centros académicos compiten por asegurar la ventaja del pionero. Los proveedores establecidos integran el monitoreo de dosis térmica, mientras que las empresas emergentes de nicho licencian software de formación de haces. Esta innovación de doble vía sostiene la diversidad de precios y apoya el crecimiento multisegmento dentro de la industria de dispositivos de ultrasonido de los Estados Unidos.

Por Portabilidad: Los Dispositivos Portátiles de Mano Disrumpen los Flujos de Trabajo

Las consolas estacionarias mantuvieron una participación del 66,92% en 2025, respaldadas por el procesamiento avanzado y amplias carteras de sondas. Las unidades portátiles de mano, con una CAGR del 7,78%, permiten a los médicos realizar exploraciones en salas de triaje, ambulancias y en el hogar. Los carritos portátiles ocupan el segmento intermedio, equilibrando movilidad y rendimiento.

El tamaño del mercado de dispositivos de ultrasonido de los Estados Unidos para los dispositivos portátiles de mano se expande más rápidamente a medida que las baterías integradas y la conectividad inalámbrica respaldan los exámenes supervisados de forma remota. Los paquetes de suscripción reducen los costos iniciales y añaden actualizaciones de software con el tiempo. Mientras tanto, los sistemas estacionarios defienden su participación integrando paquetes de inteligencia artificial que automatizan las mediciones y agilizan los informes. Los hospitales, por tanto, despliegan una flota mixta, optimizando cada modalidad para su nicho clínico en el mercado de dispositivos de ultrasonido de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Médica Domiciliaria se Convierte en Corriente Principal

Los hospitales controlaron el 55,56% de los ingresos en 2025 a través de suites de imágenes integrales. La atención médica domiciliaria, que avanza a una CAGR del 7,22%, aprovecha la telemonitorización y el envejecimiento demográfico. Los centros quirúrgicos ambulatorios invierten en navegación por ultrasonido para procedimientos mínimamente invasivos, mientras que los centros de imágenes diagnósticas prosperan gracias a las derivaciones ambulatorias.

El crecimiento en la industria de dispositivos de ultrasonido de los Estados Unidos refleja la diversificación en los distintos entornos de atención. Los servicios de imágenes móviles equipan furgonetas con escáneres de carrito para llegar a los centros de atención a largo plazo, ampliando el alcance sin necesidad de expansión física. Los fabricantes se diferencian con plataformas en la nube que enrutan las imágenes hacia radiólogos intérpretes, asegurando relevancia continua en cada usuario final del mercado de dispositivos de ultrasonido de los Estados Unidos.

Análisis Geográfico

El Noreste concentra la adopción en etapas tempranas gracias a los hospitales académicos que pilotan ensayos de inteligencia artificial y ultrasonido terapéutico. Las grandes redes integradas de prestación de servicios de salud allí renuevan sus equipos con regularidad, creando un campo de pruebas fundamental para los escáneres de próxima generación. Los condados rurales de la misma región aún carecen de ecografistas, por lo que los proveedores promueven paquetes de teleultrasonido que enrutan los estudios hacia centros de lectura urbanos.

Los sistemas de salud del Medio Oeste enfatizan la disciplina de costos, seleccionando dispositivos portátiles de mano que comparten sondas entre medicina familiar, urgencias y obstetricia. Las brechas en la concesión de licencias estatales complican la planificación de la fuerza laboral, aunque los clústeres de fabricación locales acortan los plazos de entrega de piezas de repuesto, preservando el tiempo de actividad de las redes hospitalarias que cubren vastas áreas de captación.

La migración de población y el crecimiento de instalaciones impulsan al Sur a superar los promedios nacionales en envíos de unidades. La escasez de médicos magnifica el atractivo de los dispositivos portátiles de mano guiados por IA que reducen la dependencia de la formación especializada, mientras que los nuevos centros ambulatorios eligen carritos de gama media para equilibrar los costos de capital y el rendimiento.

El Oeste aprovecha la proximidad al sector tecnológico para ser pionero en ecosistemas de ultrasonido conectado. Las empresas emergentes respaldadas por capital de riesgo se asocian con hospitales universitarios para probar en fase beta análisis en la nube, y las leyes estatales de telesalud facilitan el reembolso por exploraciones remotas en regiones montañosas y tribales. En conjunto, las necesidades regionales crean un mosaico de oportunidades que ancla la demanda sostenida en el mercado de dispositivos de ultrasonido de los Estados Unidos.

Panorama Competitivo

El mercado exhibe una fragmentación moderada: GE HealthCare controla más del 30% de la participación tras redoblar su inversión en I+D de ultrasonido y adquirir los activos de inteligencia artificial de Intelligent Ultrasound por USD 51 millones. Su colaboración con NVIDIA ofrece computación en el borde integrada que automatiza el posicionamiento de la sonda, reforzando sus credenciales de liderazgo. Philips, Canon y Samsung Medison defienden su participación a través de ofertas premium en obstetricia y cardiología, pero Siemens Healthineers cayó al sexto lugar tras la volatilidad estratégica y la reducción del gasto en marketing en los Estados Unidos.

Empresas disruptoras como Butterfly Network avanzan con dispositivos portátiles de mano basados en semiconductores y un modelo de suscripción que apunta a USD 500 millones en ingresos para 2030. Vave Health entró al mercado con una sonda inalámbrica que alterna preajustes mediante un único cristal piezoeléctrico. Los especialistas terapéuticos —Insightec en neurología e HistoSonics en oncología— amplían la base direccionable más allá del diagnóstico, impulsando a los actores establecidos a adquirir o asociarse.

Las alianzas estratégicas se centran en la integración en la nube; Philips integra su plataforma de telesalud Reacts en Lumify, mientras que Samsung Medison adquirió Sonio para flujos de trabajo asistidos por IA. La innovación en financiación también se intensifica: GE HealthCare, Mindray y Fujifilm promueven ahora contratos de pago por exploración, defendiendo el margen sin grandes ciclos de capital. La competencia, por tanto, depende de la amplitud del ecosistema, no solo de la calidad de la imagen, dentro del mercado de dispositivos de ultrasonido de los Estados Unidos.

Líderes de la Industria de Dispositivos de Ultrasonido de los Estados Unidos

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MedShare, en asociación con Becton, Dickinson (BD) and Company y la Asociación Nacional de Clínicas Gratuitas y Benéficas, donó 92 nuevas máquinas de ultrasonido portátiles a clínicas gratuitas y de red de seguridad en 30 estados de los Estados Unidos. Esta donación mejorará drásticamente el acceso a dispositivos de imagen diagnóstica vitales para poblaciones desatendidas, en particular en comunidades rurales y de bajos ingresos.

- Marzo de 2025: Vave Health lanzó su dispositivo de ultrasonido inalámbrico, portátil de mano y de cuerpo completo, equipado con un único transductor piezoeléctrico. Este innovador dispositivo está diseñado para mejorar la eficiencia, la precisión y el diagnóstico en entornos clínicos y educativos en los Estados Unidos. Estos avances responden a la creciente demanda de herramientas diagnósticas portátiles y eficientes, impulsando así el crecimiento del mercado.

- Marzo de 2025: GE HealthCare presentó su sistema Premium de Ultrasonido Automatizado de Mama, con capacidades avanzadas de IA. Este sistema permite cribados complementarios más rápidos y consistentes para pacientes con mamas densas, mejorando la eficiencia diagnóstica y apoyando el crecimiento del mercado.

- Enero de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la autorización 510(k) a los sistemas de ultrasonido de la serie Voluson Expert mejorados de GE HealthCare, incluidos los modelos Voluson Expert 22, 20 y 18. Dichas aprobaciones validan la seguridad y eficacia de las nuevas tecnologías, fomentando su adopción en el mercado.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de los Estados Unidos

Según el alcance del informe, el ultrasonido diagnóstico, también conocido como ecografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Se utilizan para la evaluación de diversas afecciones en el riñón, el hígado y otras condiciones abdominales. También se utilizan principalmente en enfermedades crónicas, que incluyen condiciones de salud como enfermedades cardíacas, asma, cáncer y diabetes. Por lo tanto, estos dispositivos se utilizan tanto como modalidad de imagen diagnóstica como terapéutica y tienen una amplia gama de aplicaciones en el campo médico. El mercado de dispositivos de ultrasonido de los Estados Unidos está segmentado por Aplicación (Anestesiología, Cardiología, Ginecología/Obstetricia, Musculoesquelético, Radiología, Cuidado Crítico y Otras Aplicaciones), Tecnología (Imágenes de Ultrasonido 2D, Imágenes de Ultrasonido 3D y 4D, Imágenes Doppler y Ultrasonido Focalizado de Alta Intensidad), Tipo (Ultrasonido Estacionario y Ultrasonido Portátil). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidado Crítico |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles con Carrito |

| Dispositivos Portátiles de Mano / de Bolsillo |

| Hospitales y Clínicas |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidado Crítico | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles con Carrito | |

| Dispositivos Portátiles de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales y Clínicas |

| Centros de Imágenes Diagnósticas | |

| Centros Quirúrgicos Ambulatorios | |

| Otros Usuarios Finales | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido de los Estados Unidos?

El mercado está valorado en USD 3,27 mil millones en 2026 y se proyecta que alcance USD 4,22 mil millones para 2031.

¿Qué área de aplicación muestra el crecimiento más rápido?

El ultrasonido de cuidado crítico lidera con una CAGR del 6,42% a medida que las imágenes a pie de cama se convierten en estándar en las unidades de urgencias y cuidados intensivos.

¿A qué velocidad crecen los dispositivos de ultrasonido portátiles de mano?

Se espera que los escáneres portátiles de mano registren una CAGR del 7,78% hasta 2031 a medida que los precios caigan por debajo de USD 4.000 y se amplíen las capacidades de teleguía.

¿Qué segmento tecnológico tiene actualmente la mayor participación?

Los sistemas de imágenes 3D y 4D representan el 42,05% de los ingresos debido a la visualización superior en obstetricia y cardiología.

¿Cómo influyen los cambios en el reembolso en las decisiones de compra?

Los aumentos en los pagos ambulatorios de Medicare y los recortes en las tarifas médicas están desplazando las inversiones hacia sistemas portátiles que optimizan el rendimiento y reducen los costos por exploración.

¿Qué empresas lideran la innovación en ultrasonido habilitado por IA?

GE HealthCare, Philips y Butterfly Network encabezan la lista, con plataformas que automatizan la adquisición de imágenes e integran análisis basados en la nube.

Última actualización de la página el: