Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

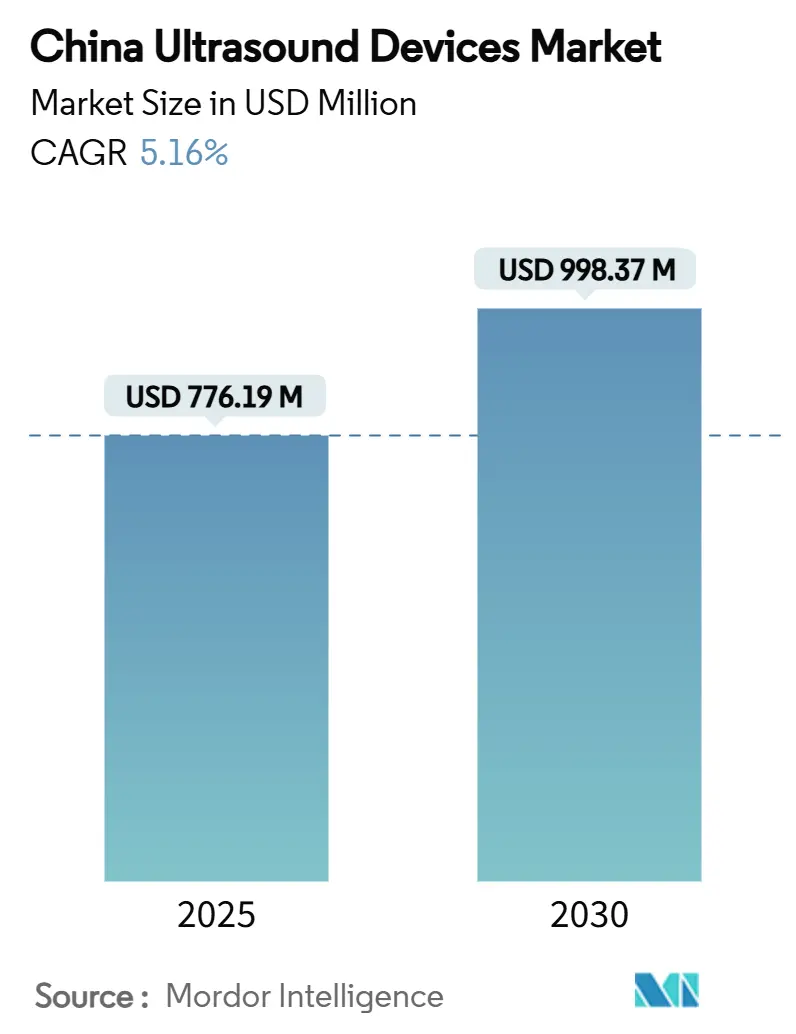

| Tamaño del Mercado (2025) | 776.19 Millones de dólares |

| Tamaño del Mercado (2030) | 998.37 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en China por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido en China se estima en 776,19 millones de USD en 2025, y se espera que alcance los 998,37 millones de USD en 2030, a una CAGR del 5,16% durante el período de pronóstico (2025-2030).

La creciente prevalencia de enfermedades crónicas, las mejoras en equipos de diagnóstico por imágenes financiadas por el gobierno y la norma obligatoria de contenido local de al menos el 85% están fortaleciendo la capacidad de fabricación nacional. Al mismo tiempo, la adopción en el punto de atención, las rápidas aprobaciones de inteligencia artificial y el gasto sostenido en salud rural continúan ampliando la huella clínica del mercado de dispositivos de ultrasonido en China. La erosión de precios provocada por la contratación basada en volumen y una vigilancia poscomercialización más estricta actúan como frenos sobre los márgenes; sin embargo, los proveedores con sólido capital están aprovechando oportunidades de adquisición y asociación para asegurar un crecimiento a largo plazo. El posicionamiento competitivo depende ahora de herramientas de flujo de trabajo impulsadas por inteligencia artificial, contratos de servicio integrados y la capacidad de localizar la producción cumpliendo al mismo tiempo con los estándares en evolución de la NMPA.

Conclusiones Clave del Informe

- Por tecnología, los equipos 3D y 4D lideraron con el 39,33% de la participación del mercado de dispositivos de ultrasonido en China en 2024, mientras que se proyecta que el ultrasonido focalizado de alta intensidad se expanda a una CAGR del 6,68% hasta 2030.

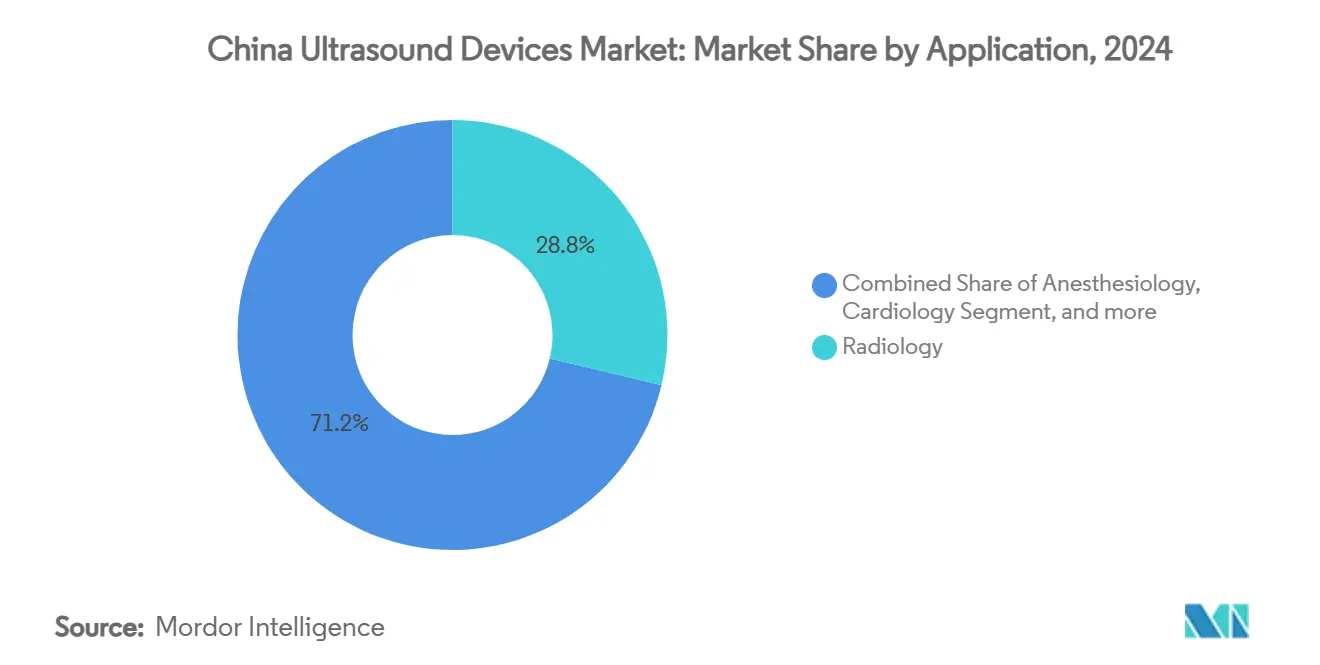

- Por aplicación, la radiología representó el 28,76% del tamaño del mercado de dispositivos de ultrasonido en China en 2024, y los cuidados críticos avanzan a una CAGR del 7,31% hasta 2030.

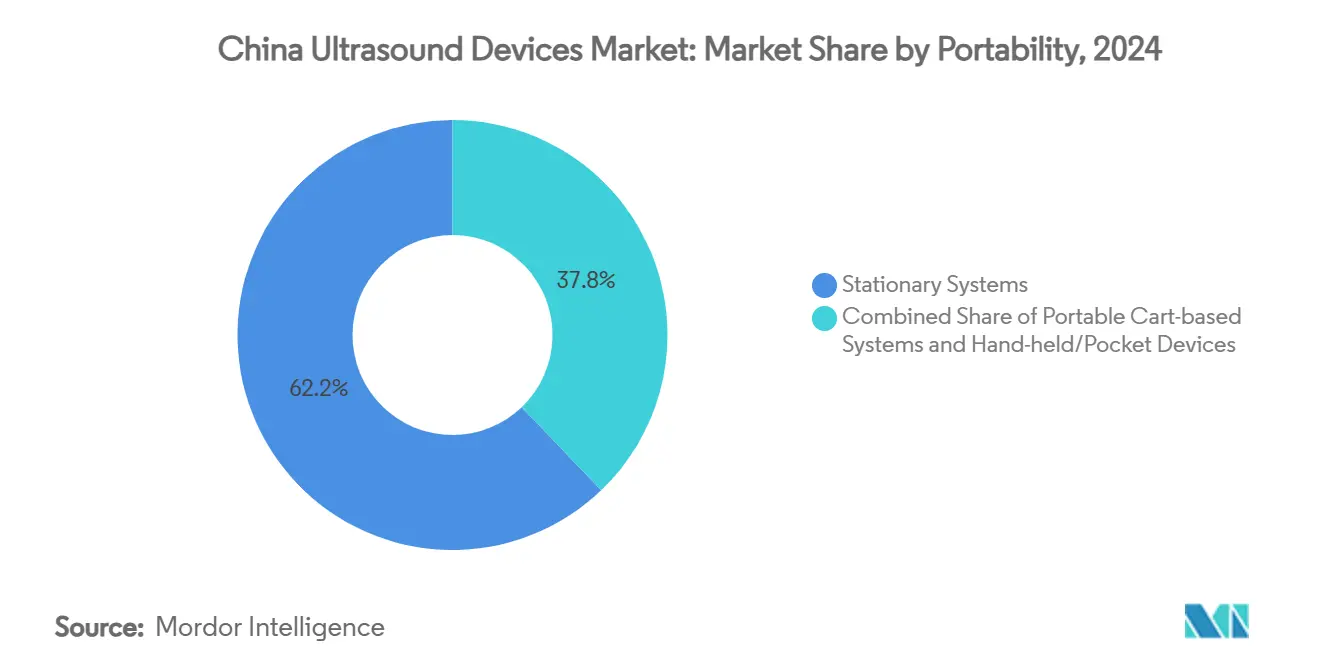

- Por portabilidad, los sistemas estacionarios concentraron el 62,16% de la participación en ingresos del mercado de dispositivos de ultrasonido en China en 2024, mientras que los dispositivos de mano registran la CAGR más rápida del 9,11% hasta 2030.

- Por usuario final, los hospitales representaron el 48,25% del tamaño del mercado de dispositivos de ultrasonido en China en 2024, mientras que los centros ambulatorios y de atención diurna registran una CAGR del 8,37% hasta 2030.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y del Estilo de Vida | +1.2% | Nacional, con mayor concentración en áreas urbanas | Largo plazo (≥ 4 años) |

| Mejoras en Equipos de Diagnóstico por Imágenes Financiadas por el Gobierno | +0.9% | Nacional, con enfoque prioritario en hospitales de condado y áreas rurales | Mediano plazo (2-4 años) |

| Rápida Adopción de Ultrasonido en el Punto de Atención y de Mano | +0.8% | Nacional, con adopción temprana en ciudades de nivel 1 que se expande a niveles inferiores | Corto plazo (≤ 2 años) |

| Reconstrucción de Imágenes Habilitada por Inteligencia Artificial y Automatización del Flujo de Trabajo | +0.7% | Nacional, con concentración en los principales centros médicos | Mediano plazo (2-4 años) |

| Política Obligatoria de Contenido Local de al Menos el 85% que Favorece a los Fabricantes de Equipos Originales Nacionales | +0.6% | Política nacional con implementación uniforme | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Sanitaria | +0.5% | Nacional, con énfasis en las regiones occidental y central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y del Estilo de Vida

Se espera que la población china de 65 años o más alcance los 400 millones para 2050, impulsando la demanda de ultrasonido en cardiología, oncología y gestión de la diabetes. El gasto en salud per cápita osciló entre RMB 460,1 en Tíbet y RMB 3.274,5 en Pekín en 2024, lo que ilustra las brechas regionales abordadas por el plan Healthy China 2030, que limita los gastos de bolsillo al 25%.[1]Comisión Nacional de Salud, "Anuario Estadístico de Salud de China 2025," nhc.gov.cn Los planificadores hospitalarios ahora prefieren consolas de alto rendimiento que preserven la calidad de imagen bajo cargas de trabajo más elevadas. La teleultrasonografía, respaldada por proyectos piloto de 5G, ha demostrado ser eficaz para el diagnóstico remoto en hospitales de condado.[2]Frontiers in Public Health, "Ultrasonido Asistido por Robot Basado en 5G en la China Rural," frontiersin.org El cambio demográfico asegura una carga de casos duradera para el mercado de dispositivos de ultrasonido en China, lo que lleva a los fabricantes de equipos originales a integrar ergonomía e inteligencia artificial de triaje que reducen los tiempos de exploración.

Mejoras en Equipos de Diagnóstico por Imágenes Financiadas por el Gobierno

Los subsidios centrales apoyan los ciclos de reemplazo de ultrasonido en 2.000 hospitales de condado, priorizando a los fabricantes de equipos originales locales en la adjudicación de licitaciones.[3]Administración Nacional de Seguridad Médica, "Actualización de Contratación Basada en Volumen 2024," nhsa.gov.cn La Comisión Nacional de Salud también ha impulsado 14 proyectos de lago de datos de diagnóstico por imágenes médicas para mejorar el entrenamiento de algoritmos. Las provincias occidentales y centrales reciben presupuestos de capital preferenciales, lo que alienta a los hospitales a adquirir plataformas modulares que reducen los costos durante toda la vida útil. Los equipos de contratación ahora exigen contratos de servicio integrados que cubran actualizaciones de software, lo que orienta a los compradores hacia sistemas escalables. Estos factores proporcionan vientos favorables para el mercado de dispositivos de ultrasonido en China, en particular para los proveedores que ofrecen instalaciones de fabricación local.

Rápida Adopción de Ultrasonido en el Punto de Atención y de Mano

La pandemia puso de relieve los beneficios de control de infecciones de los escáneres de mano, que realizaron exámenes pulmonares y abdominales en salas de aislamiento utilizando el protocolo BLUE. La Misión Harmony demostró la durabilidad de los dispositivos de mano con 3.126 exámenes en sitios remotos a bordo del buque hospital Peace Ark de la Armada del Ejército Popular de Liberación. Los médicos de urgencias ahora dependen de sondas inalámbricas que se conectan con teléfonos inteligentes para acortar los tiempos de triaje. Las redes provinciales de traumatología están equipando ambulancias con dispositivos de bolsillo, expandiendo el mercado de dispositivos de ultrasonido en China más allá de los muros hospitalarios. Los fabricantes de equipos originales responden a esta necesidad con modelos robustos y eficientes en el uso de batería, y plataformas en la nube complementarias para el archivo de imágenes.

Reconstrucción de Imágenes Habilitada por Inteligencia Artificial y Automatización del Flujo de Trabajo

La NMPA aprobó 70 productos de inteligencia artificial para diagnóstico por imágenes en 2024, y la Sociedad China de Radiología formó un subgrupo de inteligencia artificial para formalizar las vías de adopción. En los departamentos de ultrasonido, la proporción médico-paciente cayó de 1,05:10.000 en 2017 a 0,96:10.000 en 2024, impulsando la asistencia algorítmica. Soluciones como el flujo de trabajo Dr.J para cáncer de mama permiten a las enfermeras capturar exploraciones estandarizadas, reduciendo las barreras de habilidad. Los brazos robóticos mejoran aún más la reproducibilidad y la calidad de los conjuntos de datos para el entrenamiento de inteligencia artificial. Como resultado, el tiempo de respuesta diagnóstica se reduce, convirtiendo a la inteligencia artificial en el eje central del mercado de dispositivos de ultrasonido en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos de Aprobación de la CFDA y Endurecimiento de la Vigilancia Poscomercialización | -0.8% | Nacional, afecta a todos los fabricantes por igual | Corto plazo (≤ 2 años) |

| Recortes de Precios Impulsados por Organizaciones de Compra en Grupo que Comprimen los Márgenes de los Fabricantes de Equipos Originales | -1.1% | Nacional, con intensidad variable según la provincia | Mediano plazo (2-4 años) |

| Alto Costo de las Plataformas Premium 3D/4D y de Ultrasonido Potenciado con Contraste | -0.6% | Nacional, con mayor impacto en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Escasez de Sonógrafos Calificados en Ciudades de Nivel Inferior | -0.7% | Regiones central y occidental, áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Aprobación de la CFDA y Endurecimiento de la Vigilancia Poscomercialización

Los registros de Clase II promedian ahora 155 días hábiles y 28.850 USD en honorarios, mientras que los procesos de Clase III se aproximan a los 185 días, lo que incrementa los costos de cumplimiento. La actualización del Catálogo de Normas de 2024 exige datos clínicos obtenidos en el país, lo que amplía los plazos de los proyectos piloto. La supervisión poscomercialización exige el seguimiento en tiempo real de eventos adversos, lo que obliga a los fabricantes de equipos originales a invertir en sistemas de vigilancia digital. Aunque existen revisiones por «canal verde» para dispositivos innovadores, las empresas más pequeñas carecen de recursos para aprovecharlas, lo que modera el impulso de la innovación en el mercado de dispositivos de ultrasonido en China.

Recortes de Precios de las Organizaciones de Compra en Grupo

Las licitaciones centralizadas por volumen redujeron casi un 70% los precios medios de los consumibles de alto valor y más del 60% en la licitación piloto de dispositivos de Shanghái. Una dinámica de monopsonio obliga a los fabricantes de equipos originales a revisar sus estructuras de costos y a trasladar su interacción de los médicos a las oficinas de contratación. Los proveedores nacionales, respaldados por créditos fiscales e incentivos sobre terrenos, tienen ventaja en la puntuación de las licitaciones, lo que comprime aún más los márgenes de las multinacionales. Las empresas deben ahora incluir garantías de servicio y complementos de inteligencia artificial para defender los precios en el mercado de dispositivos de ultrasonido en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cuidados Críticos Impulsan el Crecimiento Especializado

La radiología retuvo el 28,76% de la participación del mercado de dispositivos de ultrasonido en China en 2024, sustentada por su papel central en las vías de diagnóstico integral. Las consolas portátiles equipadas con cuantificación de lesiones por inteligencia artificial permiten a las unidades de radiología gestionar eficientemente los crecientes volúmenes de detección de enfermedades crónicas. Los cuidados críticos registraron una CAGR del 7,31%, impulsada por los intensivistas que adoptan protocolos de ecocardiografía y pulmón a pie de cama durante el manejo del ventilador. Las aplicaciones de cardiología se benefician de las imágenes de deformación 3D que guían los procedimientos transcatéter, mientras que la ginecología/obstetricia mantiene una demanda estable gracias al cribado prenatal universal.

El tamaño del mercado de dispositivos de ultrasonido en China atribuible a los cuidados críticos refleja la ampliación de los presupuestos de los departamentos de urgencias y el reembolso de las exploraciones en el punto de atención. Los segmentos musculoesquelético y de urología también crecen a medida que las clínicas de lesiones deportivas y los centros de nefrología digitalizan los registros para el análisis de inteligencia artificial. Las guías nacionales de práctica clínica ahora incluyen el ultrasonido como primera línea para la evaluación de la trombosis venosa profunda, lo que aumenta la carga de trabajo vascular. En todas las aplicaciones, los proveedores localizan las interfaces de usuario en mandarín y dialectos regionales para acortar los tiempos de formación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Innovación en Ultrasonido Focalizado de Alta Intensidad Redefine los Paradigmas de Tratamiento

Las plataformas 3D y 4D concentran el 39,33% del mercado de dispositivos de ultrasonido en China, mientras que el ultrasonido focalizado de alta intensidad (HIFU, por sus siglas en inglés) registra la CAGR más rápida del 6,68%, a medida que las empresas chinas escalan las terapias no invasivas de oncología y fibromas. Los volúmenes de tratamiento se triplicaron entre 2018 y 2024 en los centros oncológicos terciarios, donde el ultrasonido focalizado de alta intensidad acorta las estancias hospitalarias y reduce el riesgo de infección. El tamaño del mercado de dispositivos de ultrasonido en China para unidades 3D y 4D fue impulsado por el cribado de anomalías fetales y la planificación de reparación de válvulas.

Los módulos Doppler potenciados con inteligencia artificial ahora clasifican automáticamente la estenosis y generan informes vasculares estructurados, reduciendo los tiempos de exploración en un 30%. Mientras tanto, los sistemas 2D siguen siendo relevantes en las clínicas rurales debido a su asequibilidad, especialmente cuando se combinan con suscripciones a sistemas de archivo y comunicación de imágenes en la nube. Las arquitecturas definidas por software permiten a los hospitales activar el ultrasonido potenciado con contraste mediante claves de licencia en lugar de cambios de hardware, lo que prolonga la vida útil de los activos y suaviza la asignación de capital dentro del mercado de dispositivos de ultrasonido en China.

Por Portabilidad: La Revolución de los Dispositivos de Mano Transforma la Prestación de Atención

Las consolas estacionarias representaron el 62,16% de los ingresos del mercado de dispositivos de ultrasonido en China en 2024, manteniendo su primacía en los laboratorios de cateterismo cardíaco y las salas de oncología donde la fidelidad de imagen es primordial. Sin embargo, los escáneres de mano exhibieron una CAGR del 9,11%, impulsados por la conectividad con teléfonos inteligentes y el cifrado empresarial que satisface las normas de ciberseguridad hospitalaria.

Las unidades móviles sobre carrito ocupan el término medio, con diseños de carretilla con baterías para las rondas de sala. Los médicos de campo y los centros de telemedicina en Xinjiang ahora despliegan sondas de bolsillo conectadas mediante 5G a especialistas urbanos, ampliando el alcance clínico. Las tiendas de aplicaciones propietarias albergan complementos de inteligencia artificial para el volumen de la vejiga y la guía de bloqueo nervioso, apoyando a los departamentos de anestesia. En conjunto, las innovaciones en portabilidad diversifican el mercado de dispositivos de ultrasonido en China y refuerzan su resiliencia frente a los ciclos de contratación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Expansión de la Atención Ambulatoria se Acelera

Los hospitales concentraron el 48,25% del tamaño del mercado de dispositivos de ultrasonido en China en 2024, lo que refleja su concentración de casos de alta complejidad y su capacidad de financiamiento. Sin embargo, los centros ambulatorios y de atención diurna registraron una CAGR del 8,37%, ya que las reformas de pago orientaron las cirugías electivas hacia entornos ambulatorios. Las cadenas de diagnóstico por imágenes ahora adquieren escáneres de gama media en grandes cantidades, aprovechando las economías de escala.

Las clínicas de atención primaria integran dispositivos de mano para confirmar cálculos biliares o viabilidad obstétrica, evitando derivaciones costosas. Las mejoras en hospitales de condado respaldadas por el gobierno fomentan sistemas de derivación escalonada en los que los establecimientos de nivel inferior realizan exploraciones preliminares y transmiten las imágenes hacia arriba. Esta redistribución de los puntos de servicio sostiene la demanda de equipos en todos los niveles del mercado de dispositivos de ultrasonido en China.

Análisis Geográfico

Los municipios del este, como Pekín, Shanghái y Guangdong, concentran la mayoría de las instalaciones de alta gama, impulsados por un gasto sanitario per cápita de RMB 3.274,5 en Pekín frente a RMB 460,1 en Tíbet. Los centros terciarios adquieren consolas 3D/4D con módulos de cribado fetal por inteligencia artificial, impulsando el crecimiento premium en el mercado de dispositivos de ultrasonido en China. El número de hospitales de Clase III-A aumentó de 647 en 2006 a 1.580 en 2024, aunque la distribución sigue siendo desigual, lo que lleva a las políticas a reequilibrar los recursos.

Las provincias centrales reciben mayores subsidios para equipos de capital, lo que impulsa la adquisición de sistemas modulares de gama media que pueden actualizarse a ultrasonido potenciado con contraste mediante desbloqueos de software. Las regiones occidentales, que priorizan las iniciativas materno-infantiles, prefieren sondas portátiles compatibles con la teleconsulta. Los datos de Guangxi muestran que los activos de diagnóstico por imágenes se concentran en Nanning, Guilin y Liuzhou, dejando a los condados rurales dependientes de clínicas de extensión.

Los proyectos piloto de teleultrasonografía que utilizan brazos robóticos y enlaces 5G conectan las clínicas municipales de Sichuan con los radiólogos de Chengdu, reduciendo los retrasos diagnósticos. El apoyo de decisiones por inteligencia artificial compensa los déficits de habilidades, aumentando la confianza en las exploraciones en instalaciones con escaso personal. A medida que los presupuestos provinciales aumentan, el mercado de dispositivos de ultrasonido en China encuentra nuevas oportunidades para consolas de nivel básico preparadas para inteligencia artificial que cierran las brechas de atención entre zonas urbanas y rurales.

Panorama Competitivo

Los fabricantes nacionales aumentaron su participación en diagnóstico, impulsados por el mandato de contenido local de al menos el 85%. Mindray estableció un referente regulatorio en 2024 cuando su Resona 7 obtuvo la certificación EU MDR, convirtiéndose en la primera plataforma de ultrasonido china en lograrlo. La concentración del mercado se intensificó después de que la contratación basada en volumen redujera los precios promedio de los stents coronarios en un 93% y presionara a los proveedores de dispositivos a racionalizar la distribución.

Las empresas internacionales enfrentan competencia directa de líneas de producción localizadas e incentivos provinciales que favorecen las licitaciones nacionales. En respuesta, varias multinacionales han firmado acuerdos de transferencia de tecnología con empresas estatales para asegurar la elegibilidad en licitaciones. La diferenciación de productos gira ahora en torno a la ergonomía impulsada por inteligencia artificial y el diagnóstico de servicio remoto que minimiza el tiempo de inactividad.

La terapia de ultrasonido focalizado sigue siendo un segmento de espacio en blanco, con Chongqing Haifu exportando sistemas a 30 países y ampliando las instalaciones nacionales en centros oncológicos. Las empresas emergentes de ultrasonido robótico atraen capital de riesgo al automatizar las exploraciones obstétricas, un enfoque que podría perturbar la demanda de consolas de gama media. En general, las fusiones y adquisiciones estratégicas y las empresas conjuntas configuran la jerarquía dentro del mercado de dispositivos de ultrasonido en China.

Líderes de la Industria de Dispositivos de Ultrasonido en China

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Consejo de Estado emitió directrices de reforma integrales para la regulación de medicamentos y dispositivos médicos, con el objetivo de establecer un marco regulatorio modernizado para 2027, con procesos de revisión mejorados para dispositivos innovadores y mayor apoyo a las actividades de investigación y desarrollo

- Octubre de 2024: GE Healthcare firmó un acuerdo de cooperación para establecer su sede de ultrasonido para la Gran China en el Nuevo Distrito de Wuxi, mejorando las capacidades de innovación e investigación con un ecosistema empresarial de ultrasonido integral que incluye un centro de innovación, un centro de servicio y un centro de experiencia del cliente

Alcance del Informe del Mercado de Dispositivos de Ultrasonido en China

La sonografía, otro nombre para la ultrasonografía diagnóstica, es un método de diagnóstico por imágenes que crea imágenes de diversas estructuras corporales utilizando ondas sonoras de alta frecuencia. Se utiliza para evaluar una variedad de trastornos relacionados con el hígado, los riñones y otras afecciones abdominales. También se usa ampliamente para tratar enfermedades crónicas, que incluyen dolencias como la diabetes, el asma, el cáncer y las enfermedades cardíacas.

El mercado de dispositivos de ultrasonido en China está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado se segmenta en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados críticos y otras aplicaciones. Por tecnología, el mercado se segmenta en imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad. Por tipo, el mercado se segmenta en ultrasonido estacionario y ultrasonido portátil. El informe ofrece el valor (en USD) para todos los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles sobre Carrito |

| Dispositivos de Mano / de Bolsillo |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Centros Ambulatorios y de Atención Diurna |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles sobre Carrito | |

| Dispositivos de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imágenes | |

| Centros Ambulatorios y de Atención Diurna | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de ultrasonido en China en 2025?

El tamaño del mercado de dispositivos de ultrasonido en China es de 776,19 millones de USD en 2025.

¿Cuál es la CAGR prevista para los equipos de ultrasonido en China hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 5,16% de 2025 a 2030.

¿Qué segmento tecnológico se expande más rápidamente?

El ultrasonido focalizado de alta intensidad registra la CAGR más alta del 6,68% hasta 2030.

¿Por qué los escáneres de mano están ganando popularidad?

Los dispositivos de mano ofrecen beneficios de control de infecciones, conectividad con teléfonos inteligentes y mejoran el diagnóstico a pie de cama, apoyando una CAGR del 9,11%.

¿Cómo impactan las contrataciones basadas en volumen en los precios?

Las licitaciones centralizadas han reducido los precios de los dispositivos relacionados con el ultrasonido hasta en un 60%, presionando los márgenes de los fabricantes de equipos originales pero ampliando el acceso.

¿Qué regiones presentan un potencial de crecimiento sin explotar?

Las provincias centrales y occidentales, donde las mejoras de infraestructura y los proyectos piloto de teleultrasonografía atienden a poblaciones desatendidas, representan corredores de alto crecimiento.

Última actualización de la página el: