Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

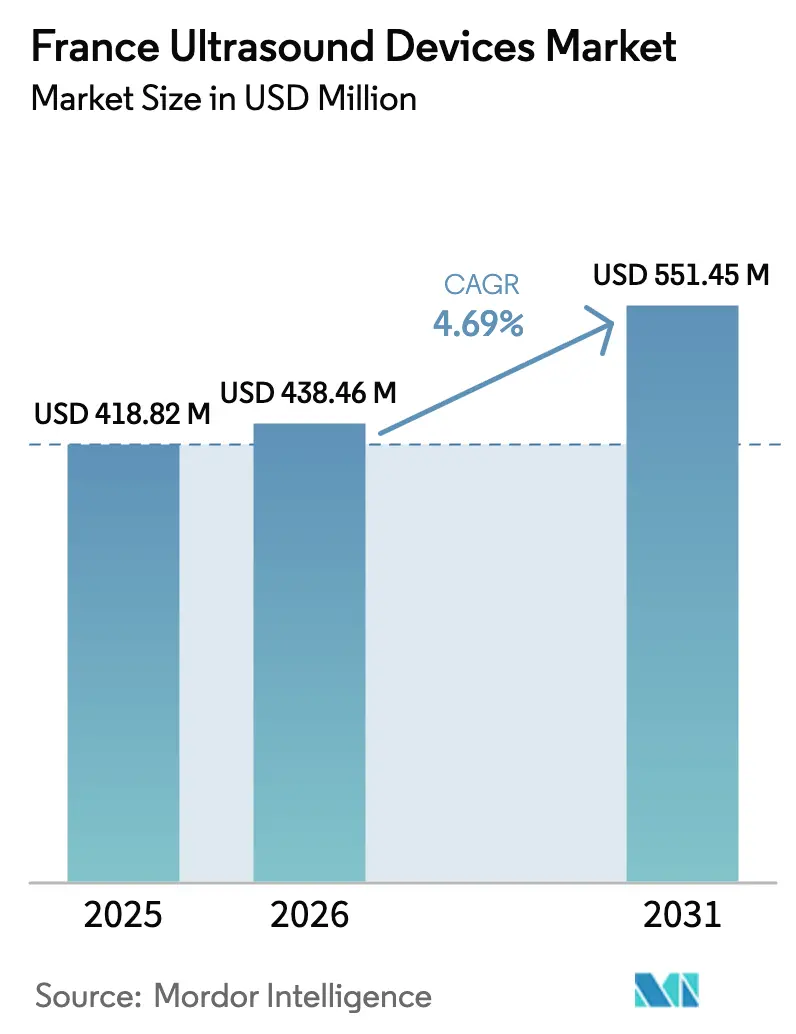

| Tamaño del mercado en el año base (2025) | 418.82 Millones de dólares |

| Tamaño del Mercado (2026) | 438.46 Millones de dólares |

| Tamaño del Mercado (2031) | 551.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido en Francia crezca de USD 418,82 millones en 2025 a USD 438,46 millones en 2026 y se prevé que alcance USD 551,45 millones en 2031 a una CAGR del 4,69% durante 2026-2031.

El crecimiento actual refleja una inversión de capital sostenida, una creciente implementación en el punto de atención y las innovaciones terapéuticas que mantienen al ultrasonido como elemento central en el diagnóstico hospitalario y de atención domiciliaria. El envejecimiento demográfico impulsa la demanda de ecocardiografía e imágenes musculoesqueléticas, mientras que el desplazamiento hacia dispositivos portátiles reduce la presión sobre la infraestructura de los hospitales provinciales. Los costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE reconfiguran la estrategia de los proveedores hacia plataformas de alto volumen y rentabilidad eficiente, y los consorcios de compras canalizan el gasto hacia dispositivos que demuestran mejoras mensurables en los flujos de trabajo. La creciente integración de la inteligencia artificial y el respaldo del reembolso para el tele-ultrasonido sustentan la resiliencia del mercado y abren oportunidades en las regiones rurales desatendidas.

Conclusiones Clave del Informe

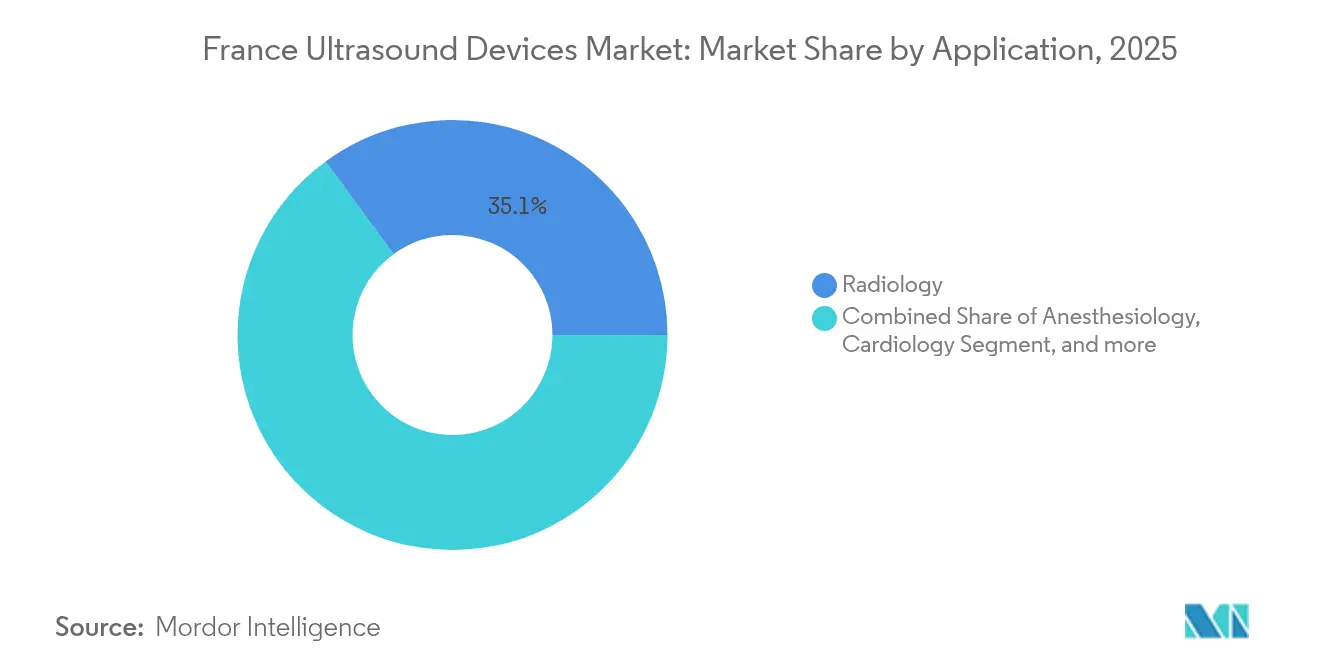

- Por aplicación, los cuidados intensivos se expandieron a una CAGR del 6,02% hasta 2031, superando a la radiología, que mantuvo el 35,05% de la participación del mercado de dispositivos de ultrasonido en Francia en 2025.

- Por tecnología, los sistemas 3D y 4D representaron el 39,41% del tamaño del mercado de dispositivos de ultrasonido en Francia en 2025, mientras que se proyecta que el ultrasonido focalizado de alta intensidad (HIFU) crezca a una CAGR del 5,56% hasta 2031.

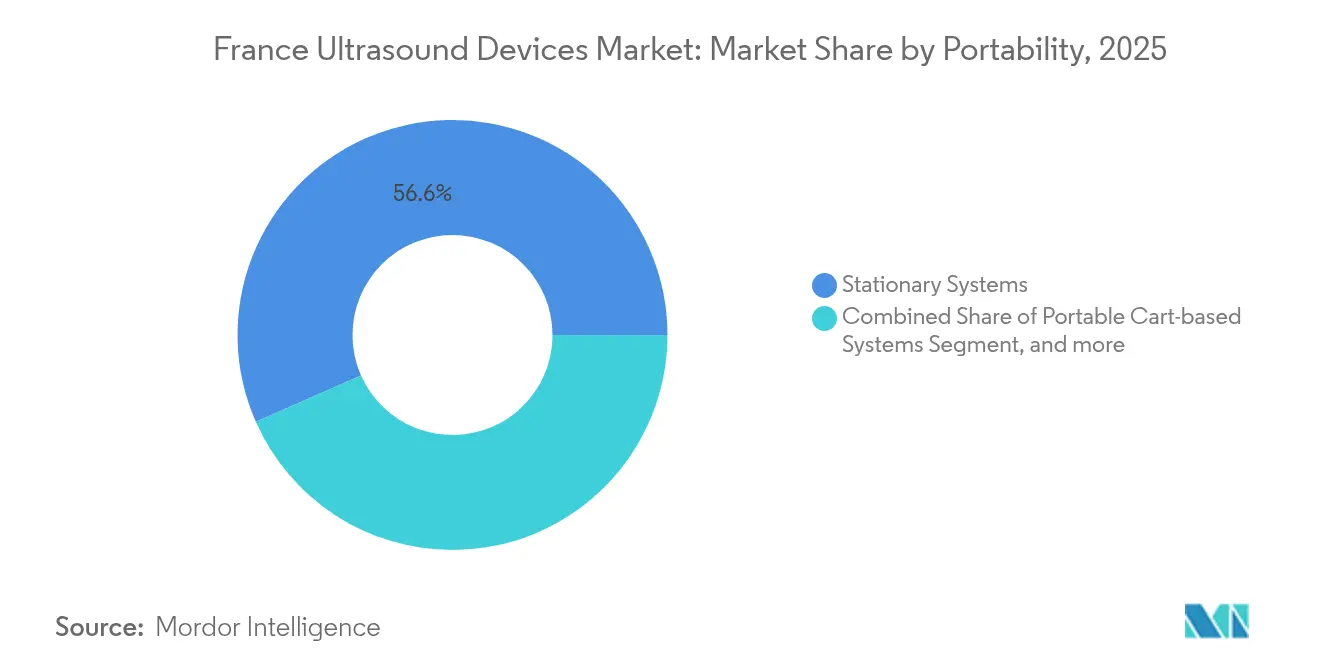

- Por portabilidad, las consolas estacionarias retuvieron el 56,62% de la participación en ingresos en 2025, mientras que las unidades de mano registraron la trayectoria más rápida con una CAGR del 7,35%.

- Por usuario final, los hospitales generaron el 53,94% de las ventas de 2025, pero se prevé que los entornos de atención domiciliaria aumenten con una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Carga de Enfermedades Crónicas | +1.8% | Nacional, concentrado en regiones rurales | Largo plazo (≥ 4 años) |

| Adopción Rápida del Ultrasonido en el Punto de Atención en los Servicios de Urgencias | +1.2% | Nacional, hospitales urbanos a la vanguardia | Mediano plazo (2-4 años) |

| Mejoras Continuas en Imágenes 2D/3D/4D con Habilitación de Inteligencia Artificial | +0.9% | Nacional, adopción temprana en el sector privado | Mediano plazo (2-4 años) |

| Impulso Gubernamental para Reducir la Exposición a la Radiación | +0.7% | Nacional, impulsado por el cumplimiento normativo | Corto plazo (≤ 2 años) |

| Expansión del Reembolso del Tele-Ultrasonido para la Atención Rural | +0.6% | Regiones rurales, territorios de ultramar | Largo plazo (≥ 4 años) |

| Iniciativas de Formación en Ultrasonido para Médicos de Cabecera que Amplían el Uso en Atención Primaria | +0.5% | Nacional, redes de atención primaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

La proporción de residentes de 65 años o más alcanzó el 21,8% en 2025, y la mayor esperanza de vida ha incrementado las cargas de casos cardiovasculares y musculoesqueléticos que dependen de las imágenes no ionizantes.[1]INSEE, "Répartition de la population par âge," insee.fr Los volúmenes de ecocardiografía continúan creciendo en las clínicas comunitarias a medida que los médicos de cabecera incorporan el ultrasonido en las vías de atención crónica para limitar las readmisiones hospitalarias. Las necesidades de evaluación de articulaciones periféricas también se amplían porque el mismo grupo demográfico respalda un aumento en las intervenciones por osteoartritis. Aunque el número de médicos aumentó un 1,7% interanual, las citas con especialistas siguen siendo escasas fuera de las áreas metropolitanas, lo que amplifica el valor del ultrasonido como modalidad de control de acceso en la atención primaria. Esta realidad demográfica ancla un impulsor a largo plazo que compensa los ajustes presupuestarios intermitentes.

Adopción Rápida del Ultrasonido en el Punto de Atención en los Servicios de Urgencias

Los hospitales franceses aumentaron la disponibilidad de ultrasonido en los servicios de urgencias, validando las imágenes a pie de cama como estándar clínico. Estudios prospectivos muestran que el ultrasonido en el punto de atención altera las decisiones diagnósticas en el 82% de las visitas a urgencias y los planes terapéuticos en el 47% de los casos, construyendo una base de evidencia convincente para la adquisición continua. La sociedad nacional de medicina de urgencias ha establecido marcos de competencia que exigen hitos de exploración supervisada, garantizando un desarrollo uniforme de habilidades en todas las regiones.[2]SFMU, "Compétences en échographie d'urgence," sfmu.org La investigación de campo de las fuerzas de defensa francesas subraya la adaptabilidad de la técnica, con enfermeras sin formación previa que reportan un 96% de disposición para recibir instrucción en apoyo de combate. En conjunto, estos hallazgos explican por qué el mercado de dispositivos de ultrasonido en Francia continúa orientándose hacia escáneres compactos de batería que cumplen con los tiempos de rotación ajustados de los servicios de urgencias.

Mejoras Continuas en Imágenes 2D/3D/4D con Habilitación de Inteligencia Artificial

Las fusiones y adquisiciones de proveedores han acelerado los avances en imágenes algorítmicas. Samsung adquirió la empresa parisina Sonio por USD 92,4 millones en 2024 para automatizar los exámenes prenatales. GE HealthCare pagó USD 51 millones por Intelligent Ultrasound, un movimiento que se complementa con su alianza con NVIDIA para automatizar el posicionamiento de la sonda. Clarius y ThinkSono presentaron sistemas guiados que superponen contornos de inteligencia artificial sobre el modo B en vivo para acortar las curvas de aprendizaje de los principiantes. Los laboratorios franceses contribuyen a la investigación de vanguardia, como las cámaras de movimiento de superficie por ultrasonido aéreo para diagnósticos respiratorios sin contacto. Estas mejoras mejoran la calidad de la imagen, reducen los tiempos de examen y disminuyen la dependencia de los escasos ecografistas, especialmente en las instalaciones provinciales.

Impulso Gubernamental para Reducir la Exposición a la Radiación

Las autoridades reguladoras actualizaron la codificación CCAM en 2025 para incluir protocolos mejorados de hígado y pediátricos, ampliando el reembolso y subrayando el ultrasonido como la alternativa de primera línea donde las modalidades ionizantes representan un riesgo. Las directrices médicas de defensa muestran que el ultrasonido en primera línea reduce la utilización de la tomografía computarizada para el trauma toracoabdominal, una práctica transferible a entornos civiles. La Agencia Espacial Europea financia iniciativas de ecografía tele-robótica como Melody de AdEchoTech, destacando el compromiso institucional multinivel con el diagnóstico libre de radiación.[3]Agencia Espacial Europea, "Tele-echography in remote medicine," esa.int Estas corrientes de política fomentan la adopción en etapa temprana entre los departamentos de pediatría y obstetricia, apoyando la expansión de volumen a corto plazo a pesar de las presiones del déficit hospitalario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos y Retrasos en la Recertificación del Reglamento de Dispositivos Médicos de la UE | -1.4% | A nivel de la UE, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Altos Costos de Capital y Mantenimiento de Sistemas Avanzados | -0.8% | Nacional, hospitales con presupuesto limitado | Mediano plazo (2-4 años) |

| Escasez de Ecografistas Certificados en Hospitales Provinciales | -0.6% | Regiones rurales, instalaciones de salud provinciales | Largo plazo (≥ 4 años) |

| Consolidación de Grupos de Compras que Reduce los Márgenes de los Proveedores | -0.4% | Nacional, redes de adquisición hospitalaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos y Retrasos en la Recertificación del Reglamento de Dispositivos Médicos de la UE

Los fabricantes se enfrentan a auditorías ampliadas de expedientes técnicos, vigilancia poscomercialización y aumento de las tarifas de los organismos notificados a medida que los plazos se acercan a 2028. La carga es aguda para los proveedores más pequeños que carecen de personal regulatorio dedicado, lo que aumenta el riesgo de retirada de productos y reduce las opciones de suministro hospitalario. Los tiempos de espera de GMED en Francia alargan los ciclos de compra, lo que lleva a los hospitales a extender la vida útil de los activos en lugar de renovar las flotas, lo que suprime la absorción del mercado a corto plazo.

Altos Costos de Capital y Mantenimiento de Sistemas Avanzados

Los hospitales del sector público registraron un déficit de EUR 2.400 (USD 2.700) millones en 2023, mientras que una directiva central busca ahorros de EUR 300 (USD 348) millones en imágenes para 2027. Las consolas premium equipadas con inteligencia artificial y funcionalidad 4D a menudo superan los EUR 150.000 (USD 165.000) y conllevan contratos de servicio anuales que superan los EUR 12.000 (USD 13.200). Estos compromisos son insostenibles para muchos centros regionales, lo que retrasa los ciclos de reemplazo y empuja la demanda hacia unidades portátiles con precios inferiores a USD 4.000. Los márgenes de los proveedores se reducen bajo las licitaciones de compras grupales, limitando la capacidad de reinversión en investigación y desarrollo y potencialmente ralentizando el lanzamiento de funciones de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cuidados Intensivos Impulsan la Expansión de Urgencias

Las aplicaciones de cuidados intensivos crecieron a una CAGR del 6,02%, un ritmo que las posiciona como el segmento más dinámico del mercado de dispositivos de ultrasonido en Francia. Los intensivistas favorecen cada vez más los escáneres de mano para evaluaciones a pie de cama que acortan el tiempo promedio de diagnóstico de sepsis en 18 minutos. Al mismo tiempo, la radiología retiene el 35,05% de los ingresos de 2025 porque sigue siendo el principal control de acceso de imágenes en los grandes centros académicos. El crecimiento de la cardiología se alinea con los protocolos de ecocardiografía fetal y adulta mejorados con inteligencia artificial introducidos tras la adquisición de Sonio por parte de Samsung. Por el contrario, el subsegmento de ginecología/obstetricia enfrenta vientos en contra por la caída a 663.000 nacimientos en 2024. La demanda musculoesquelética aumenta respaldada por el crecimiento del volumen de artroplastia, y las evaluaciones vasculares aprovechan la guía HIFU para la terapia de la enfermedad venosa crónica. En conjunto, estas dinámicas mantienen una estructura de demanda equilibrada que sustenta una base diversa de usuarios finales.

La mayor rotación de pacientes atendibles en cuidados intensivos, amplificada por los programas de ultrasonido en el punto de atención en urgencias, garantiza un flujo de capital persistente hacia plataformas de carro y portátiles. Los hospitales invierten en herramientas de flujo de trabajo impulsadas por inteligencia artificial que miden automáticamente la fracción de eyección, reduciendo la variabilidad de los exámenes y atendiendo a la cohorte de insuficiencia cardíaca crónica.

Por Tecnología: La Innovación en HIFU Acelera las Aplicaciones Terapéuticas

Se proyecta que el HIFU crezca un 5,56% anual, beneficiándose de estudios sobre el cáncer de próstata que reportan una supervivencia libre de rescate del 90% a tres años. Si bien las imágenes 3D y 4D mantuvieron una participación del 39,41% en 2025, los procedimientos basados en catéter incorporan cada vez más la guía de fusión 4D. Los escáneres de arquitectura abierta capaces de actualizaciones de software permiten a los hospitales evitar el reemplazo completo de la consola, manteniendo la lealtad a las marcas establecidas.

Se espera que la participación del mercado de dispositivos de ultrasonido en Francia para los sistemas 3D y 4D siga siendo dominante hasta 2031, aunque las expansiones del reembolso de procedimientos de HIFU sugieren una penetración acelerada. La Fundación de Ultrasonido Focalizado registra 171 indicaciones activas a nivel mundial, con la oncología, la vascular y la estética impulsando la diversificación del pipeline clínico. Esa amplitud de aplicación terapéutica asegura la demanda posterior de consumibles y contratos de servicio mucho después de la instalación del equipo.

Por Portabilidad: Los Dispositivos de Mano Transforman el Acceso en el Punto de Atención

Los sistemas estacionarios mantuvieron el 56,62% de las ventas de 2025, subrayando su necesidad para exámenes complejos, pero los dispositivos de mano aumentaron a una CAGR del 7,35%. El iQ3 con marcado CE de Butterfly Network combina la arquitectura de ultrasonido en chip con renderizado 3D para ofrecer tomografía de nivel básico en un factor de forma de teléfono inteligente. Las pruebas comparativas encontraron que el Vscan Air es el mejor en interfaz de usuario y el Butterfly iQ el más sólido en fiabilidad del volumen prostático. Los hospitales provinciales y las agencias privadas de atención domiciliaria adoptan estas herramientas de menos de USD 4.000 para el monitoreo diario de heridas y el seguimiento de la insuficiencia cardíaca, reduciendo las cargas de desplazamiento de los pacientes ambulatorios.

Se proyecta que el tamaño del mercado de dispositivos de ultrasonido en Francia atribuido a los dispositivos de mano supere las cifras que reflejan la financiación de programas de telesalud que reembolsan los exámenes rurales. Mientras tanto, los portátiles con carro mantienen la demanda para el cribado mamario con ABUS y las salas de intervención donde la flexibilidad multisonda sigue siendo vital. La innovación en parches ultrasónicos portátiles, como la solicitud de patente de Novosound, presagia un nuevo subsegmento para el monitoreo continuo que puede perturbar aún más el paradigma de la consola estacionaria.

Por Usuario Final: La Emergencia de la Atención Domiciliaria Reconfigura la Prestación de Servicios

Los hospitales representaron el 53,94% de la facturación de 2025, aprovechando el poder de compra masiva y la profundidad especializada, pero los entornos de atención domiciliaria están previstos para una CAGR del 6,86%. La infraestructura nacional de teleconsulta, ampliada durante la COVID-19, ahora apoya el ultrasonido remoto donde una enfermera posiciona la sonda y un radiólogo guía la interpretación en tiempo real. Melody de AdEchoTech ya ha sido desplegada en 15 instituciones, subrayando la madurez técnica. Los centros de diagnóstico preservan un nicho de segunda línea al ofrecer servicios avanzados de Doppler e intervencionales descargados de los saturados horarios hospitalarios. En contraste, los centros quirúrgicos ambulatorios integran imágenes en tiempo real para la analgesia guiada por aguja.

El tamaño del mercado de dispositivos de ultrasonido en Francia para la atención domiciliaria sigue siendo pequeño pero altamente elástico, ayudado por marcos de reembolso que compensan los seguimientos de ecocardiografía domiciliaria. Con los tiempos de espera para citas de cardiología que superan los 42 días en varios departamentos, las soluciones portátiles en el hogar acortan las vías del paciente y liberan capacidad terciaria para casos complejos.

Análisis Geográfico

París, Lyon y Marsella anclan la concentración de la demanda, albergando cada una hospitales universitarios que operan flotas de múltiples proveedores. Sin embargo, la Occitania rural y la Nueva Aquitania sufren una menor densidad de especialistas, lo que lleva a las agencias regionales de salud a subvencionar centros de tele-ultrasonido. Las organizaciones de compras grupales negocian en nombre de regiones enteras, reduciendo el precio unitario en un 11% en los contratos de 2024 y orientando las adquisiciones hacia dispositivos de mano económicos. Los territorios de ultramar como Reunión adoptan escáneres portátiles combinados con conectividad satelital para la atención obstétrica de alcance, un enfoque respaldado por la financiación de la Agencia Espacial Europea.

El crecimiento del gasto sanitario nacional del 3,3% para 2025 cubre las actualizaciones esenciales de dispositivos, pero el objetivo paralelo de ahorro de EUR 300 millones en imágenes obliga a los administradores a demostrar umbrales de utilización antes de aprobar el reemplazo de consolas. En consecuencia, las instalaciones con menos de 2.000 exploraciones por año se desplazan hacia el arrendamiento de pago por exploración o los fondos de propiedad compartida. Los acuerdos transfronterizos permiten a las clínicas de Alsacia enviar casos fetales complejos a centros alemanes mientras retienen la ecografía de seguimiento localmente, optimizando la asignación de recursos dentro del corredor de salud de Schengen.

Los corredores de fabricación en torno a Île-de-France y Países del Loira fomentan ecosistemas de proveedores e investigación; AdEchoTech, EDAP TMS y Theraclion se benefician de incentivos fiscales locales y talento de ingeniería. Los consorcios de investigación de la UE aseguran subvenciones de Horizonte Europa para el ultrasonido habilitado por inteligencia artificial, garantizando un flujo tecnológico continuo que sostiene el mercado de dispositivos de ultrasonido en Francia.

Panorama regulatorio

Los sistemas de ecografía comercializados en Francia se regulan como dispositivos médicos conforme al Reglamento de Dispositivos Médicos de la UE (UE) 2017/745 (MDR) y requieren una evaluación de conformidad por parte de un organismo notificado antes del marcado CE. La supervisión en el país corresponde a la Agence nationale de securite du medicament et des produits de sante (ANSM), respaldada por las directrices de la Haute Autorite de Sante (HAS) sobre la vía práctica para los dispositivos médicos en Francia, incluidas las expectativas de evidencia clínica y las obligaciones posteriores a la comercialización.

El control posterior a la comercialización se refuerza mediante las actividades de vigilancia y supervisión del mercado de la ANSM, incluida la revisión de documentación técnica y las inspecciones a los operadores económicos. Francia también lleva a cabo acciones de vigilancia coordinadas con la DGCCRF y la DGDDI, lo que endurece el control en los canales de distribución e importación y eleva el nivel de exigencia de cumplimiento para los fabricantes y distribuidores que operan carteras de ecografía.

Panorama Competitivo

El mercado sigue moderadamente consolidado: GE HealthCare, Philips, Siemens Healthineers, Samsung Medison y Canon Medical superan colectivamente una participación significativa, mientras que los innovadores nacionales ocupan nichos específicos. La adquisición de Intelligent Ultrasound por parte de GE HealthCare en 2024 acelera su hoja de ruta de análisis, protegiendo su participación global líder del 30%. Siemens ha caído al sexto lugar a nivel mundial y evalúa opciones de desinversión ante la presión de precios. La compra de Sonio por parte de Samsung subraya el énfasis estratégico en la inteligencia artificial, especialmente en la atención fetal. EDAP TMS domina el segmento nacional de HIFU para aplicaciones de próstata y mama, mientras que Theraclion lidera en la ablación de enfermedades venosas.

Los disruptores de dispositivos de mano compiten por los departamentos ambulatorios hospitalarios y las agencias de atención domiciliaria; Butterfly Network recaudó USD 76 millones en capital público en 2025 para financiar su expansión en Europa. Clarius se asocia con ThinkSono para incorporar algoritmos de detección de trombosis venosa profunda, y Philips comercializa Lumify con actualizaciones de aplicaciones basadas en suscripción. El cumplimiento del Reglamento de Dispositivos Médicos de la UE protege a las marcas establecidas porque los nuevos participantes enfrentan prolongados plazos de certificación. Las alianzas de proveedores con proveedores de sistemas de archivo y comunicación de imágenes en la nube diversifican los modelos de servicio hacia el software como servicio, reforzando la fidelización de clientes mediante paquetes de análisis de datos.

Líderes de la Industria de Dispositivos de Ultrasonido en Francia

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Destacan dos áreas de oportunidad a corto plazo en Francia: la expansión de la ecografía en el punto de atención y en el hogar en zonas con baja densidad de especialistas, y la implementación de la automatización de flujos de trabajo que ayuda a compensar los retrasos en el rendimiento vinculados a las limitaciones de personal ecografista. El primer conjunto de oportunidades se apoya en despliegues maduros de tele-ecografía (por ejemplo, AdEchoTechs Melody, utilizado en múltiples instituciones) y en el desplazamiento del mercado hacia unidades portátiles de menos de USD 4.000 adoptadas por hospitales provinciales y agencias de atención domiciliaria, lo que reduce la carga de infraestructura en comparación con la sustitución de consolas de alto costo.

En el lado de la oferta y la innovación, la política industrial pública ofrece otra palanca para la localización y la diferenciación basada en software en la imagenología. France 2030 destinó 400 millones de EUR al sector de dispositivos médicos, y SNITEM informó que el 36% de las empresas industriales de dispositivos médicos establecieron nuevas instalaciones de producción en los últimos cinco años, lo que respalda la expansión de la fabricación local y de los socios de integración de sondas, software y servicio. Esto se combina con la presión de recertificación derivada del MDR, que favorece a los proveedores capaces de combinar hardware conforme con actualizaciones habilitadas por IA, software por suscripción y modelos de servicio que ayudan a los hospitales a gestionar los mandatos de ahorro en imagenología manteniendo los objetivos de utilización y calidad.

Desarrollos recientes del sector

- Junio de 2026: Cardiawave: primeros tratamientos clínicos de rutina con Valvosoft tras la aprobación del marcado CE, con despliegue en Francia, los Países Bajos y Alemania. La implementación amplía las indicaciones terapéuticas de la ecografía y acelera la comercialización regional en Francia y mercados vecinos. El despliegue demuestra una rápida adopción del mercado y valida las indicaciones con marcado CE de Valvosoft.

- Junio de 2026: Canon Medical Systems Europe: colaboración estratégica con Fraiya para introducir soporte de flujo de trabajo de ecografía prenatal impulsado por IA. La colaboración mejora el flujo de trabajo habilitado por IA para la imagenología prenatal en las plataformas premium de Canon. Fortalece la integración del diagnóstico impulsado por IA dentro del ecosistema de ecografía de Canon en Europa.

- Junio de 2026: Canon Medical Systems Europe anunció una colaboración estratégica con Fraiya para introducir soporte de flujo de trabajo de ecografía prenatal impulsado por IA. El anuncio subraya la inversión continua de Canon en imagenología prenatal asistida por IA en toda su línea de productos. Refuerza la cartera premium con una mayor automatización del flujo de trabajo para la evaluación fetal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, definimos el mercado francés de dispositivos de ecografía como los ingresos obtenidos por los sistemas de imagenología por ultrasonido vendidos para diagnóstico clínico en Francia en entornos de atención médica públicos y privados, incluidas las sondas relacionadas que se venden con estos sistemas o para ellos.

Exclusiones del alcance: excluimos los contratos de servicio de ecografía, los consumibles como el gel, y los procedimientos de imagenología facturados por hospitales o clínicas.

Descripción general de la segmentación

- Por Aplicación

- Anestesiología

- Cardiología

- Ginecología / Obstetricia

- Musculoesquelético

- Radiología

- Cuidados Intensivos

- Urología

- Vascular

- Otras Aplicaciones

- Por Tecnología

- Imágenes de Ultrasonido 2D

- Imágenes de Ultrasonido 3D y 4D

- Imágenes Doppler

- Ultrasonido Focalizado de Alta Intensidad

- Otras Tecnologías

- Por Portabilidad

- Sistemas Estacionarios

- Sistemas Portátiles con Carro

- Dispositivos de Mano / de Bolsillo

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para anclar el modelo a la actividad sanitaria real en Francia, y para construir el primer conjunto de volúmenes y rangos de precios antes de las entrevistas. Fuentes públicas como las Estadísticas de Salud de la OCDE, Eurostat y el Banco Mundial nos ayudaron a verificar la dirección del gasto sanitario, la demografía y las señales de capacidad hospitalaria que influyen en la adquisición de equipos de imagenología.

También revisamos fuentes como las publicaciones del Ministerio de Salud francés, el Instituto Nacional de Estadística y Estudios Económicos (INSEE), y materiales abiertos de sociedades de imagenología médica y radiología en Francia para comprender los patrones de renovación de equipos y dónde se está utilizando la ecografía con mayor frecuencia. Junto a estos, utilizamos informes anuales de empresas, presentaciones para inversores y coberturas de prensa reconocidas, y luego validamos ciertos desgloses financieros de empresas mediante suscripciones de pago centradas en datos financieros de empresas, noticias y bases de datos de patentes. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, verificar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en comprobar lo que la investigación documental no puede mostrar con claridad, como los precios de venta realistas después de descuentos, los ciclos de actualización típicos y los cambios en la combinación entre sistemas de carro y sistemas portátiles en Francia. Hablamos con una variedad de partes interesadas, incluidos distribuidores, equipos de adquisiciones hospitalarias, usuarios de departamentos de imagenología y socios de servicio en toda Francia, y luego utilizamos sus comentarios para ajustar las suposiciones y resolver señales contradictorias.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 22% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con un enfoque descendente en el que las señales de demanda de procedimientos y las necesidades de reemplazo de la base instalada se tradujeron en demanda anual de unidades, que luego se valoró utilizando precios de venta promedio relevantes para Francia. Para mantener los totales fundamentados, también realizamos aproximaciones ascendentes selectivas mediante verificaciones con proveedores y canales, y ajustamos la cifra final cuando las dos perspectivas mostraban una brecha significativa.

Las entradas clave utilizadas en el modelo incluyeron la base instalada estimada por entorno de atención, los ciclos típicos de reemplazo y actualización, el cambio de participación hacia sistemas portátiles, el precio promedio del sistema por clase de portabilidad, y la presión anual de rendimiento generada por el envejecimiento de la población y las necesidades de imagenología para enfermedades crónicas en Francia. Cuando faltaba información para sitios más pequeños, cubrimos los vacíos utilizando rangos acotados de las entrevistas y luego aplicamos curvas de adopción conservadoras que se revisaron posteriormente.

Para el pronóstico, se utilizó un análisis de escenarios con un caso base vinculado a la disciplina esperada del gasto de capital hospitalario, el crecimiento continuo de la atención ambulatoria y la renovación tecnológica constante en Francia. Las suposiciones sobre el movimiento de precios se mantuvieron prácticas, con cambios graduales en el ASP basados en la combinación (portátil versus basado en carro) en lugar de un único factor de inflación uniforme.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron comparándolos con señales independientes, como la dirección del gasto sanitario, indicios de inversión hospitalaria pública y los volúmenes de unidades implícitos que serían necesarios para respaldar los totales de valor en Francia. Cuando aparecía un valor atípico, revisábamos el factor que lo generaba y luego verificábamos las suposiciones subyacentes mediante llamadas adicionales o preguntas de seguimiento.

Antes de la aprobación final, el trabajo se revisa en etapas, comenzando con verificaciones de variables y avanzando hacia una lectura completa de la lógica, los cálculos y la coherencia narrativa. Los informes se actualizan anualmente, y también los actualizamos antes cuando un evento significativo cambia los precios, el momento de adquisición o las condiciones de suministro. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado francés de dispositivos de ecografía con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de ecografía en Francia pueden parecer muy distantes entre sí porque los equipos no siempre contabilizan los mismos ingresos, no siempre calculan sus conversiones de divisas de la misma manera, ni aplican la misma lógica de precios cuando los sistemas portátiles ganan participación. Las diferencias también surgen cuando una estimación se apoya más en supuestos de envíos, mientras que otra está más vinculada a los ciclos de reemplazo y al comportamiento de adquisición hospitalaria en Francia.

Una diferencia impulsada por la actualización de datos es relevante aquí porque los ASP de los dispositivos varían con los descuentos, el momento de las licitaciones y los cambios de combinación, por lo que un modelo que actualiza el momento de conversión de divisas y vuelve a verificar los rangos de precios con entrevistas recientes puede llegar a un resultado diferente incluso si la demanda de unidades parece similar. Esos pasos de actualización y validación, junto con un enfoque práctico de ASP por combinación, son razones clave por las que el tamaño de mercado de 2025 utilizado en Mordor Intelligence difiere de algunas otras cifras publicadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 418,82 millones de USD (2025) | |

| Publicación Sectorial A | 402,00 millones de USD (2025) | Utiliza un precio promedio fijo para todos los sistemas y aplica una instantánea de adquisición de un solo año, lo que puede subestimar los cambios de ASP impulsados por la combinación cuando los sistemas portátiles se expanden. |

| Consultora Regional B | 455,00 millones de USD (2025) | Parece incluir los ingresos por servicio y garantía extendida en el mismo total y utiliza un cronograma de conversión de divisas de años anteriores, lo que puede aumentar el valor reportado en comparación con un conteo exclusivo de dispositivos. |

La diferencia en la tabla se explica principalmente por lo que se contabiliza como ingreso, y por cómo se mantienen actualizados los precios cuando la combinación de productos cambia entre los distintos entornos de atención en Francia. Al mantener el alcance limitado a los ingresos por dispositivos y vincular las suposiciones de precios y reemplazo a verificaciones repetibles, obtenemos una cifra práctica que puede rastrearse hasta impulsores claros de demanda y ASP.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de ultrasonido en Francia en 2026?

Está valorado en USD 438,46 millones y se proyecta que crezca hasta USD 551,45 millones en 2031 a una CAGR del 4,69%.

¿Qué aplicación muestra el crecimiento de ingresos más rápido?

Los cuidados intensivos lideran con una CAGR del 6,02% hasta 2031, impulsados por la expansión de los programas de ultrasonido en el punto de atención en los servicios de urgencias.

¿Qué segmento tecnológico está ganando terreno más allá del diagnóstico?

El ultrasonido focalizado de alta intensidad se acelera a una CAGR del 5,56% a medida que escalan los usos terapéuticos en próstata y vascular.

¿Por qué los dispositivos de ultrasonido de mano son populares en Francia?

Su precio inferior a USD 4.000, el cumplimiento del marcado CE y la conectividad en la nube de tipo conectar y usar se adaptan a los entornos rurales y de atención domiciliaria con presupuesto limitado.

¿Cómo influye el Reglamento de Dispositivos Médicos de la UE en la dinámica del mercado?

Los prolongados plazos de recertificación y las mayores tarifas de los organismos notificados favorecen a las marcas establecidas, restringiendo los pipelines de productos a corto plazo.

¿Qué factor limita más las compras de capital en los hospitales públicos?

Los déficits operativos persistentes y un mandato gubernamental para ahorrar EUR 300 (USD 348) millones en imágenes entre 2025 y 2027 restringen el reemplazo de consolas de alto costo.

Última actualización de la página el: