Tamaño y Cuota del Mercado de Aberrómetros de Frente de Onda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.2 Millones de dólares |

| Tamaño del Mercado (2031) | 70.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aberrómetros de Frente de Onda por Mordor Intelligence

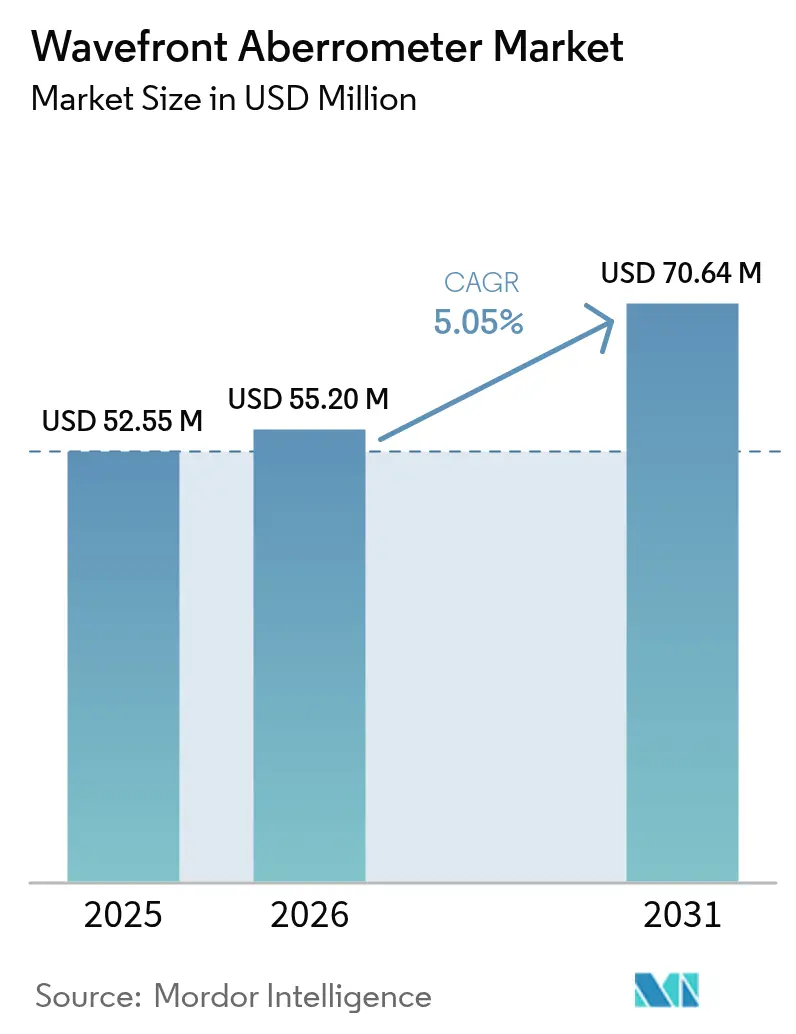

Se espera que el tamaño del mercado de aberrómetros de frente de onda crezca de USD 52,55 millones en 2025 a USD 55,2 millones en 2026 y se prevé que alcance USD 70,64 millones en 2031 a una CAGR del 5,05% durante 2026-2031.

La adopción está impulsada por el diagnóstico mediante inteligencia artificial, el uso más amplio de la aberrometría intraoperatoria en procedimientos premium de lentes intraoculares (LIO) y la convergencia del LASIK guiado por frente de onda con sistemas integrados de topografía, que en conjunto amplían el alcance diagnóstico más allá de la refracción simple. La acelerada adopción de unidades portátiles para cribado de alcance comunitario, el aumento de los volúmenes de procedimientos en entornos ambulatorios y los movimientos de consolidación por parte de los principales fabricantes también sustentan el crecimiento. Las presiones contrarias incluyen la reducción del 2,93% en los pagos de Medicare para 2025 y la escasez de técnicos con competencias en diagnósticos avanzados.

Conclusiones Clave del Informe

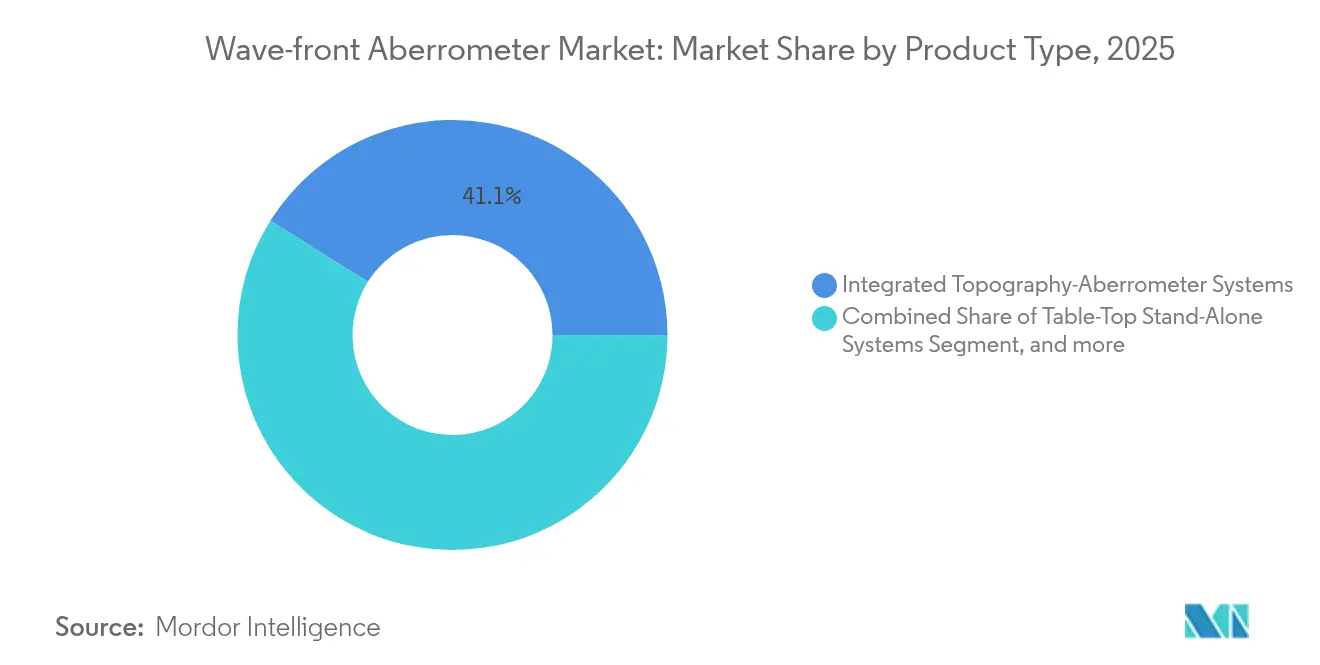

- Por tipo de producto, los sistemas integrados de topografía-aberrómetro lideraron con una cuota de ingresos del 41,08% en 2025, mientras que los aberrómetros intraoperatorios avanzan a una CAGR del 7,02% hasta 2031.

- Por aplicación, la corrección de miopía mantuvo el 55,10% de la cuota del mercado de aberrómetros de frente de onda en 2025, mientras que las aplicaciones para presbicia se prevé que se expandan a una CAGR del 6,65% hasta 2031.

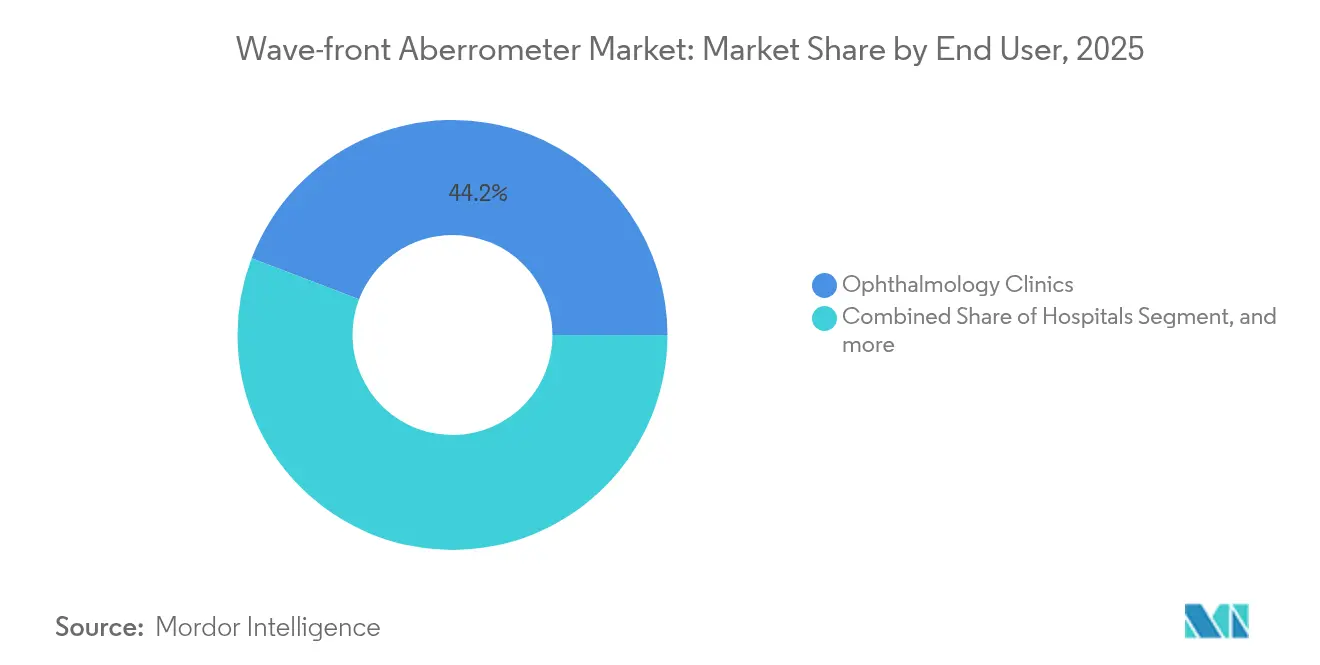

- Por usuario final, las clínicas de oftalmología mantuvieron una cuota del 44,20% del mercado de aberrómetros de frente de onda en 2025; los centros de cirugía ambulatoria mostraron el crecimiento más rápido con una CAGR del 6,31%.

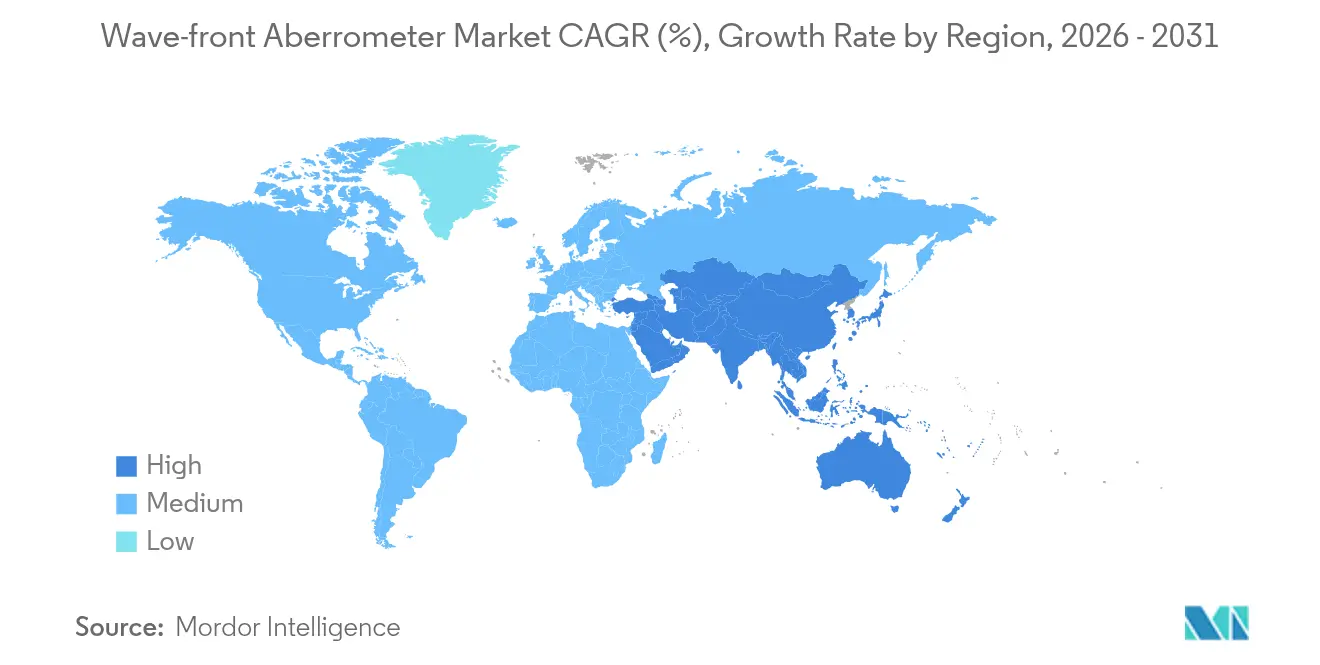

- Por geografía, América del Norte captó el 35,40% del mercado de aberrómetros de frente de onda en 2025, mientras que Asia-Pacífico apunta a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aberrómetros de Frente de Onda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de Errores Refractivos No Corregidos | +1.2% | Global, con impacto concentrado en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Aumento en la Adopción del LASIK Guiado por Frente de Onda y Procedimientos Premium de Cataratas | +1.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Aberrómetros Integrados de Topografía con Inteligencia Artificial | +0.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Uso Creciente de Aberrometría Intraoperatoria para Optimizar las Lentes Intraoculares (LIO) | +1.1% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Soluciones Portátiles de Aberrómetros que Permiten el Diagnóstico Remoto | +0.7% | Global, con impacto pronunciado en regiones desatendidas | Mediano plazo (2-4 años) |

| Mayor Demanda de Calibración Ocular Precisa en Auriculares de Realidad Aumentada/Realidad Virtual | +0.4% | América del Norte y Asia-Pacífico, emergente en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Errores Refractivos No Corregidos

La mitad de la población mundial podría ser miope para 2030, con Asia-Pacífico como región de mayor carga.[1]Maria Raposo-Mocholi et al., "Prevalencia Global de la Miopía: Actualización 2025," MDPI, mdpi.com Los gobiernos responden financiando campañas de cribado temprano donde dispositivos portátiles como los aberrómetros de mano identifican errores refractivos en escuelas y clínicas rurales. Los módulos de inteligencia artificial ofrecen actualmente una sensibilidad del 88% y una especificidad del 94% en la detección de perfiles de frente de onda anormales, reduciendo el tiempo de consulta y ampliando el acceso. Las ganancias de productividad a nivel poblacional justifican aún más la inversión pública, ampliando el mercado de aberrómetros de frente de onda. Los proveedores que combinan análisis en la nube con hardware de bajo perfil obtienen ventaja en contratos de cribado masivo.

Aumento en la Adopción del LASIK Guiado por Frente de Onda y Procedimientos Premium de Cataratas

La cirugía refractiva guiada por frente de onda ofrece regularmente una visión de 20/40 o mejor en el 99,7% de los pacientes, superando a las técnicas convencionales. La disposición de los pacientes a pagar por mejoras de calidad impulsa la demanda de diagnósticos de alta precisión. La autorización de la FDA para el láser TENEO de Bausch + Lomb a finales de 2023 renovó la intensidad competitiva, poniendo de relieve los sistemas que integran a la perfección la aberrometría, el seguimiento ocular y la topografía. En el mercado de aberrómetros de frente de onda, esto se traduce en un mayor rendimiento por procedimiento porque los datos de frente de onda en tiempo real aceleran la confirmación de la potencia del cristalino. Los paquetes de LIO premium, a menudo pagados de bolsillo, financian así las actualizaciones de dispositivos a pesar del endurecimiento de los reembolsos de las aseguradoras.

Avances en Aberrómetros Integrados de Topografía con Inteligencia Artificial

Los modelos de aprendizaje automático ahora predicen la ectasia corneal en etapas subclínicas, logrando una puntuación de área bajo la curva de 0,945 en ensayos multicéntricos. Paquetes de software como iTrace Prime generan nuevos índices que cuantifican la calidad de la visión, proporcionando a los cirujanos una asistencia para la toma de decisiones más completa. El procesamiento en la nube reduce los costes de hardware de la estación de trabajo y permite obtener segundas opiniones de forma remota, permitiendo que las clínicas regionales accedan a análisis de nivel terciario. A corto plazo, estas capacidades diferencian los productos de alta gama; con el tiempo se convertirán en requisitos básicos en todo el mercado de aberrómetros de frente de onda.

Uso Creciente de Aberrometría Intraoperatoria para Optimizar la Elección de LIO

Sistemas como ORA y HOLOS ofrecen lecturas en vivo que reducen el astigmatismo residual postoperatorio a ≤ 0,50 D en el 92,8% de los ojos, frente al 58,3% cuando los cirujanos se basan únicamente en fórmulas preoperatorias. El beneficio es mayor en casos de LIO tórica, multifocal y post-LASIK, donde los cálculos convencionales fallan. La retroalimentación en tiempo real también acorta las tasas de revisión, apoyando las vías de cataratas ambulatorias que son fundamentales para el crecimiento de la cirugía ambulatoria en el mercado de aberrómetros de frente de onda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Costes por Procedimiento | -0.8% | Global, con impacto pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Oftálmicos Especializados en Diagnósticos de Frente de Onda | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ambigüedad en el Reembolso de los Códigos de Aberrometría Intraoperatoria | -0.5% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Falta de Formatos de Datos Estandarizados Dificulta la Integración Fluida | -0.3% | Global, con impacto variable según los sistemas de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costes por Procedimiento

Los aberrómetros de topografía integrada tienen un precio de lista superior a USD 200.000, mientras que los consumibles añaden entre USD 50 y 100 por medición.[2]Academia Americana de Oftalmología, "Consideraciones Económicas en la Adquisición de Equipos de Diagnóstico," aao.org Las clínicas pequeñas en regiones con sensibilidad al coste tienen dificultades para justificar estos desembolsos, retrasando los ciclos de renovación incluso cuando la tecnología avanza rápidamente. Los modelos de arrendamiento y pago por uso mitigan el obstáculo, pero la compresión de márgenes sigue siendo real, especialmente tras una reducción del 2,93% en Medicare en 2025.[3]Centros de Servicios de Medicare y Medicaid, "Norma Final del Calendario de Honorarios Médicos del Año Civil 2025," cms.gov Hasta que los precios de los dispositivos bajen o mejore el reembolso, la contención del gasto moderará la trayectoria del mercado de aberrómetros de frente de onda.

Escasez de Técnicos Oftálmicos Especializados en Diagnósticos de Frente de Onda

La aberrometría avanzada exige operadores competentes en la alineación de pacientes, la interpretación de aberraciones de orden superior y la resolución de problemas en flujos de trabajo de inteligencia artificial. Pocos programas acreditados ofrecen las más de 700 horas clínicas necesarias para la certificación, lo que crea un cuello de botella de talento. Las clínicas suelen realizar formación cruzada del personal, pero la curva de aprendizaje ralentiza el rendimiento y puede desalentar la inversión en equipos. Los proveedores responden con interfaces de usuario guiadas, aunque la experiencia humana sigue siendo fundamental para aprovechar plenamente el valor diagnóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Integrados Impulsan la Innovación

Los sistemas integrados de topografía-aberrómetro representaron el 41,08% del mercado de aberrómetros de frente de onda en 2025, lo que refleja la preferencia de los clínicos por una plataforma única para el mapeo corneal y la medición del frente de onda. Estas unidades combinan la topografía de disco de Plácido con sensores de Hartmann-Shack, lo que permite a los cirujanos perfeccionar los perfiles de ablación y las selecciones de potencia de LIO sin necesidad de cambiar de dispositivo. Los sistemas de mesa independientes siguen siendo útiles en prácticas refractivas de alto volumen donde la eficiencia del flujo de trabajo supera a la multimodalidad. Los aberrómetros intraoperatorios, aunque actualmente menores en ingresos, registran una CAGR del 7,02% porque los cirujanos de cataratas premium requieren retroalimentación en vivo. El subsegmento de dispositivos de mano sigue siendo incipiente pero atrae programas de telesalud y medicina militar, particularmente dado que los próximos dispositivos prometen precios de entrada inferiores a USD 15.000 que amplían la base de clientes de la industria de aberrómetros de frente de onda.

En términos competitivos, las plataformas integradas compiten ahora más en profundidad de software que en hardware óptico. Las empresas que añaden análisis de biomecánica o inteligencia artificial predictiva aseguran precios premium. Mientras tanto, las arquitecturas modulares permiten a las clínicas comenzar con diagnósticos y posteriormente incorporar herramientas de guía quirúrgica, facilitando la presupuestación de capital. A medida que el procesamiento en la nube descarga la computación, las consolas ligeras podrían democratizar la aberrometría avanzada en hospitales de nivel secundario, elevando el techo del mercado de aberrómetros de frente de onda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Aceleración de la Presbicia Remodela la Demanda

La corrección de la miopía mantuvo el 55,10% de la cuota del mercado de aberrómetros de frente de onda en 2025. Sin embargo, la presbicia es la aplicación de más rápido crecimiento, avanzando un 6,65% anualmente a medida que las poblaciones envejecidas buscan una visión sin gafas. Las lentes intraoculares de profundidad de foco extendida dependen de una gestión precisa de la aberración esférica; por tanto, el auge de la presbicia impulsa directamente el mercado de aberrómetros de frente de onda. La corrección del astigmatismo se beneficia de la precisión de las LIO tóricas, y el cribado del queratocono aprovecha los mapas de orden superior junto con los índices biomecánicos. La hipermetropía sigue siendo un nicho estable pero se beneficia de los algoritmos mejorados de perfil de energía incorporados en las plataformas de nueva generación.

La amplitud diagnóstica también se extiende a la calibración de auriculares de realidad virtual, la visión deportiva y las pruebas de seguridad ocupacional. Estos usos adyacentes pueden no mover todavía las cifras principales, pero diversifican los ingresos y mitigan la dependencia de los ciclos de cirugía electiva. Los proveedores que preconfiguran kits de software específicos por aplicación refuerzan la fidelización y generan tarifas de licencia recurrentes, un patrón que probablemente persistirá en toda la industria de aberrómetros de frente de onda.

Por Usuario Final: Los Centros Ambulatorios Ganan Impulso

Las clínicas de oftalmología generaron el 44,20% del tamaño del mercado de aberrómetros de frente de onda en 2025. Siguen siendo anclas para la evaluación preoperatoria y el seguimiento a largo plazo, lo que explica su durabilidad. Sin embargo, los centros de cirugía ambulatoria (CCA) muestran una CAGR del 6,31% a medida que los volúmenes de cirugía refractiva y de cataratas ambulatoria migran a entornos más eficientes en costes. Los CCA prefieren unidades intraoperatorias compactas que se integran en flujos de trabajo de quirófano simplificados y minimizan los retrasos en el traslado de pacientes. Los hospitales continúan adquiriendo conjuntos completos para revisiones complejas y laboratorios de formación, pero el crecimiento es moderado. Los institutos académicos y de investigación, aunque pequeños en ingresos, impulsan las características más innovadoras que posteriormente se filtran a los modelos comerciales, sustentando el ciclo de innovación dentro del mercado de aberrómetros de frente de onda.

Las redes de tele-optometría contratan cada vez más a técnicos móviles equipados con aberrómetros portátiles, introduciendo una capa de ingresos basada en servicios. Los paneles de control de Software como Servicio (SaaS) permiten a las prácticas multisede comparar resultados, empujando a las clínicas hacia ecosistemas de equipos estandarizados. En conjunto, estas tendencias reconfiguran los criterios de compra, pasando de las especificaciones puramente de hardware a evaluaciones de coste total de propiedad que integran mantenimiento, análisis y formación del personal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte retuvo el 35,40% de los ingresos globales en 2025, es decir, cerca de USD 18,6 millones del tamaño del mercado de aberrómetros de frente de onda, gracias a los códigos de reembolso consolidados y la alta disposición de los pacientes a pagar por LIO premium. La claridad regulatoria de la región, ilustrada por las vías fluidas de autorización de la FDA para nuevos láseres de excímeros, apoya la renovación continua de productos. Los vientos en contra incluyen la reducción de tarifas de Medicare en 2025, que presiona a las prácticas más pequeñas a optar por el arrendamiento en lugar de la compra directa. La consolidación entre grupos corporativos de práctica puede compensar parte de la presión al aunar capital para la actualización de flotas.

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 8,78%, añadiendo USD 7,05 millones de ingresos incrementales para 2031. Los plazos simplificados de la Administración Nacional de Productos Médicos de China y la zona de vía rápida de Boao Lecheng reducen los retrasos en la aprobación, permitiendo que los aberrómetros autorizados en el extranjero lleguen al mercado antes. El nuevo código de comercialización de dispositivos de India, junto con la creciente inversión de capital privado en cadenas de atención oftalmológica, desbloquea poder adquisitivo. Japón y Corea del Sur, ya tecnológicamente avanzados, lideran la adopción de módulos de inteligencia artificial, reforzando el segmento premium del mercado de aberrómetros de frente de onda.

Europa muestra una demanda madura pero estable, impulsada por los estándares de práctica basada en evidencia y los seguros de salud nacionales que reembolsan las mejoras funcionales para pacientes de cataratas y refractivos. La expansión regional de EssilorLuxottica de clínicas y activos de Heidelberg Engineering profundiza la integración entre diagnóstico y terapia, lo que podría mover la adquisición hacia ecosistemas de plataforma cerrada. Las regiones emergentes de Oriente Medio y África y América del Sur ofrecen potencial al alza a medida que los hospitales privados actualizan sus conjuntos de diagnóstico por imagen; sin embargo, la volatilidad cambiaria y el reembolso limitado moderan la escala a corto plazo.

Panorama Competitivo

El mercado de aberrómetros de frente de onda está moderadamente consolidado. Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision y EssilorLuxottica superan colectivamente una mayor cuota de ingresos. Cada uno combina hardware con software propietario, fidelizando a través de contratos de servicio. La adquisición de LENSAR por parte de Alcon por USD 430 millones amplía su franquicia de láser de femtosegundo e integra más profundamente la aberrometría intraoperatoria en su plataforma de cataratas. La ola de adquisiciones de EssilorLuxottica, que incluye Heidelberg Engineering, clínicas Optegra y Cellview Imaging, construye un ecosistema de atención oftalmológica verticalmente integrado desde el comercio minorista hasta el quirófano, intensificando la presión competitiva sobre los fabricantes de dispositivos independientes.

Los actores de segundo nivel innovan en portabilidad e inteligencia artificial. La línea iTrace de Tracey Technologies introduce paneles de control en la nube que las pequeñas prácticas pueden implementar sin servidores costosos. Los fabricantes chinos impulsan dispositivos de mano a precios accesibles adaptados a programas de cribado escolar, ampliando el alcance geográfico del mercado de aberrómetros de frente de onda. Los participantes exclusivamente de software crean algoritmos que se adaptan a las cámaras existentes, amenazando con convertir el hardware óptico en un producto básico. En respuesta, los actores establecidos incorporan análisis de biomecánica y guía quirúrgica basada en aprendizaje automático para mantener la diferenciación.

Las alianzas estratégicas se multiplican: los proveedores de equipos se asocian con plataformas de telesalud para ofrecer conjuntos integrados de cribado, mientras que las empresas de análisis de datos agrupan herramientas de evaluación comparativa de resultados. El litigio de propiedad intelectual sigue siendo poco frecuente, pero podría aumentar a medida que los modelos de inteligencia artificial se conviertan en activos competitivos fundamentales. En general, la rivalidad se intensificará pero seguirá siendo impulsada por la innovación, preservando márgenes brutos atractivos para los productos diferenciados.

Líderes de la Industria de Aberrómetros de Frente de Onda

Luneau Technology

Carl Zeiss Meditec

NIDEK

EssilorLuxottica

Alcon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: EssilorLuxottica anunció la adquisición de las clínicas Optegra, ampliando su cartera de tecnología médica más allá del sector óptico tradicional hacia servicios integrales de atención oftalmológica. La adquisición incluye más de 70 hospitales oftalmológicos e instalaciones de diagnóstico en varios países, creando una plataforma integrada para servicios diagnósticos y quirúrgicos avanzados que podrían impulsar la adopción de aberrometría en entornos clínicos.

- Marzo 2025: Alcon acordó adquirir LENSAR Inc. por USD 430 millones, incluyendo el Sistema de Tratamiento Láser de Cataratas Robótico ALLY y el software propietario Streamline. Esta adquisición mejora las capacidades de Alcon en cirugía de cataratas asistida por láser de femtosegundo y amplía las aplicaciones de aberrometría intraoperatoria para procedimientos de LIO premium.

- Febrero 2025: EssilorLuxottica completó la adquisición de Cellview Imaging, un desarrollador de dispositivos de imagen oftálmica, como parte de su estrategia para construir un ecosistema integral de tecnología médica. La adquisición refuerza las capacidades diagnósticas de la empresa y puede acelerar la integración de la aberrometría con otras modalidades de imagen.

- Diciembre 2024: EssilorLuxottica anunció la adquisición de Espansione Group, conocido por sus dispositivos médicos no invasivos que incluyen la Terapia de Luz de Baja Intensidad con Modulación de Luz y tecnología de Luz Pulsada Intensa. La adquisición se alinea con la estrategia de expansión de tecnología médica de la empresa y mejora su cartera de opciones de tratamiento oftalmológico.

- Noviembre 2024: Avant Technologies y Ainnova Tech anunciaron una asociación para desarrollar una cámara retiniana de bajo coste integrada con software de diagnóstico basado en inteligencia artificial. La colaboración tiene como objetivo hacer que el cribado retiniano sea tan rutinario como la medición de la presión arterial, creando potencialmente nuevas aplicaciones para la aberrometría en entornos de atención primaria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los aberrómetros de frente de onda como el valor anual de las ventas de instrumentos de diagnóstico que mapean los errores de frente de onda ocular, incluyendo unidades independientes de sobremesa, sistemas integrados de topografía-aberrómetro y dispositivos intraoperatorios utilizados antes o durante procedimientos refractivos y de cataratas, así como para la adaptación avanzada de lentes de contacto. Las mediciones se refieren únicamente a equipos nuevos fabricados en fábrica; las actualizaciones de software y los consumibles asociados se incluyen cuando se incluyen explícitamente con el hardware.

Exclusiones: Los autorrefractores convencionales, los topógrafos corneales sin capacidad de frente de onda y las unidades reacondicionadas o de alquiler quedan fuera de los límites de este mercado.

Segmentación

- Por Tipo de Producto

- Sistemas de Mesa Independientes

- Sistemas Integrados de Topografía-Aberrómetro

- Aberrómetros Intraoperatorios

- Aberrómetros de Mano / Portátiles

- Por Aplicación

- Miopía

- Hipermetropía

- Astigmatismo

- Presbicia

- Queratocono y Ectasia

- Otros

- Por Usuario Final

- Hospitales

- Clínicas de Oftalmología

- Centros de Cirugía Ambulatoria

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos, ingenieros biomédicos y responsables de compras de Norteamérica, Europa y los principales centros de Asia-Pacífico. Las conversaciones validaron las estimaciones de la base instalada, las tasas actuales de utilización durante los procedimientos LASIK y LIO premium, y los cambios previstos en el presupuesto de capital tras los cambios en el reembolso. El conocimiento de las nuevas empresas de dispositivos portátiles complementó nuestra comprensión de las bandas de precios emergentes.

Investigación documental

Para crear el conjunto de datos básicos, revisamos fuentes de información sobre salud visual de libre acceso, como el Atlas de la Visión de la OMS, la Encuesta Nacional de Enfermedades Oculares de los CDC, los archivos de procedimientos hospitalarios de Eurostat y los recuentos de envíos de las asociaciones oftalmológicas. Los informes 10-K de las empresas, los resúmenes 510(k) de la FDA y los artículos revisados por expertos del Journal of Cataract & Refractive Surgery nos ayudaron a comparar los precios de venta típicos y los ciclos de sustitución. Los recursos de suscripción, como D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para las noticias sobre el lanzamiento de productos, llenaron las lagunas de información restantes. Las fuentes citadas ilustran, aunque no agotan, el amplio conjunto de estudios documentales consultados por nuestros analistas.

Dimensionamiento y previsión del mercado

La creación de un pool de demanda descendente comienza con los volúmenes de cirugía refractiva y de cataratas de cada país, que luego se multiplican por la penetración observada de los dispositivos por quirófano. Los resultados se comprueban mediante análisis ascendentes selectivos de los envíos de los principales proveedores. Las variables clave del modelo son la evolución del precio medio de venta, la trayectoria de adopción del LASIK, la combinación de LIO de alta calidad, las tendencias de reembolso de los procedimientos y la duración del ciclo de sustitución. La regresión multivariante vincula estos factores a las ventas históricas, lo que permite la superposición de análisis de escenarios para los impactos de la adopción de la tecnología. En los casos en que los datos de los proveedores eran parciales, las comprobaciones de los canales regionales permitieron rellenar las lagunas antes de cerrar el modelo.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de desviaciones con respecto a los recuentos de envíos externos y las señales macroeconómicas, seguido de una revisión inter pares por parte de analistas sénior. Los informes se actualizan cada doce meses, con revisiones intermedias provocadas por acontecimientos importantes, como recortes de tasas reglamentarias o lanzamientos de productos históricos. Justo antes de su publicación, se realiza una comprobación de última hora para que los clientes reciban la información más reciente.

Por qué la línea de base de aberrómetros de frente de onda de Mordor se gana la confianza de los inversores

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, conversiones monetarias y cadencias de actualización.

Entre los principales factores de discrepancia cabe citar si se incluyen las plataformas de diagnóstico integradas, si se contabilizan las unidades portátiles y el nivel de modelización de la erosión de precios aplicado; las discrepancias se amplían aún más cuando algunos editores extrapolan los totales mundiales únicamente a partir de las declaraciones de los fabricantes de primer nivel.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 52,55 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 142,9 MILLONES DE USD (2024) | Consultoría global A | Incluye láseres de diagnóstico más amplios; vista descendente de un solo paso |

| 745,26 MILLONES DE USD (2024) | Diario profesional B | Incluye paquetes de imágenes multimodales y refractores portátiles; carece de curvas de erosión de precios |

| 37,4 MILLONES DE DÓLARES (2023) | Analítica Proveedor C | Alcance limitado a los dispositivos Hartmann-Shack; año base más antiguo, geografía limitada. |

Estas comparaciones demuestran que cuando el alcance es preciso, las variables transparentes y las previsiones se actualizan anualmente, la metodología equilibrada de Mordor proporciona una base de referencia fiable para la planificación, la elaboración de presupuestos y el análisis de inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aberrómetros de frente de onda?

El mercado de aberrómetros de frente de onda está valorado en USD 55,2 millones en 2026 y se proyecta que alcance USD 70,64 millones en 2031.

¿Qué segmento de producto crece más rápido?

Los aberrómetros intraoperatorios registran el mayor crecimiento con una CAGR del 7,02% hasta 2031, impulsados por la demanda de confirmación de potencia de LIO en tiempo real durante la cirugía de cataratas.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

La simplificación regulatoria, el aumento de la inversión privada en sanidad y la alta prevalencia de miopía impulsan a Asia-Pacífico a una CAGR del 8,78%, superando a todas las demás regiones.

¿Cómo influyen las actualizaciones de inteligencia artificial en las decisiones de compra?

Los módulos de inteligencia artificial mejoran la predicción del riesgo de ectasia y la precisión de la planificación quirúrgica, haciendo que los sistemas integrados sean más atractivos y animando a las clínicas a renovar los equipos más antiguos.

¿Cuáles son las principales barreras para una adopción más amplia de los aberrómetros de frente de onda?

Los elevados costes iniciales, los gastos en consumibles por procedimiento y la escasez de técnicos especializados en diagnósticos avanzados siguen siendo las principales restricciones.

¿Cómo han afectado los cambios en el reembolso al mercado?

La reducción del 2,93% en los pagos de Medicare para 2025 presiona a las prácticas estadounidenses, impulsando una mayor dependencia del arrendamiento y los modelos de adquisición basados en servicios para gestionar el flujo de caja.

Última actualización de la página el: