Tamaño y Participación del Mercado de Energía Solar en Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

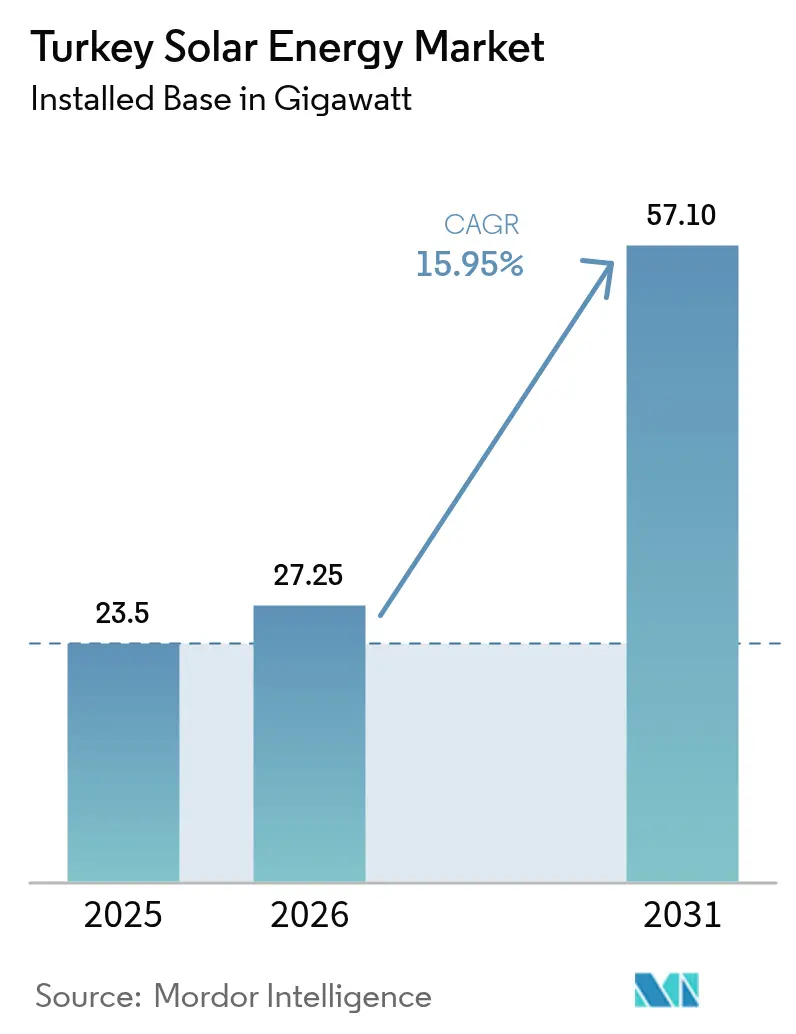

| Tamaño del mercado en el año base (2025) | 23.5 gigavatio |

| Volumen del Mercado (2026) | 27.25 gigavatio |

| Volumen del Mercado (2031) | 57.1 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Turquía por Mordor Intelligence

El tamaño del Mercado de Energía Solar en Turquía fue valorado en 23,5 gigavatios en 2025 y se estima que crecerá desde 27,25 gigavatios en 2026 hasta alcanzar 57,1 gigavatios en 2031, a una CAGR del 15,95% durante el período de pronóstico (2026-2031).

Las incorporaciones anuales se aceleran a medida que los costos nivelados de la electricidad solar caen por debajo de USD 70/MWh, situando las nuevas plantas en paridad de costos con el gas natural importado y el carbón duro. Las reglas simplificadas del "superpermiso" permiten ahora que los proyectos de servicios públicos sean aprobados en 24 meses en lugar de 48, reduciendo las primas de riesgo de desarrollo y desbloqueando una financiación de proyectos más económica. El sólido recurso de 7,2 horas solares diarias de Turquía aún opera por debajo de su capacidad en comparación con sus pares regionales, dejando un margen significativo para nuevas instalaciones que anclarán el mercado de energía solar turco en la combinación energética más amplia del Mediterráneo Oriental. Al mismo tiempo, las fábricas locales de células y módulos respaldadas por USD 2.500 millones de nueva inversión reducen la exposición a las importaciones y protegen la economía de los proyectos de las fluctuaciones TRY–USD.

La presión competitiva aumenta a medida que los exportadores se enfrentan a las inminentes tarifas del Mecanismo de Ajuste en Frontera por Carbono de la UE, lo que impulsa a los compradores industriales hacia los Acuerdos de Compra de Energía solar a largo plazo y acelera la adopción de la generación distribuida en Estambul, Ankara e Izmir. Los sistemas conectados a la red retienen la mayor parte de las nuevas construcciones, aunque el creciente recorte en Konya y Antalya pone de relieve la urgencia de las mejoras en la transmisión y los recursos flexibles. La medición neta y la concesión simplificada de licencias sostienen la ola de instalaciones en tejados, en particular para instalaciones de menos de 5 MW, que ahora cierran períodos de amortización en menos de siete años. A medida que estas fuerzas se combinan, el mercado de energía solar en Turquía está posicionado para un crecimiento moderado pero duradero a lo largo de la década.

Conclusiones Clave del Informe

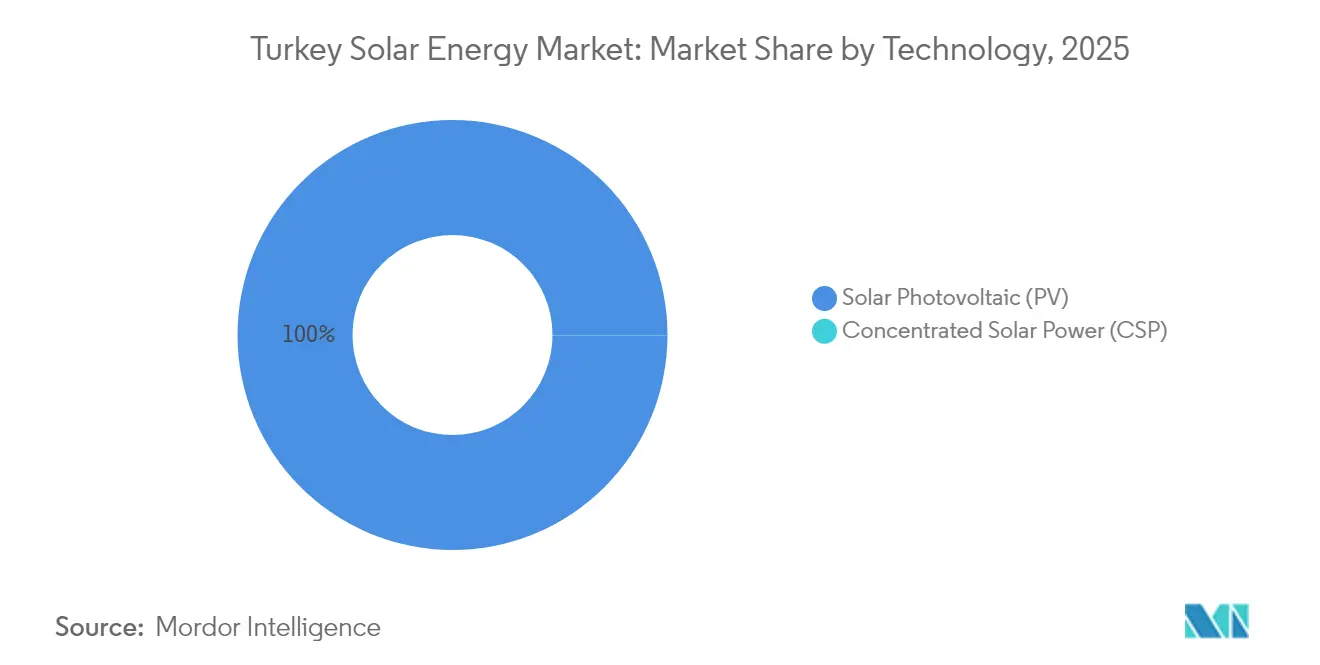

- Por tecnología, la Fotovoltaica Solar aseguró el 99,98% de la participación del mercado de energía solar de Turquía en 2025, mientras que la Energía Solar Concentrada registró una CAGR elevada del 112,9% desde una base casi nula.

- Por tipo de red, los sistemas Conectados a la Red representaron el 90,25% del tamaño del mercado de energía solar turco en 2025; se espera que la capacidad Desconectada de la Red se expanda a una CAGR del 16,9% hasta 2031.

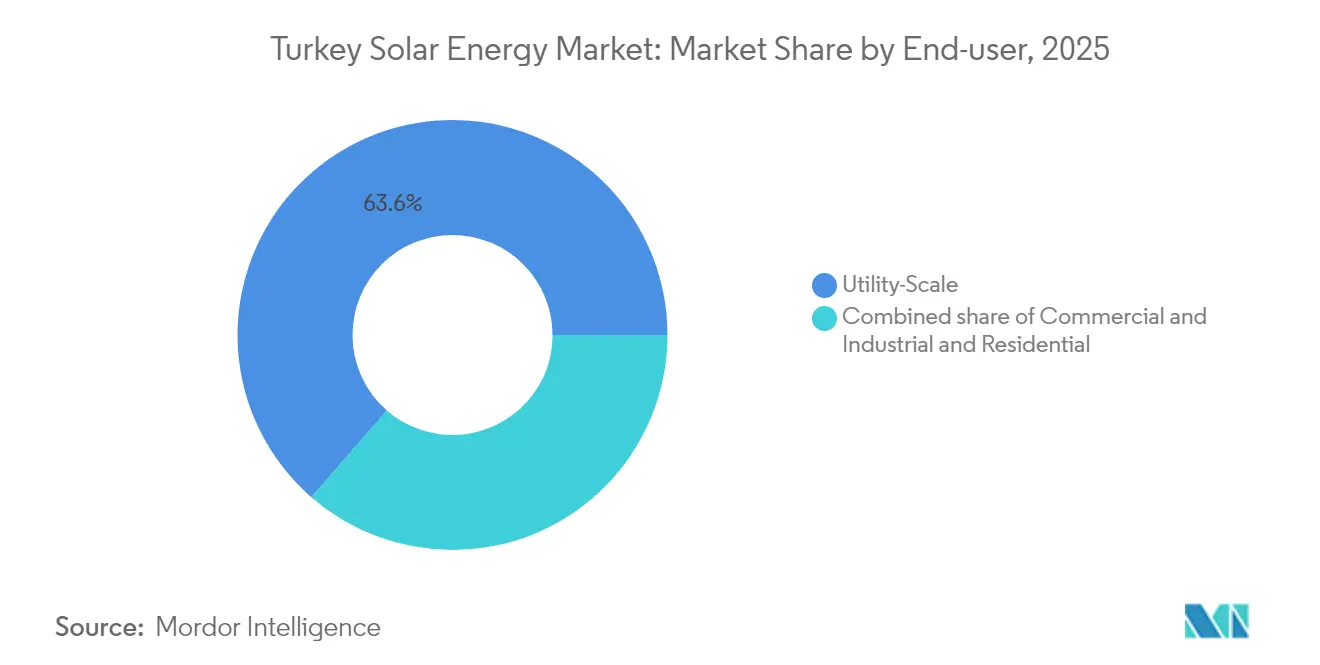

- Por usuario final, las plantas de escala de servicios públicos representaron el 63,60% de la capacidad instalada en 2025, mientras que los tejados Residenciales avanzan a una CAGR del 19,7% hasta 2031.

- Por provincia, Konya lideró con 1.350 MW operativos en 2025, y se proyecta que el clúster del sur capture el 51,20% de las nuevas incorporaciones hasta 2031.

- Kalyon PV, Zorlu Enerji y Astronergy entregaron conjuntamente el 29% de la capacidad de escala de servicios públicos de 2024, lo que subraya un grupo de desarrolladores moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la medición neta y despliegue de mandatos de instalación en tejados | +2.1% | Nacional, con ganancias tempranas en Estambul, Ankara e Izmir | Mediano plazo (2-4 años) |

| Disminución del costo nivelado de la electricidad fotovoltaica (LCOE) en Turquía | +2.8% | Nacional, concentrado en las provincias del sur con alta irradiación solar | Corto plazo (≤ 2 años) |

| Proyectos piloto de hidrógeno verde que anclan los Acuerdos de Compra de Energía de escala de servicios públicos | +1.4% | Sur de Turquía, provincias de Konya y Antalya | Largo plazo (≥ 4 años) |

| Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE que acelera la adopción de la fotovoltaica orientada a la exportación | +1.6% | Oeste de Turquía, zonas industriales orientadas a la exportación | Mediano plazo (2-4 años) |

| Esquema de incentivos para módulos "Fabricado en Türkiye" (Yerli Üretim Belgesi) | +1.9% | Nacional, con centros de fabricación en Manisa y Kayseri | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la medición neta y despliegue de mandatos de instalación en tejados

Los créditos mensuales de medición neta permiten a hogares y fábricas vender el excedente de energía, reduciendo los períodos de amortización a menos de siete años. El potencial de los tejados equivale a 120 GW, es decir, tres veces el objetivo de capacidad para 2030.[1]Ember, "Türkiye puede ampliar la energía solar en 120 GW a través de los tejados," ember-energy.org Las instalaciones de menos de 5 MW cuentan con una concesión de licencias más rápida, lo que impulsa la actividad de las pequeñas empresas de ingeniería, adquisición y construcción en Estambul y Ankara. Las empresas de distribución señalan fluctuaciones de voltaje al mediodía, aunque los inversores inteligentes alivian la tensión. El gobierno planea instalar medidores digitales en todo el país, una medida que favorece flujos bidireccionales más amplios. Estos factores amplían colectivamente la base de clientes del mercado de energía solar turco.

Disminución del LCOE de la electricidad fotovoltaica

Las ofertas de servicios públicos ahora se están cerrando por debajo de USD 70/MWh, igualando los precios del gas y el carbón importados. Los precios de los módulos disminuyen a medida que las fábricas locales escalan, mientras que la financiación de bajo costo reduce el costo ponderado del capital. Las provincias del sur promedian 7,2 horas de sol diarias, mejorando la economía del factor de capacidad. Los precios del almacenamiento también caen, haciendo viables los sistemas híbridos para fábricas con cargas nocturnas. Como resultado, los desarrolladores aseguran Acuerdos de Compra de Energía a largo plazo que sustentan el tamaño del mercado de energía solar en Turquía a lo largo de la década.

Proyectos piloto de hidrógeno verde que anclan los Acuerdos de Compra de Energía de escala de servicios públicos

Biga Hydrogen inauguró una línea de electrolizadores de 400 MW vinculada a una planta solar de 1,5 MW. Las empresas siderúrgicas y cementeras estudian configuraciones similares que sustituyen el calor del gas por hidrógeno. Los desarrolladores solares obtienen una certeza de compra a 20 años, lo que reduce las primas de riesgo para los prestamistas. La co-ubicación también reduce las tarifas de red y las pérdidas de transmisión. Sin embargo, los elevados costos de los electrolizadores limitan los volúmenes a corto plazo, manteniendo el crecimiento moderado hasta que la escala reduzca los precios.

Esquema de incentivos para módulos "Fabricado en Türkiye"

Las bonificaciones de alimentación suman hasta TRY 1,3/kWh para paneles turcos y TRY 0,8/kWh para inversores locales. Astronergy y cuatro socios locales se comprometen a invertir USD 2.500 millones en nuevas líneas de células, con el objetivo de una producción anual de 10 GW.[2]PV Tech, "Astronergy y cuatro fabricantes turcos de fotovoltaica invertirán USD 2.500 millones en plantas de células solares," pv-tech.org El suministro local reduce la exposición a divisas y acorta los plazos de entrega para las empresas de ingeniería, adquisición y construcción. Los derechos antidumping sobre determinadas importaciones protegen aún más los precios mínimos. En conjunto, estas palancas aseguran los costos de los insumos y refuerzan la participación de los fabricantes nacionales en el mercado de energía solar en Turquía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de recorte de red en provincias con alta irradiación solar | -1.8% | Sur de Turquía, provincias de Konya, Antalya y Mersin | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria TRY-USD que presiona los costos de los componentes del balance del sistema importados | -2.1% | Nacional, afectando particularmente los costos de los componentes importados | Mediano plazo (2-4 años) |

| Lentitud en la tramitación de permisos para la adquisición de terrenos en zonas agrícolas | -1.2% | Regiones agrícolas del centro y sur de Turquía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de recorte de red en provincias con alta irradiación solar

Las rápidas instalaciones fotovoltaicas presionan ahora la columna vertebral de 400 kV, y el recorte promedia el 4% en Konya, llegando al 7% en días despejados de primavera.[3]Agencia Internacional de Energía, "Actualización del Mercado de Energías Renovables – Junio de 2023," iea.org El operador de transmisión aplica límites horarios que reducen los ingresos de los comerciantes y generan incertidumbre entre los prestamistas. Los desarrolladores responden con sobredimensionamiento de inversores, adición de baterías y calendarios de energización escalonados; sin embargo, estas soluciones aumentan los gastos de capital del proyecto y moderan las incorporaciones a corto plazo. Los planes de refuerzo de la red prometen un nuevo corredor sur-norte para 2027, pero hasta entonces, el recorte reducirá la CAGR del mercado de energía solar en Turquía.

Volatilidad cambiaria TRY-USD que presiona los costos de los componentes del balance del sistema importados

La caída del 15% de la lira en 2024 elevó los precios de los inversores, seguidores y cables que aún dependen del suministro exterior. Aunque la tarifa YEKDEM se ajusta trimestralmente, las fluctuaciones cambiarias complican el servicio de la deuda y los convenios de seguros. Para cubrirse, los grupos de ingeniería, adquisición y construcción más grandes fijan los precios de los Acuerdos de Compra de Energía en euros o compran contratos a plazo, estrategias que están fuera del alcance de muchos pequeños instaladores. Las normas de contenido local compensan parcialmente el impacto, aunque las fábricas nacionales no pueden satisfacer la demanda total de electrónica de potencia. El resultado es un modesto lastre en la curva de crecimiento del mercado de energía solar en Turquía hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Fotovoltaica se Mantiene, la Energía Solar Concentrada Sigue siendo un Nicho

Las instalaciones Fotovoltaicas Solares capturaron el 99,98% de la capacidad de 2025, mientras que la Energía Solar Concentrada se mantuvo en el 0,02%. La ventaja de costos de la fotovoltaica es clara: el complejo de Karapinar suministra electricidad a USD 69,9/MWh, mientras que ninguna oferta comercial de Energía Solar Concentrada ha cumplido el techo de precios YEKA. En consecuencia, se espera que las incorporaciones fotovoltaicas promedien 2,9 GW anuales, manteniendo el tamaño del mercado de energía solar en Turquía firmemente centrado en la fotovoltaica. La CAGR del 112,9% de la Energía Solar Concentrada refleja proyectos a escala piloto, como una propuesta de torre híbrida de 20 MW en Mersin; sin embargo, incluso con una construcción completa, la Energía Solar Concentrada tendrá una participación inferior al 1% en 2031.

Los fabricantes nacionales canalizan la inversión de USD 2.500 millones en fábricas de células hacia módulos de tipo n que superan el 24% de eficiencia, reduciendo el uso de terreno por megavatio. Las empresas de ingeniería, adquisición y construcción también prefieren combinaciones bifaciales y de seguidor de eje único, que aumentan el rendimiento entre un 15 y un 20% en las provincias del sur. La Energía Solar Concentrada, en cambio, enfrenta una alta demanda de agua y una experiencia de ingeniería local limitada, por lo que los desarrolladores adoptan un enfoque de esperar y ver. No obstante, los debates sobre la estabilidad de la red podrían revivir el interés en la Energía Solar Concentrada con almacenamiento térmico después de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Red: Los Proyectos Conectados a la Red Lideran, la Red Desconectada Encuentra Nichos

Las plantas conectadas a la red representaron el 90,25% de las instalaciones en 2025, reflejando el impulso del país hacia las energías renovables de despacho centralizado. Su CAGR del 15,85% mantiene el ritmo del crecimiento de la demanda nacional, asegurando que la porción conectada a la red de la participación del mercado de energía solar de Turquía se mantenga por encima del 88% hasta 2031. Los tejados con medición neta alimentan el excedente a los alimentadores locales, mientras que los parques de servicios públicos firman acuerdos de alimentación a 15 años bajo YEKA.

Los sistemas desconectados de la red sirven a torres de telecomunicaciones, puestos fronterizos y complejos de ecoturismo donde los enlaces a la red superarían USD 1 millón por kilómetro. La caída de los precios de las baterías de litio-hierro-fosfato acorta el período de amortización, aunque el segmento crece desde una base pequeña, añadiendo aproximadamente 50 MW por año. Los kits híbridos que alternan entre modos aislados y conectados a la red difuminan las líneas de categoría y podrían impulsar la adopción de sistemas desconectados de la red en los pueblos del norte del Mar Negro que frecuentemente experimentan cortes por tormentas.

Por Usuario Final: Los Servicios Públicos Siguen Dominando, el Sector Residencial se Acelera

Las instalaciones de escala de servicios públicos representaron el 63,60% de la potencia instalada en 2025 gracias a las rondas YEKA de cientos de megavatios. Atraen financiación de crédito a la exportación, que fija los costos de endeudamiento por debajo del 6% y mantiene márgenes sólidos incluso con tarifas planas. Sin embargo, los hogares con tejados registraron la CAGR más rápida del 19,7%, ayudados por la tramitación electrónica simplificada de permisos que ahora aprueba kits de menos de 10 kW en cinco días. Si ese ritmo se mantiene, los tejados residenciales suministrarán el 7% de la producción solar nacional en 2031, ampliando así la participación del mercado de energía solar en Turquía para los activos distribuidos.

Los tejados comerciales e industriales se sitúan entre ambos mundos. Las plantas textiles de Bursa instalan sistemas de 5 MW para reducir las tarifas punta y obtener créditos del Mecanismo de Ajuste en Frontera por Carbono, mientras que los centros logísticos cerca de Izmir despliegan marquesinas para aparcamientos acopladas con baterías de 2 MWh para respaldo. A medida que las normas de almacenamiento maduran, los propietarios comerciales e industriales podrían comerciar servicios de flexibilidad, convirtiendo los sistemas privados en recursos de microequilibrio para la red principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El corredor sur de Turquía representa el 51,28% de la capacidad instalada del país, equivalente a 12,05 GW, es decir, algo más de la mitad del tamaño del mercado de energía solar turco en 2025. Konya por sí sola alberga 1,35 GW en Karapinar y asegura otros 900 MW en tramitación avanzada de permisos, mientras que Antalya y Mersin superan cada una 1 GW de instalaciones acumuladas. Estas provincias promedian más de 1.600 kWh/m² de irradiación anual, lo que permite factores de capacidad cercanos al 23% y mantiene los costos nivelados entre los más bajos del país. El riesgo de recorte es mayor aquí, aunque los planes de refuerzo de la red que añaden 1,8 GW de capacidad de transferencia sur-norte para 2027 protegen las futuras construcciones.

El oeste de Turquía, incluidos Estambul, Ankara e Izmir, alberga 6,95 GW, es decir, el 29,57% del total de instalaciones, una participación que se espera que aumente a 13,9 GW en 2031 a medida que los tejados se expandan por las zonas densamente industrializadas. Esta región registra la CAGR más rápida del 12,2% entre todos los clústeres, ayudada por los Acuerdos de Compra de Energía corporativos vinculados al euro que cubren las tarifas del Mecanismo de Ajuste en Frontera por Carbono. Los hogares con medición neta y las pequeñas fábricas pueden contribuir hasta el 15% de la carga local del mediodía en días soleados, lo que lleva a las empresas de distribución a realizar pruebas piloto de configuraciones de inversores inteligentes que superan los eventos de potencia inversa. Los elevados precios del suelo urbano impulsan el uso creativo de marquesinas para aparcamientos y módulos integrados en edificios, ampliando el acceso para los clientes con limitaciones de espacio.

Anatolia oriental y suroriental contribuyen con solo 4,5 GW, es decir, el 19,15% de la participación del mercado de energía solar de Turquía, pero albergan el mayor banco de terrenos no comprometidos del país. La baja densidad de población facilita la agregación de emplazamientos para parques que superan los 50 MW, y los proyectos piloto agrivoltaicos cerca de Diyarbakır demuestran que los rendimientos de maíz se mantienen intactos bajo seguidores solares elevados. La transmisión sigue siendo el obstáculo; solo líneas de 220 kV sirven a gran parte de la meseta, limitando el potencial inmediato del gobierno. El plan de red 2030 del gobierno asigna TRY 34.000 millones para mejoras de doble circuito, posicionando a la región como una frontera de crecimiento a mediano plazo una vez que estos enlaces entren en funcionamiento.

Panorama Competitivo

El segmento de escala de servicios públicos de Turquía está moderadamente concentrado, con los cinco principales desarrolladores representando el 61% de las incorporaciones en 2024, lo que resulta en un perfil de rivalidad de nivel medio para el sector. Kalyon PV lidera con capacidad integrada verticalmente de obleas a módulos y 2,2 GW en operación o en construcción, seguido por los 1,1 GW de activos mixtos de energía solar y eólica de Zorlu Enerji. La empresa conjunta de USD 2.500 millones de Astronergy asegura 10 GW de producción anual de células, anclando el suministro nacional y reduciendo la exposición a divisas para los socios locales de ingeniería, adquisición y construcción. Estos actores de primer nivel están agrupando cada vez más el almacenamiento para ganar las subastas YEKA, que ahora exigen perfiles despachables.

Los proveedores internacionales de equipos amplían la oferta tecnológica. Huawei, SMA Solar Technology y Fronius suministran conjuntamente más del 60% de los inversores centrales y de cadena, compitiendo en firmware de soporte de red y contratos de servicio de 10 años. PVH y Nextracker firman acuerdos plurianuales de marcos de acero con fabricantes turcos, localizando el 70% del contenido de los seguidores para capturar las bonificaciones Yerli Üretim. Los participantes en almacenamiento, liderados por Sungrow y CATL, apuntan a las licitaciones híbridas de energía solar previstas para 2026, mientras que los integradores nacionales como İnform Elektronik están listos con paquetes de baterías en contenedores compatibles con el mercado de control de frecuencia de Turquía.

Por debajo de los 5 MW, reina la fragmentación: más de 600 instaladores con licencia compiten por contratos de tejados y aparcamientos en 81 provincias. La consolidación está ganando ritmo a medida que el aumento de los rendimientos de los bonos presiona el capital de trabajo, lo que lleva a las pequeñas empresas de ingeniería, adquisición y construcción a fusionarse o pivotar hacia nichos de operación y mantenimiento. El software de gemelo digital y la termografía basada en drones están emergiendo como herramientas de diferenciación para las empresas de servicios que atienden a los gestores de activos, que ahora supervisan garantías de rendimiento a 15 años. A medida que los bancos locales endurecen las condiciones de la deuda, los desarrolladores con historiales de ejecución probados e ingresos sólidos en divisas extranjeras obtienen una ventaja distinta en el costo del capital, reforzando un movimiento gradual hacia grupos más grandes e integrados.

Líderes de la Industria de Energía Solar en Turquía

Kalyon PV

Smart Solar

HT Solar Energy

CW Enerji

Ankara Solar A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Astronergy y cuatro fabricantes turcos anunciaron una inversión de USD 2.500 millones en células solares que creará múltiples gigavatios de capacidad anual y miles de empleos.

- Octubre de 2024: Turquía impuso derechos antidumping sobre determinados módulos importados, al tiempo que eximió a cuatro productores nacionales para lograr un equilibrio entre la seguridad del suministro y la estabilidad de precios.

- Septiembre de 2024: Kalyon Enerji aseguró EUR 249 millones en financiación respaldada por créditos a la exportación para una cartera solar de 390 MWp en siete emplazamientos.

- Septiembre de 2024: Limak puso en servicio capacidad adicional en el segundo complejo solar más grande de Turquía, añadiendo nueva energía renovable a la red.

Alcance del Informe del Mercado de Energía Solar en Turquía

La energía solar es el calor y la luz radiante del sol que puede aprovecharse con tecnologías como la energía solar, utilizada para generar electricidad, y la energía solar térmica, utilizada para aplicaciones como el calentamiento de agua. Se considera una fuente de energía limpia que puede utilizarse como sustituto de los combustibles fósiles. La tecnología de energía solar puede construirse de forma flexible a escala, almacenando la energía recolectada para su uso posterior.

El Mercado de Energía Solar en Turquía está segmentado por Tipo. Por tipo, el mercado está segmentado en Fotovoltaica Solar (FV) y Energía Solar Concentrada (ESC). Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (en MW).

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (ESC) |

| Conectada a la Red |

| Desconectada de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (ESC) | |

| Por Tipo de Red | Conectada a la Red |

| Desconectada de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Qué capacidad acumulada se tiene como objetivo para 2031?

Las hojas de ruta nacionales apuntan a 57,1 GW de energía solar instalada en 2031, frente a los 23,50 GW de 2025.

¿Qué región contribuye con la mayor participación en la actualidad?

El corredor sur centrado en Konya, Antalya y Mersin suministra el 51,28% de la capacidad actual.

¿Con qué rapidez se están expandiendo los tejados residenciales?

Los sistemas domésticos registran una CAGR del 19,7% hasta 2031 bajo los incentivos de medición neta.

¿Por qué es importante el "superpermiso" para los inversores?

Reduce la aprobación del proyecto de 48 a menos de 24 meses, disminuyendo el riesgo de desarrollo y los costos financieros.

¿Cómo afecta el Mecanismo de Ajuste en Frontera por Carbono de la UE a los fabricantes turcos?

A partir de 2026, los exportadores enfrentan gravámenes de carbono, por lo que muchos firman Acuerdos de Compra de Energía solar a largo plazo para reducir las emisiones incorporadas.

¿Qué incentivos locales respaldan la fabricación solar?

El esquema Yerli Üretim paga hasta TRY 1,3/kWh por módulos fabricados en Turquía y TRY 0,8/kWh por inversores nacionales.

Última actualización de la página el: