Tamaño y participación del mercado de energía solar en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

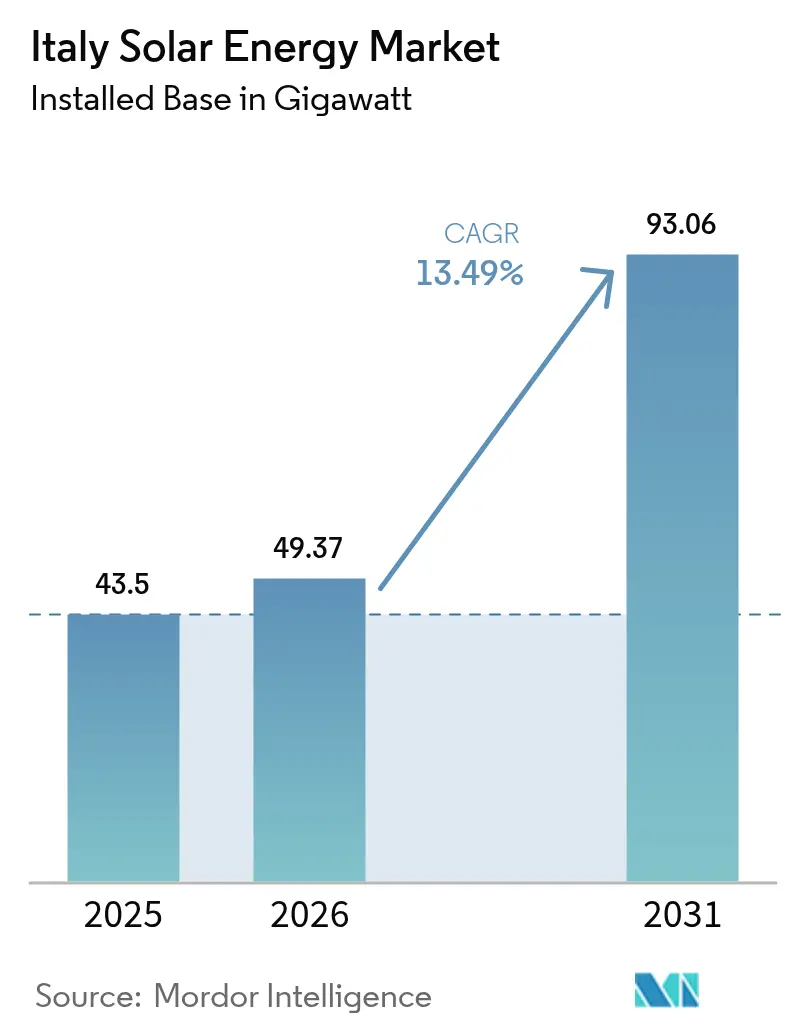

| Tamaño del mercado en el año base (2025) | 43.5 gigavatio |

| Volumen del Mercado (2026) | 49.37 gigavatio |

| Volumen del Mercado (2031) | 93.06 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.49% CAGR |

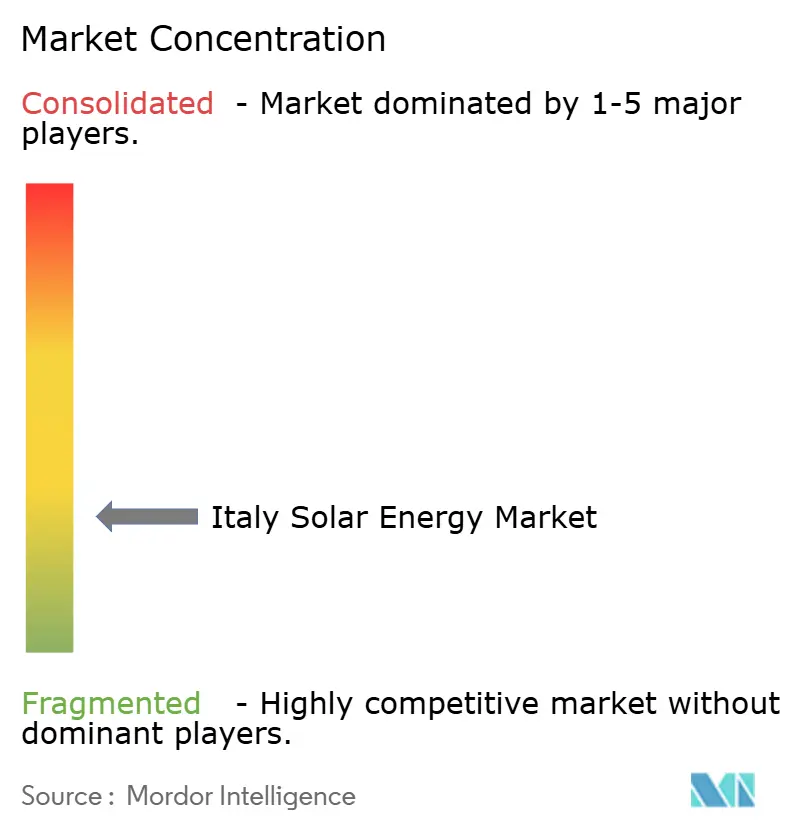

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Italia por Mordor Intelligence

El tamaño del mercado de energía solar en Italia, en términos de base instalada, fue valorado en 43,5 gigavatios en 2025 y se estima que crecerá desde 49,37 gigavatios en 2026 hasta alcanzar 93,06 gigavatios en 2031, a una CAGR del 13,49% durante el período de previsión (2026-2031).

La reducción del costo nivelado de la electricidad, el mandato REPowerEU de la Unión Europea y el objetivo PNIEC 2030 de Italia se combinan para ofrecer a los promotores visibilidad a largo plazo, mientras que las abundantes entradas de capital mantienen el impulso incluso cuando las subvenciones se reducen progresivamente. Los proyectos a escala de servicios públicos logran actualmente un LCOE medio inferior a EUR 0,040/kWh en las provincias soleadas del sur, superando a la generación a gas en todas las horas del día.(1)Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2023", irena.org Los acuerdos de compra de energía (PPA) corporativos por valor de EUR 2.800 millones se firmaron solo en 2024, lo que indica que los grandes fabricantes consideran los contratos solares a precio fijo como una cobertura frente a la volatilidad de las materias primas. A nivel residencial, el incentivo Superbonus está impulsando la demanda residencial, aunque su próxima reducción progresiva genera urgencia que podría provocar una aceleración de las instalaciones en 2025.

Conclusiones clave del informe

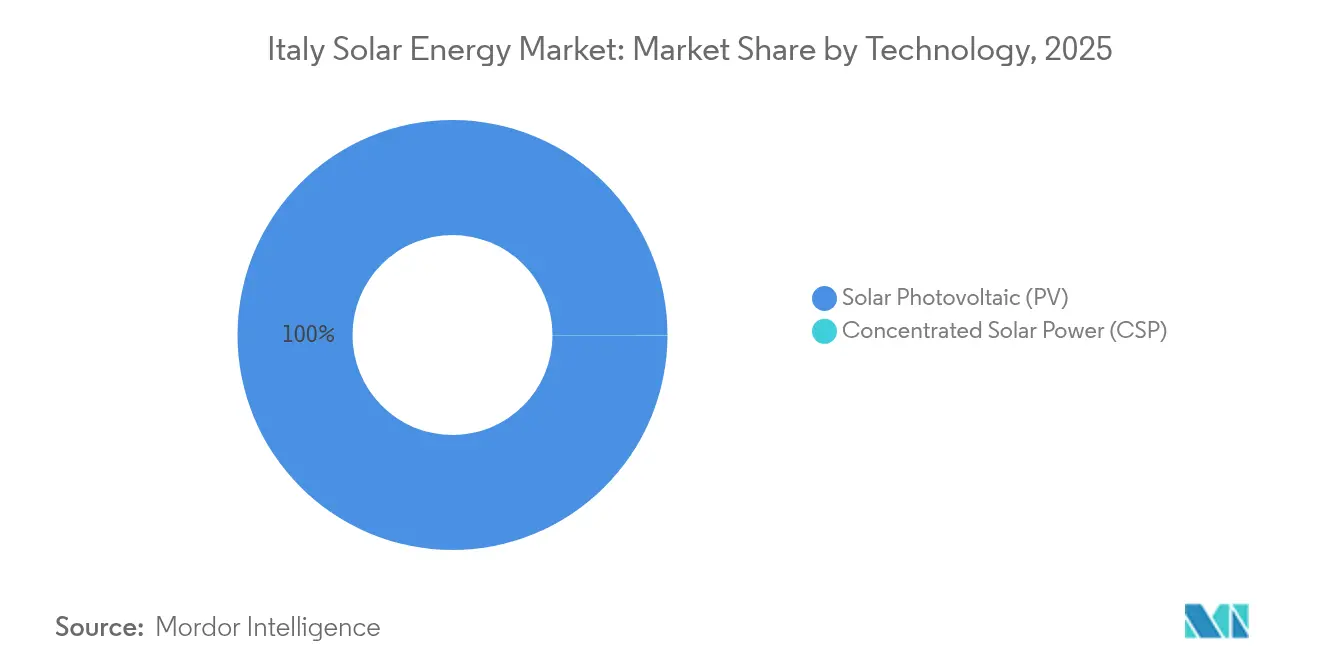

- Por tecnología, los sistemas fotovoltaicos representaron el 99,97% de la participación del mercado de energía solar de Italia en 2025; se prevé que la energía solar concentrada se expanda a una CAGR del 104,7% hasta 2031.

- Por tipo de red, las instalaciones conectadas a la red representaron el 97,55% del tamaño del mercado de energía solar italiano en 2025, mientras que se proyecta que el segmento desconectado de la red avance a una CAGR del 26,9% hasta 2031.

- Por usuario final, las plantas a escala de servicios públicos representaron el 53,65% del tamaño del mercado de energía solar de Italia en 2025 y se prevé que crezcan a una CAGR del 14,21% durante el período de previsión.

- Enel Green Power, EF Solare Italia y Sonnedix controlaron colectivamente aproximadamente el 34,60% de la participación del mercado de energía solar italiano en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del LCOE de la electricidad fotovoltaica | +3.2% | Nacional, mayor en el sur | Mediano plazo (2-4 años) |

| Objetivos REPowerEU de la UE y PNIEC 2030 | +2.8% | Nacional, acelerado en el Mezzogiorno | Largo plazo (≥ 4 años) |

| Auge de los PPA corporativos entre los industriales | +2.1% | Corredores industriales del norte | Corto plazo (≤ 2 años) |

| Créditos fiscales residenciales «Superbonus» | +1.9% | Centros urbanos en todo el territorio nacional | Corto plazo (≤ 2 años) |

| Agrovoltaica que mejora el valor del suelo | +1.4% | Puglia, Sicilia, Emilia-Romaña | Mediano plazo (2-4 años) |

| Paridad de costos del almacenamiento detrás del medidor | +1.1% | Regiones con tarifas elevadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del LCOE de la electricidad fotovoltaica

El LCOE solar medio de Italia cayó a EUR 0,045/kWh en 2024, marcando la primera instancia de paridad sin subsidios con la generación convencional.(2)Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2023", irena.org Las eficiencias de los módulos alcanzaron el 22,5% para los paneles cristalinos convencionales, y los soportes estandarizados redujeron aún más los gastos del balance del sistema. Los proyectos de servicios públicos del sur logran ahora un LCOE tan bajo como EUR 0,040/kWh, desplazando a las plantas de gas pico a una función residual. El fabricante de inversores doméstico Fimer introdujo modelos de cadena con eficiencia del 99,2% que reducen las pérdidas de conversión, consolidando reducciones de costos que probablemente se profundizarán hasta 2027.

Objetivos REPowerEU de la UE y PNIEC 2030

Bruselas elevó la obligación solar de Italia para 2030 a 85 GW, casi duplicando la cifra anterior del PNIEC e incorporando revisiones trimestrales de cumplimiento que mantienen la atención política.(3)Comisión Europea, "REPowerEU: Acción conjunta europea para una energía más asequible, segura y sostenible", ec.europa.eu Roma destinó EUR 6.900 millones en fondos del PNRR, con el 60% dedicado al desarrollo solar en el sur. Los «corredores verdes» regionales han reducido los ciclos de permisos para sitios superiores a 50 MW de 24 meses a aproximadamente 8 meses, mientras que los nuevos edificios comerciales de más de 1.000 m² están obligados a instalar sistemas en cubierta, creando una cartera de demanda asegurada.

Auge de los PPA corporativos entre los industriales italianos

Los compradores industriales cerraron 2,3 GW de nuevos PPA solares durante 2024, un salto del 340% interanual. El fabricante de acero Arvedi firmó un contrato a precio fijo de 15 años por 180 MW, y el productor de materiales magnéticos Bekaert contrató 95 MW para reducir las oscilaciones en los costos de insumos. Los bancos tratan ahora los PPA como instrumentos cuasi de cobertura, ofreciendo deuda a diferenciales inferiores a los de la financiación de proyectos tradicional, ya que el crédito corporativo respalda los flujos de caja.

Crédito fiscal residencial «Superbonus» y regímenes de créditos fiscales

El Superbonus del 110% impulsó 4,2 GW de capacidad en cubiertas residenciales hasta 2024, democratizando el acceso en todos los niveles de renta. El incentivo comienza a reducirse al 90% en 2025, lo que ha provocado una avalancha que ha llenado las listas de espera de los instaladores hasta 12 meses en Lombardía. Si bien la complejidad añade entre EUR 2.000 y EUR 4.000 al costo medio del sistema, las comunidades energéticas disfrutan de un crédito adicional del 20%, acelerando el despliegue a escala de barrio.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Saturación de la red y permisos prolongados | -2.3% | Regiones del norte, extendiéndose al centro | Corto plazo (≤ 2 años) |

| Reducción progresiva de los incentivos Superbonus | -1.8% | Residencial en todo el territorio nacional | Corto plazo (≤ 2 años) |

| Restricciones a la instalación de paneles en suelo agrícola | -1.2% | Paisajes rurales protegidos | Mediano plazo (2-4 años) |

| Oposición local y normativa paisajística | -0.9% | Zonas patrimoniales y costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de la red y permisos prolongados

Las redes del norte tienen 23 GW de proyectos en cola, lo que retrasa las conexiones hasta dos años y eleva las tarifas de interconexión a EUR 80.000/MW en los puntos calientes. El plan de expansión de Terna por EUR 18.000 millones sigue en fase de desarrollo. Los promotores deben superar 14 aprobaciones; solo las evaluaciones de impacto ambiental pueden tardar hasta 12 meses. Las normas de tramitación acelerada para instalaciones de menos de 10 MW alivian la presión, pero tienen escaso efecto sobre las grandes plantas que dominan la nueva capacidad.

Reducción progresiva de los incentivos Superbonus

Reducir el Superbonus al 90% en 2025 alarga los períodos de amortización y crea incertidumbre en las carteras de instaladores, con muchos proyectando caídas de ingresos del 40-60% tras 2025. La escasez de materiales ya añade entre un 15% y un 20% a los costos de los componentes durante los picos de demanda actuales, y los bancos están endureciendo las condiciones de crédito ante un futuro incierto para el ahorro. Los programas regionales intentan cubrir las brechas, pero a menudo añaden capas administrativas que pueden confundir a los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La dominancia de la fotovoltaica oculta el renacimiento de la energía solar concentrada

Las instalaciones fotovoltaicas representaron el 99,97% del total de adiciones en 2025, impulsadas por cadenas de suministro maduras y la facilidad de instalación en cubiertas. La energía solar concentrada, aunque apenas alcanza 0,02 GW hoy en día, se está acelerando a una CAGR del 104,7% y podría suministrar picos vespertinos con almacenamiento de sales fundidas de seis horas. La elevada irradiación normal directa de Sicilia, superior a 2.000 kWh/m²/año, permite a la energía solar concentrada despachar a tarifas fijas que rivalizan con las de las unidades de gas, y la taxonomía de la UE favorece sus características de estabilización de la red. El plan híbrido de energía solar concentrada-fotovoltaica de Enel Green Power combina los rendimientos fotovoltaicos iniciales con la producción térmica almacenada tras el anochecer, una plantilla que podría transformar las energías renovables de carga base.

El tamaño del mercado de energía solar de Italia para la energía solar concentrada sigue siendo modesto, pero las condiciones de deuda favorables bajo bonos verdes reducen el costo de capital. Los productores de energía independientes aseguran contratos de tarifa regulada a 25 años que cubren tanto la electricidad como los pagos de disponibilidad «similares a la capacidad», mejorando los retornos ajustados al riesgo. Una política que exige que los proyectos de ≥50 MW demuestren servicios de apoyo a la red recompensa implícitamente el almacenamiento térmico, orientando a los promotores hacia el perfil despachable de la energía solar concentrada. El crecimiento a mediano plazo depende así menos del riesgo tecnológico que de la rapidez con que los proveedores de componentes puedan escalar receptores y sales especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de red: La aceleración desconectada de la red desafía la hegemonía conectada a la red

Los sistemas conectados a la red disfrutan del 97,55% de la participación de mercado gracias a la simplicidad de la medición neta y un proceso simplificado para conexiones de menos de 20 kW. Sin embargo, el segmento desconectado de la red avanza a una CAGR del 26,9%, impulsado por programas de microrred en islas donde los costos del diésel superan los EUR 0,35/kWh. Las islas menores de Sicilia planean reemplazar completamente los generadores envejecidos para 2028, y las fábricas del continente afectadas por los shocks energéticos de 2022 están instalando microrredes solar-almacenamiento que reducen el riesgo de interrupciones.

El tamaño del mercado de energía solar de Italia para el segmento desconectado de la red sigue siendo pequeño, pero la innovación en baterías hace factible que minas, centros de datos y procesadores de alimentos se desconecten de la red. Los proyectos evitan las largas colas de interconexión, reduciendo el tiempo de desarrollo a menos de un año. Las baterías de flujo de vanadio son adecuadas para perfiles de 10 horas comunes en complejos turísticos aislados, mientras que las unidades de litio-hierro-fosfato dominan las aplicaciones industriales de ciclos más cortos. Los reguladores permiten ahora a las plantas desconectadas de la red exportar excedentes a las redes de distribución locales hasta 5 GWh por año, un modelo híbrido que difumina aún más los límites de la red.

Por usuario final: El impulso a escala de servicios públicos redefine la dinámica del mercado

Las plantas a escala de servicios públicos capturaron el 53,65% de la participación de mercado en 2025, avanzando a una CAGR del 14,21% respaldada por capital barato y el apetito por los PPA corporativos. Los esquemas de banco de tierras en Puglia y Basilicata preotorgan permisos para terrenos contaminados, eliminando una barrera clave y permitiendo que los proyectos alcancen la notificación de inicio en menos de nueve meses. El nuevo código de red de Terna compensa a los grandes sitios por proporcionar soporte de potencia reactiva, añadiendo un flujo de ingresos pequeño pero fiable.

El tamaño del mercado de energía solar italiano vinculado a cubiertas comerciales e industriales continúa expandiéndose, aunque a un ritmo más lento que las plantas de servicios públicos, ya que muchas pymes aún alquilan sus instalaciones. La adopción residencial depende de la evolución de los incentivos, aunque las bonificaciones de las comunidades energéticas mantienen un nivel de interés de referencia. Los inversores a escala de servicios públicos integran ahora habitualmente la agrovoltaica o el pastoreo de ovejas para mitigar los conflictos de uso del suelo, y los conjuntos combinados de fotovoltaica más almacenamiento logran un factor de capacidad medio del 30% cuando se incluye la optimización del despacho.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

El sur de Italia mantiene la economía solar más sólida, con factores de capacidad del 22-25% frente al 15-17% en el norte. Puglia lidera con 3,8 GW de capacidad instalada, impulsada por carriles rápidos agrovoltaicos dedicados en la tramitación regional de permisos. Sicilia y Cerdeña añaden un caso de uso de laboratorio, pilotando solar flotante e híbridos de energía solar concentrada que informan los despliegues en el continente. Las provincias del centro, como Abruzzo, equilibran una sólida irradiación y la proximidad a los centros de carga de Roma, convirtiéndolas en las favoritas de los promotores respaldados por PPA.

Las regiones del norte sufren congestión de red, pero albergan a los mayores consumidores industriales de Italia; Lombardía por sí sola registró 7 TWh de PPA solares firmados en 2024. Los promotores dispuestos a financiar conexiones de actualización a 150 kV desbloquean lucrativas zonas de despacho. Terna presupuesta EUR 3.200 millones hasta 2028 para el refuerzo de la transmisión Norte-Sur con el fin de trasladar el excedente de energía solar del mediodía del sur al norte. Los nuevos corredores de corriente continua de alta tensión (HVDC) mitigan el riesgo de curtailment, reduciendo la volatilidad del precio de mercado, especialmente en Emilia-Romaña.

El comercio interno de garantías de origen (GO) está emergiendo: los generadores del sur monetizan los certificados excedentes a las corporaciones del norte que carecen de potencial local en cubiertas. Las regiones de Molise y Basilicata, anteriormente pasadas por alto, aprovechan el terreno llano y los ayuntamientos favorables, ofreciendo más de 1.000 hectáreas de suelo preclasificado para sitios superiores a 50 MW. Las normativas patrimoniales costeras orientan los distritos turísticos hacia los formatos de cubierta; por ello, Liguria prioriza las tejas de fotovoltaica integrada en edificios (BIPV), evitando la intrusión visual. El dispar ritmo regulatorio entre provincias incentiva a los promotores a diversificar geográficamente sus carteras de proyectos, distribuyendo el riesgo de aprobación.

Panorama competitivo

Los cinco principales operadores poseen en conjunto aproximadamente el 40% de la participación combinada, lo que indica una concentración moderada que aún deja espacio para participantes de nicho. Enel Green Power aprovecha su experiencia como afiliada a la red para asegurar la interconexión prioritaria y ha destinado EUR 1.200 millones para 2,1 GW de nuevos sitios en el sur para 2027.(5)Enel, "Informe anual 2024", enel.com EF Solare Italia se centra en la excelencia operativa, reportando una disponibilidad de la flota del 99,5% mediante mantenimiento predictivo. Sonnedix, dado que las principales empresas poseen ahora divisiones de ingeniería, adquisición y construcción (EPC), fabricantes de seguidores y suites de software de operación y mantenimiento, expandió su cartera mediante la adquisición de 450 MW de activos en desarrollo, subrayando que la escala puede comprarse tanto como construirse.

La integración vertical es la estrategia dominante: las principales empresas poseen ahora divisiones EPC, fabricantes de seguidores y suites de software de operación y mantenimiento, capturando más valor y reduciendo los riesgos en los cronogramas. Los inversores de alta eficiencia de Fimer ganan participación gracias al cumplimiento de los últimos mandatos de apoyo a la red, mientras que la planificada planta de paneles de 2 GW de Canadian Solar pretende acortar las cadenas de suministro europeas y cubrir el riesgo arancelario. Los nuevos participantes digitales, como Otovo, ofrecen paquetes integrales a los propietarios de viviendas a través de portales en línea, reduciendo así los costos no técnicos y aumentando las tasas de cierre.

Las áreas especializadas —agrovoltaica, matrices flotantes y fotovoltaica integrada en edificios (BIPV)— ofrecen espacios sin explotar donde los innovadores más pequeños con experiencia agronómica o marítima pueden competir. Los inversores institucionales inyectan capital de pensiones en carteras de tamaño medio (10-50 MW) en busca de retornos estables vinculados a la inflación, generando un mercado secundario de activos sin riesgos. Mientras tanto, los agregadores de baterías atraen a los propietarios de viviendas con reembolsos iniciales a cambio de derechos de ciclos plurianuales, forjando nuevas alianzas entre las empresas de servicios públicos y los instaladores minoristas.

Líderes de la industria de energía solar en Italia

Enel Green Power S.p.A.

EF Solare Italia S.p.A.

Sonnedix Power Holdings Ltd

Renantis S.p.A.

A2A S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2025: Enel Green Power anunció un plan de EUR 1.200 millones para instalar 2,1 GW de energía solar a escala de servicios públicos, en gran parte agrovoltaica, para 2027.

- Septiembre de 2025: Sonnedix adquirió una cartera de desarrollo de 450 MW a Gruppo STG por EUR 180 millones, ampliando así su presencia en la región del Mezzogiorno.

- Agosto de 2025: A2A conectó 15.000 baterías domésticas en una planta de energía virtual de 75 MW que participará en el mercado de servicios auxiliares de Terna.

- Julio de 2025: Roma promulgó permisos de tramitación acelerada para energía solar en terrenos contaminados, reduciendo el tiempo de aprobación a ocho meses.

- Junio de 2025: Canadian Solar reveló planes para una fábrica de módulos de 2 GW en el sur de Italia, con una inversión de EUR 800 millones y la creación de 1.200 puestos de trabajo.

- Mayo de 2025: Edison firmó un PPA de 380 MW a 15 años con Stellantis por valor de EUR 2.100 millones.

Alcance del informe del mercado de energía solar en Italia

La energía solar es la luz y el calor radiante procedentes del sol que se aprovechan mediante una serie de tecnologías, como la fotovoltaica solar o la energía solar concentrada (CSP), para generar electricidad, energía térmica solar y arquitectura solar.

El mercado de energía solar italiano está segmentado por tipo, usuario final y despliegue. Por tipo, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y desconectado de la red. Por usuario final, el mercado está segmentado en residencial, industrial y comercial, y a escala de servicios públicos.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada.

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Desconectado de la red |

| A escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Desconectado de la red | |

| Por usuario final | A escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada proyectada para la energía solar en Italia para 2031?

Se espera que el país alcance 93,06 GW de capacidad solar acumulada para 2031.

¿Qué tan rápido está creciendo la energía solar a escala de servicios públicos en comparación con otros segmentos en Italia?

Los proyectos a escala de servicios públicos avanzan a una CAGR del 14,21%, superando a las instalaciones residenciales y comerciales e industriales.

¿El Superbonus seguirá apoyando la energía solar en cubiertas después de 2026?

Sí, pero la tasa de reembolso cae del 110% al 90% en 2025 y al 70% en 2026, por lo que los períodos de amortización se alargan.

¿Por qué son importantes los PPA corporativos para las nuevas plantas solares italianas?

Los PPA industriales aseguran ingresos a largo plazo, lo que permite a los proyectos obtener deuda en condiciones atractivas y evitar el riesgo del precio mayorista.

¿Cómo beneficia la agrovoltaica a los agricultores italianos?

Los sistemas de uso dual pueden triplicar los ingresos por hectárea combinando la producción agrícola con la venta de electricidad y reduciendo el estrés hídrico.

Última actualización de la página el: