Tamaño y Participación del Mercado de Impresión Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Térmica por Mordor Intelligence

El mercado de impresión térmica está valorado en USD 45,49 mil millones en 2026 y se proyecta que alcance USD 56,20 mil millones en 2031, avanzando a una CAGR del 4,32%, lo que subraya un crecimiento sostenido en el tamaño del mercado y la demanda de soluciones móviles y sin revestimiento. El crecimiento refleja el aumento de los volúmenes de paquetes, los cambios regulatorios hacia los recibos electrónicos y las ventajas sostenidas en el costo total de propiedad frente a las alternativas de inyección de tinta y láser. Las impresoras móviles inalámbricas continúan penetrando en los flujos de trabajo de servicio de campo y última milla, mientras que los medios sin fenol y sin revestimiento están reduciendo los costos de cambio e invitando a nuevos participantes. Las inversiones en algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado, junto con la expansión de la logística de cadena de frío para productos biológicos, están abriendo flujos de ingresos premium. El impulso geográfico se está reorientando hacia Asia Pacífico, donde la infraestructura de cumplimiento y los despliegues de puntos de venta móviles están escalando más rápidamente que los ciclos de reemplazo en América del Norte y Europa.

Conclusiones Clave del Informe

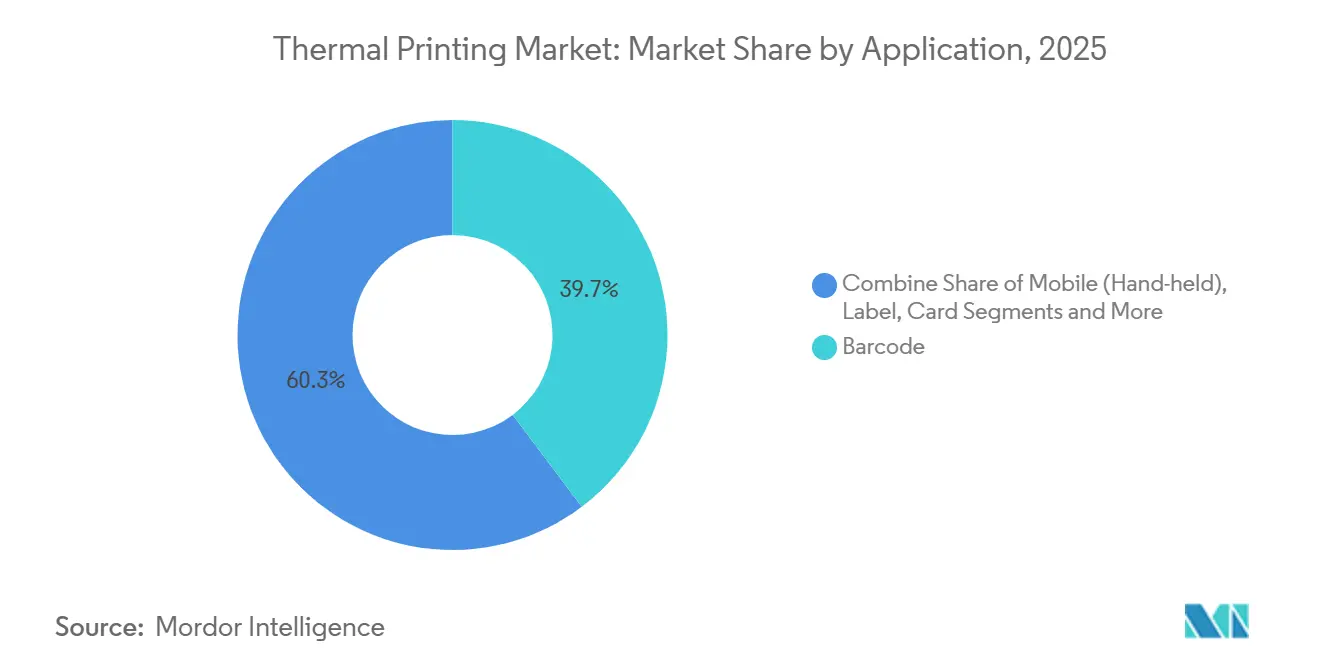

- Por aplicación, la impresión de códigos de barras lideró con una participación de ingresos del 39,73% en 2025 en el mercado de impresión térmica, mientras que las impresoras de mano móviles están destinadas a registrar el crecimiento más rápido con una CAGR del 5,06% hasta 2031.

- Por tecnología de impresión, la térmica directa mantuvo el 51,74% de la participación del mercado de impresión térmica en 2025, mientras que se prevé que la transferencia térmica se expanda a una CAGR del 5,65% en el mismo horizonte.

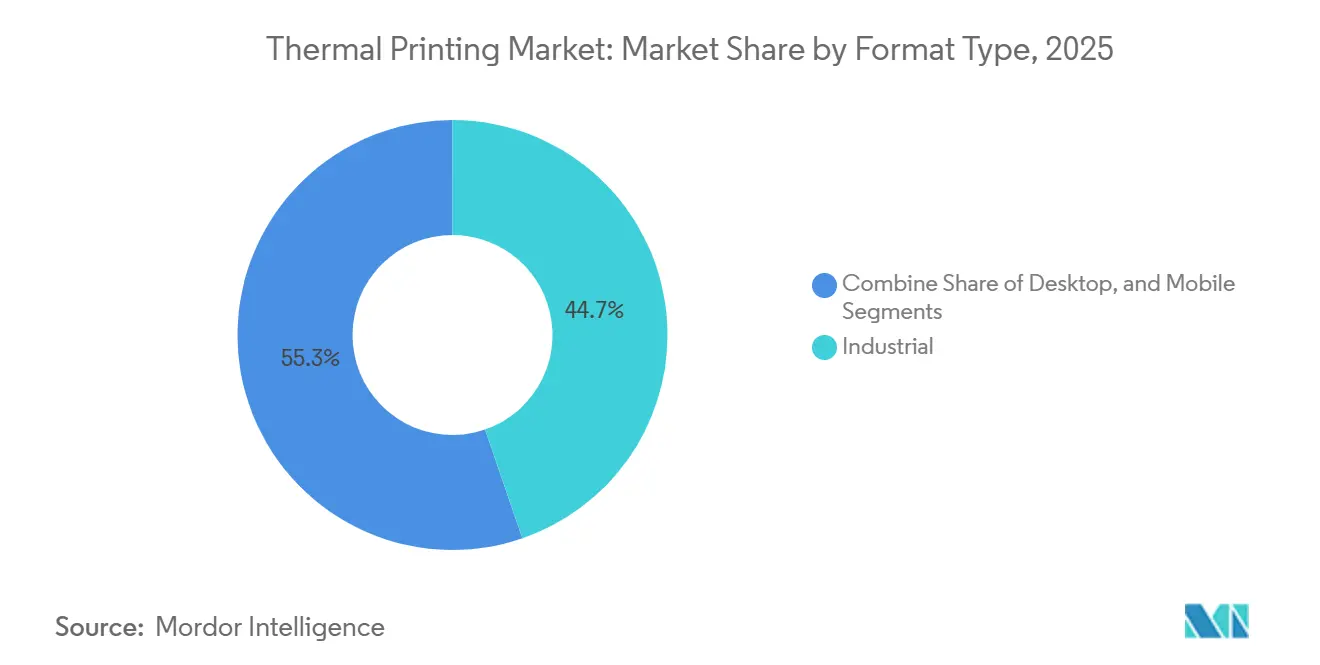

- Por formato, las impresoras industriales representaron el 44,73% del tamaño del mercado de impresión térmica en 2025, aunque las impresoras móviles están preparadas para crecer a una CAGR del 5,45% hasta 2031.

- Por uso final, el comercio minorista y el comercio electrónico dominaron con el 52,83% en 2025 en el mercado de impresión térmica, mientras que se proyecta que la atención médica aumente a una CAGR del 5,87% hasta 2031.

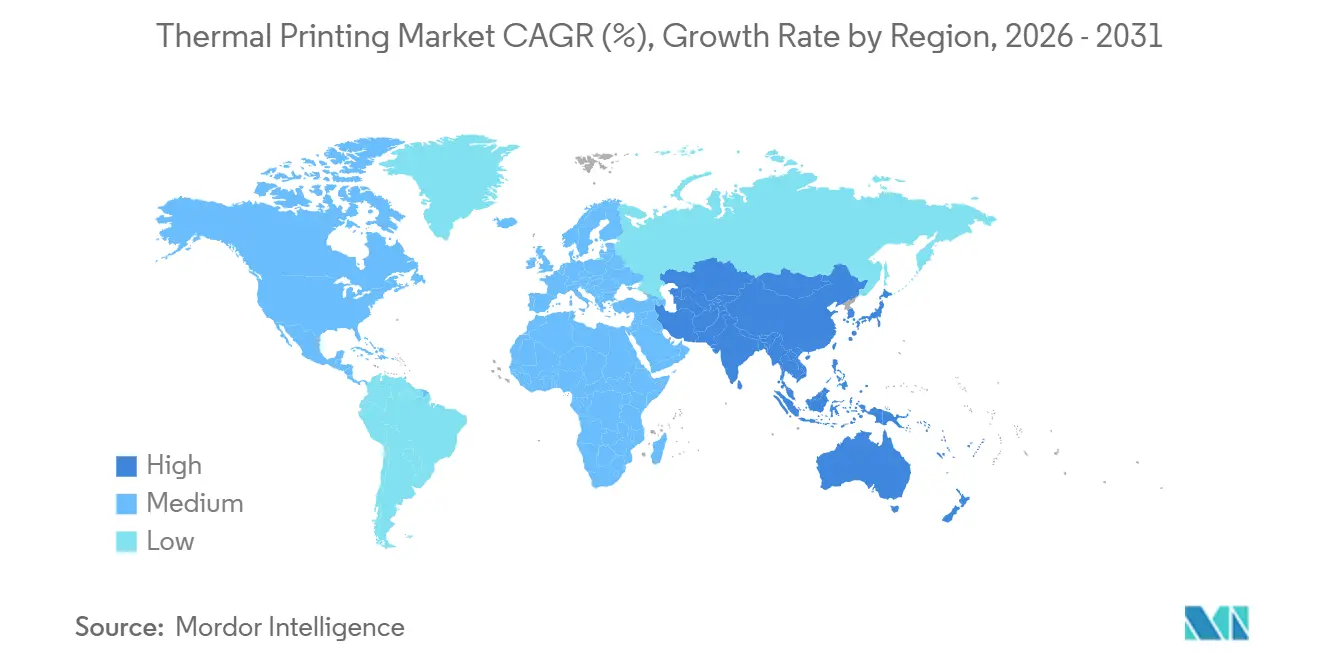

- Por región, América del Norte contribuyó con el 38,73% de los ingresos en 2025 en el mercado de impresión térmica, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 5,62%, lo que refleja sólidas inversiones en redes logísticas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Impresión Térmica*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge de la logística del comercio electrónico impulsa los volúmenes de códigos de barras y etiquetas de envío | +1.2% | Global, con concentración en los centros de comercio electrónico de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de impresoras inalámbricas/móviles en operaciones de campo y última milla | +0.9% | Global, particularmente en las redes de entrega de última milla de Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Menor costo total de propiedad frente a inyección de tinta/láser para trabajos de alto volumen de etiquetas y recibos | +0.7% | Global, más fuerte en los sectores de Comercio Minorista y Comercio Electrónico, Transporte y Logística | Largo plazo (≥ 4 años) |

| Aumento de los sensores IoT de cadena de frío que requieren etiquetas resistentes a las heladas bajo demanda | +0.6% | Corredores de cadena de frío farmacéutica de América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de los medios sin fenol y sin revestimiento para cumplir con los criterios ESG | +0.5% | Europa y América del Norte, impulsados por los mandatos de sostenibilidad corporativa | Mediano plazo (2-4 años) |

| Diagnósticos de IA integrados que reducen el tiempo de inactividad del cabezal de impresión en centros de cumplimiento 24/7 | +0.4% | Centros de cumplimiento a gran escala de América del Norte y Europa, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Logística del Comercio Electrónico Impulsa los Volúmenes de Códigos de Barras y Etiquetas de Envío

El crecimiento de paquetes vinculado al comercio digital transfronterizo está elevando directamente el consumo de etiquetas térmicas. Las empresas de mensajería urgente aplican formatos conformes con GS1 que deben imprimirse bajo demanda, lo que lleva a los pequeños comerciantes a adoptar unidades térmicas directas de escritorio que reducen los costos por etiqueta a menos de USD 0,01.[1]UPS, "Requisitos de Cumplimiento de Códigos de Barras GS1 para la Clasificación Automatizada," ups.com Las estrategias de cumplimiento omnicanal descentralizan la impresión en micro-almacenes, multiplicando los ingresos por consumibles para los fabricantes de equipos originales al hacer que cada nodo reponga regularmente los medios y los cabezales de impresión. Los fabricantes responden con impresoras habilitadas para Ethernet y Wi-Fi que pueden gestionarse de forma centralizada, garantizando el flujo de etiquetas en tiempo real en cada puerta de muelle. El efecto compuesto del aumento del número de paquetes y los nodos de impresión distribuidos posiciona las etiquetas de envío como un ancla de volumen duradera para el mercado de impresión térmica.

Rápida Adopción de Impresoras Inalámbricas/Móviles en Operaciones de Campo y Última Milla

Los protocolos Bluetooth de Baja Energía y Wi-Fi Direct han eliminado la necesidad de puntos de acceso fijos, haciendo que las impresoras móviles sean indispensables para los agentes de entrega, enfermeras y técnicos de servicio. El RJ2150 RuggedJet 2 de Brother imprime 1.100 etiquetas de dos pulgadas por carga y cumple con los estándares de durabilidad IP54 y MIL-STD-810G.[2]Brother Industries Ltd., "Especificaciones de la Impresora Móvil RJ2150 RuggedJet 2," brother-usa.com BIXOLON extiende la portabilidad a la atención médica con certificación de desinfección por limpieza, lo que permite la impresión de pulseras en la cabecera del paciente y reduce los errores de transcripción.[3]BIXOLON Co., "Impresora Móvil para Atención Médica XD5-40IId," bixolon.com Las aplicaciones de diseño de etiquetas en la nube permiten a los usuarios modificar plantillas en teléfonos inteligentes, reduciendo los cuellos de botella de TI y acortando los ciclos de implementación. A medida que las flotas crecen, los fabricantes de equipos originales aseguran nuevas fuentes de ingresos recurrentes en baterías, cargadores y medios duraderos optimizados para entornos móviles, profundizando la penetración general del mercado de impresión térmica.

Menor Costo Total de Propiedad Frente a Inyección de Tinta/Láser para Trabajos de Alto Volumen

Las impresoras térmicas directas eliminan el tóner, los fusores y los reveladores, reduciendo los costos totales de impresión a aproximadamente USD 0,005 por etiqueta de 4 x 6 pulgadas en comparación con USD 0,03 para una producción similar de inyección de tinta. Los modelos industriales de transferencia térmica añaden una cinta, pero siguen siendo más económicos a lo largo de cinco años debido a un menor consumo de energía y menos consumibles que sus equivalentes láser. El PM45 de Honeywell permite el cambio del cabezal de impresión en el sitio en menos de 10 minutos, evitando pérdidas por tiempo de inactividad que pueden superar los USD 5.000 por hora en centros de cumplimiento automatizados. La simplicidad de la tecnología requiere poca capacitación del operador, una ventaja crítica a medida que aumentan los costos de mano de obra en los almacenes. Estos factores económicos refuerzan el atractivo del mercado de impresión térmica para las organizaciones que procesan decenas de miles de etiquetas por turno.

Aumento de los Sensores IoT de Cadena de Frío que Requieren Etiquetas Resistentes a las Heladas bajo Demanda

Los medicamentos biológicos y las vacunas se transportan dentro de rangos de temperatura estrechos, y cada paquete ahora incorpora sensores IoT que transmiten telemetría. La etiqueta de registrador de temperatura de TOPPAN combina una batería integrada y un sensor, lo que requiere una serialización única en el nodo de distribución final. Sensos ofrece una etiqueta inteligente celular que transmite datos de GPS y temperatura cada 15 minutos, lo que requiere la codificación justo a tiempo de los parámetros de envío. Los regímenes de cumplimiento, como la norma europea de Buenas Prácticas de Distribución, exigen la trazabilidad de cada artículo, impulsando la adopción de unidades industriales de transferencia térmica que incorporan módulos RFID. Los requisitos de la cadena de frío, aunque representan una porción menor de la demanda actual, exigen precios premium y elevan el precio de venta promedio dentro del mercado general de impresión térmica.

Análisis del Impacto de las Restricciones del Mercado de Impresión Térmica*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de mantenimiento y reemplazo del cabezal de impresión | -0.8% | Global, particularmente agudo en el segmento de formato industrial con operaciones 24/7 | Corto plazo (≤ 2 años) |

| Las etiquetas RFID y los recibos electrónicos desplazan algunas aplicaciones térmicas | -0.6% | Comercio minorista de Europa y América del Norte, en expansión hacia los centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Las regulaciones sobre fenol/BPA inflan los costos de insumos de papel especial | -0.4% | Europa y América del Norte, impulsados por los requisitos de cumplimiento de REACH y la FDA | Largo plazo (≥ 4 años) |

| La volatilidad del precio de la pulpa interrumpe el suministro global de material para etiquetas | -0.3% | Global, con impacto agudo en las regiones dependientes de existencias de papel importado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento y Reemplazo del Cabezal de Impresión

Los cabezales de impresión industriales cuestan entre USD 400 y 1.200 y duran entre 30 y 60 kilómetros de medios. Los centros de cumplimiento que procesan 50.000 etiquetas diarias se enfrentan a reemplazos cada seis a doce meses, que a veces superan el precio de compra de la impresora. Las interfaces propietarias impiden la intercambiabilidad, manteniendo los precios altos y vinculando a los compradores a ecosistemas de un solo proveedor. El modelo de vida útil predictiva de Canon muestra una degradación acelerada en condiciones de alto ciclo de trabajo, lo que dificulta predecir con precisión el momento del fallo. Si bien los cambios preventivos reducen el tiempo de inactividad, inflan los presupuestos operativos, creando resistencia entre las empresas más pequeñas y moderando la expansión del mercado de impresión térmica.

Las Etiquetas RFID y los Recibos Electrónicos Desplazan Algunas Aplicaciones Térmicas

Los minoristas que implementan RFID a nivel de artículo logran mejoras en la precisión del inventario sin escanear códigos de barras, reduciendo la necesidad de etiquetas impresas en artículos individuales. Zara y H&M exigen el etiquetado RFID, lo que disminuye los volúmenes de códigos de barras en los puntos de venta de ropa. Simultáneamente, las regulaciones europeas exigen a los comerciantes emitir recibos digitales, y las encuestas muestran un apoyo abrumador de los consumidores, lo que reduce el uso de rollos de papel en los puntos de venta. Las etiquetas impresas siguen siendo necesarias para la logística y los productos regulados, pero las tendencias de desplazamiento reducen el crecimiento del volumen y requieren que los proveedores innoven en medios duraderos e inteligentes para salvaguardar la relevancia del mercado de impresión térmica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Impresión Térmica

Por Aplicación:

El Uso de Códigos de Barras Ancla los Flujos de Trabajo LogísticosLa impresión de códigos de barras representó el 39,73% de los ingresos de 2025, lo que demuestra cómo los identificadores estandarizados sustentan las operaciones de cumplimiento e inventario en el comercio y la fabricación. Las unidades de mano móviles añaden flexibilidad, expandiéndose a una CAGR del 5,06% a medida que los conductores y técnicos imprimen etiquetas en el punto de la tarea, reduciendo errores y agilizando los flujos de trabajo. Las aplicaciones de punto de venta y recibo siguen siendo considerables, pero los mandatos de recibos digitales en Francia y Alemania están moderando el crecimiento. La impresión de tarjetas, dominada por la transferencia térmica de difusión de tinte, respalda la emisión segura de identidades para gobiernos y empresas, mientras que la impresión de quioscos y billetes atiende las necesidades de transporte y entretenimiento. La impresión de etiquetas RFID combina la imagen térmica con la codificación de incrustaciones para satisfacer los requisitos de seguimiento omnicanal, y la diversidad de casos de uso ayuda a estabilizar la demanda general en el mercado de impresión térmica.

La simplicidad de la térmica directa es particularmente adecuada para las etiquetas de envío, donde las imágenes solo necesitan permanecer legibles durante el ciclo de vida del paquete. La transferencia térmica domina el etiquetado de activos y las etiquetas para exteriores que deben resistir la exposición química o ultravioleta. Las aplicaciones híbridas como RFID requieren tanto datos impresos como codificados, lo que refuerza la centralidad de la tecnología en la visibilidad de la cadena de suministro. A medida que convergen el enrutamiento de la cadena de frío, la adopción de etiquetas inteligentes y las certificaciones de sostenibilidad, las formulaciones de medios específicas para cada aplicación se están proliferando, limitando la comoditización y sosteniendo la dispersión de márgenes en el mercado de impresión térmica.

Por Tecnología de Impresión:

La Simplicidad Frente a la Durabilidad Determina la AdopciónLa térmica directa mantuvo una participación del 51,74% en 2025, favorecida para recibos y etiquetas de ciclo de vida corto que se benefician de la economía sin cinta. La transferencia térmica está creciendo más rápido, a una CAGR del 5,65%, ya que los fabricantes requieren etiquetas que permanezcan intactas durante años en entornos adversos, impulsando el crecimiento incremental en el mercado de impresión térmica en los sectores industriales. La transferencia térmica de difusión de tinte, aunque es un nicho, asegura aplicaciones de identificación fotográfica de alta resolución y tarjetas de pago, con la tecnología de retransferencia de 600 ppp de Evolis que mejora la calidad de imagen de borde a borde.

La elección de la tecnología a menudo depende de los costos del ciclo de vida. La térmica directa elimina el gasto en cintas y reduce el mantenimiento, pero sufre el desvanecimiento de la imagen bajo calor o luz después de varios meses, lo que limita su uso en exteriores o en archivos a largo plazo. La transferencia térmica utiliza cintas consumibles, pero produce impresiones que permanecen legibles hasta por una década, proporcionando garantía de cumplimiento en entornos químicos, electrónicos y automotrices. Los dispositivos de modo dual de Toshiba TEC permiten a los usuarios cambiar entre métodos, optimizando el gasto y la durabilidad en entornos de uso mixto. Los mandatos ambientales que fomentan los medios sin revestimiento y sin fenol influyen aún más en la selección de tecnología, fomentando la innovación continua en todo el mercado de impresión térmica.

Por Tipo de Formato:

El Rendimiento Industrial se Encuentra con la Flexibilidad MóvilLos modelos industriales generaron el 44,73% de los ingresos en 2025, apreciados por sus velocidades de impresión rápidas, la durabilidad del chasis metálico y los medios de alta capacidad que soportan operaciones de tres turnos. Las unidades móviles, sin embargo, están escalando más rápido, creciendo un 5,45% por año a medida que los conductores de comercio electrónico y los recolectores de almacén demandan herramientas ligeras con batería. Las impresoras de escritorio conectan los mostradores minoristas y las pequeñas celdas de cumplimiento con configuraciones USB de fácil instalación por menos de USD 500, asegurando que sigan siendo el líder en volumen en términos de unidades. La capacidad de cinta de 600 metros de SATO permite ejecuciones industriales nocturnas sin supervisión.

La presencia de flotas mixtas es típica, con organizaciones que seleccionan factores de forma según la criticidad de la tarea en lugar de estandarizar en una sola categoría. Las líneas RuggedJet de Brother demuestran cómo la resistencia a los golpes y las carcasas selladas les permiten soportar sitios de construcción o almacenamiento en frío, mientras que las unidades de escritorio sin revestimiento de Star Micronics reducen los residuos en los restaurantes de servicio rápido. Dicha especialización asegura nichos para los nuevos participantes y sostiene la diversidad competitiva dentro del mercado de impresión térmica.

Por Industria de Uso Final:

La Atención Médica y la Logística Impulsan la Demanda EspecializadaEl comercio minorista y el comercio electrónico se mantuvieron como el ancla con el 52,83% de los ingresos de 2025, gracias a los recibos, las etiquetas de estantería y la documentación de envío. Se prevé que la atención médica crezca a un 5,87% hasta 2031 a medida que los hospitales implementen pulseras de pacientes con código de barras y los laboratorios amplíen el seguimiento de muestras. Los operadores de transporte dependen de los albaranes térmicos y las etiquetas de palés, mientras que las líneas de fabricación integran impresoras dentro de los sistemas de cinta transportadora para etiquetar el trabajo en proceso. Los gobiernos emiten credenciales seguras en impresoras de tarjetas de sublimación de tinte, como el HDP6600 de HID FARGO, para los departamentos de vehículos de motor.

La demanda diversificada protege a los proveedores de las recesiones en cualquier sector vertical individual. Cuando los recibos de hostelería se reducen, las etiquetas logísticas a menudo aumentan. Sin embargo, los requisitos únicos de cumplimiento y medios de cada sector impiden la estandarización entre segmentos, preservando las líneas de productos especializados y sosteniendo los canales de crecimiento para la industria de impresión térmica incluso cuando los sectores individuales fluctúan.

Análisis Geográfico

Mercado de Impresión Térmica en América del Norte

América del Norte representó el 38,73% de los ingresos de 2025, respaldada por una infraestructura logística madura, los estándares GS1 obligatorios y contratos gubernamentales como el despliegue de impresoras móviles del Servicio Postal de los Estados Unidos para transportistas rurales. Los minoristas canadienses están adoptando soluciones sin revestimiento para cumplir con las regulaciones sobre plásticos, y la deslocalización cercana en México está impulsando la instalación de impresoras industriales en nuevos almacenes. La adopción de RFID y los recibos digitales moderan el consumo de rollos en los puntos de venta, manteniendo el crecimiento de América del Norte moderado pero constante, salvaguardando así los ingresos regionales del mercado de impresión térmica.

Mercado de Impresión Térmica en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una proyección de crecimiento a una CAGR del 5,62% hasta 2031, impulsado por el aumento de los volúmenes de paquetes en China, la digitalización de recibos impulsada por la fiscalidad en India y el auge del comercio electrónico transfronterizo en el Sudeste Asiático. China procesó 132 mil millones de paquetes en 2024, consolidando las etiquetas térmicas como un elemento esencial de la logística. Los sectores farmacéutico y automotriz de India son objetivos para la impresora industrial multilingüe WT4-AXB de SATO, lo que subraya la demanda de firmware adaptado regionalmente. El crecimiento regional se sustenta en las inversiones continuas en automatización de almacenes y la adopción de puntos de venta móviles en las áreas metropolitanas emergentes, impulsando el tamaño general del mercado de impresión térmica.

Mercado de Impresión Térmica en EMEA y América del Sur

Europa ocupa una posición intermedia equilibrada, con mandatos de sostenibilidad que impulsan la adopción de soluciones sin fenol y sin revestimiento, mientras que los requisitos de recibos digitales frenan algunos volúmenes minoristas. La ley de recibos electrónicos de Francia y la responsabilidad ampliada del productor de Alemania para los revestimientos de etiquetas ilustran presiones regulatorias divergentes. La documentación aduanera relacionada con el Brexit mantiene elevado el uso de etiquetas en el Reino Unido, y la expansión de la cadena de frío de biológicos en el sur de Europa sostiene la demanda de medios resistentes a las heladas. Mientras tanto, Oriente Medio y África están canalizando inversiones en logística de ciudades inteligentes hacia infraestructura térmica, y la demanda de América del Sur se concentra en los sectores minoristas de Brasil, lo que pone de relieve que los volúmenes futuros dependen en gran medida de la estabilidad macroeconómica y la expansión de la infraestructura.

Panorama Competitivo

Cuatro multinacionales, Zebra Technologies, SATO Holdings, Toshiba TEC y Honeywell, capturan colectivamente la mayor parte de los ingresos globales, apoyándose en consumibles propietarios y contratos de servicio a largo plazo para fidelizar a los clientes. La adquisición de Elo por parte de Zebra por USD 1.300 millones en enero de 2025 amplió su alcance hacia las pantallas interactivas para el comercio minorista que integran impresoras térmicas como periféricos, señalando una estrategia de ecosistema más amplia. Star Micronics y Brother desafían a los titulares a través de innovaciones sin fenol y sin revestimiento que reducen los costos de consumibles y facilitan el cumplimiento ambiental, erosionando el bloqueo heredado.

Los competidores asiáticos, en particular TSC, Bixolon y Xprinter, explotan las ventajas de costos de fabricación local para ganar licitaciones en mercados impulsados por el precio, especialmente entre las pequeñas empresas de logística que están creando nodos de cumplimiento en todo el país. Para defender los márgenes, los titulares enfatizan el costo total de propiedad, destacando la durabilidad del cabezal, el ahorro de energía y la superior infraestructura de servicio remoto. La sostenibilidad ha surgido como un diferenciador importante; por ejemplo, el renovado embalaje CL4NX Plus de SATO reduce las emisiones de CO₂ en un 39% a lo largo del ciclo de vida de la caja, una ventaja durante las licitaciones con componentes de puntuación ESG.

Los ecosistemas de software dictan cada vez más la elección del hardware. Las API en la nube que exponen el estado de la impresora, las colas de trabajos y los registros de seguridad permiten a los equipos de DevOps integrar el etiquetado en arquitecturas de estilo CI/CD. Los proveedores incluyen conectores de bajo código para SAP, Oracle y Microsoft Dynamics, facilitando la implementación. A medida que las plataformas de visibilidad de activos pivotan hacia la IA en el borde, las asociaciones entre los fabricantes de equipos originales de impresoras y las empresas de visión artificial llevan las cámaras de validación de etiquetas bajo un único panel de control. Mientras tanto, el litigio de propiedad intelectual en torno a los recubrimientos de cabezales de impresión y los calentadores de puntos de bajo consumo se intensifica a medida que las empresas compiten por extender los ciclos de trabajo. En general, el panorama competitivo equilibra la innovación, la presión de costos y la sostenibilidad, asegurando que el mercado de impresión térmica continúe evolucionando en lugar de estancarse.

Líderes de la Industria de Impresión Térmica

Zebra Technologies Corporation

Sato Holdings Corporation

Honeywell International Inc.

Brother International Corporation

BIXOLON Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Impresión Térmica Cubiertas en este Informe

- Zebra Technologies Corporation

- SATO Holdings Corporation

- Toshiba TEC Corporation

- Honeywell International Inc.

- Brother Industries Ltd.

- Star Micronics Co., Ltd.

- Seiko Instruments Inc.

- Citizen Systems Japan Co., Ltd.

- Fujitsu Frontech Ltd.

- Seiko Epson Corporation

- BIXOLON Co., Ltd.

- TSC Auto ID Technology Co., Ltd.

- Printronix Auto ID Inc.

- Avery Dennison Corporation

- Evolis SA

- Axiohm SAS

- CognitiveTPG LLC

- Dymo – Newell Brands Inc.

- Posiflex Technology Inc.

- Xiamen Rongta Technology Co., Ltd.

- Brady Corporation

- cab Produkttechnik GmbH and Co KG

- GoDEX International Co., Ltd.

- Dascom Holdings Ltd.

Leer el Análisis de las Empresas del Mercado de Impresión Térmica

Desarrollos Recientes de la Industria en el Mercado de Impresión Térmica

- Mayo de 2025: Star Micronics presentó la impresora de recibos sin revestimiento TSP143IV SK, reduciendo los residuos de consumibles en un 15%.

- Mayo de 2025: Brady Corporation lanzó la impresora térmica Bluetooth portátil M211 para tareas de etiquetado industrial en condiciones adversas.

- Marzo de 2025: Zebra Technologies cerró su adquisición de Photoneo, mejorando su cartera de automatización para la robótica de almacenes.

- Febrero de 2025: SATO completó su adquisición del Grupo de Sistemas de Códigos de Barras (BCS) de Checkpoint Systems, más que duplicando su base de ingresos por impresoras de códigos de barras en el extranjero y ampliando las operaciones de fabricación y ventas en América del Norte, Europa, Australia y Nueva Zelanda.

Mercado de Impresión Térmica Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de impresión térmica como los ingresos globales generados por la venta de nuevas impresoras térmicas directas, de transferencia térmica y de difusión de tinte, en formatos industriales, de escritorio y móviles, y los suministros OEM asociados (cintas y medios recubiertos) que impulsan el gasto recurrente en flujos de trabajo de comercio minorista, logística, atención médica, fabricación, banca y gobierno.

Exclusión del alcance: las etiquetas terminadas producidas por convertidores y las impresoras reacondicionadas de posventa están fuera de nuestro dimensionamiento.

Segmentos cubiertos en este informe

- Por Aplicación

- Código de Barras

- POS / Recibo

- Etiqueta

- Tarjeta

- RFID

- Quiosco y Billete

- Móvil (de Mano)

- Por Tecnología de Impresión

- Térmica Directa

- Transferencia Térmica

- Transferencia Térmica de Difusión de Tinte

- Por Tipo de Formato

- Industrial

- De Escritorio

- Móvil

- Por Industria de Uso Final

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Fabricación y Almacén

- Atención Médica y Farmacia

- Gobierno y Seguridad Pública

- Hostelería y Entretenimiento

- Banca y Servicios Financieros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Entrevistamos a gerentes de producto de fabricantes de equipos originales de impresoras, convertidores de etiquetas, jefes de TI de almacenes de operadores logísticos externos y directores de materiales hospitalarios en América del Norte, Europa, China, India y Brasil. Sus aportaciones sobre los ciclos de vida promedio de los motores de impresión, las tasas de consumo de medios y los canales de proyectos ayudaron a validar los supuestos del modelo y a refinar los multiplicadores de crecimiento regional.

Investigación Documental

Los analistas de Mordor primero mapean los fundamentos de la demanda utilizando conjuntos de datos abiertos como los códigos UN Comtrade 844332 y 482110 para el comercio de impresoras y papel térmico, las ventas trimestrales de comercio electrónico de la Oficina del Censo de los Estados Unidos, la facturación minorista de Eurostat y las estadísticas de peso de paquetes de la Asociación Internacional de Transporte Aéreo. Las regulaciones de la base de datos de Identificación Única de Dispositivos de la FDA y el Reglamento de Dispositivos Médicos de la UE, además de la actividad de patentes extraída a través de Questel, aclaran los ciclos de adopción impulsados por el cumplimiento. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los feeds de noticias de Dow Jones Factiva enriquecen las señales de volumen y precio de venta promedio. (Las fuentes mencionadas ilustran, sin agotar, el trabajo documental más amplio realizado.)

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con las cifras de la base instalada de 2024 y los totales de envíos reconstruidos a partir del comercio, que luego se combinan con los ciclos de reemplazo medianos y las elasticidades de consumo de medios para derivar el gasto de 2025. Las verificaciones cruzadas selectivas de abajo hacia arriba, las divisiones de ingresos de proveedores muestreados y el precio de venta promedio por canal multiplicado por las estimaciones de unidades anclan los totales dentro de un margen de ±4 por ciento de los rangos guiados por la dirección. Las variables clave incluyen los envíos de impresoras de códigos de barras, la penetración de impresoras móviles en los carriles de POS minoristas, el crecimiento de paquetes de comercio electrónico, el índice de precios del papel térmico y la utilización de pulseras hospitalarias. La regresión multivariante vincula estos impulsores con los ingresos históricos, mientras que el análisis de escenarios incorpora las variaciones en los costos de los medios sin BPA y los cambios en la capacidad logística regional para las proyecciones de 2026-2030. Las brechas de datos en las regiones emergentes se salvan mediante ratios calibrados con respecto a grupos de PIB por paquete comparables.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a indicadores independientes; las anomalías desencadenan nuevos contactos con las fuentes antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando las fluctuaciones de divisas, la escasez de componentes o las fusiones y adquisiciones importantes alteran las líneas de base.

Cómo se compara el tamaño del mercado de impresión térmica de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas difieren porque las empresas eligen combinaciones de tipos de impresoras distintas, agrupan o excluyen suministros, convierten divisas en fechas diferentes y aplican cadencias de actualización variadas.

Los principales factores de brecha suelen derivarse de contar unidades reacondicionadas, asumir una erosión uniforme del precio de venta promedio o proyectar hacia adelante las curvas de crecimiento prepandémicas sin verificar los picos de datos de paquetes. El modelo de Mordor, en contraste, limita el alcance al hardware de nueva construcción más los suministros OEM únicamente, actualiza los tipos de cambio trimestralmente y pondera las previsiones con retroalimentación primaria en tiempo real.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 43.610 millones (2025) | ||

| USD 53.500 millones (2025) | Consultora Global A | Incluye hardware reacondicionado y contratos de servicio, utiliza el tipo de cambio promedio del año calendario |

| USD 49.300 millones (2024) | Revista de la Industria B | Año base anterior proyectado hacia adelante sin ajustar por la inflación de 2025 y el ablandamiento de los costos de flete |

Como muestra la tabla, los valores divergen una vez que cambian la amplitud del alcance, el año base y los supuestos de costos. Dado que Mordor Intelligence vincula cada cifra a líneas comerciales rastreables, entrevistas en vivo con la industria y reajustes anuales de divisas, los responsables de la toma de decisiones obtienen una línea de base equilibrada y reproducible en la que pueden confiar para la elaboración de presupuestos y los movimientos estratégicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de impresión térmica para 2031?

Se espera que el mercado alcance USD 56,20 mil millones en 2031, expandiéndose a una CAGR del 4,32%.

¿Qué segmento está creciendo más rápido dentro de las aplicaciones de impresión térmica?

La impresión de mano móvil está aumentando a una CAGR del 5,06% hasta 2031 impulsada por la demanda de servicio de campo y entrega de última milla.

¿Por qué muchas empresas de logística eligen la impresión térmica frente a la inyección de tinta o la impresión láser?

Las impresoras térmicas ofrecen un menor costo total de propiedad, con costos por etiqueta cercanos a USD 0,005 y menos fallos mecánicos, lo que las hace ideales para entornos de envío de alto volumen.

¿Cómo están afectando las tendencias de sostenibilidad a la adopción de la impresión térmica?

Los medios sin fenol y sin revestimiento, junto con las regulaciones sobre plásticos de un solo uso y las restricciones químicas, están impulsando las actualizaciones hacia impresoras y consumibles respetuosos con el medio ambiente.

¿Qué región se prevé que contribuya más al crecimiento incremental del mercado?

Asia Pacífico lidera el crecimiento, con una CAGR del 5,62% impulsada por la expansión de la logística del comercio electrónico y los despliegues de puntos de venta móviles.

Última actualización de la página el: