Tamaño y Participación del Mercado de Impresión Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 594.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 704.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Comercial por Mordor Intelligence

El mercado de impresión comercial alcanzó los 594.240 millones de USD en 2026 y se proyecta que llegue a los 704.070 millones de USD en 2031, avanzando a una CAGR del 3,45% durante el período de previsión. Esta trayectoria refleja una transición de las tiradas largas de impresión offset hacia proyectos ágiles de tirada corta que generan mayores márgenes brutos. El crecimiento del comercio electrónico, los requisitos regulatorios de serialización y la proliferación de referencias (SKU) están comprimiendo los plazos de entrega, al tiempo que obligan a los proveedores de servicios de impresión a adoptar flujos de trabajo de datos variables. Como resultado, los sistemas de inyección de tinta digital, impresión directa sobre objetos e híbridos flexográficos están desplazando a los equipos heredados incluso en entornos de alto volumen. Los propietarios de marcas exigen simultáneamente sustratos ecológicos y electrónica integrada que mejore la trazabilidad, lo que amplía la brecha tecnológica entre innovadores y rezagados. La intensidad competitiva aumenta a medida que los convertidores multinacionales integran activos aguas arriba para asegurar materias primas, mientras que los especialistas digitales orquestan capacidad distribuida a través de plataformas en la nube, impulsando un nuevo equilibrio en el mercado de impresión comercial.

Conclusiones Clave del Informe

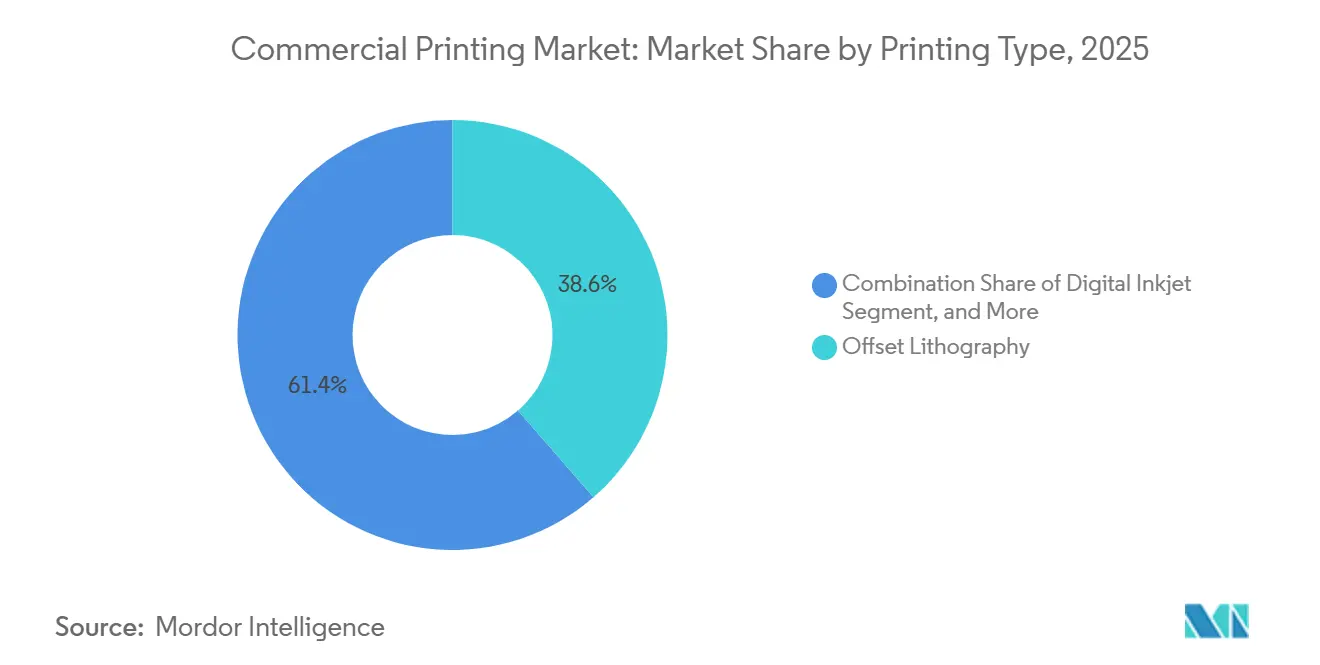

- Por tipo de impresión, la litografía offset lideró con el 38,62% de la participación del mercado de impresión comercial en 2025, mientras que se prevé que la inyección de tinta digital registre una CAGR del 4,11% hasta 2031.

- Por aplicación, el embalaje representó el 45,74% del mercado de impresión comercial en 2025 y se proyecta que se expanda a una CAGR del 4,54%.

- Por material de impresión, el papel y el cartón retuvieron el 61,74% de los ingresos de 2025 del mercado de impresión comercial, mientras que los sustratos plásticos y sintéticos están preparados para crecer a una CAGR del 4,88% hasta 2031.

- Por formato, la impresión de gran formato representó el 41,74% de las ventas globales de 2025 del mercado de impresión comercial, pero los flujos de trabajo de impresión directa sobre objetos avanzan a una CAGR del 4,42% durante el mismo período.

- Por geografía, Asia-Pacífico representó el 38,73% de la facturación del mercado de impresión comercial en 2025 y se espera que crezca a una CAGR del 4,55%, superando a otras regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo en las tiradas de impresión de embalaje bajo demanda | +1.2% | Global, concentrado en los centros de comercio electrónico de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de la impresión de datos variables para marketing personalizado | +0.8% | América del Norte y Europa, con expansión hacia la zona urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda sostenida de material impreso promocional de marcas minoristas y de bienes de consumo masivo | +0.5% | Global, más fuerte en los sectores minoristas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia sustratos ecológicos y tintas de base vegetal | +0.6% | Europa a la cabeza, seguida de América del Norte, con un impulso emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de electrónica impresa en embalajes y etiquetas | +0.7% | Global, adopción temprana en productos farmacéuticos y bienes de lujo | Mediano plazo (2-4 años) |

| Surgimiento de microfábricas de impresión como servicio | +0.4% | Centros urbanos en Asia-Pacífico y determinadas áreas metropolitanas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en las Tiradas de Impresión de Embalaje bajo Demanda

Las plataformas de comercio electrónico priorizan ahora tiradas de embalaje más cortas que se completan en días en lugar de semanas, una dinámica que favorece la inyección de tinta digital de alta velocidad frente al offset basado en planchas.[1]Amazon, "Programa de Embalaje sin Frustraciones," amazon.com Las directrices de embalaje sin frustraciones de Amazon y mandatos similares de mercados regionales redujeron el umbral económico a partir del cual las prensas digitales resultan más económicas por unidad, especialmente para lotes de menos de 5.000 unidades. Los convertidores que invirtieron en líneas PageWide de paso único reportaron ciclos de pedido a envío que se redujeron de diez días a cuarenta y ocho horas. La misma tendencia es evidente en las redes de distribución de Asia-Pacífico, donde Alibaba y Flipkart enrutan el material gráfico específico de cada referencia hacia centros de impresión localizados para reducir los costos de flete y la huella de carbono.[2]Mondi Group, "Informe Anual 2024," mondigroup.com A medida que los volúmenes se fragmentan, los análisis de producción confirman mayores márgenes brutos gracias a la minimización del desperdicio en el alistamiento y a los precios premium por caja que las marcas absorben a cambio de velocidad.

Adopción Creciente de la Impresión de Datos Variables para Marketing Personalizado

Los especialistas en correo directo y catálogos están reviviendo los presupuestos de impresión porque las campañas de datos variables generan un incremento medible en las tasas de respuesta frente a las piezas estáticas.[3]Servicio Postal de los Estados Unidos, "Informe del Mercado de Correo Directo 2025," usps.com El Servicio Postal de los Estados Unidos citó una estabilización de los volúmenes de correo directo en 2025, impulsada por empresas de servicios financieros y aseguradoras que trasladaron presupuestos de vuelta a la impresión para escapar de la saturación digital. Las imprentas que instalan prensas varioPRINT iX y prensas de bobina de inyección de tinta en color procesan miles de millones de impresiones individualizadas anualmente, demostrando una capacidad de producción que rivaliza con el offset convencional al tiempo que elimina los costos de planchas. Aunque el RGPD europeo exige consentimiento explícito para la comunicación personalizada, las marcas mitigan el riesgo aprovechando datos de fidelización propios y catálogos habilitados con códigos QR que fusionan experiencias físicas y de realidad aumentada, posicionando así la impresión como un punto de contacto rico en atribución dentro de los embudos omnicanal.

Demanda Sostenida de Material Impreso Promocional de Marcas Minoristas y de Bienes de Consumo Masivo

Los minoristas y fabricantes de bienes de consumo continúan asignando presupuesto a señalización táctil, exhibidores en tienda y etiquetas de borde de estante que impulsan las compras por impulso, a pesar de la migración de los presupuestos publicitarios más amplios hacia las pantallas digitales. Los gestores de marca observan que los materiales en el punto de compra aumentan el incremento de categoría cuando se combinan con cupones móviles, lo que genera una mayor demanda de campañas multisustrato que combinan exhibidores de cartón con señalización de espuma rígida. Las prensas de inyección de tinta UV de gran formato que aplican barniz localizado y tintas metálicas en un solo paso permiten actualizaciones rápidas de diseño vinculadas a promociones estacionales, preservando la relevancia estratégica de la impresión. La resiliencia de los gráficos promocionales es particularmente sólida en Europa, donde los formatos de supermercados físicos siguen siendo dominantes, lo que sustenta una utilización estable de la capacidad en las operaciones de gran formato.

Transición hacia Sustratos Ecológicos y Tintas de Base Vegetal

Las tasas de responsabilidad ampliada del productor en la Unión Europea y los objetivos corporativos de cero emisiones netas obligaron a los convertidores a introducir formulaciones de base soja, base agua y curables por UV con bajo contenido de compuestos orgánicos volátiles que cumplen con los estándares de color ISO 12647. Los propietarios de marcas prefieren sustratos certificados por el Consejo de Administración Forestal o que lleven etiquetas de compostabilidad conforme a la norma ASTM D6868. Si bien los insumos de origen biológico aún tienen precios superiores, los primeros adoptantes aseguran contratos a largo plazo con minoristas orientados a la sostenibilidad que buscan descarbonizar sus cadenas de suministro. Los fabricantes de equipos respondieron lanzando prensas flexográficas y digitales con perfiles de menor consumo energético y oxidadores catalíticos en línea que capturan las emisiones de solventes, creando un ecosistema en el que los materiales más ecológicos y la eficiencia de los procesos se refuerzan mutuamente a lo largo de un horizonte de varios años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento continuo del gasto publicitario hacia los canales de medios digitales | -0.9% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios volátiles del papel, la tinta y los insumos energéticos | -0.6% | Global, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre compuestos orgánicos volátiles y uso de productos químicos en tintas convencionales | -0.4% | Europa y América del Norte a la cabeza, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de componentes semiconductores para nuevas prensas digitales | -0.3% | Global, con recuperación en curso | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento Continuo del Gasto Publicitario hacia los Canales de Medios Digitales

El video programático, las plataformas sociales y el inventario de televisión conectada captaron el 72% del gasto publicitario de los Estados Unidos en 2025, acelerando la contracción de la demanda de impresión en publicaciones y periódicos. Los editores paralizaron las líneas de offset de bobina a medida que caían los ingresos, y varios títulos de revistas europeas cesaron sus ediciones impresas por completo. Aunque el correo directo demostró ser resiliente, la erosión más amplia de la publicidad impresa reduce la base total direccionable para las imprentas comerciales especializadas en trabajos de publicación. Para compensar las pérdidas de ingresos, muchas se han diversificado hacia el embalaje y los gráficos de gran formato, pero los costos fijos heredados siguen pesando sobre los márgenes, especialmente donde los precios de mercado siguen siendo una mercancía básica.

Precios Volátiles del Papel, la Tinta y los Insumos Energéticos

La escasez global de pulpa, los picos en los precios del gas natural y las interrupciones en el suministro de pigmentos elevaron los costos de materias primas en dos dígitos en 2024 y 2025. Los convertidores con contratos de costo más margen trasladaron algunos incrementos, pero los acuerdos de precio fijo dejaron expuestos a los operadores más pequeños. La presión fue más aguda en Europa, donde las tarifas energéticas invernales alcanzaron máximos históricos, lo que provocó paradas de corta duración y una migración acelerada del offset con secado por calor hacia líneas de inyección de tinta de bajo consumo energético. En Asia-Pacífico, la dependencia de la pulpa importada generó una inflación impulsada por el tipo de cambio que erosionó el capital de trabajo. La volatilidad incentiva la integración vertical, como lo demuestra la propiedad de WestRock de plantas de cartón para contenedores que ahora cubren el 70% de su demanda interna de corrugado, proporcionando una cobertura frente a los choques externos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresión: La Inyección de Tinta Digital Gana Participación a Pesar del Dominio del Offset

La litografía offset representó el 38,62% de la participación del mercado de impresión comercial en 2025, una posición arraigada en las economías de escala para volúmenes superiores a 10.000 impresiones. Sin embargo, se prevé que la inyección de tinta digital crezca a una CAGR del 4,11%, reduciendo la diferencia gracias a mayor velocidad, menor desperdicio en el alistamiento y una estrecha integración con los portales de impresión web. Las instalaciones de Canon varioPRINT, por ejemplo, logran una calidad comparable al offset en papeles estucados mientras entregan datos variables en cada hoja, lo que permite a las imprentas monetizar la personalización sin incurrir en costos de planchas. La impresión flexográfica mantiene una ventaja en el embalaje flexible debido a su compatibilidad con tintas de base agua, pero las prensas híbridas que combinan cabezales de inyección de tinta con unidades flexo están difuminando los límites. El huecograbado sigue siendo viable para trabajos de catálogo de altísimo volumen y laminados decorativos donde la vida útil del cilindro amortiza los costos a lo largo de millones de metros, aunque su participación probablemente se erosionará a medida que declinen las publicaciones por suscripción. El punto de inflexión competitivo parece más inminente en las aplicaciones de etiquetas y corrugado, donde las líneas de inyección de tinta de paso único ya imprimen 200 metros por minuto, una capacidad de producción que reformula los supuestos del costo total de propiedad e inclina las decisiones de compra a favor de lo digital.

En paralelo, los proveedores de servicios de impresión están reconvirtiendo instalaciones de offset heredadas con actualizaciones digitales para preservar las inversiones en bienes raíces ya realizadas, al tiempo que aprovechan suites de flujo de trabajo basadas en la nube que agrupan pedidos por sustrato y acabado. Este modelo operativo permite una dotación de personal reducida y un mayor tiempo de actividad porque la preparación de archivos, la imposición y la gestión del color se ejecutan en motores automatizados basados en reglas. Los financiadores consideran el costo predecible por página de la inyección de tinta y su ruta de actualización modular como un riesgo menor que las costosas sustituciones de offset, lo que refuerza el impulso de adopción en el mercado de impresión comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Embalaje Supera a la Editorial

El embalaje representó el 45,74% de los ingresos globales en 2025, y su CAGR del 4,54% lo posiciona como el principal motor del tamaño del mercado de impresión comercial hasta 2031. La aceleración del comercio electrónico, los mandatos anticontrafacción y los requisitos de exhibición lista para estante obligan a las marcas de bienes de consumo a asignar mayores presupuestos a formatos corrugados, de cartón plegable y flexibles. Mientras tanto, los segmentos editoriales enfrentan declives estructurales a medida que los lectores migran a las pantallas, lo que lleva a los anunciantes corporativos a redirigir el gasto. La impresión de libros ha sido una excepción notable porque la economía de la impresión bajo demanda permite la disponibilidad perpetua de títulos de larga cola sin riesgo de inventario, aunque los precios unitarios están bajo presión por la competencia del libro electrónico. La impresión transaccional corporativa, como estados de cuenta y cheques, se beneficia de las obligaciones regulatorias que aún favorecen los registros en papel, proporcionando un flujo de ingresos estable aunque maduro. El material publicitario, incluidos los exhibidores en el punto de venta, sigue siendo irregular, pero los gráficos de gran formato premium para el comercio minorista experiencial continúan generando altos márgenes.

La participación del mercado de impresión comercial para el embalaje flexible crece más rápidamente dentro de la categoría de embalaje más amplia, a medida que las bolsas de pie reemplazan a los envases rígidos en aperitivos, alimentos para mascotas y productos de cuidado personal. Estas estructuras de película facilitan el envío ligero y los gráficos de 360 grados, lo que a su vez exige prensas capaces de aplicar metálicos, barniz táctil y codificación variable. Los proyectos de impresión directa sobre botellas de bebidas ilustran el camino hacia la marca sin etiquetas, demostrando cómo la libertad de diseño se complementa con los mandatos de reducción de materiales.

Por Material de Impresión: Los Sustratos Plásticos y Sintéticos Ganan Terreno Impulsados por la Sostenibilidad

El papel y el cartón retuvieron el 61,74% de las ventas en 2025, aunque la previsión muestra que las alternativas plásticas y sintéticas avanzan a una CAGR del 4,88%, lo que refleja el ascenso del embalaje flexible. Las películas de polietileno y polipropileno laminadas con recubrimientos de barrera permiten una mayor vida útil en estante y una gramatura reducida, cumpliendo tanto con los objetivos medioambientales como logísticos. La Directiva Europea sobre Envases y Residuos de Envases penaliza ahora los laminados multimaterial, lo que impulsa un cambio hacia el polietileno de alta barrera monomaterial, que sigue siendo reciclable dentro de los flujos existentes de la Unión Europea. Simultáneamente, los materiales a base de papel recubiertos con barreras de dispersión están conquistando nichos donde antes dominaban los milímetros de polímero. La lámina en frío, la película holográfica y otros sustratos especiales mantienen su posición en cosmética de lujo y bebidas espirituosas porque los acabados táctiles justifican una mayor economía unitaria. Para piezas industriales y carcasas de electrónica, los acrílicos curables por UV impresos sobre paneles sintéticos reemplazan a las etiquetas adhesivas, proporcionando durabilidad y cumplimiento con las normas internacionales de seguridad.

Los compromisos de las marcas con contenido compostable o reciclado imponen estrictos requisitos de imprimibilidad que solo los cabezales de inyección de tinta y los sistemas de fijación de última generación pueden satisfacer. Las imprentas que optimizan los perfiles de secado e invierten en espectrofotómetros en línea mantienen los objetivos de color en diversas superficies, preservando el valor de marca al tiempo que alcanzan hitos medioambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato: La Impresión Directa sobre Objetos se Expande Más Allá de las Etiquetas

La señalización de gran formato generó el 41,74% de los ingresos de 2025, aunque los flujos de trabajo de impresión directa sobre objetos exhiben una CAGR del 4,42% que señala un próximo punto de inflexión. Empresas de bebidas como Coca-Cola emplearon campañas de botellas de aluminio que utilizaron gráficos de 360 grados para fomentar el atractivo de coleccionista sin mangas termorretráctiles. Las empresas de cosmética, los fabricantes de equipos originales del sector automotriz y las marcas de electrónica de consumo especifican igualmente la decoración por impresión directa sobre geometrías curvas o irregulares para eliminar el desperdicio de etiquetas y elevar el valor percibido. El tamaño del mercado de impresión comercial para las aplicaciones de impresión directa sobre objetos está destinado a ampliarse a medida que las soluciones de curado por LED ultravioleta ofrecen adhesión sobre vidrio, plástico y metales recubiertos mientras consumen menos energía que las lámparas de vapor de mercurio. En el extremo de pequeño formato, los cheques y los certificados de seguridad siguen siendo obligatorios en los flujos de trabajo gubernamentales y bancarios, lo que ancla una base de demanda en medio del declive de los volúmenes de impresión de oficina. En consecuencia, las imprentas con carteras de formatos diversificados mitigan las oscilaciones cíclicas y capturan el potencial alcista de las emergentes necesidades de decoración industrial.

Las máquinas híbridas que combinan dispositivos de rotación de objetos con cabezales de inyección de tinta multieje superan la productividad de los primeros prototipos, permitiendo tiradas promocionales de 1.000 unidades con una economía por pieza que antes estaba reservada para decenas de miles. A medida que los minoristas amplían las campañas de edición limitada, la demanda de estas capacidades se filtra hacia las imprentas de nivel medio, multiplicando el crecimiento de la base instalada.

Análisis Geográfico

Asia-Pacífico controló el 38,73% de las ventas globales en 2025 y se prevé que crezca a una CAGR del 4,55% hasta 2031, impulsado por la expansión de la clase consumidora, el aumento de los estándares regulatorios y la relocalización de las líneas de embalaje. China alinea su política de doble circulación con la capacidad de impresión doméstica, lo que lleva a empresas como Jinjia Group a desplegar sistemas flexográficos de alta velocidad que reemplazan los cartones importados. La implementación en India del impuesto unificado sobre bienes y servicios y el endurecimiento del etiquetado de envases de alimentos impulsa inversiones en líneas de inyección de tinta digital optimizadas para diseños multilingüe. La altamente urbanizada población de Japón se beneficia de la plataforma en la nube de Raksul, que despacha trabajos a prensas asociadas capaces de producción en el mismo día, un modelo que ahora se emula en Seúl y Taipéi.

América del Norte ostenta una participación madura pero resiliente del mercado de impresión comercial, con tendencias de relocalización que aceleran la inversión en plantas de corrugado y cartón plegable. WestRock e International Paper modernizaron plantas en Georgia y Texas para dar servicio a los expedidores de bebidas y comercio electrónico que buscan una reposición rápida de cajas, un giro que estabiliza los volúmenes de impresión regionales incluso cuando la circulación de periódicos declina. Los operadores europeos navegan por mayores costos energéticos y estrictas normas de emisiones, pero ganan contratos de empresas de bienes de consumo masivo orientadas a la sostenibilidad al ofrecer conjuntos de tintas de bajo contenido en compuestos orgánicos volátiles y certificados de energía verde. La ola de consolidación en Alemania redujo la capacidad entre las imprentas offset de tamaño mediano, canalizando el volumen hacia entidades de reenvío digital como Onlineprinters, que centraliza el manejo de archivos y externaliza la producción a sitios afiliados.

América del Sur, Oriente Medio y África, y determinados mercados del Sudeste Asiático muestran un impulso heterogéneo vinculado a la estabilidad macroeconómica, las fluctuaciones cambiarias y la solidez de la infraestructura. Los Emiratos Árabes Unidos impulsaron iniciativas de seguridad alimentaria fomentando la producción doméstica de embalaje flexible, ejemplificada por las nuevas líneas de Hotpack Global que operan unidades flexo de gama de color extendida para exportadores de alimentos halal. Brasil lidia con presiones cambiarias que inflan los precios de las tintas importadas, aunque la demanda de bolsas flexibles persiste a medida que los productores de bienes de consumo de alta rotación reducen los tamaños de los envases para preservar la asequibilidad. Sudáfrica luchó contra la inestabilidad de la red eléctrica, lo que llevó a los convertidores a invertir en paneles solares en los tejados que garantizan el tiempo de actividad y reducen las declaraciones de carbono.

En general, la divergencia regional crea un mosaico de vectores de crecimiento, con Asia-Pacífico liderando el mayor incremento absoluto del tamaño del mercado de impresión comercial, mientras que América del Norte y Europa transicionan sus combinaciones de ingresos hacia el embalaje y la decoración industrial.

Panorama regulatorio

La regulación se centra cada vez más en la sostenibilidad del embalaje, la seguridad química y la trazabilidad, lo que está moldeando las especificaciones de la impresión comercial para etiquetas, cajas y envases flexibles. En Europa, los esquemas de responsabilidad extendida del productor (REP) y las normas sobre residuos de embalaje están impulsando a los conversores hacia un etiquetado en el envase más claro, una gestión más estructurada de las declaraciones de contenido reciclado, y elecciones de materiales que preserven el rendimiento de impresión en estructuras reciclables. Un punto de inflexión clave es el Reglamento de la UE sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40, que se aplica a partir de agosto de 2026 e introduce requisitos obligatorios de sostenibilidad y etiquetado para los envases comercializados en el mercado de la UE. Este cambio está exigiendo a los propietarios de marcas y a los proveedores de servicios de impresión que refuercen los flujos de cumplimiento para el control de artes, la selección de tintas y la calificación de sustratos.

En Norteamérica, el cumplimiento en materia de contacto con alimentos también se está endureciendo para el embalaje impreso, lo que aumenta el valor de las pruebas de migración y la documentación en las cadenas de suministro de la impresión comercial. La FDA de EE. UU. finalizó un proceso sistemático para la evaluación posterior a la comercialización de sustancias químicas en alimentos en mayo de 2026, lo que aumenta el escrutinio sobre los materiales heredados utilizados en aplicaciones de contacto con alimentos. Al mismo tiempo, las actualizaciones de la FDA que afectan al papel y al cartón recubiertos, incluyendo límites de migración más bajos para ciertos sustitutos del BPA con aplicación a partir de julio de 2026, elevan la carga de cumplimiento para las imprentas y conversores que abastecen a marcas de alimentos y bebidas, especialmente donde el embalaje utiliza soportes recubiertos y sistemas de tinta de bajo olor y baja migración.

Análisis de la cadena de valor

La cadena de valor de la impresión comercial comienza con insumos ascendentes como pulpa y papel, resinas y películas de polímero, aluminio y láminas, pigmentos, disolventes, aglutinantes y aditivos especiales, respaldados por energía y logística. El suministro de materiales está concentrado entre fábricas integradas y productores vinculados a la petroquímica, mientras que los formuladores de tintas y recubrimientos y los proveedores de planchas, cilindros y troqueles transforman las materias primas en consumibles listos para imprenta. Los OEM de equipos (offset, flexografía e inyección de tinta digital), los proveedores de software (web-to-print, automatización de preimpresión, gestión del color) y los proveedores de acabado (laminado, recubrimiento, corte, encuadernación) respaldan la producción, tras lo cual los proveedores de servicios de impresión y los conversores de embalaje entregan a los propietarios de marcas mediante contratos directos o plataformas de adquisición.

Las operaciones intermedias están cada vez más definidas por la variabilidad de tiradas cortas y la versión impulsada por el cumplimiento normativo, lo que favorece a las salas de prensa digitales e híbridas que pueden actualizar el idioma, el contenido de peligro o los códigos serializados en etapas avanzadas del proceso. En mercados finales regulados, los mandatos de trazabilidad (en particular en productos farmacéuticos bajo la FMD de la UE y la DSCSA de EE. UU.) refuerzan la codificación DataMatrix serializada estandarizada y alfanumérica, integrando más profundamente en la producción a los codificadores, la inspección por visión y la integración de flujos de trabajo. En el lado de la oferta, las interrupciones logísticas y la volatilidad de las materias primas pueden propagarse a la disponibilidad de tintas y películas; las tensiones que afectan a corredores marítimos como el Estrecho de Ormuz se han citado como un factor de rutas más largas y mayores costos de flete y seguro. Esta dinámica anima a los conversores a mantener mayores reservas de inventario y a buscar acuerdos de abastecimiento a más largo plazo.

Panorama Competitivo

La concentración de ingresos globales sigue siendo fragmentada, con las diez principales empresas capturando una participación notable de la facturación agregada. La fusión de WestRock y Smurfit Kappa formó una potencia de 34.000 millones de USD que abarca desde el cartón para contenedores hasta los cartones para el consumidor, lo que permite una planificación integrada desde la planta de pulpa hasta el acabado de impresión, reduciendo el costo unitario y asegurando el suministro de materias primas. Estas combinaciones verticales obligan a los convertidores de nivel medio a especializarse o buscar socios de consolidación para mantener el poder de fijación de precios. La transformación digital traza una división estratégica, ya que los titulares multinacionales despliegan plataformas de Industria 4.0 que centralizan la preimpresión, el inventario y el mantenimiento predictivo, mientras que los disruptores con activos ligeros como Raksul orquestan 3.000 sitios asociados a través de interfaces de programación de aplicaciones para convertir pedidos en producción en la planta más cercana, reduciendo las ventanas de entrega a un mismo día en Tokio y Osaka.

La diversificación tecnológica se acelera. Toppan aprovecha su herencia en huecograbado para ser pionera en antenas RFID impresas, añadiendo funcionalidad más allá de los gráficos. Xerox avanza en la investigación de células fotovoltaicas impresas, abriendo posibles flujos de ingresos en sensores de Internet de las Cosas. En el nicho de las fotografías personalizadas, Shutterfly y Blurb aprovechan la economía de lotes de una unidad y las interfaces de diseño intuitivas para eludir los canales minoristas tradicionales. En general, la adhesión a ISO 12647 y la perfilación G7 se han convertido en un requisito de entrada para los contratos de marcas multinacionales, expulsando a los rezagados de las listas de suministro globales. Las imprentas que invierten en espectrofotometría en línea y calibración de bucle cerrado logran umbrales de delta-E de color por debajo de dos, un requisito que las marcas convencionales incorporan en las auditorías de adquisición.

La asignación de capital favorece ahora cada vez más las plataformas de inyección de tinta modulares que pueden actualizarse en campo, un modelo respaldado por instituciones financieras que aprecian los ingresos de servicio de tipo anualidad. Combinada con análisis predictivos que optimizan el reabastecimiento de consumibles, dicha arquitectura mejora la estabilidad del margen bruto. A medida que la impresión funcional converge con la electrónica y la biotecnología, las imprentas titulares que dominan las tintas conductoras y la micropatterning están en posición de redefinir las propuestas de valor más allá de la comunicación visual.

Líderes del Sector de Impresión Comercial

Cenveo Worldwide Limited

R.R. Donnelley & Sons Company

Toppan Inc.

ACME Printing Company, Inc.

Vistaprint B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en la intersección del crecimiento del embalaje, la proliferación de SKU y los requisitos de cumplimiento más estrictos, donde las imprentas pueden combinar datos variables, personalización en etapas finales y cumplimiento documentado de materiales en contratos de servicio de mayor valor. El embalaje ya representó el 45,74% de los ingresos globales de la impresión comercial en 2025, y el cambio operativo hacia tiradas cortas y plazos de entrega más rápidos está elevando la demanda de preimpresión automatizada, incorporación de trabajos conectada a la nube y configuraciones de prensa híbridas. Este enfoque mantiene la cobertura base económica mientras se reservan las estaciones digitales para el versionado, la serialización y la interacción habilitada por código QR. Una señal concreta de este ciclo de inversión es la conversión de RRD de su instalación en Austell, Georgia, en un centro digital con instalaciones HP Indigo 120K y PageWide Advantage 2200 y manipulación robótica de materiales (anunciada en febrero de 2025), alineándose con la adopción más amplia de flujos de trabajo variables para el embalaje a pedido y las campañas personalizadas.

Las transiciones de materiales y sostenibilidad también crean espacio para las imprentas que puedan calificar tintas y procesos en sustratos cambiantes, particularmente a medida que la legislación de embalaje sigue impulsando el rediseño hacia monomateriales reciclables y formatos compostables. Los anuncios de expansión en la capacidad de materiales de embalaje adyacentes señalan la magnitud del cambio de sustrato que los impresores comerciales necesitan respaldar, incluyendo la inversión anunciada por Pakka Limited de 750 crore de INR en embalaje compostable en Ayodhya (abril de 2026) y la expansión de instalaciones de embalaje anunciada por Amcor en China (julio de 2026). El embalaje inteligente y la impresión portadora de información, incluyendo código QR, NFC y antenas RFID impresas, se está volviendo más accesible a medida que los componentes habilitadores se abaratan, respaldando oportunidades para ofertas funcionales y de trazabilidad junto con los gráficos tradicionales.

Desarrollos recientes del sector

- Julio de 2026: Toppan Merrill amplió su plataforma Quinn para respaldar la redacción, presentación y distribución de comunicaciones a accionistas. La actualización refuerza la orquestación de flujos de trabajo digitales en torno a comunicaciones reguladas, complementando el cumplimiento de impresión y reforzando la prestación de servicios híbridos para clientes empresariales.

- Febrero de 2025: RRD anunció la transición digital de su instalación en Austell, Georgia, instalando una prensa digital HP Indigo 120K y una línea HP PageWide Advantage 2200, y desplegando robots móviles autónomos para el manejo de materiales. El movimiento aumenta la capacidad para la producción de tiradas cortas, variable y a pedido, mientras reduce el manejo manual y mejora la consistencia de los plazos de entrega.

- Diciembre de 2024: TOPPAN Holdings suscribió un acuerdo para adquirir el negocio de Embalaje Termoformado y Flexible de Sonoco por aproximadamente 1.800 millones de USD. El acuerdo añade escala en embalaje flexible y capacidades de impresión relacionadas, fortaleciendo la capacidad de TOPPAN para servir a propietarios de marcas que buscan formatos de embalaje sostenibles en múltiples regiones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el trabajo de impresión comercial remunerado entregado como producción impresa física, incluyendo trabajos comunes como material de marketing, comunicaciones empresariales, catálogos y otros productos impresos producidos para organizaciones.

Exclusiones del alcance: se excluyen la impresión de escritorio doméstica u oficinal y las actividades de cumplimiento puramente digitales que no producen una impresión física.

Descripción general de la segmentación

- Por Tipo de Impresión

- Litografía Offset

- Inyección de Tinta Digital

- Flexografía

- Serigrafía

- Huecograbado

- Otros Tipos de Impresión

- Por Aplicación

- Embalaje

- Publicidad

- Editorial

- Libros

- Revistas

- Periódicos

- Otras Publicaciones

- Impresión Corporativa y Transaccional

- Otras Aplicaciones

- Por Material de Impresión

- Papel y Cartón

- Sustratos Plásticos y Sintéticos

- Tela y Textiles

- Metal y Láminas

- Otros Materiales de Impresión

- Por Formato

- Impresión de Gran Formato

- Impresión de Pequeño Formato

- Impresión Directa sobre Objetos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para enmarcar el sector y fijar las series de datos clave que impulsan la demanda y los precios de la impresión comercial. Nos basamos en fuentes públicas y sin muro de pago, como las estadísticas de manufactura y servicios de la Oficina del Censo de EE. UU., los indicadores estructurales de empresas de Eurostat, los flujos comerciales de UN Comtrade para productos impresos, y las series de inflación y tipo de cambio de bancos centrales para la normalización de divisas.

Para conectar la actividad de impresión con la demanda del mercado final, también revisamos fuentes como estadísticas postales y de correo directo, publicaciones de gasto publicitario de los principales organismos comerciales, publicaciones de la industria del papel y la pulpa, y normas de sostenibilidad y requisitos de etiquetado publicados por reguladores. Los informes de empresas, presentaciones a inversores y prensa acreditada se utilizaron luego para verificar los cambios de capacidad, los comentarios sobre utilización de plantas y la combinación tecnológica. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias, visibilidad de envíos de importación-exportación, y bases de datos de patentes para verificar señales cruzadas. Estos ejemplos son ilustrativos, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que las fuentes documentales no podían mostrar con claridad, especialmente la combinación de ingresos por tipo de impresión, el ritmo de sustitución digital y los movimientos de precios típicos según el tipo de trabajo y la longitud de la tirada. Hablamos con impresores, distribuidores y corredores de impresión, compradores de embalaje y publicación, y partes interesadas en equipos y consumibles en las principales geografías para verificar supuestos sobre utilización, plazos de entrega y transferencia de costos de insumos frente a condiciones operativas reales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos de nivel C: 12% | APAC: 48% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 19% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo donde se reconstruyen por región los indicadores sustitutos de producción e ingresos por servicios nacionales, y luego se ajustan utilizando indicadores de demanda de impresión e intensidad de impresión. Luego corroboramos los totales mediante verificaciones ascendentes selectivas, como tasas de ingresos muestreadas de imprentas, volúmenes de impresión observados multiplicados por los precios de venta promedio típicos para tipos de trabajo comunes, y conversaciones de canal sobre carteras de pedidos para corregir el sobre o subconteo.

Los insumos rastreados en el modelo incluyen la actividad de publicidad comercial y correo directo, las tendencias de tirada de impresión editorial, el efecto indirecto de la demanda de embalaje y etiquetas en las imprentas comerciales, la progresión de costos de papel y tinta, y el cambio en la combinación tecnológica entre offset y digital que altera los valores promedio de los trabajos. Donde existen brechas de datos locales, se aplicaron ratios de mercados comparables y referencias de utilización, y luego se volvieron a probar mediante entrevistas para que las divisiones regionales se mantengan realistas.

Para la previsión, se utilizó el análisis de escenarios anclado en los cambios esperados en el gasto publicitario, los volúmenes de correo impreso y el ritmo de digitalización por aplicación. La trayectoria de crecimiento final se mantuvo coherente con la forma en que los encuestados describieron su cartera futura y su disciplina de precios, en lugar de basarse en una sola línea de tendencia.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como las tendencias de consumo de papel vinculadas a los grados de impresión, los indicadores de envíos editoriales y los patrones regionales de ingresos de servicios de impresión. Si el resultado de un país se desviaba demasiado de estas señales, se revisaban los supuestos sobre utilización, movimiento del PVP o el momento de conversión de divisas, y luego se volvían a probar mediante llamadas de seguimiento.

Antes de la aprobación final, el modelo y la lógica pasan por múltiples revisiones de analistas para que la coherencia de unidades, los movimientos año tras año y las sumas regionales cumplan con las expectativas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cierres de grandes instalaciones, cambios de política que afectan al correo y al etiquetado, o aumentos abruptos en los costos de insumos. Justo antes de la entrega, realizamos una revisión final de datos para garantizar que los clientes reciban la visión más actual disponible.

Estimación del mercado de impresión comercial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la impresión comercial a menudo varían porque cada editor traza la línea de manera diferente en torno a lo que se considera producción comercial, y porque el año base y el momento de conversión de divisas no siempre están alineados. Las diferencias también pueden provenir de la rapidez con la que se asume que los cambios de precios se transmiten, especialmente cuando los costos de papel y tinta son volátiles.

Las mayores brechas suelen aparecer cuando la impresión de embalaje, las salas de impresión corporativas internas o el trabajo de etiquetado adyacente se incluyen completamente o solo se contabilizan parcialmente, y cuando la impresión digital se trata como venta de equipos en lugar de ingresos por servicios. La dispersión también aumenta cuando las previsiones se inclinan hacia el optimismo o el conservadurismo sin verificarse frente a señales de utilización y cartera de pedidos, y cuando los años históricos no se reexpresan tras cambios macroeconómicos importantes y reajustes de costos de insumos, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 594,24 mil millones de USD (2026) | |

| Consultora global A | 510,33 mil millones de USD (2025) | Utiliza un año base anterior y un mapeo de aplicaciones diferente que puede subestimar los segmentos donde los ingresos de impresión se encuentran dentro de líneas de servicio de embalaje y publicación más amplias, y el momento de conversión de divisas también puede diferir entre regiones. |

| Editorial del sector B | 838,26 mil millones de USD (2025) | Probablemente cuenta con un alcance más amplio que combina la impresión comercial con conjuntos de valor de impresión de embalaje y etiquetas más grandes, y el punto de partida más alto también puede reflejar una inclusión más agresiva de servicios internos y adyacentes. |

La tabla muestra que las elecciones de alcance y la alineación de años explican la mayor parte del rango, más que la propia matemática del crecimiento. Al vincular el modelo a indicadores de demanda observables y luego someter a prueba de estrés los supuestos de PVP y utilización con retroalimentación de entrevistas, la estimación se mantiene trazable a insumos claros y pasos repetibles, incluso cuando las definiciones de mercado difieren entre editores.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos globales proyectados de la impresión comercial para 2031?

Se espera que el sector alcance los 704.070 millones de USD en 2031, creciendo a una CAGR del 3,45% de 2026 a 2031.

¿Qué tecnología de impresión se expande más rápidamente hasta 2031?

La inyección de tinta digital lidera con una CAGR del 4,11%, impulsada por los flujos de trabajo de datos variables y las necesidades de embalaje de tirada corta.

¿Por qué las aplicaciones de embalaje atraen la mayor inversión?

El cumplimiento de pedidos del comercio electrónico, las normas anticontrafacción y la proliferación de referencias están impulsando los ingresos del embalaje a una CAGR del 4,54%.

¿Qué región ofrece el mayor potencial de crecimiento para las imprentas?

Se prevé que Asia-Pacífico avance a una CAGR del 4,55% gracias al aumento del consumo de la clase media y a mandatos de etiquetado más estrictos.

¿Cómo están gestionando los convertidores la volatilidad de los precios de las materias primas?

Muchos se están integrando verticalmente en la producción de cartón para contenedores, pulpa y tinta para asegurar el suministro y cubrir las oscilaciones de costos.

Última actualización de la página el: