Tamaño y Participación del Mercado de Impresión de Envases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 468.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 685.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión de Envases por Mordor Intelligence

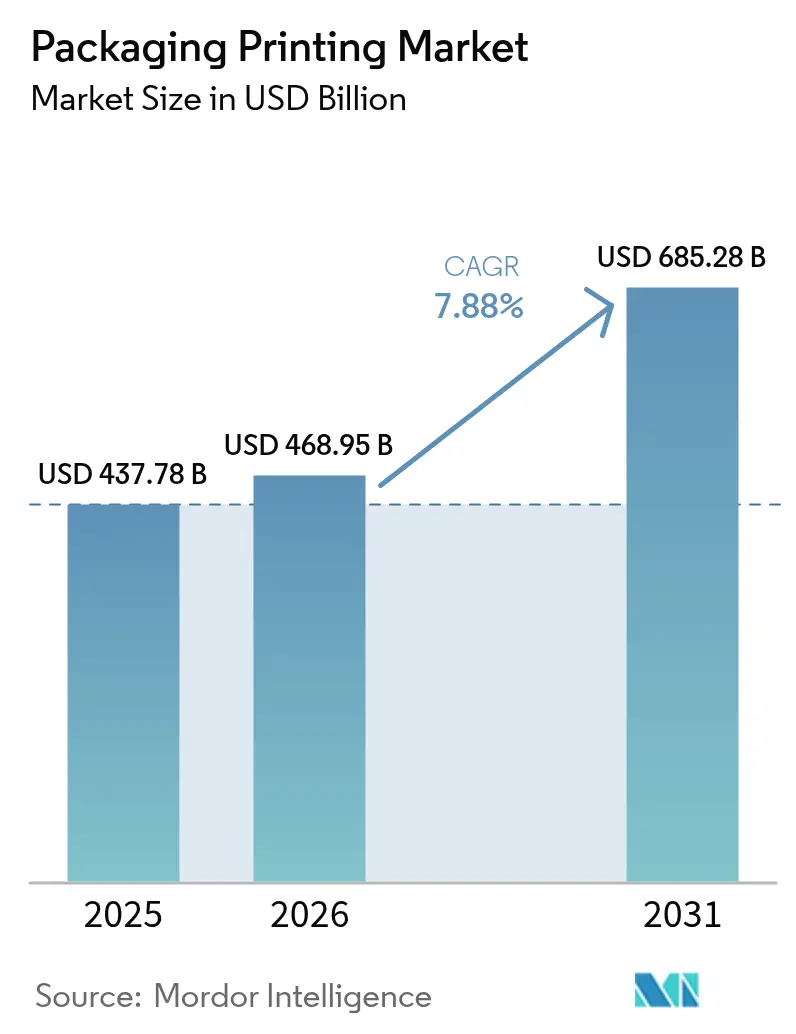

Se espera que el tamaño del mercado de impresión de envases aumente de USD 437.780 millones en 2025 a USD 468.950 millones en 2026 y alcance USD 685.280 millones en 2031, creciendo a una CAGR del 7,88% durante 2026-2031. Los crecientes mandatos de serialización en los sectores farmacéutico y alimentario, el aumento de los volúmenes del comercio electrónico que exigen gráficos duraderos y un pronunciado giro hacia tintas ecológicas están orientando el mercado de impresión de envases hacia trabajos de mayor valor. La flexografía representó la mayor porción de los ingresos de 2025, aunque las plataformas digitales están escalando rápidamente gracias a la capacidad de datos variables y el despliegue de microfábricas, intensificando la competencia por los trabajos de tiradas cortas. Los objetivos de reducción de peso de los sustratos, combinados con la necesidad de elementos de evidencia de manipulación y antifalsificación, están transformando el envase de una capa protectora en un soporte de información rastreable. Las presiones paralelas en la cadena de suministro relacionadas con los costos de resinas y la escasez de mano de obra favorecen a los convertidores con uso intensivo de capital capaces de automatizar las salas de prensa y asegurar contratos de materias primas a largo plazo.

Conclusiones Clave del Informe

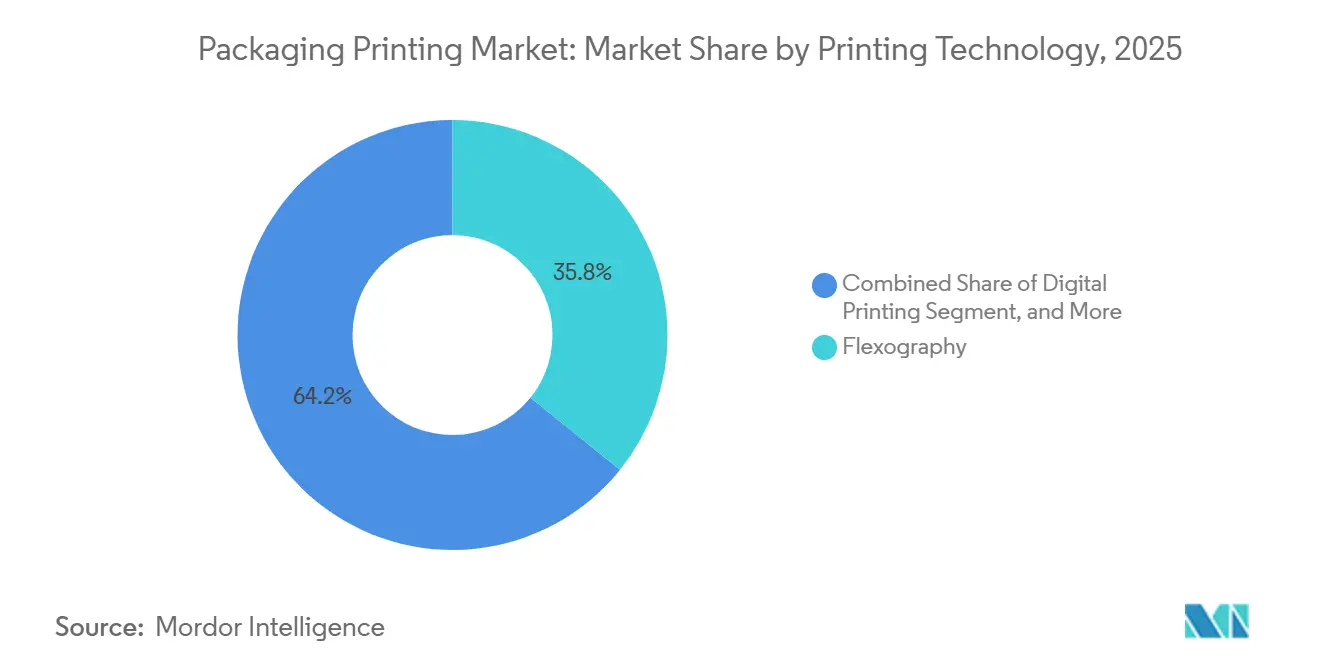

- Por tecnología de impresión, la flexografía lideró con el 35,79% de la participación del mercado de impresión de envases en 2025, mientras que se proyecta que la impresión digital avance a una CAGR del 8,54% hasta 2031.

- Por tipo de tinta, las formulaciones a base de solvente representaron el 39,43% de la participación de mercado en 2025, mientras que el segmento de tintas curables por UV crece a una CAGR del 8,23% durante 2026-2031.

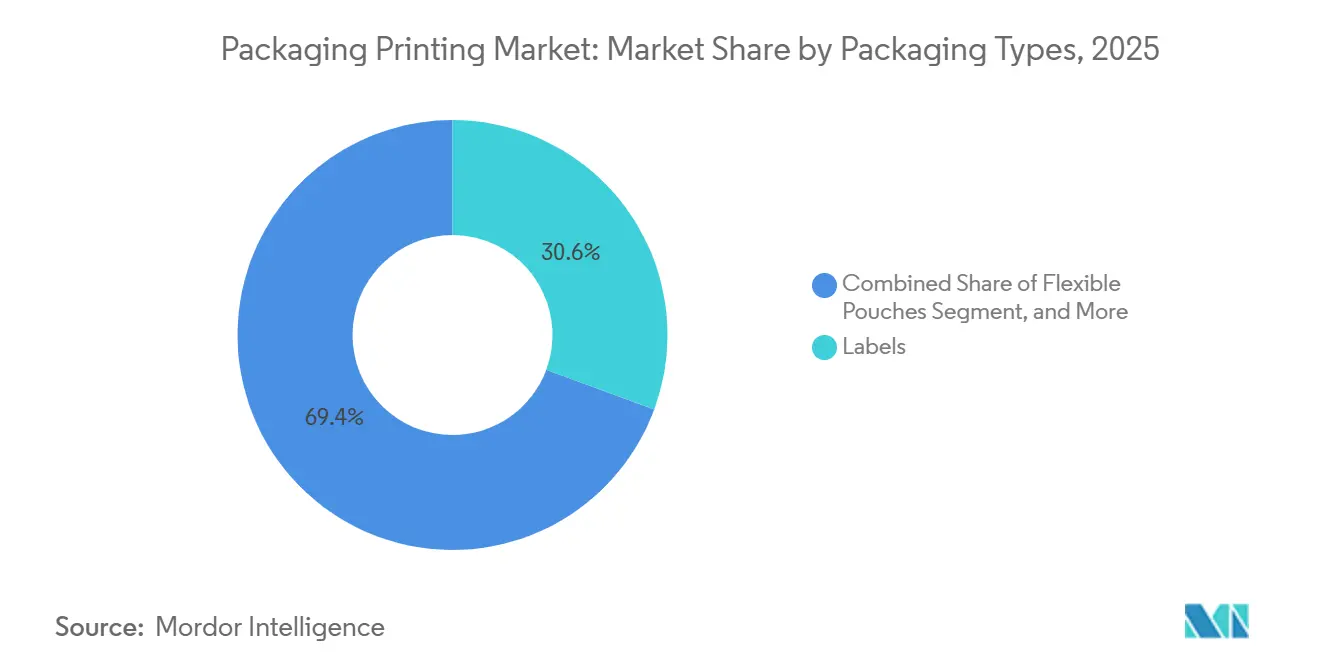

- Por tipo de envase, las etiquetas representaron el 30,63% del mercado de impresión de envases en 2025, y se prevé que el segmento de bolsas flexibles se expanda a una CAGR del 8,82% hasta 2031.

- Por industria de uso final, los alimentos y bebidas representaron el 28,88% de la participación de mercado en 2025, mientras que el segmento de cosméticos y cuidado personal lidera el campo con una CAGR del 9,09% hasta 2031.

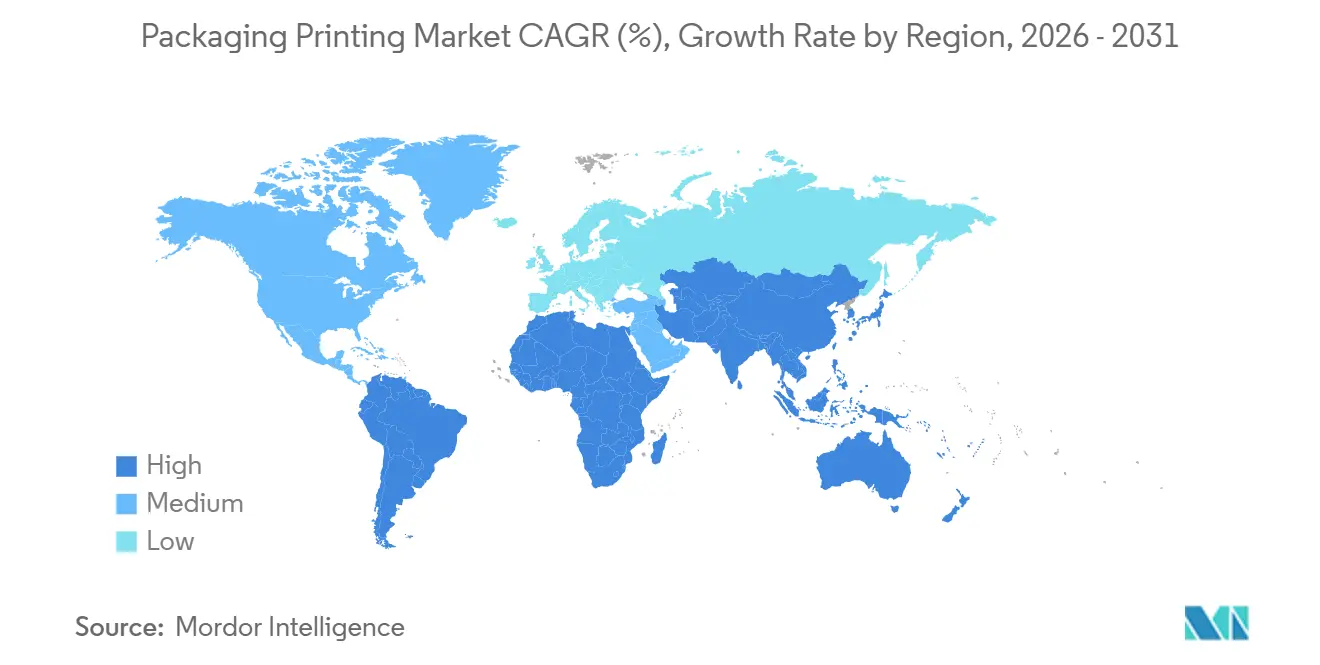

- Por geografía, Asia-Pacífico representó el 40,21% de la participación de mercado en 2025, mientras que la región de Oriente Medio y África está en camino de alcanzar una CAGR del 9,15%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión de Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Impresión Digital y con Habilitación RFID | +1.8% | Global, concentrada en América del Norte y Europa para la serialización farmacéutica, Asia-Pacífico para el comercio minorista y la logística | Mediano plazo (2-4 años) |

| Expansión de los Volúmenes de Envases para Comercio Electrónico | +2.1% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África, estable en América del Norte | Corto plazo (≤ 2 años) |

| Impulso de Sostenibilidad hacia Tintas y Sustratos Ecológicos | +1.5% | Europa y América del Norte impulsadas por regulación, compromisos voluntarios de propietarios de marcas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del Consumo en Mercados Emergentes | +1.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Adopción por Propietarios de Marcas de la Serialización de Envases Inteligentes | +1.0% | Global, liderada por los sectores farmacéutico y alimentario en mercados regulados | Mediano plazo (2-4 años) |

| Auge de las Microfábricas de Impresión bajo Demanda Localizada | +0.9% | Despliegue inicial en América del Norte y Europa, escalado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Impresión Digital y con Habilitación RFID

Los minoristas y proveedores farmacéuticos requieren cada vez más datos a nivel de artículo para reducir las mermas y cumplir con las normas antifalsificación, lo que impulsa a los convertidores hacia prensas capaces de imprimir códigos QR variables e integrar incrustaciones RFID sin reducir el rendimiento. Las líneas híbridas de flexografía y digital ahora combinan el color base con la sobreimpresión serializada en un solo paso, reduciendo los tiempos de cambio en aproximadamente un tercio y desbloqueando nuevos modelos de rotación de referencias. Los propietarios de marcas en cosméticos renuevan los diseños cada pocas semanas, lo que hace que el flujo de trabajo sin planchas del sistema digital sea una solución operativa idónea. La tendencia beneficia al mercado de impresión de envases al ampliar la adopción más allá de los proyectos piloto hacia tiradas a escala completa, como lo demostró un convertidor líder que encargó diez prensas digitales de alta velocidad adicionales en febrero de 2026. A medida que el alcance regulatorio se amplía, especialmente bajo la Directiva de Medicamentos Falsificados de la UE, la trazabilidad habilitada digitalmente se convierte en un requisito básico en lugar de un diferenciador competitivo.

Expansión de los Volúmenes de Envases para Comercio Electrónico

Los paquetes del comercio minorista en línea pasan por clasificadores automatizados y climas variables, por lo que los gráficos deben resistir la abrasión y seguir siendo escaneables, una tarea bien adaptada a las tintas curables por UV que se secan al instante y evitan el manchado. Asia-Pacífico es el epicentro: solo China registró USD 1.825.650 millones en ventas electrónicas de bienes físicos durante 2023.[1]Oficina Nacional de Estadísticas, "Comunicado Estadístico 2023," Stats China, stats.gov.cn Los convertidores situados cerca de los centros de distribución pueden ganar pedidos de entrega rápida que las plantas analógicas tradicionales no pueden programar de manera económica, impulsando las bolsas flexibles y los sobres de cartón corrugado hacia posiciones más altas en el mercado de impresión de envases. La demanda regional también repercute en Oriente Medio y África, donde los fondos soberanos respaldan plantas de impresión nacionales para reducir la dependencia de las importaciones. En la madura América del Norte, el crecimiento es más estable, pero sigue favoreciendo a las microfábricas bajo demanda integradas en centros de distribución de 24 horas.

Impulso de Sostenibilidad hacia Tintas y Sustratos Ecológicos

Los límites regulatorios sobre los compuestos orgánicos volátiles y los compromisos de sostenibilidad de los consumidores están acelerando la migración de los solventes hacia las químicas a base de agua, UV-LED y de origen biológico. En febrero de 2026, Siegwerk obtuvo la confirmación de terceros de que su cartera de UV-LED es compatible con el reciclaje, superando un obstáculo histórico para el envasado flexible de grado alimentario.[2]Comunicaciones de Siegwerk, "Siegwerk Recibe la Aprobación RecyClass para Tintas UV/LED," Siegwerk, siegwerk.com Los fabricantes de tintas están eliminando derivados de nitrocelulosa y benzofenona para satisfacer las listas de exclusión emitidas por organismos comerciales y auditores de marcas. El curado por LED reduce el consumo de energía hasta en un 70%, un factor atractivo para los convertidores que divulgan sus emisiones de Alcance 2. Estos factores incrementan el precio promedio de la tinta por kilogramo, aunque los convertidores trasladan los costos posicionando el envase terminado como una opción de menor huella de carbono y lista para cumplir con la normativa, elevando así los ingresos por metro lineal en el mercado de impresión de envases.

Auge del Consumo en Mercados Emergentes

El aumento de la renta disponible en Asia-Pacífico, América del Sur y Oriente Medio y África amplía la demanda de proteínas envasadas, comidas preparadas y artículos de cuidado personal traducidos a idiomas locales. Las políticas de Visión 2030 en Arabia Saudita obligan a los minoristas a abastecerse de envases impresos localmente, orientando la inversión hacia modernas salas de prensa que cumplen con las normas de contacto con alimentos halal. Brasil se beneficia del acercamiento de la cadena de suministro a medida que las marcas norteamericanas diversifican sus cadenas de abastecimiento, canalizando más trabajo hacia el envasado flexible que soporta productos de exportación ambientales y refrigerados. Los convertidores con flotas de prensas híbridas pueden superar a los operadores analógicos establecidos ofreciendo tiradas más pequeñas y campañas de múltiples referencias, ampliando la base direccionable del mercado de impresión de envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital | -1.2% | Global, más agudo para las pymes en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de Impresión Globales Complejas y Variables | -0.9% | Europa y América del Norte estrictas, Asia-Pacífico fragmentada | Largo plazo (≥ 4 años) |

| Precios Volátiles de Fotoiniciadores y Resinas | -0.7% | Global, concentración de suministro en China y Europa | Mediano plazo (2-4 años) |

| Escasez de Operadores Flexográficos Calificados | -0.5% | Fuerza laboral envejecida en América del Norte y Europa, brechas de formación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital

Las prensas de nueva generación que combinan unidades flexográficas, estaciones digitales y acabado en línea a menudo superan los USD 5 millones por línea, un umbral inalcanzable para muchos pequeños convertidores. Si bien existen herramientas de financiamiento como los arrendamientos con opción de compra, los períodos de recuperación de la inversión, que ahora se extienden hacia los siete años, presionan el flujo de caja. Los líderes del mercado mitigan la exposición asegurando volúmenes de sustratos y tintas mediante acuerdos plurianuales, recuperando margen a través de la escala. Los talleres independientes que carecen de garantías optan por salir del mercado o aceptar contratos de impresión por encargo, reduciendo la diversidad competitiva en el mercado de impresión de envases. La inclinación hacia menos actores de mayor tamaño concentra el poder de compra y puede, en última instancia, comprimir el margen de fijación de precios de los proveedores de consumibles.

Regulaciones de Impresión Globales Complejas y Variables

Los convertidores que gestionan envíos hacia los Estados Unidos, la Unión Europea y Suiza deben validar cada tinta y adhesivo frente a listas positivas de migración y sustancias divergentes.[3]Administración de Alimentos y Medicamentos de los EE. UU., "Sustancias de Envasado y Contacto con Alimentos," FDA, fda.gov El cumplimiento requiere pruebas de laboratorio duplicadas y paquetes de documentación separados por jurisdicción, lo que incrementa la carga administrativa. Se añade fricción adicional por las normas de serialización farmacéutica que superponen el manejo de datos y la inspección visual sobre la línea de impresión, elevando aún más los costos de capital. Las empresas más pequeñas a menudo priorizan mercados, renunciando a oportunidades de exportación en lugar de navegar por un mosaico de leyes, lo que limita la fluidez transfronteriza del mercado de impresión de envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: La Impresión Digital Gana Terreno a los Líderes Flexográficos

La flexografía capturó el 35,79% de la participación del mercado de impresión de envases en 2025, sostenida por planchas de alta definición y control automatizado de registro que reducen las brechas de calidad con el rotograbado. Se prevé que las plataformas digitales crezcan a una CAGR del 8,54%, beneficiándose de la imagen variable sin planchas que se alinea con la proliferación de la gestión de inventarios en el comercio electrónico. Una prensa híbrida instalada en enero de 2026 muestra resoluciones de 1.200 puntos por pulgada, combinando la aplicación de tinta flexográfica con la sobreimpresión digital en un solo recorrido de la banda. El rotograbado sigue siendo la opción preferida para tiradas ultralargas en tabaco y decoración de laminados, amortizando el grabado de cilindros en millones de impresiones. La litografía offset cede lentamente el trabajo de cajas plegables a la flexografía a base de agua, ya que los convertidores buscan menores emisiones de isopropilo y perfiles de secado más rápidos.

Los convertidores de Asia-Pacífico están instalando motores digitales al doble de la tasa de sus pares europeos, impulsados por ciclos de vida de productos más cortos en electrónica y cosméticos. Los módulos de actualización que se acoplan a los marcos flexográficos existentes permiten mejoras incrementales, protegiendo el capital ya invertido. En el mercado de impresión de envases, las configuraciones híbridas mitigan el riesgo al permitir la cobertura de tinta analógica para áreas sólidas mientras se reservan los cabezales digitales para elementos serializados o específicos de cada idioma. Esta flexibilidad soporta la fragmentación de referencias sin necesidad de almacenar múltiples juegos de planchas, reduciendo los plazos de entrega y mejorando la utilización de la planta.

Por Tipo de Tinta: Las Formulaciones Curables por UV Obtienen una Prima de Sostenibilidad

Los sistemas a base de solvente mantuvieron una participación del 39,43% en 2025 debido a su versatilidad en películas no porosas, aunque los límites regulatorios de emisiones al aire impulsan el interés en las químicas a base de agua, LED-UV y de origen biológico. Las tintas curables por UV crecen a una CAGR del 8,23% gracias al curado instantáneo y la alta resistencia al rayado, factores muy valorados en los sobres para comercio electrónico. La certificación de febrero de 2026 de que ciertos conjuntos de UV son compatibles con el reciclaje eliminó una barrera histórica para el contacto con alimentos. Las alternativas a base de agua dominan el cartón, aunque los ciclos de secado más largos pueden reducir la velocidad de la línea a menos que estén equipadas con túneles de recuperación de energía.

Las lámparas LED consumen aproximadamente un 70% menos de electricidad que los focos de mercurio, reduciendo las emisiones de Alcance 2 y las facturas de servicios públicos. Las tintas látex ofrecen bajos compuestos orgánicos volátiles sin problemas de humectación en películas, encajando perfectamente en aplicaciones intermedias. Con los legisladores presionando para alcanzar tasas de reciclaje de envases del 70% para 2030, las ventajas de cumplimiento están ampliando los diferenciales de precio, permitiendo a los convertidores exigir primas de hasta el 15%, un viento de cola para el tamaño del mercado de impresión de envases a nivel de segmento.

Por Tipo de Envase: Las Bolsas Flexibles Superan a las Etiquetas Tradicionales

Las etiquetas contribuyeron con el 30,63% de la participación de mercado en 2025, ancladas en formatos sensibles a la presión y termorretráctiles que proporcionan una marca de 360 grados para bebidas y productos químicos del hogar. Sin embargo, las bolsas flexibles están escalando más rápido con una CAGR del 8,82%, ya que los alimentos para mascotas, el café y los detergentes concentrados migran de envases rígidos a estructuras ligeras y recierrables. Una bolsa de pie reduce el peso de transporte hasta en un 90%, generando ahorros en flete y carbono. Los convertidores de etiquetas están readaptando sus instalaciones con prensas más anchas y líneas de laminación para mantener su cuota de mercado, un cambio que eleva el tamaño general del mercado de impresión de envases para el nicho de formato flexible.

Los sobres de comercio electrónico de cartón corrugado y las bandejas de fibra moldeada gozan de un halo de sostenibilidad, aunque los cartones de papel con revestimiento de película complican el reciclaje. Las latas de metal mantienen una posición estable en aerosoles y confitería, aprovechando las cualidades de barrera del aluminio. La elección de la tecnología se entrelaza con la estructura; las bolsas metalizadas multicapa a menudo requieren rotograbado o flexografía de impresión central para gestionar la aplicación de tinta y el registro, amplificando la intensidad de capital al tiempo que ofrecen un mayor margen por metro cuadrado.

Por Industria de Uso Final: Cosméticos y Cuidado Personal Lideran la Curva de Crecimiento

Los usuarios de alimentos y bebidas representaron el 28,88% de la participación en 2025, impulsados por los paneles de ingredientes obligatorios y los códigos de barras que deben permanecer legibles a lo largo de las cadenas de frío. Los cosméticos y el cuidado personal avanzan a una CAGR del 9,09%, impulsados por láminas holográficas y barnices de tacto suave que justifican primas minoristas que superan a sus equivalentes masivos en triple dígito. Los números de serie a nivel de artículo en los productos farmacéuticos añaden un volumen constante, con códigos de barras de matriz de datos e incrustaciones RFID que se incorporan a las tiradas de impresión comercial. El envasado de productos químicos del hogar prioriza la resistencia química sobre la estética elaborada, a menudo manteniendo tintas a base de solvente en botellas de polietileno.

El envasado de electrónica refleja los rápidos ciclos de actualización de dispositivos, favoreciendo las prensas digitales que gestionan frecuentes actualizaciones de diseño sin costos de planchas. Los segmentos especializados como la nutrición para mascotas y los productos de jardinería recurren a bolsas flexibles con cierres de cremallera, ampliando los tamaños de tirada e impulsando el mercado de impresión de envases. Los compromisos de sostenibilidad corporativa de las marcas globales canalizan aún más el trabajo hacia sustratos reciclables y tintas de baja migración, elevando el listón técnico para los nuevos participantes.

Análisis Geográfico

Asia-Pacífico consolidó el 40,21% de la participación de mercado en 2025 y sigue siendo el ancla del mercado de impresión de envases. Los enormes ingresos del comercio electrónico de China obligan a un envasado justo a tiempo, mientras que las ciudades de segundo nivel de India desbloquean nueva demanda de opciones flexibles en medio de mejoras de infraestructura. Japón y Corea del Sur son nichos premium que enfatizan el trabajo cosmético y farmacéutico que paga por recubrimientos especiales. Australia prioriza la capacidad nacional debido a su distancia de los centros de importación, aplicando rigurosas leyes de etiquetado que mantienen a los operadores locales aislados de los competidores extranjeros.

Se proyecta que Oriente Medio y África registren una CAGR del 9,15%, la tasa más rápida a nivel mundial. Arabia Saudita aprovecha las normas de adquisición de Visión 2030 para fomentar convertidores nacionales que cumplan con las normas de envasado halal y en idioma árabe. Las zonas francas de Dubái ofrecen exenciones fiscales y aduaneras, atrayendo a impresoras multinacionales que buscan acceso al Consejo de Cooperación del Golfo. El estatus de puerta de enlace dual de Turquía hacia la UE y Asia Central ofrece un posicionamiento estratégico, aunque las fluctuaciones cambiarias y la alta inflación comprimen el margen. Sudáfrica enfrenta cortes de energía continuos, lo que genera gastos en generadores diésel que añaden centavos por kilogramo a los costos de producción, aunque la demanda regional de bienes de consumo básico sigue construyendo volumen subyacente en el tamaño del mercado de impresión de envases.

Europa y América del Norte son mercados maduros pero ricos en oportunidades gracias a los mandatos de sostenibilidad y las extensiones de marcas premium. Las normas revisadas de la UE sobre residuos de envases estipulan un reciclaje del 70% para 2030, acelerando la adopción de tintas a base de agua. Las tendencias de acercamiento de la cadena de suministro elevan la utilización de los convertidores estadounidenses, aunque una brecha de mano de obra fabril de 3,8 millones de puestos en 2024 obstaculiza los nuevos proyectos de expansión. América del Sur se apoya en las exportaciones agrícolas; los envases flexibles de Brasil protegen el café y la carne en los largos viajes de exportación. La debilidad del peso argentino posiciona inesperadamente a las plantas locales como fuentes de impresión de bajo costo para las marcas alimentarias multinacionales que apuntan al bloque del Cono Sur.

Panorama Competitivo

El mercado de impresión de envases muestra una concentración moderada, con los 20 principales convertidores controlando casi la mitad del mercado en 2025, aunque cientos de especialistas regionales sobreviven en aplicaciones de nicho y tiradas cortas. Las plataformas de capital privado aceleran las consolidaciones, ejemplificadas por una participación de USD 45 millones en una red de primera digital que opera más de 30 microfábricas en América del Norte y Europa. Los grandes grupos de materiales integrados como Amcor, Mondi y Sealed Air están integrando capacidad de prensa hacia adelante para capturar márgenes gráficos, mientras que los impresores especializados se integran hacia atrás en extrusión y mezcla de tintas para amortiguar la volatilidad de las resinas.

La tecnología es la primera línea de la competencia. Una compra en febrero de 2026 de diez prensas digitales de alta velocidad señala la migración de lo digital desde proyectos piloto hacia tiradas convencionales, desafiando a los operadores flexográficos establecidos en la economía de tiradas inferiores a 500 unidades. La integración vertical también configura la rivalidad: una adquisición de etiquetas por USD 1.200 millones añadió 170 sitios a un proveedor global, permitiendo a los propietarios de marcas consolidar las adquisiciones mediante facturas únicas. Los obstáculos de certificación crean barreras suaves; el cumplimiento de la gestión del color ISO 12647 aparece ahora en muchas solicitudes de cotización de marcas, presionando a los talleres más pequeños a modernizarse o perder cuentas multinacionales.

El crecimiento en espacios no explotados se centra en la serialización farmacéutica y los envases de comercio electrónico localizados. Las plataformas de enrutamiento de trabajos basadas en la nube canalizan el trabajo hacia la planta calificada más cercana, comprimiendo los plazos de entrega a menos de dos días y reduciendo los kilómetros de flete. La volatilidad de los precios de los materiales, como el dióxido de titanio que alcanzó USD 3.500 por tonelada en 2024, recompensa a los convertidores con contratos de cobertura u operaciones de pigmentos propias. La escasez de mano de obra en los mercados occidentales acelera los proyectos de automatización, incluido el montaje robótico de planchas y la detección de defectos guiada por visión artificial, lo que eleva el gasto de capital pero reduce las variables que diluyen el rendimiento.

Líderes de la Industria de Impresión de Envases

Avery Dennison Corporation

CCL Industries Inc.

Smurfit WestRock

Sealed Air Corporation

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Siegwerk recibió la aprobación RecyClass para tintas curables por UV y LED, abriendo oportunidades en envasado flexible de grado alimentario.

- Febrero de 2026: HP anunció un pedido de USD 50 millones por diez prensas Indigo 200K por parte de ePac para ampliar la capacidad en América del Norte.

- Enero de 2026: Schreiner Group instaló una prensa FlexoHybrid de 1.200 ppp que combina flexografía y digital en un solo paso.

- Noviembre de 2025: Amcor amplió la capacidad flexográfica de envasado de proteínas para atender a los procesadores de carne en atmósfera modificada.

Alcance del Informe Global del Mercado de Impresión de Envases

La impresión de envases abarca diversos métodos, incluidos el rotograbado y la flexografía, distintos de la impresión editorial. Implica la impresión sobre papel, cartón, lámina metálica y película plástica, que luego se procesan en productos de envasado y etiquetas. Esta categoría incluye cartones, cajas plegables, envasado flexible, etiquetas y materiales de embalaje. La industria de impresión de envases está estrechamente relacionada con los bienes de consumo, los alimentos y bebidas, los productos farmacéuticos y otros sectores que requieren un envasado atractivo e informativo.

El Informe del Mercado de Impresión de Envases está Segmentado por Tecnología de Impresión (Litografía Offset, Rotograbado, Flexografía, Impresión Digital y Otras Tecnologías de Impresión), Tipo de Tinta (Tinta a Base de Solvente, Tinta Curable por UV, Tinta Acuosa, Tinta Látex y Tinta LED-UV), Tipos de Envase (Etiquetas, Contenedores y Películas de Plástico, Latas y Láminas de Metal, Cartones de Papel y Cartón, Bolsas Flexibles y Otros Tipos de Envase), Industria de Uso Final (Alimentos y Bebidas, Farmacéutica y Sanitaria, Cosméticos y Cuidado Personal, Hogar e Industrial, Electrónica y Eléctrica y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Litografía Offset |

| Rotograbado |

| Flexografía |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Tinta a Base de Solvente |

| Tinta Curable por UV |

| Tinta Acuosa |

| Tinta Látex |

| Tinta LED-UV |

| Etiquetas |

| Contenedores y Películas de Plástico |

| Latas y Láminas de Metal |

| Cartones de Papel y Cartón |

| Bolsas Flexibles |

| Otros Tipos de Envase |

| Alimentos y Bebidas |

| Farmacéutica y Sanitaria |

| Cosméticos y Cuidado Personal |

| Hogar e Industrial |

| Electrónica y Eléctrica |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Litografía Offset | ||

| Rotograbado | |||

| Flexografía | |||

| Impresión Digital | |||

| Otras Tecnologías de Impresión | |||

| Por Tipo de Tinta | Tinta a Base de Solvente | ||

| Tinta Curable por UV | |||

| Tinta Acuosa | |||

| Tinta Látex | |||

| Tinta LED-UV | |||

| Por Tipos de Envase | Etiquetas | ||

| Contenedores y Películas de Plástico | |||

| Latas y Láminas de Metal | |||

| Cartones de Papel y Cartón | |||

| Bolsas Flexibles | |||

| Otros Tipos de Envase | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéutica y Sanitaria | |||

| Cosméticos y Cuidado Personal | |||

| Hogar e Industrial | |||

| Electrónica y Eléctrica | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de impresión de envases en 2031?

Se proyecta que alcance USD 685.280 millones en 2031, expandiéndose a una CAGR del 7,88% desde 2026.

¿Qué tecnología de impresión crece más rápido para el envasado de bienes de consumo?

La impresión digital muestra el mayor crecimiento, con una previsión de CAGR del 8,54% hasta 2031 debido a las necesidades de datos variables y los modelos de microfábricas.

¿Qué región ofrece el mayor potencial de crecimiento para nuevas plantas de impresión de envases?

Oriente Medio y África lidera con una CAGR proyectada del 9,15%, respaldada por la inversión soberana en manufactura y la adopción del comercio electrónico.

¿Por qué las bolsas flexibles están ganando terreno frente a los formatos rígidos?

Reducen el peso de transporte hasta en un 90%, admiten características de recierre y se alinean con los criterios de sostenibilidad de los minoristas, impulsando una CAGR del 8,82%.

¿Cómo están configurando las regulaciones de sostenibilidad la selección de tintas?

Las restricciones sobre los compuestos orgánicos volátiles y los nuevos objetivos de reciclaje están desplazando la demanda hacia tintas UV-LED y a base de agua certificadas como compatibles con el reciclaje.

¿Cuál es el mayor obstáculo para los pequeños convertidores que ingresan al mercado?

Los altos costos de capital para líneas de prensas híbridas que superan los USD 5 millones y las divergentes normas de cumplimiento global limitan las vías de entrada asequibles.

Última actualización de la página el: