Tamaño y participación del mercado de impresión bajo demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

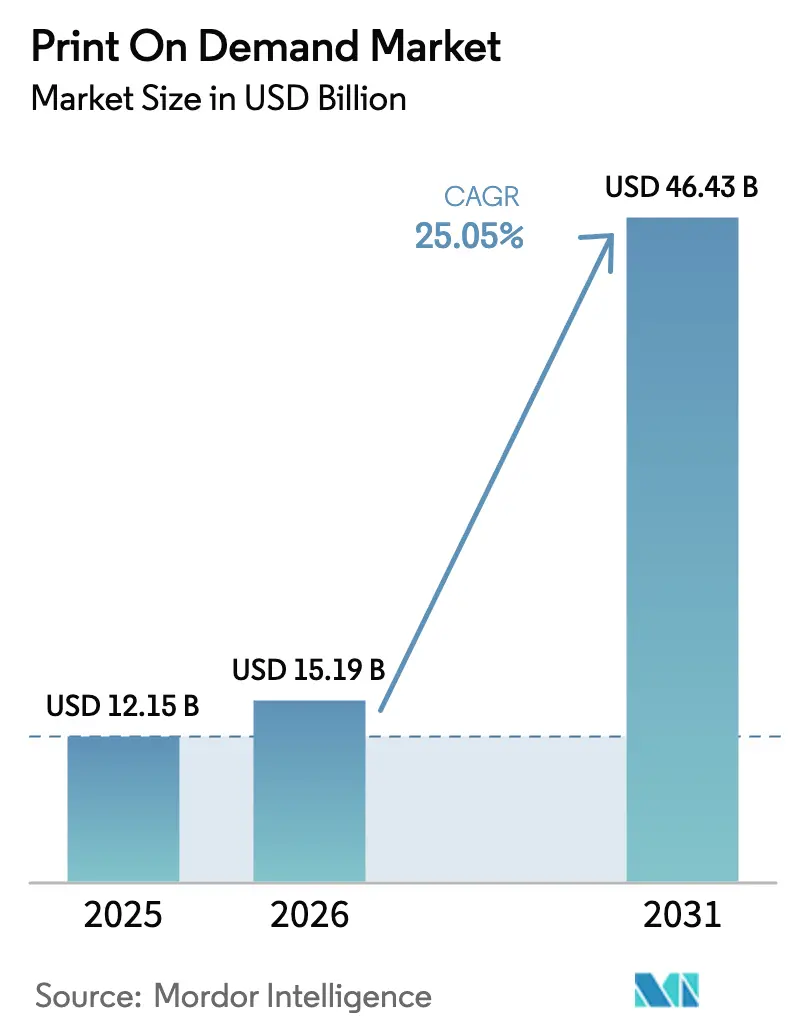

| Tamaño del Mercado (2026) | 15.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de impresión bajo demanda por Mordor Intelligence

El tamaño del mercado de impresión bajo demanda fue valorado en USD 12,15 mil millones en 2025 y se estima que crecerá desde USD 15,19 mil millones en 2026 hasta alcanzar USD 46,43 mil millones en 2031, a una CAGR del 25,05% durante el período de pronóstico (2026-2031).

La pronunciada trayectoria refleja la madurez del comercio electrónico, una impresión digital más rápida y políticas que recompensan los modelos sin inventario. La demanda se acelera a medida que más de 228.000 tiendas activas buscan soluciones de cumplimiento sin existencias, mientras que una tasa de supervivencia del 24% a tres años demuestra la resiliencia del modelo. Los ecosistemas centrados en software, los nuevos equipos DTF y las opciones de diseño de inteligencia artificial generativa más amplias profundizan las ventajas competitivas. Al mismo tiempo, las estrictas normas de seguridad de productos y de responsabilidad ampliada del productor en la UE y California favorecen la producción localizada bajo demanda que minimiza los residuos. América del Norte mantiene el liderazgo en gasto, pero la ventaja de costos de Asia-Pacífico y la adopción de impresoras avanzadas generan la CAGR regional más rápida.

Conclusiones clave del informe

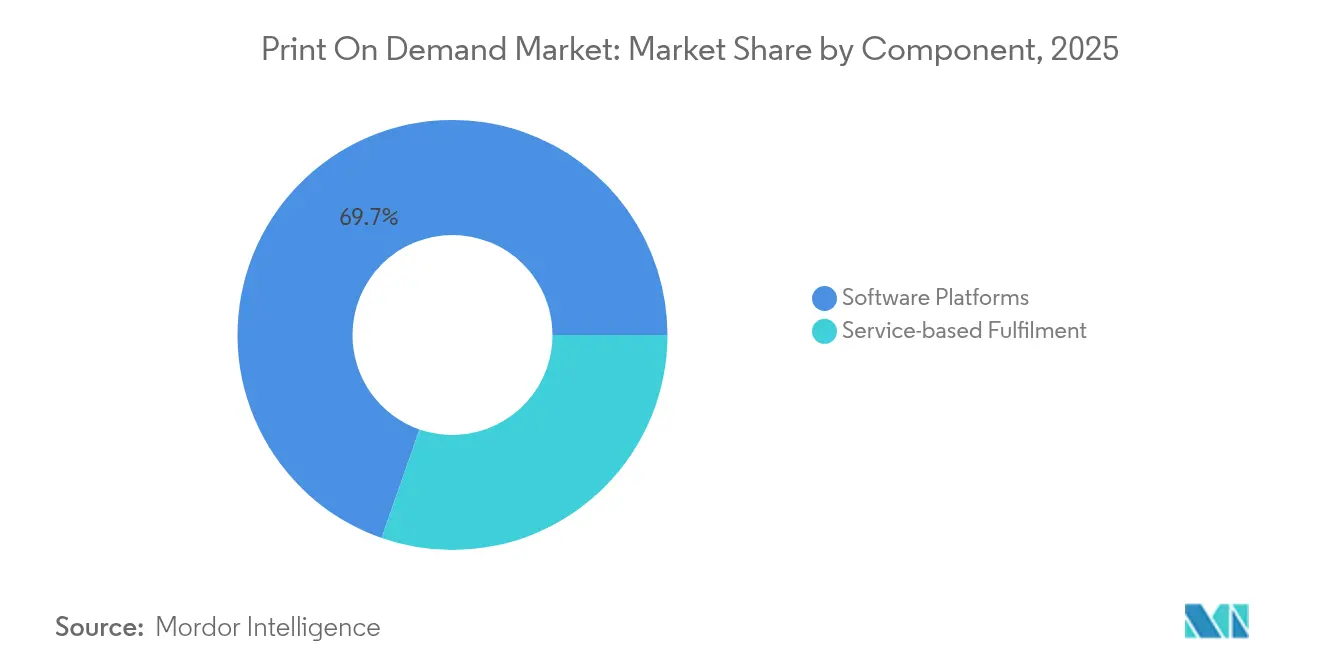

- Por componente, las plataformas de software representaron el 69,65% de la participación del mercado de impresión bajo demanda en 2025; el cumplimiento basado en servicios registra la CAGR más rápida del 25,84% hasta 2031.

- Por tipo de producto, la ropa lideró con una participación de ingresos del 40,20% en 2025; se proyecta que la decoración del hogar se expanda a una CAGR del 26,74% hasta 2031.

- Por usuario final, las empresas representaron el 73,88% del tamaño del mercado de impresión bajo demanda en 2025, mientras que los creadores individuales registran la CAGR más alta del 27,20% hasta 2031.

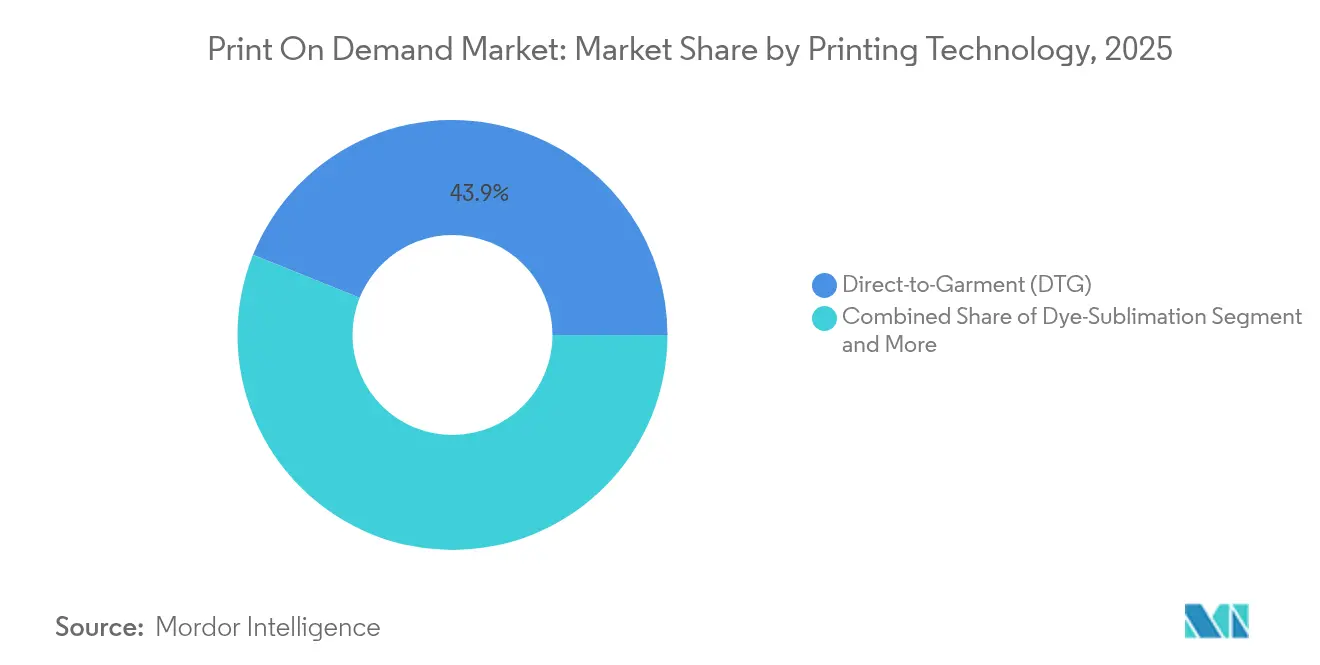

- Por tecnología de impresión, la impresión directa sobre tela (DTG) capturó el 43,92% del tamaño del mercado de impresión bajo demanda en 2025; la impresión directa sobre película (DTF) crece más rápido con una CAGR del 28,15% hasta 2031.

- Por canal de distribución, los mercados de comercio electrónico aseguraron el 59,72% de la participación del mercado de impresión bajo demanda en 2025; las tiendas web propias del comerciante crecen a una CAGR del 25,90% hasta 2031.

- Por geografía, América del Norte representó el 40,15% de la participación en 2025, mientras que Asia-Pacífico registra una CAGR del 28,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de impresión bajo demanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las pymes de comercio electrónico que necesitan cumplimiento sin inventario | +4.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de moda y regalos personalizados | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en impresión DTG/DTF que reducen el costo por unidad | +3.5% | Global, con adopción temprana en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integraciones con mercados que aceleran la adopción | +3.1% | Global, concentrado en mercados de comercio electrónico desarrollados | Mediano plazo (2-4 años) |

| Herramientas de diseño de inteligencia artificial generativa que reducen el costo y el tiempo de creación artística | +2.9% | Global, con adopción más rápida en regiones tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Impulso regulatorio para reducir los residuos de inventario y las huellas de carbono | +2.3% | UE y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las pymes de comercio electrónico que necesitan cumplimiento sin inventario

Las pequeñas empresas representan la mayoría de los nuevos vendedores, pero cuentan con capital limitado para existencias, lo que impulsa la rápida adopción de soluciones de la industria de impresión bajo demanda. La previsión basada en inteligencia artificial reduce el riesgo de inventario hasta en un 30% y alinea la producción bajo pedido con la demanda real. [1]Olabode Afolabi, "Análisis de negocios impulsado por inteligencia artificial para pymes," Archivo Internacional de Ciencia e Investigación, ijsra.net Los vínculos fluidos entre la base de tiendas de cumplimiento bajo demanda del 62,8% de Shopify y los socios de cumplimiento acortan los tiempos de lanzamiento, permitiendo a los fundadores pasar de la idea a la tienda en línea en cuestión de días. Los ecosistemas de plataformas como Wix-Printful abren el acceso sin inventario a USD 45,6 mil millones en ventas potenciales para 2031. Estas eficiencias sustentan una preferencia estructural por la fabricación digital que se mantiene ágil durante la volatilidad económica.

Creciente demanda de los consumidores de moda y regalos personalizados

La expresión individual impulsa el gasto premium en ropa a medida, bolsas de tela y decoración de paredes. El sector de arte mural de USD 61 mil millones está proyectado para duplicarse para 2030 a medida que los compradores buscan diseños que reflejen hitos personales.[2]Equipo editorial de Printful, "Tendencias de arte mural 2025," Printful, printful.com Los productos personalizados también resuenan entre los compradores corporativos que buscan mercancía diferenciada. Los valores de sostenibilidad amplifican la tendencia, con tintas ecológicas y prendas orgánicas que refuerzan el atractivo entre los grupos demográficos más jóvenes. La demanda persistente de autenticidad posiciona el mercado de impresión bajo demanda como un ámbito de crecimiento a largo plazo.

Avances en impresión DTG/DTF que reducen el costo por unidad

La impresión directa sobre película elimina el pretratamiento y reduce el uso de tinta blanca en un 40%, ampliando la compatibilidad de materiales y reduciendo los insumos de mano de obra. La SureColor G6070 de Epson, lanzada a USD 13.995, pone la calidad industrial al alcance de los pequeños talleres. Los ciclos de impresión más rápidos mejoran los márgenes y permiten una economía de tiradas cortas antes imposible en la industria de impresión bajo demanda. A medida que los períodos de retorno de la inversión se comprimen, la adopción se acelera en los centros de Asia-Pacífico que exportan a nivel mundial.

Integraciones con mercados que aceleran la adopción

Las API de conexión inmediata automatizan el enrutamiento de pedidos, el cumplimiento fiscal y el seguimiento en Amazon, Etsy y tiendas en redes sociales. La automatización reduce las intervenciones manuales, que pueden consumir entre el 20% y el 30% del tiempo de procesamiento en los sistemas heredados. Las configuraciones de comercio sin interfaz gráfica personalizan aún más las experiencias del cliente sin sacrificar la escala de cumplimiento en el back-end. El resultado es un proceso de incorporación al mercado de impresión bajo demanda sin fricciones que reduce las barreras tanto para creadores como para marcas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de la competencia de precios que comprime los márgenes | -2.8% | Global, más aguda en mercados maduros | Corto plazo (≤ 2 años) |

| Desafíos de consistencia de calidad y gestión de devoluciones | -2.1% | Global, con mayor impacto en segmentos premium | Mediano plazo (2-4 años) |

| Retrasos aduaneros en micropaquetes transfronterizos | -1.9% | Mercados internacionales, particularmente en los corredores EE. UU.-UE-Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de precios que comprime los márgenes

Las bajas barreras de entrada conducen a fuertes descuentos, llevando los márgenes promedio de los vendedores cerca del 20%. Las fluctuaciones en el precio de la fibra de poliéster y la presión en el suministro de algodón añaden volatilidad de costos. Las tarifas de plataforma absorben hasta una cuarta parte de los ingresos brutos, obligando a los operadores a encontrar ventajas a través de un enfoque en nichos o un servicio superior. Aunque la fusión de Fyul puede estabilizar los precios, los proveedores más pequeños deben diferenciarse para evitar una carrera hacia el fondo.

Desafíos de consistencia de calidad y gestión de devoluciones

Las redes de producción dispersas complican la estandarización. La variabilidad puede generar tasas de devolución más altas que erosionan las ganancias. Fujifilm destaca la necesidad de controles rigurosos de preimpresión y maquinaria calibrada. [3]Fujifilm Graphics, "Cómo superar los problemas comunes de la impresión bajo demanda," Fujifilm, print-us.fujifilm.comLa inspección automatizada y las especificaciones detalladas de materiales se están convirtiendo en requisitos básicos. Los segmentos premium, donde la tolerancia del cliente es baja, sienten el impacto de manera más aguda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las plataformas de software impulsan la integración del mercado

Las plataformas de software generaron el 69,65% de los ingresos de 2025, anclando el mercado de impresión bajo demanda con middleware que unifica tiendas en línea, diseñadores y fábricas. Las API robustas alimentan el inventario en tiempo real, automatizan los impuestos y envían datos de etiquetas a cientos de transportistas. Dicha orquestación comprime los ciclos de cumplimiento y minimiza el error humano.

El impulso continúa a medida que los proveedores incorporan inteligencia artificial que predice diseños de tendencia y automatiza los precios. El cumplimiento basado en servicios, que se expande a una CAGR del 25,84%, atrae a marcas que prefieren externalizar la logística y el control de calidad. Los paneles de control de marca blanca, las garantías de nivel de servicio y las métricas de sostenibilidad integradas explican el cambio, especialmente para las pymes que carecen de personal de tecnología de la información.

Por tipo de producto: la decoración del hogar interrumpe el dominio de la ropa

La ropa mantuvo una participación del 40,20% en 2025, pero la saturación y los márgenes reducidos fomentan la diversificación de la cartera. La decoración del hogar crece a una CAGR del 26,74%, transformando los espacios habitables en lienzos para la autoexpresión. Solo el arte mural podría elevar el tamaño de la industria de impresión bajo demanda para artículos de decoración a USD 29,7 mil millones para 2031, reflejando las mejoras en el estilo de vida del trabajo remoto.

La versatilidad de DTF y la sublimación de tinta permiten a los proveedores decorar lienzo, vidrio y metal, fomentando precios premium. Las estrategias de paquetes —como conjuntos coordinados de cojines, mantas y láminas— aumentan el valor promedio del pedido y profundizan la lealtad del cliente. Los comercializadores ven la decoración como una cobertura frente a las guerras de precios en ropa.

Por usuario final: los creadores individuales desafían el dominio empresarial

Las corporaciones generaron el 73,88% de los ingresos de 2025 a través de mercancía de marca y obsequios de marketing, salvaguardando su posición establecida. Sin embargo, los creadores individuales crecen a una CAGR del 27,20%, impulsados por plataformas sociales que convierten seguidores en compradores. Los conjuntos de herramientas orientados al creador, el pedido de muestras con un solo clic y los paneles de regalías transparentes invitan a los recién llegados.

Las empresas aún dependen de la agilidad del mercado de impresión bajo demanda para campañas estacionales y lanzamientos específicos de eventos. Sin embargo, las comunidades de creadores son pioneras en diseños de micronichos, enseñando a los actores establecidos el valor de la curación basada en datos. Un ciclo de retroalimentación de pruebas rápidas y escasez de tiradas limitadas mantiene un alto compromiso y compras repetidas.

Por tecnología de impresión: DTF interrumpe los métodos tradicionales

La impresión directa sobre tela representó el 43,92% del tamaño del mercado de impresión bajo demanda en 2025, pero la CAGR del 28,15% de DTF señala un cambio de rumbo. Eliminar el pretratamiento reduce la mano de obra, mientras que una mayor compatibilidad de tejidos multiplica el potencial de unidades de mantenimiento de existencias. Los usuarios citan un aumento del 30% en el rendimiento tras cambiar a configuraciones DTF como M&R Polaris.

Las prensas híbridas combinan impresión directa sobre tela, impresión directa sobre película y curado UV, permitiendo a los operadores cambiar de modo en una sola línea y reducir el gasto de capital. La sublimación de tinta sigue siendo vital para las impresiones de poliéster de cobertura total, especialmente en ropa deportiva y banderas promocionales, anclando una combinación tecnológica equilibrada en todos los segmentos.

Por canal de distribución: las tiendas web propias del comerciante ganan terreno

Los mercados generaron el 59,72% de los ingresos de 2025 gracias al tráfico integrado y los factores de confianza, pero la dependencia de la visibilidad algorítmica y las comisiones motiva la diversificación. Las tiendas web propias del comerciante, que escalan a una CAGR del 25,90%, protegen los márgenes y recopilan datos de primera parte.

Las pasarelas de pago ahora ofrecen suscripción de préstamos instantánea, financiando presupuestos publicitarios vinculados al rendimiento en tiempo real. Los grupos de inventario unificados sirven a ambos canales, con enrutamiento inteligente que dirige los pedidos a la planta más cercana. El modelo de doble vía mitiga el riesgo de plataforma y aumenta el valor de vida por cliente.

Análisis geográfico

América del Norte reclamó el 40,15% de la participación en 2025 sobre la base de hábitos maduros de comercio electrónico, logística sofisticada y alto ingreso disponible. La ley de recuperación textil de California eleva los costos de cumplimiento para los importadores tradicionales a granel, empujando a las marcas hacia el mercado de impresión bajo demanda como prueba de sostenibilidad. La eliminación del umbral de minimis inflará las facturas de aranceles de entrada, orientando a los vendedores hacia centros de proximidad en México que reducen el tiempo de tránsito y los aranceles.

Asia-Pacífico ofrece la CAGR más alta del 28,90% hasta 2031. China aprovecha las cadenas de suministro agrupadas y la rápida adopción de DTF para comprimir las curvas de costos de producción, permitiendo a las empresas locales exportar tiradas cortas de manera competitiva. Los escaparates tecnológicos de Japón, como el Printing Voyage 2025, destacan la innovación continua, mientras que India escala los molinos textiles conectados digitalmente que sirven tanto a la demanda doméstica como a la de exportación.

El crecimiento de Europa se centra en la alineación regulatoria y los mandatos ecológicos que valoran las prácticas de bajo inventario. El Reglamento General de Seguridad de Productos de la UE y el plan de trabajo de Ecodiseño 2025-2030 elevan los requisitos de documentación y reciclabilidad. Proveedores como Gelato afrontan el desafío produciendo el 85% de los pedidos dentro de la región de destino, reduciendo las emisiones de flete y captando compradores con conciencia ecológica.

Panorama competitivo

La consolidación de plataformas alcanzó su punto máximo en enero de 2025 cuando Printful y Printify se fusionaron para formar Fyul, combinando catálogos, financiación y un alcance de 10 millones de vendedores. La unión promete una automatización más profunda, pero también genera preocupaciones entre los vendedores sobre aumentos de tarifas y cambios de política. La escala de Fyul empuja a los rivales a diferenciarse a través de la producción hiperlocal y sustratos especializados.

Gelato se posiciona como campeón de la sostenibilidad, operando más de 140 centros en 32 países y ofreciendo ventanas de entrega de 72 horas para el 97% de los pedidos. La empresa mejoró las herramientas para creadores que seleccionan automáticamente los sitios de impresión óptimos en función de métricas de carbono y costo. Los nuevos participantes más pequeños se centran en nichos verticales —papelería de lujo o ropa de trabajo técnica— donde los materiales a medida y las necesidades de cumplimiento protegen los márgenes.

La propiedad intelectual tecnológica sigue siendo una ventaja competitiva; las patentes del cabezal Micro TFP de Epson consolidan el liderazgo en calidad de impresión, mientras que los proveedores de software independientes presentan reclamaciones sobre calibración de color con inteligencia artificial y algoritmos de previsión de demanda. La financiación de capital de riesgo sigue siendo sólida: la Serie A de USD 50 millones de Printify financió la investigación y el desarrollo y la expansión incluso en mercados de capital más restrictivos. La diversificación de resultados señala un mercado de impresión bajo demanda competitivo pero rico en oportunidades.

Líderes de la industria de impresión bajo demanda

Printful Inc.

Printify Inc.

Canva Pty Ltd.

Gelato AS

Redbubble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Epson lanzó la impresora DTF SureColor G6070 con un ancho de 35,4 pulgadas y tintas certificadas por OEKO-TEX, con un precio de USD 13.995.

- Marzo de 2025: Wix presentó la integración nativa con Printful, abriendo una oportunidad de ventas de USD 45,6 mil millones para sus usuarios.

- Enero de 2025: Printful y Printify finalizaron su fusión para formar Fyul, combinando líneas de productos y plantas globales.

- Enero de 2025: La UE activó los mandatos de responsabilidad ampliada del productor para textiles, reforzando la producción impulsada por la demanda.

Alcance del informe del mercado global de impresión bajo demanda

La impresión bajo demanda es un modelo de negocio y una tecnología de impresión que permite la producción de artículos solo después de recibir un pedido. Productos como ropa, accesorios o decoración del hogar se personalizan y venden únicamente bajo pedido. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de impresión bajo demanda está segmentado por plataforma (software y servicios), por tipo de producto (ropa, decoración del hogar, artículos para bebidas y accesorios) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas de software |

| Cumplimiento basado en servicios |

| Ropa |

| Decoración del hogar |

| Artículos para bebidas |

| Accesorios |

| Arte mural y medios impresos |

| Empresas (B2B, marcas de venta directa al consumidor) |

| Particulares y creadores |

| Impresión directa sobre tela (DTG) |

| Sublimación de tinta |

| Impresión directa sobre película (DTF) |

| Otra tecnología de impresión |

| Mercados de comercio electrónico |

| Tiendas web propias del comerciante |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por componente | Plataformas de software | ||

| Cumplimiento basado en servicios | |||

| Por tipo de producto | Ropa | ||

| Decoración del hogar | |||

| Artículos para bebidas | |||

| Accesorios | |||

| Arte mural y medios impresos | |||

| Por usuario final | Empresas (B2B, marcas de venta directa al consumidor) | ||

| Particulares y creadores | |||

| Por tecnología de impresión | Impresión directa sobre tela (DTG) | ||

| Sublimación de tinta | |||

| Impresión directa sobre película (DTF) | |||

| Otra tecnología de impresión | |||

| Por canal de distribución | Mercados de comercio electrónico | ||

| Tiendas web propias del comerciante | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Italia | |||

| España | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de impresión bajo demanda?

El tamaño del mercado de impresión bajo demanda alcanzó USD 15,19 mil millones en 2026 y está en camino de alcanzar USD 46,43 mil millones para 2031.

¿Qué región crece más rápido en impresión bajo demanda?

Asia-Pacífico registra la expansión más rápida con una CAGR del 28,90% hasta 2031 gracias a la fabricación rentable y la rápida adopción tecnológica.

¿Por qué la impresión directa sobre película está ganando popularidad?

DTF elimina los pasos de pretratamiento, reduce el uso de tinta blanca en un 40%, funciona en más tejidos y aumenta el rendimiento, lo que lleva a una CAGR del 28,15% en este segmento.

¿Cómo afectará la eliminación de la regla de minimis de USD 800 a los vendedores?

Los vendedores que envíen a los Estados Unidos enfrentarán aranceles más altos en paquetes pequeños, lo que puede llevarlos a trasladar la producción más cerca de los clientes estadounidenses.

¿Qué ventajas ofrecen las tiendas web propias del comerciante frente a los mercados?

Los sitios propios evitan las comisiones, otorgan acceso completo a los datos del cliente y permiten una marca personalizada, impulsando una CAGR del 25,90% para este canal.

Última actualización de la página el: