Tamaño y Participación del Mercado de Embalaje de Impresión Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

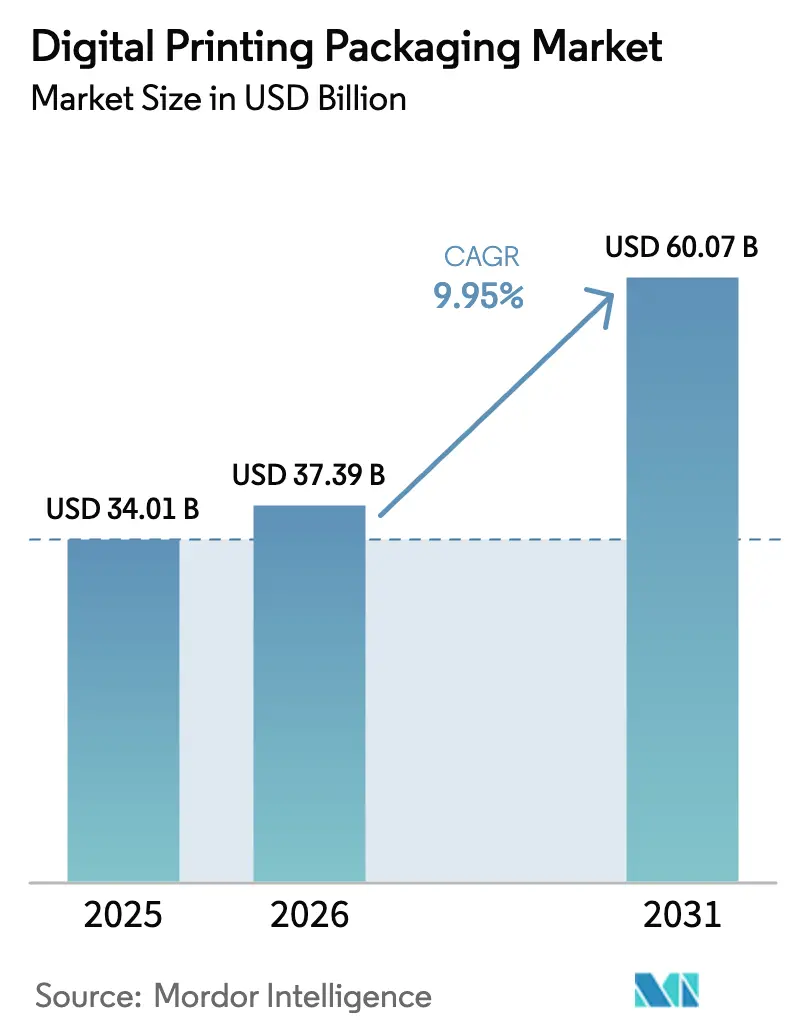

| Tamaño del Mercado (2026) | 37.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Impresión Digital por Mordor Intelligence

El tamaño del mercado de impresión de embalaje digital fue valorado en USD 34.010 millones en 2025 y se estima que crecerá desde USD 37.390 millones en 2026 hasta alcanzar USD 60.070 millones en 2031, a una CAGR del 9,95% durante el período de previsión (2026-2031). El explosivo crecimiento del comercio electrónico, los mandatos regulatorios sobre materiales reciclables y las velocidades de prensa que ahora superan los 120 m/min están redefiniendo la economía de producción. Los propietarios de marcas están migrando de flujos de trabajo analógicos a flujos de trabajo sin planchas para aprovechar las oportunidades de personalización masiva, reducir residuos y acortar los tiempos de preparación. La electrofotografía de tóner líquido lidera actualmente los volúmenes, aunque los sistemas de inyección de tinta están reduciendo la brecha de calidad al superar las antiguas barreras de velocidad, lo que amplía el mercado de impresión de embalaje digital. Las presiones en la cadena de suministro sobre tintas y sustratos persisten, pero la automatización y el embellecimiento en línea ayudan a los convertidores a proteger sus márgenes mediante precios premium, lo que refuerza las perspectivas positivas del sector.

Conclusiones Clave del Informe

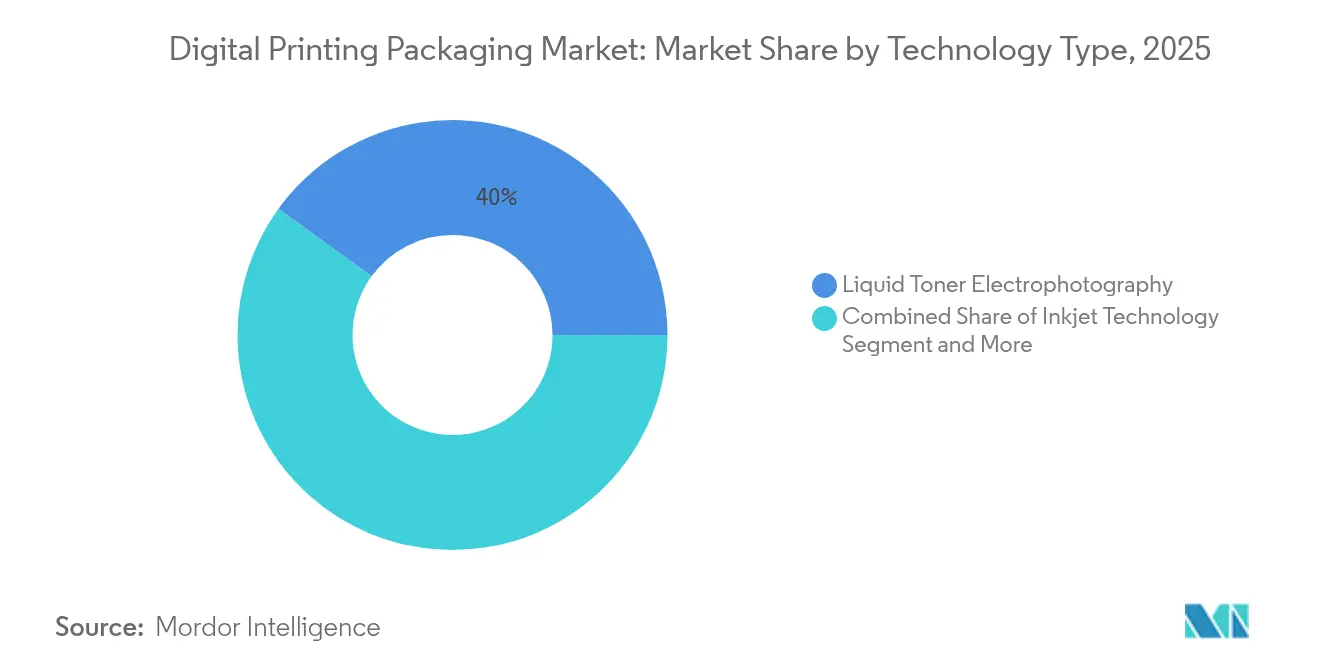

- Por tipo de tecnología, la electrofotografía de tóner líquido representó el 40,02% de la participación del mercado de impresión de embalaje digital en 2025, mientras que la tecnología de inyección de tinta registrará la CAGR más rápida del 14,25% hasta 2031.

- Por tipo de producto, las etiquetas representaron el 35,12% del tamaño del mercado de impresión de embalaje digital en 2025; se prevé que el embalaje flexible crezca a una CAGR del 12,87% hasta 2031.

- Por industria de usuario final, los alimentos mantuvieron una participación de ingresos del 30,10% en 2025; se espera que las bebidas se expandan a una CAGR del 15,18% hasta 2031.

- Por tipo de tinta, las formulaciones curadas con UV captaron el 44,20% de los ingresos en 2025 y están creciendo a una CAGR del 14,12%.

- Por geografía, América del Norte lideró con una participación del 32,10% en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 14,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje de Impresión Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo del comercio electrónico y tiradas cortas bajo demanda | +2.1% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad que favorece las prensas digitales sin planchas | +1.8% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Demanda de marcas por promociones de personalización masiva y VDP | +1.4% | Global (liderado por bienes de consumo masivo) | Mediano plazo (2-4 años) |

| Rápidas mejoras en la velocidad de prensa (> 120 m/min) | +1.2% | Centros de fabricación en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Embellecimiento digital en línea que desbloquea la premiumización | +0.9% | Mercados de consumo premium en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Medicina personalizada y embalaje de microdistribución | +0.7% | Mercados sanitarios desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Comercio Electrónico y las Tiradas Cortas bajo Demanda

El número de paquetes de comercio electrónico sigue aumentando y las cantidades promedio de pedido están disminuyendo. Las prensas digitales gestionan de manera rentable tiradas de 100 unidades frente al umbral económico de 5.000 unidades de la flexografía, lo que otorga a los convertidores la agilidad necesaria para ganar proyectos de marcas de nicho. La puesta en marcha en enero de 2025 de la línea HP Indigo 200K de American Packaging Corporation ejemplifica cómo los convertidores reorganizan sus operaciones para ganar estos contratos. [1]American Packaging Corporation, "Presenta una Unidad Digital de Embalaje Flexible de Extremo a Extremo," whattheythink.com El embalaje corrugado, utilizado en el 80% de los envíos de comercio electrónico, se proyecta que se aproxime a los USD 400.000 millones en 2027, y la impresión digital admite formatos de caja ajustados al producto que minimizan el relleno de vacíos y reducen el flete. El arte personalizado en cajas aumenta la participación del cliente hasta en un 20%, reforzando el retorno sobre la inversión en marketing.

Impulso hacia la Sostenibilidad que Favorece las Prensas Digitales sin Planchas

Los reguladores están imponiendo normas de reciclabilidad y contenido reciclado que favorecen las tecnologías de impresión sin planchas. El Reglamento de Envases y Residuos de Envases de Europa exige que todos los envases sean reciclables para 2030, lo que impulsa el cambio hacia prensas digitales que pueden variar los diseños de impresión sin planchas químicas. [2]Comisión Europea, "El Nuevo Reglamento de la UE Promueve el Embalaje Sostenible," green-forum.ec.europa.eu La eliminación progresiva de tintas de aceite mineral en Francia y la participación del 15,3% de tintas ecológicas en Alemania subrayan este impulso. La línea de inyección de tinta a base de agua de OSP Group ofrece 100 m/min al tiempo que elimina los disolventes orgánicos, demostrando que la sostenibilidad puede coexistir con el rendimiento.

Demanda de Marcas por Promociones de Personalización Masiva y VDP

La capacidad de datos variables respalda campañas hipersegmentadas y mandatos de serialización. Las cervecerías utilizan etiquetas de manga termorretráctil para SKU de temporada, y las marcas artesanales dependen de la impresión digital para probar nuevos diseños sin costos de planchas. Se prevé que los elementos de embalaje conectado, como los códigos QR, alcancen los USD 83.020 millones para 2034, y las prensas digitales integran estos gráficos en tiempo real, mejorando la transparencia de la cadena de suministro.

Rápidas Mejoras en la Velocidad de Prensa que Superan los 120 m/min

Los proveedores de prensas han superado las históricas barreras de velocidad. La HP Indigo V12 iguala el rendimiento de la flexografía a 120 m/min mientras preserva la economía sin preparación de la impresión digital. La nueva planta de cabezales de impresión Akita de Epson triplica la capacidad, lo que refleja confianza en la aceleración de la demanda de inyección de tinta industrial. Estas innovaciones amplían la ventana de longitud de tirada competitiva en costos y expanden la aplicabilidad en tiradas medianas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de tintas especiales y sustratos | -1.6% | Global; agudo en áreas con restricciones de suministro | Corto plazo (≤ 2 años) |

| Alto gasto de capital / costo total de propiedad frente a la flexografía en tiradas largas | -1.3% | Asia-Pacífico y América Latina sensibles a los costos | Mediano plazo (2-4 años) |

| Tiempo de inactividad por ciberseguridad en prensas de Industria 4.0 | -0.8% | Instalaciones conectadas en todo el mundo | Mediano plazo (2-4 años) |

| Regulación de COV/NIAS que limita las opciones de química de tintas | -0.6% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Tintas Especiales y Sustratos

El cartón corrugado aumentó USD 70 por tonelada en enero de 2025, erosionando los escasos márgenes de los convertidores digitales.[3]Creative Edge Packaging, "Aumento del Costo del Cartón Corrugado," cepkg.com Las tintas de baja migración necesarias para envases de alimentos atraen primas del 20-30%, y la caída del 15% en las exportaciones de sustratos de embalaje de China ha restringido el suministro. Dicha volatilidad presiona a las imprentas de tiradas cortas que carecen de escala de compra.

Alto Gasto de Capital Frente a la Impresión Flexográfica en Tiradas Largas

Aunque la impresión digital elimina las planchas, los costos de tinta por unidad siguen siendo más elevados. La modernización de la planta de Georgia de RRD requirió una inversión considerable en sistemas HP Indigo 120K y PageWide Advantage, un obstáculo para los convertidores más pequeños. La economía sigue favoreciendo a la flexografía para trabajos de gran volumen, lo que limita la penetración de lo digital en el embalaje de productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: El Dominio del Tóner Líquido Enfrenta la Disrupción de la Inyección de Tinta

Las prensas de tóner líquido representaron el 40,02% del mercado de impresión de embalaje digital en 2025, gracias a la plataforma LEP de HP que ofrece una cobertura PANTONE del 97%. Sin embargo, los competidores de inyección de tinta registran una CAGR del 14,25%, atrayendo a los convertidores con mayor versatilidad de sustratos y cambios de trabajo más rápidos. La entrada de la varioPRESS iV7 de Canon simboliza el cruce de los líderes en electrofotografía hacia el territorio de la inyección de tinta. Los modelos híbridos de flexografía-digital abordan las tiradas medianas, pero añaden complejidad operativa.

La trayectoria de la inyección de tinta depende de los avances en cabezales de impresión y la química de tintas acuosas que ahora cumple con las regulaciones de envases de alimentos. El crecimiento en este segmento amplía el tamaño del mercado de impresión de embalaje digital para los convertidores que buscan atender trabajos de embalaje flexible y corrugado. Sin embargo, la electrofotografía de tóner líquido mantiene una ventaja de calidad en trabajos de color de alta precisión, asegurando su nicho entre los convertidores de etiquetas premium, lo que ayuda a equilibrar la combinación tecnológica a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Etiquetas Lideran Mientras el Embalaje Flexible se Acelera

Las etiquetas representaron el 35,12% de los ingresos en 2025, impulsadas por las leyes de serialización en el sector farmacéutico y las líneas de nutracéuticos con codificación por lotes. Los cerveceros artesanales utilizan mangas termorretráctiles para diferenciar SKU, lo que sostiene la demanda de prensas de rollo a rollo. Como resultado, las etiquetas siguen siendo el ancla del tamaño del mercado de impresión de embalaje digital en todas las geografías.

El embalaje flexible, proyectado para crecer un 12,87% anual, se beneficia de las bolsas de control de porciones y los envases de aperitivos premium que requieren gráficos llamativos. Las webs de inyección de tinta más rápidas hacen que las bolsas de tiradas cortas sean rentables, y los convertidores señalan mejoras en la adhesión de papel de aluminio y película. Este cambio eleva la participación del embalaje flexible en el mercado de impresión de embalaje digital a medida que las marcas buscan formatos más ligeros y recierrables.

Por Industria de Usuario Final: El Dominio de los Alimentos es Desafiado por el Crecimiento de las Bebidas

Las aplicaciones de alimentos retuvieron el 30,10% de los ingresos en 2025, gracias a la producción de alto volumen de bolsas y envoltorios de flujo. Los procesadores orientados a la exportación valoran la rápida capacidad de cambio de idioma de la impresión digital para SKU de múltiples mercados. Los envases de bebidas, especialmente las latas de cerveza artesanal, se están acelerando a una CAGR del 15,18% a medida que las etiquetas de manga permiten diseños de edición limitada con un riesgo mínimo de inventario.

El sector farmacéutico sigue siendo un adoptante constante debido a los cartones serializados y los sellos a prueba de manipulaciones. El concepto de suministro bajo demanda de Körber se alinea con la producción de medicamentos en microlotes. Los cosméticos aprovechan las plataformas digitales para colaboraciones con influenciadores. En conjunto, la diversificación de los usuarios finales expande el mercado de impresión de embalaje digital, diluyendo la dependencia de cualquier segmento vertical único.

Por Tipo de Tinta: Las Tintas Curadas con UV Dominan en Todas las Aplicaciones

Las formulaciones UV controlaron el 44,20% de la participación en 2025 y siguen superando el crecimiento general del mercado con una CAGR del 14,12%. El curado instantáneo ayuda a los convertidores a cumplir con los plazos de entrega ajustados para envoltorios de bebidas sensibles a la humedad. Las tintas a base de agua, antes de nicho, ahora ganan terreno en los segmentos de alimentos con alta regulación, ayudadas por la serie verdaderamente a base de agua de HP.

Las tintas de disolvente persisten en regiones sin normas estrictas de compuestos orgánicos volátiles, mientras que las variantes de látex y resina sirven para trabajos de embalaje flexible que requieren alta elongación. La investigación y el desarrollo en curso sobre tintas compostables respalda la próxima legislación, apuntalando la salud a largo plazo del mercado de impresión de embalaje digital.

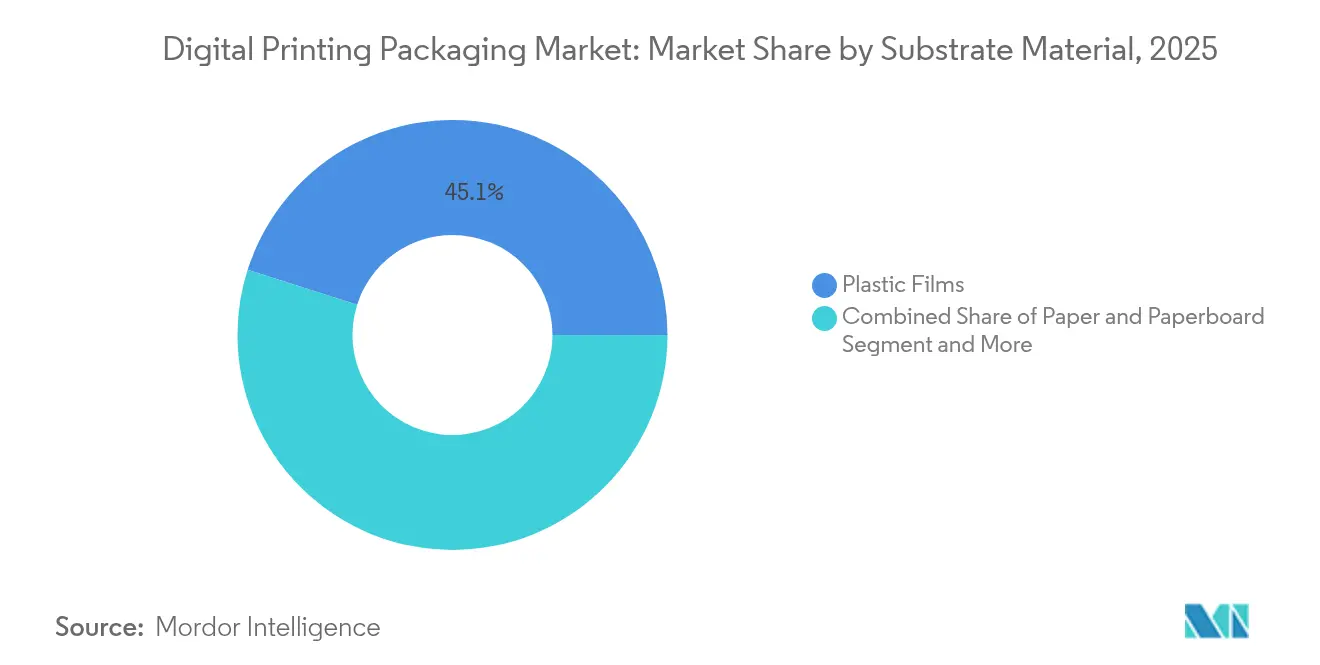

Por Material de Sustrato: Las Películas Plásticas Lideran la Transición hacia la Sostenibilidad

Las películas plásticas representaron el 45,10% de la participación en 2025, impulsadas por las bolsas de aperitivos y cuidado personal. Sin embargo, el papel y el cartón están creciendo un 14,88% anual a medida que las marcas se preparan para las normas de reciclabilidad de la UE. Las latas de metal se benefician de las innovaciones de impresión directa sobre la forma que permiten a las microcervecerías pedir 1.000 unidades personalizadas sin etiquetas. El vidrio y los sintéticos especiales ocupan roles de nicho. La hoja de ruta de tintas compostables de Siegwerk respalda los formatos a base de fibra y mantiene el mercado de impresión de embalaje digital alineado con los objetivos de economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: El Embalaje Primario Impulsa la Innovación

Los envases primarios representaron el 38,25% de la participación en 2025, ya que los gráficos orientados al consumidor y los datos regulatorios convergen en el panel frontal del envase. La serialización, los códigos de barras y los códigos de marketing a menudo coexisten, haciendo que la impresión digital sea indispensable. Los envases secundarios permiten promociones específicas para minoristas sin añadir inventario obsoleto, mientras que los envases terciarios —cajas de envío corrugadas— están creciendo un 12,28% cada año, impulsados por las estrategias de unboxing del comercio electrónico. Estas dinámicas refuerzan la relevancia de las soluciones del mercado de impresión de embalaje digital en toda la cadena de distribución.

Análisis Geográfico

América del Norte capturó el 32,10% del mercado de impresión de embalaje digital en 2025, anclada por ecosistemas maduros de comercio electrónico y normas de cumplimiento farmacéutico. HP, Xerox y Domino mantienen centros de investigación y desarrollo aquí, lo que garantiza un acceso temprano a las últimas prensas. Canadá y México complementan el crecimiento a través de plantas orientadas al nearshoring y el comercio, aunque las tasas de adopción están por detrás de las de Estados Unidos.

Asia-Pacífico, con una previsión de CAGR del 14,63%, se beneficia de los programas de digitalización de la fabricación y el creciente consumo de bienes de consumo masivo. La demanda interna de China compensa la anterior debilidad de las exportaciones, mientras que el auge de la capacidad de cabezales de impresión de Japón asegura el suministro de componentes. La expansión farmacéutica y el impulso del procesamiento de alimentos de India atraen inversiones en líneas de cartones de datos variables, ampliando la huella del mercado de impresión de embalaje digital a nivel regional.

El crecimiento de Europa es más estable pero impulsado por la regulación. El liderazgo en tintas ecológicas de Alemania y la prohibición de aceites minerales de Francia incentivan a los convertidores a pivotar hacia sistemas a base de agua. Los países nórdicos incorporan criterios de ecoetiqueta que recompensan los flujos de trabajo digitales. Oriente Medio y África muestran una demanda incipiente pero en aceleración, especialmente en los centros de comercio electrónico del Golfo. América del Sur registra ganancias incrementales, limitadas por la volatilidad cambiaria pero impulsadas por las necesidades de embalaje para exportación de alimentos.

Panorama Competitivo

El mercado de impresión de embalaje digital está moderadamente consolidado. HP, Canon y Xerox mantienen ventajas de escala a través de hardware integrado, software RIP y consumibles. La franquicia LEP de HP asegura cuentas de etiquetas de alta gama, mientras que el impulso de inyección de tinta de Canon a través de la serie varioPRESS amplía su alcance. Los actores especializados —Xeikon, Domino, Landa— se diferencian mediante experiencia en banda estrecha o nanografía, y asociaciones como Landa–Gelato amplían el alcance de la distribución.

Los sistemas híbridos de flexografía-digital de Uteco y Koenig & Bauer Durst permiten a los convertidores alternar entre las eficiencias de costos analógicas y la agilidad digital. Los proveedores de tintas como INX International practican movimientos verticales, adquiriendo activos de recubrimiento para agrupar soluciones. Los controladores de prensa con ciberseguridad y los análisis de mantenimiento predictivo son campos de batalla emergentes.

La intensidad de la inversión está aumentando: la renovación de la planta de Georgia de RRD duplicó el personal en torno a las líneas digitales HP, integrando robótica para flujos de trabajo casi sin intervención humana. La pendiente adquisición de Lexmark por parte de Xerox fusionará plataformas de color A4 y cadenas de suministro, lo que apunta a una mayor escala y sinergias en investigación y desarrollo.

Líderes de la Industria de Embalaje de Impresión Digital

HP Inc.

Mondi PLC

Huhtamaki Oyj

ePac Holdings LLC

International Paper

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Packaging Corporation lanzó una unidad digital de embalaje flexible de extremo a extremo basada en la tecnología HP Indigo 200K.

- Enero de 2025: Heidelberger Druckmaschinen entró en su 175.º año, con el objetivo de superar los EUR 300 millones en nuevas ventas provenientes de líneas digitales y de embalaje.

- Febrero de 2025: Ricoh, ETRIA y OKI crearon una empresa conjunta para desarrollar impresoras multifunción de cabezal LED de bajo costo.

- Marzo de 2025: Epson completó una nueva fábrica de cabezales de impresión en Akita, triplicando la capacidad de PrecisionCore.

- Abril de 2025: OSP Group inició la producción de inyección de tinta a base de agua de alta especificación para envases flexibles, eliminando los disolventes orgánicos.

Alcance del Informe Global del Mercado de Embalaje de Impresión Digital

La impresión digital permite una mayor personalización de los diseños de embalaje, lo cual es crucial en un mercado donde las experiencias personalizadas importan a los consumidores. El embalaje de impresión digital se refiere al uso de tecnología de impresión digital para crear materiales de embalaje, como etiquetas, cajas, bolsas y otros contenedores. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todo lo cual contribuye a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de embalaje de impresión digital está segmentado por tipo de tecnología (impresión por electrofotografía de tóner líquido, impresión nanográfica, tecnología de inyección de tinta y otras tecnologías), por tipo de producto (etiquetas, embalaje flexible, embalaje corrugado, cajas plegables, botellas y frascos y otros productos), por industria de usuario final (alimentos, bebidas, farmacéutica, cuidado personal y cosméticos, eléctrica, automotriz y otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Electrofotografía de Tóner Líquido |

| Tecnología de Inyección de Tinta |

| Impresión Nanográfica |

| Otras Tecnologías |

| Etiquetas |

| Embalaje Flexible |

| Embalaje Corrugado |

| Cajas Plegables |

| Botellas y Frascos |

| Otro Tipo de Producto |

| Alimentos |

| Bebidas |

| Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Automotriz |

| Otra Industria de Usuario Final |

| Tintas a Base de Disolvente |

| Tintas Curadas con UV |

| Tintas Acuosas |

| Tintas a Base de Látex y Resina |

| Otros Tipos de Tinta |

| Papel y Cartón |

| Películas Plásticas |

| Metal |

| Vidrio |

| Otro Material de Sustrato |

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario / de Tránsito |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Tecnología | Electrofotografía de Tóner Líquido | ||

| Tecnología de Inyección de Tinta | |||

| Impresión Nanográfica | |||

| Otras Tecnologías | |||

| Por Tipo de Producto | Etiquetas | ||

| Embalaje Flexible | |||

| Embalaje Corrugado | |||

| Cajas Plegables | |||

| Botellas y Frascos | |||

| Otro Tipo de Producto | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutica | |||

| Cuidado Personal y Cosméticos | |||

| Eléctrica y Electrónica | |||

| Automotriz | |||

| Otra Industria de Usuario Final | |||

| Por Tipo de Tinta | Tintas a Base de Disolvente | ||

| Tintas Curadas con UV | |||

| Tintas Acuosas | |||

| Tintas a Base de Látex y Resina | |||

| Otros Tipos de Tinta | |||

| Por Material de Sustrato | Papel y Cartón | ||

| Películas Plásticas | |||

| Metal | |||

| Vidrio | |||

| Otro Material de Sustrato | |||

| Por Formato de Embalaje | Embalaje Primario | ||

| Embalaje Secundario | |||

| Embalaje Terciario / de Tránsito | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Italia | |||

| España | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresión de embalaje digital y hacia dónde se dirige?

El mercado se sitúa en USD 37.390 millones en 2026 y se prevé que alcance los USD 60.070 millones en 2031, lo que refleja una CAGR del 9,95%.

¿Qué tecnología de impresión se está expandiendo al ritmo más rápido?

Los sistemas de inyección de tinta avanzan a una CAGR del 14,25% hasta 2031, superando a otras plataformas a medida que mejoran las velocidades de prensa y la versatilidad de sustratos.

¿Qué factor único es el más responsable de acelerar la adopción de prensas digitales?

El explosivo crecimiento del comercio electrónico está impulsando la demanda de tiradas cortas rentables y embalaje personalizado, añadiendo un estimado de +2,1% a la CAGR general.

¿Qué tan dominantes son las tintas curadas con UV en el mercado?

Las formulaciones UV representan el 44,20% de la participación de ingresos en 2025 y continúan creciendo a una CAGR del 14,12% gracias al curado instantáneo y la amplia compatibilidad con sustratos.

Última actualización de la página el: