Tamaño y Participación del Mercado de Impresión Funcional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

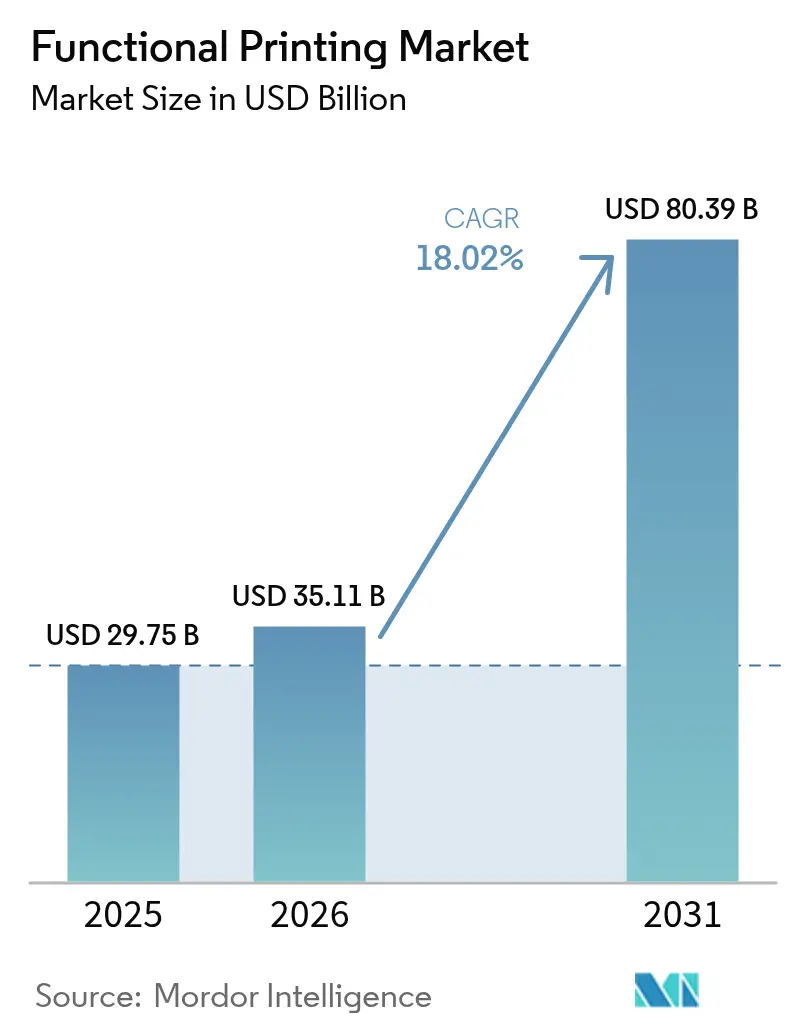

| Tamaño del Mercado (2026) | 35.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.02% CAGR |

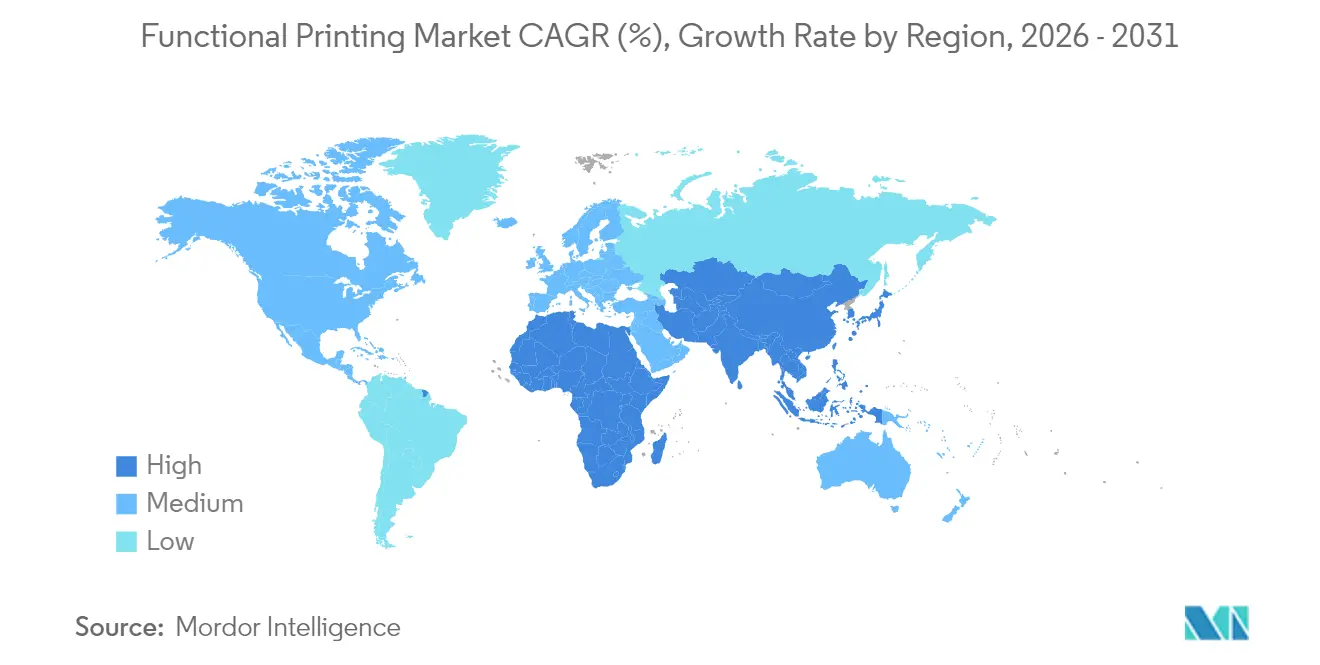

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Funcional por Mordor Intelligence

El tamaño del mercado de impresión funcional en 2026 se estima en USD 35,11 mil millones, creciendo desde el valor de 2025 de USD 29,75 mil millones con proyecciones para 2031 que muestran USD 80,39 mil millones, creciendo a una CAGR del 18,02% durante 2026-2031. Con esta trayectoria, el tamaño del mercado de impresión funcional está posicionado para más que duplicarse en cinco años, en gran parte porque los avances en la química de tintas conductoras han reducido los anchos de línea alcanzables por debajo de 10 µm mientras mantienen los costos de materiales al alcance de la producción en masa. La demanda se acelera en los sectores automotriz, de embalaje y de dispositivos médicos, donde los factores de forma flexibles, los ensamblajes ligeros y el procesamiento a baja temperatura otorgan a la electrónica impresa una ventaja de costos sobre la tecnología de silicio tradicional. Los fabricantes están cambiando cada vez más a equipos de rollo a rollo que admiten producción regional de alto volumen, lo que reduce la intensidad de capital y acorta las cadenas de suministro para productos emergentes como parches de diagnóstico y etiquetas inteligentes. El aumento de la inversión en la producción de nanohilos de plata y la optimización de procesos de inyección de tinta indica que las economías de escala se están moviendo de manera constante a favor de las soluciones impresas para sensores, antenas y películas de gestión de energía. Los riesgos del mercado persisten en torno a la volatilidad de las materias primas de metales preciosos y las normas cambiantes de gestión de residuos que podrían desplazar las preferencias de sustratos hacia papeles reciclables o cerámicas.

Conclusiones Clave del Informe

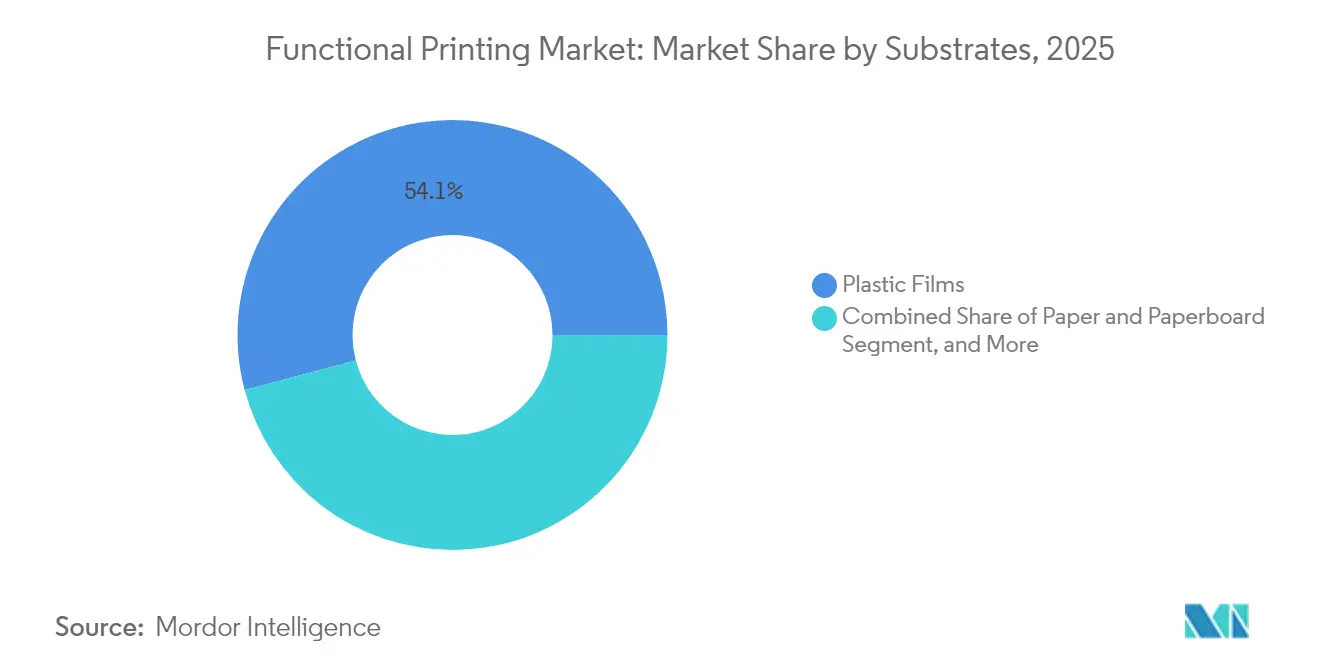

- Por sustrato, las películas plásticas lideraron con el 54,12% de la participación del mercado de impresión funcional en 2025.

- Por tipo de tinta, el tamaño del mercado de impresión funcional para tintas a base de nanopartículas avanza a una CAGR del 22,12% entre 2026-2031.

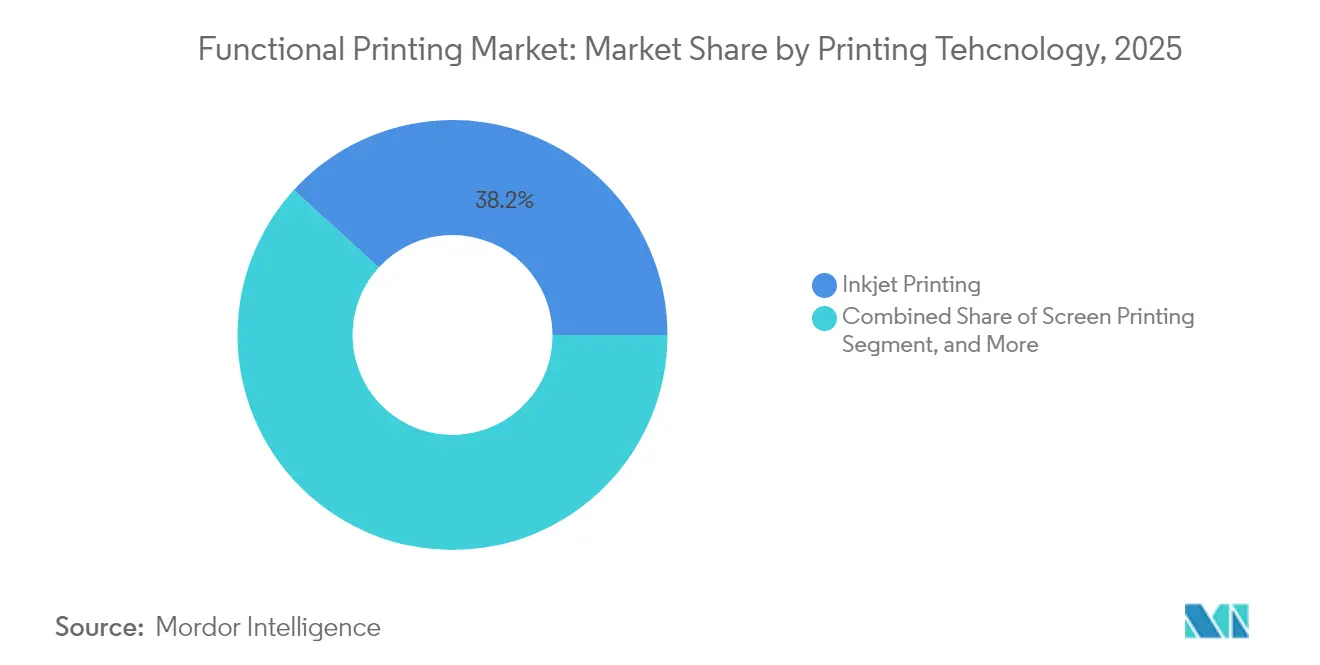

- Por tecnología de impresión, la inyección de tinta capturó el 38,21% de la participación del mercado de impresión funcional en 2025.

- Por aplicación, el tamaño del mercado de impresión funcional para etiquetas RFID/NFC muestra la CAGR más rápida del 19,96% entre 2026-2031.

- Por geografía, América del Norte comandó el 32,12% de la participación del mercado de impresión funcional en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión Funcional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de producción electrónica de bajo costo y alta velocidad | +3.2% | Global, con concentración en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de electrónica flexible y ponible | +4.1% | América del Norte y la UE para innovación, APAC para escala de fabricación | Corto plazo (≤ 2 años) |

| Avances en la química de tintas conductoras y dieléctricas | +2.8% | Global, liderado por centros de investigación en EE. UU., Alemania, Japón | Largo plazo (≥ 4 años) |

| Volúmenes de embalaje inteligente impulsados por IoT | +3.5% | Global, con adopción temprana en los sectores de alimentos y farmacéuticos | Mediano plazo (2-4 años) |

| Electrónica estructural 3D de rollo a rollo en movilidad eléctrica | +2.9% | Corredores automotrices de Europa y China, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Parches de diagnóstico sobre la piel para telesalud | +1.9% | Aprobación regulatoria en América del Norte y la UE, fabricación en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Producción Electrónica de Bajo Costo y Alta Velocidad

La presión de costos en los sectores de consumo y automotriz impulsa a los fabricantes de equipos originales a reemplazar la fotolitografía con circuitos funcionales procesados en rollo que no requieren infraestructura de sala limpia. Los sistemas de gestión de baterías automotrices ahora integran sensores de temperatura y corriente impresos que reducen el costo de la electrónica hasta en un 60% mientras cumplen con los umbrales de precisión no críticos. Las fábricas regionales equipadas con líneas de rollo a rollo pueden localizar la producción en menos de seis meses, lo que permite una respuesta más rápida a las iteraciones de diseño que las fundiciones de silicio tradicionales. Esta flexibilidad ayuda a los fabricantes por contrato asiáticos a ganar nuevos proyectos para insertos de embalaje inteligente y antenas Bluetooth al combinar soporte de diseño con producción de alto volumen y bajo margen. A medida que los límites de rendimiento aumentan gracias a una mejor sinterización de tintas, el mercado de impresión funcional gana participación en la electrónica de gama media anteriormente reservada para PCB rígidos.

Adopción Rápida de Electrónica Flexible y Ponible

La atención médica digitalizada adopta dispositivos sobre la piel que se flexionan naturalmente con el movimiento corporal, un área donde los sustratos de silicio rígido tienen un rendimiento inferior. El parche de salud cutánea de la Universidad Northwestern captura datos de hidratación y pH sin incomodidad para el usuario. Las clínicas de cardiología europeas están pilotando pegatinas de ECG impresas que logran 96 horas de uso sin irritación, mejorando el cumplimiento del paciente. La impresión de alto rendimiento de circuitos elásticos permite la adopción masiva porque cada unidad se envía completamente funcional desde la prensa, reduciendo los costosos pasos de ensamblaje. Los fabricantes asiáticos capitalizan las economías de escala para enviar decenas de millones de parches de monitoreo de glucosa anualmente, alimentando una base instalada global que impulsa la demanda recurrente de análisis basados en la nube.

Avances en la Química de Tintas Conductoras y Dieléctricas

Los avances en la dispersión de nanohilos de plata y la reducción de óxido de cobre reducen la resistencia de hoja mientras recortan el contenido de metales preciosos en un 70%. Las tintas a base de carbono que utilizan aglutinantes ecológicos permiten medidores de deformación en sustratos biodegradables sin sacrificar la conductividad[1]Fuente: J.O. Akindoyo et al., "Tinta Conductora a Base de Carbono Ecológica," sciencedirect.com . Las formulaciones dieléctricas ahora se curan por debajo de 120 °C, compatibles con películas de PET sensibles a la temperatura. Las impresiones multicapa con capas conductoras y aislantes alternadas crean circuitos complejos dentro de una sola pasada de prensa, impulsando las aplicaciones del mercado de impresión funcional hacia módulos de identificación por radiofrecuencia y antenas de alta frecuencia.

Volúmenes de Embalaje Inteligente Impulsados por IoT

El mandato del Pasaporte Digital de Producto Europeo obliga a las empresas de bienes de consumo a incorporar trazabilidad en el embalaje, impulsando la demanda de etiquetas RFID impresas que cuestan mucho menos que sus equivalentes de silicio. Las cadenas de logística de alimentos añaden sensores de temperatura y humedad impresos para rastrear productos perecederos a través del almacenamiento en frío, reduciendo las tasas de deterioro en dos dígitos. La integración de lectores RAIN-RFID de Qualcomm en teléfonos inteligentes proporciona una interfaz lista para etiquetas interactivas, abriendo vías de marketing que favorecen la adopción de embalaje inteligente. Los convertidores asiáticos que operan líneas de inyección de tinta de banda ancha ganan contratos con precios por volumen, acelerando aún más la penetración del mercado de impresión funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha de rendimiento frente a la electrónica de silicio | -2.1% | Global, particularmente en aplicaciones de alto rendimiento | Largo plazo (≥ 4 años) |

| Falta de estándares de fabricación globales | -1.4% | Global, con marcos regulatorios regionales variables | Mediano plazo (2-4 años) |

| Volatilidad del suministro de nanopartículas de plata | -1.8% | Cadenas de suministro globales, concentradas en regiones mineras | Corto plazo (≤ 2 años) |

| Normas de residuos electrónicos dirigidas a sustratos no reciclables | -1.2% | La UE lidera, expandiéndose a otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Rendimiento frente a la Electrónica de Silicio

Los transistores IGZO impresos aún están por debajo de los parámetros de referencia de movilidad del silicio, lo que limita la adopción en dispositivos de telecomunicaciones de computación y alta velocidad. El punto de fusión de 2700 °C del carburo de silicio supera ampliamente el límite térmico de la electrónica impresa por debajo de 200 °C, excluyendo los circuitos impresos de las zonas automotrices de alta temperatura. Los implantes aeroespaciales y médicos de misión crítica permanecen vinculados al silicio probado porque la deriva a largo plazo en las tintas poliméricas arriesga fallas en el campo. Este límite confina el mercado de impresión funcional a segmentos donde la flexibilidad o el precio supera el rendimiento máximo.

Falta de Estándares de Fabricación Globales

Las normas de calidad para circuitos impresos residen en directrices fragmentadas del IPC o regionales, lo que aumenta la variabilidad en las cadenas de suministro. Los reguladores médicos requieren documentación de procesos que los impresores por contrato más pequeños tienen dificultades para suministrar, lo que ralentiza las aprobaciones para diagnósticos ponibles. Los proveedores de primer nivel del sector automotriz imponen estándares propietarios, lo que obliga a cada impresor a superar múltiples auditorías, lo que infla los costos de calificación. La brecha de estándares afecta los lanzamientos globales, particularmente para componentes que cruzan fronteras antes del ensamblaje final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustratos: Las Cerámicas de Vidrio Impulsan las Aplicaciones Premium

Se proyecta que los sustratos de vidrio y cerámica crecerán a una CAGR del 21,98%, superando al mercado de impresión funcional en general hasta 2031. Su estabilidad térmica y claridad óptica son adecuadas para pantallas HUD automotrices y sensores de presión de alta temperatura. Las películas plásticas retuvieron el 54,12% de la participación del mercado de impresión funcional en 2025 al admitir líneas de rollo a rollo ultrarrápidas y de bajo costo que suministran etiquetas inteligentes y dispositivos ponibles de consumo. A pesar de los mayores costos de manipulación, el vidrio mejora la estabilidad dimensional en pasos de micras, lo que permite planos de fondo OLED multicapa que el plástico no puede lograr con un rendimiento suficiente.

Los fabricantes optimizan cada elección de sustrato en torno a los perfiles de curado; el PET permite la sinterización fotónica de plata en segundos, mientras que las rutas de cerámica utilizan la sinterización térmica para lograr alta conductividad sin deformación del sustrato. Los tableros de papel y nanocelulosa ganan terreno para parches de biodispositivos desechables, alineándose con las regulaciones de economía circular. Las láminas metálicas siguen siendo un nicho para el blindaje electromagnético y las líneas de bus de alta corriente donde su conductividad compensa el peso añadido. La diversificación de sustratos ofrece a los fabricantes de equipos originales una paleta para combinar el rendimiento con los objetivos de sostenibilidad que impulsan un crecimiento equilibrado en todos los segmentos del mercado de impresión funcional.

Por Tintas: Las Formulaciones de Nanopartículas Reconfiguran el Rendimiento

Las tintas conductoras capturaron el 64,89% de los ingresos en 2025 y siguen siendo la base de la mayoría de los circuitos impresos. Sin embargo, se prevé que las tintas funcionales a base de nanopartículas escalen a una CAGR del 22,12%, lo que subraya su capacidad para reducir la resistencia de línea sin elevar la temperatura de curado. Las pastas de nanopartículas de plata ahora alcanzan una conductividad de 10^5 S/m después de la sinterización fotónica, una cifra antes reservada para el metal a granel. Las tintas de cobre reducen el gasto en materiales, pero requieren estaciones de curado en atmósfera inerte para prevenir la oxidación, lo que impulsa líneas de impresión híbridas que cambian de atmósfera a mitad de la producción.

Las tintas dieléctricas evolucionan junto con los conductores; las formulaciones de organosilicato de baja pérdida permiten antenas en el rango de GHz en PET delgado, reemplazando el FR-4 grabado en nodos IoT de baja potencia. Los sistemas de tintas fotovoltaicas y termoeléctricas amplían los casos de uso del mercado de impresión funcional al permitir a los fabricantes recubrir grandes capas solares o de recolección de energía en minutos. A medida que la innovación química se acelera, los proveedores de tintas se diferencian en la geometría de las escamas, la biología del aglutinante y la compatibilidad de sinterización, profundizando la I+D colaborativa con los fabricantes de equipos de impresión.

Por Tecnología de Impresión: El Dominio de la Inyección de Tinta se Acelera

La inyección de tinta capturó el 38,21% de la participación de mercado en 2025 y mantiene la CAGR más rápida del 20,88%. Su arquitectura de impresión bajo demanda minimiza el desperdicio de tinta y admite datos variables sin cambios de utillaje, perfecta para tiradas de etiquetas inteligentes individualizadas. En contraste, la serigrafía mantiene el dominio en las líneas de metalización solar donde el espesor de la pasta, no el ancho de línea, determina la eficiencia de la celda. Los sistemas de chorro de aerosol ocupan un terreno de alto valor, rociando circuitos en carcasas automotrices curvas y catéteres médicos donde los procesos planos fallan.

Las impresoras 3D multifotónicas abren caminos para la electrónica orgánica apilada en una sola plataforma de construcción, integrando sensores, circuitos y encapsulación en una sola operación. El huecograbado y la flexografía siguen siendo soluciones preferidas para códigos de embalaje de alta velocidad, imprimiendo millones de antenas RFID diariamente. Dado que ningún método domina todos los casos, los fabricantes de equipos ahora ofrecen prensas híbridas que combinan inyección de tinta para líneas finas, ranura de matriz para recubrimientos y recorte láser para el control de rendimiento, ampliando la adopción en diversas aplicaciones del mercado de impresión funcional.

Por Aplicación: Las Etiquetas RFID Superan el Crecimiento de las Pantallas

Los planos de fondo de pantalla representaron el 25,21% de los ingresos en 2025 gracias a la demanda sostenida de lectores electrónicos y grupos automotrices. Sin embargo, se proyecta que las etiquetas RFID/NFC crezcan a una CAGR del 19,96%, superando a las pantallas como el principal motor de crecimiento. El salto se debe a los mandatos sobre la transparencia de la cadena de suministro y la precisión del inventario minorista, donde cada envío puede requerir múltiples identificadores de bajo costo. Las etiquetas de papel electrónico se aprovechan de este despliegue, llevando precios dinámicos a los supermercados sin el alto consumo de energía de la señalización LED.

Los módulos de sensores representan volúmenes unitarios crecientes en la agricultura y el monitoreo de infraestructuras, con detectores de humedad, deformación y gas impresos integrados directamente en paredes o puentes durante la construcción. Las baterías de película delgada impresas adyacentes a esos sensores proporcionan energía integrada, convirtiendo las etiquetas independientes en nodos autónomos. Las películas fotovoltaicas mejoran los despliegues fuera de la red, aunque las limitaciones de eficiencia las mantienen en roles de energía suplementaria en lugar de primaria. En conjunto, la expansión de los casos de uso refuerza un ciclo de retroalimentación positiva de mayores volúmenes y menores costos unitarios en todo el mercado de impresión funcional.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 32,12% en 2025 respaldada por la aviónica de defensa y los interiores automotrices avanzados que especifican películas impresas de vanguardia. El tamaño del mercado de impresión funcional para América del Norte está programado para crecer de manera constante en los altos ciclos de reemplazo de equipos en las líneas de PCB flexible. Asia-Pacífico, mientras tanto, está pronosticada para la CAGR más rápida del 21,09%, impulsada por los incentivos chinos y japoneses que reembolsan los desembolsos de capital para la producción de rollo a rollo. La Serie E de USD 20,1 millones de Elephantech demuestra el apetito interno por PCB impresos sostenibles.

Los proveedores europeos se centran en segmentos premium como dispositivos médicos ponibles y carcasas de lidar automotriz, aprovechando los estrictos obstáculos regulatorios como una ventaja competitiva. Iniciativas como el Proyecto Reform tienen como objetivo asegurar una cadena de suministro local para tintas y sustratos críticos, mitigando el riesgo geopolítico. Oriente Medio y África invierten en láminas solares impresas para iluminación fuera de la red, mientras que el agronegocio sudamericano despliega etiquetas de humedad del suelo de bajo costo para optimizar el riego. Estas prioridades divergentes subrayan por qué la especialización regional en lugar de soluciones únicas para todos impulsará la adopción del mercado de impresión funcional.

Panorama regulatorio

El Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases (PPWR) entra en vigor el 12 de agosto de 2026. El marco endurece las normas sobre el diseño de envases, con restricciones a los PFAS en envases en contacto con alimentos y mayores requisitos de documentación en torno a la minimización de envases y la reciclabilidad. Estos cambios están impulsando a los convertidores y proveedores de tintas hacia paquetes de cumplimiento más formales para las capas funcionales utilizadas en etiquetas inteligentes, etiquetas RFID/NFC y envases con sensores integrados.

La ordenanza revisada de Suiza (SR 817.023.21) entró en vigor el 1 de febrero de 2026, exigiendo una Declaración de Conformidad para las capas de tinta de impresión en todas las etapas de comercialización (excepto en la venta minorista), reforzada por la guía actualizada de SVI. EuPIA emitió en abril de 2026 una nota informativa sobre PFAS y tintas de impresión para respaldar la interpretación de los valores límite y acelerar la adopción de Declaraciones de Composición y trazabilidad en toda la cadena de suministro.

Panorama Competitivo

El mercado de impresión funcional sigue siendo moderadamente fragmentado. Los principales actores establecidos se integran verticalmente en la formulación de tintas, el recubrimiento de sustratos y el ensamblaje posterior para asegurar el margen y acortar los ciclos de desarrollo. La adquisición por parte de DuPont del negocio de nanohilos de plata de C3Nano en agosto de 2024 fortaleció su control sobre las películas conductoras transparentes utilizadas en paneles táctiles y blindaje electromagnético. TOPPAN aprovecha el procesamiento de sala limpia de grado semiconductor para entregar interposers sin núcleo que compiten directamente con los sustratos de circuitos integrados tradicionales, ampliando su alcance hacia las interconexiones de alta densidad.[4]Fuente: TOPPAN Security, "Adquisición del Grupo dzcard," holdings.toppan.com

Dracula Technologies aporta capas de recolección de energía impresas a las etiquetas IoT pasivas, mientras que Sakuu se asocia con SK On para comercializar baterías impresas sin solvente que eluden las líneas convencionales de pasta húmeda. Los acuerdos de licencia florecen a medida que los fabricantes de equipos integran módulos de sinterización propietarios dentro de prensas llave en mano, ayudando a los desarrolladores de tintas a ampliar su alcance sin grandes gastos de capital. Las solicitudes de patentes se concentran en mezclas de nanopartículas aleadas y parámetros de curado fotónico rápido, lo que señala ventajas competitivas basadas en tecnología en lugar de competencia solo por escala.

La competencia de precios se intensifica en las antenas RFID de productos básicos, donde los convertidores asiáticos operan prensas de huecograbado totalmente amortizadas con márgenes muy reducidos. En contraste, los proveedores de sensores biomédicos exigen precios premium debido a la validación regulatoria y los requisitos de integridad de datos. Los contratos automotrices de primer nivel incluyen cada vez más servicios de por vida y análisis de software, desplazando la rivalidad de las ventas de hardware a la propiedad del ecosistema. En general, el equilibrio de poder se inclina hacia las empresas que combinan química propietaria con conocimiento de aplicaciones de uso final, anclando la creación de valor en el mercado de impresión funcional.

Líderes de la Industria de Impresión Funcional

Avery Dennison Corporation

BASF SE

Altana AG

Mark Andy Inc.

AGFA-Gevaert Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La impresión funcional impulsada por el envasado está ganando terreno donde los requisitos de cumplimiento y reciclabilidad pueden satisfacerse mediante la sustitución de capas funcionales en lugar de estructuras complejas. Con la fecha de aplicación del PPWR acercándose, los propietarios de marcas buscan simplificar los formatos de envasado y reducir las sustancias químicas problemáticas, lo que respalda la demanda de tintas y recubrimientos que ofrecen múltiples funciones en menos capas. Las hojas de ruta de Siegwerk destacan CIRKIT OXYBAR WHITE (barrera de oxígeno integrada en la capa de tinta blanca) en junio de 2026, y la tinta flexográfica a base de agua sin acrílico UniLEAF para papel y cartón en abril de 2026, lo que apunta a un enfoque en el rendimiento de barrera, menor complejidad de materiales y alineación con el diseño para el reciclaje.

Las inversiones de los convertidores en capacidad de impresión de alto rendimiento están respaldando las vías de comercialización de envases inteligentes y funcionales en etiquetas y cartones, particularmente donde se necesitan tiradas cortas a medianas y datos variables para la trazabilidad y el envasado interactivo. La inversión de Amcor de abril de 2026 en una línea de impresión flexográfica de alto rendimiento en Hardenberg, Países Bajos, añade 6.000 toneladas de capacidad anual, y el despliegue en marzo de 2026 de la prensa híbrida Gallus Five en Artes Etichette muestra cómo se están utilizando plataformas híbridas y mejoradas para reducir el desperdicio de configuración manteniendo el rendimiento industrial. En conjunto, estas medidas respaldan oportunidades para RFID/NFC impresos, sensores de etiquetas inteligentes y envases de barrera a base de fibra que se alinean con los sistemas de reciclaje.

Desarrollos recientes del sector

- Abril de 2026: Amcor anunció la instalación de una línea de impresión flexográfica de alto rendimiento en Hardenberg, Países Bajos, añadiendo 6.000 toneladas de capacidad anual. El anuncio señala un cambio hacia la impresión a demanda escalable en sustratos de barrera y envases inteligentes. También refleja una inversión continua en capacidades que respaldan la funcionalidad integrada a escala.

- Junio de 2025: Avery Dennison anunció una etiqueta RFID pionera en el sector, reconocida por la Association of Plastic Recyclers (APR) por su compatibilidad con la corriente de reciclaje de PET norteamericana. La actualización aborda las restricciones de diseño para el reciclaje y respalda una adopción más amplia de RFID a nivel de artículo.

- Agosto de 2024: DuPont completó la adquisición del negocio de nanocables de plata de C3Nano, ampliando su cartera de películas conductoras utilizadas en pantallas táctiles y protección contra interferencias electromagnéticas (EMI). La transacción refuerza la integración vertical en tintas y películas funcionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, la impresión funcional se define como los procesos de impresión que depositan materiales conductores, dieléctricos u otros materiales funcionales sobre un sustrato, de modo que la capa impresa desempeñe una función electrónica o de detección, no solo gráfica.

Exclusiones del alcance: excluimos la impresión gráfica convencional únicamente y la impresión de etiquetas decorativas donde no se ofrece ningún rendimiento eléctrico, óptico o de detección funcional.

Descripción general de la segmentación

- Por Sustratos

- Papel y Cartón

- Películas Plásticas

- Vidrio y Cerámicas

- Láminas Metálicas y Flexometales

- Por Tintas

- Tintas Conductoras

- Tintas Dieléctricas y Aislantes

- Tintas Semiconductoras y Fotovoltaicas

- Tintas Funcionales a Base de Nanopartículas

- Por Tecnología de Impresión

- Impresión por Inyección de Tinta

- Inyección de Tinta Bajo Demanda

- Inyección de Tinta Continua

- Serigrafía

- Impresión en Huecograbado

- Impresión en Flexografía

- Impresión por Chorro de Aerosol

- Otra Tecnología de Impresión

- Impresión por Inyección de Tinta

- Por Aplicación

- Sensores

- Sensores de Temperatura y Humedad

- Sensores de Presión y Fuerza

- Biosensores y Dispositivos Ponibles

- Pantallas

- Pantallas de Papel Electrónico

- Pantallas OLED

- Paneles de Iluminación OLED

- Baterías Flexibles de Película Delgada

- Fotovoltaica

- Fotovoltaica Orgánica

- Fotovoltaica de Perovskita

- Etiquetas RFID y NFC

- Otra Aplicación

- Sensores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del mercado y para fundamentar supuestos difíciles de confirmar únicamente a partir de materiales de empresas. Nos basamos en fuentes públicas como estadísticas de aduanas y comercio, bases de datos de patentes, revistas revisadas por pares sobre electrónica impresa y materiales, y normas o directrices de organismos de electrónica y envasado.

Para mantener el modelo práctico, también utilizamos fuentes como informes anuales, presentaciones para inversores, comunicados de prensa y sitios web de asociaciones para comprender los lanzamientos de productos, las incorporaciones de capacidad y las señales de adopción en casos de uso relacionados con RFID, sensores y pantallas. Además, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y cobertura de patentes para verificar cronologías, estructuras de propiedad y trayectorias tecnológicas. Las fuentes de investigación documental enumeradas son solo ilustrativas, y también se consultaron otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción de la demanda de electrónica impresa se aborda realmente mediante procesos de impresión funcional, y a qué velocidad avanza la adopción en cada mercado final principal. Hablamos con una combinación de proveedores de materiales, participantes en equipos de impresión, convertidores y adoptantes en la cadena posterior en APAC, EMEA y América, de modo que las brechas de la investigación documental pudieran cerrarse y los supuestos pudieran someterse a prueba antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción descendente del conjunto de demanda utilizando señales de adopción de electrónica impresa, y luego el total se reconstruye asignando la demanda de aplicaciones a capas funcionales imprimibles y a la captura de valor típica en la cadena de procesos. Para mantenerlo fundamentado, el modelo se apoya en variables como el crecimiento del área impresa por aplicación, la penetración de formatos RFID y de sensores, los movimientos de costos de tintas conductoras y sustratos, el cambio hacia la fabricación rollo a rollo, y la intensidad de fabricación regional.

Una vez construida la primera aproximación, se utilizan estimaciones ascendentes selectivas como comprobación. Estas incluyen la lógica de ASP x volumen muestreada para casos de uso clave, verificaciones de canal con convertidores, y comprobaciones de coherencia basadas en la exposición de ingresos de los proveedores a tintas funcionales, sustratos y servicios de proceso relacionados. Si un subsegmento tiene visibilidad limitada, la brecha se maneja mediante indicadores proxy como la actividad de instalación, las tasas de adopción compartidas por los entrevistados, y curvas de adopción conservadoras que luego se revisan durante la validación.

Para la previsión, utilizamos un análisis de escenarios respaldado por una vista de regresión multivariante simple sobre los impulsores más estables, como las perspectivas de producción de electrónica, la digitalización del envasado y el ritmo de adopción de sensores en casos de uso industriales y sanitarios. Los rangos de supuestos se revisaron con expertos primarios para que la volatilidad de precios de materiales a corto plazo no se confunda con un cambio de demanda a largo plazo.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, y luego se investigan las variaciones antes de fijar las cifras. Comparamos los totales del modelo con indicadores relacionados, como las tendencias de envíos de electrónica impresa, comentarios de adopción a nivel de aplicación y actividad de fabricación regional, y luego las revisiones internas de los analistas se centran en valores atípicos y cambios abruptos.

Si aparece una variación importante, volvemos a contactar a las fuentes para confirmar si se trata de un cambio real del mercado o de un problema de sincronización de datos, por ejemplo, despliegues de programas retrasados o un ajuste de precios en materiales conductores. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes. Antes de la entrega, se completa un nuevo repaso para que los clientes reciban la vista más actualizada.

Estimación del mercado de impresión funcional de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la impresión funcional pueden parecer muy dispares, incluso cuando aparentan cubrir tecnologías similares. Las diferencias suelen provenir de lo que se cuenta como valor funcional, de la rapidez con la que se supone la adopción en los principales usos finales, y de cómo se maneja el precio de las tintas, los sustratos y las capas impresas.

Algunas estimaciones también incluyen el valor del dispositivo terminado para elementos como sensores, pantallas o inlays RFID, y pueden llevar consigo supuestos de adopción agresivos que no se verifican frente a los despliegues a corto plazo. Esos añadidos quedan fuera del mercado contabilizado aquí, y Mordor Intelligence restringe el cálculo a las capas funcionales impresas y al valor de proceso relacionado, con los ASP de tintas y sustratos actualizados utilizando los precios de materiales recientes y los comentarios de los convertidores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,75 mil millones de USD (2025) | |

| Revista Comercial A | 21,12 mil millones de USD (2025) | Utiliza una construcción más estrecha que enfatiza un conjunto limitado de aplicaciones y una lista más corta de métodos de impresión, y aplica expectativas de adopción más conservadoras fuera de los casos de uso electrónicos principales. |

| Consultora Global B | 30,19 mil millones de USD (2025) | Probablemente aplica una inclusión más amplia que combina más valor de electrónica impresa y de dispositivos a nivel de producto terminado, y también puede suponer una escalada más rápida en años posteriores, lo que aumenta el valor promedio implícito capturado por aplicación. |

En general, la dispersión se explica principalmente por las decisiones de alcance y por la rapidez con la que se supone la adopción en los casos de uso relacionados con RFID, sensores y pantallas, seguido de las diferencias en cómo se proyecta el precio de las tintas y los sustratos. Al vincular la cifra a indicadores de demanda repetibles y luego verificarla con los comentarios de proveedores y convertidores, el dimensionamiento se mantiene trazable y más fácil de reproducir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de impresión funcional para 2031?

Se prevé que el mercado alcance USD 80,39 mil millones para 2031, creciendo a una CAGR del 18,02%.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico está preparada para expandirse a una CAGR del 21,09%, superando a todas las demás geografías debido a los incentivos de fabricación y las sólidas cadenas de suministro de electrónica.

¿Por qué la impresión por inyección de tinta está ganando una participación tan grande?

La inyección de tinta combina resolución de líneas finas con un desperdicio mínimo de material, lo que le ayuda a asegurar el 38,21% de la participación de ingresos en 2025 mientras registra la CAGR más alta del 20,88%.

¿Qué tan significativas son las tintas conductoras dentro del mercado?

Las formulaciones conductoras representaron el 64,89% de los ingresos de 2025, sustentando la mayoría de los circuitos y antenas impresos.

¿Qué factores restringen actualmente una adopción más amplia de la electrónica impresa?

Las brechas de rendimiento eléctrico frente a los dispositivos de silicio, los estándares de fabricación fragmentados y la volatilidad del precio de la plata ejercen presión a la baja sobre el crecimiento, recortando colectivamente hasta 6,5 puntos porcentuales del potencial de CAGR.

¿Qué segmento de aplicación muestra el crecimiento más rápido?

Las etiquetas RFID y NFC lideran con una CAGR del 19,96%, impulsadas por los mandatos de digitalización de la cadena de suministro y la expansión de la infraestructura de lectores en teléfonos inteligentes.

Última actualización de la página el: