Tamaño y Participación del Mercado de Impresión Comercial de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

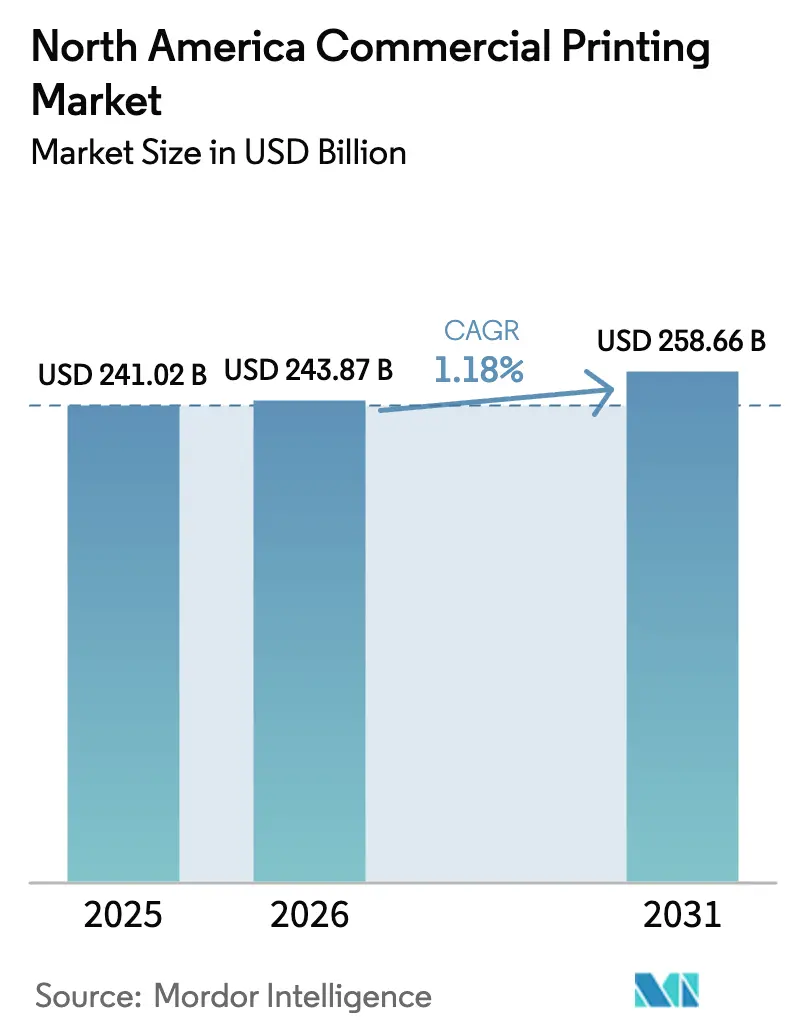

| Tamaño del mercado en el año base (2025) | 241.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 243.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 258.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Comercial de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de impresión comercial de América del Norte crezca de USD 241,02 mil millones en 2025 a USD 243,87 mil millones en 2026 y se prevé que alcance USD 258,66 mil millones en 2031 a una CAGR del 1,18% durante 2026-2031. Este crecimiento moderado refleja un panorama maduro en el que las actualizaciones tecnológicas, los mandatos de sostenibilidad y la reorientación de la combinación de servicios superan la expansión de volumen como principales impulsores de valor. El embalaje continúa impulsando los ingresos, mientras que la impresión de seguridad se acelera a través de mandatos de autenticación, y la relocalización de actividades desplaza el trabajo hacia flujos de trabajo flexibles capaces de ejecutar tiradas cortas sin comprometer la calidad. Las imprentas que implementan automatización integral, capacidades de datos variables y cumplimiento omnicanal capturan participación de mercado frente a las empresas ancladas en infraestructuras offset heredadas. Mientras tanto, los objetivos de sostenibilidad de los propietarios de marcas, la escasez de mano de obra y las fluctuaciones en los costos de materias primas redefinen colectivamente la estrategia competitiva en el mercado de impresión comercial de América del Norte.

Conclusiones Clave del Informe

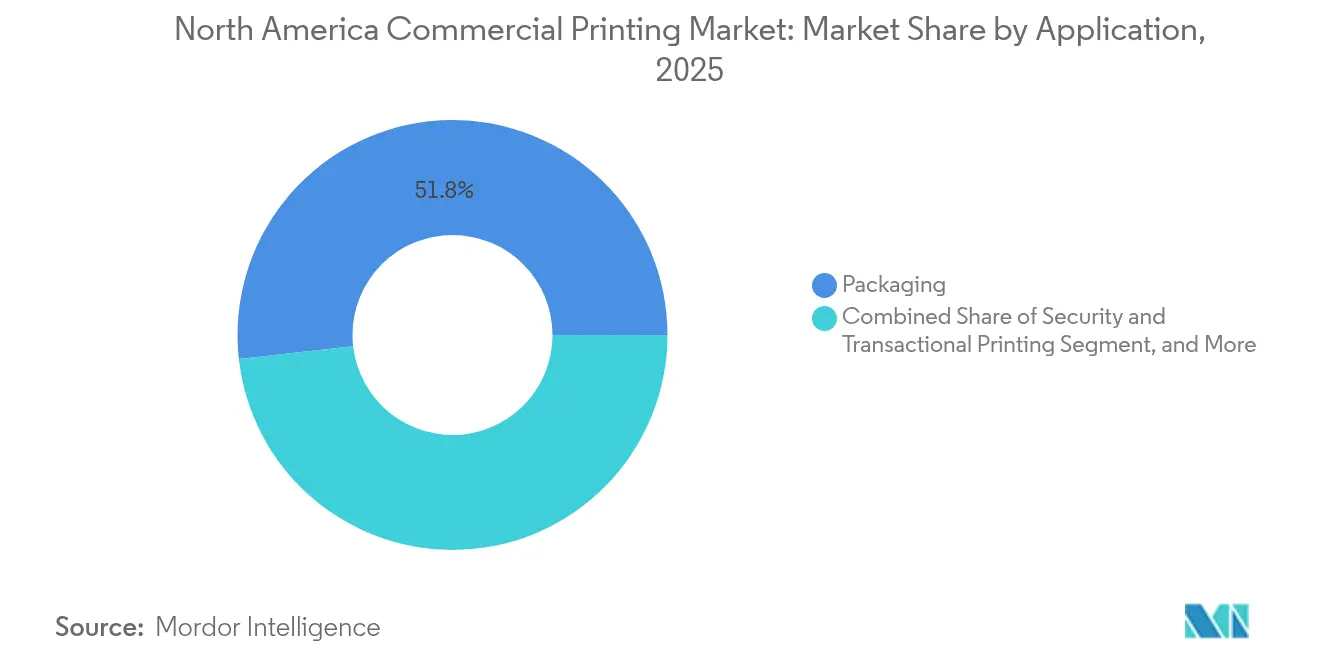

- Por aplicación, el embalaje lideró con una participación de ingresos del 51,78% del mercado de impresión comercial de América del Norte en 2025, mientras que se proyecta que la impresión de seguridad y transaccional crezca a una CAGR del 2,14% hasta 2031.

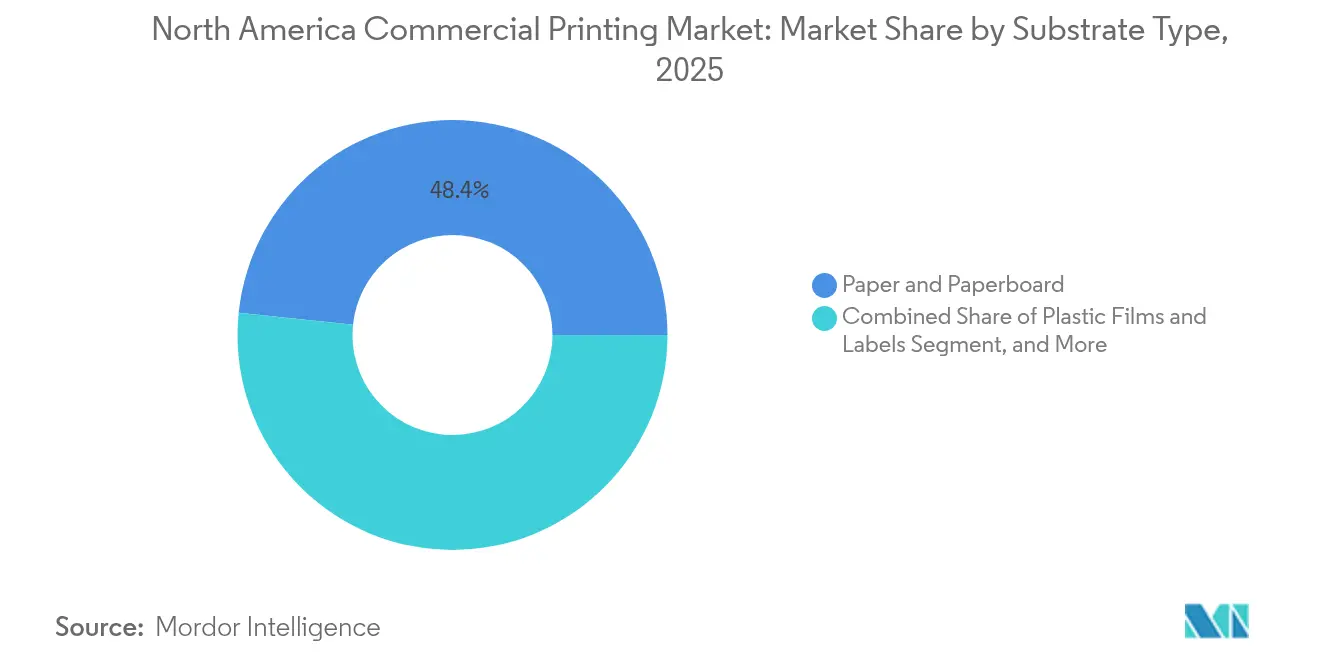

- Por sustrato, el papel y el cartón representaron el 48,35% del tamaño del mercado de impresión comercial de América del Norte en 2025, mientras que las películas plásticas y etiquetas se expandirán a una CAGR del 2,07% hasta 2031.

- Por tecnología de impresión, la litografía offset mantuvo el 41,95% de la participación del mercado de impresión comercial de América del Norte en 2025, mientras que se prevé que la inyección de tinta digital crezca a una CAGR del 2,58% entre 2026 y 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 28,35% de la participación del tamaño del mercado de impresión comercial de América del Norte en 2025, y el sector sanitario avanza a una CAGR del 2,74% hasta 2031.

- Por geografía, Estados Unidos controló el 78,05% del mercado de impresión comercial de América del Norte en 2025 y se espera que México se expanda a una CAGR del 2,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Impresión Comercial de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de embalaje flexible y de comercio electrónico | +0.4% | América del Norte con enfoque en México | Mediano plazo (2-4 años) |

| Creciente adopción de tecnologías de impresión digital | +0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Expansión de la impresión de datos variables para la personalización masiva | +0.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aumento de pedidos de impresión de tirada corta y bajo demanda de las pymes | +0.2% | América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que aceleran la adopción de tintas con bajo contenido de COV | +0.1% | California, Nueva York, Rhode Island | Largo plazo (≥ 4 años) |

| Crecimiento de la inyección de tinta industrial para impresión directa sobre formas | +0.1% | Corredores Estados Unidos-México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Embalaje Flexible y de Comercio Electrónico

El cumplimiento de pedidos de comercio electrónico ha estimulado un desplazamiento sostenido hacia envases ligeros, duraderos y con capacidad de marca que viajan de forma segura a través de las redes de paquetería. El gasto anual de Amazon de USD 2,0 mil millones en impresión se inclina fuertemente hacia formatos de cartón corrugado e insertos impresos digitalmente que permiten momentos de unboxing individualizados al tiempo que reducen el exceso de materiales. La implementación de umbrales de minimis más elevados en el marco del USMCA reduce las fricciones aduaneras, desbloqueando envíos transfronterizos incrementales valorados en USD 423 millones y canalizando más trabajo hacia los convertidores de embalaje de América del Norte. [1]Comisión de Comercio Internacional de los Estados Unidos, "Acuerdo Comercial Estados Unidos-México-Canadá: Probable Impacto en la Economía de los Estados Unidos y en Sectores Industriales Específicos," usitc.gov Los convertidores que aprovechan los flujos de trabajo de datos variables acomodan la proliferación de referencias y los plazos de entrega más cortos, posicionando al mercado de impresión comercial de América del Norte para monetizar el papel estratégico del embalaje en la narrativa de marca y la eficiencia de la cadena de suministro.

Creciente Adopción de Tecnologías de Impresión Digital

Las flotas instaladas de prensas HP Indigo, PageWide y equipos de inyección de tinta de alta velocidad comparables logran una calidad similar al offset en tiradas inferiores a 1.000 unidades, reformando las curvas de costos para el correo directo y el embalaje de tirada corta. Las plataformas de flujo de trabajo como HP Site Flow integran la recepción de pedidos, la imposición y la logística, permitiendo una producción nocturna desatendida que mitiga la escasez de mano de obra. A medida que los datos variables se convierten en un requisito básico para el marketing omnicanal, la participación de la impresión digital en el mercado de impresión comercial de América del Norte se expande de forma constante a pesar de la modesta CAGR general del sector.

Expansión de la Impresión de Datos Variables para la Personalización Masiva

Los propietarios de marcas que buscan una interacción individualizada incorporan códigos QR, imágenes versionadas y ofertas geolocalizadas en materiales de correo directo y embalaje. El renovado interés en el correo directo surge del aumento de los costos de publicidad digital y la pérdida de señal en el seguimiento de cookies de terceros; el incremento en la tasa de respuesta compensa los precios de impresión premium cuando las campañas utilizan una segmentación de datos precisa. Instalaciones como las prensas PageWide de N2 Company demuestran que la personalización de alto volumen es técnica y económicamente viable, catalizando la adopción entre editoriales, empresas de salud y marcas de bienes de consumo masivo que consideran los puntos de contacto impresos como componentes medibles de campañas integradas.

Aumento de Pedidos de Impresión de Tirada Corta y Bajo Demanda de las Pymes

Las pymes utilizan la impresión bajo demanda para probar variantes de productos y embalajes estacionales sin inmovilizar capital de trabajo en inventario. Los lotes típicos de 50-100 unidades fluyen a través de portales de impresión web que evitan los ciclos de cotización tradicionales, activando flujos de trabajo automatizados hasta el ensamblaje y el envío. Saal Digital, por ejemplo, procesa 5.000 pedidos en línea diarios a través de prensas HP Indigo que alternan entre álbumes de fotos y material de marketing con un tiempo de inactividad mínimo. La consiguiente democratización de la impresión de alta calidad alimenta el conjunto de ingresos de larga cola dentro del mercado de impresión comercial de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de papel y petroquímicos | -0.3% | América del Norte con exposición en Canadá | Corto plazo (≤ 2 años) |

| Disrupción del mercado debida al desplazamiento hacia los medios digitales | -0.2% | Centros urbanos de Estados Unidos | Largo plazo (≥ 4 años) |

| Naturaleza intensiva en capital de las inversiones en prensas de alta velocidad | -0.15% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de operadores de prensa cualificados y técnicos de preimpresión | -0.1% | Corredores de manufactura de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Papel y Petroquímicos

Los precios del papel fluctúan con los cambios en la capacidad de las plantas y los costos energéticos, mientras que los costos de las tintas siguen los índices de referencia del petróleo crudo, comprimiendo los márgenes de las imprentas durante los períodos de aumento de los precios de las materias primas. Taylor Corporation señala que la escasez de inventario de papel estucado y no estucado en 2024 obligó a las imprentas a aumentar el capital de trabajo y diversificar los proveedores para garantizar las asignaciones. [2]Taylor Corporation, "Tendencias del Mercado de Impresión Comercial," taylor.com Los aumentos de las tarifas postales previstos para 2025 añaden una presión adicional sobre la economía del correo directo, lo que obliga a las imprentas a mejorar la eficiencia operativa para absorber la resistencia al traslado de costos por parte de clientes con presupuestos ajustados.

Disrupción del Mercado Debida al Desplazamiento hacia los Medios Digitales

Los volúmenes de periódicos, revistas y catálogos continúan su declive plurianual a medida que los anunciantes trasladan su gasto hacia formatos en línea medibles. Printing Impressions estima que hasta 4.000 pequeños talleres enfrentan un riesgo de consolidación ante la reducción del trabajo de taller y el equipamiento subutilizado. Los supervivientes evolucionan hacia proveedores de servicios de marketing o se reconvierten hacia embalaje, etiquetas y aplicaciones de seguridad donde la impresión ofrece una utilidad física insustituible. El mercado de impresión comercial de América del Norte redistribuye así la capacidad hacia segmentos resistentes a la sustitución digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sustrato: Las Películas Plásticas Ganan Terreno

Las películas plásticas y etiquetas registraron la expansión más rápida con una CAGR del 2,07% hasta 2031, lo que refleja la preferencia de las marcas por formatos flexibles que ofrecen protección de barrera e impacto en el punto de venta. La demanda de mangas termorretráctiles en México subraya la utilidad del sustrato para la comunicación en 360 grados en bebidas y productos químicos para el hogar. Aunque el papel y el cartón aún representaban el 48,35% del tamaño del mercado de impresión comercial de América del Norte en 2025, la compatibilidad con prensas digitales y la superior adhesión de la tinta inclinan cada vez más los trabajos de alto valor hacia las películas plásticas que admiten datos variables y tiradas más cortas sin sacrificar la calidad.

La base consolidada del papel en la publicación y el correo directo garantiza la estabilidad del volumen, aunque los objetivos de sostenibilidad orientan los proyectos hacia gramajes ligeros y fibra certificada. Los sintéticos especiales apoyan la señalización exterior y las etiquetas para entornos adversos, creando oportunidades de nicho para los convertidores equipados con líneas de inyección de tinta de curado ultravioleta. En conjunto, la diversificación de sustratos permite a las imprentas protegerse contra las fluctuaciones de las materias primas y capturar margen en aplicaciones de alto rendimiento que trascienden los flujos de trabajo tradicionales centrados en el papel en todo el mercado de impresión comercial de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: El Impulso de la Inyección de Tinta Digital se Consolida

La litografía offset mantuvo el 41,95% de la participación del mercado de impresión comercial de América del Norte en 2025, ya que su economía sigue siendo atractiva para tiradas uniformes y de alto volumen. No obstante, la CAGR prevista del 2,58% para la inyección de tinta digital señala un giro estructural a medida que los datos variables, las tiradas más cortas y la escasez de mano de obra inclinan los cálculos de retorno de la inversión a su favor. Las prensas de inyección de tinta de bobina de alta velocidad rivalizan ahora con la gama de colores del offset al tiempo que eliminan los costos de planchas y reducen drásticamente el desperdicio de preparación.

La flexografía mantiene un firme dominio en el embalaje de alimentos de larga tirada con conjuntos de tintas conformes con la Administración de Alimentos y Medicamentos, mientras que el huecograbado persiste en trabajos de tirada ultralarga donde la longevidad del cilindro compensa el gasto en utillaje. Las plataformas híbridas combinan la impresión por inyección de tinta con bases de flexografía u offset, permitiendo la personalización en línea y la optimización de costos en un solo paso. Las imprentas que emplean tales estrategias de plataforma mixta ganan agilidad para atender contratos de publicidad, embalaje y etiquetas bajo un mismo techo, reforzando la competitividad en el mercado de impresión comercial de América del Norte.

Por Aplicación: La Impresión de Seguridad se Acelera

El embalaje dominó el mercado con una participación de ingresos del 51,78% en 2025, ya que el comercio electrónico, los bienes de consumo masivo y los productos de marca propia aumentaron el número de referencias de embalaje. Simultáneamente, la impresión de seguridad y transaccional superó a todos los demás segmentos, creciendo a una CAGR del 2,14%, impulsada por características antifalsificación, mandatos de trazabilidad y flujos de trabajo de cumplimiento de servicios financieros. La serialización farmacéutica, ahora codificada en las regulaciones de la Administración de Alimentos y Medicamentos, impulsa la demanda de microtexto, códigos variables y sellos a prueba de manipulaciones que requieren equipos especializados y gestión segura de datos.

La impresión publicitaria, otrora en dificultades, recupera relevancia dentro de las campañas omnicanal que aprovechan el valor sensorial de la impresión junto con la reorientación digital. La tasa de respuesta medible del correo directo respalda su papel continuo, incluso cuando los presupuestos publicitarios generales se desplazan hacia lo digital. Los editores mitigan la reducción de las tiradas offset ofreciendo libros impresos bajo demanda que alinean la producción con los datos de ventas, garantizando la sostenibilidad y la retención de márgenes dentro del mercado de impresión comercial de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Avanza

Los compradores del sector de alimentos y bebidas representaron el 28,35% de los ingresos de 2025, gracias a los continuos rediseños de envases, los cambios en el etiquetado nutricional y los compromisos de sostenibilidad. Sin embargo, el clúster farmacéutico y sanitario en sentido amplio es el grupo de consumidores de más rápido crecimiento, con una CAGR del 2,74% hasta 2031, impulsado por la expansión de los biológicos, el etiquetado de cadena de frío y los paquetes de literatura específicos para pacientes. La serialización, el código de barras y la evidencia de manipulación son ahora especificaciones de referencia, elevando la barrera técnica de entrada y respaldando precios premium para los proveedores conformes.

Las categorías de comercio minorista y electrónico canalizan la demanda hacia insertos de cartón corrugado y embalajes preparados para devolución que cumplen los mandatos de experiencia de marca al tiempo que minimizan los residuos. Los compradores del sector educativo y de medios de comunicación sostienen la impresión de libros de texto a través de modelos de aprendizaje híbrido, aunque con volúmenes moderados, mientras que los sectores automotriz y aeroespacial generan trabajos de etiquetado duradero y documentación técnica que son impermeables a la sustitución digital, enriqueciendo así la combinación de aplicaciones en todo el mercado de impresión comercial de América del Norte.

Análisis Geográfico

Estados Unidos capturó el 78,05% de la participación del mercado de impresión comercial de América del Norte en 2025, lo que refleja su infraestructura consolidada, la densa concentración de compradores y la adopción temprana de flujos de trabajo digitales. California lidera el liderazgo regulatorio en materia de bajas emisiones de COV, obligando a las imprentas a modernizar sus prensas con controles de emisiones, un obstáculo de costos que favorece a los actores de escala capaces de incurrir en gastos de capital. Los centros financieros como Nueva York y Chicago concentran trabajos de color de alto margen para clientes de finanzas, entretenimiento y comercio minorista de lujo, garantizando que la demanda interna se mantenga sólida a pesar de la baja CAGR general del sector.

Canadá ofrece un nicho complementario, destacando en documentos de seguridad, apoyo logístico transfronterizo y embalaje bilingüe. Las disposiciones del USMCA que prohíben la localización forzada de datos agilizan la integración de flujos de trabajo basados en la nube, permitiendo a los centros canadienses ejecutar trabajos justo a tiempo para la distribución en Estados Unidos sin costosas duplicaciones de infraestructura de tecnología de la información. Las condiciones operativas estables y la proximidad a la costa este de Estados Unidos convierten a las plantas canadienses en centros ideales de desbordamiento y especialización dentro del mercado de impresión comercial de América del Norte.

México destaca con una CAGR prevista del 2,55% hasta 2031, ya que la relocalización de actividades traslada la producción automotriz, electrónica y de confección desde Asia hacia los corredores industriales mexicanos. Los convertidores de etiquetas están invirtiendo en automatización, certificaciones de sostenibilidad e integración de RFID para cumplir con las expectativas de conformidad de las marcas estadounidenses. A medida que las instalaciones mexicanas maduran, compiten cada vez más en calidad y no solo en costo, reformando las estrategias de abastecimiento de los compradores de impresión multinacionales que buscan resiliencia y rapidez de comercialización en el mercado de impresión comercial de América del Norte.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, pero el aumento de la intensidad de capital y la escasez de mano de obra aceleran la consolidación. Los 25 principales compradores corporativos de impresión representan ahora el 49% de la demanda entre los 100 mayores compradores de impresión, concentrando el poder de negociación e impulsando a los proveedores a ampliar sus carteras de servicios.[3]Printing Impressions, "Los 100 Principales Compradores de Impresión para 2025," printingimpressions.com La modernización de USD 50 millones de RR Donnelley en Georgia subraya la carrera por combinar capacidad offset con activos digitales capaces de gestionar datos variables, mientras que las encuestas de PRINTING United Alliance muestran que las empresas de nivel medio priorizan el acabado automatizado para reducir la exposición laboral.

Las oportunidades de espacio en blanco se concentran en torno a la serialización farmacéutica, el embalaje sostenible y la inyección de tinta directa sobre formas para productos de consumo. Los modelos de fabricación híbrida que integran pedidos basados en la nube, programación impulsada por inteligencia artificial y acabado asistido por robótica ayudan a mitigar las brechas de mano de obra cualificada. Las empresas que dominan este paradigma de la Industria 5.0 aseguran una mayor participación de cartera dentro del mercado de impresión comercial de América del Norte, mientras que los talleres más pequeños que carecen de capital para actualizaciones se convierten en objetivos de adquisición o abandonan el mercado por completo.

Líderes de la Industria de Impresión Comercial de América del Norte

C-P Flexible Packaging Inc.

American Packaging Corporation

Resource Label Group LLC

Amcor plc

Graphic Packaging International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PRINTING United Alliance publicó su previsión de los 100 Principales Compradores de Impresión de 2025, identificando compradores corporativos con un gasto anual superior a USD 20 mil millones.

- Octubre de 2024: HP publicó un informe de tendencias que proyecta que las ventas de prensas digitales superarán a las unidades analógicas en 2026.

- Agosto de 2024: Printing Impressions clasificó a PepsiCo, Disney y Amazon como los tres principales compradores corporativos de impresión con gastos de USD 2,2 mil millones, USD 2,1 mil millones y USD 2,0 mil millones respectivamente.

- Junio de 2024: La Administración de Alimentos y Medicamentos reforzó los procedimientos de control para el etiquetado de productos farmacéuticos en virtud del 21 CFR 211.125, aumentando la demanda de flujos de trabajo de impresión conformes.

Alcance del Informe del Mercado de Impresión Comercial de América del Norte

La impresión comercial proporciona diversos servicios necesarios para preparar material impreso, que a menudo implican el uso de una prensa de impresión. El mercado de impresión comercial no se limita a la publicidad y la creación de marca. También incluye la impresión de publicaciones, la impresión gráfica, las etiquetas y el embalaje. Además, la impresión de publicaciones implica la producción de libros, revistas, periódicos y otros materiales impresos. Asimismo, la impresión gráfica se centra en artículos como catálogos, materiales publicitarios, impresiones de seguridad, etc. El estudio de mercado comprende varios tipos de impresión, como la litografía offset, la inyección de tinta, la flexografía y otros tipos, que se utilizan en aplicaciones de embalaje, publicación y publicidad en todas las regiones.

El mercado de impresión comercial de América del Norte está segmentado por tecnología (litografía offset, inyección de tinta, flexografía, serigrafía, huecograbado, otros (electrofotografía y tipografía)), por aplicación (correo directo, libros y papelería, formularios y tarjetas comerciales, boletos (lotería, otros), publicidad (señalización impresa, exhibición en el punto de compra/punto de venta, etc.), impresión transaccional, seguridad, etiquetas, embalaje (papel y otros embalajes), otras aplicaciones), por país (Estados Unidos, Canadá). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Papel y Cartón |

| Películas Plásticas y Etiquetas |

| Metal/Papel Metálico |

| Otros Tipos de Sustrato |

| Litografía Offset |

| Flexografía |

| Serigrafía |

| Inyección de Tinta |

| Huecograbado |

| Otras Tecnologías de Impresión |

| Embalaje |

| Publicación |

| Publicidad y Promoción |

| Seguridad y Transaccional |

| Otras Aplicaciones |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Comercio Minorista y Electrónico |

| Educación y Medios de Comunicación |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Sustrato | Papel y Cartón |

| Películas Plásticas y Etiquetas | |

| Metal/Papel Metálico | |

| Otros Tipos de Sustrato | |

| Por Tecnología de Impresión | Litografía Offset |

| Flexografía | |

| Serigrafía | |

| Inyección de Tinta | |

| Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Aplicación | Embalaje |

| Publicación | |

| Publicidad y Promoción | |

| Seguridad y Transaccional | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Farmacéutica y Salud | |

| Comercio Minorista y Electrónico | |

| Educación y Medios de Comunicación | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión comercial de América del Norte?

El mercado totalizó USD 243,87 mil millones en 2026 y se proyecta que alcance USD 258,66 mil millones en 2031.

¿Qué área de aplicación genera más ingresos?

El embalaje lidera con el 51,78% de los ingresos totales de 2025, impulsado por el comercio electrónico y los formatos de embalaje flexible.

¿Qué país crece más rápido en impresión comercial en América del Norte?

México avanza a una CAGR del 2,55% hasta 2031 debido a la relocalización de actividades y la demanda del comercio electrónico transfronterizo.

¿Cómo están afectando las prensas digitales al sector?

Se prevé que la tecnología de inyección de tinta digital crezca a una CAGR del 2,58%, ya que los datos variables, las tiradas cortas y la automatización superan al offset en muchos trabajos.

¿Cuál es el mayor obstáculo de costos para las imprentas?

Los precios volátiles del papel y los petroquímicos reducen los márgenes, lo que obliga a una gestión de inventario más estricta y a la diversificación de proveedores.

Última actualización de la página el: