Tamaño y Cuota del Mercado de Impresión Líquida Rápida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

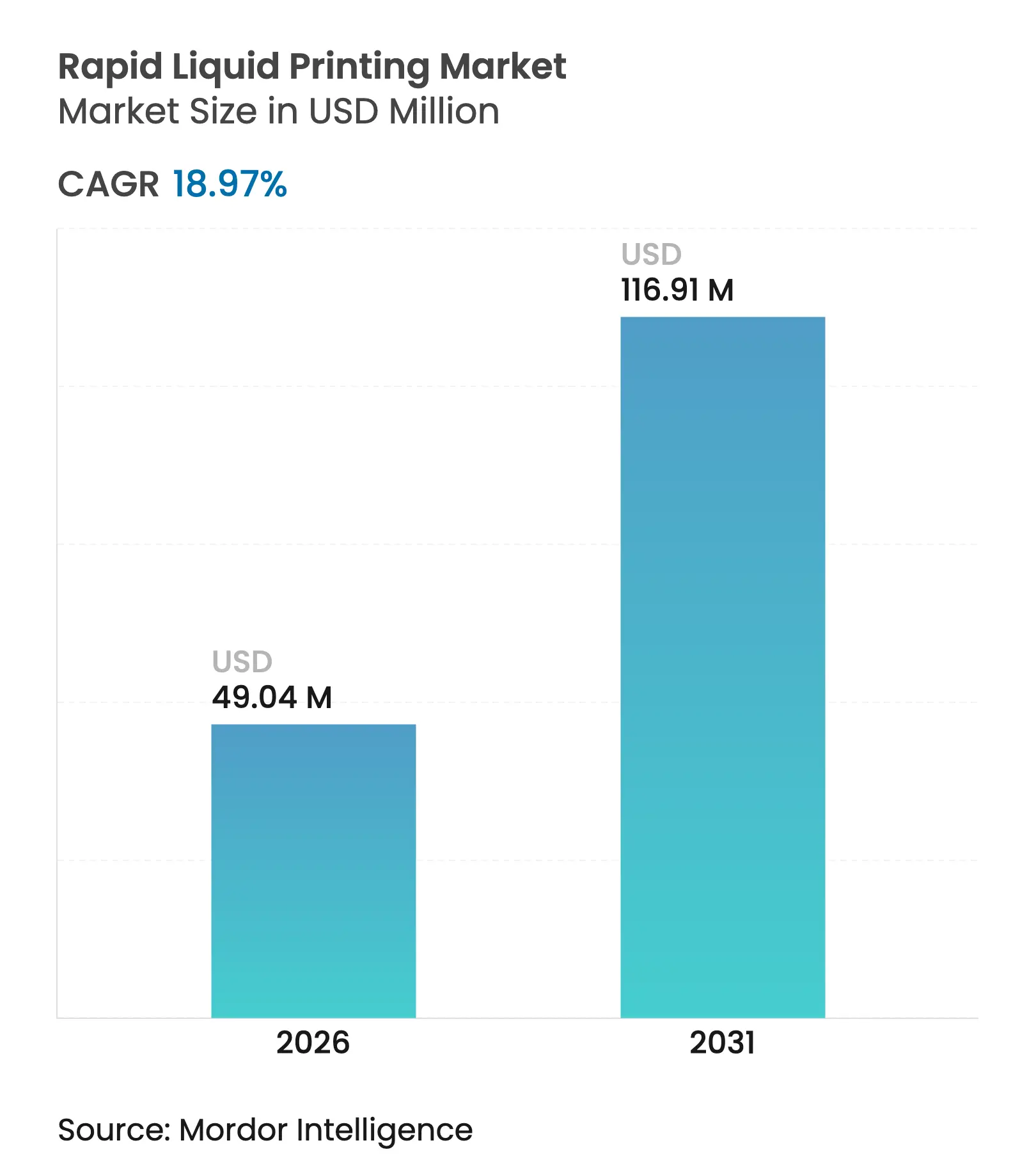

| Tamaño del Mercado (2026) | 49.04 Millones de dólares |

| Tamaño del Mercado (2031) | 116.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Líquida Rápida por Mordor Intelligence

El tamaño del mercado de impresión líquida rápida en 2026 se estima en USD 49,04 millones, creciendo desde el valor de 2025 de USD 41,22 millones, con proyecciones para 2031 que muestran USD 116,91 millones, creciendo a una CAGR del 18,97% durante 2026-2031. La tecnología imprime objetos dentro de un gel termorreversible, eludiendo la restricción capa por capa y permitiendo canales complejos, voladizos y piezas a escala métrica en un único paso ininterrumpido. La adopción temprana en los sectores automotriz y sanitario ilustra cómo los ciclos de producción ultrarrápidos y la libertad geométrica comprimen tanto el desarrollo de productos como los plazos de producción. Las impresoras siguen siendo el principal motor de ingresos a medida que los fabricantes de equipos originales adaptan sus líneas para paneles interiores de series cortas y dispositivos quirúrgicos, aunque el software impulsado por inteligencia artificial está emergiendo como el habilitador crítico para el control de calidad, el rendimiento y la eficiencia del flujo de gel. La creciente paleta de siliconas industriales, elastómeros y metales líquidos lleva la tecnología más allá del prototipado hacia componentes duraderos de uso final que rivalizan con sus equivalentes moldeados por inyección. La financiación de capital riesgo, liderada por grandes fabricantes de automóviles y contratistas principales del sector aeroespacial, subraya la confianza en que la impresión líquida rápida desbloqueará una personalización masiva rentable en sectores de alto valor.

Conclusiones Clave del Informe

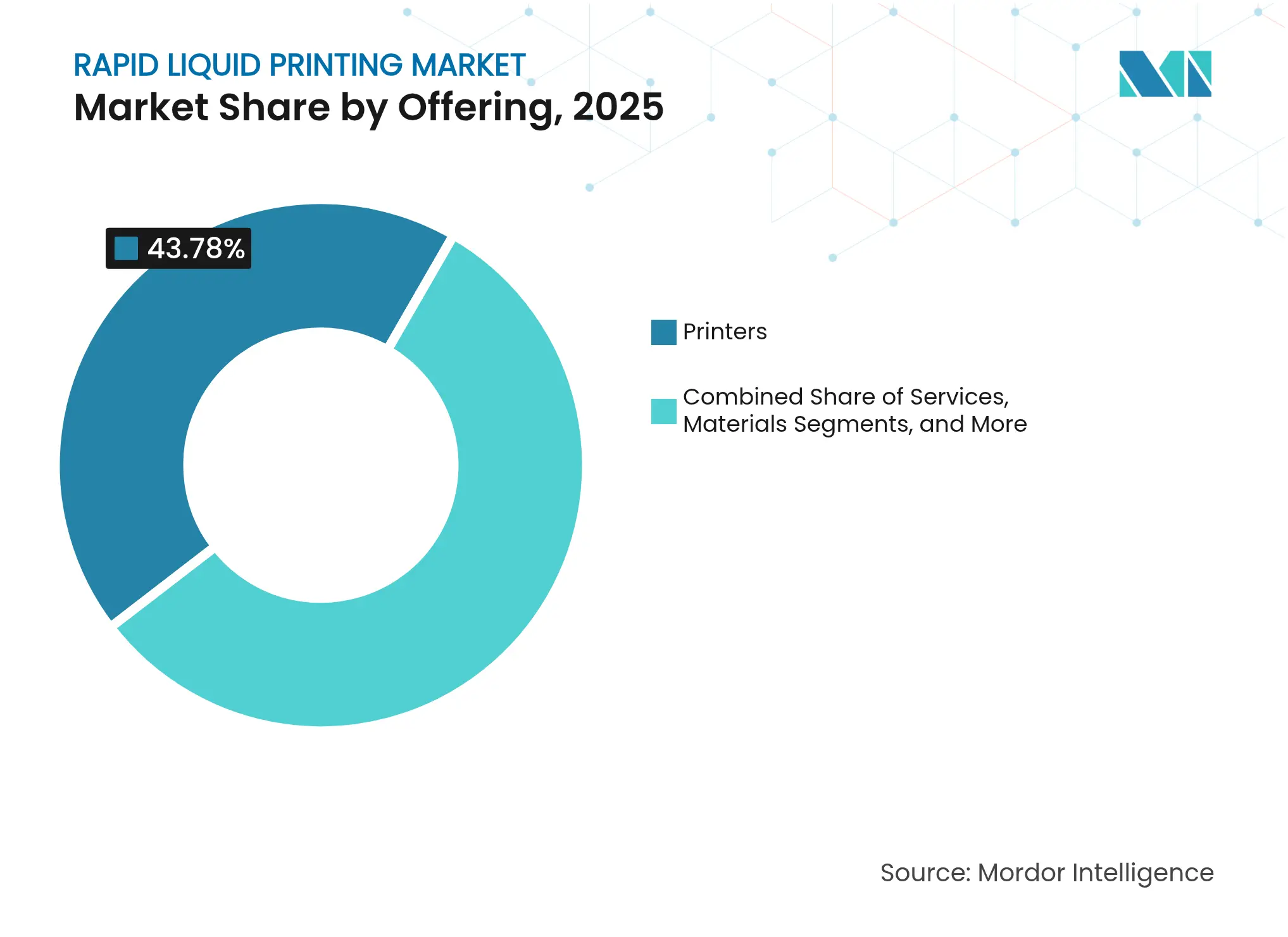

- Por oferta, las impresoras representaron el 43,78% de la cuota del mercado de impresión líquida rápida en 2025, mientras que se prevé que el software ascienda a una CAGR del 22,18% hasta 2031.

- Por aplicación, el prototipado lideró con una cuota de ingresos del 47,85% en 2025; la fabricación de piezas funcionales avanza a una CAGR del 22,61% hasta 2031.

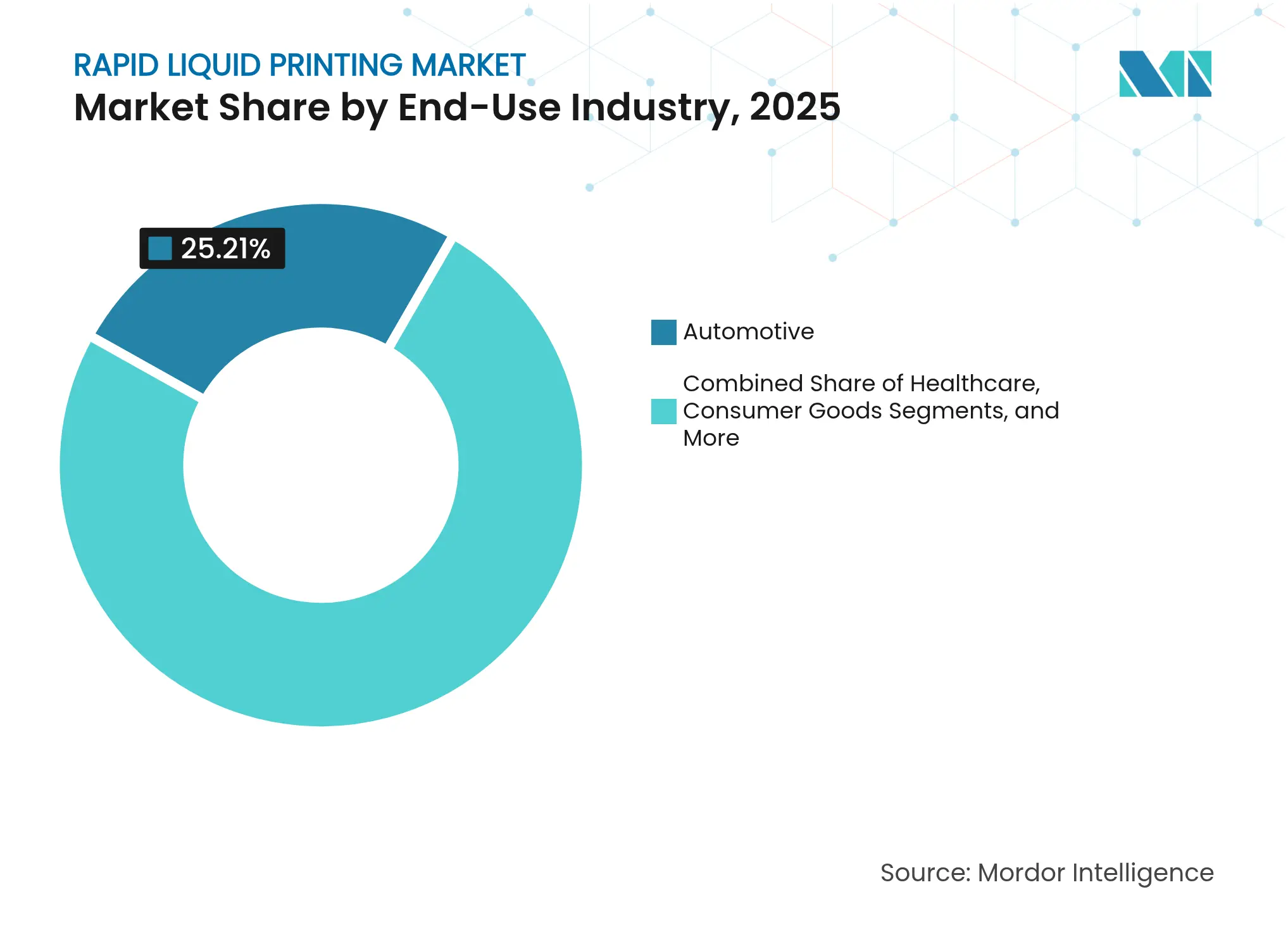

- Por industria de uso final, el sector automotriz capturó el 25,21% del tamaño del mercado de impresión líquida rápida en 2025; el sector sanitario registra la CAGR más rápida del 21,55% hasta 2031.

- Por tipo de material, las resinas fotopoliméricas representaron el 57,92% de la cuota del mercado de impresión líquida rápida en 2025, mientras que los metales y aleaciones se expanden a una CAGR del 22,47% hasta 2031.

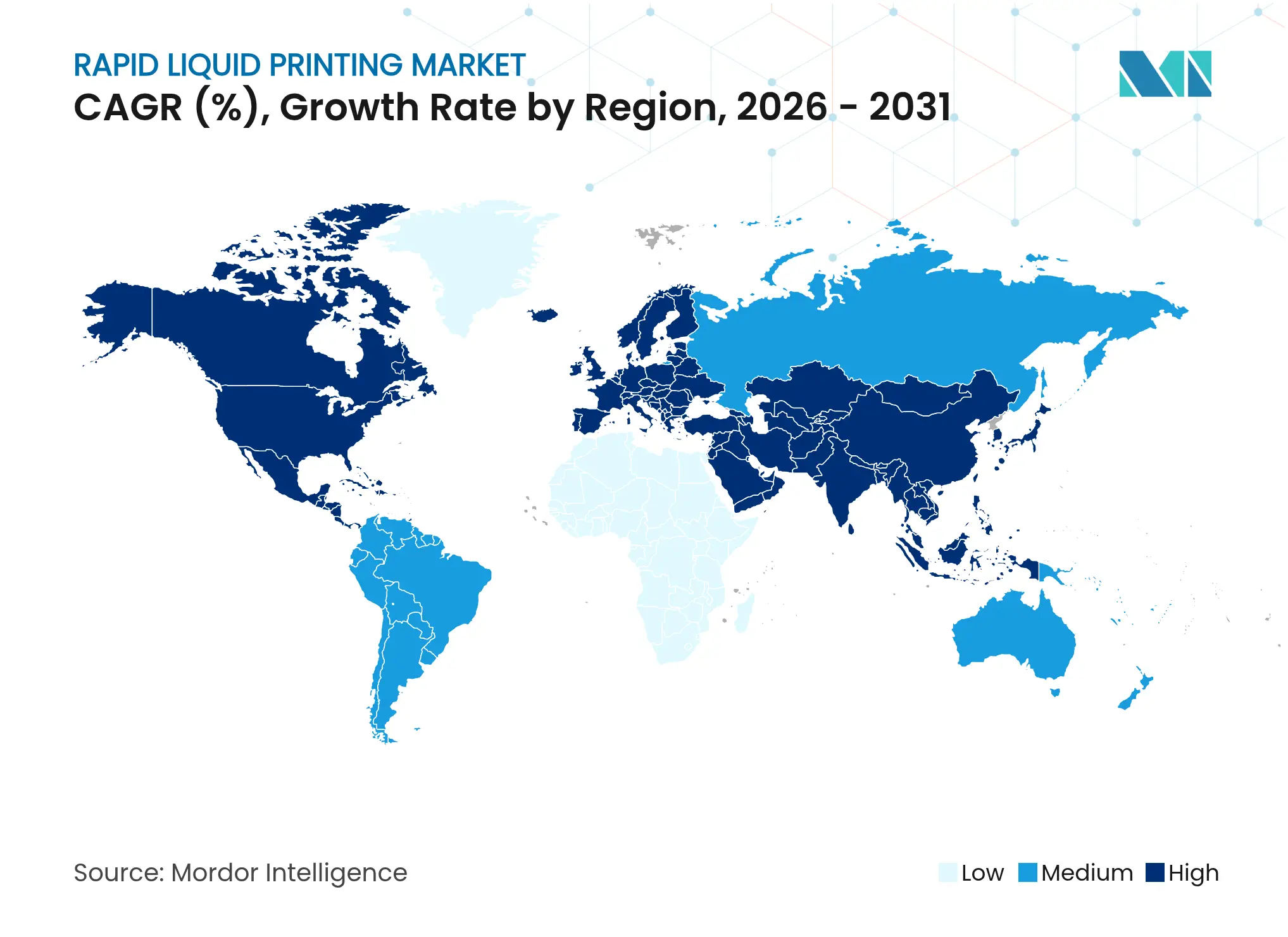

- Por geografía, América del Norte dominó con una cuota del 34,12% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión Líquida Rápida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de producción ultrarrápidos para piezas de gran formato | +4.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Elastómeros y siliconas de grado industrial amplían los casos de uso | +3.8% | América del Norte y APAC como núcleo, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Auge de interiores automotrices personalizados y piezas ligeras | +3.5% | Global, con ganancias tempranas en América del Norte, Alemania y Japón | Mediano plazo (2-4 años) |

| Creciente adopción médica para dispositivos específicos del paciente | +3.1% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Optimización de trayectorias de herramienta en tiempo real habilitada por inteligencia artificial | +2.4% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Transición impulsada por ESG hacia matrices de gel sin disolventes | +2.1% | Europa y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de producción ultrarrápidos para piezas de gran formato

La impresión dentro de un baño de gel elimina la construcción secuencial por capas, permitiendo impresiones entre 10 y 100 veces más rápidas que los métodos de filamento fundido o fotopolímero para componentes que superan 1 m en cualquier eje. La Universidad Estatal de Washington demostró que la planificación de trayectorias mediante inteligencia artificial reduce otro 35% del tiempo de ciclo manteniendo una precisión de ±0,1 mm. Varios objetos pueden compartir el mismo volumen de gel, elevando el rendimiento lo suficiente para tableros de instrumentos de series limitadas, revestimientos de alerón o casquillos protésicos. La línea piloto de BMW redujo el tiempo de entrega de los revestimientos interiores de semanas a horas al eliminar las etapas de utillaje y curado. Las ganancias de capacidad se traducen directamente en un menor coste por unidad para volúmenes bajos y medios, un punto óptimo que el moldeo tradicional no puede alcanzar.

Elastómeros y siliconas de grado industrial amplían los casos de uso

Las siliconas y el TPU de alta dureza mantienen su estabilidad térmica y resistencia química tras la impresión en suspensión de gel, abriendo vías para juntas bajo el capó, conectores flexibles y amortiguadores acústicos. Sika Automotive acortó el desarrollo de deflectores acústicos de 4-8 semanas a 2-5 días imprimiendo elastómeros propietarios que se autosostienen dentro del gel y se curan sin deformarse. Las películas de TPU conductivo de Covestro demuestran la integración de elementos calefactores directamente en las persianas de techo solar, fusionando múltiples piezas en una sola impresión.[1]Covestro, "Persiana de Techo Solar para Automóvil Conceptual," solutions.covestro.comLa capacidad de programar gradientes de material dentro de una sola pieza elastomérica amplía la adopción en calzado y dispositivos portátiles donde las zonas de confort varían a lo largo de la geometría.

Auge de interiores automotrices personalizados y piezas ligeras

General Motors instaló más de 130 componentes impresos en el Cadillac Celestiq, incluido su núcleo de volante metálico de mayor tamaño, demostrando la viabilidad de la producción aditiva en series de lujo. 9T Labs logró una reducción de peso del 67% en soportes utilizando relleno de fibra de carbono continua, recortando al mismo tiempo el CO₂ durante la vida útil en un 47%. La impresión líquida rápida aporta una latitud de diseño similar a las piezas elastoméricas y metálicas que requieren profundas socavaciones o refuerzo en celosía, permitiendo a los fabricantes de automóviles alcanzar objetivos de peso y personalización sin retrasar los calendarios de lanzamiento.

Creciente adopción médica para dispositivos específicos del paciente

La tecnología admite estructuras de densidad variable y andamiajes porosos propicios para la osteointegración. Se proyecta que las ortesis impresas en 3D se dupliquen desde USD 289,49 millones en 2023 hasta USD 587,19 millones en 2030, lo que apunta a una fuerte demanda de hardware médico a medida. Abbott utiliza procesos aditivos para acelerar las iteraciones de dispositivos de diagnóstico manteniendo los archivos de historial de diseño de la FDA. Las guías quirúrgicas adaptadas a cada paciente reducen el tiempo en quirófano y mejoran los resultados de alineación, validando precios premium para los hospitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en impresoras | −2.8% | Global, agudo en economías emergentes | Mediano plazo (2-4 años) |

| Catálogo limitado de materiales estandarizados | −2.3% | Global, especialmente en sectores regulados | Largo plazo (≥ 4 años) |

| Riesgos para la salud por microgotas de gel en aerosol | −1.9% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuga de propiedad intelectual por intercambio de archivos no seguro | −1.4% | Cadenas de valor de defensa y aeroespacial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en impresoras propietarias

Los sistemas industriales de impresión líquida rápida oscilan entre USD 20.000 y más de USD 1 millón, una barrera para los pequeños fabricantes cuyo retorno de inversión depende de encargos personalizados esporádicos.[2]Unionfab, "¿Cuánto cuesta imprimir algo en 3D (2024)?," unionfab.com Los aranceles recientes elevaron los precios del hardware de origen chino hasta un 145% y alargaron los ciclos de entrega, reduciendo el atractivo de la tecnología para los compradores sensibles al coste. Los centros de servicios están emergiendo como puente, ofreciendo capacidad de impresión bajo demanda para que los usuarios puedan evaluar el proceso sin grandes inversiones de capital.

Catálogo limitado de materiales imprimibles estandarizados

Pocas formulaciones químicas están certificadas bajo normas aeroespaciales, automotrices o médicas, por lo que los ingenieros tienen dificultades para calificar piezas que deben durar décadas o resistir fluidos corrosivos. Los polvos metálicos especializados cuestan entre USD 300 y USD 1.000 por kg, y cada nueva aleación exige un nuevo descubrimiento de parámetros de impresión y pruebas de fatiga. La variante de aluminio de 900 MPa de la Universidad de Purdue muestra avances, pero los conjuntos de datos siguen siendo escasos para la fluencia a largo plazo o el crecimiento de grietas. Los organismos de normalización están elaborando métodos adaptados a la suspensión en gel, pero hasta que finalicen los protocolos, la adopción en piezas de seguridad crítica avanzará con cautela.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El software impulsa la transformación digital

Las impresoras representaron el 43,78% de la cuota del mercado de impresión líquida rápida en 2025, a medida que los fabricantes de equipos originales instalaban celdas de gran volumen para consolas automotrices y carcasas ortopédicas. El segmento se beneficia de las ventas recurrentes de consumibles y los contratos de servicio que vinculan a los usuarios a fórmulas de gel propietarias. Sin embargo, el software registra la CAGR más rápida del 22,18% hasta 2031. Los solucionadores bayesianos multiobjetivo adaptan las trayectorias de herramienta en tiempo real, reduciendo el desperdicio en un 30% y elevando la precisión superficial, justificando así las licencias premium.

Los proveedores de servicios representan una porción creciente a medida que los integradores ayudan a calibrar los parámetros de impresión para mezclas de elastómeros y suspensiones metálicas. El crecimiento de los materiales sigue vinculado a la capacidad de los proveedores y a la geopolítica, con resinas fotopoliméricas ampliamente disponibles, mientras que las mezclas de TPU personalizadas y metales líquidos tienen plazos de entrega más largos. La integración de plataformas MES en la nube también avanza, vinculando los datos de las impresoras a la planificación de recursos empresariales e integrando aún más el software en la cadena de producción. Estos desarrollos garantizan que el mercado de impresión líquida rápida continúe evolucionando de ecosistemas centrados en el hardware hacia ecosistemas orquestados por software. La industria de impresión líquida rápida pivota, por tanto, hacia la captura de valor basada en datos en lugar de las ventas unitarias de máquinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La fabricación funcional gana impulso

El prototipado representó el 47,85% de los ingresos en 2025, aunque la fabricación funcional acelera a una CAGR del 22,61%, lo que señala confianza en la calidad repetible y las propiedades isotrópicas. Los fabricantes de automóviles utilizan la impresión líquida rápida para eliminar herramientas blandas en tiradas inferiores a 5.000 unidades, reduciendo drásticamente los costes de lanzamiento de programas. Los fabricantes de equipos originales médicos confían en el proceso para implantes porosos que coinciden con las tomografías computarizadas de los pacientes, reduciendo las cirugías de revisión y las estancias postoperatorias.

Las aplicaciones de utillaje ganan tracción a medida que los canales de enfriamiento conformes reducen los tiempos de ciclo de moldeo por inyección hasta en un 30%, compensando el mayor precio del polvo metálico. Los bienes de consumo decorativos, como las mediassuelas de calzado y los accesorios de moda, validan el proceso a escala a través de marcas que buscan estéticas individualizadas. El mercado de impresión líquida rápida transita así de un instrumento de verificación de diseño a un recurso de producción de series cortas, ampliando su reserva de ingresos más allá de los departamentos de ingeniería. La industria de impresión líquida rápida disfruta de un patrocinio ejecutivo más amplio a medida que los casos de negocio pasan de la reducción de costes a la generación de ingresos.

Por Industria de Uso Final: El sector sanitario acelera la adopción

El sector automotriz capturó el 25,21% del tamaño del mercado de impresión líquida rápida en 2025, reflejando tanto el prototipado como el creciente contenido en vehículos eléctricos premium. Los interiores personalizados, los marcos de ventilación y los soportes de soporte ligeros ilustran dónde el mecanizado por sustracción no logra cumplir los objetivos de coste. El sector sanitario, con una CAGR del 21,55%, se espera que supere el gasto automotriz antes de 2031 a medida que las regulaciones codifiquen los flujos de trabajo digitales para dispositivos adaptados al paciente.

Los hospitales favorecen los laboratorios de impresión internos que producen guías quirúrgicas en 24 horas tras el escáner, evitando proveedores externos y costes de inventario. Los fabricantes de bienes de consumo explotan la capacidad multimaterial para dispositivos portátiles ergonómicos que se adaptan al movimiento corporal, mientras que los contratistas principales del sector aeroespacial exploran el titanio impreso en gel para conductos de peso crítico. En conjunto, la diversidad sectorial amortigua la ciclicidad y sustenta una expansión de ingresos constante para el mercado de impresión líquida rápida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Los metales impulsan la innovación

Las resinas fotopoliméricas dominan con una cuota del 57,92% debido a su baja viscosidad, olor mínimo y perfiles de curado establecidos. Sustentan la mayoría de los prototipos y modelos visuales. Los metales y aleaciones, con una CAGR del 22,47%, desbloquean valor para piezas estructurales ligeras donde la densidad y el límite elástico son críticos. Los avances en metales líquidos del MIT permiten la extrusión continua de aluminio y cobre dentro del gel, eliminando los problemas de oxidación que afectan a la fusión en lecho de polvo.

Los elastómeros y las siliconas se benefician de su conformidad inherente, soportando juntas y aisladores de vibración en entornos adversos. Los geles compuestos que mezclan fibras de carbono picadas o cargas conductoras amplían las posibilidades de blindaje electromagnético y gestión térmica. El reciclaje eficiente del gel portador alinea aún más el segmento con los mandatos ESG, reforzando la adopción en mercados regulados. En consecuencia, la innovación en materiales impulsa tanto la expansión de volumen como de margen en el mercado de impresión líquida rápida.

Análisis Geográfico

América del Norte lideró con una cuota del 34,12% en 2025, impulsada por la integración de Detroit de más de 130 piezas impresas en la producción del Cadillac Celestiq y por el compromiso de USD 1.000 millones de GE Aerospace en componentes de motores aditivos. Universidades como el MIT y la Universidad de Purdue aportan talento y avances en materiales, mientras que la orientación clarificada de la FDA sobre dispositivos adaptados al paciente acelera la adopción hospitalaria. Canadá y México complementan el impulso regional a través de cadenas de suministro automotrices transfronterizas y compensaciones de defensa que especifican contenido aditivo nacional.

Asia-Pacífico registra la CAGR más rápida del 22,66%, impulsada por la política industrial de China y el hito de la aleación de magnesio de Japón, previsto para su comercialización en 2029. Los fabricantes chinos de cabezales de impresión, como Bambu Lab, registraron ventas de CNY 1.500 millones (USD 210 millones) en 2024, validando la demanda local de impresoras de consumo e industriales. La cadena de suministro de vehículos eléctricos de India comienza a sustituir el aluminio mecanizado por soportes impresos, acortando los ciclos de modelo en un mercado doméstico ferozmente competitivo. En Australia, las empresas mineras prueban juntas elastoméricas impresas en gel que resisten lechadas abrasivas, con el objetivo de reducir el tiempo de inactividad en emplazamientos remotos.

Europa mantiene una expansión constante respaldada por estrictos mandatos de reducción de residuos y marcas de automóviles premium. El centro aditivo de BMW en Alemania valida los soportes reforzados con celosía que reducen el peso en vacío sin sacrificar la integridad en caso de colisión. Francia e Italia se centran en bienes de lujo e interiores aeroespaciales, donde la personalización otorga poder de fijación de precios. La alineación regulatoria en REACH y MDR da forma a las hojas de ruta de los proveedores y refuerza las características de trazabilidad en el software de monitorización de impresión, consolidando la credibilidad del mercado de impresión líquida rápida entre los compradores adversos al riesgo.

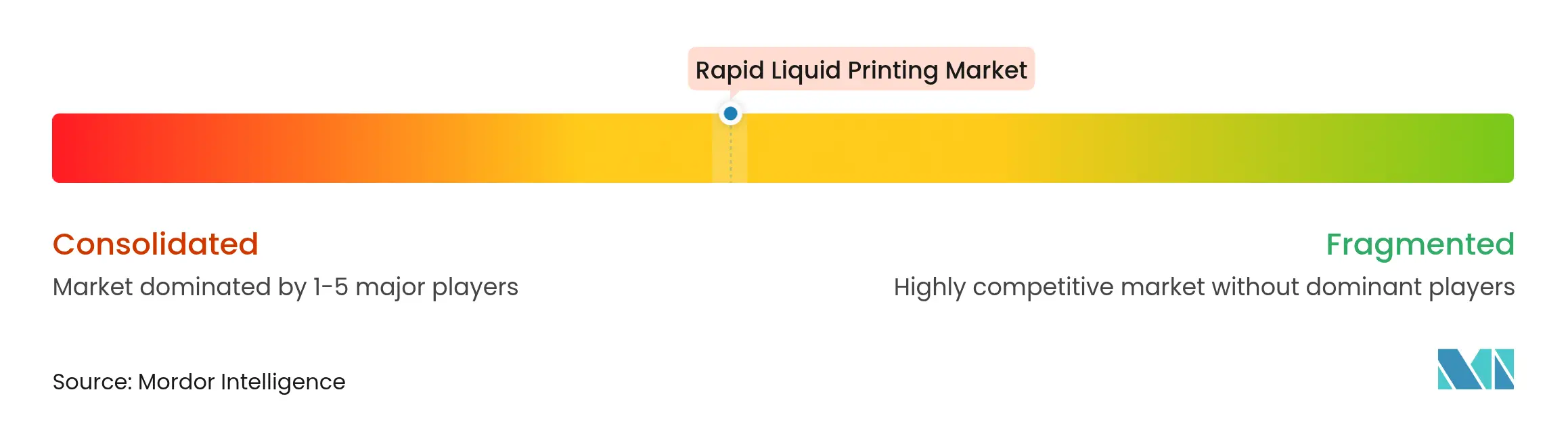

Panorama Competitivo

El mercado de impresión líquida rápida sigue siendo consolidado. Los actores históricos como Stratasys y 3D Systems aprovechan sus bases instaladas y redes de servicio, aunque los innovadores especializados capitalizan el conocimiento de la suspensión en gel. Rapid Liquid Print, respaldada por USD 7 millones en fondos de la Serie A de BMW i Ventures, tiene como objetivo escalar a los tiempos de ciclo automotrices combinando geles propietarios con robots de arquitectura abierta.

La intención estratégica se centra en la integración vertical. Las empresas de hardware agrupan suites de planificación de trayectorias con inteligencia artificial y cartuchos de resina propietarios para asegurar ingresos recurrentes. Los centros de servicios se diferencian mediante certificaciones como AS9100 e ISO 13485, ofreciendo a las industrias reguladas una vía llave en mano cuando los presupuestos de capital se ajustan. La actividad de patentes se concentra en la química del gel, los agentes anti-sedimentación y las boquillas con sensores que corrigen automáticamente la deriva de deposición, creando fosos defensivos.

Se esperan fusiones a medida que los proveedores heredados de CNC y revestimiento láser busquen puntos de entrada en nichos aditivos de alto crecimiento. Las asociaciones entre fabricantes de impresoras y proveedores de materiales aceleran los ciclos de validación, con aleaciones desarrolladas por la Universidad de Purdue licenciadas a proveedores de polvo para contratos aeroespaciales de nicho. La intensidad competitiva se desplaza, por tanto, del rendimiento puro del hardware hacia el rendimiento holístico de la plataforma, abarcando software, materiales y ecosistemas de posventa.

Líderes de la Industria de Impresión Líquida Rápida

Stratasys Ltd.

3D Systems Corporation

Dassault Systemes

ExOne Operating LLC

Materialise NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Aerospace comprometió USD 1.000 millones para ampliar las instalaciones de fabricación aditiva en Estados Unidos centradas en la impresión líquida rápida para componentes de motores.

- Enero de 2025: SpaceX presentó el Raptor 3 con canales de enfriamiento impresos en gel para un rendimiento de misión crítica.

- Noviembre de 2024: Makino y Fraunhofer ILT integraron EHLA3D en una plataforma CNC de cinco ejes, alcanzando velocidades de deposición de 30 m/min.

- Noviembre de 2024: Nike lanzó el Air Max 1000 con Zellerfeld, mostrando la personalización de grado consumidor mediante impresión líquida rápida.

Alcance del Informe Global del Mercado de Impresión Líquida Rápida

El mercado de impresión líquida rápida está segmentado por oferta (Impresoras, Servicios, Materiales y Software), por aplicación (Prototipado, Fabricación de Piezas Funcionales/de Uso Final y Utillaje), y por industria de uso final (Salud, Bienes de Consumo, Automotriz, Moda y Accesorios, Electrónica y Otras Industrias de Uso Final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Impresoras |

| Servicios |

| Materiales |

| Software |

| Prototipado |

| Fabricación de Piezas Funcionales / de Uso Final |

| Utillaje |

| Salud |

| Bienes de Consumo |

| Automotriz |

| Moda y Accesorios |

| Electrónica |

| Otras Industrias de Uso Final |

| Elastómeros y Siliconas |

| Resinas Fotopoliméricas |

| Geles Compuestos |

| Metales y Aleaciones (variantes de metal líquido) |

| Biotintas / Hidrogeles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Oferta | Impresoras | ||

| Servicios | |||

| Materiales | |||

| Software | |||

| Por Aplicación | Prototipado | ||

| Fabricación de Piezas Funcionales / de Uso Final | |||

| Utillaje | |||

| Por Industria de Uso Final | Salud | ||

| Bienes de Consumo | |||

| Automotriz | |||

| Moda y Accesorios | |||

| Electrónica | |||

| Otras Industrias de Uso Final | |||

| Por Tipo de Material | Elastómeros y Siliconas | ||

| Resinas Fotopoliméricas | |||

| Geles Compuestos | |||

| Metales y Aleaciones (variantes de metal líquido) | |||

| Biotintas / Hidrogeles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresión líquida rápida?

El tamaño del mercado de impresión líquida rápida alcanzó USD 49,04 millones en 2026 y se prevé que ascienda a USD 116,91 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de impresión líquida rápida?

El software crece a una CAGR del 22,18% hasta 2031 a medida que la planificación de trayectorias mediante inteligencia artificial se vuelve fundamental para la eficiencia y la calidad de impresión.

¿Por qué el sector sanitario adopta la impresión líquida rápida tan rápidamente?

Los hospitales valoran la capacidad de crear guías e implantes específicos del paciente en 24 horas, reduciendo el tiempo quirúrgico y los costes de inventario.

¿Qué categoría de material muestra el mayor crecimiento?

Los metales y aleaciones se expanden a una CAGR del 22,47% debido a la demanda aeroespacial y automotriz de piezas ligeras y de alta resistencia.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente fragmentado; ningún proveedor controla más de unos pocos puntos porcentuales, lo que da a las startups innovadoras espacio para escalar.

Última actualización de la página el: