Tamaño y Cuota del Mercado de Impresión y Embalaje de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

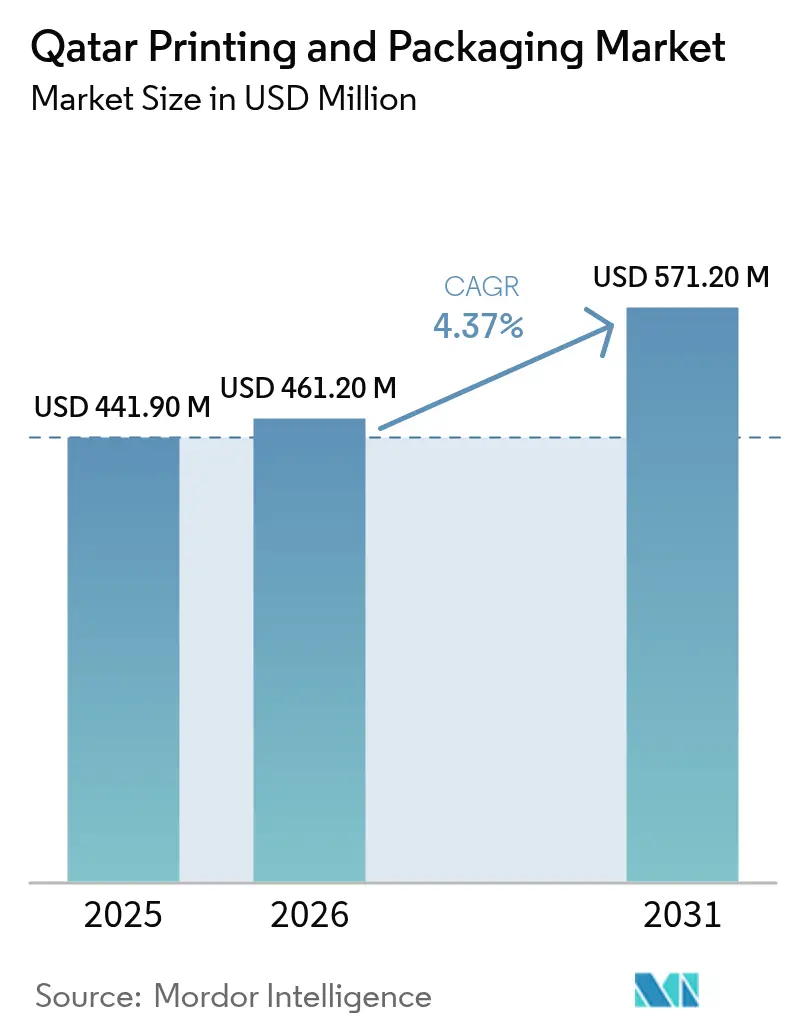

| Tamaño del mercado en el año base (2025) | 441.9 Millones de dólares |

| Tamaño del Mercado (2026) | 461.2 Millones de dólares |

| Tamaño del Mercado (2031) | 571.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión y Embalaje de Catar por Mordor Intelligence

Se prevé que el tamaño del mercado de impresión y embalaje de Catar crezca desde USD 441,9 millones en 2025 hasta USD 461,2 millones en 2026, con una previsión de alcanzar USD 571,2 millones en 2031 a una CAGR del 4,37% durante 2026-2031. La creciente participación del sector privado, las lecturas sostenidas del PMI no energético por encima del umbral neutral de 50 puntos, y las políticas pro-manufactura integradas en la Tercera Estrategia Nacional de Desarrollo mantienen la demanda en una trayectoria ascendente. La litografía offset ancla los volúmenes actuales, pero las prensas digitales ganan cuota a medida que las pymes solicitan trabajos de tiradas cortas y datos variables. Los plásticos dominan los formatos primarios, aunque el papel y el cartón registran el crecimiento más rápido a raíz de que la prohibición de bolsas de plástico de un solo uso de 2022 acelera la demanda de sustratos reciclables. Las películas de alta barrera vinculadas a las exportaciones de cadena de frío de GNL, y el embalaje para bienes de consumo de rápida rotación fabricados localmente en el marco de programas de sustitución de importaciones, completan los principales vectores de crecimiento.

Conclusiones Clave del Informe

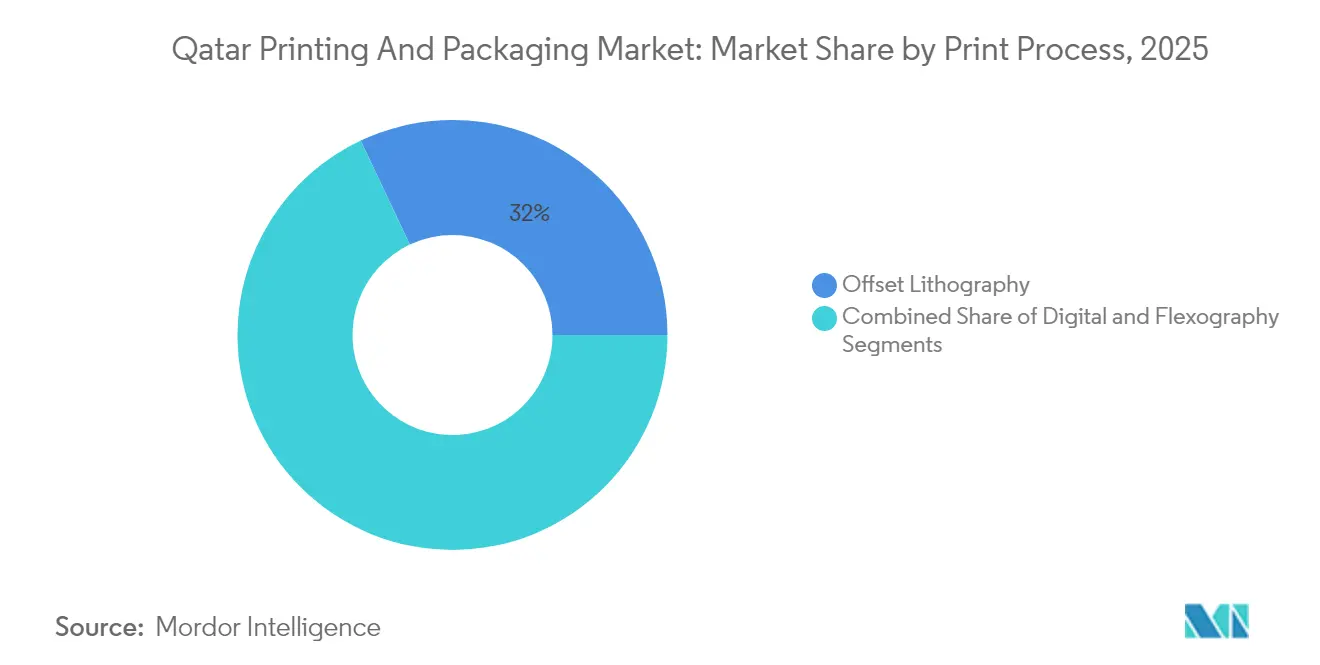

- Por proceso de impresión, la litografía offset lideró con el 32,02% de la cuota del mercado de impresión y embalaje de Catar en 2025, mientras que se proyecta que la impresión digital se expanda a una CAGR del 5,04% hasta 2031.

- Por material de embalaje, los plásticos capturaron el 43,12% de la cuota del tamaño del mercado de impresión y embalaje de Catar en 2025, mientras que se prevé que el papel y el cartón avancen a una CAGR del 5,49% durante 2026-2031.

- Por industria usuaria final, el embalaje de alimentación representó el 46,98% de la cuota del tamaño del mercado de impresión y embalaje de Catar en 2025, mientras que los productos farmacéuticos registran el crecimiento más rápido con una CAGR del 5,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Impresión y Embalaje de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del cumplimiento de pedidos de comercio electrónico | +1.8% | Nacional; extensión al CCG | Mediano plazo (2-4 años) |

| Crecimiento de la fabricación doméstica de bienes de consumo de rápida rotación | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Infraestructura heredada de la Copa Mundial de la FIFA que impulsa los formatos minoristas | +0.7% | Doha, Al Rayyan, Lusail | Mediano plazo (2-4 años) |

| Prohibición obligatoria de bolsas de plástico de un solo uso (noviembre de 2022) | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Rápido auge de las etiquetas digitales bajo demanda para pymes | +0.2% | Nacional | Corto plazo (≤ 2 años) |

| Exportaciones de cadena de frío de GNL que requieren películas de alta barrera | +0.2% | Nacional; vínculos de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del cumplimiento de pedidos de comercio electrónico

El crecimiento de doble dígito en el volumen de pedidos en las principales plataformas desde 2024 está rediseñando el diseño de envases hacia mailers ligeros y a prueba de manipulaciones que se adaptan a las líneas de clasificación automatizadas. Los procesos aduaneros simplificados acortan los plazos de entrega de materiales entrantes y liberan capital para que los convertidores inviertan en prensas digitales. Los propietarios de marcas ahora solicitan publicidad en caja, lo que impulsa la impresión de datos variables. Los centros de cumplimiento cerca del Puerto de Hamad prefieren cajas de cartón corrugado convertidas localmente para reducir el tiempo de permanencia. En consecuencia, el mercado de impresión y embalaje de Catar recibe un impulso de 1,8 puntos porcentuales en su CAGR gracias a este impulsor.

Crecimiento de la fabricación doméstica de bienes de consumo de rápida rotación

Los incentivos fiscales y el programa de fabricación inteligente de Factory One fomentan las líneas locales de alimentación, bebidas y cuidado personal, cada una de las cuales demanda embalajes primarios y secundarios que igualen el impacto en los lineales internacionales. Los cambios de arte en sitio aceleran las renovaciones de productos, favoreciendo los flujos de trabajo digitales. Los convertidores locales disfrutan de la proximidad a los usuarios finales y de la retroalimentación de control de calidad en tiempo real, lo que refuerza la demanda del mercado de impresión y embalaje de Catar por sustratos de calidad. A medida que se lanzan más referencias, las tiradas disminuyen, aumentando la demanda de activos de flexografía y digitales de cambio rápido. El efecto neto es una ganancia de 1,0 punto porcentual en la CAGR.

Infraestructura heredada de la Copa Mundial de la FIFA que impulsa los formatos minoristas

Los nuevos centros comerciales y recintos de entretenimiento inaugurados para la Copa Mundial de 2022 permanecen totalmente arrendados, manteniendo los pedidos de embalaje de punto de venta premium. Las promociones temporales y la comercialización de ediciones limitadas amplifican la impresión de tiradas cortas. Los operadores minoristas especifican ahora papel certificado por el FSC y películas compostables, alineándose con los objetivos nacionales de sostenibilidad. Estos requisitos benefician a los convertidores con cadenas de suministro certificadas, profundizando la propuesta de valor del mercado de impresión y embalaje de Catar. Este impulsor contribuye con +0,7 puntos porcentuales al crecimiento a mediano plazo.

Prohibición obligatoria de bolsas de plástico de un solo uso (noviembre de 2022)

Los supermercados minoristas sustituyeron 100 millones de bolsas anuales en caja por papel o tela reutilizable durante los primeros 12 meses de la prohibición. Los convertidores de sacos de papel incrementaron la utilización de la capacidad hasta casi el 90% en 2024. Los ensayos locales de películas de biopolímeros recibieron aprobaciones aceleradas del Ministerio de Municipios y Medio Ambiente, lo que indica una demanda futura de mezclas de PHA y PLA. Los pequeños convertidores enfrentan presiones de inversión de capital para adaptarse, aunque los volúmenes globales de embalaje aumentan en 0,6 puntos porcentuales a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de pulpa y resinas importadas | -1.1% | Nacional; dependiente de importaciones | Corto plazo (≤ 2 años) |

| Bajas economías de escala frente a los convertidores de los Emiratos Árabes Unidos y Arabia Saudita | -0.8% | Nacional; impacto transfronterizo | Largo plazo (≥ 4 años) |

| Intensidad de inversión de capital en prensas flexográficas de alta especificación | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Costo de cumplimiento de las directivas del CCG sobre contacto con alimentos | -0.3% | Nacional; ámbito CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de pulpa y resinas importadas

Los recargos globales de flete y las fluctuaciones cambiarias elevaron las cotizaciones de kraft liner un 18% entre el cuarto trimestre de 2023 y el segundo trimestre de 2025, comprimiendo los márgenes de las pymes. Los convertidores dudan en mantener inventario, retrasando los ciclos de pedidos. Si bien los contratos indexados están en discusión, ninguno ha logrado aceptación en el mercado, restando 1,1 puntos porcentuales a la CAGR del mercado de impresión y embalaje de Catar.

Bajas economías de escala frente a los convertidores de los Emiratos Árabes Unidos y Arabia Saudita

Los competidores regionales operan plantas que superan las 250 kt/año de cartón y sustratos flexibles, frente a los sitios de menos de 50 kt/año de Catar, lo que resulta en una desventaja de costos del 12% en productos básicos. Los costos unitarios más elevados limitan los contratos de exportación y restan 0,8 puntos porcentuales al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: La Aceleración Digital Remodela la Cadena de Valor

La litografía offset generó la mayor porción del mercado de impresión y embalaje de Catar en 2025, con el 32,02%, dado que su eficiencia de costos favorece las tiradas de gran volumen. No obstante, se proyecta que las prensas digitales crezcan a una CAGR del 5,04%, ampliando el tamaño del mercado de impresión y embalaje de Catar para trabajos de tiradas cortas y datos variables. Los propietarios de marcas valoran los cambios rápidos de arte, y los mailers de comercio electrónico ahora exigen integración de códigos QR. La hoja de ruta de Industria 4.0 del Ministerio de Comercio ha reservado subvenciones para actualizaciones digitales, estimulando aún más la adopción.

Una mayor resolución de inyección de tinta, acabado en línea y versatilidad de sustratos permiten que las líneas digitales avancen sobre los trabajos offset de volumen medio. Los convertidores combinan flujos de trabajo híbridos offset-digital para equilibrar las presiones de costo y plazo de entrega. La flexografía mantiene relevancia para los envases flexibles, pero registra una adopción más lenta debido a la elevada inversión de capital y las brechas en las habilidades de los operadores. En consecuencia, la industria de impresión y embalaje de Catar reasigna la inversión hacia prensas digitales de rollo a rollo, especialmente en etiquetas y mangas termorretráctiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Embalaje: El Papel y el Cartón Superan a los Plásticos

Los plásticos dominaron con el 43,12% de la cuota del mercado de impresión y embalaje de Catar en 2025, ya que el HDPE y el PET siguen siendo productos básicos para alimentación, bebidas y productos farmacéuticos. Sin embargo, el papel y el cartón avanzan más rápido con una CAGR del 5,49%, impulsados por la prohibición de bolsas de 2022 y los compromisos de sostenibilidad de los minoristas. Los productores de corrugado añaden plegadoras flexográficas en línea para dar servicio a los expedidores de comercio electrónico, y las plantas de cajas plegables reportan una utilización de la capacidad superior al 80%. El próximo complejo de etileno de Ras Laffan mejorará la seguridad del suministro de polímeros, aunque gran parte de la resina incremental puede destinarse a la exportación, lo que mantiene cautelosos a los convertidores domésticos de plásticos.

Los propietarios de marcas experimentan con laminados mono-material que simplifican el reciclaje. Los cartones micro-canal emergentes sustituyen a los plásticos rígidos en los embalajes de regalo de electrónica. El tamaño del mercado de impresión y embalaje de Catar para sustratos a base de fibra se expande a medida que las imprentas obtienen certificaciones de cadena de custodia FSC y PEFC para ganar contratos con multinacionales.

Por Industria Usuaria Final de Embalaje: La Alimentación Domina, los Productos Farmacéuticos Despegan

Las aplicaciones de alimentación representaron el 46,98% de los ingresos de 2025 gracias al crecimiento de los canales minoristas urbanos y la ampliación de las líneas de procesamiento doméstico. Los productos farmacéuticos, aunque aún más pequeños, registran la trayectoria más sólida con una CAGR del 5,24%, sustentada por la expansión hospitalaria y la inversión en cadena de frío. Los laminados especiales con barreras de aluminio ganan cuota para proteger los medicamentos sensibles a la humedad. El embalaje de bebidas se mantiene robusto a medida que los hoteles y restaurantes se benefician de los continuos flujos turísticos. Los segmentos de cuidado del hogar y personal adoptan bolsas de pie con boquilla, reflejando la demanda de los consumidores por la conveniencia.

El comercio electrónico estimula aún más los embalajes secundarios: papeles de relleno de huecos, mailers impresos y cajas de suscripción que diversifican los ingresos de los convertidores. La propuesta de valor de la industria de impresión y embalaje de Catar evoluciona hacia el cumplimiento normativo, la trazabilidad y las características de embalaje inteligente, como las etiquetas NFC para la lucha contra la falsificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Doha, Al Rayyan y Lusail generan más de la mitad del volumen del mercado de impresión y embalaje de Catar, impulsadas por densas redes minoristas y las sedes centrales de bienes de consumo de rápida rotación. La infraestructura posterior a la Copa Mundial mantiene un alto tráfico de visitantes, lo que se traduce en un flujo constante de embalajes para artículos de alimentación, bebidas y souvenirs. Las grandes imprentas offset agrupadas en la Zona Industrial de Doha disfrutan de acceso rápido tanto al aeropuerto como al Puerto de Hamad, optimizando la capacidad de respuesta de la cadena de suministro.

La Ciudad Industrial de Ras Laffan emerge como una base estratégica para el embalaje de plásticos tras la puesta en marcha del cracker de etileno valorado en USD 6.000 millones, que acorta los plazos de entrega de materias primas y estabiliza los calendarios de extrusión de películas. Las zonas industriales cercanas a Al Khor aprovechan los incentivos de zona franca para atraer convertidores de corrugado orientados al embalaje de exportación de equipos petroquímicos. No obstante, estas zonas enfrentan mayores costos de certificación al exportar a los mercados del CCG bajo las nuevas normas de contacto con alimentos.

Los corredores conectados al Puerto de Hamad y la Autopista Orbital ofrecen terreno para plantas de nueva construcción orientadas a los expedidores de comercio electrónico en el CCG en general. Si bien las concesiones de terreno reducen las barreras de inversión de capital, los retrasos en la conexión de servicios públicos siguen siendo un riesgo. En general, la diversificación geográfica amplía la base de clientes del mercado de impresión y embalaje de Catar, aunque los centros urbanos seguirán dominando el volumen.

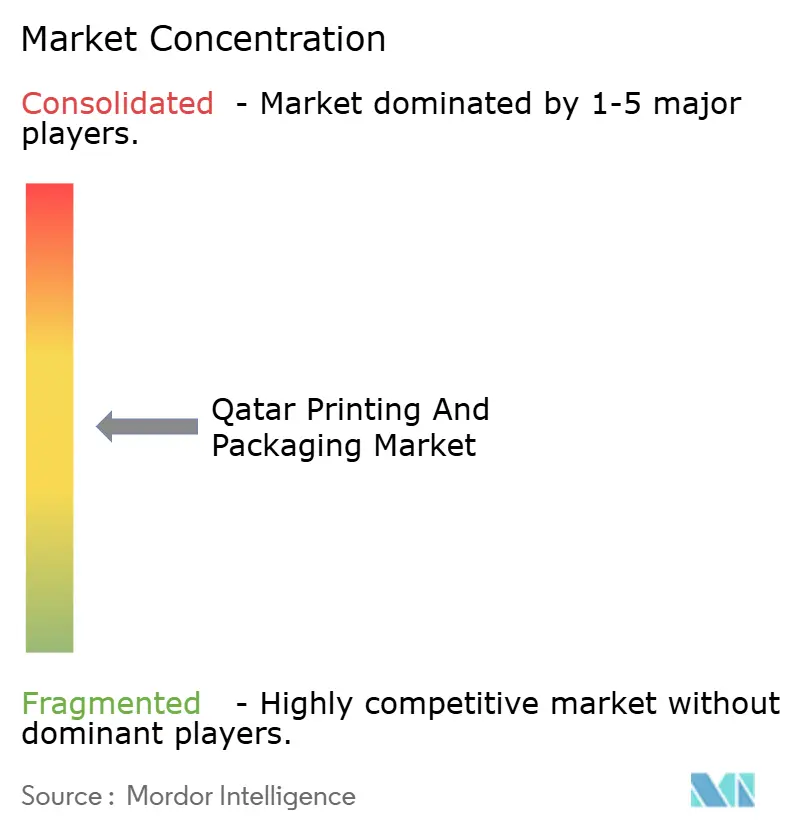

Panorama Competitivo

El mercado de impresión y embalaje de Catar permanece fragmentado: ningún actor supera una cuota de dos dígitos, y los cinco principales concentran en conjunto aproximadamente el 35%. Qatar National Printing Press (QNPP) aprovecha la automatización offset de hoja para ganar contratos de papelería corporativa de alto volumen. Aspire Printing Press combina offset y digital para atender etiquetas de datos variables en el sector sanitario. Galaxy Carton Factory amplió su capacidad de troquelado en 2024, orientándose a la creciente demanda de cajas para comercio electrónico.

Las empresas emergentes nativas digitales ofrecen plataformas de embalaje como servicio que permiten a las pymes diseñar, cotizar y realizar pedidos en línea, desplazando la competencia hacia la velocidad de entrega. Los grandes actores regionales de los Emiratos Árabes Unidos y Arabia Saudita desafían a las empresas locales en las tiradas de productos básicos mediante ventajas de escala y suministro integrado de resinas. El cumplimiento de las directivas del CCG sobre contacto con alimentos y la prohibición de bolsas de plástico de un solo uso se ha convertido en un factor diferenciador; los convertidores que ofrecen películas compostables certificadas aseguran lanzamientos minoristas con mayor facilidad.[1] PackagingLaw.com, "Regulación de Materiales en Contacto con Alimentos en los Estados Miembros del CCG," packaginglaw.com

Las inversiones estratégicas continúan. QatarEnergy y Chevron Phillips Chemical iniciaron las obras del proyecto petroquímico de Ras Laffan en febrero de 2024, asegurando el suministro futuro de HDPE.[2]QatarEnergy, "Revisión Anual 2023," qatarenergy.qa Aspire Printing anunció una actualización de prensas digitales por USD 12 millones en julio de 2025, añadiendo capacidad de inyección de tinta de siete colores apta para mangas termorretráctiles. Los convertidores más grandes evalúan empresas conjuntas para liner de cartón con contenido reciclado, aunque los costos de financiamiento frenan la ejecución inmediata.

Líderes de la Industria de Impresión y Embalaje de Catar

Green Print W.L.L.

Galaxy Carton Factory W.L.L.

Aspire Printing Press Publishing and Distribution

Matco Packaging L.L.C.

Arabian Packaging Co. L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El PMI no energético de Catar se mantuvo por encima del umbral neutral de 50 puntos por decimonoveno mes consecutivo, señalando un crecimiento generalizado del sector privado.

- Noviembre de 2024: Industries Qatar anunció nueva inversión de capital en amoníaco azul, lo que indica una demanda futura de embalaje en agroquímicos.

- Febrero de 2024: QatarEnergy y Chevron Phillips Chemical iniciaron las obras del complejo de etileno de Ras Laffan valorado en USD 6.000 millones.

- Enero de 2024: Catar lanzó su Tercera Estrategia Nacional de Desarrollo, haciendo énfasis en el crecimiento liderado por el sector privado.

Alcance del Informe del Mercado de Impresión y Embalaje de Catar

El estudio de mercado comprende varios tipos de impresión y tipos de embalaje para las aplicaciones en diferentes usuarios finales. El alcance del mercado es integral y se limita a Catar.

| Litografía Offset |

| Flexografía |

| Digital |

| Plásticos |

| Papel y Cartón |

| Vidrio |

| Metal |

| Alimentación |

| Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y del Hogar |

| Otras Industrias Usuarias Finales de Embalaje |

| Por Proceso de Impresión | Litografía Offset |

| Flexografía | |

| Digital | |

| Por Material de Embalaje | Plásticos |

| Papel y Cartón | |

| Vidrio | |

| Metal | |

| Por Industria Usuaria Final de Embalaje | Alimentación |

| Bebidas | |

| Productos Farmacéuticos | |

| Cuidado Personal y del Hogar | |

| Otras Industrias Usuarias Finales de Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de impresión y embalaje de Catar en 2026?

El mercado se sitúa en USD 461,2 millones en 2026 y se proyecta que alcance USD 571,2 millones en 2031.

¿Qué proceso de impresión está ganando mayor impulso?

La impresión digital registra el crecimiento más rápido, expandiéndose a una CAGR del 5,04% hasta 2031, impulsada por la demanda de las pymes de tiradas cortas.

¿Qué material crece más rápido tras la prohibición de bolsas de plástico de un solo uso?

El papel y el cartón lideran el crecimiento con una CAGR del 5,49%, a medida que los minoristas se desplazan hacia sustratos reciclables.

¿Qué segmento de usuario final se expande más rápidamente?

El embalaje farmacéutico avanza a una CAGR del 5,24% gracias a las inversiones en hospitales y cadena de frío.

¿Cómo influye el complejo de etileno de Ras Laffan en los convertidores locales?

El complejo asegura el suministro doméstico de HDPE y etileno, reduciendo el riesgo de materias primas y apoyando la producción de películas de alta barrera.

¿Cuál es la principal restricción para los pequeños convertidores?

Los precios volátiles de pulpa y resinas importadas erosionan los márgenes, especialmente para las empresas sin capacidad de cobertura de riesgos.

Última actualización de la página el: