Tamaño y Participación del Mercado de Cabezales de Impresión de Inyección de Tinta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabezales de Impresión de Inyección de Tinta por Mordor Intelligence

Se espera que el tamaño del mercado de cabezales de impresión de inyección de tinta aumente de USD 3,18 mil millones en 2025 a USD 3,32 mil millones en 2026 y alcance USD 4,06 mil millones en 2031, creciendo a una CAGR del 4,11% durante 2026-2031. Un cambio decisivo hacia la impresión industrial está redefiniendo la creación de valor, ya que las plantas de embalaje, textiles y electrónica demandan cabezales de precisión de paso único que mantienen velocidades de banda superiores a 300 metros por minuto. La miniaturización de componentes, la creciente adopción de formulaciones a base de agua y curables por UV, y la concesión de licencias de plataforma abierta por parte de los principales fabricantes de equipos originales (OEM) están ampliando el volumen direccionable pero también comprimiendo los márgenes. Los integradores de prensas se diferencian ahora en software, gestión del color y mantenimiento predictivo, mientras que los avances en pilas piezoeléctricos de MEMS permiten gotas de menos de 2 picolitros a una frecuencia de disparo de 50 kHz.

Conclusiones Clave del Informe

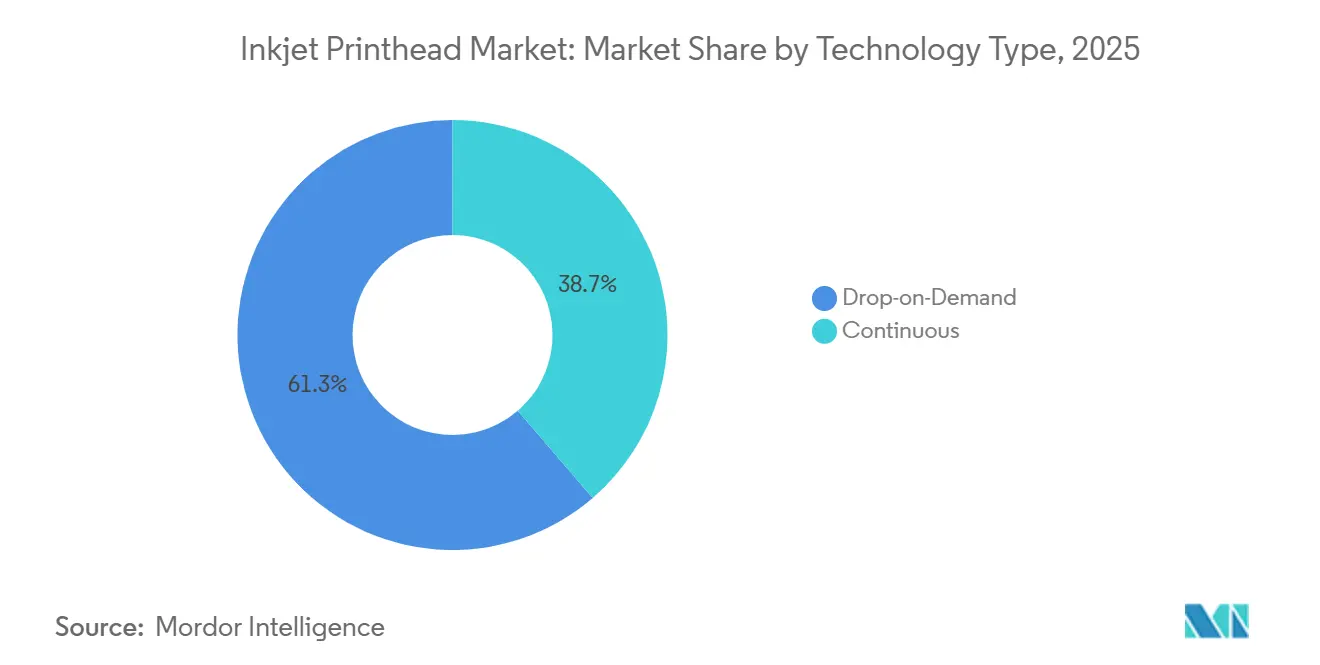

- Por tecnología, las arquitecturas de bajo demanda lideraron el mercado de cabezales de impresión de inyección de tinta con una participación del 61,3% en 2025, expandiéndose a una CAGR del 4,51% hasta 2031.

- Por tipo de tinta, las formulaciones acuosas capturaron el 37,82% del tamaño del mercado de cabezales de impresión de inyección de tinta en 2025, mientras que las variantes curables por UV se proyecta que se expandan a una CAGR del 5,09% hasta 2031.

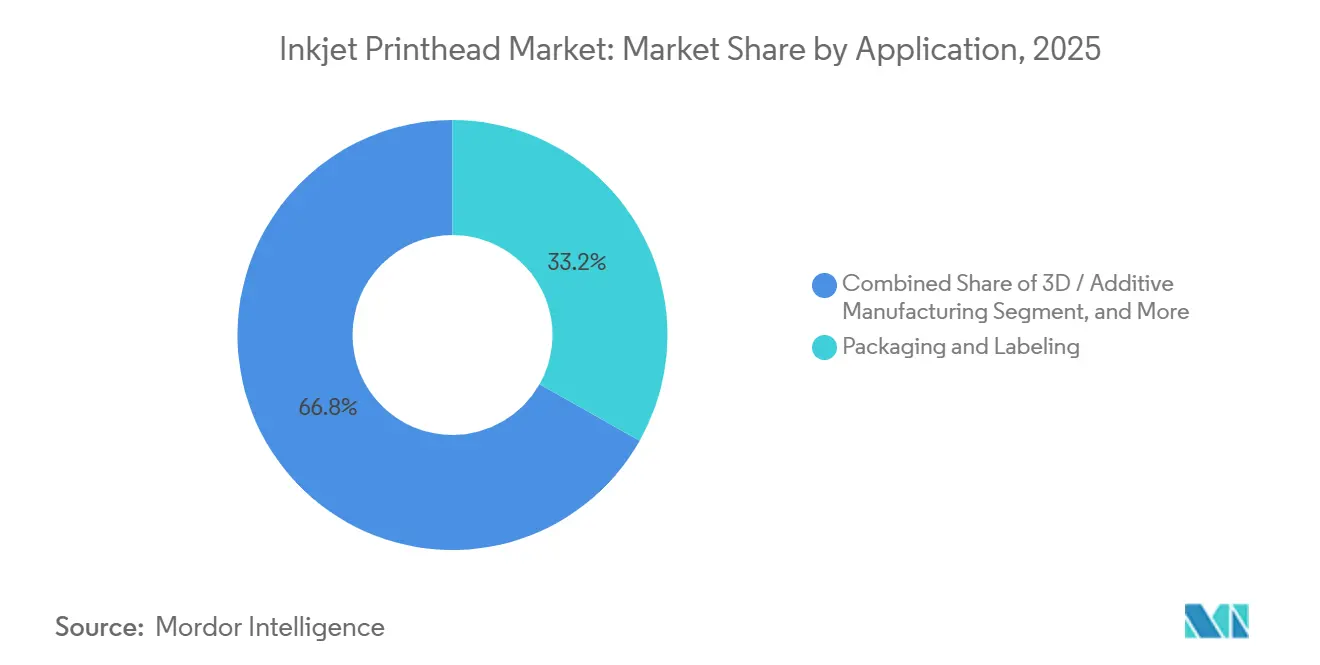

- Por aplicación, el embalaje y etiquetado representó el 33,18% de los ingresos en 2025, y se prevé que la impresión electrónica crezca a una CAGR del 5,23% hasta 2031.

- Por usuario final, la impresión industrial representó el 46,20% del tamaño del mercado de cabezales de impresión de inyección de tinta en 2025, y la impresión gráfica avanza a una CAGR del 4,81% hacia 2031.

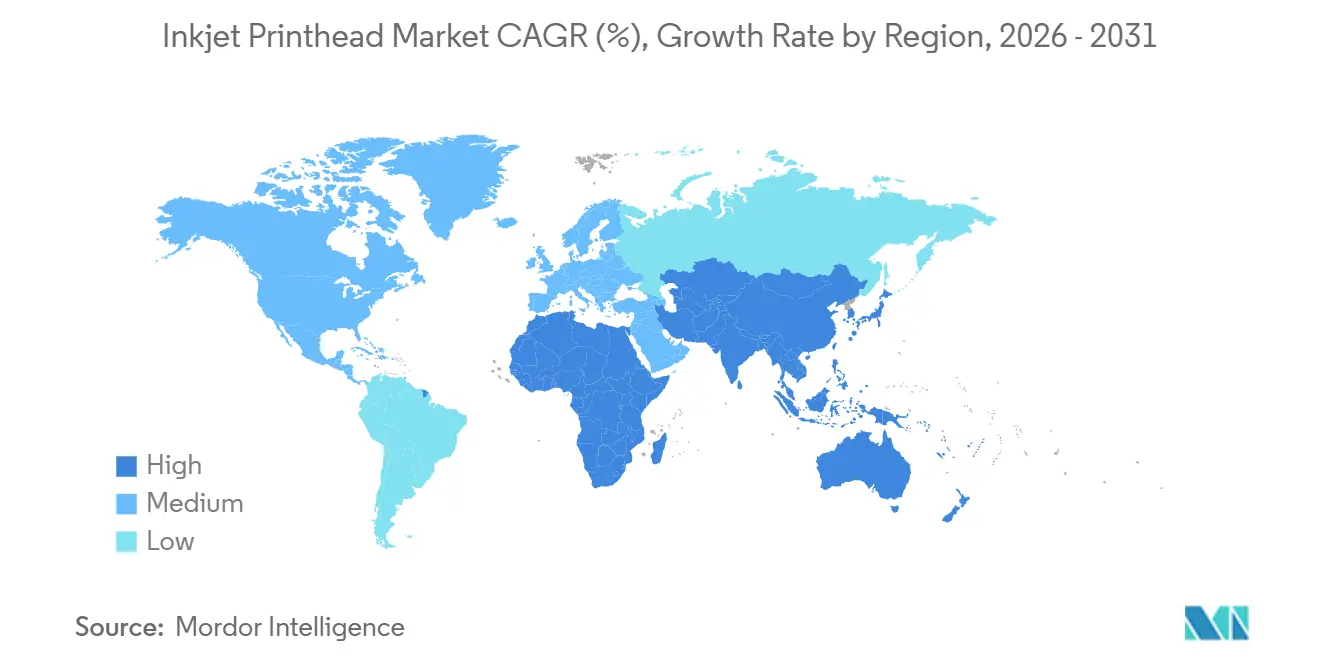

- Por geografía, Asia-Pacífico representó el 41,40% de los ingresos en 2025 y está previsto que registre una CAGR del 5,03% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cabezales de Impresión de Inyección de Tinta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de Prensas Digitales de Paso Único en Embalaje y Textiles | +1.2% | Global, Concentrado en Europa y Asia-Pacífico | Mediano Plazo (2–4 Años) |

| MEMS y Piezoeléctrico de Película Delgada que Permiten Gotas por Debajo de 2 pL a 300 m/min | +0.9% | Centros de I+D de Japón y Estados Unidos | Largo Plazo (≥4 Años) |

| Cambio de los OEM hacia Ventas de Cabezales de Plataforma Abierta | +0.7% | América del Norte y Europa, con Expansión a Asia-Pacífico | Corto Plazo (≤2 Años) |

| Impulso de Sostenibilidad hacia Tintas Pigmentadas a Base de Agua | +0.6% | Europa, América del Norte | Mediano Plazo (2–4 Años) |

| Mantenimiento Predictivo Impulsado por IA que Reduce el Tiempo de Inactividad | +0.4% | Global | Mediano Plazo (2–4 Años) |

| Cabezales EHD Emergentes para Fluidos Funcionales de Alta Viscosidad | +0.3% | Asia-Pacífico y América del Norte | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Explosión de Prensas Digitales de Paso Único en Embalaje y Textiles

Los convertidores de embalaje están pasando de configuraciones multipaso basadas en lanzadera a arquitecturas de paso único que igualan las velocidades flexográficas al tiempo que eliminan los retrasos en la fabricación de planchas. Las pruebas de campo a finales de 2025 mostraron cabezales PrecisionCore manteniendo 600 ppp en cartón corrugado a 200 m/min, lo que permite etiquetas de tiradas cortas sin utillaje.[1]Epson, "Tecnología de Cabezal de Impresión PrecisionCore," epson.com Las fábricas textiles de India y Bangladesh adoptaron unidades de impresión directa sobre tela para satisfacer los ciclos de la moda rápida, reduciendo el tiempo de muestra a producción de semanas a días. Aunque el desembolso de capital por prensa supera USD 1 millón, los esquemas de arrendamiento y devolución de aranceles en Vietnam y Turquía reducen los umbrales de entrada. La capacidad de paso único también respalda el depósito de máscara de soldadura en circuitos impresos, reforzando la CAGR del 5,23% proyectada para las aplicaciones electrónicas.

MEMS y Piezoeléctrico de Película Delgada que Permiten Gotas por Debajo de 2 pL a 300 m/min

Las matrices de boquillas MEMS combinadas con actuadores de película delgada logran gotitas de menos de 2 picolitros a velocidades de línea de 300 m/min, desbloqueando tareas de precisión como recubrimientos farmacéuticos y circuitería de línea fina. La serie de patentes de 2024 de Xaar detalla la electrónica de accionamiento independiente para cada boquilla que modula el volumen sobre la marcha. La plataforma KJ4 de Kyocera comercializó el concepto con 600 boquillas/pulgada y gotas variables de 1,5 a 42 pL, permitiendo tanto la deposición gráfica como la funcional.[2]Kyocera Corporation, "Soluciones de Cabezales de Impresión Industrial," kyocera.com El avance reduce el desperdicio de tinta y disminuye los costos operativos porque las gotas más pequeñas se traducen en un menor uso de pigmento por metro cuadrado. A largo plazo, estos cabezales sustentan las iniciativas de bioimpresión y embalaje inteligente donde la precisión supera a la velocidad bruta.

Cambio de los OEM hacia Ventas de Cabezales de Plataforma Abierta

En octubre de 2025, Epson comenzó a licenciar módulos PrecisionCore a constructores de prensas independientes, y Xerox siguió con cabezales de conjunto de tinta abierto, desmantelando el histórico vínculo entre hardware y consumibles. Los integradores ahora pueden obtener la química de forma independiente, intercambiar generaciones de cabezales de impresión a mitad del ciclo y diferenciarse en el software de flujo de trabajo en lugar de en la física central de inyección. La concesión de licencias por volumen amplía la base total direccionable, pero impulsa la compresión de márgenes, presionando a los titulares a obtener más valor de los servicios de mantenimiento predictivo y análisis en lugar de las ventas de tinta propietaria.

Impulso de Sostenibilidad hacia Tintas Pigmentadas a Base de Agua

La Directiva de Emisiones Industriales de Europa limita la descarga de COV a 50 mg/m³, catalizando el cambio de sistemas de solvente a pigmento acuoso en instalaciones de cartón corrugado y textiles.[3] Comisión Europea, "Directiva de Emisiones Industriales," ec.europa.eu Las tintas a base de agua simplifican el manejo de residuos y minimizan la exposición del operador, alineándose con los compromisos de sostenibilidad de las marcas. La adopción sigue siendo más alta en medios porosos porque los sustratos de celda cerrada requieren secado por aire forzado que compensa el ahorro de energía. Aunque la gama de colores acuosa está por detrás de las alternativas de solvente, la presión regulatoria más la preferencia del cliente mantiene la demanda resiliente, especialmente en jurisdicciones que imponen precios al carbono sobre las emisiones de proceso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prima de Inversión de Capital frente a Cabezales Láser y Analógicos | −0.8% | Global, Agudo en América del Sur y África | Corto Plazo (≤2 Años) |

| Riesgo de Obstrucción con Nanopartículas y Tintas Blancas | −0.5% | Global, Sitios Industriales de Alto Volumen | Mediano Plazo (2–4 Años) |

| Marañas de Patentes que Limitan la Escalabilidad de Nuevos Participantes | −0.4% | América del Norte y Europa | Largo Plazo (≥4 Años) |

| Cadenas de Suministro Volátiles de Cerámica y Semiconductores | −0.3% | Global, Escasez en Asia-Pacífico | Corto Plazo (≤2 Años) |

| Fuente: Mordor Intelligence | |||

Prima de Inversión de Capital frente a Cabezales Láser y Analógicos

Las instalaciones industriales de bajo demanda oscilan entre USD 800.000 y USD 1,5 millones por prensa, superando las líneas flexo o láser comparables en un 40%-60%. Los contratos de pago por impresión redistribuyen los costos, pero aumentan el desembolso total a lo largo de la vida útil, disuadiendo a los convertidores donde los costos de financiación superan tasas de dos dígitos. Las plantas de América del Sur y África con acceso limitado a crédito de bajo interés prolongan la dependencia analógica, especialmente en codificación y marcado donde las unidades láser ofrecen alfanuméricos duraderos a menor costo de servicio.

Riesgo de Obstrucción con Nanopartículas y Tintas Blancas

Las formulaciones de dióxido de titanio y partículas metálicas necesarias para la opacidad blanca o las trayectorias conductoras tienden a aglomerarse por debajo de 200 nm, obstruyendo boquillas de 50 µm.[4]Fujifilm, "Tintas y Cabezales de Impresión Dimatix de Inyección de Tinta," fujifilm.com Los ciclos de purga diarios consumen entre el 5% y el 10% del inventario e incurren en costos de hardware de recirculación auxiliar de entre USD 20.000 y USD 50.000. Los cabezales térmicos agravan la agregación debido al calentamiento localizado, mientras que los diseños piezoeléctricos mitigan el estrés pero aún requieren una gestión vigilante del estado de inactividad. Las penalizaciones por tiempo de inactividad son elevadas en las líneas de embalaje de 24/7 donde los intervalos de arranque y parada se propagan a través del laminado aguas arriba y el troquelado aguas abajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: El Dominio Piezoeléctrico Impulsa el Rendimiento de Precisión

Los cabezales de bajo demanda mantuvieron el 61,3% de los ingresos en 2025, y su CAGR del 4,51% hasta 2031 subraya el apetito del mercado de cabezales de impresión de inyección de tinta por la capacidad de datos variables y la versatilidad de sustratos. La actuación piezoeléctrica acomoda viscosidades de 2 cP a 40 cP, permitiendo el despliegue de tintas UV, látex y solvente en cartón corrugado, tela y películas de polímero. Los diseños de inyección continua persisten en nichos de codificación que superan los 1.000 m/min, mientras que los cabezales térmicos permanecen arraigados en dispositivos de oficina de bajo costo.

La miniaturización MEMS ahora reduce a la mitad el consumo de energía por gota, extendiendo la vida útil del cabezal más allá de 60 mil millones de disparos y ampliando la ventana de fluidos funcionales a pastas de nanopartículas. Los cabezales de burbuja térmica tienen dificultades con las formulaciones de alta viscosidad y no pueden modular el volumen de gota de forma independiente, lo que limita su huella industrial. Los sistemas de deflexión continua aún dominan el marcado de huevos y cables porque las gotas cargadas navegan por superficies curvas o rugosas que no son factibles para los lanzaderas deslizantes. El reforzado enfoque de I+D en pilas piezoeléctricos señala un liderazgo prolongado en el mercado de cabezales de impresión de inyección de tinta.

Por Tipo de Tinta: Las Formulaciones Curables por UV se Aceleran

La química acuosa controló el 37,82% del valor de 2025 ya que las empresas textiles y las plantas de cartón corrugado priorizaron la producción con bajos COV, sin embargo, las tintas curables por UV se expandirán más rápido a una CAGR del 5,09% respaldadas por el curado instantáneo y el cumplimiento del contacto con alimentos. Las tintas de solvente persisten en señalización exterior y envolturas de vehículos, donde los sustratos plastificados necesitan un mojado agresivo y estabilidad ultravioleta, mientras que el látex y la sublimación ocupan nichos de decoración y prendas de poliéster.

La eliminación de los secadores infrarrojos reduce el espacio en el suelo y recorta la energía entre un 30% y un 50%, un incentivo decisivo para las instalaciones de etiquetas de pasillo estrecho con alta rotación. Las cámaras con atmósfera de nitrógeno añaden costos iniciales pero reducen drásticamente las tasas de rechazo vinculadas a la inhibición por oxígeno. Los sistemas de pigmento a base de agua siguen siendo dominantes en algodón y celulósicos, aunque la gama limitada y la solidez al lavado limitan las tiradas de impresión de prendas premium. La trayectoria de crecimiento de UV confirma la preferencia del mercado de cabezales de impresión de inyección de tinta por flujos de trabajo de tiempo de secado cero en etiquetas farmacéuticas y prototipos de embalaje inteligente.

Por Aplicación: La Impresión Electrónica Supera a las Demás

El embalaje y etiquetado representó el 33,18% de los ingresos en 2025, sin embargo, se prevé que la electrónica y los materiales funcionales crezcan a una CAGR del 5,23%, reflejando la demanda de deposición de máscara de soldadura, impresión de leyendas y patrones de antena conformales en circuitos flexibles. La impresión textil obtiene fuerza de los ciclos de moda rápida que requieren microlotes de SKU en las fábricas de Asia-Pacífico. La codificación y el marcado siguen siendo una aplicación básica, pero registra solo un crecimiento incremental a medida que la legislación exige la serialización en productos farmacéuticos y bebidas.

La creación de prototipos electrónicos aprovecha los anchos de línea inferiores a 10 µm proporcionados por los cabezales piezoeléctricos para iterar diseños en días en lugar de semanas de fotolitografía, alineándose con el desarrollo ágil de hardware. La fabricación 3D y aditiva utiliza la inyección de aglutinante para estratificar cerámicas y metales, aunque los plazos de calificación de materiales y el dominio de la fusión en lecho de polvo moderan los ingresos a corto plazo. Los convertidores de embalaje enfatizan los cartones de envío de datos variables para el comercio electrónico, impulsando una mayor penetración de los cabezales de paso único que se integran con los sistemas de gestión de almacenes. El impulso colectivo mantiene el mercado de cabezales de impresión de inyección de tinta en un curso de diversificación más allá de las artes gráficas tradicionales.

Por Usuario Final: La Impresión Industrial Mantiene el Liderazgo

Los sitios industriales consumieron el 46,20% de los envíos de 2025, abarcando convertidores de embalaje, fábricas textiles y plantas de electrónica que operan en producción de tres turnos. La impresión gráfica, indicada para crecer a una CAGR del 4,81%, sirve a libros de fotos, exhibidores en el punto de venta y libros bajo demanda donde la economía de las planchas offset resulta prohibitiva en volúmenes pequeños. Los dispositivos de oficina y consumo retroceden en participación a medida que el almacenamiento en la nube reduce el número de páginas y el trabajo desde casa se estabiliza tras la pandemia.

Las fábricas de alto rendimiento valoran el tiempo de actividad por encima del precio de tinta por litro, aceptando contratos de servicio premium vinculados a paneles de mantenimiento predictivo. Las casas gráficas monetizan la imagen de datos variables para el marketing personalizado, utilizando cabezales de gran formato con conjuntos de seis colores para ampliar la gama. Los laboratorios biomédicos experimentan con la inyección de andamios tisulares, extendiendo la infraestructura de precisión a las ciencias de la vida. La escala del grupo industrial garantiza que el mercado de cabezales de impresión de inyección de tinta continúe girando en torno a casos de uso de ciclo de trabajo intensivo.

Análisis Geográfico

Asia-Pacífico aportó el 41,40% del valor de 2025 y está previsto para una CAGR del 5,03% a medida que Pekín subsidia las líneas MEMS nacionales y el Incentivo Vinculado a la Producción de Nueva Delhi impulsa la digitalización textil. Las fábricas de Shenzhen y Suzhou aumentaron la producción de cabezales de impresión en un 25% en 2025, reduciendo la dependencia de las importaciones y pivotando hacia el consumo del Sudeste Asiático. Las empresas japonesas aún controlan más del 60% de las patentes piezoeléctricos globales, pero los competidores taiwaneses y surcoreanos están erosionando las primas de precio mediante un ensamblaje cerámico simplificado.

América del Norte registró la segunda mayor participación, liderada por los convertidores de Estados Unidos que renuevan las prensas de cartón corrugado para cajas de logística de comercio electrónico y los fabricantes de medicamentos que integran cabezales de serialización antes de la plena aplicación de la Ley de Seguridad de la Cadena de Suministro de Medicamentos. Canadá se beneficia de la proximidad a los flujos de bienes de consumo de Estados Unidos, pero sufre una base instalada madura, lo que reduce el potencial de nuevas instalaciones. Las redes de maquiladoras de México están pilotando la impresión de leyendas en módulos de control automotriz, aunque la adopción se retrasa a medida que los proveedores de primer nivel validan la fiabilidad frente a los titulares de serigrafía.

El progreso de Europa depende de estrictos límites de COV que desplazan las formulaciones de solvente, impulsando la adopción de formulaciones acuosas y curables por UV y sosteniendo así la demanda de cabezales compatibles. Los OEM de equipos de capital de Alemania integran barras de inyección de tinta en líneas offset híbridas, mientras que el sector de azulejos cerámicos de España explota la inyección de tinta para el esmaltado decorativo imposible con rodillos analógicos. América del Sur y Oriente Medio y África juntos forman menos del 15% de la participación global porque las restricciones de financiación prolongan el dominio analógico, aunque los convertidores de etiquetas de Brasil y las tiendas de señalización orientadas al turismo de los Emiratos Árabes Unidos ilustran bolsas de adopción acelerada.

Panorama Competitivo

Los cinco principales proveedores, Epson, Canon, HP, Ricoh y Fujifilm, controlaron aproximadamente el 55% de los ingresos de 2025, lo que refleja una concentración moderada. La concesión de licencias de plataforma abierta de Epson marcó un hito que desbloqueó la adopción modular por parte de constructores de prensas más pequeños al tiempo que comprimía los márgenes brutos de hardware. Canon extiende las patentes térmicas en torno a la física de formación de burbujas, mientras que HP avanza en la termoinyección de tinta para el direccionamiento de correo de alta velocidad. Ricoh y Fujifilm se diferencian a través de la recirculación de tinta y el firmware de gestión del color que incorpora algoritmos predictivos para señalar la caída temprana de boquillas.

Los actores de nivel medio como Xaar y Memjet desafían a los titulares con matrices reemplazables en campo que minimizan el tiempo de inactividad y reducen el costo total de propiedad, una propuesta de valor atractiva para los convertidores que operan 24/7. Las empresas emergentes de electrohidrodinámica y onda acústica apuntan a la deposición de fluidos funcionales a 50 cP o más, potencialmente perturbando la inyección de aglutinante cerámico y la impresión de pasta conductora, aunque los volúmenes comerciales siguen siendo modestos. Las barreras de patentes siguen siendo formidables pero no infranqueables: las nuevas arquitecturas operan fuera de las reivindicaciones piezoeléctricos y térmicas, lo que ilustra cómo el mercado de cabezales de impresión de inyección de tinta se está fragmentando en zonas de especialización ancladas en el rango de viscosidad y la química de fluidos.

La diferenciación de servicios crece a medida que los proveedores agrupan paneles de IoT, mantenimiento impulsado por IA y perfiles de color conformes con ISO en niveles de suscripción anuales. Los clientes evalúan el costo total del flujo de trabajo en lugar de la densidad de boquillas únicamente, valorando la interoperabilidad del software con plataformas ERP y de diseño. A medida que las cadenas de suministro de sustratos cerámicos y ASIC de controladores enfrentan volatilidad en la asignación, las asociaciones estratégicas con proveedores importan más que las métricas brutas de inyección, y los constructores de prensas se cubren mediante el abastecimiento dual de cabezales que comparten huellas comunes de placa de boquillas.

Líderes de la Industria de Cabezales de Impresión de Inyección de Tinta

FUJIFILM Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Seiko Epson Corporation

Kyocera Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kyocera lanzó un cabezal de 1.584 boquillas para la inyección de suspensión cerámica, permitiendo capas de menos de 20 µm en la creación de prototipos aeroespaciales.

- Octubre de 2025: Epson comenzó a enviar módulos PrecisionCore a integradores de terceros, desvinculando los ingresos por tinta del hardware.

- Octubre de 2025: Epson lanzó el cabezal S3200-S1 ajustado para tintas de señalización de solvente fuerte.

- Septiembre de 2025: Fujifilm se asoció con un fabricante europeo de equipos textiles para integrar cabezales Dimatix en líneas de impresión directa sobre tela.

Alcance del Informe Global del Mercado de Cabezales de Impresión de Inyección de Tinta

El Informe del Mercado de Cabezales de Impresión de Inyección de Tinta está segmentado por Tipo de Tecnología (Bajo Demanda con Térmico y a Base Piezoeléctrico, Continuo), Tipo de Tinta (Acuosa, a Base de Solvente, Curable por UV, Látex y Sublimación, Otros Tipos de Tinta), Aplicación (Embalaje y Etiquetado, Impresión Textil, Electrónica y Materiales Funcionales, Fabricación 3D/Aditiva, Codificación y Marcado, Otras Aplicaciones), Usuario Final (Oficina y Consumidor, Impresión Industrial, Impresión Gráfica, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bajo Demanda | Térmico |

| A Base Piezoeléctrico | |

| Continuo |

| Acuosa |

| A Base de Solvente |

| Curable por UV |

| Látex y Sublimación |

| Otros Tipos de Tinta |

| Embalaje y Etiquetado |

| Impresión Textil |

| Electrónica y Materiales Funcionales |

| Fabricación 3D / Aditiva |

| Codificación y Marcado |

| Otras Aplicaciones |

| Oficina y Consumidor |

| Impresión Industrial |

| Impresión Gráfica |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Tecnología | Bajo Demanda | Térmico |

| A Base Piezoeléctrico | ||

| Continuo | ||

| Por Tipo de Tinta | Acuosa | |

| A Base de Solvente | ||

| Curable por UV | ||

| Látex y Sublimación | ||

| Otros Tipos de Tinta | ||

| Por Aplicación | Embalaje y Etiquetado | |

| Impresión Textil | ||

| Electrónica y Materiales Funcionales | ||

| Fabricación 3D / Aditiva | ||

| Codificación y Marcado | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Oficina y Consumidor | |

| Impresión Industrial | ||

| Impresión Gráfica | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el Ingreso Proyectado para el Mercado de Cabezales de Impresión de Inyección de Tinta en 2031?

Se Prevé que Alcance USD 4,06 Mil Millones en 2031 con una CAGR del 4,11% durante 2026–2031.

¿Qué Tipo de Tecnología Lidera la Demanda Actual?

Los Cabezales Piezoeléctricos de Bajo Demanda Comandaron el 61,3% de los Ingresos en 2025 y Muestran el Mayor Impulso a Largo Plazo.

¿Qué Segmento de Aplicación Crece Más Rápido?

Se Proyecta que la Impresión de Electrónica y Materiales Funcionales Avance a una CAGR del 5,23% hasta 2031.

¿Por qué Asia-Pacífico es el Mayor Mercado Regional?

Los Subsidios de Localización de China, los Incentivos Textiles de India y el Liderazgo MEMS de Japón Impulsan una Participación del 41,40% y una CAGR del 5,03%.

¿Cuál es la Principal Barrera para una Adopción más Amplia entre los Pequeños Convertidores?

Los Costos de Adquisición Iniciales Siguen Siendo entre un 40% y un 60% Más Altos en Comparación con las Líneas Láser o Analógicas, lo que Limita la Capacidad de Inversión en Regiones Sensibles al Precio.

¿Cómo Están Cambiando los OEM la Dinámica Competitiva?

Los Principales Proveedores Ahora Licencian Cabezales de Plataforma Abierta, Ampliando el Potencial de Volumen pero Comprimiendo los Márgenes Unitarios y Desplazando el Valor hacia el Servicio y el Software.

Última actualización de la página el: