Tamaño y Participación del Mercado de Impresión Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

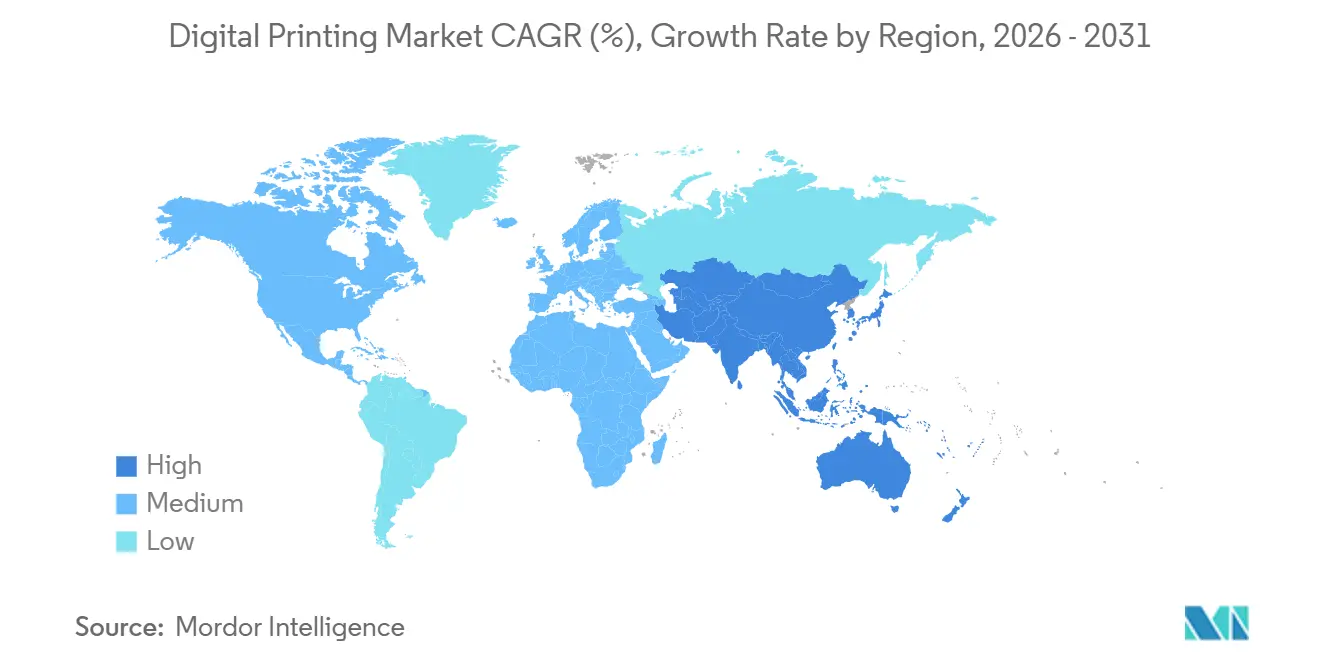

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

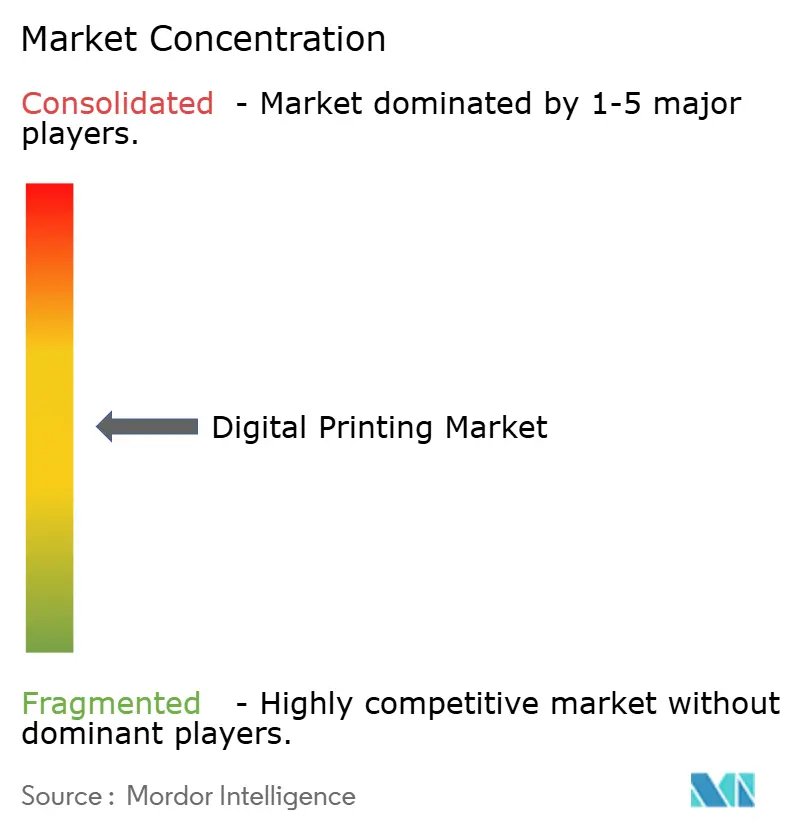

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Digital por Mordor Intelligence

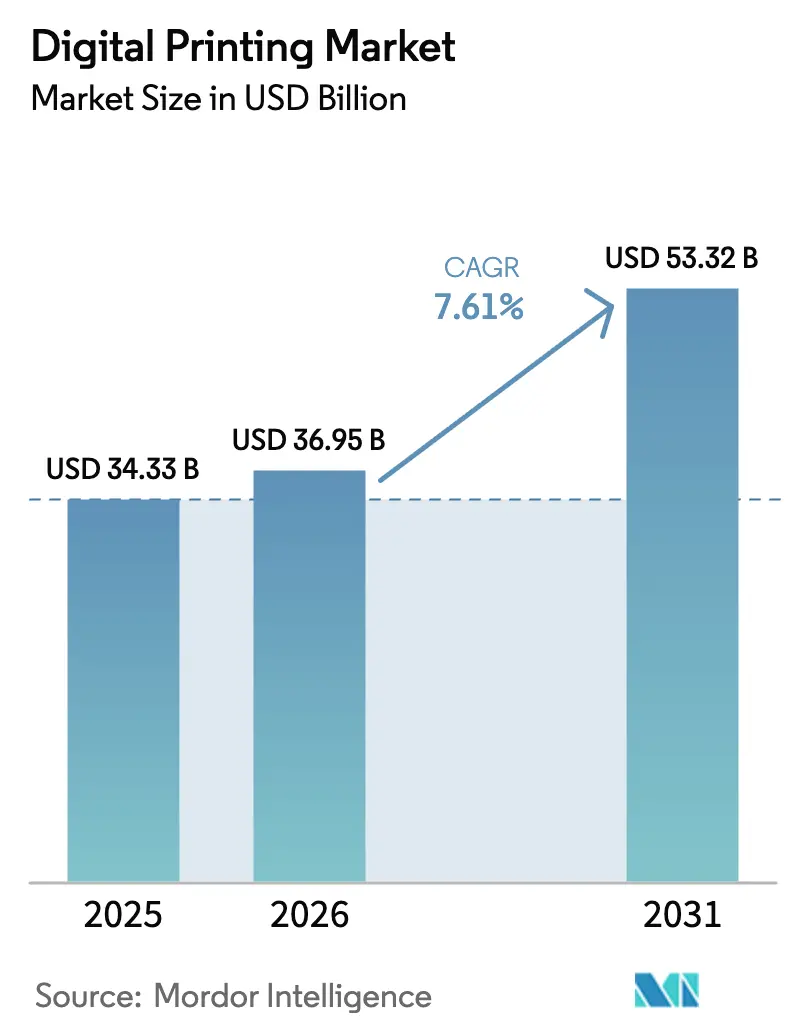

Se espera que el tamaño del Mercado de Impresión Digital aumente de USD 34.330 millones en 2025 a USD 36.950 millones en 2026 y alcance USD 53.320 millones en 2031, creciendo a una CAGR del 7,61% durante el período 2026-2031.

El impulso proviene de marcas de comercio electrónico que requieren embalajes personalizados en menos de 24 horas, herramientas de preimpresión habilitadas por inteligencia artificial que hacen económicas las tiradas en microlotes, y nuevas normas de la Unión Europea que obligan a abandonar las prensas analógicas de base solvente. La escasez de semiconductores que alarga los plazos de entrega de prensas, combinada con las reformulaciones de sustancias per y polifluoroalquílicas, está ralentizando algunas decisiones de compra; sin embargo, los convertidores que invierten ahora están ganando contratos de datos variables que antes eran imposibles en tiradas inferiores a 5.000 unidades. El cartón sigue siendo el sustrato principal, pero los nichos de alto crecimiento incluyen líneas de prendas de vestir de impresión directa sobre tejido y embalajes flexibles que incorporan códigos de trazabilidad. Los líderes del mercado están adquiriendo conocimientos sobre cabezales de impresión, reforzando su control sobre los consumibles y agrupando software de flujo de trabajo impulsado por inteligencia artificial para defender los márgenes frente a los disruptores de rápido movimiento.

Conclusiones Clave del Informe

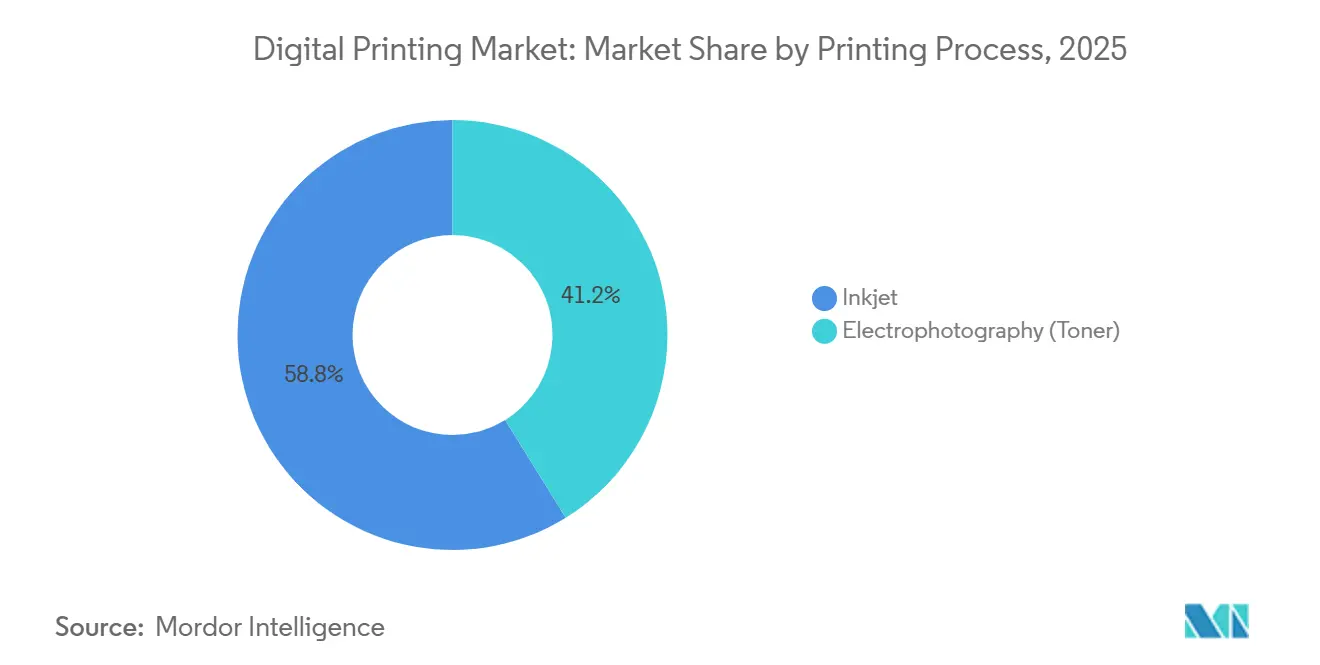

- Por proceso de impresión, la inyección de tinta representó el 58,83% de la cuota de ingresos en 2025; se prevé que la electrofotografía quede rezagada a medida que la inyección de tinta crezca a una CAGR del 8,44% hasta 2031.

- Por tipo de tinta, las formulaciones curables por UV representaron el 31,74% de la cuota del mercado de impresión digital en 2025, mientras que se proyecta que las variantes LED-UV se expandan a una CAGR del 8,14% hasta 2031.

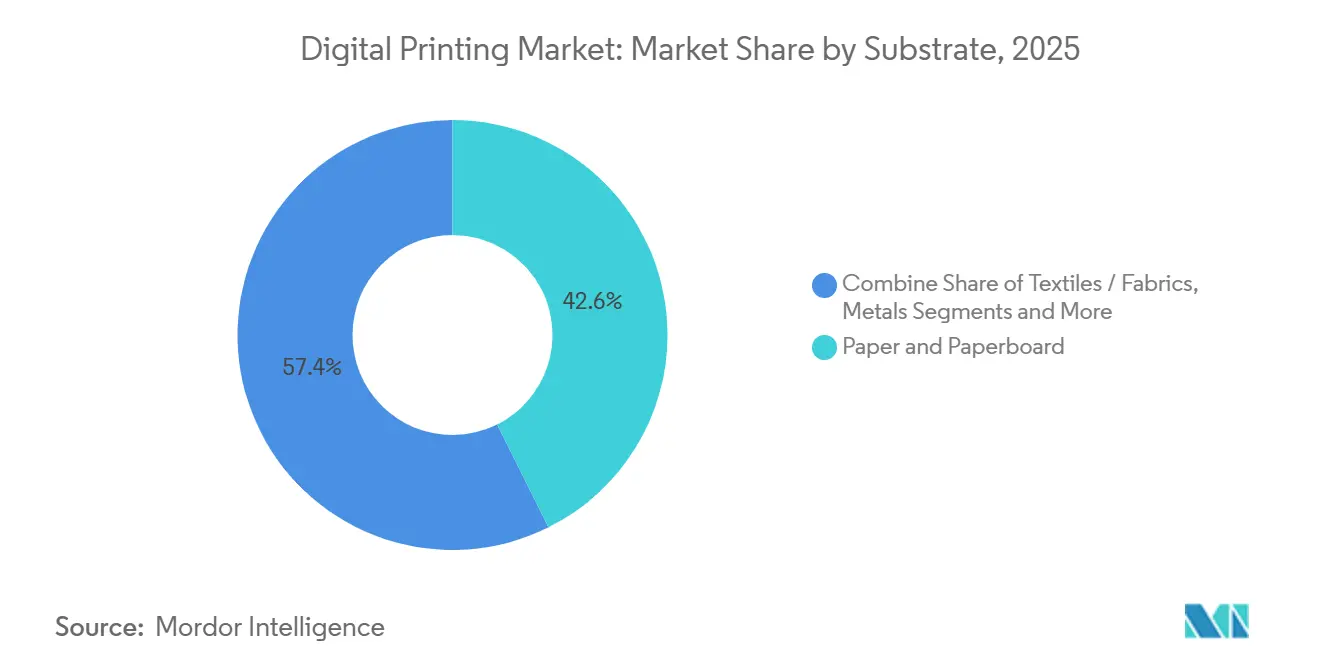

- Por sustrato, el papel y el cartón capturaron el 42,63% de la cuota del tamaño del mercado de impresión digital en 2025; se espera que los textiles y tejidos registren la CAGR más rápida del 8,23% entre 2026 y 2031.

- Por aplicación, el embalaje contribuyó con el 30,73% de los ingresos de 2025, mientras que la impresión textil está previsto que avance a una CAGR del 8,06% hasta 2031.

- Por geografía, Asia Pacífico representó el 38,73% de los ingresos de 2025 en el mercado de impresión digital y está en camino de alcanzar una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de embalajes personalizados de tirada corta | +1.8% | Global, con concentración en los centros de comercio electrónico de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Reducción del costo por unidad impresa y mayor rapidez de entrega | +1.5% | Global, con beneficio particular para las pequeñas y medianas empresas convertidoras de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Automatización rápida del flujo de trabajo habilitada por inteligencia artificial para pedidos en microlotes | +1.3% | América del Norte y Europa como primeros adoptantes, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de microfábricas textiles digitales en la Unión Europea y los Estados Unidos | +1.1% | Europa (Portugal, Italia, España) y Estados Unidos (Carolina del Norte, California), con extensión a Vietnam y Bangladesh | Largo plazo (≥ 4 años) |

| Creciente demanda de tintas sostenibles y sustratos reciclables | +1.0% | Europa lidera debido a mandatos regulatorios, seguida de América del Norte y mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Auge impulsado por el comercio electrónico en el embalaje y la impresión de etiquetas bajo demanda | +1.2% | Asia Pacífico (China, India, ASEAN), América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Embalajes Personalizados de Tirada Corta

Los volúmenes globales de paquetes siguen aumentando a medida que el comercio minorista directo al consumidor se integra en las compras cotidianas, lo que impulsa a los convertidores hacia configuraciones de prensa que gestionan económicamente trabajos de embalaje de menos de 1.000 unidades. La serie varioPrint iX de Canon reduce el tiempo de cambio a tres minutos, lo que permite a las plantas medianas de cajas plegables ejecutar hasta 20 versiones de diseño durante un solo turno.[1]Canon Inc., "Lanzamiento del Producto de la Serie varioPrint iX," Sala de Prensa Global de Canon, global.canon La producción de alta variedad ayuda a las marcas de belleza y nutracéuticos a probar referencias estacionales sin acumular inventario muerto. El Servicio Postal de los Estados Unidos registró un aumento del 23% en el volumen de paquetes durante el pico navideño de 2025, lo que refuerza que el embalaje de entrega rápida no es una tendencia pasajera. A medida que las rotaciones de referencias se aceleran, los convertidores que combinan una preparación rápida con flujos de trabajo de datos variables están registrando ganancias de cuota de dos dígitos entre las marcas orientadas al comercio electrónico. El offset analógico, con sus costos de planchas y lavados de 90 minutos, no puede competir por debajo de las 5.000 unidades, lo que abre un espacio duradero para el mercado de impresión digital.

Reducción del Costo por Unidad Impresa y Mayor Rapidez de Entrega

Los fabricantes de prensas han reducido los cargos por clic y aumentado la productividad lo suficiente como para igualar la economía del offset en pedidos de 2.000 a 10.000 hojas. La HP Indigo 200K produce 4.600 hojas B2 por hora a menos de USD 0,02 por página A4, gracias a los cabezales de impresión Samba de mayor vida útil que superan los dos mil millones de disparos antes de su reemplazo.[2]HP Inc., "Especificaciones y Casos de Estudio de la Prensa HP Indigo 200K," Relaciones con Inversores de HP, hp.com Los convertidores de etiquetas en India redujeron los ciclos de pedido a envío a 36 horas tras instalar unidades UV EFI Jetrion, lo que permite cambios de diseño en tiempo real requeridos por la serialización farmacéutica. Estos saltos de rendimiento permiten a las imprentas regionales ganar trabajos que antes monopolizaban las plantas multinacionales, impulsando la competencia y ampliando el mercado global de impresión digital.

Automatización Rápida del Flujo de Trabajo Habilitada por Inteligencia Artificial para Pedidos en Microlotes

La inteligencia artificial está ahora integrada en los controladores de prensa, los servidores de color y los paneles de mantenimiento. Xerox FreeFlow Vision utiliza redes neuronales para detectar el desregistro y corregir automáticamente la deposición de tinta, reduciendo el desperdicio del 8% a menos del 2%.[3]Xerox Holdings Corporation, "Prensa de Producción Iridesse y Software FreeFlow Vision," xerox.com Ricoh Predictive Insight analiza los registros históricos de sensores para prever el fallo del cabezal de impresión con 72 horas de antelación, lo que permite a los equipos de servicio programar los reemplazos durante los tiempos de inactividad planificados.[4]Ricoh Company Ltd., "Serie Pro C9500 y Plataforma Predictive Insight," ricoh.com El front-end Nio de HP incluso preselecciona perfiles ICC leyendo las curvas de reflectancia del sustrato en línea, reduciendo los ciclos de aprobación de color a 15 minutos. Estos módulos de inteligencia artificial alivian los cuellos de botella de mano de obra, especialmente en los centros occidentales donde los operadores experimentados escasean, y en conjunto añaden 1,3 puntos porcentuales a la CAGR del mercado.

Expansión de Microfábricas Textiles Digitales en la Unión Europea y los Estados Unidos

Los minoristas de moda rápida están construyendo centros bajo demanda dentro de un radio de 500 kilómetros de los compradores para evitar los retrasos en los envíos asiáticos, reducir las emisiones de CO₂ relacionadas con el transporte y cumplir con la Ley de Prevención del Trabajo Forzado Uigur. El Atlas Max Poly de Kornit produce 220 metros cuadrados por hora en rollos de poliéster y elimina los pasos de lavado posterior, reduciendo el consumo de agua en un 95%. Inditex informó de una reducción del 18% en las emisiones de Alcance 3 tras trasladar volúmenes a microfábricas europeas, lo que demuestra que la impresión de proximidad cumple tanto los objetivos de ESG como las expectativas de los consumidores que quieren sus productos de inmediato. Despliegues similares en Carolina del Norte demuestran que las plantas de confección nacionales pueden competir de forma rentable con los precios de importación cuando las líneas digitales eliminan las restricciones de pedido mínimo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital e inversión en I+D para prensas de alta gama | -1.2% | Global, con impacto agudo en las pequeñas y medianas empresas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre sustancias per y polifluoroalquílicas y tintas de solvente que causan retrasos en la recalificación | -0.9% | Europa y Estados Unidos a la cabeza, con extensión a Canadá y Australia | Corto plazo (≤ 2 años) |

| Complejidad persistente en la gestión del color entre sustratos | -0.6% | Global, con especial afectación a los convertidores que atienden múltiples mercados finales | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de semiconductores para cabezales de inyección de tinta industriales | -0.7% | Global, con suministro concentrado en Japón y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital e Inversión en I+D para Prensas de Alta Gama

Los sistemas de inyección de tinta de paso único para líneas de cartón corrugado oscilan entre USD 2,5 millones y USD 4 millones, una barrera de capital que las plantas regionales no pueden superar sin el respaldo de capital privado. El Nozomi C18000 de EFI requiere otros USD 500.000 en mejoras de instalaciones, desde suelos reforzados hasta controles de humedad, antes de que se realice la primera impresión. Los contratos de arrendamiento suavizan el golpe, pero las cuotas mensuales de entre USD 35.000 y USD 50.000 siguen siendo insostenibles para plantas con ingresos inferiores a USD 20 millones. La brecha de financiación está impulsando a los convertidores de primer nivel hacia adelante, consolidando contratos de marca de alto margen y restringiendo a las empresas más pequeñas de entrar en el mercado de impresión digital.

Regulaciones más Estrictas sobre Sustancias Per y Polifluoroalquílicas y Tintas de Solvente que Causan Retrasos en la Recalificación

La Agencia de Protección Ambiental de los Estados Unidos declaró peligrosas las principales sustancias per y polifluoroalquílicas en abril de 2024, lo que obligó a los fabricantes de tintas a reformular las mezclas curables por UV y a volver a probar cada sustrato en contacto con alimentos. Flint Group y Siegwerk estiman que los ciclos de calificación ahora se extienden de seis a nueve meses, lo que ralentiza las aprobaciones de nuevas prensas y recorta marginalmente la CAGR del mercado. La amplia prohibición de sustancias per y polifluoroalquílicas en Europa, en consulta en 2025, podría desencadenar otra ronda de reformulación para 2027, añadiendo costos de cumplimiento y complicaciones de programación para los convertidores que persiguen cuentas de embalaje multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: La Inyección de Tinta Refuerza su Liderazgo con Flexibilidad de Sustratos

La inyección de tinta aseguró el 58,83% de los ingresos en 2025 y se prevé una CAGR del 8,44% hasta 2031, ya que las arquitecturas de paso único ofrecen velocidades de 150 metros por minuto tanto en papel tisú de 40 GSM como en cartón de 600 micrones. El tamaño del mercado de impresión digital atribuido a las instalaciones de inyección de tinta superó los USD 21.000 millones en 2026. Las instalaciones de HP Indigo 200K y Canon ProStream en China y los Estados Unidos demuestran que las líneas de pigmento acuoso ahora igualan el brillo del offset en papel estucado mientras cambian de trabajo en minutos. La electrofotografía sigue destacando en la impresión transaccional monocromática; Xerox Iridesse añade tóner metálico para invitaciones premium, manteniendo su nicho. Sin embargo, las plataformas de tóner dependen de fusores calentados que consumen un 40% más de energía que el curado LED-UV, una penalización de costos en Europa donde los precios de la energía siguen siendo volátiles. La ISO está actualizando la norma 12647-2 para formalizar las tolerancias de paso único, facilitando las auditorías de marca y acelerando la adopción de la inyección de tinta.

El crecimiento de la electrofotografía quedará rezagado en aproximadamente un 6,2% a medida que las normas de sostenibilidad desfavorezcan la contaminación por aceite de silicona en las corrientes de fibra reciclada. El C9500 sin aceite de Ricoh duplica los intervalos de mantenimiento a 1 millón de impresiones, pero persisten las limitaciones de sustrato. El AccurioPress C14000 de Konica Minolta compite en tarifa por clic, pero los propietarios de marcas eligen cada vez más prensas que llevan los sellos del Consejo de Administración Forestal y Cradle to Cradle, reconocimientos que los sistemas a base de agua obtienen con mayor facilidad. Por lo tanto, la versatilidad de la inyección de tinta y su alineación regulatoria continúan expandiendo su cuota dentro del mercado de impresión digital.

Por Tipo de Tinta: Los Curables LED-UV Aceleran la Adopción Energéticamente Eficiente

Las formulaciones curables por UV representaron el 31,74% de los ingresos de 2025 y crecerán a un ritmo del 8,14%, impulsadas por matrices LED que operan a 385-395 nanómetros y se activan instantáneamente. La Fujifilm Jet Press 750S High Speed demostró un consumo eléctrico un 60% menor que sus predecesoras de mercurio durante las pruebas de 2025, ofreciendo a las imprentas europeas una vía directa hacia los objetivos de reducción de carbono. Los pigmentos a base de agua dominan las aplicaciones de cartón corrugado y textiles, ofreciendo cero compuestos orgánicos volátiles y un tratamiento sencillo de las aguas residuales. Las tintas látex combinan el cumplimiento de la calidad del aire interior con la durabilidad exterior; la HP Latex 2700 extiende la durabilidad de los gráficos aplicados a cinco años de vida exterior sin laminación. Las líneas de sublimación de tinta como la Mimaki Tiger-1800B MkII alcanzaron los 180 metros cuadrados por hora, lo que permite a las fábricas de ropa deportiva competir con la serigrafía rotativa en tiradas superiores a 500 unidades.

Las tintas de solvente se concentran ahora en los envoltorios de vehículos y las lonas exteriores, donde la adhesión al vinilo supera las normas medioambientales. El Reglamento de Ecodiseño para Productos Sostenibles de la Unión Europea, vigente en 2027, obligará al etiquetado de reciclabilidad en los textiles, impulsando a los compradores hacia los pigmentos a base de agua. En conjunto, estos cambios amplían la diversidad de tipos de tinta en el mercado de impresión digital, pero el LED-UV sigue siendo la estrella por su perfil energético y de cumplimiento normativo.

Por Sustrato: Los Textiles Registran el Crecimiento más Rápido a Medida que la Moda Adopta la Producción bajo Demanda

El papel y el cartón controlaron el 42,63% del volumen de impresión de 2025, pero los textiles están preparados para una CAGR del 8,23%, la más rápida entre los sustratos. Los sistemas de impresión directa sobre prendas como el Kornit Apollo producen 240 camisetas por hora con una solidez de 50 lavados, lo que permite modelos de preventa que eliminan el 30% de los residuos de inventario no vendido. Se prevé que el tamaño del mercado de impresión digital en textiles se duplique para 2031 a medida que las marcas adopten la producción casi en tiempo real. Los plásticos y las películas están ganando cuota en las bolsas flexibles que incorporan códigos QR para la participación del consumidor, ya que las prensas híbridas Bobst Digital Master 340 eliminan el costo de planchas de USD 10.000 típico de las tiradas de huecograbado. El vidrio, la cerámica y el metal siguen siendo volúmenes de nicho, pero la Durst P5 350 HS demuestra que los fabricantes de azulejos valoran lo digital para los cambios rápidos de patrón dentro de las colecciones para el hogar inteligente.

El cartón corrugado, impulsado por las exportaciones de comercio electrónico de China, está ganando penetración digital, con los kits de recirculación Screen Truepress Jet520HD que prolongan la vida útil del cabezal de impresión a 2.500 millones de disparos. La combinación de sustratos subraya cómo el mercado de impresión digital recompensa a las plataformas que pivotan rápidamente de fibra a polímero a tejido sin cambios mecánicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Embalaje Domina, los Textiles se Aceleran

El embalaje representó el 30,73% de la facturación de 2025, impulsado por las etiquetas que ahora deben llevar identificadores únicos bajo las leyes de trazabilidad de medicamentos de Europa y los Estados Unidos. El Domino N730i integra cámaras que verifican cada código de barras, cumpliendo con la Directiva sobre Medicamentos Falsificados y ahorrando pasos de inspección manual. Las cajas de cartón corrugado impresas al vuelo para los envíos de JD.com transforman los embalajes de transporte en vallas publicitarias de marketing, ampliando las regiones justificadas en costos para las líneas de paso único de alto volumen. Las cajas rígidas siguen alternando entre el offset para tiradas masivas y lo digital para ediciones limitadas, pero los convertidores perciben una creciente presión de los clientes para pivotar completamente hacia flujos de trabajo de datos variables.

La impresión textil está creciendo a un ritmo del 8,06% a medida que las marcas de ropa deportiva migran las camisetas de poliéster a la sublimación de tinta. La SureColor F10000 de Seiko Epson amplía los anchos de tejido a 1,6 metros, abriendo los mercados de tapicería y cortinas. La impresión comercial está perdiendo volumen en general, pero los libros bajo demanda mantienen ocupadas las prensas de tóner en los centros de distribución de Amazon. La señalización de gran formato aprovecha de forma rentable las tintas LED-UV que se instalan de inmediato sin demora por desgasificación. Cada segmento de aplicación subraya cómo el mercado de impresión digital monetiza la velocidad, la personalización y el cumplimiento normativo más que el volumen bruto de impresión.

Análisis Geográfico

Asia Pacífico generó el 38,73% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 8,32%, anclada por más de 200 líneas de paso único para cartón corrugado instaladas en China durante 2024-2025 para atender los envíos transfronterizos. La Corporación Nacional de Embalaje de China situó la penetración digital en el cartón corrugado en el 12% en 2025, el doble de los niveles de 2023. El sector de etiquetas de India se está digitalizando rápidamente para satisfacer las normas de códigos QR de la Autoridad de Inocuidad y Normas Alimentarias. Vietnam y Bangladesh atraen microfábricas de confección a medida que las marcas diversifican su producción fuera de China; por ejemplo, Kornit abrió un centro de formación en Ciudad Ho Chi Minh a principios de 2025. América del Norte capturó aproximadamente el 28% de los ingresos, impulsada por el embalaje flexible que sirve a productos nutracéuticos y de cannabis que requieren textos de cumplimiento normativo en constante cambio. Canadá aprovecha lo digital para las advertencias específicas de cada provincia sobre el cannabis, mientras que el auge del nearshoring en México demanda cajas justo a tiempo para el ensamblaje de electrónica.

Europa hace hincapié en la sostenibilidad y el cumplimiento de la economía circular bajo el Pacto Verde Europeo. El Pasaporte Digital de Producto para textiles y embalajes exige la codificación a nivel de artículo, una función integrada de forma natural en las líneas de inyección de tinta de alta resolución. La base de ingeniería mecánica de Alemania integra módulos de impresión en células de acabado robotizadas, mientras que el sector del lujo de Francia insiste en una reproducción exacta de colores especiales y efectos de barniz táctil. El Reino Unido aprovecha la demanda de las industrias creativas de impresiones de tirada limitada a medida, animando a las pymes a adquirir unidades compactas de inyección de tinta B2. En conjunto, estas dinámicas regionales refuerzan el mercado de impresión digital como piedra angular de la fabricación de próxima generación en todo el mundo.

Europa mantuvo una cuota notable de las ventas, con Alemania y el Reino Unido liderando las instalaciones de prensas de inyección de tinta de alta gama. Las restricciones sobre plásticos de un solo uso canalizan las inversiones hacia bandejas de papel impresas y fibra moldeada, favoreciendo las tintas a base de agua. Las etiquetas de lujo en Francia e Italia valoran las líneas digitales de textiles y etiquetas para tiradas limitadas. España y Portugal se han convertido en centros de impresión de prendas bajo demanda que cumplen con los plazos de envío al día siguiente hacia Europa Occidental. América del Sur, Oriente Medio y África forman en conjunto un bloque de ingresos inferior al 10%, pero Brasil muestra un crecimiento de dos dígitos en etiquetas, y los Emiratos Árabes Unidos equipan a las imprentas de exposiciones con unidades LED-UV de gran formato. Sudáfrica prueba unidades de impresión directa sobre prendas en el marco de su plan maestro de comercio minorista, lo que indica que el alcance del mercado de impresión digital es progresivamente global.

Panorama Competitivo

El mercado de impresión digital está moderadamente fragmentado. Los cinco principales proveedores, HP, Canon, Xerox, Ricoh y Electronics For Imaging, mantuvieron la mayor cuota en 2025, dejando espacio para los especialistas. HP se expandió verticalmente al adquirir las patentes de cabezales de impresión de Memjet en 2024 para reducir el riesgo de suministro, y en enero de 2026 comprometió USD 150 millones para ampliar la producción de Indigo en Israel, añadiendo laboratorios de I+D para tintas acuosas aptas para contacto con alimentos. La plataforma varioPrint iX de Canon combina estaciones de tóner e inyección de tinta, lo que permite a los clientes alternar entre modos sin cambiar de prensa. Xerox adquirió la división de cabezales de inyección de tinta de Toshiba Tec por USD 180 millones en octubre de 2025, integrando el talento en ingeniería de formas de onda en su hoja de ruta de Iridesse. Ricoh inauguró un centro de innovación en Telford certificado según ISO/IEC 17025, proporcionando a los compradores europeos un lugar para realizar pruebas de sustrato en condiciones de humedad controladas.

Los disruptores siguen apareciendo. Landa Digital Printing comercializó la nanografía, aplicando tinta de menos de 500 nanómetros de grosor para lograr el brillo del offset en papel sin estucar, un avance que atrae a las imprentas comerciales de alta calidad. Kornit Digital fidelizó a los clientes del sector de la confección combinando tintas de pigmento a base de agua con pretratamiento integrado, creando costos de cambio para los usuarios formados en los ecosistemas Apollo y Atlas. Los proveedores emergentes suelen ofrecer contratos de equipos como servicio que reducen a la mitad los desembolsos iniciales, desafiando los paradigmas de alto gasto de capital que restringen a los convertidores más pequeños. Mientras tanto, las patentes en algoritmos de cabezales de impresión y química de tintas aumentaron un 35% interanual en la base de datos de la Organización Mundial de la Propiedad Intelectual durante 2024-2025, lo que señala una innovación continua. Las estrategias competitivas convergen en el mantenimiento predictivo impulsado por inteligencia artificial y la inspección en línea, porque los convertidores no toleran más del 2% de desperdicio en los ciclos de distribución de movimiento rápido.

Líderes de la Industria de Impresión Digital

HP Inc.

Canon Inc.

Xeikon NV

Xerox Holdings Corporation

Electronics For Imaging, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: HP Inc. anunció una expansión de USD 150 millones de su planta de prensas Indigo en Kiryat Gat, Israel, añadiendo 50.000 metros cuadrados de espacio en planta para la demanda de Indigo 200K y un ala de I+D para tintas acuosas aptas para contacto con alimentos.

- Diciembre de 2025: Canon Inc. lanzó la prensa híbrida varioPrint iX-3200 que alterna entre tintas de tóner y acuosas, con las primeras instalaciones en Alemania y Japón reduciendo el tiempo de preparación en un 30%.

- Noviembre de 2025: Kornit Digital Ltd. se asoció con PVH Corp. para desplegar unidades de impresión directa sobre prendas Apollo en Portugal y México, destinando USD 25 millones a instalaciones y formación, con una aceleración de la producción en el segundo trimestre de 2026.

- Octubre de 2025: Xerox Holdings Corporation completó la adquisición por USD 180 millones de la unidad de cabezales de inyección de tinta de Toshiba Tec, obteniendo una planta en Shizuoka y 120 ingenieros para las plataformas Iridesse y Baltoro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de impresión digital como los ingresos generados a nivel mundial por prensas de inyección de tinta y electrofotográficas de grado comercial, sus consumibles asociados y los servicios de impresión de valor agregado que transfieren imágenes directamente desde archivos electrónicos sin planchas en trabajos de empaque, textil, señalización, publicación e impresión comercial.

Para mayor claridad, excluimos los equipos analógicos, los consumibles dedicados exclusivamente al offset o la flexografía, y las impresoras fotográficas domésticas.

Descripción general de la segmentación

- Por Proceso de Impresión

- Electrofotografía (Tóner)

- Inyección de Tinta

- Por Tipo de Tinta

- Pigmento a Base de Agua

- Solvente

- Curable por UV

- Látex

- Sublimación de Tinta

- Por Sustrato

- Papel y Cartón

- Plásticos y Películas

- Textiles / Tejidos

- Vidrio y Cerámica

- Metales

- Por Aplicación

- Libros y Publicaciones

- Impresión Comercial

- Embalaje

- Etiquetas

- Embalaje de Cartón Corrugado

- Cajas

- Embalaje Flexible

- Embalaje Rígido de Plástico

- Embalaje Metálico

- Impresión Textil

- Fotografía y Mercancía

- Señalización y Gráficos de Gran Formato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a proveedores de servicios de impresión, fabricantes de prensas, formuladores de tintas y convertidores de empaques en América del Norte, Europa y Asia. Sus opiniones sobre la migración de tiradas, el rendimiento de la tinta y las primas por sustrato nos permitieron confirmar las tasas de penetración y ajustar con precisión los supuestos de precios regionales que la investigación documental por sí sola no podía capturar completamente.

Investigación documental

Comenzamos recopilando datos históricos de volumen de impresión y precios de fuentes públicas de primer nivel, como UN Comtrade, los archivos PRODCOM de EUROSTAT, los Informes Industriales Actuales del Censo de EE. UU. y las principales asociaciones regionales de la industria de impresión. Luego los enriquecimos con los informes 10-K y las presentaciones para inversores de las empresas para rastrear los precios de venta promedio de las principales clases de prensas.

Nuestro equipo también recurrió a recursos especializados: D&B Hoovers para los desglosados financieros de proveedores y Dow Jones Factiva para el flujo de operaciones, mientras que la actividad de patentes de Questel señaló los próximos cambios tecnológicos. Las fuentes citadas aquí son ilustrativas, ya que se consultó un conjunto más amplio de conjuntos de datos abiertos para validar las tendencias.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo de los fondos globales de gasto en impresión utilizando estadísticas de producción y comercio para dimensionar la demanda a nivel de aplicación. Esto se verifica mediante consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y cálculos muestreados de ASP por volumen. Cualquier brecha entre las dos perspectivas se reconcilia de forma iterativa antes de la aprobación final.

Los impulsores clave —la longitud de tirada promedio, la participación de inyección de tinta en las nuevas instalaciones, el tonelaje de empaques de cartón corrugado, los cambios en el gasto publicitario, la producción textil de moda rápida y la sustitución de tintas de solvente por tintas al agua— alimentan una regresión multivariada que proyecta el valor hasta el final del período de pronóstico. Según Mordor Intelligence, la línea base se sitúa en un valor especificado y, donde los datos granulares son escasos, cerramos las brechas con ratios de penetración derivados de consultas con expertos.

Ciclo de validación de datos y actualización

Nuestros analistas aplican verificaciones de varianza por capas, comparan los resultados con rastreadores de envíos independientes y vuelven a contactar a los expertos cuando las anomalías superan los rangos preestablecidos. Los modelos se actualizan cada año, con actualizaciones intermedias tras eventos relevantes, y una revisión final del analista precede a cada entrega al cliente.

Por qué la línea base de impresión digital de Mordor merece confianza

Observamos que las estimaciones publicadas divergen porque las empresas eligen diferentes clases de impresoras, años de divisas y supuestos de utilización.

El estudio de Mordor contabiliza únicamente las prensas de grado comercial y los consumibles vinculados, mientras que varios editores incluyen unidades de escritorio, asumen incrementos agresivos de utilización de dos dígitos o congelan los tipos de cambio de hace dos años, lo que infla los totales o altera las perspectivas de crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,34 B (2025) | Mordor Intelligence | |

| USD 39,63 B (2023) | Global Consultancy A | Incluye dispositivos de escritorio/MFP; sin ajuste de mezcla regional en los ASP |

| USD 37,94 B (2024) | Industry Research B | Aplica una CAGR uniforme del 12 % a los volúmenes de sustitución de offset; desglose de consumibles no validado |

Creemos que la comparación demuestra que una delimitación del alcance disciplinada, variables transparentes y una cadencia de actualización anual permiten a Mordor ofrecer una línea base equilibrada en la que los clientes pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de impresión digital en 2026?

El tamaño del mercado de impresión digital alcanzó USD 36.950 millones en 2026 y está previsto que ascienda a USD 53.320 millones en 2031.

¿Qué CAGR se espera para la impresión digital hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,61% durante el período 2026-2031.

¿Qué proceso de impresión está creciendo más rápido?

La inyección de tinta avanza a una CAGR del 8,44%, impulsada por líneas de paso único que igualan la calidad del offset en múltiples sustratos.

¿Por qué Asia Pacífico lidera la adopción?

Los altos volúmenes de comercio electrónico, la inversión en prensas de inyección de tinta para cartón corrugado y el crecimiento de las microfábricas textiles otorgan a Asia Pacífico el 38,73% de los ingresos de 2025 con una perspectiva de crecimiento del 8,32%.

¿Cuál es la mayor restricción para las imprentas más pequeñas?

Los elevados costos de capital de las prensas industriales y las mejoras de instalaciones, que a menudo superan los USD 2,5 millones, dificultan que las empresas más pequeñas entren en la producción digital.

Última actualización de la página el: