Tamaño y Participación del Mercado de Equipos de Impresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

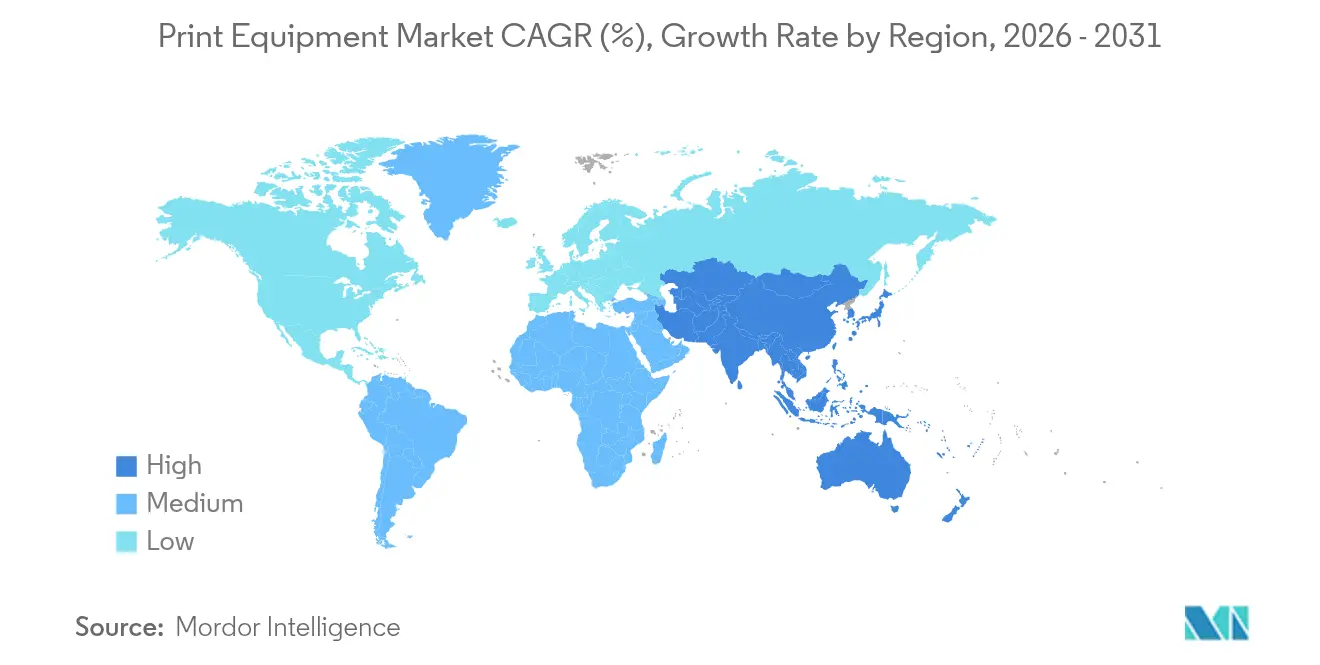

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

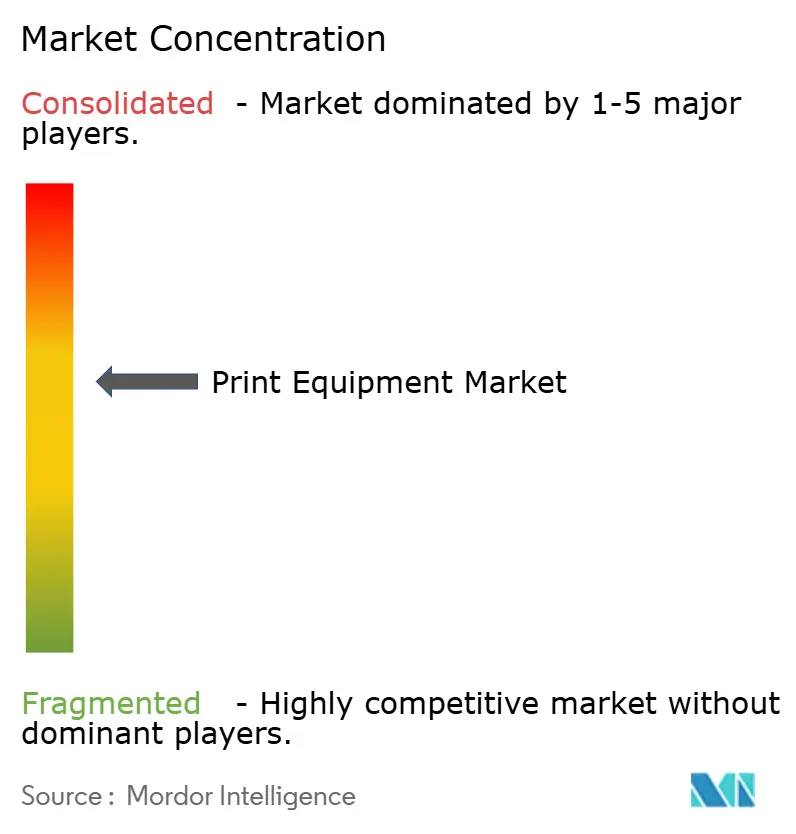

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Impresión por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Equipos de Impresión se expanda desde USD 19,98 mil millones en 2025 y USD 20,67 mil millones en 2026 hasta USD 24,22 mil millones en 2031, registrando una CAGR del 3,22% entre 2026 y 2031. La demanda está migrando desde líneas dominadas por offset hacia prensas digitales e híbridas, a medida que los convertidores buscan cambios rápidos, mínima preparación y funciones de datos variables. Las normativas de etiquetado de alimentos y productos farmacéuticos en la Unión Europea y los Estados Unidos están canalizando capital hacia prensas que admiten serialización y declaraciones de alérgenos. Los centros de cumplimiento de pedidos de comercio electrónico están adquiriendo equipos digitales de banda estrecha para imprimir cajas de envío el mismo día del despacho, mientras que los propietarios de marcas amplían el número de referencias para atender microsegmentos. La presión competitiva de los nuevos participantes centrados en software está obligando a los fabricantes de prensas establecidos a añadir plataformas de flujo de trabajo conectadas a la nube y planes de suscripción, un giro que incrementa las necesidades de refinanciación pero promete ingresos de servicio recurrentes.

Conclusiones Clave del Informe

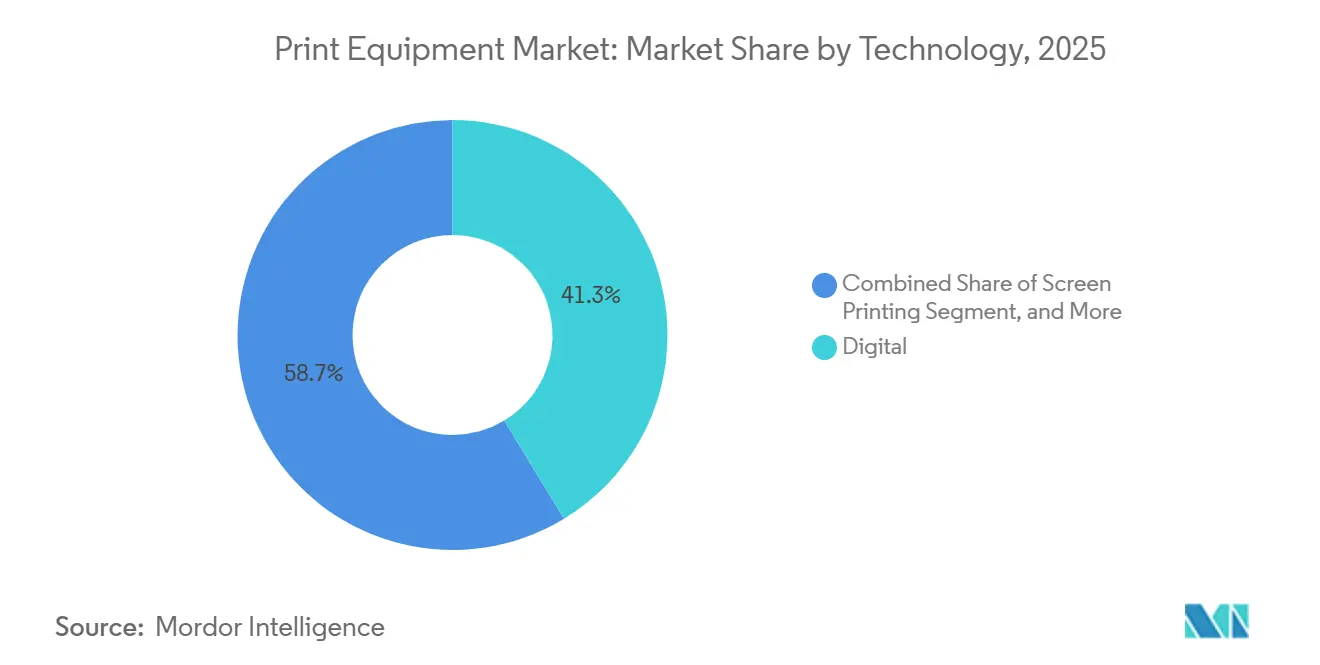

- Por tecnología, la tecnología digital lideró el mercado de equipos de impresión con una participación del 41,32% en 2025 y se prevé que se expanda a una CAGR del 4,02% hasta 2031.

- Por tipo de equipo, los equipos de prensa representaron el 37,32% del tamaño del mercado de equipos de impresión en 2025, mientras que los sistemas de postimpresión y acabado registraron la trayectoria más rápida con una CAGR del 3,84% durante 2026-2031.

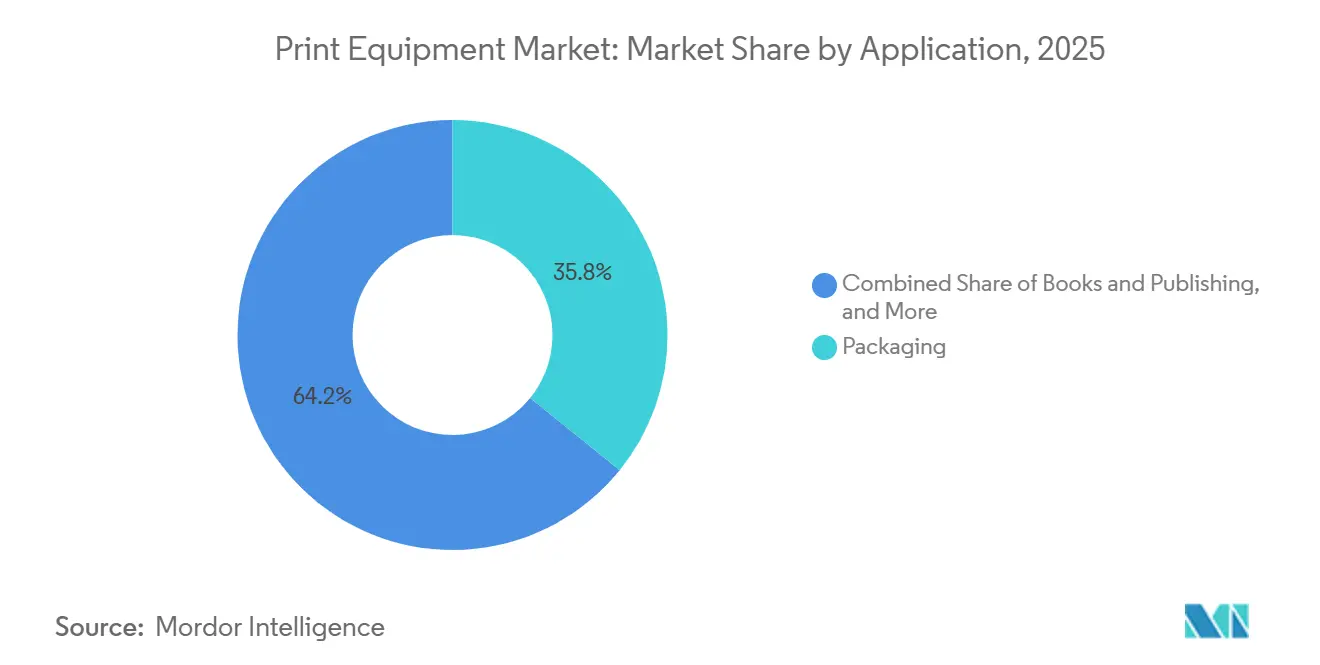

- Por aplicación, el embalaje representó el 39,81% del mercado de equipos de impresión en 2025 y avanza a una CAGR del 3,96% hasta 2031.

- Por usuario final, los convertidores de embalaje representaron el 44,32% de la demanda en 2025 y crecen a una CAGR del 3,78% hasta 2031.

- Por geografía, Asia-Pacífico representó el 41,43% del volumen global en 2025 y se proyecta que crezca a una CAGR del 4,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Impresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vientos Regulatorios Favorables para Etiquetas Digitales de Alimentos y Productos Farmacéuticos | +0.9% | Global, Liderado por la UE y América del Norte | Mediano Plazo (2–4 Años) |

| Tiradas de Libros y Embalajes bajo Demanda que Impulsan el CAPEX | +0.7% | América del Norte y Europa, con Expansión hacia Asia-Pacífico | Corto Plazo (≤2 Años) |

| Impulso de los Propietarios de Marcas hacia la Proliferación de Referencias | +0.6% | Global | Mediano Plazo (2–4 Años) |

| La Adopción de Prensas Híbridas Reduce el Costo Total de Propiedad | +0.5% | Europa y América del Norte | Largo Plazo (≥4 Años) |

| El Mantenimiento Predictivo Basado en IA Minimiza el Tiempo de Inactividad de las Prensas | +0.4% | Mercados de Alta Automatización | Mediano Plazo (2–4 Años) |

| Auge de las Microfábricas Descentralizadas Cerca de los Usuarios Finales | +0.3% | Asia-Pacífico y Oriente Medio | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Vientos Regulatorios Favorables para Etiquetas Digitales de Alimentos y Productos Farmacéuticos

Los mandatos de etiquetado de la UE y los Estados Unidos ahora exigen marcas de agua digitales, etiquetado variable de alérgenos y trazabilidad a nivel de lote, lo que impulsa a los convertidores hacia la incorporación de inyección de tinta y la adquisición de prensas digitales nuevas. India añadió la serialización mediante código QR para medicamentos de exportación en abril de 2025, reforzando esta convergencia global.[1]Autoridad de Seguridad y Normas Alimentarias de India, "Requisitos de Serialización mediante Código QR," fssai.gov.in Los propietarios de marcas están precalificando a los proveedores en función del cumplimiento de la norma ISO 12647, por lo que los fabricantes de prensas incluyen espectrofotómetros y calibración de bucle cerrado en cada venta para superar las auditorías de los clientes. Las prensas digitales también ayudan a los convertidores a evitar las sanciones que los reguladores de la UE pueden imponer de hasta el 4% de la facturación global por productos alimenticios mal etiquetados, un riesgo que hace inviables los errores de cambio en sistemas analógicos. Para protegerse ante futuros cambios normativos, los envasadores farmacéuticos ahora especifican prensas que admiten tanto tintas a base de agua como tintas curables por UV, garantizando margen para formulaciones de baja migración una vez que se endurezcan las restricciones sobre los PFAS. El efecto neto es que la serialización digital se ha convertido en un desencadenante de CAPEX a nivel directivo, más que en un mero requisito regulatorio.

Tiradas de Libros y Embalajes bajo Demanda que Impulsan el CAPEX

La economía de las tiradas cortas cambió después de 2024, cuando el 62% de las impresoras comerciales aceptaron trabajos por debajo de 500 unidades, frente al 41% en 2020, gracias a las líneas de tóner e inyección de tinta que eliminan el costo de planchas y el desperdicio de preparación. Los centros de comercio electrónico ahora imprimen cajas de cartón corrugado in situ, reduciendo los costos de inventario y permitiendo promociones estacionales el mismo día. Cimpress comprometió más de USD 100 millones en unidades HP Indigo para localizar la producción y reducir los ciclos de pedido a envío de 72 a 24 horas. Editoriales como Springer Nature trasladaron el 78% de los títulos de su catálogo histórico a la impresión bajo demanda, eliminando la necesidad de destruir existencias no vendidas. Los fabricantes de prensas offset están acelerando la incorporación de barras de inyección de tinta en líneas de bobina para captar trabajos en el rango de 1.000 a 10.000 unidades, donde la velocidad analógica sigue siendo relevante. A medida que estos prototipos híbridos demuestran su fiabilidad, los prestamistas comienzan a ofrecer paquetes de arrendamiento específicos que incluyen servicio y consumibles, reduciendo la tasa mínima de rentabilidad para los talleres medianos.

Impulso de los Propietarios de Marcas hacia la Proliferación de Referencias

Unilever lanzó 1.200 nuevas referencias en 2024, un incremento del 35% que obliga a los proveedores de embalaje a reducir las ventanas de cambio de horas a minutos.[2]Unilever, "Informe Anual y Cuentas 2024," unilever.com Procter and Gamble destaca el embalaje de edición limitada como un motor de crecimiento fundamental, intensificando la necesidad de gráficos variables sin planchas. Los objetivos de sostenibilidad complican la selección de tintas porque las películas de material único reciclable limitan la tolerancia a los solventes, lo que empuja a los convertidores hacia prensas modulares que cambian de química a mitad de turno. Las prensas digitales permiten a los responsables de marketing realizar pruebas A/B del diseño de etiquetas en el punto de venta dentro de un ciclo de reposición, un ciclo de retroalimentación imposible con herramientas analógicas. Los grandes convertidores invierten, por tanto, en líneas multitecnología que combinan estaciones a base de agua, UV y solvente bajo un software de flujo de trabajo común. Las plantas más pequeñas sin este capital se fusionan en redes más grandes o abandonan el mercado, acelerando la consolidación del sector.

La Adopción de Prensas Híbridas Reduce el Costo Total de Propiedad

El Cartonmaster CX-145 de Heidelberg une estaciones flexográficas y de inyección de tinta, lo que permite a los convertidores de cajas plegables reducir el inventario de planchas manteniendo la velocidad analógica para tiradas largas. Bobst, Koenig y Bauer tienen como objetivo comercializar un híbrido de huecograbado-digital que satisfaga las exigencias de opacidad para películas metalizadas donde la inyección de tinta aún queda rezagada. Los estudios comparativos muestran que los híbridos alcanzan el punto de equilibrio por encima de las 10.000 impresiones con cambios frecuentes de referencia, ya que eliminan el costo de planchas en los paneles variables manteniendo una alta velocidad de línea. La mano de obra con doble cualificación es escasa, por lo que los fabricantes incorporan enrutamiento de trabajos mediante IA y registro automatizado para ocultar la complejidad del proceso a los operadores. Los primeros adoptantes reportan un 18% menos de desperdicio total y un retorno de la inversión en 12 meses cuando las líneas híbridas reemplazan a dos prensas separadas. Los brazos financieros de los fabricantes ahora ofrecen arrendamientos basados en el rendimiento vinculados al tiempo de actividad, lo que mejora aún más la economía de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad de los Precios del Papel Gráfico Comprime los Márgenes | −0.6% | Europa y América del Norte | Corto Plazo (≤2 Años) |

| Escasez de Operadores de Prensa Cualificados | −0.5% | Europa y América del Norte | Mediano Plazo (2–4 Años) |

| Escalada de Riesgos de Ciberseguridad en Prensas Conectadas a la Nube | −0.3% | Global | Mediano Plazo (2–4 Años) |

| Regulaciones sobre PFAS que Limitan Ciertas Composiciones de Tintas | −0.2% | Europa, Algunos Estados de los Estados Unidos | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Papel Gráfico Comprime los Márgenes

Los picos de pulpa nórdica y brasileña a principios de 2025 elevaron los precios de las hojas estucadas un 18%, comprimiendo el EBITDA de las impresoras y retrasando las actualizaciones de prensas. Las normas de economía circular de la UE fomentan la fibra reciclada, pero la calidad variable de las hojas obliga a los operadores a recalibrar las prensas con mayor frecuencia, aumentando el tiempo de inactividad y la deposición de tinta. Los convertidores con márgenes reducidos del 8-12% tienen dificultades para trasladar estos incrementos a través de contratos plurianuales con clientes, por lo que el CAPEX para nuevas líneas desciende en la lista de prioridades. Algunos impresores offset cubren el riesgo de la pulpa con contratos de futuros, pero las comisiones de cobertura aumentaron un 22% en 2025, erosionando el beneficio. Los fabricantes de equipos digitales argumentan la reducción de desperdicios, pero los trabajos de inyección de tinta de alta cobertura consumen tinta y tambores costosos, atenuando los ahorros. Como resultado, la inversión se bifurca: los grandes grupos cierran acuerdos plurianuales de papel y adoptan inyección de tinta de alta velocidad, mientras que los talleres pequeños aplazan las actualizaciones y soportan la volatilidad del mercado spot.

Escasez de Operadores de Prensa Cualificados

La Oficina de Estadísticas Laborales de los Estados Unidos proyecta una disminución del 7% en el empleo de operadores de prensa entre 2024 y 2034, a medida que las jubilaciones superan a los nuevos ingresos.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas de los Trabajadores de Impresión," bls.gov El organismo sectorial de Alemania informa que el 40% de las impresoras citan la dotación de personal como su principal restricción de capacidad, lo que impulsa un mayor gasto en automatización de flujos de trabajo.[4]Bundesverband Druck und Medien, "Encuesta sobre Mano de Obra Cualificada 2025," bvdm-online.de Los fabricantes responden con diagnósticos remotos y ajuste de color mediante IA, pero estos enlaces en la nube exponen a las plantas a riesgos de ciberseguridad e interrupciones de red. Los programas de aprendizaje no pueden cubrir la brecha con suficiente rapidez, por lo que algunos convertidores reclutan jugadores de videojuegos y los reciclan en prensas digitales que se asemejan a grandes consolas de pantalla táctil. Las impresoras de Asia-Pacífico ahora se hacen eco de la preocupación, ya que los trabajadores más jóvenes prefieren roles en comercio electrónico y programación, impulsando la inflación salarial para los operadores experimentados. Sin alivio laboral, los convertidores limitan la utilización al 85-90% para evitar el agotamiento, restringiendo el crecimiento de los ingresos incluso cuando la demanda se dispara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Digital Gana Impulso

La tecnología digital capturó el 41,32% del mercado de equipos de impresión en 2025 y creció a un ritmo anual del 4,02%. Las líneas de inyección de tinta y tóner atraen a los convertidores que necesitan gráficos variables sin costos de planchas, un valor que compensa la menor velocidad bruta. Se prevé que el tamaño del mercado de equipos de impresión para prensas digitales se expanda significativamente a medida que las editoriales pivoten hacia la impresión bajo demanda. El offset mantiene las tiradas largas, aunque su cuota se reduce cada año. Las unidades flexográficas siguen siendo vitales para películas flexibles de alta opacidad, mientras que el huecograbado conserva los trabajos decorativos de tirada ultralarga. Los equipos de serigrafía siguen siendo un nicho para textiles y electrónica. Los convertidores eligen cada vez más equipos híbridos que incorporan barras de inyección de tinta en bobinas flexo, equilibrando la longitud de tirada y la personalización.

Canon y Heidelberg unieron fuerzas en 2024 en un motor electrofotográfico B2, con el objetivo de anclar modelos híbridos de volumen medio. La hoja de ruta de inyección de tinta de producción de Ricoh apunta a los convertidores de etiquetas que buscan eliminar las planchas. Los avances en inyección de tinta acuosa han mejorado la adhesión en papel sin estucar, aunque la resistencia al roce sigue siendo inferior a la de los sistemas de solvente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Automatización de la Postimpresión se Acelera

El hardware de prensa representó el 37,32% del tonelaje de 2025, pero los equipos de postimpresión son el segmento de mayor crecimiento, con una CAGR del 3,84%, a medida que las plantas automatizan el troquelado, el plegado y la inspección. La participación del mercado de equipos de impresión para las líneas de acabado está creciendo, ya que la escasez de mano de obra hace más atractiva la separación robótica de hojas en blanco y el control de calidad por visión artificial. El Cartonmaster de Heidelberg integra estos pasos, mostrando cómo las células llave en mano comprimen el espacio en planta y el tiempo de ciclo. Los sistemas de preimpresión se convierten en productos básicos bajo los flujos de trabajo en la nube, aunque siguen siendo esenciales para el control del color. El equipo auxiliar, como cortadoras y laminadoras, mantiene la demanda en el embalaje flexible, donde los convertidores gestionan múltiples sustratos en cada turno.

Bobst registró un aumento del 28% en los pedidos de troqueladores Mastercut en 2024, reflejando la urgencia de reducir el tiempo de inactividad. Las prensas de hoja siguen dominando el trabajo comercial gracias a su agilidad de formato, mientras que las líneas de bobina se reducen a medida que disminuye el volumen de revistas. En cuanto al formato, las clases B1 y B2 aseguran las tiradas medias, mientras que el B3 sirve a las impresoras rápidas. Los paquetes auxiliares propietarios elevan los costos de cambio y atraen el escrutinio antimonopolio en la UE y los Estados Unidos.

Por Aplicación: El Embalaje Domina

El embalaje representó el 39,81% del volumen de 2025 y está en camino de crecer un 3,96% hasta 2031, a medida que el comercio electrónico exige trabajos de corrugado y flexible de tirada corta. El tamaño del mercado de equipos de impresión para prensas de embalaje se beneficia de los centros de cumplimiento que imprimen cajas bajo demanda para reducir el inventario. HP aseguró USD 50 millones en pedidos de Indigo de ePac, subrayando la economía digital por debajo de las 10.000 impresiones. Los libros y las publicaciones se reducen en términos de unidades, pero la impresión bajo demanda sostiene la estabilidad del volumen. La publicidad y la señalización migran hacia la inyección de tinta de bobina para pancartas y expositores minoristas. La impresión de seguridad y transaccional sigue siendo un nicho pero estable debido a las barreras regulatorias.

La UNCTAD situó el comercio minorista en línea global en el 22% de las ventas en 2025, reforzando el crecimiento del corrugado. Los convertidores de embalaje flexible añaden barras de inyección de tinta a las líneas flexo heredadas, combinando velocidad con personalización. Los libros dependen de tiradas justo a tiempo que reducen los costos de almacenamiento y destrucción, mientras que la señalización se divide entre la serigrafía plana para tiradas masivas y la inyección de tinta para gráficos segmentados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Convertidores Lideran el Gasto

Los convertidores de embalaje representaron el 44,32% del gasto en 2025 y crecen al 3,78% a medida que persiguen pedidos de material único reciclable y picos de referencias. La participación del mercado de equipos de impresión entre los convertidores aumenta porque las prensas híbridas reducen el desperdicio y el tiempo de inactividad. Las impresoras comerciales se diversifican hacia cheques y documentos seguros, aunque lidian con una demanda incierta de catálogos. Los talleres internos están reduciendo sus flotas y externalizando los picos de carga, acelerando la consolidación. Los puntos de impresión rápida se enfrentan a intermediarios en línea con precios algorítmicos, lo que fuerza salidas o fusiones.

DS Smith invirtió 120 millones de GBP (USD 152 millones) para añadir capacidad digital de corrugado en toda Europa. Las impresoras comerciales despliegan inyección de tinta de gran formato para señalización, ampliando las habilidades de ventas hacia sustratos y acabados. Los talleres internos en retroceso, surgidos durante los cambios hacia el trabajo remoto, liberan capacidad que los grandes convertidores absorben. La integración vertical difumina las fronteras a medida que los grupos de embalaje adquieren talleres comerciales para internalizar el trabajo de etiquetas.

Análisis Geográfico

Asia-Pacífico representó el 41,43% del volumen global en 2025 y se proyecta que crezca al 4,12% hasta 2031. El subsidio de CNY 8.000 millones (USD 1.100 millones) de China financia el despliegue de prensas digitales en ciudades más pequeñas, reduciendo los kilómetros logísticos. Los exportadores de medicamentos de India están adaptando sus líneas para la serialización de la UE, impulsando la demanda de inyección de tinta. Los principales actores de Japón adoptan prensas híbridas para el embalaje de tirada corta, mientras que Australia enfrenta el lastre de los aranceles de importación sobre los nuevos equipos. Corea del Sur crece en sistemas de serigrafía para el embalaje de semiconductores.

Europa y América del Norte juntas representan aproximadamente el 45% de las toneladas de 2025, pero el crecimiento es lento. Las normas de trazabilidad de la UE empujan a los convertidores hacia la serialización digital, presionando a los pequeños operadores. Alemania registró un 4% menos de instalaciones totales en 2024, aunque los pedidos digitales aumentaron un 12% a medida que las empresas perseguían iniciativas de reducción de desperdicios. Los Estados Unidos se dividen: las grandes empresas de embalaje invierten en inyección de tinta de alta velocidad, mientras que muchos talleres comerciales explotan activos de offset heredados. Canadá se consolida a medida que las impresoras medianas cierran o se fusionan.

América del Sur, Oriente Medio y África concentran el resto. Brasil invierte en flexografía para el embalaje de alimentos, pero lucha contra la volatilidad de los costos de importación. Arabia Saudita apoya la impresión local bajo la Visión 2030 con préstamos blandos para prensas. Los Emiratos Árabes Unidos comercializan centros de impresión en zonas francas para servir al Golfo y África. Sudáfrica lidia con los costos energéticos, pero registra compras selectivas de inyección de tinta para envases farmacéuticos, mientras que Kenia escala sus líneas de embalaje para la demanda de consumo regional.

Panorama Competitivo

Los principales fabricantes Heidelberg, Koenig and Bauer, HP, Canon y Bobst juntos representaron aproximadamente el 40%-45% de la participación en 2025, lo que indica una concentración moderada. Cada uno pivota de las ventas de hardware a los servicios de suscripción, incorporando diagnósticos remotos que prometen márgenes más altos pero aumentan la exposición cibernética. Heidelberg refinanció EUR 436 millones (USD 462 millones) en enero de 2026 para respaldar este cambio y reducir los gastos por intereses. Epson adquirió el front-end Fiery de EFI por USD 591 millones, profundizando la integración vertical y asegurando los consumibles. Canon y Heidelberg codesarrollan motores B2 para prensas híbridas, aunque persisten riesgos de ejecución si los convertidores retrasan el capital ante vientos macroeconómicos en contra.

El software de flujo de trabajo diferencia ahora a los fabricantes más que la mecánica de las prensas. Los módulos de aprendizaje automático predicen el desgaste de los rodillos y ajustan la dosificación de tinta, reduciendo la dependencia de los operadores veteranos. El cumplimiento de la norma ISO 12647 ocupa un lugar destacado en las listas de verificación de solicitudes de propuesta, lo que obliga a incluir espectrofotómetros de color y sistemas de bucle cerrado. Los actores más pequeños Mark Andy, Nilpeter y Gallus se centran en prensas de etiquetas de banda estrecha, compitiendo en conocimiento de aplicaciones y servicio rápido en lugar de escala. Las plataformas de enrutamiento de trabajos en línea emergen como rivales indirectos al convertir en productos básicos la capacidad excedente y comprimir los márgenes de los convertidores.

El campo de batalla a mediano plazo se centra en configuraciones híbridas que combinan la velocidad analógica con la personalización digital. Ningún fabricante domina aún estos sistemas, dejando espacio para alianzas y empresas conjuntas. La intensidad de capital y la resiliencia de la cadena de suministro dictarán a los ganadores a medida que fluctúen los plazos de entrega de componentes y los costos de financiación.

Líderes de la Industria de Equipos de Impresión

Heidelberger Druckmaschinen AG

Bobst Group SA

HP Inc.

Canon Inc.

Koenig and Bauer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Heidelberg refinanció una deuda de EUR 436 millones (USD 462 millones), extendiendo los vencimientos hasta 2029 y reduciendo los intereses anuales en EUR 15 millones.

- Noviembre de 2025: Heidelberg reportó un aumento del 7% en la captación de pedidos, con el 42% de las nuevas prensas incluidas con suscripciones a Prinect.

- Junio de 2025: Heidelberg lanzó el Cartonmaster CX-145, una línea híbrida de cajas plegables con separación robótica de hojas en blanco.

- Mayo de 2025: HP registró un pedido de Indigo de USD 50 millones de ePac Flexible Packaging que cubre múltiples unidades de 25.000.

Alcance del Informe Global del Mercado de Equipos de Impresión

El Informe del Mercado de Equipos de Impresión está segmentado por Tecnología (Litografía Offset de Bobina, Flexografía, Huecograbado, Serigrafía, Digital), Tipo de Equipo (Sistemas de Preimpresión, Prensa, Postimpresión y Acabado, Conversión Auxiliar e Integrada), Aplicación (Libros y Publicaciones, Publicidad y Señalización, Seguridad y Transaccional, Embalaje, Otras Aplicaciones), Industria del Usuario Final (Convertidores de Embalaje, Impresoras Comerciales, Talleres Internos/Corporativos, Impresión Rápida y Copistería) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Litografía Offset de Bobina |

| Flexografía |

| Huecograbado |

| Serigrafía |

| Digital |

| Sistemas de Preimpresión |

| Prensa (Hoja, Bobina) |

| Postimpresión y Acabado |

| Conversión Auxiliar e Integrada |

| Libros y Publicaciones |

| Publicidad y Señalización |

| Seguridad y Transaccional |

| Embalaje |

| Otras Aplicaciones |

| Convertidores de Embalaje |

| Impresoras Comerciales |

| Talleres Internos/Corporativos |

| Impresión Rápida y Copistería |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tecnología | Litografía Offset de Bobina | |

| Flexografía | ||

| Huecograbado | ||

| Serigrafía | ||

| Digital | ||

| Por Tipo de Equipo | Sistemas de Preimpresión | |

| Prensa (Hoja, Bobina) | ||

| Postimpresión y Acabado | ||

| Conversión Auxiliar e Integrada | ||

| Por Aplicación | Libros y Publicaciones | |

| Publicidad y Señalización | ||

| Seguridad y Transaccional | ||

| Embalaje | ||

| Otras Aplicaciones | ||

| Por Industria del Usuario Final | Convertidores de Embalaje | |

| Impresoras Comerciales | ||

| Talleres Internos/Corporativos | ||

| Impresión Rápida y Copistería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de equipos de impresión en 2031?

Se prevé que el volumen alcance 24,22 millones de toneladas en 2031, lo que refleja una CAGR del 3,22% desde 2026.

¿Qué tecnología crece más rápido?

Las prensas digitales, que ya representan el 41,32% del volumen de 2025, avanzan al 4,02% anual a medida que los convertidores persiguen datos variables y tiradas cortas.

¿Por qué los convertidores de embalaje invierten con mayor intensidad?

El comercio electrónico y la proliferación de referencias requieren cambios rápidos y códigos serializados, lo que hace que las prensas digitales e híbridas sean atractivas para las líneas de embalaje.

¿Qué región lidera las nuevas instalaciones de equipos?

Asia-Pacífico captura el 41,43% del volumen de 2025 y se expande al 4,12% hasta 2031, respaldado por los programas de incentivos de China e India.

¿Cómo están cambiando los fabricantes sus modelos de negocio?

Los actores establecidos están pasando de las ventas únicas de hardware a los servicios de suscripción, incorporando software de flujo de trabajo y mantenimiento predictivo para asegurar ingresos recurrentes.

Última actualización de la página el: