Tamaño y Cuota del Mercado de Impresión por Inyección de Tinta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

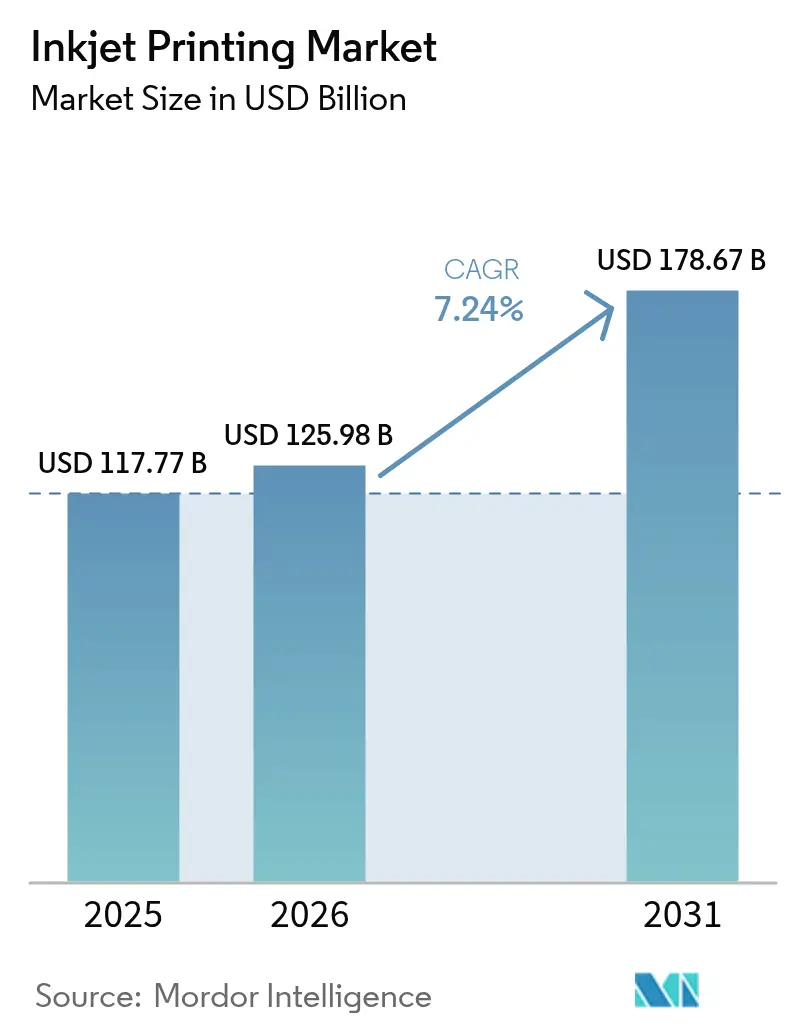

| Tamaño del Mercado (2026) | 125.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 178.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión por Inyección de Tinta por Mordor Intelligence

El tamaño del mercado de impresión por inyección de tinta fue valorado en USD 117,77 mil millones en 2025 y se estima que crecerá desde USD 125,98 mil millones en 2026 hasta alcanzar USD 178,67 mil millones en 2031, a una CAGR del 7,24% durante el período de previsión (2026-2031). Un claro desplazamiento desde los sistemas offset y flexográficos hacia flujos de trabajo digitales ágiles sustenta esta expansión. Los propietarios de marcas en todo el mundo requieren ahora tiradas de producción más cortas, personalización en etapas tardías y datos serializados en cada unidad, todo lo cual favorece las arquitecturas de inyección por demanda e inyección continua. Las prensas de paso único que superan los 300 metros por minuto han reducido la brecha histórica de costo por impresión con respecto al flexo, comprimiendo los períodos de recuperación de la inversión en equipos de capital. Al mismo tiempo, las plataformas de gestión del color basadas en la nube automatizan la elaboración de perfiles de sustratos y el mantenimiento predictivo, reduciendo aún más el costo total de propiedad. Los riesgos del lado de la oferta vinculados a las cerámicas piezoeléctricas persisten, aunque la disposición de los compradores a pagar por datos variables, tiempos de respuesta rápidos y tintas sostenibles continúa superando esos obstáculos.

Conclusiones Clave del Informe

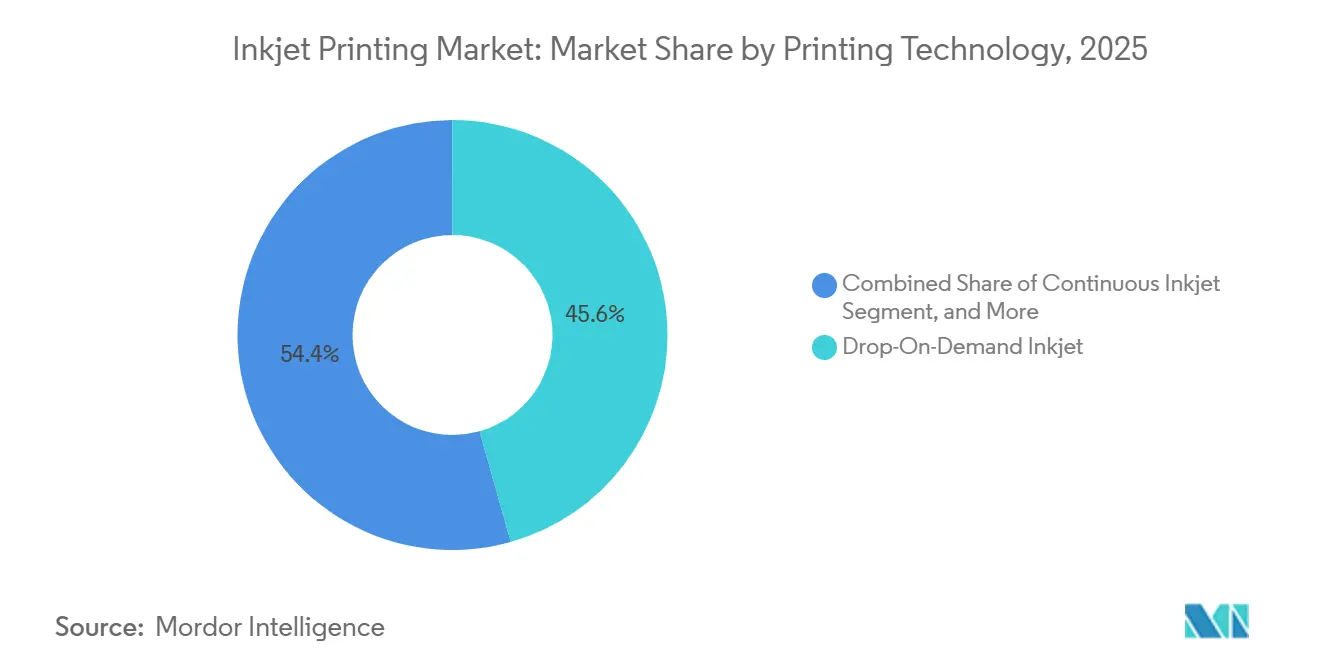

- Por tecnología de impresión, la inyección por demanda capturó el 45,63% de la cuota en 2025, mientras que se proyecta que la inyección continua se expanda a una CAGR del 8,45% hasta 2031.

- Por tipo de tinta, las formulaciones acuosas representaron el 34,77% de la cuota de mercado en 2025, mientras que se prevé que el segmento de tintas látex crezca a una CAGR del 8,23%.

- Por componente, las impresoras representaron el 50,68% de la cuota en 2025, aunque se espera que el segmento de software y servicios ascienda a una CAGR del 8,77%.

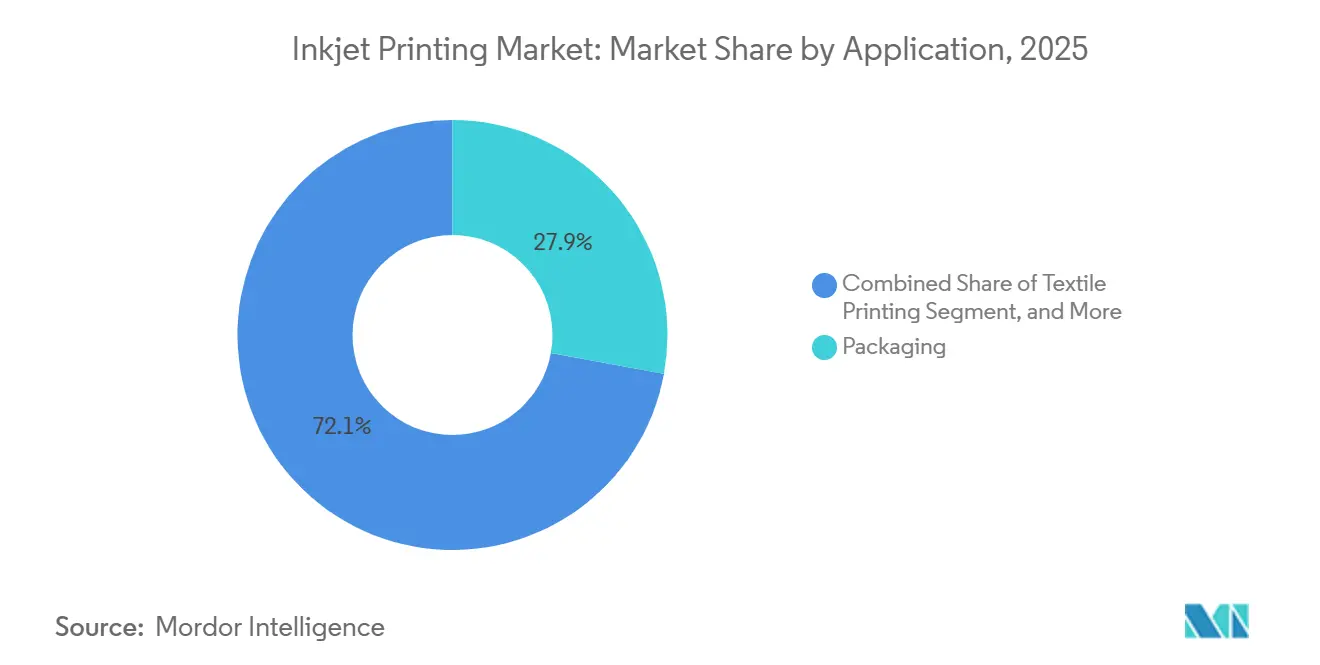

- Por aplicación, el embalaje representó el 27,88% de la cuota en 2025, mientras que la impresión textil está preparada para crecer a una CAGR del 9,12%.

- Por material de sustrato, el papel y el cartón mantuvieron el 40,71% de la cuota en 2025, pero se espera que el segmento de sustratos textiles aumente a una CAGR del 9,24%.

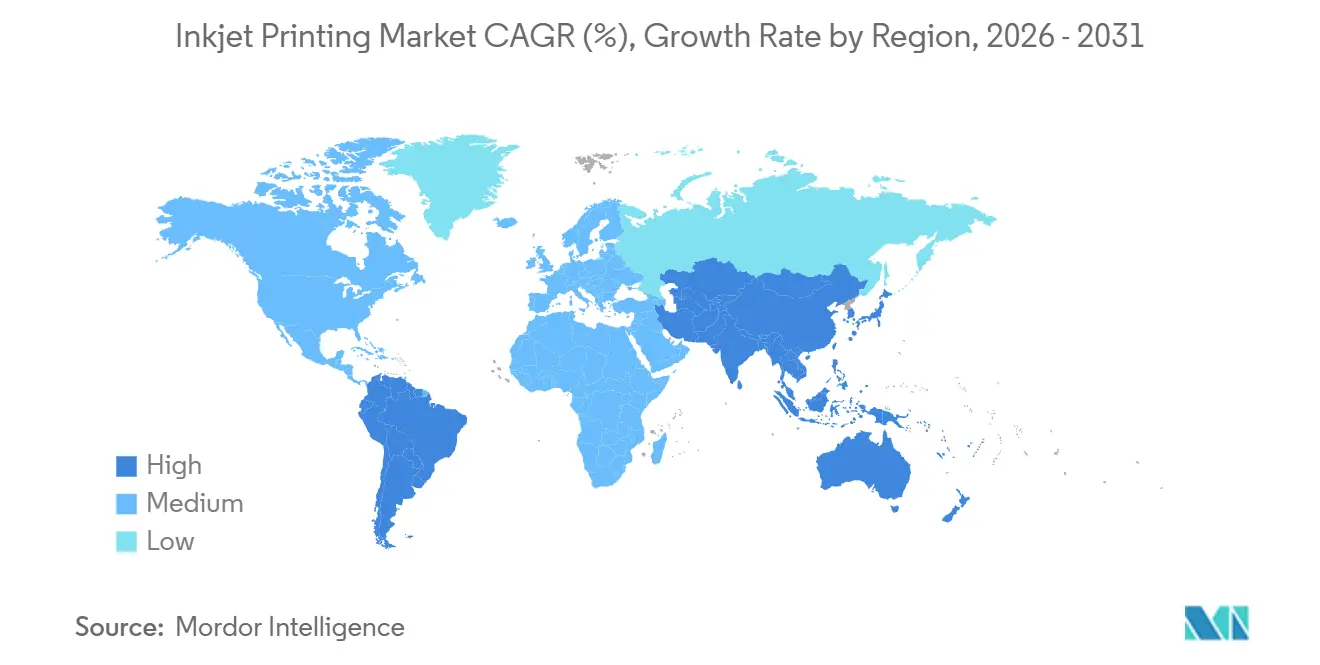

- Por geografía, Asia-Pacífico lideró con una cuota del 39,87% en 2025, y se anticipa que América del Sur crezca a una CAGR del 9,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión por Inyección de Tinta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Embalaje Basada en Datos de los Sectores de Bienes de Consumo de Alta Rotación y Alimentación | +1.8% | Concentración global, en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Proliferación de Publicaciones de Tirada Corta y por Demanda | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la Impresión Industrial de Decoración y Directa sobre Objetos | +1.0% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Llegada de Prensas de Inyección de Tinta de Paso Único y Alta Velocidad | +1.5% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Desplazamiento hacia Microfábricas Descentralizadas que Permiten la Personalización Justo a Tiempo | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Rápida de Colorantes a Base de Enzimas para Textiles Biodegradables | +0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Embalaje Basada en Datos de los Sectores de Bienes de Consumo de Alta Rotación y Alimentación

Los códigos QR serializados, los identificadores de lote y las advertencias sobre alérgenos son ahora estándar en el embalaje primario, un requisito amplificado por las normas europeas de divulgación de carbono previstas para 2027.[1]HP Inc., "HP Indigo Digital Presses," hp.com Los convertidores regionales despliegan prensas digitales que intercambian diseños sin cambios de planchas, lo que permite a las marcas probar sabores de edición limitada sin mantener exceso de inventario.[2]Domino Printing Sciences, "Módulos de Inyección de Tinta Térmica para Embalaje Flexible," domino-printing.com Contratos como el acuerdo Indigo de USD 50 millones de HP Inc. con ePac Holdings ilustran la escala de la inversión. En las categorías de lácteos y aperitivos, la presión de la vida útil hace inevitables los cambios frecuentes de etiquetas, impulsando una mayor adopción. Los convertidores que dominan los flujos de trabajo de datos variables obtienen relaciones más sólidas con los minoristas que rastrean el origen y la frescura casi en tiempo real.

Llegada de Prensas de Inyección de Tinta de Paso Único y Alta Velocidad

La arquitectura de paso único coloca cada barra de color en línea, logrando rendimientos que antes estaban reservados para el offset, mientras sigue imprimiendo datos únicos en cada hoja.[3]Agfa-Gevaert, "SpeedSet Orca Single-Pass Press," agfa.com Sistemas como el SpeedSet Orca de Agfa-Gevaert alcanzan 11.000 hojas por hora, mientras que la Serie HS de Fujifilm-Barberán funciona a 350 metros por minuto en laminados decorativos. Los residuos de preparación se reducen hasta un 70%, una ventaja en una era de costos elevados de sustratos. Estas plataformas atraen a convertidores en farmacéuticos y correo directo que necesitan calidad offset más serialización. Las formulaciones a base de agua conformes con las ecoetiquetas Nordic Swan aceleran aún más la adopción entre los minoristas comprometidos con cadenas de suministro más ecológicas.

Desplazamiento hacia Microfábricas Descentralizadas que Permiten la Personalización Justo a Tiempo

Las interrupciones en el suministro y la volatilidad del flete han llevado a las marcas a reubicar la producción más cerca de los centros de demanda. Las unidades de inyección de tinta compactas se integran fácilmente en las microfábricas, a diferencia de las grandes líneas offset. El PeriQ360 y el Perivallo360m de Roland DG decoran objetos cilíndricos dentro de plantas de co-envasado de bebidas, eliminando la necesidad de enviar mangas preimpresas. La nube PrintOS de HP Inc. ahora entrega perfiles de sustratos remotos para que el color coincida en múltiples sitios pequeños. El modelo resuena en textiles, donde el GTX Pro BULK de Brother Industries produce 1.200 camisetas por día, lo que permite a las empresas emergentes de moda prometer entregas en 48 horas.

Adopción Rápida de Colorantes a Base de Enzimas para Textiles Biodegradables

Los mandatos de sostenibilidad impulsan a los proveedores de prendas de vestir y decoración hacia tintas de base biológica que se descomponen en el compostaje industrial. Investigadores de la Universidad de Viena demostraron índigo catalizado por enzimas con solidez convencional, probando la viabilidad comercial. Mimaki Engineering obtuvo la certificación GREENGUARD Gold para tintas látex utilizadas en interiores sin ventilación. La tecnología de desentintado de Toyo Ink permite el reciclaje textil de circuito cerrado, cumpliendo con las leyes de responsabilidad ampliada del productor en Europa. Los minoristas que adoptan programas de devolución ahora especifican tintas certificadas en los contratos de compra, impulsando la demanda a lo largo de la cadena de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del Desplazamiento del Gasto Publicitario hacia Canales Digitales | -1.3% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Prima de Inversión de Capital Persistente sobre las Líneas Flexo y de Serigrafía Heredadas | -1.1% | Global, agudo en los mercados de América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Endurecimiento de los Límites de Descarga de Efluentes sobre Nanopigmentos en el Sudeste Asiático | -0.5% | Sudeste Asiático, con expansión hacia Asia del Sur | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Cerámicas Piezoeléctricas que Limita la Disponibilidad de Cabezales de Impresión | -0.7% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Desplazamiento del Gasto Publicitario hacia Canales Digitales

Los anunciantes redirigen los presupuestos hacia la publicidad programática, las redes sociales y la televisión conectada. El Reino Unido registró una caída del 1,5% en el gasto publicitario en medios impresos durante el tercer trimestre de 2025, mientras que el digital aumentó un 8,2%. Los cierres de periódicos y los recortes de paginación socavan las tiradas de las prensas web de inyección de tinta de alta velocidad, especialmente en América del Norte y Europa. El impacto en los ingresos es inmediato porque los editores a menudo cancelan ediciones impresas completas en lugar de reducirlas gradualmente. A medida que la penetración de la banda ancha supera el 85% en los mercados desarrollados, una deserción similar está emergiendo en partes de Asia-Pacífico.

Prima de Inversión de Capital Persistente sobre las Líneas Flexo y de Serigrafía Heredadas

Las unidades de inyección de tinta de paso único de nivel básico se cotizan entre un 40% y un 60% por encima de las prensas flexográficas comparables. Para los convertidores que atienden trabajos estables de tiradas largas, la recuperación de la inversión a menudo supera los tres años, un obstáculo agravado por los tipos de cambio volátiles en América del Sur y Oriente Medio. Aunque Screen Holdings ahora ofrece sistemas de etiquetas modulares que añaden estaciones con el tiempo, la inversión inicial sigue superando USD 1 millón. Los mayores costos de tinta frente a las formulaciones a base de solvente amplían la diferencia en el costo total de propiedad. Hasta que mejoren las condiciones de financiación, los convertidores más pequeños pueden posponer las actualizaciones y continuar depreciando los equipos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: Los Sistemas Continuos Capturan la Codificación de Alta Velocidad

Se espera que la inyección continua se expanda a una CAGR del 8,45% hasta 2031. La inyección continua ganó impulso porque los productores farmacéuticos, de bebidas y de alimentos exigen velocidades de línea superiores a 600 metros por minuto. Se espera que el tamaño del mercado de impresión por inyección de tinta para aplicaciones de codificación de alta velocidad se expanda más rápidamente bajo este grupo tecnológico. Videojet y Domino han integrado cabezales de inyección de tinta térmica directamente en las líneas de transporte, lo que permite la serialización en tiempo real para el cumplimiento del seguimiento y rastreo. Mientras tanto, la inyección por demanda mantiene el liderazgo en gráficos de gran formato gracias a su superior fidelidad de imagen y versatilidad de sustratos.

La cuota del mercado de impresión por inyección de tinta para la inyección por demanda se situó en el 45,63% en 2025, lo que refleja un uso amplio en gráficos, textiles y embalaje. Fabricantes como Canon y Xerox ahora combinan la espectrofotometría en línea con la inyección por demanda para garantizar el color conforme con la norma ISO, difuminando las brechas de calidad históricas con el offset. En Asia-Pacífico, donde las fábricas de múltiples turnos valoran el tiempo de actividad, los sistemas continuos ganan terreno a pesar de los precios iniciales más altos, lo que señala un cambio gradual en la combinación a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tinta: Las Tintas Látex Avanzan en la Señalización Exterior

Las tintas acuosas dominaron con el 34,77% de la cuota de mercado en 2025, especialmente para gráficos de interiores y publicaciones donde el bajo olor es obligatorio. Sin embargo, se proyecta que las formulaciones látex registren una CAGR del 8,23%, ya que los municipios endurecen las normas sobre compuestos orgánicos volátiles. Se prevé que el tamaño del mercado de impresión por inyección de tinta para tintas látex aumente junto con el crecimiento en el rotulado de vehículos y la señalización minorista exterior que debe resistir la abrasión sin emisiones de solventes.

La adopción del látex se acelera aún más porque los nuevos cabezales de impresión se curan a temperaturas más bajas, lo que permite imprimir en textiles sensibles al calor. Las tecnologías a base de solvente persisten en los gráficos para flotas de vehículos donde la durabilidad supera el cumplimiento ambiental, aunque la presión regulatoria en California y la Unión Europea está erosionando constantemente ese nicho. Las formulaciones híbridas UV-a base de agua, como Aquafuze de Fujifilm, muestran cómo los proveedores equilibran la sostenibilidad con la adhesión en sustratos rígidos.

Por Componente: El Software y los Servicios Sustentan los Ingresos Recurrentes

Las impresoras siguen representando la mayor cuota de mercado del 50,68% en 2025, aunque los proveedores monetizan cada vez más las suscripciones de software y los paquetes de mantenimiento predictivo. Se proyecta que el software y los servicios asciendan a una CAGR del 8,77%. Estos servicios reducen el tiempo de inactividad no planificado en casi una quinta parte y reabastecen automáticamente los consumibles, vinculando a los clientes a ecosistemas de marca. El tamaño del mercado de impresión por inyección de tinta, vinculado a los servicios, crece por tanto más rápido que el hardware y los consumibles.

Los proveedores de cabezales de impresión siguen concentrados, con unas pocas empresas japonesas y europeas dominando el suministro de boquillas micromecanizadas esenciales para las prensas industriales. A medida que los paneles de control en la nube normalizan la supervisión de dispositivos, los convertidores están comenzando a tratar los equipos de producción como parte de un entorno de datos integrado en lugar de maquinaria aislada. Este cambio está desplazando las decisiones de adquisición desde un enfoque en el gasto de capital hacia el énfasis en el valor del ciclo de vida.

Por Aplicación: La Moda Rápida Acelera la Adopción de la Impresión Textil

El embalaje lidera con el 27,88% de la cuota en 2025 porque los bienes de consumo de alta rotación necesitan datos de SKU variables, pero los textiles ofrecen el ascenso futuro más pronunciado, con una CAGR proyectada del 9,12%. La producción de prendas por demanda permite a las marcas de moda renovar los diseños cada seis semanas evitando el stock no vendido. Por tanto, se prevé que el tamaño del mercado de impresión por inyección de tinta para ropa personalizada se amplíe rápidamente, respaldado por dispositivos capaces de producir 1.200 camisetas por día con una intervención mínima del operador.

La impresión de etiquetas se mantiene resiliente, especialmente para bebidas artesanales que buscan tiradas cortas y cambios frecuentes de diseño. La impresión de electrónica y PCB ocupa un pequeño rincón de alto crecimiento donde las líneas de inyección de tinta conductora y de máscara de soldadura acortan los ciclos de prototipado. La impresión comercial y las publicaciones continúan contrayéndose a medida que el contenido migra en línea, reforzando el giro estratégico hacia los sectores industrial y de embalaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: Los Tejidos Textiles Emergen como la Base de Mayor Crecimiento

El papel y el cartón siguen siendo los sustratos dominantes con el 40,71% de la cuota en 2025 gracias a los libros, los cartones y la impresión comercial, aunque el poliéster y las telas de algodón registran ahora las ganancias más rápidas con una CAGR del 9,24% durante el período de previsión. Los flujos de trabajo de impresión directa sobre prendas combinan el pretratamiento en línea con secadores de rollo a rollo, lo que permite a los convertidores cambiar entre pedidos de prendas de vestir y decoración del hogar dentro de un mismo turno. El tamaño del mercado de impresión por inyección de tinta para sustratos textiles está respaldado por los minoristas de moda que exigen fabricación local y justo a tiempo.

Las películas plásticas, las láminas y las latas de metal se benefician de la codificación de datos variables que elimina las capas de etiquetas separadas. Los azulejos de vidrio y cerámica son otro nicho de expansión a medida que los arquitectos especifican fachadas personalizadas y paneles interiores. Los materiales especiales como el cuero, el corcho y los tableros de base biológica alcanzan precios premium para regalos personalizados y embalajes de lujo, lo que ilustra la amplitud de la diversificación de sustratos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de impresión por inyección de tinta en 2025, capturando el 39,87% de la cuota de mercado gracias a la producción electrónica y textil de China, la creciente demanda de embalaje de India y las innovaciones en cabezales de impresión de Japón. Los incentivos gubernamentales para la fabricación inteligente en China, junto con las expansiones de capacidad de Toyo Ink India, sostienen un sólido flujo de equipos. Los proveedores locales en China ahora suministran impresoras UV y textiles a precios competitivos que presionan a las marcas importadas, mientras que las empresas japonesas refinan los materiales piezoeléctricos que impulsan la próxima generación de cabezales de alta frecuencia.

Se proyecta que América del Sur sea la región de mayor crecimiento, con una CAGR del 9,09% hasta 2031, a medida que los convertidores se digitalizan para protegerse contra la incertidumbre logística. La instalación por parte de Valgroup de la primera prensa HP Indigo 200K en la región muestra un movimiento decisivo hacia tiradas de etiquetas medidas en días en lugar de semanas. Las adiciones de capacidad de producción de tinta en Brasil y una red de distribuidores en expansión en Argentina y Chile permiten un suministro más rápido de consumibles, reduciendo el tiempo de inactividad para los usuarios regionales y consolidando los ecosistemas locales.

América del Norte y Europa juntas contribuyen con casi el 45% de los ingresos, pero se enfrentan a segmentos de impresión comercial maduros. Sin embargo, ambas regiones lideran en aplicaciones farmacéuticas, de decoración e industriales donde prevalecen estrictos estándares de serialización, calidad del aire interior y gestión del color. Oriente Medio y África, aunque más pequeños, exhiben una adopción acelerada a medida que las zonas de libre comercio en el Golfo incentivan la producción de embalaje localizado. La base de exportación textil de Turquía también se está modernizando con impresoras digitales que sirven a los minoristas de moda europeos que exigen cadenas de suministro sostenibles.

Panorama Competitivo

La intensidad competitiva está fragmentada, con los principales proveedores como HP Inc., Canon Inc., Seiko Epson Corp., Fujifilm Holdings Corp., Xerox Holdings Corp., entre otros. Estas empresas defienden sus bases instaladas mediante formulaciones de tinta propietarias, cartuchos con chip y acuerdos de servicio integrados que garantizan el tiempo de actividad. La cuota restante está fragmentada entre especialistas que se dirigen a nichos como las tintas conductoras, la decoración directa sobre objetos y la señalización de gran formato.

La diferenciación tecnológica gira en torno a la frecuencia de inyección, el control del tamaño de la gota y los flujos de trabajo definidos por software. Fujifilm Dimatix presentó en 2025 patentes para cabezales de escala de grises que varían las formas de onda de voltaje, lo que permite gradientes fotográficos sin sacrificar la velocidad. HP Inc. redujo las temperaturas de funcionamiento en los nuevos módulos térmicos, ampliando la compatibilidad con sustratos sensibles al calor. El cumplimiento de los requisitos de color ISO 12647 y de los estándares de interiores GREENGUARD ahora figura de manera prominente en las evaluaciones de licitaciones, lo que obliga a los proveedores a mantener actualizaciones rápidas de firmware y conjuntos de tintas.

Los competidores de arquitectura abierta se posicionan contra el bloqueo al aceptar tintas de terceros e integrarse con software RIP disponible en el mercado. Empresas emergentes como Nano Dimension y Optomec capitalizan en la impresión de electrónica funcional donde el conocimiento de los actores establecidos es limitado. Mientras tanto, los proveedores establecidos invierten fuertemente en diagnósticos en la nube y aprendizaje automático para predecir el desgaste de los componentes, intentando vincular a los clientes en paquetes de suscripción plurianuales que combinan hardware, consumibles y análisis.

Líderes de la Industria de Impresión por Inyección de Tinta

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Canon Inc. presentó las prensas digitales varioPRESS iV7 y varioPRINT iX1700 con espectrofotómetros en línea que mantienen la conformidad de color con la norma ISO 12647.

- Enero de 2026: HP Inc. amplió PrintOS para incluir la elaboración de perfiles de sustratos de forma remota, reduciendo el tiempo de respuesta de campañas en múltiples sitios en un 30%.

- Noviembre de 2025: Valgroup instaló la primera HP Indigo 200K en América del Sur, lo que permite tiradas de etiquetas promocionales sin importación centralizada.

- Octubre de 2025: Mimaki Engineering lanzó las impresoras textiles TX330-1800 y Tiger600-1800TS orientadas a la decoración personalizada del hogar.

Alcance del Informe Global del Mercado de Impresión por Inyección de Tinta

La impresión por inyección de tinta es la forma de impresión digital más utilizada tanto para modelos de consumo pequeños y económicos como para máquinas profesionales costosas. El mercado se define por los ingresos acumulados de la venta de soluciones de impresión por inyección de tinta en todo el mundo.

El Informe del Mercado de Impresión por Inyección de Tinta está segmentado por Tecnología de Impresión (Inyección de Tinta por Demanda, Inyección Continua y Otras Tecnologías de Impresión), Tipo de Tinta (Acuosa, a Base de Solvente, Curable por UV, Látex, Sublimación de Tinte y Otros Tipos de Tinta), Componente (Impresoras, Cartuchos de Tinta y Tintas a Granel, Cabezales de Impresión, y Software y Servicios), Aplicación (Libros y Publicaciones, Impresión Comercial, Publicidad, Transaccional, Etiquetas, Embalaje, Impresión Textil, Impresión de Electrónica y PCB, y Otras Aplicaciones), Material de Sustrato (Papel y Cartón, Películas Plásticas y Láminas, Textil, Metal, Vidrio y Cerámica, y Otros Materiales de Sustrato), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Inyección de Tinta por Demanda |

| Inyección Continua |

| Otras Tecnologías de Impresión |

| Acuosa |

| A Base de Solvente |

| Curable por UV |

| Látex |

| Sublimación de Tinte |

| Otros Tipos de Tinta |

| Impresoras |

| Cartuchos de Tinta y Tintas a Granel |

| Cabezales de Impresión |

| Software y Servicios |

| Libros y Publicaciones |

| Impresión Comercial |

| Publicidad |

| Transaccional |

| Etiquetas |

| Embalaje |

| Impresión Textil |

| Impresión de Electrónica y PCB |

| Otras Aplicaciones |

| Papel y Cartón |

| Películas Plásticas y Láminas |

| Textil |

| Metal |

| Vidrio y Cerámica |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Inyección de Tinta por Demanda | ||

| Inyección Continua | |||

| Otras Tecnologías de Impresión | |||

| Por Tipo de Tinta | Acuosa | ||

| A Base de Solvente | |||

| Curable por UV | |||

| Látex | |||

| Sublimación de Tinte | |||

| Otros Tipos de Tinta | |||

| Por Componente | Impresoras | ||

| Cartuchos de Tinta y Tintas a Granel | |||

| Cabezales de Impresión | |||

| Software y Servicios | |||

| Por Aplicación | Libros y Publicaciones | ||

| Impresión Comercial | |||

| Publicidad | |||

| Transaccional | |||

| Etiquetas | |||

| Embalaje | |||

| Impresión Textil | |||

| Impresión de Electrónica y PCB | |||

| Otras Aplicaciones | |||

| Por Material de Sustrato | Papel y Cartón | ||

| Películas Plásticas y Láminas | |||

| Textil | |||

| Metal | |||

| Vidrio y Cerámica | |||

| Otros Materiales de Sustrato | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en impresión por inyección de tinta en 2031?

Se proyecta que alcance USD 178,67 mil millones en 2031, lo que refleja una CAGR del 7,24% durante 2026-2031.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

América del Sur muestra el ritmo regional más rápido con una CAGR prevista del 9,09%, impulsada por la demanda localizada de etiquetas y embalaje.

¿Qué segmento lidera la expansión futura en aplicaciones?

Se prevé que la impresión textil crezca a una CAGR del 9,12% a medida que las marcas de moda migran hacia modelos de producción por demanda.

¿Por qué están ganando terreno las prensas de paso único?

Ofrecen un rendimiento a nivel offset mientras conservan la capacidad de datos variables, reduciendo los residuos de preparación hasta en un 70%.

¿Qué impulsa el desplazamiento hacia las tintas látex?

El endurecimiento de las regulaciones sobre compuestos orgánicos volátiles y la necesidad de gráficos exteriores resistentes a los arañazos impulsan a los convertidores hacia formulaciones látex a base de agua.

¿Cómo están asegurando los proveedores los ingresos recurrentes?

Plataformas en la nube como HP PrintOS y Roland DG Connect integran el mantenimiento predictivo y el reabastecimiento de consumibles en modelos de suscripción.

Última actualización de la página el: