Tamaño y Participación del Mercado de Garantía de Servicios de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Garantía de Servicios de Telecomunicaciones por Mordor Intelligence

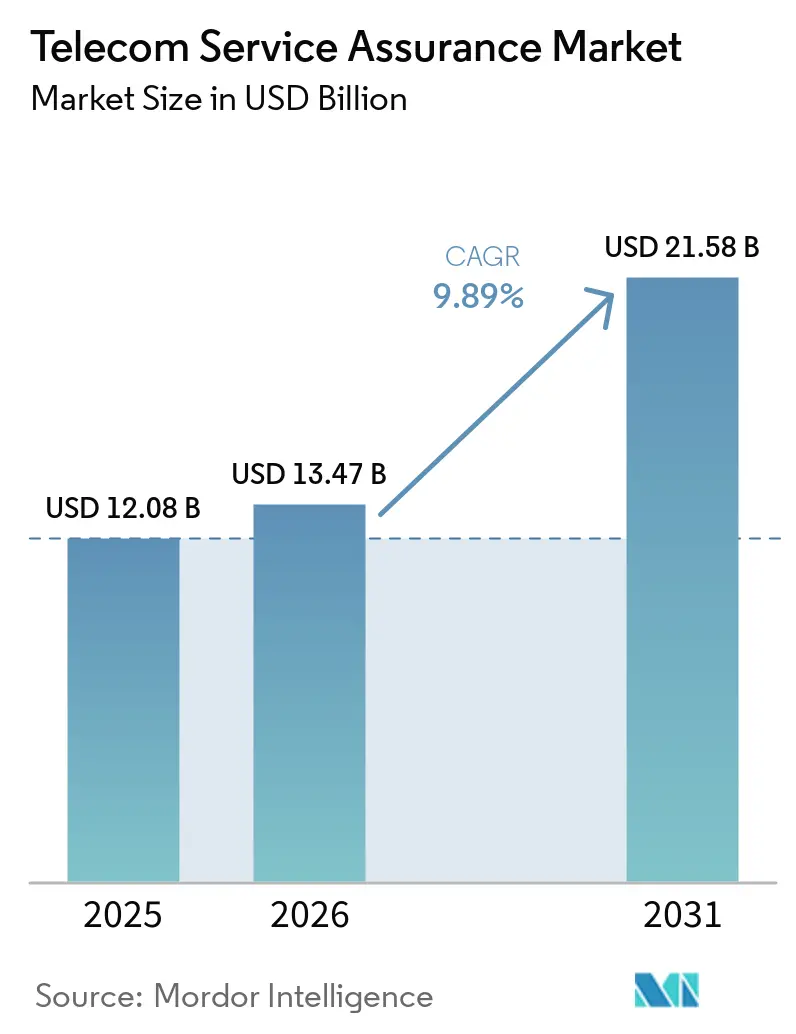

El tamaño del mercado de garantía de servicios de telecomunicaciones fue valorado en USD 12,08 mil millones en 2025 y se estima que crecerá desde USD 13,47 mil millones en 2026 hasta alcanzar USD 21,58 mil millones en 2031, a una CAGR del 9,89% durante el período de pronóstico (2026-2031). Los operadores están transitando de flujos de trabajo reactivos de reparación ante fallos hacia una orquestación de calidad de ciclo cerrado impulsada por IA que abarca núcleos 5G independientes, dominios Open RAN y pilas OSS/BSS multinube, generando una demanda sostenida de plataformas que unifican análisis de fallos, rendimiento y calidad de servicio. Las soluciones se mantuvieron como el ancla de ingresos en 2025, aunque los servicios gestionados escalan rápidamente a medida que los operadores de nivel medio externalizan la complejidad de integración. La adopción nativa en la nube también se acelera porque las arquitecturas en contenedores admiten escalado elástico, lanzamiento rápido de funciones y topologías híbridas que respetan las normas de soberanía de datos. La intensidad competitiva es moderada: los titulares de OSS/BSS heredados aún controlan aproximadamente la mitad de la base instalada, pero los competidores de nicho con enfoque en API están ganando contratos de Open RAN en nuevos despliegues y los hiperescaladores están incorporando herramientas básicas de garantía en suites de automatización más amplias, comprimiendo los márgenes del software independiente.

Conclusiones Clave del Informe

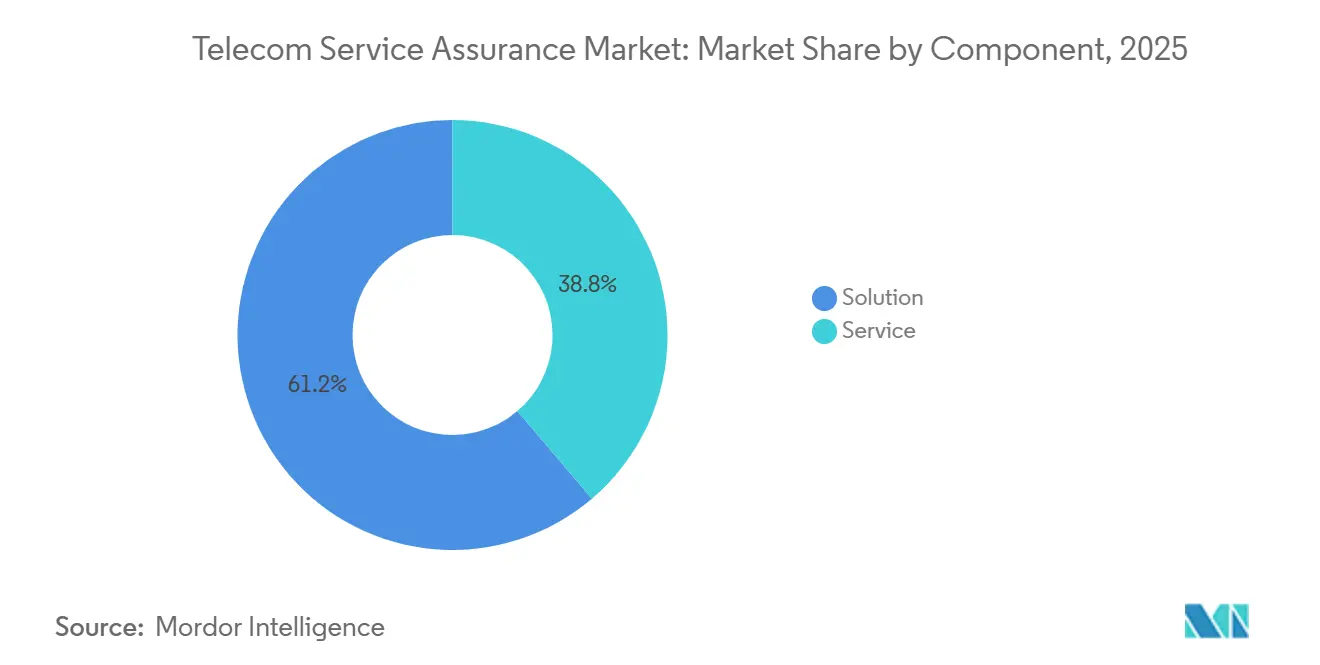

- Por componente, las soluciones captaron el 61,23% de los ingresos de 2025, mientras que los servicios gestionados avanzan a una CAGR del 10,23% hasta 2031

- Por tipo de operador, los operadores móviles mantuvieron el 71,12% de la participación del mercado de garantía de servicios de telecomunicaciones en 2025 y se expanden a una CAGR del 10,21% hasta 2031

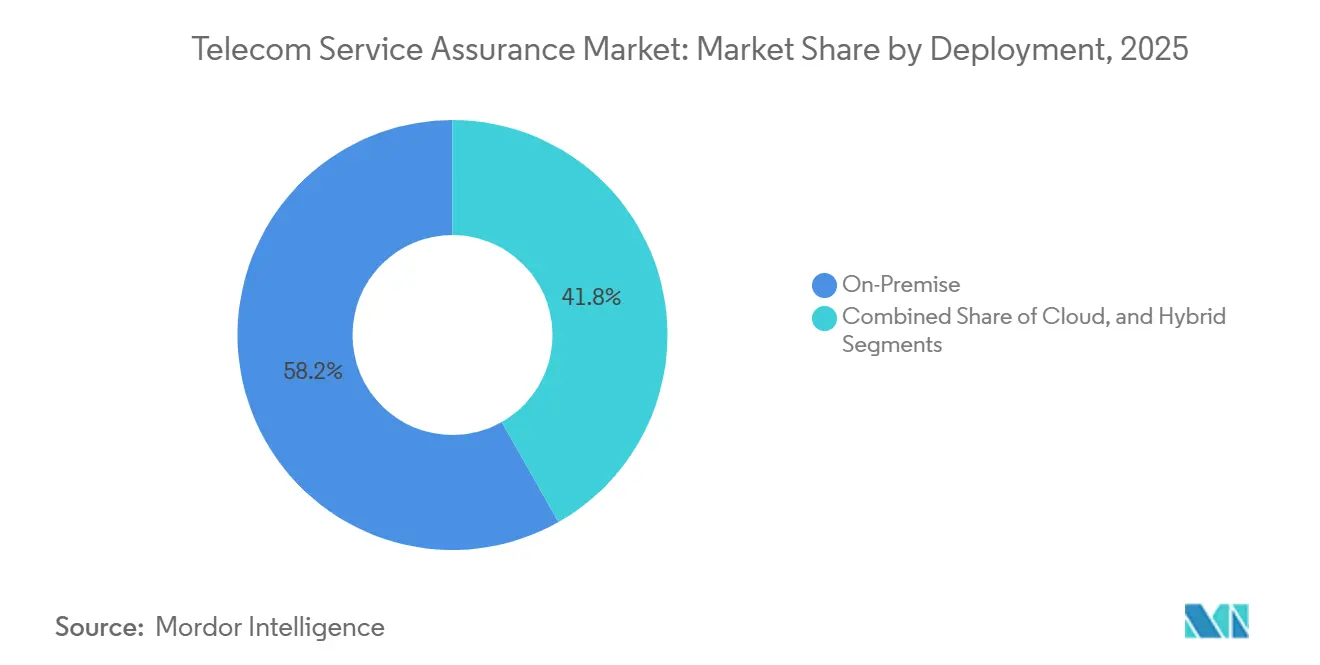

- Por modo de implementación, las opciones en instalaciones propias retuvieron el 58,21% de la participación del tamaño del mercado de garantía de servicios de telecomunicaciones en 2025, pero se prevé que los modelos basados en la nube crezcan a una CAGR del 10,36% hasta 2031

- Por tamaño de empresa, las grandes empresas representaron el 73,12% del gasto en 2025, mientras que se proyecta que las pymes registren una CAGR del 10,14% hasta 2031

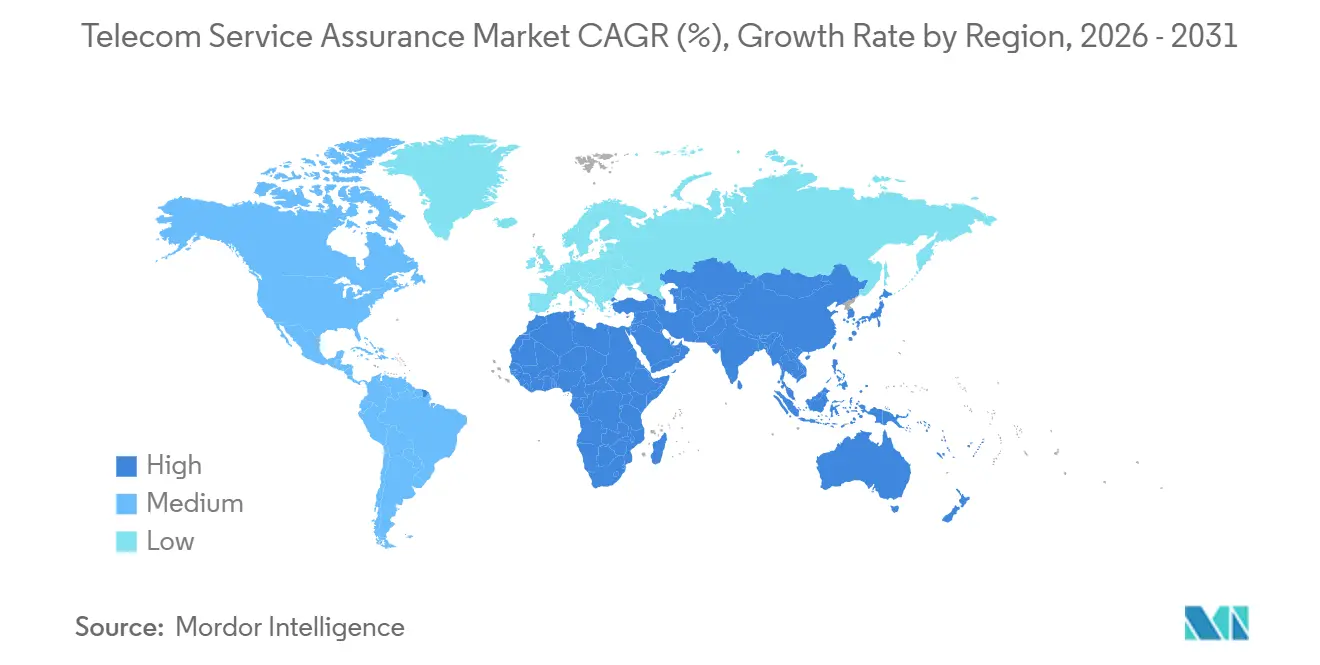

- Por geografía, América del Norte lideró con una participación de ingresos del 37,21% en 2025; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 10,78% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Garantía de Servicios de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Redes 5G y Entornos Complejos de Múltiples Proveedores | +2.8% | Global, Liderado por APAC y América del Norte | Mediano Plazo (2–4 Años) |

| Creciente Demanda de Monitoreo de Calidad de Experiencia en Tiempo Real | +2.3% | América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Adopción Creciente de Arquitecturas OSS/BSS Nativas en la Nube | +1.9% | América del Norte y Europa como Adoptantes Tempranos, APAC como Seguidor Rápido | Mediano Plazo (2–4 Años) |

| Aumento en los Volúmenes de Tráfico Móvil y de IoT | +1.7% | APAC como Núcleo con Expansión hacia Oriente Medio y África | Largo Plazo (≥ 4 Años) |

| Garantía Consciente de la Energía Exigida por las Hojas de Ruta de Telecomunicaciones con Emisiones Netas Cero | +0.9% | Europa Impulsado por Regulación, América del Norte Voluntario | Largo Plazo (≥ 4 Años) |

| Garantía Vinculada a la Monetización para SLA de Segmentación de Redes 5G | +0.8% | Segmentos Empresariales de América del Norte y APAC | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Redes 5G y Entornos Complejos de Múltiples Proveedores

Los núcleos 5G independientes y las arquitecturas Open RAN fragmentan las funciones de radio, transporte y núcleo entre múltiples proveedores, obligando a los operadores a monitorear segmentos aislados de extremo a extremo. China Mobile correlacionó contadores de Huawei, ZTE y Ericsson en 1,2 millones de sitios 5G utilizando detección de anomalías por IA que señala discrepancias de señalización entre proveedores antes de que se produzca la degradación del servicio.[1]China Mobile, "Informe Anual 2025," CHINAMOBILELTD.COM Las redes privadas empresariales de Verizon garantizan un tiempo de actividad del 99,999%, alcanzable únicamente mediante una garantía de ciclo cerrado que corrige automáticamente la desviación de configuración. Los operadores aceptan una prima de costos del 15-20% sobre las pilas 4G integradas porque la libertad de múltiples proveedores acelera el tiempo de comercialización de segmentos 5G diferenciados.

Creciente Demanda de Monitoreo de Calidad de Experiencia en Tiempo Real

La automatización de fábricas, las flotas autónomas y los usuarios de seguridad pública requieren una latencia inferior a 10 ms y visibilidad a nivel de capa de aplicación, desplazando la garantía de los KPI de red hacia métricas de calidad de experiencia centradas en el usuario. AT&T incorpora sondas que alertan a los respondedores de FirstNet cuando la calidad del video cae por debajo de los umbrales, respaldando más de 5 millones de conexiones en 2025. Las redes de campus 5G MagentaBusiness de Deutsche Telekom ofrecen a los clientes industriales APIs que vinculan las interrupciones de producción con anomalías de red, reduciendo el tiempo medio de reparación en un 40%. Los proveedores capaces de ingerir HTTP, puntuaciones MOS de video y fluctuación de VoIP junto con los contadores tradicionales ganan participación en el mercado de garantía de servicios de telecomunicaciones.

Adopción Creciente de Arquitecturas OSS/BSS Nativas en la Nube

Los microservicios en contenedores permiten a los operadores activar monitores por segmento en minutos y escalar análisis de forma elástica, aunque introducen fallos a nivel de pod invisibles para las herramientas heredadas. UNICA Next de Telefónica implementa la garantía como servicios de Kubernetes, reduciendo los ciclos de aprovisionamiento de 3 semanas a 5 minutos. Orange redujo los costos de infraestructura en un 30% mediante el escalado automático y la descarga de análisis históricos a nubes públicas.[2]Orange, "Presentación para Inversores 2025," ORANGE.COM Las topologías híbridas que mantienen los datos de suscriptores en instalaciones propias mientras amplían el cómputo a nubes públicas requieren una orquestación federada, impulsando un mayor crecimiento en el mercado de garantía de servicios de telecomunicaciones.

Aumento en los Volúmenes de Tráfico Móvil y de IoT

Los datos móviles mensuales globales alcanzaron 140 exabytes en 2025, tensando la capacidad y elevando el riesgo de congestión, especialmente en puntos de acceso de video y juegos en la nube. Airtel India añadió 50 millones de usuarios 5G en un solo año, aprovechando el modelado predictivo de tráfico para prevenir sobrecargas en sitios de celdas. Los registros de IoT superaron los 17 mil millones, con dispositivos NB-IoT que estresan los planos de control; las sondas especializadas que rastrean las tasas de éxito de conexión ganan tracción en consecuencia. La gestión proactiva de la congestión reduce la rotación de clientes y sustenta la expansión del mercado de garantía de servicios de telecomunicaciones en geografías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración para Redes Heredadas | -1.4% | Global, Agudo en Mercados Emergentes | Corto Plazo (≤ 2 Años) |

| Preocupaciones de Privacidad de Datos y Seguridad en Implementaciones Multinube | -1.1% | Europa Impulsado por el RGPD, América del Norte por Regulaciones Sectoriales | Mediano Plazo (2–4 Años) |

| Escasez de Talento en Ingeniería de Garantía Impulsada por IA | -0.7% | Global, Grave en APAC y América del Sur | Mediano Plazo (2–4 Años) |

| Gobernanza Fragmentada de los Estándares de Garantía Open RAN Basados en API | -0.5% | Global con Variaciones Regionales | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración para Redes Heredadas

La modernización de equipos 2G-4G con sondas nativas en la nube requiere middleware que traduzca protocolos propietarios, consumiendo a menudo entre el 20-30% de los presupuestos de modernización y añadiendo hasta 18 meses a los plazos de los proyectos.[3]Deloitte, "Predicciones TMT 2025," DELOITTE.COM La capa de garantía por IA de Safaricom sobre una red centrada en Huawei se retrasó 9 meses y costó USD 12 millones adicionales porque los HLR heredados carecían de APIs abiertas. Muchos operadores de nivel medio difieren así las actualizaciones, ralentizando la penetración de mercado de la garantía de servicios de telecomunicaciones en regiones sensibles al precio.

Preocupaciones de Privacidad de Datos y Seguridad en Implementaciones Multinube

El RGPD estipula que los datos de residentes en la UE deben permanecer dentro del bloque, lo que complica los entornos híbridos que dependen de nodos de análisis de AWS o Azure ubicados en el extranjero. Una auditoría del CEPD determinó que el 18% de los operadores europeos exportaron inadvertidamente registros detallados de llamadas, lo que resultó en multas por EUR 47 millones (USD 53 millones).[4]Comité Europeo de Protección de Datos, "Informe Anual 2025," EDPB.EUROPA.EU El cifrado de los flujos de telemetría añade entre un 10 y un 15% de latencia, lo que socava los objetivos en tiempo real. Los ataques de ransomware a bases de datos de OSS/BSS, incluida la interrupción de 72 horas de Orange Spain, incrementan la cautela de los operadores, moderando las tasas de adopción de la nube dentro del mercado de garantía de servicio de telecomunicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Anclan los Ingresos, los Servicios Gestionados se Aceleran

Las soluciones representaron el 61,23% del gasto de 2025 y siguen siendo el pilar operativo en el que los Centros de Operaciones de Red confían para la correlación de eventos, el aislamiento de causas raíz y los paneles de KPI. Los módulos de gestión de fallos dominan porque Open RAN triplica los volúmenes de alarmas en comparación con la RAN integrada, requiriendo filtros de aprendizaje automático para suprimir el ruido. Los análisis de gestión del rendimiento ganan prominencia a medida que los operadores exponen portales de rendimiento y latencia a los clientes empresariales, una transparencia que reduce las disputas de SLA. La gestión de calidad de servicio ahora combina telemetría de aplicaciones con contadores de red, ilustrado por la suite de Ericsson que alinea las puntuaciones de almacenamiento en búfer de YouTube con la congestión de la RAN, reforzando así el bloqueo de proveedores en el mercado de garantía de servicios de telecomunicaciones.

Los servicios gestionados han registrado una CAGR del 10,23% porque la externalización convierte el CapEx en OpEx y proporciona habilidades de IA escasas bajo demanda. Accenture e Infovista garantizan SLA de tiempo de actividad y absorben el riesgo de integración de múltiples proveedores, una oferta que resuena entre los operadores latinoamericanos y africanos que tienen dificultades para contratar científicos de datos. La garantía inteligente como servicio reduce el tiempo medio de reparación hasta en un 40% en los ensayos de China Telecom y SK Telecom. La tendencia está acelerando el cambio en el mercado de garantía de servicios de telecomunicaciones de licencias perpetuas a modelos de suscripción, remodelando los flujos de ingresos de los proveedores.

Por Tipo de Operador: La Dominancia Móvil Persiste en Medio de la Convergencia Fijo-Móvil

Los operadores móviles captaron el 71,12% de la participación del mercado de garantía de servicios de telecomunicaciones en 2025, sostenida por la segmentación 5G que exige la validación de SLA por segmento y análisis de calidad de experiencia en tiempo real. Las optimizaciones de acceso por radio, como el ajuste de formación de haces, requieren bucles de retroalimentación de menos de un segundo, que los entornos de banda ancha fija raramente necesitan. Los operadores fijos, sin embargo, están modernizando la garantía para respaldar los despliegues de fibra y los servicios mayoristas de flujo de bits, utilizando conjuntos de herramientas de IA similares, aunque con intervalos de sondeo más largos.

La convergencia está difuminando las distinciones: el producto 5G Home de Verizon agrupa el acceso inalámbrico fijo con planes móviles, requiriendo paneles unificados que correlacionen los KPI del enrutador interior con la salud del backhaul de la celda macro. Los operadores de cable como Comcast monitorean módems DOCSIS y pequeñas celdas CBRS a través de un único lago de datos, eliminando silos y reduciendo las visitas técnicas. Este punto de vista unificado refuerza la trayectoria de crecimiento del mercado de garantía de servicios de telecomunicaciones a medida que los operadores buscan la consolidación de plataformas.

Por Modo de Implementación: La Nube Gana Terreno, Emergen los Modelos Híbridos

Las implementaciones en instalaciones propias retuvieron el 58,21% de la participación en 2025 porque los operadores prefieren el control local sobre los datos de suscriptores y la latencia determinista. Sin embargo, la garantía nativa en la nube se expande a una CAGR del 10,36% a medida que la orquestación de contenedores, las canalizaciones CI/CD y los servicios gestionados de Kubernetes facilitan los obstáculos de migración. Amdocs y Nokia ahora ofrecen variantes SaaS alojadas en Azure o AWS, acelerando la velocidad de las funciones y reduciendo las ventanas de actualización de trimestral a semanal.

Los diseños híbridos dominan las nuevas construcciones 5G: Vodafone procesa la telemetría de transmisión en clústeres en instalaciones propias por razones de latencia, pero archiva los datos históricos en AWS Glacier, reduciendo el costo de infraestructura en un 25%. Las ofertas de nube soberana, como Open Telekom Cloud de Deutsche Telekom, alivian los temores de residencia de datos mientras siguen ofreciendo cómputo elástico. La flexibilidad de la implementación híbrida sustenta el impulso a mediano plazo del mercado de garantía de servicios de telecomunicaciones, particularmente en jurisdicciones con estrictas normas de privacidad.

Por Tamaño de Empresa: Los Grandes Operadores Lideran, las Pymes Adoptan los Servicios Gestionados

Los operadores de nivel 1 representaron el 73,12% de los ingresos de 2025 porque sus redes generan telemetría a escala de petabytes que requiere clústeres de garantía de alta disponibilidad a medida. China Mobile integra las pilas de Ericsson y Nokia mediante middleware personalizado, un proyecto plurianual fuera del alcance de la mayoría de los pequeños operadores. En contraste, se prevé que las pymes registren una CAGR del 10,14% adoptando modelos multiinquilino de pago por crecimiento alojados por MYCOM OSI o Infovista, capturando el 80% de las funciones premium a aproximadamente un tercio del costo.

Tigo de Millicom externalizó la garantía a IBM en nueve mercados latinoamericanos, desbloqueando el mantenimiento predictivo sin contratar científicos de datos internos. La escasez de habilidades amplifica el atractivo de los servicios gestionados y canaliza el gasto incremental hacia el mercado de garantía de servicios de telecomunicaciones, particularmente en América del Sur y África Subsahariana.

Análisis Geográfico

América del Norte mantuvo el 37,21% de los ingresos globales en 2025 gracias a los despliegues empresariales 5G a gran escala y a subvenciones regulatorias como el Fondo Rural 5G de USD 9 mil millones de la FCC. Verizon 5G Edge, coubicado con AWS Wavelength, exige la correlación en tiempo real de la latencia de cómputo en el borde y la salud de la RAN para satisfacer a los desarrolladores de vehículos autónomos. FirstNet de AT&T aprovecha sondas de calidad de experiencia de extremo a extremo para mantener transmisiones de video de misión crítica, justificando un presupuesto de garantía de USD 400 millones. Rogers de Canadá invirtió CAD 150 millones (USD 111 millones) en análisis de IA tras una interrupción en 2022 que expuso brechas de monitoreo, mientras que América Móvil de México prioriza las implementaciones nativas en la nube para escalar con el rápido crecimiento de suscriptores.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para crecer a una CAGR del 10,78%, respaldada por el trío de operadores estatales de China, cada uno instalando cientos de miles de celdas macro 5G. Airtel y Jio de India ahora alimentan miles de millones de contadores por hora en motores de IA para mantener la calidad de servicio para bases de suscriptores que superan los 400 millones. NTT DoCoMo de Japón colabora con Rakuten Mobile en la garantía Open RAN, validando canalizaciones de telemetría impulsadas por API. Corea del Sur incorpora análisis de consumo de energía para cumplir los objetivos de neutralidad de carbono, mientras que Telstra de Australia implementa mantenimiento predictivo en sitios mineros remotos. Los servicios gestionados florecen en el Sudeste Asiático a medida que Singtel, AIS y Globe Telecom evitan la escasez de talento externalizando a integradores de sistemas regionales.

La combinación regulatoria de Europa de RGPD y compromisos de emisiones netas cero da forma a las adquisiciones. Vodafone correlaciona el enrutamiento de tráfico con los kilovatios-hora consumidos para avanzar hacia su objetivo de Alcance 3 para 2040, mientras que Deutsche Telekom expone APIs en tiempo real que los clientes manufactureros vinculan a métricas de producción. El escalado automático de Orange redujo los costos de garantía en un 30%, inspirando imitadores entre los operadores más pequeños. Oriente Medio financia megaproyectos de ciudades inteligentes como NEOM de Arabia Saudita, impulsando a STC y Zain a garantizar una conectividad ultraconfiable. MTN y Safaricom de África adoptan servicios gestionados eficientes para extender 4G y 5G a regiones desatendidas, centrándose en la monitorización de fallos y rendimiento rentable que puede ejecutarse en hardware modesto. Telefónica y Claro de América del Sur modernizan la garantía para respaldar la penetración de fibra, combinando el control en instalaciones propias con la elasticidad de la nube para navegar la volatilidad cambiaria.

Panorama Competitivo

El mercado de garantía de servicios de telecomunicaciones está moderadamente concentrado: Ericsson, Nokia, Huawei, Amdocs y Cisco capturan aproximadamente el 45-50% de los ingresos globales, aunque enfrentan erosión a medida que los competidores ligeros con enfoque en API abordan las oportunidades de Open RAN y nativas en la nube. Los titulares explotan grandes bases instaladas de OSS/BSS, agrupando la garantía en portafolios de automatización más amplios, mientras que RADCOM y MYCOM OSI ganan contratos en nuevos despliegues implementando sondas en contenedores en días en lugar de meses.

El enfoque estratégico sigue tres vías. Primero, integración horizontal: Ericsson utilizó la adquisición de Vonage para exponer APIs programables que permiten a las empresas automatizar la validación de SLA. Segundo, especialización vertical: Nokia acumuló más de 200 patentes en correlación de fallos impulsada por IA y análisis consciente de la energía, preparándose para licenciar propiedad intelectual a medida que los operadores adoptan el aprendizaje automático. Tercero, expansión geográfica mediante servicios gestionados: Accenture e Infovista aseguran contratos plurianuales que garantizan un tiempo de actividad definido, mitigando las brechas de habilidades para los operadores de nivel medio.

Los hiperescaladores como AWS, Microsoft y Google incorporan visibilidad básica dentro de las pilas de nube de telecomunicaciones, obligando a los proveedores especializados a ascender en la cadena de valor hacia análisis predictivos e información a nivel empresarial. Startups como Mavenir y Parallel Wireless introducen sondas desagregadas ajustadas a componentes individuales de Open RAN, desafiando la economía de las suites monolíticas. El cumplimiento de las especificaciones 3GPP y O-RAN es ahora un criterio de acceso en las solicitudes de propuesta, con operadores que favorecen la interoperabilidad de múltiples proveedores para evitar nuevos bloqueos, influyendo así en las hojas de ruta de los proveedores y manteniendo el dinamismo en el mercado de garantía de servicios de telecomunicaciones.

Líderes de la Industria de Garantía de Servicios de Telecomunicaciones

-

Nokia Corporation

-

Telefonaktiebolaget LM Ericsson

-

Amdocs Ltd.

-

NEC Corporation

-

Hewlett Packard Enterprise Development LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nokia lanzó su Suite de Garantía de Red Impulsada por IA, integrando IA generativa para el análisis automatizado de causas raíz y el mantenimiento predictivo en despliegues 5G independientes y Open RAN.

- Diciembre de 2025: Ericsson completó su adquisición por USD 320 millones de la división de garantía de servicios de Mavenir, reforzando las capacidades nativas en la nube para la RAN desagregada.

- Noviembre de 2025: Amdocs se asoció con Microsoft Azure para ofrecer garantía de servicios basada en SaaS que escala elásticamente e incorpora análisis de IA.

- Octubre de 2025: VIAVI Solutions introdujo una Plataforma de Garantía de Segmentación de Redes 5G que ofrece visibilidad de SLA por segmento y paneles de calidad de experiencia en tiempo real.

Alcance del Informe Global del Mercado de Garantía de Servicios de Telecomunicaciones

El Informe del Mercado de Garantía de Servicios de Telecomunicaciones está segmentado por Componente (Soluciones, Servicios), Tipo de Operador (Móvil, Fijo), Modo de Implementación (En Instalaciones Propias, Nube, Híbrido), Tamaño de Empresa (Grande, Pyme) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Gestión de Fallos |

| Gestión del Rendimiento | |

| Gestión de Calidad de Servicio | |

| Garantía Inteligente y Análisis | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Operador Móvil |

| Operador Fijo |

| En Instalaciones Propias |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Gestión de Fallos |

| Gestión del Rendimiento | ||

| Gestión de Calidad de Servicio | ||

| Garantía Inteligente y Análisis | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Tipo de Operador | Operador Móvil | |

| Operador Fijo | ||

| Por Modo de Implementación | En Instalaciones Propias | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de garantía de servicios de telecomunicaciones en 2031?

Se proyecta que alcance USD 21,58 mil millones en 2031, expandiéndose a una CAGR del 9,89% desde 2026.

¿Qué región crecerá más rápido en el gasto en garantía de servicios?

Se prevé que Asia-Pacífico registre una CAGR del 10,78% hasta 2031, liderada por los masivos despliegues 5G en China e India.

¿Por qué los servicios gestionados están ganando tracción entre los operadores de nivel medio?

Convierten el CapEx en OpEx, suministran habilidades de IA escasas y garantizan SLA de tiempo de actividad, reduciendo el riesgo de integración para los operadores con personal limitado.

¿Qué impulsa la adopción de la garantía nativa en la nube?

Las arquitecturas en contenedores permiten el escalado elástico, lanzamientos rápidos de funciones e implementaciones híbridas que respetan las leyes de soberanía de datos.

¿Cómo influyen los módulos conscientes de la energía en las decisiones de compra en Europa?

Los compromisos de emisiones netas cero impulsan a los operadores a seleccionar plataformas que correlacionen el tráfico con el consumo de energía, optimizando los kilovatios-hora por gigabyte.

¿Qué modelo de implementación domina hoy?

Las instalaciones propias aún lideran con el 58,21% de participación, pero los modelos híbridos y de nube pura están erosionando rápidamente esa ventaja a medida que el tráfico 5G aumenta.

Última actualización de la página el: