Tamaño y Participación del Mercado de Sistemas de Energía para Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Energía para Telecomunicaciones por Mordor Intelligence

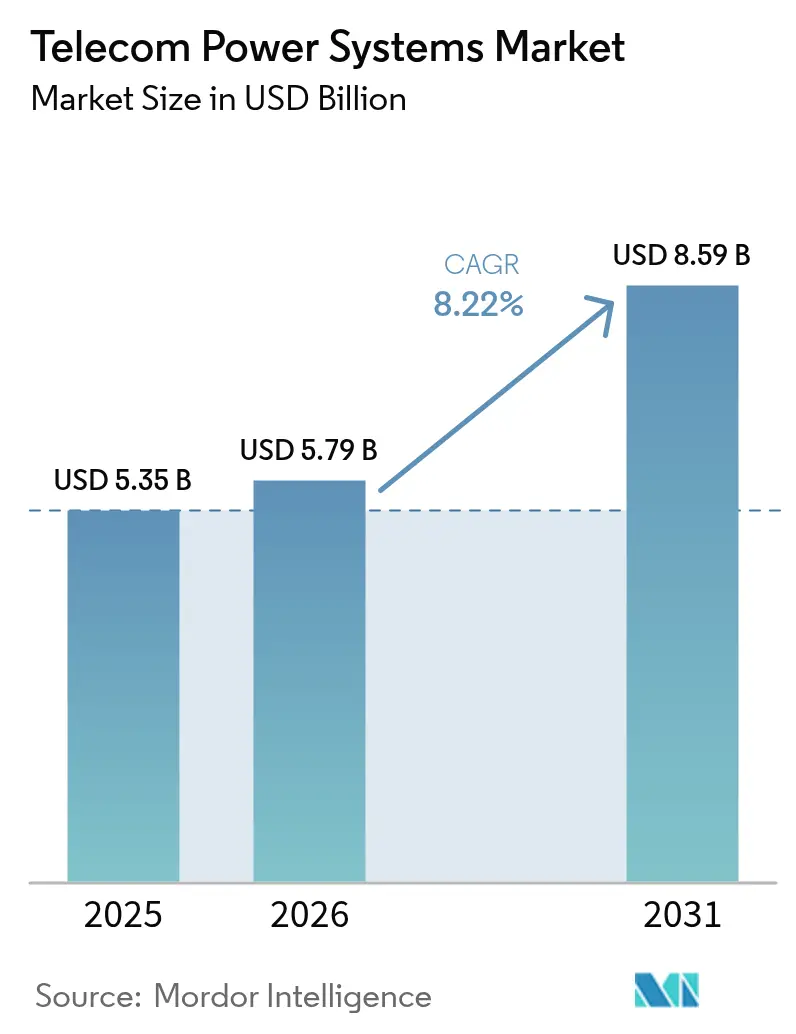

El tamaño del mercado de sistemas de energía para telecomunicaciones fue valorado en USD 5,35 mil millones en 2025 y se estima que crecerá desde USD 5,79 mil millones en 2026 hasta alcanzar USD 8,59 mil millones en 2031, a una CAGR del 8,22% durante el período de pronóstico (2026-2031). Los operadores están priorizando rectificadores de mayor eficiencia, arquitecturas híbridas CA/CC y químicas de batería avanzadas para acomodar el doble de consumo eléctrico de las radios macro 5G. La densificación sostenida de redes, la construcción de sitios periféricos y la presión regulatoria para reducir el uso de energía están acelerando la inversión en infraestructura de energía diseñada específicamente para este fin. La mayor vida útil y el menor costo total del litio-ion están desplazando la adquisición de baterías lejos de las VRLA, mientras que las celdas de combustible están ganando atención como respaldo de cero emisiones en sitios críticos. Asia Pacífico sigue siendo el centro de demanda más influyente gracias a la electrificación rural a gran escala y los agresivos plazos de implementación del 5G, mientras que América del Norte y Europa invierten fuertemente en resiliencia ante eventos climáticos severos y cumplimiento de normativas de carbono.

Conclusiones Clave del Informe

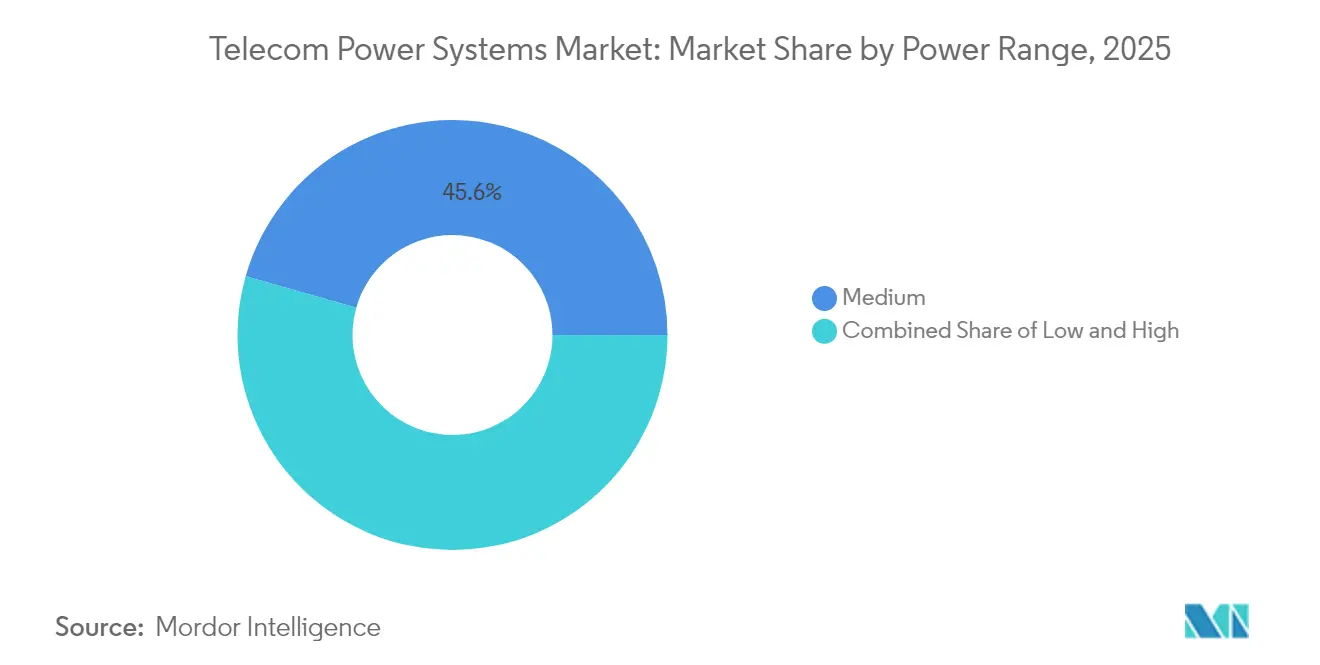

- Por rango de potencia, los sistemas medianos (5–20 kW) lideraron con el 45,60% de la participación del mercado de sistemas de energía para telecomunicaciones en 2025, mientras que se pronostica que los sistemas de alta potencia (más de 20 kW) crecerán a una CAGR del 11,08% hasta 2031.

- Por fuente de energía, las soluciones conectadas a la red capturaron el 54,70% de los ingresos en 2025; se proyecta que las configuraciones híbridas solar-diésel se expandirán a una CAGR del 13,74% hasta 2031.

- Por componente, los rectificadores dominaron con una participación del 27,70% en 2025, mientras que las celdas de combustible registrarán una CAGR del 14,85% durante el período de pronóstico.

- Por tecnología de almacenamiento de energía, las baterías VRLA representaron el 63,20% del tamaño del mercado de sistemas de energía para telecomunicaciones en 2025; el almacenamiento de litio-ion está configurado para crecer a una CAGR del 15,88%.

- Por arquitectura del sistema, las plantas de energía CC mantuvieron el 60,30% de los ingresos de 2025; el segmento híbrido CA/CC avanza a una CAGR del 12,80% hasta 2031.

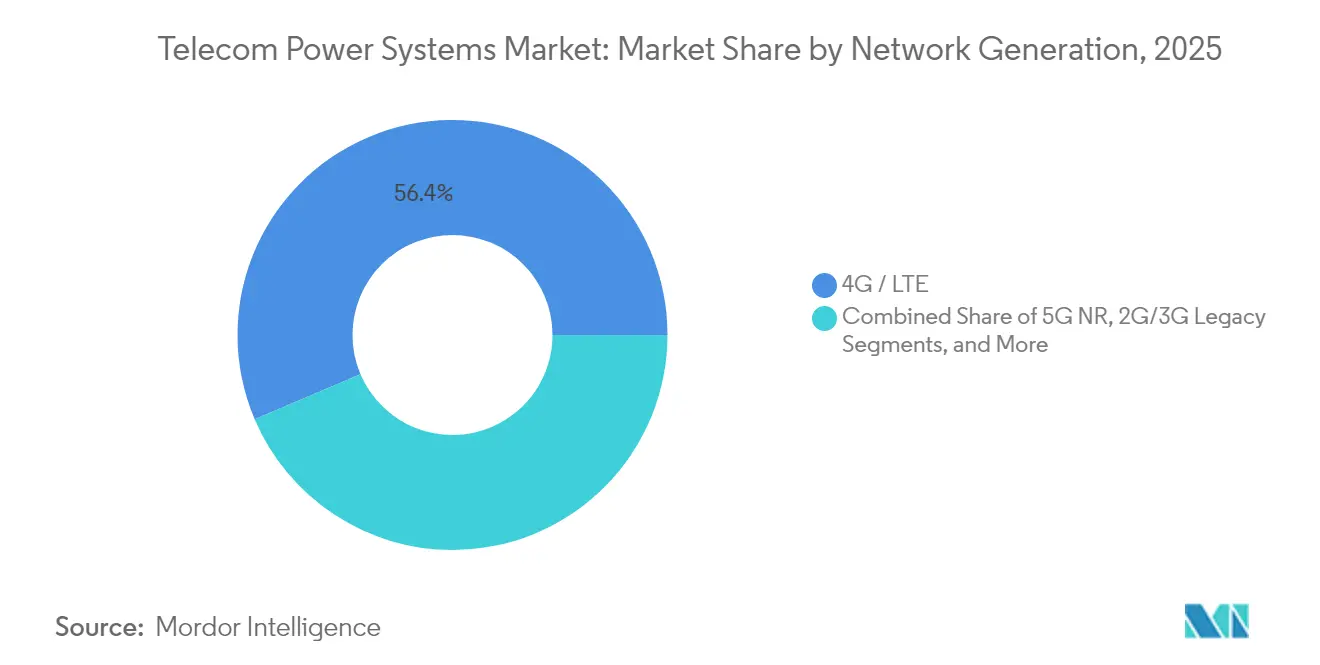

- Por generación de red, 4G/LTE retuvo el 56,40% de los ingresos en 2025, aunque 5G NR se expandirá a una CAGR del 17,05% entre 2026 y 2031.

- Por configuración de potencia de salida, la banda de 2–10 kW comandó el 47,50% de la participación del tamaño del mercado de sistemas de energía para telecomunicaciones en 2025, mientras que la banda de más de 20 kW crece a una CAGR del 13,98%.

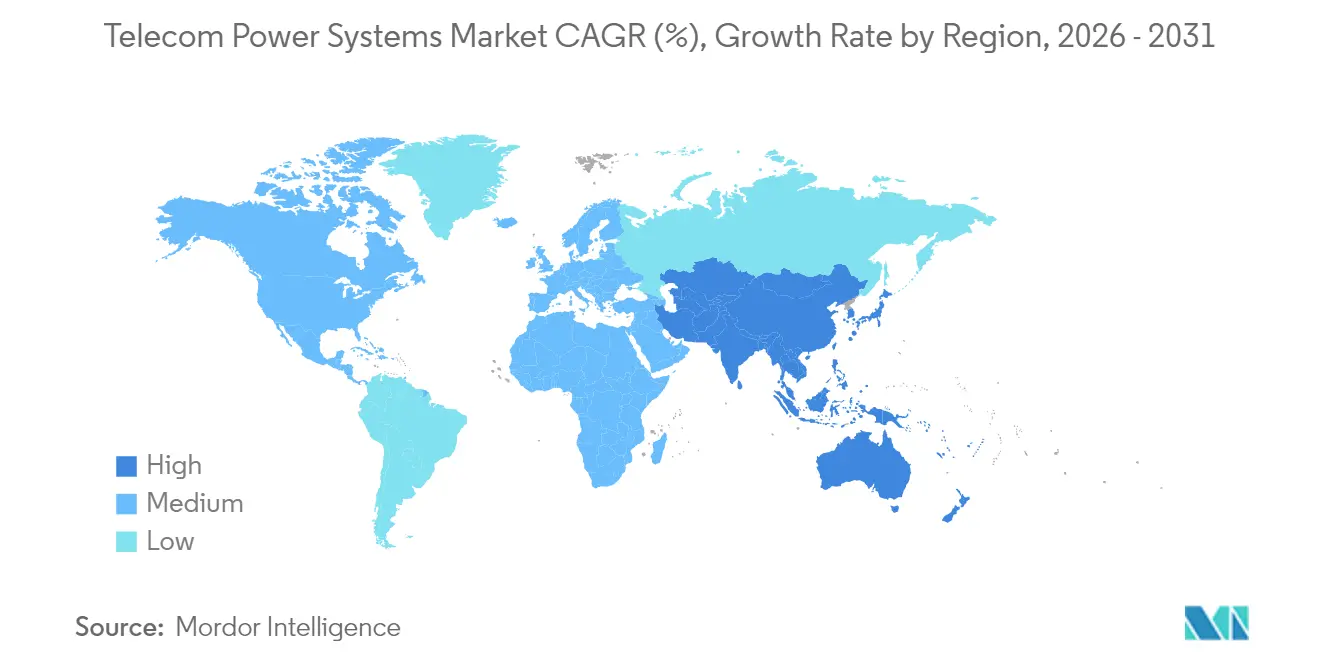

- Por región, Asia Pacífico mantuvo el 40,60% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Energía para Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Despliegue de Macroceldas 5G | +2.1% | Global, con concentración en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Rápida Electrificación Rural en Mercados Emergentes | +1.5% | Asia Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética para Operadoras de Telecomunicaciones | +1.8% | Europa, América del Norte, Asia desarrollada | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Sistemas UPS de Litio-ion y LFP | +1.4% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Retorno de Satélite para Torres Remotas | +1.0% | Zonas rurales de África, América Latina, Sudeste Asiático y Oceanía | Corto plazo (≤ 2 años) |

| Convergencia de Centros de Datos y Sitios Periféricos con RAN | +0.9% | Centros urbanos de América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Despliegue de Macroceldas 5G

El masivo despliegue de macroceldas 5G está duplicando la carga eléctrica por sitio, con estaciones base individuales que ahora demandan más de 20 kW. Los operadores están modernizando rectificadores compactos de alta eficiencia que alcanzan el 96% de eficiencia de conversión para compensar el aumento de los costos de servicios públicos y adaptarse a las limitaciones de espacio en las torres.[1]Infineon Technologies AG, "Requisitos Clave para SMPS de Telecomunicaciones 5G," infineon.com La presión sobre la densidad de potencia también está acelerando el paso a la distribución CC de mayor voltaje, que reduce el tamaño de los conductores y las pérdidas térmicas. En los densos núcleos urbanos, los estantes de energía CC integrados combinados con cadenas de litio-ion permiten un despacho rápido de energía durante los picos de tráfico. Los proveedores que ofrecen estantes de energía modulares listos para 5G han capturado una participación temprana porque acortan los plazos de instalación y minimizan el tiempo de inactividad del sitio. A medida que las radios 5G avanzan hacia configuraciones MIMO masivo, la demanda de enfriamiento activo y gestión térmica precisa se está convirtiendo en un impulsor de compra paralelo.

Electrificación Rural: Catalizador para la Innovación en Energía Híbrida

Las comunidades sin acceso a la red eléctrica o con redes débiles están atrayendo inversiones en sistemas híbridos solar-diésel y solar-batería que reducen el consumo de diésel hasta en un 70% mientras mantienen un tiempo de actividad del 99,99%. Los controladores híbridos ahora orquestan entradas de múltiples fuentes, optimizando las horas de funcionamiento del generador y el estado de carga en diversas químicas. Los operadores de telecomunicaciones ven estos sistemas como un puente hacia la conectividad universal para un estimado de 3.700 millones de personas que aún carecen de banda ancha confiable. Los despliegues en campo, como las torres híbridas solares de EdgePoint en Malasia, suministran hasta el 100% de la energía del sitio bajo irradiancia óptima y reducen las emisiones anuales de carbono en un 78% por torre.[2]Antara News Agency, "EdgePoint Towers Despliega Sitio Híbrido Solar en Malasia," antara.com La mejora en la disponibilidad de energía rural está desbloqueando además modelos de pequeñas celdas de baja potencia y acceso inalámbrico fijo, ampliando la huella total direccionable para el mercado de sistemas de energía para telecomunicaciones.

Los Mandatos de Eficiencia Energética Impulsan la Innovación

Los marcos de política que vinculan la renovación de licencias y las tarifas de espectro a la intensidad de carbono están obligando a los operadores a demostrar reducciones anuales de energía. Las plataformas avanzadas de monitoreo de energía ahora combinan telemetría en tiempo real con algoritmos de inteligencia artificial que reducen la energía del sitio entre un 15 y un 30% mediante el desplazamiento de carga y el mantenimiento proactivo. Si bien el sector de telecomunicaciones representa hoy aproximadamente el 1% del uso global de electricidad, el crecimiento sin control del tráfico podría elevar esa cifra en un 60% para 2030. Los rectificadores de alta eficiencia, las unidades de distribución de energía inteligentes y los sistemas de alimentación ininterrumpida en línea dinámicos encabezan las listas de adquisición porque proporcionan ganancias de energía rápidas y auditadas. Los operadores que implementan programas de optimización holística reportan ahorros de costos equivalentes al 2-3% de los ingresos por servicios, reforzando el caso de negocio para la modernización acelerada de plantas de energía.

La Adopción de Litio-ion Remodela la Economía del Respaldo

A pesar de un precio inicial superior de 1,5-2 ×, el litio-ion ofrece un costo total de vida útil entre un 30 y un 40% menor que el VRLA. Una densidad de energía 2-3 × mayor reduce el número de gabinetes y libera espacio en el suelo para sectores de radio adicionales. Las celdas de litio-ion toleran descargas más profundas y 3-4 × más ciclos, alineándose con los casos de uso de reducción de picos en sitios 5G donde se esperan eventos frecuentes de carga y descarga. El menor peso simplifica los despliegues en azoteas y reduce el costo de flete en regiones remotas. A medida que los precios de los módulos caen y los programas de reciclaje escalan, los operadores integran cada vez más cadenas de litio-hierro-fosfato en gabinetes tanto interiores como exteriores, acelerando el alejamiento del plomo-ácido.[3]Kohler Power, "Costo Total de Propiedad de Litio-ion vs VRLA," kohlerpower.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de Sitios con Alto Requerimiento de Capital | -0.8% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Alto Gasto en Operación y Mantenimiento en Terrenos sin Acceso a la Red | -0.7% | Zonas rurales de África, América Latina, Asia del Sur | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Seguridad contra Incendios y Normativas Ambientales | -0.6% | Europa, América del Norte, Asia Pacífico desarrollada | Mediano plazo (2-4 años) |

| Prolongados Plazos de Entrega en la Cadena de Suministro de Semiconductores de Potencia | -0.5% | Global, con impacto agudo en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Sitios con Alto Requerimiento de Capital

La modernización de la infraestructura de energía lista para 5G cuesta entre USD 25.000 y USD 40.000 por sitio macro y a menudo requiere soporte paralelo del sistema heredado durante la migración, lo que efectivamente duplica el desembolso de capital a corto plazo. Los operadores más pequeños enfrentan presión en sus balances que ralentiza los cronogramas de actualización y prolonga la vida operativa de equipos menos eficientes. Los modelos de financiamiento como la energía como servicio están surgiendo, aunque la adopción es modesta fuera de los operadores de primer nivel. Los ciclos de modernización prolongados dificultan la adopción oportuna de CC de alto voltaje y litio-ion, limitando el potencial de crecimiento a corto plazo del mercado de sistemas de energía para telecomunicaciones. En las economías en desarrollo, las fluctuaciones cambiarias y el alto costo de los componentes importados añaden otra barrera para una renovación rápida.

Operaciones Fuera de la Red: Los Desafíos de Mantenimiento Persisten

Los costos de operación y mantenimiento en sitios fuera de la red alimentados por diésel o híbridos son entre 2,5 y 3 × más altos que en ubicaciones conectadas a la red, debido a la logística de combustible, los problemas de acceso vial y los requisitos de habilidades especializadas. Las condiciones climáticas extremas inflan aún más el gasto; el Departamento de Seguridad Nacional de los Estados Unidos cita las interrupciones inducidas por el clima como una amenaza creciente para las comunicaciones rurales en dhs.gov. Para reducir los desplazamientos de técnicos, los operadores implementan monitoreo remoto y análisis predictivo, aunque los reemplazos de componentes aún requieren intervención en el sitio. Los retrasos en la cadena de suministro de semiconductores de alta potencia pueden prolongar el tiempo de inactividad, erosionando las métricas de calidad del servicio. Estos factores suprimen colectivamente la porción direccionable a corto plazo del mercado de sistemas de energía para telecomunicaciones en territorios desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Potencia: Los Sistemas de Alta Capacidad Ganan Impulso

Las soluciones de rango medio de 5–20 kW capturaron el 45,60% de la participación del mercado de sistemas de energía para telecomunicaciones en 2025. Siguen siendo la columna vertebral de los sitios macro que albergan capas 4G LTE y sectores 5G incrementales. El mercado de sistemas de energía para telecomunicaciones está siendo testigo de un giro estratégico hacia plataformas de ≥20 kW que crecen a una CAGR del 11,08%. Estos sistemas más grandes satisfacen la carga agregada de radios MIMO masivo, bastidores de cómputo periférico y enfriamiento activo dentro de refugios confinados. Los proveedores se centran en módulos intercambiables en caliente y gestión inteligente de carga para que los operadores puedan actualizar por fases sin interrupciones del sitio. La densificación urbana y la agrupación de espectro impulsan a los operadores a terminar múltiples bandas de frecuencia en una sola azotea, aumentando la carga por sitio. Los rectificadores de alta capacidad combinados con cadenas de litio-ion limitan la huella mientras mantienen los objetivos de tiempo de funcionamiento. El diseño térmico ha emergido como un diferenciador competitivo; los gabinetes exteriores integran enfriamiento líquido para manejar el mayor flujo de calor. Por el contrario, las soluciones de baja potencia por debajo de 5 kW continúan sirviendo a las pequeñas celdas, pero su participación se está reduciendo a medida que los despliegues distribuidos en interiores migran a arquitecturas de RAN en la nube con energía centralizada.

Por Fuente de Energía: Las Soluciones Híbridas Redefinen la Confiabilidad

Los sistemas conectados a la red representaron el 54,70% de los ingresos en 2025 gracias a las robustas redes urbanas de Europa, América del Norte y Asia Oriental. Las arquitecturas híbridas solar-diésel, sin embargo, se están expandiendo a una CAGR del 13,74% y representan el segmento de más rápido crecimiento del mercado de sistemas de energía para telecomunicaciones. Los operadores en África, Asia del Sur y el Sudeste Asiático adoptan estos sistemas híbridos para reducir el uso de diésel hasta en un 70% y fijar un costo de energía predecible durante un horizonte de 15 años. Los controladores que coordinan matrices fotovoltaicas, bancos de baterías y el tiempo de funcionamiento del generador optimizan la programación del generador y reducen el total de viajes. Más allá del costo, los compromisos de sostenibilidad elevan la viabilidad de los sistemas híbridos. Las microrredes híbridas apoyan los objetivos corporativos basados en la ciencia al reducir las emisiones de alcance 1 en las empresas de torres. La torre malaya de 5,9 kWp de EdgePoint demuestra que la energía solar puede satisfacer el 100% de la carga del sitio durante la irradiancia máxima, eliminando el 78% de la producción anual de carbono. Las energías renovables puras como la eólica o la fotovoltaica independiente siguen siendo un nicho debido a la intermitencia, pero la caída de los precios de las baterías y el análisis de gestión de energía están ampliando gradualmente su alcance de despliegue.

Por Componente: Las Celdas de Combustible Emergen como Fuerza Disruptiva

Los rectificadores constituyeron el 27,70% de los ingresos por componentes en 2025 y continúan evolucionando a través de topologías de MOSFET de carburo de silicio que reducen las pérdidas y encogen los disipadores de calor. El segmento de celdas de combustible está escalando a una CAGR del 14,85%, atendiendo sitios que requieren autonomía extendida sin las penalizaciones ambientales del diésel. Los sistemas de membrana de intercambio de protones ofrecen aproximadamente un 60% de eficiencia eléctrica y solo emisiones de vapor de agua, lo que los hace adecuados para áreas densamente pobladas o con regulación ambiental. Los primeros adoptantes incluyen grupos de estaciones base transceptoras adyacentes a centros de datos que buscan un tiempo de funcionamiento ininterrumpido durante ventanas de perturbación de la red que superan las ocho horas. Los subsistemas de baterías están transitando del plomo-ácido sellado hacia el litio-ion y los formatos emergentes de estado sólido. El enfriamiento, antes una consideración secundaria, ahora es integral ya que la electrónica activa y las baterías deben compartir recintos más reducidos. Los proveedores empaquetan unidades de compresor de velocidad variable y soluciones de placa fría que reducen la potencia de enfriamiento en un 40%. Los controladores y el hardware de monitoreo remoto incorporan análisis predictivo habilitado por inteligencia artificial, reduciendo las visitas no planificadas al sitio y alineando los intervalos de mantenimiento con el desgaste real.

Por Arquitectura del Sistema: Los Sistemas Híbridos CA/CC Conectan el Legado y el Futuro

Los rieles CC a –48 V o 380 V dominan el 60,30% de los despliegues de 2025 gracias a su eficiencia inherente y compatibilidad directa con las radios de telecomunicaciones. Las configuraciones híbridas CA/CC son las de más rápido crecimiento con una CAGR del 12,80%. Permiten a los operadores mantener en línea el equipo de climatización heredado alimentado por CA mientras alimentan las radios a través de un bus CC de alta eficiencia. Esta arquitectura combinada reduce las etapas de conversión y proporciona una ruta de migración hacia CC completo sin actualizaciones inmediatas de reemplazo total. El CC de alto voltaje de 380 V está ganando terreno en sitios combinados de telecomunicaciones y cómputo periférico porque reduce la sección transversal del cable y simplifica la redistribución dentro de salas de múltiples bastidores. La distribución CA pura aparece ahora principalmente en microceldas o refugios rurales heredados. Incluso aquí, los rectificadores de entrada CA internos a las radios añaden pérdidas de conversión. Las auditorías energéticas a menudo revelan ahorros del 8-10% al cambiar sitios comparables a distribución CC o híbrida. Los proveedores responden con estantes de energía a nivel de bastidor que ofrecen salidas de –48 V CC y 230 V CA, permitiendo la coexistencia de conexión y uso de diversas cargas durante la migración por etapas.

Por Tecnología de Almacenamiento de Energía: El Litio-ion Remodela la Economía

Las baterías VRLA retuvieron el 63,20% de participación en 2025, derivado de cadenas de suministro arraigadas y bajo costo inicial. El litio-ion, expandiéndose a una CAGR del 15,88%, está redefiniendo los criterios de adquisición basados en la economía del ciclo de vida en lugar del gasto de capital únicamente. La mayor densidad de energía libera unidades de bastidor generadoras de ingresos dentro de los refugios y reduce la carga muerta de la torre en las azoteas. Con vidas útiles de calendario de 12-15 años, el litio-ion elimina dos ciclos de renovación de VRLA y reduce las visitas de técnicos, ofreciendo ahorros totales del ciclo de vida del 30-40%. Los cartuchos de celdas de combustible han ganado reconocimiento donde las expectativas de tiempo de funcionamiento superan las ocho horas o donde la logística del diésel es prohibitiva. Los supercondensadores desempeñan roles limitados en el acondicionamiento de energía y el respaldo ultracorto para radios que deben mantener inmunidad a fallos de menos de un segundo. Las baterías de níquel-cadmio ocupan un nicho en zonas árticas y desérticas donde la tolerancia a temperaturas extremas supera la prima de costo. En todas las químicas, los sistemas inteligentes de gestión de baterías ahora utilizan telemetría a nivel de celda para optimizar las curvas de carga y ralentizar la degradación de capacidad.

Por Generación de Red: 5G NR Impulsa la Innovación en Energía

La capa 4G proporcionó el 56,40% de la demanda de energía en 2025, aunque 5G NR avanza a una CAGR del 17,05% y pronto dominará el gasto de capital incremental. Las macroceldas 5G emplean matrices de 64T64R o mayores, duplicando el vataje del sitio y elevando las cargas de enfriamiento hasta el 40% del consumo total. Las funciones de ahorro de energía en las radios de próxima generación reducen el consumo en reposo, pero la potencia máxima sigue aumentando, lo que requiere un mayor margen del rectificador y un compromiso dinámico del sistema de alimentación ininterrumpida. Las redes 5G privadas traen requisitos adicionales de tiempo de funcionamiento autónomo y recintos robustecidos en entornos de fabricación o minería. Los sitios de retorno satelital y de órbita baja terrestre crean problemas de energía distintos, a menudo sin acceso a la red y experimentando grandes oscilaciones térmicas diarias. Estas ubicaciones combinan cada vez más matrices solares con paquetes de litio-ion de alto ciclo para reducir el despacho de mantenimiento. La descomisión de redes 2G y 3G sigue siendo una palanca táctica para reducir las facturas de energía; los operadores que eliminan las capas más antiguas liberan presupuesto para equipos modernos de alta eficiencia.

Por Configuración de Potencia de Salida: Los Bloques de Alta Capacidad Surgen

Los sistemas clasificados de 2–10 kW mantuvieron el 47,50% de los ingresos en 2025, reflejando los despliegues macro heredados. La rápida densificación y la adición de bastidores de cómputo periférico están impulsando la demanda de bloques de más de 20 kW, que crecen a una CAGR del 13,98%. Los operadores prefieren unidades modulares que escalan en incrementos de 5 kW, lo que les permite ordenar expansión justo a tiempo a medida que se añaden radios. Los estantes de alta capacidad integran distribución de barras colectoras para minimizar el desorden de cables y la caída de voltaje. Las unidades de baja potencia de menos de 2 kW continúan apoyando los sistemas de antenas distribuidas en interiores, las femtoceldas empresariales pequeñas y el mobiliario urbano de postes inteligentes. El nivel de 10–20 kW actúa como una opción de transición para los sitios suburbanos que añaden sectores 5G iniciales. En todas las bandas de potencia, los controladores de energía definidos por software suavizan los picos de carga, extienden la vida útil de la batería y se integran con los paneles de gestión de energía a nivel de red, reforzando la tendencia de digitalización dentro de la industria de sistemas de energía para telecomunicaciones.

Análisis Geográfico

Asia Pacífico contribuyó con el 40,60% de los ingresos de 2025 y se expande a una CAGR del 10,31%, anclada por la ofensiva nacional de 5G de China y el acelerado mandato de la India Digital de India. Los masivos despliegues de torres en zonas sin infraestructura previa combinan estantes CC de alta capacidad con sistemas híbridos solares en provincias rurales, ampliando el mercado de sistemas de energía para telecomunicaciones. Japón y Corea del Sur añaden demanda incremental a través de nodos de cómputo periférico que requieren distribución CC de alto voltaje para aplicaciones críticas de latencia. América del Norte ocupa el segundo lugar, impulsada por las continuas actualizaciones de 5G en banda C y un fuerte enfoque en la resiliencia climática. Los operadores están reforzando las plantas de energía contra incendios forestales y huracanes añadiendo paquetes de litio-ion con mayor tolerancia a la temperatura y diseñando recintos que soporten intervalos más largos sin red eléctrica. Los operadores canadienses despliegan químicas de batería para climas fríos y telemetría remota para minimizar los desplazamientos de técnicos en invierno, mientras que las empresas de torres mexicanas invierten en matrices híbridas para estabilizar la energía en estados remotos. El mercado europeo está moldeado por algunas de las normas de eficiencia energética más estrictas del mundo. Las empresas de telecomunicaciones están obligadas a divulgar métricas de energía a nivel de sitio, acelerando la adopción de plantas renovables híbridas y rectificadores inteligentes. Alemania canaliza el estímulo de la Industria 4.0 hacia una cobertura 5G robusta y, por tanto, hacia gabinetes de energía avanzados. El Reino Unido se concentra en la continuidad del servicio; las nuevas regulaciones aumentan la responsabilidad del operador por las interrupciones, lo que impulsa el diseño de sistemas de alimentación ininterrumpida redundantes. Las naciones de Europa del Este aprovechan los fondos de cohesión de la Unión Europea para modernizar los refugios heredados directamente con litio-ion y rieles de energía híbridos CA/CC.

Panorama regulatorio

La regulación que afecta a los sistemas de energía para telecomunicaciones se centra cada vez más en la eficiencia energética medible, las interfaces estandarizadas y una gobernanza más estricta de la infraestructura compartida. En China, el MIIT emitió la norma YD/T 3032-2026 (requisitos de eficiencia energética y métodos de evaluación para sistemas de energía y refrigeración en salas y estaciones de telecomunicaciones), la cual entrará en vigor el 1 de septiembre de 2026, dando forma a los criterios de adquisición para rectificadores, refrigeración y arquitecturas de energía a nivel de sitio.

Los organismos de normalización globales y regionales también están convergiendo hacia la alimentación de CC de mayor voltaje y el monitoreo interoperable. La UIT-T publicó la Recomendación L.1206 en 2025 sobre múltiples interfaces de suministro de energía para equipos TIC (CA y CC hasta 400V), mientras que la UIT-T y el ETSI en 2025 estandarizaron las interfaces de monitoreo y parámetros de energía para sistemas de baterías y equipos TIC (por ejemplo, ITU-T L.1397 y ETSI ES 202 336-11, y ETSI ES 202 336-12). En India, el marco del Departamento de Telecomunicaciones para infraestructura y autorización ha ampliado el alcance regulado en torno a la infraestructura de telecomunicaciones, con recomendaciones de TRAI en febrero de 2025 que abarcan el alcance de autorización para los Proveedores de Infraestructura de Conectividad Digital (DCIP), incluyendo explícitamente elementos de infraestructura pasiva como los sistemas de energía junto con las torres y sistemas relacionados.

Análisis de la cadena de valor

La cadena de valor de los sistemas de energía para telecomunicaciones abarca, en la etapa inicial, semiconductores de potencia y componentes magnéticos, materiales y celdas de baterías (VRLA y iones de litio/LFP), conjuntos de conversión de energía (rectificadores, inversores, convertidores), software de control y monitoreo, y, en la etapa final, la integración de sistemas en gabinetes interiores y exteriores para sitios de telecomunicaciones. Los proveedores e integradores a gran escala agrupan estantes de energía, gabinetes de baterías, refrigeración y monitoreo remoto, mientras que las empresas de torres y los operadores influyen en las especificaciones (plataformas de batería de 48V/51,2V, objetivos de tiempo de funcionamiento y condiciones de garantía) a través de licitaciones centralizadas de gran escala y acuerdos marco.

La resiliencia de la cadena de suministro y los plazos de entrega siguen siendo puntos críticos clave. Las nuevas capacidades regionales en electrónica de potencia y las interrupciones logísticas influyen en la disponibilidad de la lista de materiales de rectificadores y controladores. Los desvíos de envío que añaden entre 10 y 14 días en las rutas de Asia a Europa/África han presionado la planificación de inventario de componentes críticos como semiconductores y fuentes de alimentación. Por el lado de la demanda, la adquisición de torres y operadores incorpora cada vez más de manera fija los requisitos de seguridad, entrega y ciclo de vida en las licitaciones, mientras que las iniciativas de localización (por ejemplo, empresas conjuntas en India para la fabricación de equipos de telecomunicaciones) amplían el ecosistema de fabricantes por contrato y socios de servicio que respaldan la instalación y el mantenimiento en campo.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 65% de los ingresos globales, lo que otorga al mercado de sistemas de energía para telecomunicaciones un perfil de concentración moderada. Huawei Digital Power explota la integración de componentes a sistemas, ofreciendo plantas CC llave en mano con gestión de energía por inteligencia artificial integrada. Delta Electronics aprovecha su experiencia en electrónica de potencia para empaquetar rectificadores y gabinetes de baterías en recintos exteriores integrados que aceleran el despliegue del sitio. Vertiv se expande a través de adquisiciones, más recientemente Bixin Energy Technology, para ofrecer sistemas de enfriamiento adaptados a la creciente densidad de calor de los despliegues combinados de telecomunicaciones y cómputo periférico.

La consolidación estratégica es visible en la adquisición por parte de Liberty Energy de un integrador especializado en energía renovable, lo que permite ofertas combinadas de diésel-solar para torres remotas. Los innovadores de energía enfocados en el perímetro ofrecen microrredes modulares bajo términos de energía como servicio, aliviando las restricciones de gasto de capital para los operadores más pequeños. La competencia está pasando del precio inicial del equipo al costo de energía durante la vida útil, las garantías de tiempo de actividad y los paneles de contabilidad de carbono. Los proveedores con redes de servicio globales tienen ventaja porque la logística ágil de piezas y el soporte en campo afectan materialmente el gasto operativo de los propietarios de torres.

Las iniciativas de estándares abiertos en torno a las interfaces CC de alto voltaje amenazan con convertir en productos básicos el hardware básico de rectificadores, lo que lleva a los actores establecidos a diferenciarse a través de software, servicios de ciclo de vida y enfriamiento integrado. Al mismo tiempo, los especialistas regionales ganan participación adaptando los gabinetes a los códigos ambientales locales, ya sea el refuerzo sísmico en Japón o los recubrimientos anticorrosión en la India costera. En general, la escala, la inteligencia de software y las capacidades de integración de energías renovables definen el posicionamiento competitivo en toda la industria de sistemas de energía para telecomunicaciones.

Líderes de la Industria de Sistemas de Energía para Telecomunicaciones

Eaton Corporation

Cummins Inc.

ZTE Corporation

Enedo (Efore Group)

Huawei Digital Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El ciclo de renovación acelerado hacia sistemas de energía y refrigeración de alta eficiencia que cumplen con los requisitos emergentes de medición y evaluación está generando una demanda a corto plazo por parte de los operadores. La norma YD/T 3032-2026 del MIIT de China, vigente a partir del 1 de septiembre de 2026, formaliza la evaluación de eficiencia energética para salas y estaciones de telecomunicaciones. Esto crea un espacio en blanco para los proveedores que integran rectificadores de alta eficiencia, distribución híbrida de CA/CC y refrigeración monitoreada en actualizaciones de sitio auditables, en lugar de simples reemplazos de hardware independientes.

El cambio de VRLA a iones de litio también abre margen de crecimiento para proveedores e integradores, tanto en baterías como en controles, particularmente donde los operadores desean paquetes de mayor vida útil que soporten un ciclado más intenso y una gestión de baterías rica en telemetría. Una señal concreta de capacidad proviene de India, donde Exide Industries anunció un programa de inversión de capital de 6.000 crore de INR destinado a expandir su capacidad de fabricación interna de iones de litio para atender casos de uso en telecomunicaciones. En paralelo, las interfaces estandarizadas de monitoreo y parámetros de energía de la UIT-T y el ETSI (incluyendo el monitoreo/control de baterías y los parámetros de energía de equipos TIC) respaldan una integración más estrecha de las plantas de energía en la gestión de red, permitiendo que los operadores y las empresas de torres traten los sistemas de energía como infraestructura gestionada, con modelos de datos consistentes en parques de múltiples proveedores.

Desarrollos recientes del sector

- Junio de 2026: Cummins anunció un acuerdo para suministrar grupos electrógenos de gas natural de alta eficiencia (incluidos los modelos HSK78 y QSK60) para un campus de centro de datos a gran escala en el oeste de Texas, con entregas programadas hasta 2030. El acuerdo pone de relieve la creciente demanda de plataformas de energía primaria y de respaldo resilientes que comparten tecnología y ecosistemas de proveedores con la generación en sitios de telecomunicaciones y los despliegues de energía híbrida. También subraya el papel estratégico de los grupos electrógenos de alta eficiencia a medida que los operadores refuerzan la infraestructura crítica frente a ventanas más prolongadas de perturbación de la red.

- Mayo de 2025: Cummins anunció una expansión estratégica de sus soluciones de energía de alta eficiencia para sitios de telecomunicaciones, ampliando los bloques de energía modulares e integrados de fábrica a regiones adicionales. La iniciativa busca acortar los plazos de despliegue y simplificar el servicio mediante variantes de plataforma estandarizadas en múltiples ámbitos geográficos.

- Abril de 2024: Cummins presentó nuevos modelos de grupos electrógenos como parte de un impulso más amplio hacia soluciones de energía confiables. Las actualizaciones de la cartera de productos en los principales fabricantes de motores influyen en la disponibilidad, en la etapa final, de opciones de generadores de mayor eficiencia y conformes con normas de emisiones, utilizados en sitios de telecomunicaciones con red deficiente y sin conexión a la red. La renovación también respalda a los integradores que estandarizan en torno a plataformas de grupos electrógenos comunes para facilitar el servicio y el suministro de repuestos en parques de torres de múltiples países.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de sistemas de energía para telecomunicaciones abarca los equipos y soluciones integradas que suministran, convierten, almacenan y gestionan energía para los sitios de red de telecomunicaciones, de modo que puedan funcionar de manera confiable en condiciones conectadas a la red, con red deficiente y sin conexión a la red.

Exclusiones del alcance: el dimensionamiento excluye los generadores o unidades de UPS independientes vendidos principalmente para centros de datos, instalaciones de radiodifusión o uso de respaldo comercial general.

Descripción general de la segmentación

- Por Rango de Potencia

- Bajo

- Medio

- Alto

- Por Fuente de Energía

- Conectado a la Red

- Generador Diésel

- Renovable (Solar, Eólica)

- Híbrido (Solar-Diésel, Híbrido de Celda de Combustible)

- Por Componente

- Unidades de Suministro de Energía

- Convertidores

- Rectificadores

- Inversores

- Controladores y Monitoreo

- Baterías

- Generadores

- Módulos Fotovoltaicos Solares

- Celdas de Combustible

- Sistemas de Enfriamiento y Climatización

- Por Arquitectura del Sistema

- Sistemas de Energía CA

- Sistemas de Energía CC

- Sistemas Híbridos CA/CC

- Por Tecnología de Almacenamiento de Energía

- Batería VRLA

- Batería de Litio-ion

- Batería de Base Níquel

- Supercondensadores

- Celda de Combustible de Hidrógeno

- Por Generación de Red

- Legado 2G/3G

- 4G / LTE

- 5G NR

- Retorno Satelital / LEO

- Redes LTE / 5G Privadas

- Por Configuración de Potencia de Salida

- Menos de 2 kW

- 2 - 10 kW

- 10 - 20 kW

- Más de 20 kW

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- África

- Sudáfrica

- Nigeria

- Kenia

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó definiendo qué se considera parte de la pila de energía de un sitio de telecomunicaciones y qué no, para luego alinear ese alcance con señales disponibles públicamente que pudieran verificarse por país. Consultamos fuentes como la Unión Internacional de Telecomunicaciones (UIT), el Banco Mundial, la Agencia Internacional de Energía (AIE) y los reguladores nacionales de energía para comprender el acceso, la fiabilidad y el contexto de precios de la electricidad que afecta las decisiones de diseño de los sitios de telecomunicaciones.

Para convertir ese contexto en datos de dimensionamiento, también utilizamos informes anuales de operadores y empresas de torres, presentaciones para inversionistas y comunicados de prensa sobre despliegues de red, además de normas u orientaciones publicadas en sitios web de asociaciones y reguladores. Para verificaciones cruzadas, se revisaron los patrones de envío y comercio utilizando una base de datos de envíos de importación y exportación a nivel de transacción, y se utilizaron bases de datos de patentes para evaluar la dirección de adopción en energía híbrida, baterías y gestión de energía de sitios. Esta lista es meramente ilustrativa, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se instala en los diferentes tipos de sitios y cómo evolucionan los precios y los ciclos de reemplazo con el tiempo, ya que estos detalles no son visibles de manera consistente en las fuentes públicas. Conversamos con una combinación de proveedores de equipos, integradores de sistemas, empresas de servicios enfocadas en torres y partes interesadas del sector de telecomunicaciones en Asia-Pacífico, Europa/Oriente Medio/África y las Américas para poner a prueba supuestos y cerrar brechas relacionadas con volúmenes, precios de venta promedio y configuraciones típicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 17% | Asia-Pacífico: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 29% | Europa, Oriente Medio y África: 31% |

| Jugadores más pequeños: 17% | Gerentes: 54% | Américas: 25% |

Dimensionamiento y previsión del mercado

El mercado se modela utilizando un enfoque descendente, en el que el número de sitios de telecomunicaciones y la actividad de despliegue se traducen en un conjunto de demanda, que luego se convierte en valor de sistemas de energía utilizando configuraciones típicas según la condición de la red. Una vez construido el conjunto de demanda, corroboramos los totales mediante aproximaciones ascendentes selectivas basadas en bandas de precios muestreadas y verificaciones de canal para los componentes clave, y luego se realizaron ajustes cuando la retroalimentación primaria mostró variaciones consistentes.

Los principales insumos del modelo incluyen la combinación de sitios de telecomunicaciones conectados a la red, con red deficiente y sin conexión a la red, el ritmo de nuevos despliegues macro y de celdas pequeñas vinculados a los despliegues de 4G y 5G, los cambios en la química de baterías y los ciclos de reemplazo, la penetración de generadores e hibridación en sitios remotos, y los requisitos de refrigeración o gestión térmica en climas más cálidos. Los precios de venta promedio se manejan como un ASP combinado por tipo de sistema y región, y luego se convierten a USD utilizando una referencia temporal de divisa consistente para el año que se está dimensionando. Para las previsiones, utilizamos análisis de escenarios en torno al ritmo de expansión de la red, las tendencias de fiabilidad energética y la disciplina de gasto de capital, e incorporamos opiniones de expertos para mantener los supuestos fundamentados. Cuando las señales directas de volumen eran escasas, se construyeron y ajustaron rangos utilizando indicadores adyacentes como las adiciones de torres, los programas de cobertura rural y los datos de acceso a la energía.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre los resultados del modelo y señales independientes, como anuncios de despliegue, actividad de torres y cambios en la fiabilidad energética que influyen en las decisiones sobre la pila de energía. Si el resultado de un país o región parece desalineado, se revisan nuevamente los factores determinantes y, en caso necesario, se envían preguntas de seguimiento a los entrevistados para confirmar si la discrepancia se debe a la definición, los precios o el momento considerado.

Antes de la aprobación final, el trabajo se revisa en etapas, de modo que los supuestos, cálculos y la lógica de conversión sean verificados por otro analista, seguido de un escaneo final de consistencia entre regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento significativo cambia la demanda o el comportamiento de los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de sistemas de energía para telecomunicaciones de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para los sistemas de energía de telecomunicaciones a menudo no coinciden, ya que el momento subyacente y las reglas de conteo no son las mismas, incluso cuando el nombre del mercado parece similar. Las diferencias generalmente provienen de qué se considera una pila de energía completa para un sitio frente a un subsistema de energía más limitado, cómo se valoran los componentes de energía híbrida y si los movimientos de la moneda local se alinean con el año que se está reportando.

Cuando la frecuencia de actualización es más estricta, la cifra en USD del año en curso puede variar porque los ASP de los componentes se mueven junto con los precios de las baterías, los costos de los generadores y la combinación regional, y esos movimientos no llegan a todas las regiones al mismo tiempo. Con actualizaciones anuales del modelo, una referencia temporal de divisa consistente y verificaciones frente a señales de demanda a nivel de sitio, Mordor Intelligence mantiene la estimación vinculada a lo que realmente se despliega en los sitios de red de telecomunicaciones, en lugar de mezclarla con categorías de respaldo adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,35 mil millones de USD (2025) | |

| Consultora Global A | 5,85 mil millones de USD (2025) | A menudo utiliza una canasta de componentes más amplia y puede incluir un conjunto más amplio de categorías de hardware de energía en telecomunicaciones e infraestructura adyacente, lo que puede elevar el total de 2025, especialmente si la combinación de ASP a nivel de sistema es menos estricta. |

| Editorial del Sector B | 6,59 mil millones de USD (2025) | Comúnmente enmarca el mercado en torno a sistemas de CA, CC y puesta a tierra con agregaciones impulsadas por ventas, lo que puede sobreestimar cuando las soluciones híbridas integradas y los elementos de respaldo no relacionados con telecomunicaciones no se filtran de manera consistente entre regiones. |

La dispersión entre fuentes se explica principalmente por cuán estrictamente se limita el alcance a los despliegues en sitios de telecomunicaciones, además de cómo se convierten y actualizan los precios para el año indicado. Cuando se utiliza el mismo límite de despliegue y los insumos se verifican nuevamente frente a señales de despliegue y condición del sitio, el valor de mercado resultante se vuelve más fácil de rastrear y replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de energía para telecomunicaciones?

El tamaño del mercado de sistemas de energía para telecomunicaciones está valorado en USD 5,79 mil millones en 2026 y se pronostica que alcanzará USD 8,59 mil millones en 2031.

¿Por qué las baterías de litio-ion están ganando popularidad en las plantas de energía para telecomunicaciones?

El litio-ion ofrece una densidad de energía 2-3 × mayor, una vida útil de servicio de 12-15 años y un costo total de propiedad entre un 30 y un 40% menor en comparación con las baterías VRLA, lo que las hace atractivas para los sitios 5G con alta densidad de potencia.

¿Qué región lidera el mercado de sistemas de energía para telecomunicaciones?

Asia Pacífico mantiene la mayor participación con el 40,60% en 2025 y también es la región de más rápido crecimiento con una CAGR del 10,31% hasta 2031.

¿Cómo benefician los sistemas híbridos solar-diésel a los operadores de telecomunicaciones?

Las configuraciones híbridas pueden reducir el consumo de diésel hasta en un 70%, mantener un tiempo de actividad del 99,99% y reducir las emisiones anuales de carbono en casi un 78% por sitio, mejorando tanto los costos operativos como las métricas de sostenibilidad.

¿Qué impulsa la demanda de configuraciones de potencia superiores a 20 kW?

El cambio hacia radios 5G de MIMO masivo y bastidores de cómputo periférico coubicados está elevando las cargas por sitio por encima de los 20 kW, lo que lleva a una CAGR del 13,98% para los sistemas de alta capacidad.

¿Cómo influyen los mandatos de eficiencia energética en la adquisición de sistemas de energía?

Las regulaciones que vinculan el desempeño de carbono con las licencias motivan a los operadores a adoptar rectificadores, sistemas de alimentación ininterrumpida y software de monitoreo que colectivamente reducen el consumo de energía del sitio entre un 15 y un 30%, fortaleciendo el caso de negocio para las actualizaciones de plantas de energía.

Última actualización de la página el: