Tamaño y Participación del Mercado de Gestión de Operaciones de Telecom

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 96.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 151.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

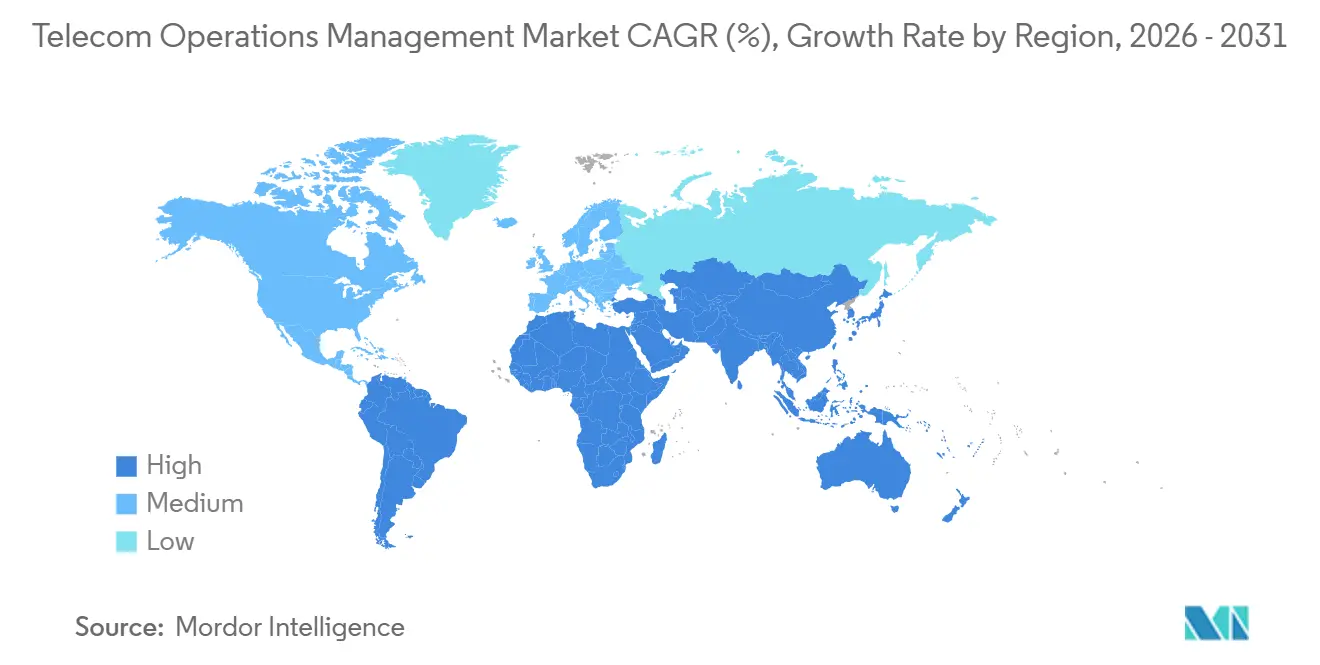

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

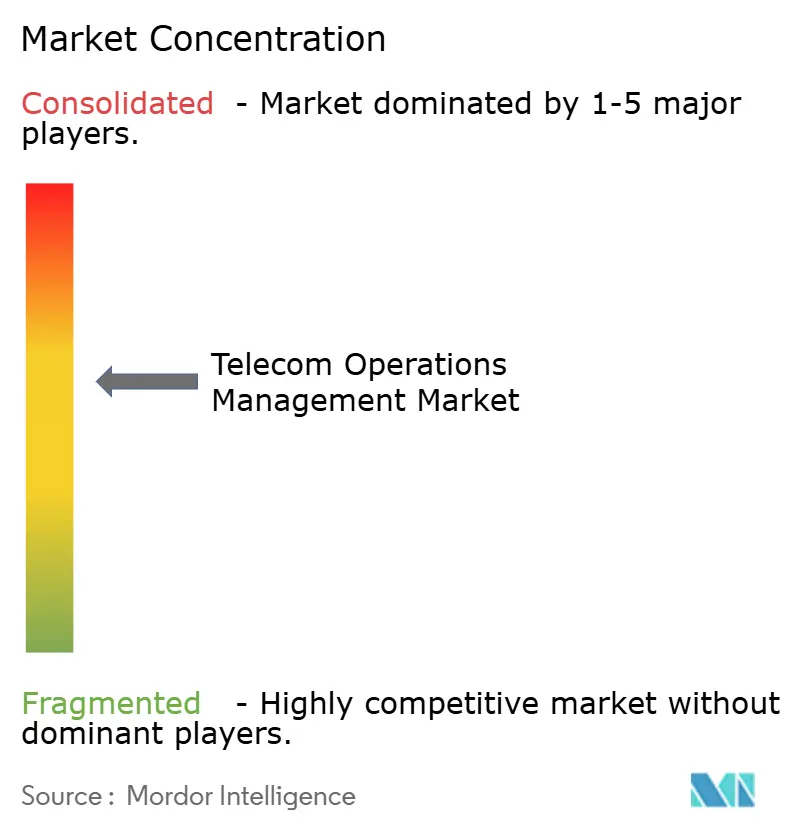

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Operaciones de Telecom por Mordor Intelligence

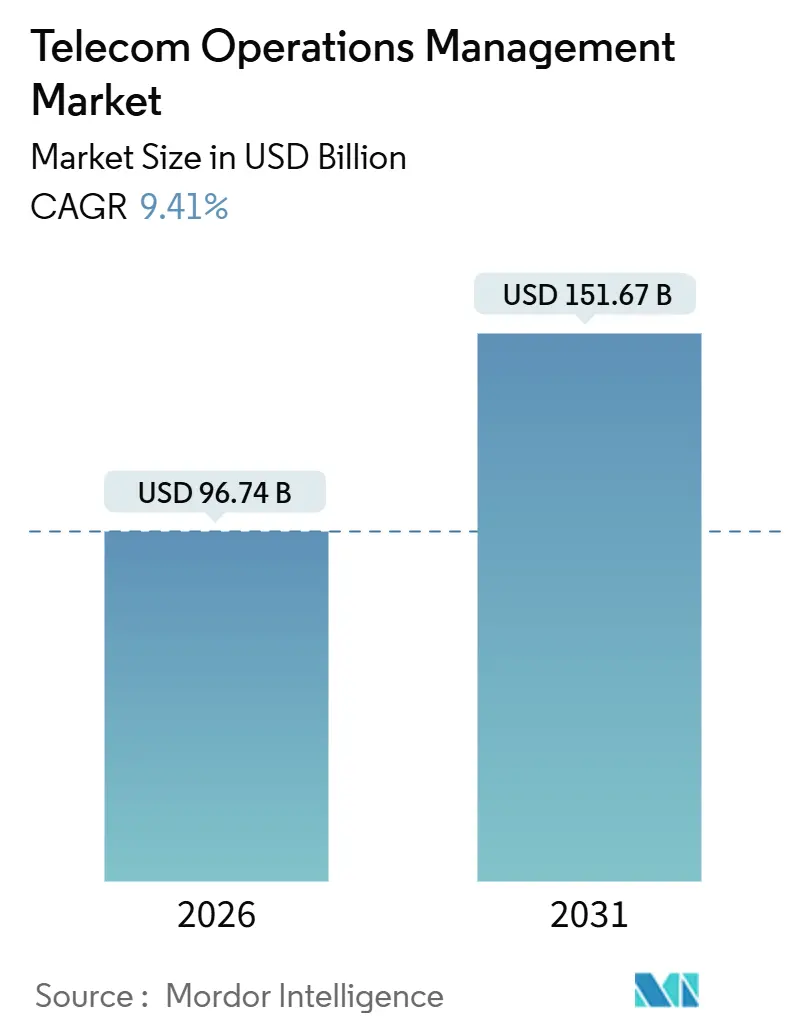

El tamaño del mercado de gestión de operaciones de telecom se sitúa en USD 96,74 mil millones en 2026 y se proyecta que alcance USD 151,67 mil millones en 2031, avanzando a una CAGR del 9,41%. La migración continua desde plataformas OSS/BSS monolíticas y locales hacia plataformas nativas de la nube con API como base domina los patrones de inversión, ya que los operadores de nivel 1 rediseñan sus arquitecturas para monetizar segmentos 5G autónomos y recursos de borde. El impulso del gasto beneficia a los proveedores que agrupan facturación en tiempo real, automatización de redes y copilotos de IA, dado que los operadores que enfrentan la complejidad de redes de múltiples generaciones buscan soluciones llave en mano. Los proveedores de nube a hiperescala están redefiniendo los modelos comerciales al ofrecer núcleos 5G gestionados y herramientas de observabilidad que eluden las capas de integración heredadas. La intensidad competitiva, por tanto, se desplaza desde los proveedores de telecom especializados hacia los entrantes de nube y software empresarial, incrementando la presión sobre los márgenes de los operadores establecidos y acelerando la velocidad de innovación.

Conclusiones Clave del Informe

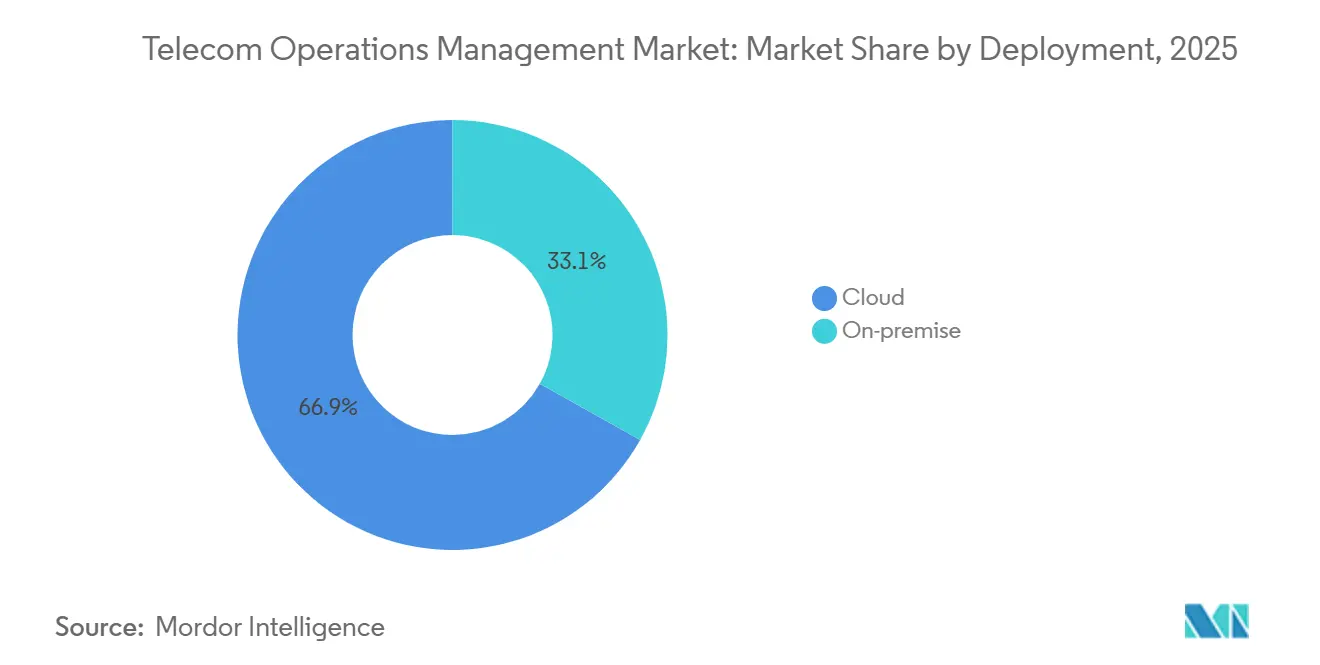

- Por tipo de implementación, las soluciones basadas en la nube representaron el 66,89% de la participación del mercado de gestión de operaciones de telecom en 2025, mientras que las implementaciones híbridas y locales quedaron rezagadas; se prevé que las implementaciones en la nube crezcan a una CAGR del 9,89% hasta 2031.

- Por tipo de solución, el software representó el 59,11% de los ingresos en 2025; sin embargo, los servicios son el componente de mayor crecimiento, avanzando a una CAGR del 9,84% a lo largo del horizonte de previsión.

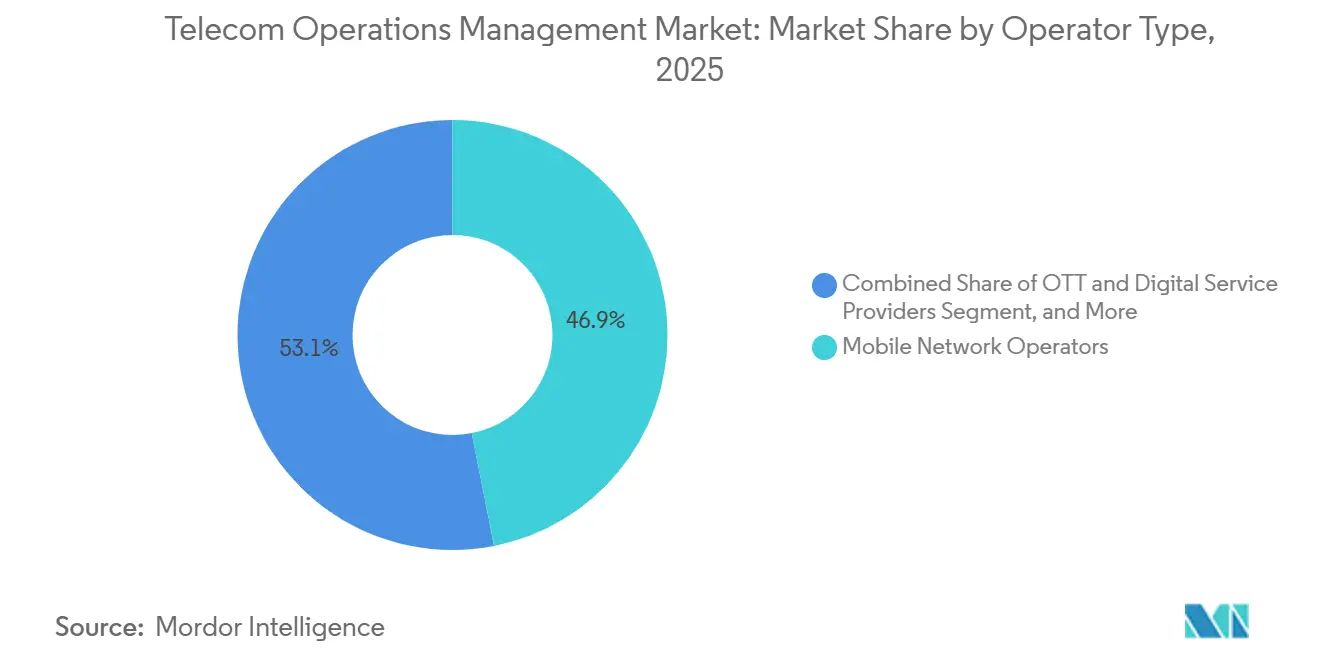

- Por tipo de operador, los operadores de redes móviles dominaron el gasto con una participación del 46,91% en 2025, mientras que los proveedores de servicios OTT y digitales registraron el mayor crecimiento, expandiéndose a una CAGR del 10,23%.

- Por industria de uso final, los proveedores de servicios de telecom retuvieron el 43,77% del mercado de gestión de operaciones de telecom en 2025, pero se espera que la salud supere a todos los demás sectores verticales con una CAGR del 11,13%.

- Por geografía, América del Norte lideró con una participación del 36,73% en 2025; Asia Pacífico tiene la trayectoria más sólida, creciendo a una CAGR del 10,44% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Operaciones de Telecom

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de una Mejor Experiencia del Cliente | +1.8% | Global, con mayor incidencia en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de los Costos Operativos y la Complejidad | +2.1% | Global, agudo en Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción Rápida de Plataformas OSS/BSS Nativas de la Nube | +2.3% | América del Norte y Europa lideran; Asia Pacífico acelera tras 2025 | Mediano plazo (2-4 años) |

| Implementaciones 5G Autónomas que Impulsan el Gasto en Automatización de Redes | +1.9% | Núcleo en Asia Pacífico, con desbordamiento hacia Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Integración de Herramientas Copilotos de IA en los Centros de Operaciones de Red | +1.4% | América del Norte y Europa son adoptantes tempranos; Asia Pacífico les sigue | Mediano plazo (2-4 años) |

| Impulso a la Monetización de API de Telecom que Genera Ciclos de Actualización | +1.2% | Global, con mandatos en la UE e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas OSS/BSS Nativas de la Nube

Los operadores que obtienen elasticidad de las arquitecturas basadas en Kubernetes reducen sus desembolsos de capital hasta en un 40%, aceleran el lanzamiento de servicios y alcanzan una disponibilidad de cinco nueves durante los picos de tráfico.[1]TM Forum, "Digital Transformation Tracker 8," TMFORUM.ORG Los grandes operadores, por tanto, destinan presupuestos a migrar la facturación heredada a clústeres de contenedores, aunque el mantenimiento de arquitecturas de doble pila incrementa el opex a corto plazo. Los ecosistemas de proveedores ofrecen funciones de facturación, política y exposición llave en mano que simplifican la incorporación de aplicaciones de borde. Estos movimientos crean un círculo virtuoso en el que los adoptantes tempranos muestran ahorros de costos, lo que impulsa a los seguidores a emular las arquitecturas. No obstante, la escasez persistente de habilidades obliga a muchos operadores a depender de contratos de servicios gestionados para completar las migraciones.

Implementaciones 5G Autónomas que Impulsan el Gasto en Automatización de Redes

Los núcleos autónomos desbloquean capacidades de segmentación y URLLC que solo la orquestación automatizada puede gestionar a escala. China Mobile aprovisiona segmentos en menos de 10 minutos utilizando plataformas de automatización, logrando una reducción del 90% en los flujos de trabajo.[2]Huawei, "iMaster NCE Case Study," HUAWEI.COM Las implementaciones en campo verde en los Estados Unidos reportan hasta un 50% menos de costo total de propiedad en comparación con los operadores establecidos que utilizan arquitecturas OSS heredadas. Los organismos de normalización prevén 1.200 millones de conexiones autónomas para 2027, con entre el 18% y el 22% de los presupuestos de infraestructura destinados a la automatización de software. Los operadores en India y Oriente Medio integran la automatización desde el principio para gestionar la complejidad del espectro y garantizar la latencia en casos de uso industriales. Estas implementaciones elevan colectivamente el mercado de gestión de operaciones de telecom, ya que el gasto en software sigue de cerca los despliegues de radio.

Integración de Herramientas Copilotos de IA en los Centros de Operaciones de Red

Los copilotos de IA generativa traducen intenciones en lenguaje natural a configuraciones legibles por máquina, clasifican alarmas y pre-rellenan scripts de remediación. Los pilotos tempranos reducen el tiempo medio de reparación en un 40% y absorben el 70% de los incidentes rutinarios sin intervención humana.[3]NVIDIA, "AI Aerial Platform," NVIDIA.COM Los proveedores de nube integran modelos de lenguaje de gran escala en los paneles de observabilidad, lo que permite a los ingenieros articular resultados en lugar de emitir comandos de interfaz de línea de comandos. Las presiones de costos amplifican la adopción, ya que las reducciones de personal ofrecen un retorno rápido de la inversión. Persisten barreras de confianza, por lo que la mayoría de los operadores implementan los copilotos en modo de solo lectura antes de autorizar cambios autónomos; sin embargo, los operadores progresistas en Japón y los Estados Unidos ya están otorgando privilegios de escritura limitados en redes de producción.

Aumento de los Costos Operativos y la Complejidad

El mantenimiento de núcleos paralelos desde 2G hasta 5G autónomo eleva los ratios de opex a más del 70% de los ingresos en los mercados maduros. El aumento del consumo de energía agrava la carga, ya que las estaciones base 5G consumen entre tres y cuatro veces la potencia de las celdas 4G. La fragmentación del espectro implica que cada nueva banda añade radios y modelos de propagación distintos, multiplicando los elementos de configuración que las plataformas OSS supervisan. Los mandatos regulatorios exigen ahora la notificación de incidentes en un plazo de 24 horas en toda Europa, incorporando herramientas de cumplimiento adicionales a los presupuestos. En conjunto, estos vectores de costos refuerzan el argumento empresarial a favor de la automatización e impulsan el crecimiento de la demanda dentro del mercado de gestión de operaciones de telecom.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Integradores de Sistemas Eficientes | -1.6% | Global, agudo en Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de la Migración de Sistemas Heredados | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Responsabilidad de Seguridad en SaaS Multiinquilino | -0.9% | Global, acentuado en Oriente Medio, Rusia, China | Mediano plazo (2-4 años) |

| Fragmentación de las Cadenas de Herramientas de Open RAN | -0.7% | América del Norte y Europa, adoptantes tempranos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Integradores de Sistemas Eficientes

La demanda de arquitectos especializados tanto en COBOL para mainframes como en orquestación de contenedores supera la oferta, elevando los tiempos de espera en las consultoras de nivel 1 a más de 18 meses. Los operadores de América Latina y el Sudeste Asiático suelen recurrir a equipos offshore que carecen de conocimiento regulatorio local, lo que añade entre un 40% y un 60% a los plazos de los proyectos. Las grandes empresas de TI priorizan las migraciones a la nube de mayor margen fuera del sector de telecom, lo que reduce aún más la capacidad disponible. Los proveedores responden lanzando planos de implementación rápida y configuradores de bajo código, aunque aún necesitan integradores para el mapeo de datos complejo. Hasta que la brecha de talento se reduzca, el mercado de gestión de operaciones de telecom encontrará cuellos de botella de ejecución que moderarán el crecimiento.

Alto Costo Inicial de la Migración de Sistemas Heredados

La sustitución completa de plataformas monolíticas puede exigir entre USD 50 millones y USD 300 millones por operador, incluidos los costos operativos de doble arquitectura durante transiciones de 24 a 36 meses. Los operadores más pequeños carecen de reservas de capital para asumir dicho gasto y optan por superposiciones tácticas que perpetúan la deuda técnica. Los consejos de administración se mantienen cautelosos porque los flujos de ingresos provenientes de la segmentación de redes y el comercio de API siguen siendo incipientes, por lo que los modelos de retorno de la inversión dependen de supuestos optimistas de adopción. Están surgiendo mecanismos de financiación como los acuerdos de participación en ingresos con proveedores de nube; sin embargo, el impacto en el balance general sigue ralentizando los ciclos de decisión. En consecuencia, los proyectos aplazados frenan la expansión inmediata del mercado de gestión de operaciones de telecom.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera en Medio de Persistencia Híbrida

Las implementaciones en la nube capturaron el 66,89% de la participación del mercado de gestión de operaciones de telecom en 2025, y se espera que esta participación se amplíe a medida que el gasto crece a una CAGR del 9,89% hasta 2031. El alojamiento en nube pública de cargas de trabajo no críticas ofrece escalado elástico y economías de pago por crecimiento, lo que permite a los operadores probar nuevos servicios sin inmovilización de capital. Las arquitecturas híbridas abordan las necesidades de cumplimiento en mercados donde los datos deben permanecer en territorio nacional, combinando la facturación local con análisis alojados en la nube para conciliar la soberanía con la agilidad. El tamaño del mercado de gestión de operaciones de telecom asignado a sistemas locales continúa reduciéndose, ya que el costo total de propiedad aumenta cuando el hardware propietario envejece y el soporte del proveedor se suspende. Sin embargo, algunos operadores rurales en el África Subsahariana y América Latina aún prefieren el despliegue local debido a que los enlaces de retorno poco confiables dificultan la disponibilidad en la nube. Los nuevos entrantes en campo verde demuestran que las implementaciones en nube pública completa pueden lograr costos totales a lo largo de la vida útil un 50% menores, lo que impulsa a los reguladores a flexibilizar las restricciones y acelerar una adopción más amplia.

El impulso hacia la nube también configura los patrones de adquisición. Los operadores exigen licencias por suscripción, entrega continua y exposición de API abierta a los proveedores, sustituyendo los contratos empresariales de una década por acuerdos SaaS de actualización permanente. Los hiperescaladores agrupan créditos de infraestructura con servicios de migración, comprimiendo el tiempo hasta la obtención de valor. Mientras tanto, las construcciones de nube privada siguen siendo relevantes para los operadores de nivel 1 que gestionan datos de suscriptores altamente sensibles o que operan bajo estrictas normas de seguridad de nivel bancario. Estos modelos divergentes garantizan que, mientras la nube impera, las opciones híbridas mantengan una participación considerable en el mercado de gestión de operaciones de telecom.

Por Tipo de Solución: Los Servicios Superan al Software a Medida que Aumenta la Complejidad

El software siguió siendo el eje de los ingresos con una participación del 59,11% en 2025, pero la creciente complejidad multifabricante está impulsando a los servicios a una CAGR más rápida del 9,84%. La integración de sistemas representa ahora más de una cuarta parte de los ingresos por servicios, ya que las arquitecturas de microservicios requieren orquestación a través de decenas de clústeres de contenedores. Los contratos de servicios gestionados proliferan entre los operadores de nivel 2 y nivel 3 que carecen de experiencia en DevOps, transfiriendo el riesgo y la carga de personal a los proveedores. Esta tendencia incrementa el tamaño del mercado de gestión de operaciones de telecom asignado a paquetes de servicios por suscripción vinculados a acuerdos de nivel de servicio definidos. La demanda de consultoría también aumenta a medida que los operadores buscan planos para monetizar el 5G autónomo y los mercados de API.

En software, las suites de gestión de redes siguen dominando, aunque las soluciones de facturación en tiempo real son el subsegmento de mayor crecimiento. Los operadores necesitan contabilidad por transacción para la conectividad basada en segmentos y las cargas de trabajo de cómputo en el borde, impulsando actualizaciones previas a los puntos de inflexión de volumen de 2028. Los módulos de gestión de clientes y productos se renuevan para admitir la agrupación dinámica de conectividad, contenido y nube, subrayando cómo las prioridades de la experiencia del consumidor reconfiguran las herramientas de gestión interna. En conjunto, estos cambios consolidan a los servicios como el motor de crecimiento, mientras que el software sigue siendo la capa fundamental que ancla el mercado de gestión de operaciones de telecom.

Por Tipo de Operador: Los Proveedores OTT Interrumpen los Patrones de Gasto Tradicionales

Los operadores de redes móviles representaron el 46,91% del gasto en 2025, aunque los proveedores de servicios OTT y digitales registraron la CAGR más rápida del 10,23% hasta 2031. Los modelos de negocio impulsados por API requieren que los proveedores OTT integren aseguramiento y facturación de grado telecom para cumplir con los mandatos de interoperabilidad de la UE y gestionar acuerdos de participación en ingresos. En consecuencia, el tamaño del mercado de gestión de operaciones de telecom para servicios OTT y digitales continúa expandiéndose incluso cuando los presupuestos de los operadores tradicionales se estabilizan.

Los operadores de línea fija están invirtiendo fuertemente para orquestar los despliegues de DOCSIS 4.0 y fibra, representando aproximadamente un tercio de la demanda del segmento. Los MVNOs y MVNEs adoptan rápidamente arquitecturas nativas de la nube porque carecen de cargas heredadas, lo que les permite lanzarse en nuevas geografías en meses en lugar de años. La convergencia difumina las líneas categóricas a medida que los gigantes tecnológicos obtienen arrendamientos de espectro y operan como cuasi-operadores, diversificando aún más los perfiles de compradores dentro del mercado de gestión de operaciones de telecom.

Por Industria de Uso Final: La Salud Impulsa la Próxima Ola de Expansión Vertical

Los proveedores de servicios de telecom representan aún el 43,77% de la demanda agregada, pero la CAGR del 11,13% del sector salud lo convierte en el segmento vertical de mayor crecimiento. Los mandatos del Internet de las Cosas Médicas y las políticas de reembolso exigen una disponibilidad del 99,999%, lo que impulsa a los hospitales a implementar 5G privado y gestión automatizada de segmentos. Estas implementaciones elevan la participación del mercado de gestión de operaciones de telecom dedicada a los sectores verticales sensibles a la latencia y demandan un sofisticado aislamiento de fallos.

Las empresas de tecnología de la información siguen siendo compradores importantes a medida que construyen redes privadas y nubes de borde para alojar cargas de trabajo críticas en cuanto a latencia. Las redes gubernamentales y de seguridad pública invierten de manera constante en dominios OSS de misión crítica, mientras que los sectores manufacturero y automotriz adoptan segmentos 5G deterministas para la robótica y la coordinación de vehículos conectados. La banca y el comercio minorista están pilotando modelos de red como servicio que se basan en una facturación unificada a través de enlaces de fibra, celular y satélite, lo que demuestra cómo diversas industrias amplían la huella del mercado de gestión de operaciones de telecom.

Análisis Geográfico

América del Norte retuvo el 36,73% del gasto en 2025, respaldado por USD 15 mil millones en modernización de OSS/BSS en los tres principales operadores y las inversiones paralelas de los operadores de cable que actualizan a DOCSIS 4.0. Las implementaciones en nube pública proliferan porque los marcos regulatorios permiten el alojamiento de datos de suscriptores fuera de las instalaciones del operador, siempre que los controles de cifrado y auditoría cumplan con las directrices federales. La plataforma en campo verde de Dish Network validó escenarios de costo total un 50% menor, animando a los operadores establecidos a negociar créditos en la nube con los hiperescaladores. La protección de redes contra riesgos de la cadena de suministro también impulsa la adopción de módulos de detección automatizada de amenazas que se integran directamente con las consolas de operaciones.

Europa sigue un camino fragmentado porque la Ley de Mercados Digitales y la Directiva 2 sobre Seguridad de las Redes y los Sistemas de Información imponen cargas de cumplimiento divergentes en los diferentes estados miembros. Los grandes grupos multinacionales invirtieron EUR 10 mil millones (USD 11.300 millones) en 2024-2025 para crear núcleos nativos de la nube de alcance panregional que aún respetan la residencia de datos local, elevando el tamaño del mercado de gestión de operaciones de telecom a pesar de la fricción regulatoria. La divergencia posterior al Brexit obliga a los operadores que operan entre el Reino Unido y la Europa continental a mantener dos vías de cumplimiento, lo que incrementa los costos generales de los proyectos. Las estrictas leyes de localización de Rusia mantienen baja la participación de la nube pública, sosteniendo un segmento residual local.

Asia Pacífico registra la CAGR más rápida del 10,44%. Los operadores chinos gestionan más de 3,6 millones de estaciones base 5G y están automatizando el aprovisionamiento para reducir los costos de transporte, expandiendo el mercado de gestión de operaciones de telecom más rápido que cualquier otro territorio. Los principales operadores de India invirtieron USD 8 mil millones en modernización antes de los despliegues de 5G a nivel nacional, mientras que los operadores establecidos de Japón y Corea del Sur están pilotando copilotos de IA para reducir a la mitad los tiempos de resolución de incidentes. Australia canaliza el gasto hacia servicios inalámbricos fijos en zonas remotas, lo que ilustra cómo la geografía determina las elecciones de arquitectura. Los compromisos de Oriente Medio vinculados a la Visión 2030 y a las agendas de digitalización nacional aceleran la automatización de redes privadas, mientras que África avanza con cautela ante la escasez de integradores, aunque los acuerdos emblemáticos de BSS nativo de la nube anticipan un crecimiento futuro. América del Sur modera su avance debido a las prioridades de cobertura 4G, aunque las subastas de espectro de Brasil en 2024 sientan las bases para repuntes a partir de 2026.

Panorama Competitivo

La concentración de proveedores se mantiene moderada: los cinco principales proveedores ostentan una participación del 40%, pero ninguno supera el 12%, lo que refleja la fragmentación del dominio entre software, servicios y ofertas gestionadas. Los proveedores de telecom establecidos incorporan IA y análisis predictivo en las suites existentes para proteger sus bases instaladas; el aprendizaje por refuerzo de Ericsson reduce el consumo de energía del acceso de radio en un 15% en redes en producción. Oracle aprovecha su adquisición de Cerner para agrupar soluciones de conectividad para el sector salud, apuntando al segmento vertical de mayor crecimiento. Los proveedores de nube a hiperescala intensifican la rivalidad al lanzar constructores de redes de bajo código que permiten a los operadores crear núcleos con herramientas nativas, desviando presupuestos de los proveedores tradicionales de OSS. Los estándares como las API Abiertas de TM Forum reducen el bloqueo de proveedores, permitiendo a los operadores cambiar módulos con mayor facilidad, lo que presiona aún más los precios.

Los actores especializados ocupan nichos rentables. Netcracker y CSG Systems dominan el software de aseguramiento de ingresos, donde los operadores establecidos invierten poco, mientras que Subex se centra en el análisis del fraude para mercados emergentes. Las plataformas de TI empresarial también avanzan: la observabilidad Lightstep de ServiceNow y el copiloto AgenticOps de Cisco difuminan las líneas entre las operaciones de TI y de red. Las solicitudes de patentes confirman el giro estratégico: entre 2024 y 2025, los proveedores presentaron más de 1.200 patentes relativas a operaciones autónomas, con Huawei, Nokia y Ericsson representando más de la mitad. Las fusiones y alianzas estratégicas probablemente continuarán a medida que los proveedores busquen escala y amplitud de cartera, configurando los contornos futuros del mercado de gestión de operaciones de telecom.

Líderes de la Industria de Gestión de Operaciones de Telecom

IBM Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Hewlett Packard Enterprise Development LP

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ericsson obtuvo un contrato de USD 500 millones con Vodafone Group para implementar facturación nativa de la nube en 12 mercados europeos, con el objetivo de reducir los costos de facturación en un 30% para 2027.

- Noviembre de 2025: Oracle presentó el Servicio en la Nube de Gestión de Facturación e Ingresos de Comunicaciones, logrando las primeras migraciones de Telefónica y América Móvil.

- Octubre de 2025: IBM cerró su adquisición de Apptio por USD 4.600 millones, incorporando gobernanza financiera multinube a su kit de herramientas de telecom.

- Septiembre de 2025: Cisco lanzó AgenticOps, un copiloto de IA que traduce intenciones en lenguaje natural a configuraciones multifabricante.

Alcance del Informe Global del Mercado de Gestión de Operaciones de Telecom

El Informe del Mercado de Gestión de Operaciones de Telecom está segmentado por Implementación (Local, Nube), Tipo de Solución (Software, Servicios), Tipo de Operador (Operadores de Redes Móviles, Operadores de Línea Fija, MVNOs y MVNEs, Proveedores de Servicios OTT y Digitales), Industria de Uso Final (Proveedores de Servicios de Telecom, TI y Tecnología, Gobierno, BFSI, Manufactura, Salud, Otros), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local | |

| Nube | Nube Pública |

| Nube Privada | |

| Nube Híbrida |

| Software | Gestión de Redes |

| Gestión de Clientes y Productos | |

| Gestión de Ingresos | |

| Gestión de Inventario y Otro Software | |

| Servicios | Planificación y Consultoría |

| Operaciones y Mantenimiento | |

| Integración de Sistemas | |

| Servicios Gestionados |

| Operadores de Redes Móviles |

| Operadores de Línea Fija |

| MVNOs y MVNEs |

| Proveedores de Servicios OTT y Digitales |

| Proveedores de Servicios de Telecom |

| Empresas de TI y Tecnología |

| Gobierno y Sector Público |

| Servicios Bancarios y Financieros |

| Manufactura y Automotriz |

| Bienes de Consumo y Comercio Minorista |

| Salud |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Implementación | Local | ||

| Nube | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tipo de Solución | Software | Gestión de Redes | |

| Gestión de Clientes y Productos | |||

| Gestión de Ingresos | |||

| Gestión de Inventario y Otro Software | |||

| Servicios | Planificación y Consultoría | ||

| Operaciones y Mantenimiento | |||

| Integración de Sistemas | |||

| Servicios Gestionados | |||

| Por Tipo de Operador | Operadores de Redes Móviles | ||

| Operadores de Línea Fija | |||

| MVNOs y MVNEs | |||

| Proveedores de Servicios OTT y Digitales | |||

| Por Industria de Uso Final | Proveedores de Servicios de Telecom | ||

| Empresas de TI y Tecnología | |||

| Gobierno y Sector Público | |||

| Servicios Bancarios y Financieros | |||

| Manufactura y Automotriz | |||

| Bienes de Consumo y Comercio Minorista | |||

| Salud | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de operaciones de telecom en 2026?

Está valorado en USD 96,74 mil millones y se encamina a alcanzar USD 151,67 mil millones para 2031.

¿Cuál es el modelo de implementación de mayor crecimiento?

Las implementaciones basadas en la nube se expanden a una CAGR del 9,89% a medida que los operadores migran cargas de trabajo a nubes públicas e híbridas.

¿Por qué las organizaciones de salud están invirtiendo en herramientas de gestión de operaciones de telecom?

La monitorización remota de pacientes y los mandatos del Internet de las Cosas Médicas exigen una disponibilidad del 99,999% y gestión automatizada de segmentos, impulsando una CAGR del 11,13% en el gasto en salud.

¿Qué región registrará el mayor crecimiento hasta 2031?

Asia Pacífico lidera con una CAGR proyectada del 10,44%, impulsada por despliegues a gran escala de 5G autónomo e iniciativas de automatización.

¿Cómo están cambiando los copilotos de IA las operaciones de red?

Los adoptantes tempranos reportan reducciones del 40% en el tiempo medio de reparación gracias a que los copilotos automatizan la clasificación de alarmas y la remediación de configuraciones.

¿Cuál es la mayor barrera para la migración a OSS/BSS nativos de la nube?

La escasez de integradores de sistemas especializados alarga los plazos de los proyectos y eleva los costos, moderando el impulso de migración a corto plazo.

Última actualización de la página el: