Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.96% CAGR |

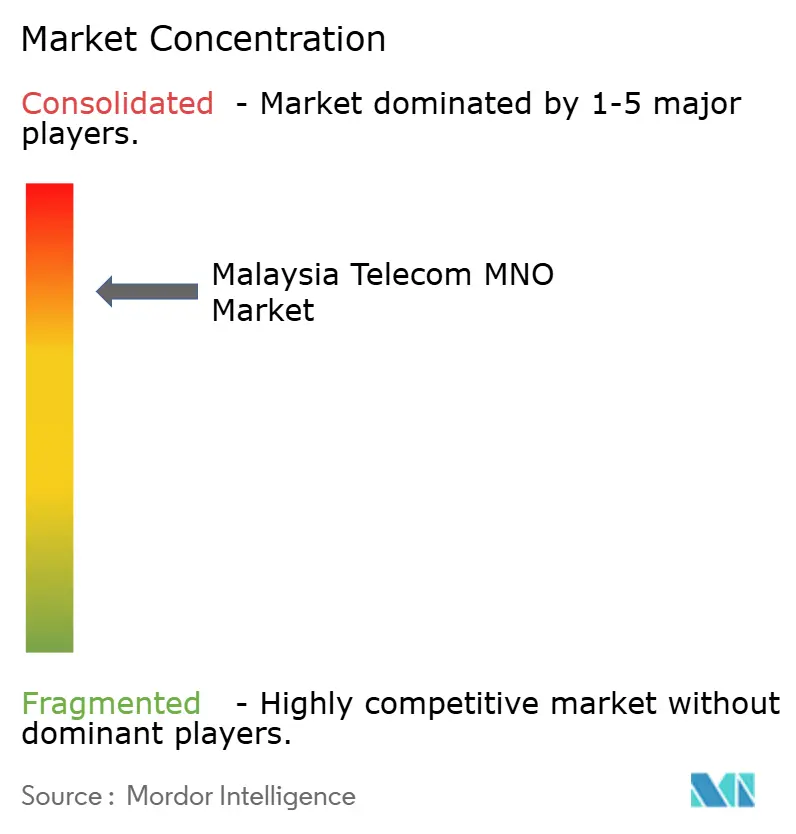

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Malasia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Malasia se valoró en USD 7.020 millones en 2025 y se estima que crecerá desde USD 7.230 millones en 2026 hasta alcanzar USD 8.360 millones en 2031, a una CAGR del 2,96% durante el período de pronóstico (2026-2031).

La transición hacia un régimen de red 5G dual, los despliegues de fibra a gran escala y la creciente digitalización empresarial son las tres fuerzas que más contribuyen a este incremento sostenido. Los operadores han abandonado de manera decisiva los modelos de negocio centrados en la voz heredados, priorizando estrategias orientadas a los datos que combinan la cobertura 5G nacional con asociaciones en la nube, contenidos y computación en el borde de la red. Programas gubernamentales como JENDELA y el Plan Nacional de Fiberización y Conectividad han reducido gran parte del desembolso de capital requerido al subvencionar las mejoras de torres y la fibra de retorno, lo que permite a los operadores redirigir recursos hacia propuestas de valor añadido para empresas. Al mismo tiempo, la competencia basada en precios en los planes de datos ilimitados continúa comprimiendo los márgenes del segmento de consumo, lo que obliga a los operadores a buscar oportunidades de mayor rendimiento en 5G privado, IoT y convergencia fija-móvil. En este contexto, el mercado de MNO de telecomunicaciones de Malasia está evolucionando de un juego de escala a uno en el que las capacidades diferenciadas en segmentación de red, automatización basada en IA y soluciones específicas por verticales definen la ventaja competitiva.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet representaron el 53,62% de la participación del mercado de MNO de telecomunicaciones de Malasia en 2025, mientras que IoT y M2M registraron la CAGR más rápida del 3,11% hasta 2031.

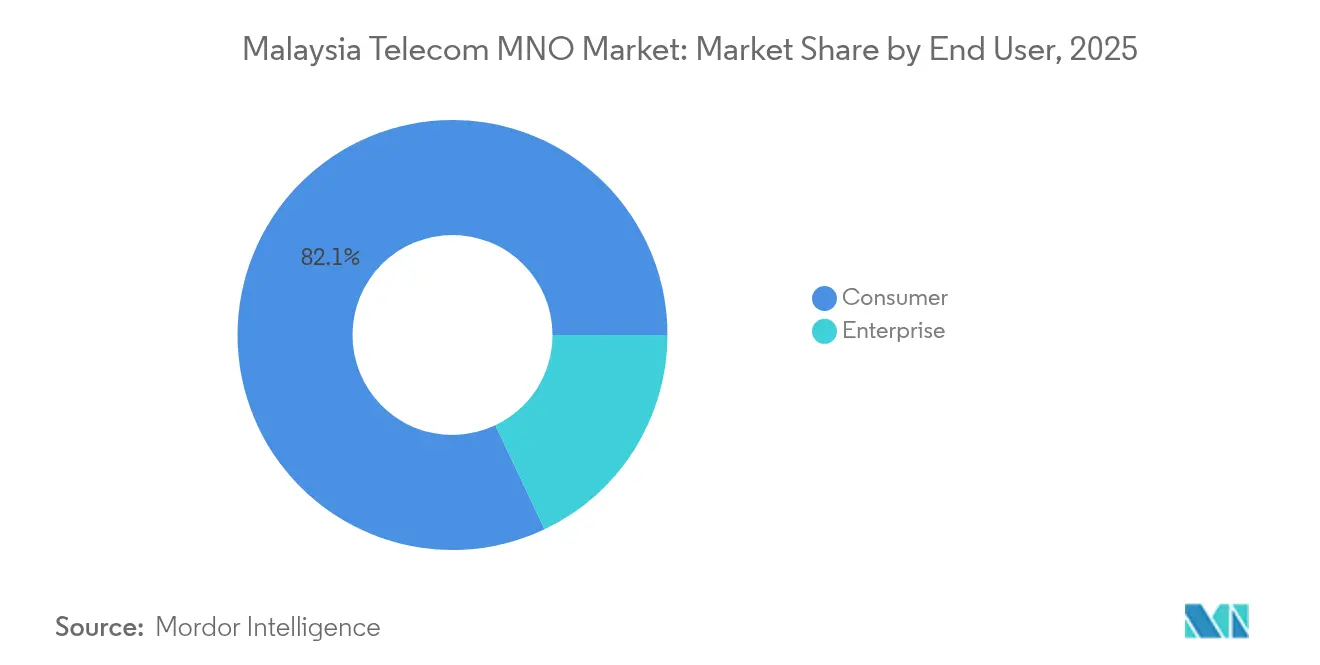

- Por usuario final, el segmento empresarial registró la CAGR más alta del 3,45%, mientras que los consumidores representaron el 82,05% del tamaño del mercado de MNO de telecomunicaciones de Malasia en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansión de la cobertura 5G bajo JENDELA y el modelo de red dual | +0.8% | Valle de Klang, Johor, Penang | Mediano plazo (2-4 años) |

| Aumento del consumo per cápita de datos móviles e incremento del ARPU | +0.6% | A nivel nacional, más fuerte en grandes ciudades | Corto plazo (≤ 2 años) |

| Programas de despliegue de fibra respaldados por el gobierno (NFCP, JENDELA) | +0.5% | Nacional, priorizando zonas desatendidas | Largo plazo (≥ 4 años) |

| Demanda de clústeres manufactureros de 5G privado y soluciones de IoT | +0.4% | Zonas industriales de Selangor, Johor y Penang | Mediano plazo (2-4 años) |

| Agrupación de contenidos Telco-OTT que impulsa la TV de Pago y la venta adicional de datos | +0.3% | Centros urbanos | Corto plazo (≤ 2 años) |

| Planes de eSIM para turistas y migrantes que añaden ARPU prepago incremental | +0.2% | Kuala Lumpur, destinos turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura 5G bajo JENDELA y el Modelo de Red Dual

El salto de una única red mayorista a una estructura de red dual competitiva reescribe la economía de la infraestructura para todos los operadores. Digital Nasional Berhad alcanzó una cobertura del 80,2% de la población en diciembre de 2024, y el mandato de U Mobile de construir una segunda red nacional introduce redundancia que debería reducir las tarifas mayoristas y mejorar la calidad del servicio. U Mobile se compromete a instalar entre 5.000 y 7.000 emplazamientos 5G en un plazo de 18 meses en asociación con China Mobile International, un calendario agresivo que acelera la adopción y mitiga el temor previo a un monopolio con cuello de botella. El despliegue de doble vía también libera espectro para segmentos de 5G privado, posicionando las zonas industriales para aplicaciones sensibles a la latencia, como la inspección por visión artificial y la manipulación autónoma de materiales. Al eliminar las restricciones de proveedor único, los participantes del mercado de MNO de telecomunicaciones de Malasia ganan margen para innovar en tarifas 5G diferenciadas y acuerdos de nivel de servicio, en lugar de competir únicamente por precio.

Aumento del Consumo per Cápita de Datos Móviles e Incremento del ARPU

Se proyecta que el uso mensual de datos saltará de 21,6 GB en 2024 a 51,9 GB en 2029, impulsado por la transmisión de video en 4K, los juegos en la nube y las aplicaciones móviles mejoradas con IA. Para capitalizar este aumento, los operadores están eliminando gradualmente las ofertas de «ilimitado» con reducción de velocidad a favor de paquetes 5G por niveles que monetizan las velocidades sin límite. Las alianzas con plataformas OTT, ejemplificadas por el paquete de Astro con Netflix y Disney+Hotstar, crean ecosistemas de contenido que fidelizan a los clientes y reducen la rotación. No obstante, los operadores navegan un delicado equilibrio: los planes de datos ilimitados por debajo de RM 50, ahora comunes en todas las redes, amenazan con diluir las posibles ganancias de ARPU si la diferenciación basada en velocidad se ejecuta de manera deficiente. El éxito depende de migrar a los suscriptores hacia niveles de velocidad premium y reservar funciones de servicio exclusivas —como los juegos alojados en el borde de la red o las retransmisiones deportivas en UHD— para los planes de mayor precio.

Programas de Despliegue de Fibra Respaldados por el Gobierno (NFCP, JENDELA)

El Plan Nacional de Fiberización y Conectividad, dotado con RM 21.600 millones, proporciona el retorno crítico para la densificación 5G y la convergencia fija-móvil. JENDELA ya ha alcanzado una cobertura 4G del 96,9% y tiene como objetivo una cobertura de población 5G del 80% para 2025, eliminando la mayoría de los puntos negros rurales. Telekom Malaysia monetiza esta construcción vendiendo fibra al por mayor a DNB para el retorno 5G, asegurando RM 2.000 millones durante la próxima década. La ubicuidad de la fibra sustenta nuevas fuentes de ingresos en la nube en el borde de la red, la interconexión de centros de datos y el acceso mayorista para proveedores de nube a hiperescala, situando a los operadores del mercado de MNO de telecomunicaciones de Malasia en el corazón del emergente corredor digital del Sudeste Asiático.

Demanda de Clústeres Manufactureros de 5G Privado y Soluciones de IoT

Las fábricas de Selangor, Johor y Penang están liderando la adopción del 5G privado para automatizar la producción, mejorar la seguridad y habilitar el análisis en tiempo real. El despliegue de YTL Communications en Clarion Malaysia redujo los errores manuales a cero y aumentó el rendimiento del material en un 80%, mientras que PETRONAS y CelcomDigi están llevando a cabo proyectos piloto de redes en plataformas marinas que apoyan el monitoreo de la captura de carbono. Estos proyectos exigen tarifas premium porque se basan en segmentos dedicados con latencia y redundancia garantizadas. A medida que proliferan los casos de uso empresariales, se espera que la demanda se extienda a parques logísticos, plantaciones de tecnología agrícola y recintos de ciudades inteligentes, convirtiendo proyectos únicos en ingresos estables de red mayorista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Guerras de precios agresivas de datos ilimitados que comprimen los márgenes | -0.7% | A nivel nacional, enfoque urbano | Corto plazo (≤ 2 años) |

| Altas tarifas de espectro y gravámenes de OSU que presionan el flujo de caja | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Límites de propiedad extranjera que restringen la flexibilidad para captar fondos | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Brechas de cobertura rural persistentes que prolongan la brecha digital | -0.2% | Sabah, Sarawak, zonas interiores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Guerras de Precios Agresivas de Datos Ilimitados que Comprimen los Márgenes

Los planes ilimitados por debajo de RM 50 han establecido un mínimo que reduce la rentabilidad justo cuando el gasto de capital en 5G alcanza su punto máximo. La oferta prepago de U Mobile con fines de semana habilitados para 5G a RM 25 y el plan de 3 Mbps de CelcomDigi al mismo precio han obligado a todos los operadores a replicar promociones similares. La consiguiente contracción de márgenes es evidente: las primas basadas en velocidad desaparecen cuando las tarifas base incluyen datos sin límite. La limitación del uso justo ayuda a reducir la congestión de la red tras aproximadamente 200 GB de uso, aunque los clientes perciben cada vez más las reducciones de velocidad como promesas incumplidas, lo que genera riesgo de rotación y reacciones negativas en redes sociales. Para restablecer la economía, los operadores ahora giran hacia contratos empresariales, agrupación de contenidos y adyacencias de tecnología financiera, donde la elasticidad es menor y la disposición a pagar es mayor.

Altas Tarifas de Espectro y Gravámenes de OSU que Presionan el Flujo de Caja

Las renovaciones de espectro y los pagos de Obligación de Servicio Universal consumen capital que de otro modo podría acelerar la cobertura 5G. La venta de la banda de 700 MHz a cinco licenciatarios, incluido el recién llegado Altel, intensificó la competencia por las frecuencias de banda baja mientras inflaba los valores de las ofertas. Las disposiciones regulatorias que prohíben recargos adicionales por 5G restringen aún más el poder de fijación de precios, lo que obliga a los operadores a absorber la amortización del espectro dentro de estructuras tarifarias ya ajustadas. Para U Mobile, el desafío se agrava por la necesidad de reducir la propiedad extranjera del 48% al 20% mientras invierte USD 681 millones en nueva infraestructura, un delicado equilibrio que puede requerir asociaciones de activos ligeros o acuerdos de venta y arrendamiento posterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Datos Dominan el Impulso de los Ingresos

Los servicios de datos e internet captaron el 53,62% de la participación del mercado de MNO de telecomunicaciones de Malasia en 2025, avanzando a una CAGR del 2,99% hasta 2031. El creciente tráfico procedente de la transmisión en UHD, los teléfonos inteligentes con IA generativa y los juegos en la nube impulsa a los operadores a ampliar el retorno y desplegar nodos de borde de nivel operador. La voz sigue representando el 19,18% del tamaño del mercado de MNO de telecomunicaciones de Malasia, respaldada por la recuperación del roaming y los paquetes de comunicaciones unificadas vendidos a cuentas empresariales, aunque su CAGR del 2,70% queda por detrás de los segmentos liderados por datos. Los servicios de mensajería, de valor añadido y el tránsito mayorista combinados representan el 16,04% de los ingresos y registran un crecimiento del 2,98%, impulsado por la creciente demanda de ancho de banda de los operadores de centros de datos a hiperescala.

IoT y M2M representa solo el 5,05% de los ingresos totales, pero registra la CAGR más alta del 3,11%, impulsada por las hojas de ruta de la Industria 4.0 y los proyectos piloto de ciudades inteligentes dentro de los corredores JENDELA. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de Malasia para los módulos de IoT se expanda a medida que los supervisores de manufactura adopten sistemas de mantenimiento predictivo que dependen de redes de sensores de alta densidad. Los servicios de OTT y TV de Pago contribuyen con el 6,11% de los ingresos en una trayectoria del 3,05%; las asociaciones de facturación directa de Astro con Netflix y Disney+Hotstar ilustran cómo los operadores aseguran ARPU incremental mediante la agregación de contenidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Empresas Aceleran la Transformación Digital

Los consumidores representaron el 82,05% de los ingresos en 2025, pero su CAGR del 2,80% refleja una saturación creciente y la presión tarifaria. El futuro del segmento depende de la conversión de los usuarios de prepago a niveles 5G de valor que incluyan transmisión de contenidos, juegos en la nube y servicios de tecnología financiera para el estilo de vida. El plan Uni5G Wow 35 de Unifi Mobile y los paquetes 5G prepago de Yes muestran un éxito temprano en la migración de clientes prepago de alto uso hacia ofertas postpago de nivel medio, aunque la conversión generalizada requiere una mayor diferenciación más allá de la velocidad bruta.

Las empresas representan el 17,95% de los ingresos actuales, pero registran la CAGR más rápida del 3,45% hasta 2031, impulsada por redes 5G privadas, conexión a la nube e IoT de misión crítica. El memorando de Maxis con la Asociación de Cadenas Minoristas de Malasia demuestra cómo los operadores ofrecen soluciones llave en mano que abarcan conectividad, analítica y seguridad en el borde de la red para desbloquear mayores márgenes de servicio. Los segmentos emergentes —energía, manufactura, logística— valoran la disponibilidad garantizada y la latencia determinista, características que los operadores pueden monetizar a tarifas premium. A medida que más actores industriales persiguen objetivos de reducción de carbono y automatización, los operadores del mercado de MNO de telecomunicaciones de Malasia encontrarán en los ingresos empresariales la principal cobertura frente a las guerras de precios del segmento de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los ingresos de telecomunicaciones de Malasia se concentran en el Valle de Klang, el corredor de Johor Bahru y la isla de Penang, donde la densa demanda urbana y los sólidos clústeres industriales permiten una rápida monetización de las nuevas capacidades de red. JENDELA entregó una cobertura de población 4G del 96,9% en 2024, y Digital Nasional Berhad alcanzó el 80,2% en 5G, otorgando a Malasia una Puntuación de Consistencia 5G líder en el sector del 97,3% y velocidades de descarga medianas de 451,79 Mbps. El cambio a la red dual introduce redundancia geográfica que debería elevar la fiabilidad del servicio en las áreas metropolitanas al tiempo que abre nuevos corredores de cobertura hacia ciudades secundarias.

Las zonas rurales y semiurbanas se benefician ahora de RM 21.600 millones en inversiones en fibra, conectando 7,5 millones de locales a velocidades de gigabit y preparando el retorno para las futuras pequeñas celdas 5G. En el este de Malasia, 600 torres inactivas han sido reactivadas, lo que permite a las comunidades de Sarawak fuera de las capitales de condado acceder a 4G y, eventualmente, a 5G de banda media. Se espera que los servicios de convergencia fija-móvil, incluida la banda ancha residencial híbrida de fibra y 5G, aumenten la penetración en los hogares del interior de Sabah.

Los centros de turismo y agricultura, en particular Langkawi y Cameron Highlands, están llamados a beneficiarse de los paquetes de visitantes habilitados para eSIM, desbloqueando ingresos incrementales de usuarios de corta estancia. Los proyectos piloto de agricultura inteligente que emplean sensores de suelo NB-IoT en Pahang ilustran cómo las redes de bajo consumo pueden diversificar los ingresos geográficamente, consolidando la huella del mercado de MNO de telecomunicaciones de Malasia en todo el país.

Panorama Competitivo

CelcomDigi lidera con una participación de suscriptores del 47%, aprovechando las sinergias posteriores a la fusión en la cobertura minorista, las tenencias de espectro y la fibra de retorno. El programa de integración de redes de 2024 alcanzó el 75% de finalización y se proyecta que producirá RM 1.100 millones en ahorros anualizados de gastos operativos para 2026. Maxis mantiene una sólida participación del 26%, aprovechando su alianza en la nube con Google para incorporar capacidades de IA generativa en los paquetes de servicios empresariales, una iniciativa que se espera eleve el ARPU empresarial durante el horizonte de planificación.

U Mobile reclama aproximadamente el 20% de la participación y ahora pivota hacia los ingresos mayoristas construyendo la segunda red 5G nacional. El operador rechazó una propuesta de MYR 10.000 millones de Maxis y tiene en mente una OPV antes de finales de 2025, lo que señala confianza en su modelo de monetización de uso compartido de infraestructura. Yes (YTL Communications) se diferencia mediante el liderazgo en precios y las primeras ofertas ilimitadas de 5G, mientras que Telekom Malaysia explota el alcance de la fibra mayorista para convertirse en el proveedor de facto de retorno para ambas redes 5G.

Los movimientos estratégicos subrayan un cambio del escala de red pura hacia las asociaciones de ecosistema: Astro integra múltiples aplicaciones OTT en un motor de facturación unificado; CelcomDigi ofrece Ciberseguridad como Servicio impulsada por IA en línea; y Maxis lleva a cabo proyectos piloto de nodos de nube en el borde de la red en parques industriales para apoyar cargas de trabajo de visión artificial. En este oligopolio de tres actores dominantes, la innovación ahora surge de las colaboraciones de plataformas más que de las subastas de espectro tradicionales.

Líderes de la Industria de MNO de Telecomunicaciones de Malasia

Celcomdigi Berhad

Maxis Berhad

U Mobile

Yes (YTL Communications)

Unifi Mobile (Telekom Malaysia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Malasia aprobó una arquitectura 5G de red dual; U Mobile invertirá USD 681 millones y reducirá la propiedad extranjera al 20%

- Marzo de 2024: U Mobile Sdn Bhd introdujo el plan de banda ancha U Home 5G, que ofrece a los clientes una solución sencilla de conectar y usar para disfrutar de velocidades similares a la fibra sin necesidad de realizar perforaciones ni instalar puertos. U Mobile hizo la experiencia aún más fluida introduciendo el Paquete CPE U Home 5G. Los clientes recibieron un CPE 5G Wi-Fi 6 nuevo de forma gratuita al suscribirse al paquete CPE U Home 5G durante 24 meses a MYR 68 mensuales. Con este nuevo paquete, los clientes obtendrían de inmediato las insuperables altas velocidades 5G/4G de U Home 5G, ya que no necesitarían adquirir un módem ni un enrutador.

- Febrero de 2024: Ericsson y Digital Nasional Berhad (DNB) consolidaron sus intenciones de colaborar en 5G Avanzado con el fin de mantener la red 5G de DNB como una de las redes de mayor rendimiento a nivel mundial. La decisión de colaborar se formalizó mediante la firma de un Memorando de Entendimiento en el Congreso Mundial de Móviles 2024 (MWC 24). La asociación se concentrará en mejorar la experiencia del usuario 5G y en acelerar los servicios digitales para consumidores, gobierno y empresas, lo que también incluirá la prestación de servicios bajo demanda.

- Mayo de 2024: Google se comprometió a invertir USD 2.000 millones en el primer centro de datos y región en la nube de Malasia, con un impacto proyectado en el PIB de USD 3.200 millones

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Malasia

La industria de telecomunicaciones comprende empresas que habilitan la comunicación global a través de diversos medios, como teléfonos, internet, ondas de radio y cables. El informe de investigación presenta un análisis de las tendencias en el mercado de telecomunicaciones de Malasia y perfila a los principales proveedores. Monitorea de cerca los factores esenciales del mercado, los impulsores de crecimiento y los actores destacados de la industria. El mercado de telecomunicaciones malayo está segmentado por servicios (servicios de voz [alámbrico, inalámbrico], servicios de datos y mensajería, OTT y servicios de TV de Pago). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Malasia en 2026?

Asciende a USD 7.230 millones y, con una CAGR del 2,96%, se encamina hacia USD 8.360 millones en 2031.

¿Qué tipo de servicio genera más ingresos?

Los servicios de datos e internet dominan con una participación del 53,62%, superando a todas las demás categorías tanto en uso como en monetización.

¿Qué segmento crece más rápido?

IoT y M2M registra la CAGR más rápida del 3,11%, impulsada por los despliegues de la Industria 4.0 en manufactura y energía.

¿Cómo afectará el modelo de red dual a la competencia?

Reduce los cuellos de botella mayoristas, introduce tensión de precios y permite a los operadores crear ofertas 5G diferenciadas, especialmente para clientes empresariales.

Última actualización de la página el: