Tamaño y Participación del Mercado de Servicios de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

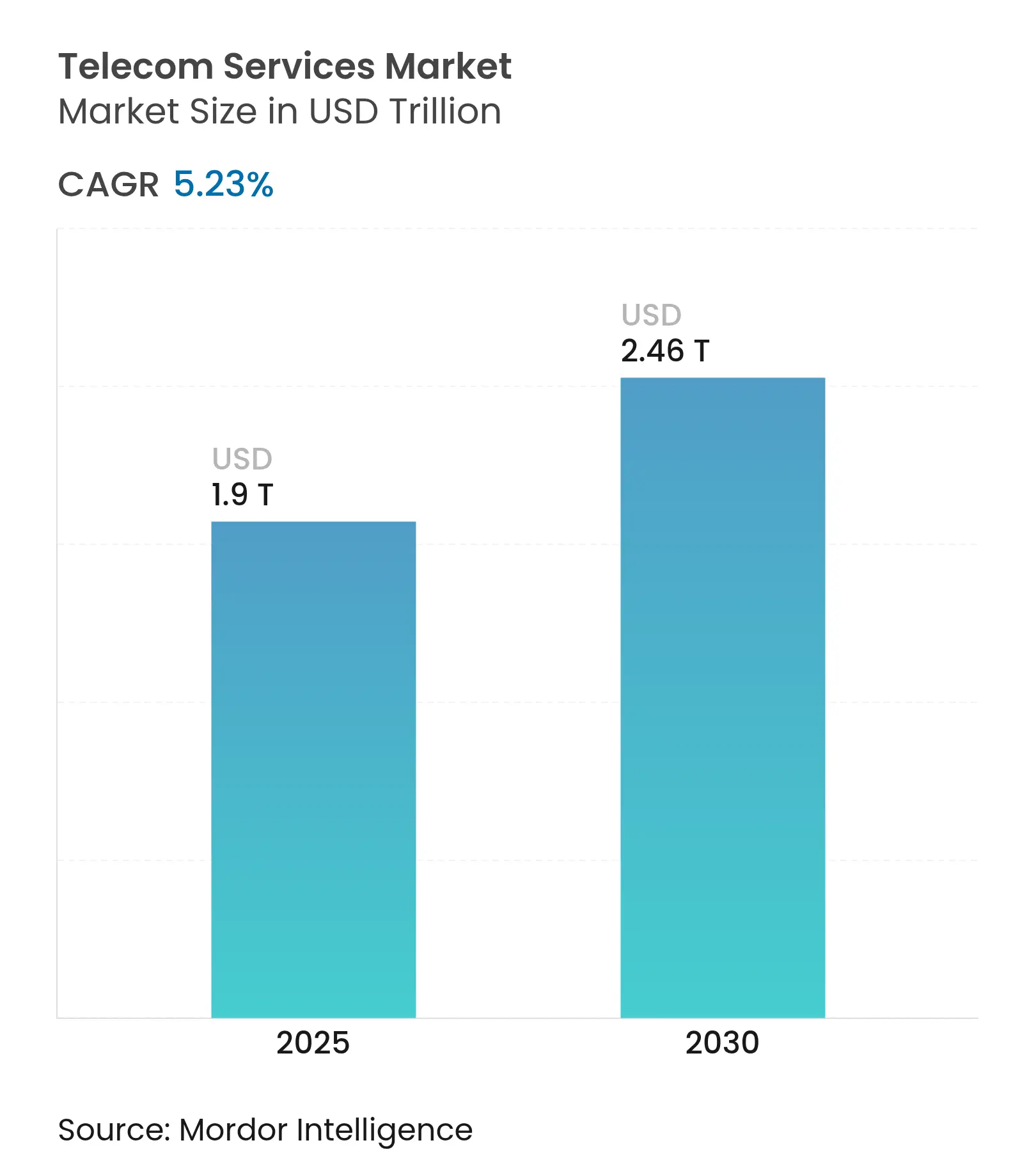

| Tamaño del Mercado (2025) | 1.9 Billones de dólares |

| Tamaño del Mercado (2030) | 2.46 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

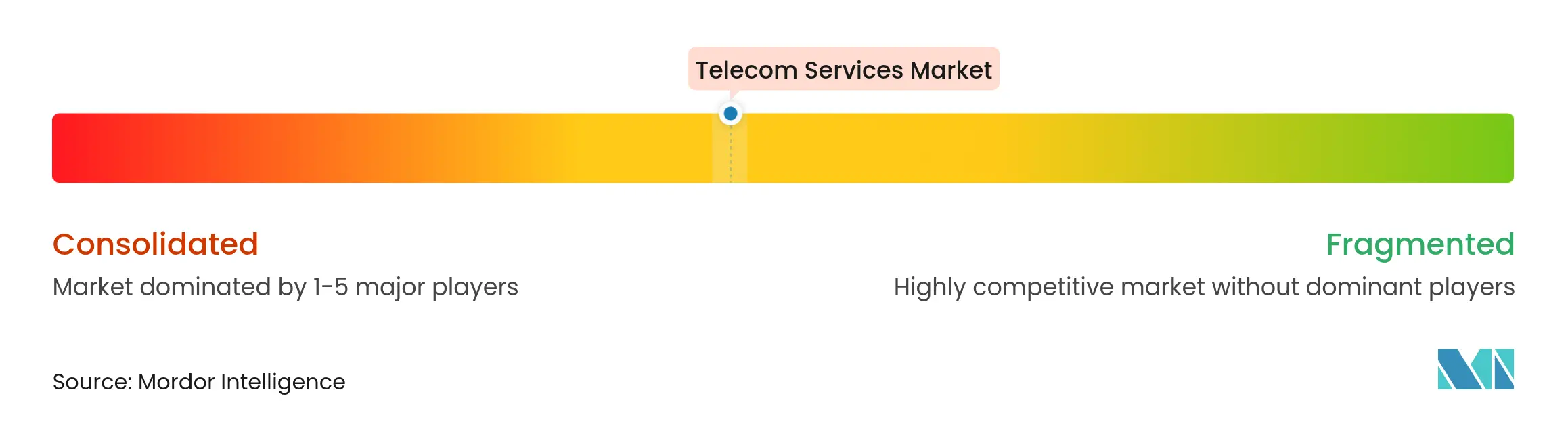

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Telecomunicaciones por Mordor Intelligence

El tamaño del Mercado de Servicios de Telecomunicaciones se estima en 1,9 billones de USD en 2025 y se espera que alcance los 2,46 billones de USD en 2030, a una CAGR del 5,23% durante el período de pronóstico (2025-2030).

Los operadores están ampliando sus fuentes de ingresos más allá de la conectividad mediante la comercialización de la segmentación de red optimizada por IA y soluciones privadas de 5G para la digitalización empresarial. La demanda de 5G privado de grado industrial por parte de fabricantes de automóviles como Toyota y BMW sustenta la resiliencia del mercado, mientras que las inversiones a hiperescala en corredores de fibra submarina "express" respaldan el creciente tráfico de IA y computación en el borde. Asia-Pacífico lidera con una participación de mercado del 40,18% y la CAGR regional más alta del 6,66%, impulsada por despliegues agresivos de 5G y una rápida adopción de IoT. La voz inalámbrica sigue siendo el tipo de servicio más grande con una participación del 51,74%, pero los servicios de datos fijos se están expandiendo más rápidamente con una CAGR del 7,30% a medida que las empresas pivotan hacia la conectividad basada en fibra. La competencia se ha intensificado a medida que los proveedores de nube amplían sus ofertas en el borde, lo que impulsa a los operadores a diferenciarse mediante capacidades mejoradas por IA que Ericsson valora en 200.000 millones de USD en potencial de ingresos incrementales.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de voz inalámbrica representaron el 51,74% de la participación del mercado de servicios de telecomunicaciones en 2024; se prevé que los servicios de datos fijos crezcan a una CAGR del 7,30% hasta 2030.

- Por transmisión, las redes inalámbricas representaron el 63% del mercado de servicios de telecomunicaciones en 2024, mientras que se proyecta que la infraestructura de fibra óptica se expanda a una CAGR del 6,25% hasta 2030.

- Por usuario final, el segmento de consumidores representó el 33,12% de la participación del mercado de servicios de telecomunicaciones en 2024; el segmento empresarial muestra el crecimiento más rápido con una CAGR del 8,23% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 40,18% de la participación del mercado de servicios de telecomunicaciones en 2024 y avanza a una CAGR del 6,66% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de internet móvil y teléfonos inteligentes | +1.20% | Global, más fuerte en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Despliegues rápidos de 5G/FWA que elevan el ARPU | +1.80% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Digitalización empresarial y demanda de conectividad IoT | +1.50% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de 5G privado en campus industriales | +0.90% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Internet Móvil y Teléfonos Inteligentes

El uso promedio mensual de datos móviles en el Consejo de Cooperación del Golfo alcanzó los 30 GB por dispositivo en 2024, lo que subraya cómo la creciente adopción de teléfonos inteligentes remodela los perfiles de consumo. La GSMA proyecta 2.100 millones de suscriptores móviles únicos en Asia-Pacífico para 2030, con las tecnologías móviles añadiendo 880.000 millones de USD al PIB regional[1]GSMA, "La Economía Móvil Asia Pacífico 2024," gsma.com. La rápida penetración estimula un efecto multiplicador a medida que cada nuevo suscriptor consume servicios de voz, datos y valor añadido, acelerando el crecimiento de los ingresos en los mercados emergentes.

Despliegues Rápidos de 5G/FWA que Elevan el ARPU

Ericsson estima que el espectro infrautilizado todavía supera el 80% en muchas carteras de operadores, lo que permite que el Acceso Inalámbrico Fijo (FWA) monetice activos inactivos mientras eleva el ARPU combinado. La oferta comercial de FWA de T-Mobile ilustra el impulso, habiendo añadido cientos de miles de suscriptores trimestralmente y apuntando a 7-8 millones de clientes para 2025. En India, donde el espectro es limitado, el crecimiento del FWA complementa la cobertura limitada de banda ancha fija, ampliando los grupos de ingresos direccionables para los operadores.

Digitalización Empresarial y Demanda de Conectividad IoT

Los despliegues de 5G privado en Cummins y Tesla muestran cómo la conectividad ultraconfiable respalda los vehículos autónomos y el mantenimiento predictivo en los pisos de fábrica. Las empresas demandan cada vez más conectividad integrada, computación en el borde, cableado y análisis de IA, elevando la CAGR del 8,23% del segmento empresarial. La alianza de Verizon con NVIDIA demuestra el cambio de los operadores de revendedores de conectividad a habilitadores tecnológicos de pila completa.

Adopción de 5G Privado en Campus Industriales

Las redes dedicadas de BMW ofrecen latencia de microsegundos para el control de calidad en tiempo real, destacando la ventaja operativa del 5G privado. La caída de los costos de equipos y las arquitecturas estandarizadas de proveedores como Ericsson y Nokia aceleran la adopción, alineándose con las iniciativas más amplias de la Industria 4.0 que integran robótica, sensores y análisis a través de enlaces de baja latencia ultraconfiables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerras de precios intensas y rotación de planes solo con SIM | -1.40% | Global, aguda en mercados maduros | Corto plazo (≤ 2 años) |

| Aumento de los costos de subasta y renovación de espectro | -0.80% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Guerras de Precios Intensas y Rotación de Planes Solo con SIM

La conclusión de la fusión Vodafone-Three UK por 16.000 millones de GBP señala una consolidación para contrarrestar los precios agresivos que erosionan los márgenes. Los planes solo con SIM debilitan los ciclos de actualización y aceleran la rotación, particularmente en India, donde las bajas tarifas de Reliance Jio presionan a los rivales. Los operadores responden con estrategias de convergencia; la integración planificada de Verizon de los activos de fibra de Frontier tiene como objetivo reducir la rotación mediante ofertas combinadas.

Aumento de los Costos de Subasta y Renovación de Espectro

Las subastas globales de espectro superaron los 80.000 millones de USD en 2024, creando cargas de deuda crecientes para los operadores[2]Comisión Canadiense de Radio-televisión y Telecomunicaciones, "Informe de Monitoreo de Comunicaciones 2025," crtc.gc.ca. La adquisición de espectro de AT&T por 1.000 millones de USD de UScellular ilustra cómo los costos de renovación desencadenan la consolidación de la industria. Las altas tarifas de licencia desvían capital de las actualizaciones independientes de 5G, ralentizando la innovación y alargando los períodos de recuperación de las nuevas inversiones en red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

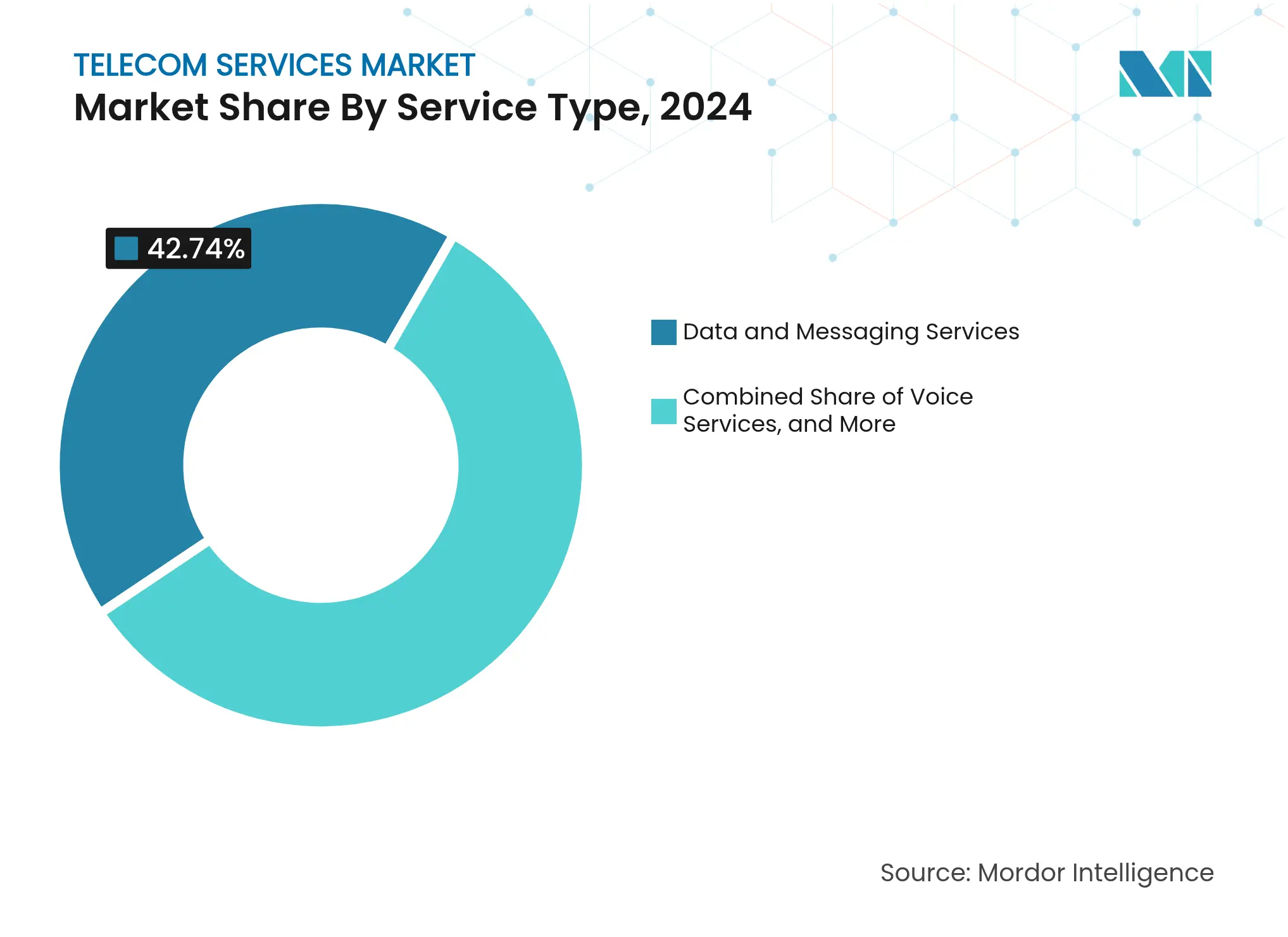

Por Tipo de Servicio: Los Servicios de Voz Enfrentan un Declive Estructural

Los servicios de Datos y Mensajería representaron el 42,74% de la participación del mercado de servicios de telecomunicaciones en 2024. Los servicios de Televisión de Pago y Over-the-Top (OTT) se están expandiendo a una CAGR del 7,30% hasta 2030 a medida que el crecimiento de los datos móviles se acelera con aplicaciones habilitadas para 5G que demandan mayor rendimiento.

La erosión de los ingresos de voz tradicional se está profundizando a medida que las plataformas de comunicaciones unificadas integran voz, video y mensajería sobre IP a menor costo y con análisis adicionales. Los operadores están contrarrestando esto incorporando la voz en interfaces de programación de aplicaciones (API) para desarrolladores, preservando la relevancia incluso cuando los minutos de voz independientes se reducen. La televisión de pago continúa perdiendo participación frente al streaming directo al consumidor, lo que lleva a los operadores a reposicionar el video como un servicio agregado dentro de paquetes convergentes que combinan banda ancha, movilidad y entretenimiento.

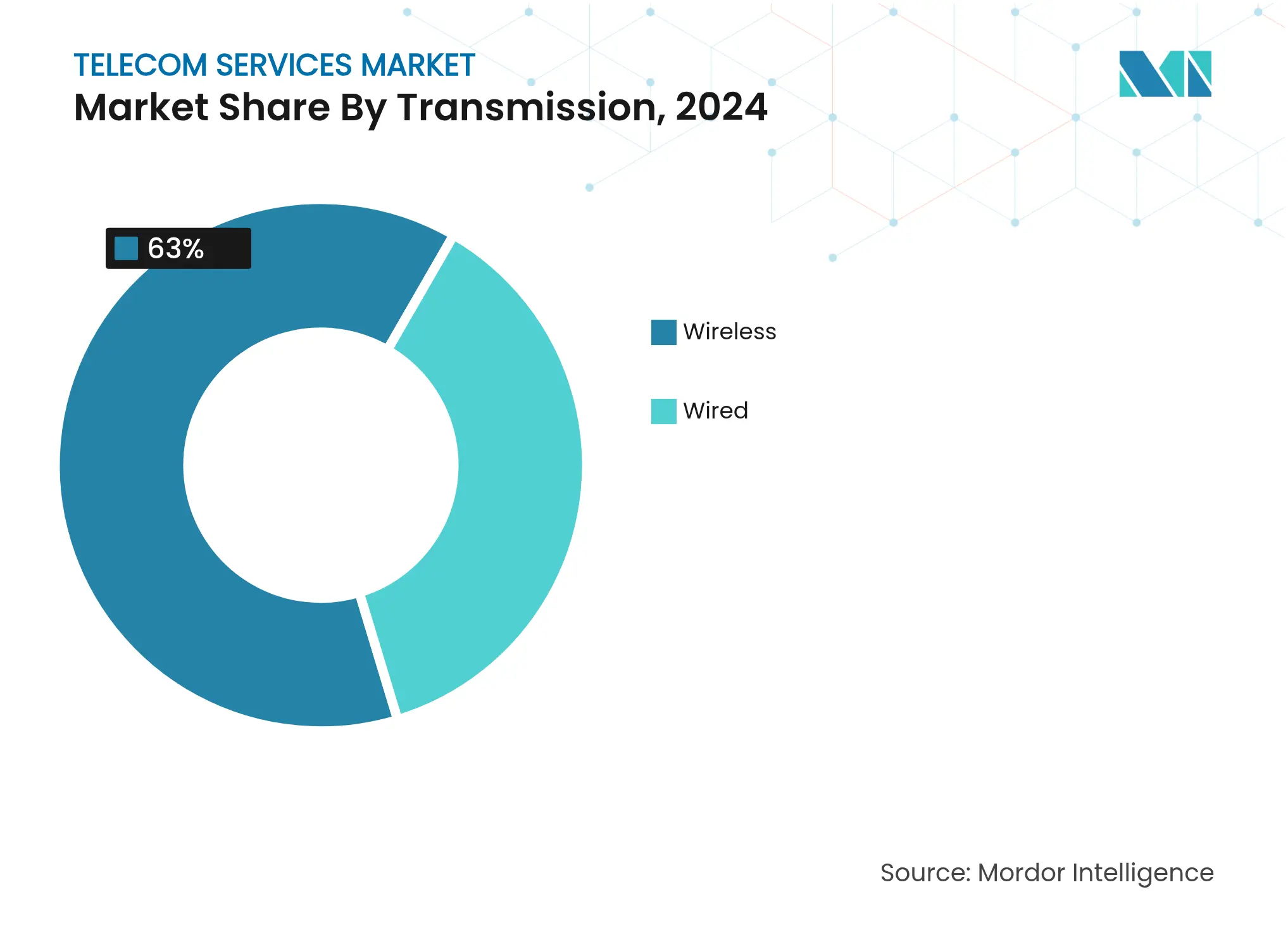

Por Transmisión: Las Redes de Fibra Óptica Impulsan la Inversión en Infraestructura

La transmisión inalámbrica representó el 63% de la participación del mercado de servicios de telecomunicaciones en 2024, impulsada por los despliegues de 5G y la adopción de FWA en hogares. Sin embargo, la fibra registra la expansión más rápida con una CAGR del 6,25% porque las empresas e hiperescaladores requieren ancho de banda simétrico y latencia de clase milisegundo para el entrenamiento de IA e interconexiones en la nube.

Los operadores están acelerando los despliegues de fibra tanto para la banda ancha de consumo como para el backhaul de 5G. El acuerdo de Verizon por 20.000 millones de USD para adquirir Frontier añade 2,2 millones de instalaciones de fibra, subrayando el giro estratégico hacia propuestas convergentes de fijo-móvil. La conectividad satelital está comenzando a complementar las redes terrestres como capa de resiliencia para sitios remotos, pero la prioridad de inversión sigue siendo claramente la fibra debido a su capacidad prácticamente ilimitada y su superior economía de costo por bit.

Por Usuario Final: El Segmento Empresarial Impulsa el Crecimiento de Ingresos Premium

Los servicios al consumidor representaron el 33,12% de la participación del mercado de servicios de telecomunicaciones en 2024, pero el crecimiento incremental es limitado en mercados saturados. El segmento empresarial está en una trayectoria de CAGR del 8,23% a medida que las empresas buscan rendimiento garantizado a través de 5G privado gestionado, computación en el borde y servicios de seguridad.

La manufactura encabeza la demanda de redes privadas para automatizar la producción y habilitar el mantenimiento predictivo. El sector salud está desplegando sensores IoT para monitoreo remoto, mientras que las empresas de servicios públicos utilizan espectros dedicados para el control de redes inteligentes. Estas aplicaciones de misión crítica justifican precios premium, elevando los ingresos promedio por cuenta y alargando los plazos de los contratos. Los operadores están combinando conectividad con nube y análisis, pivotando de modelos de consumo impulsados por volumen a asociaciones empresariales centradas en el valor.

Análisis Geográfico

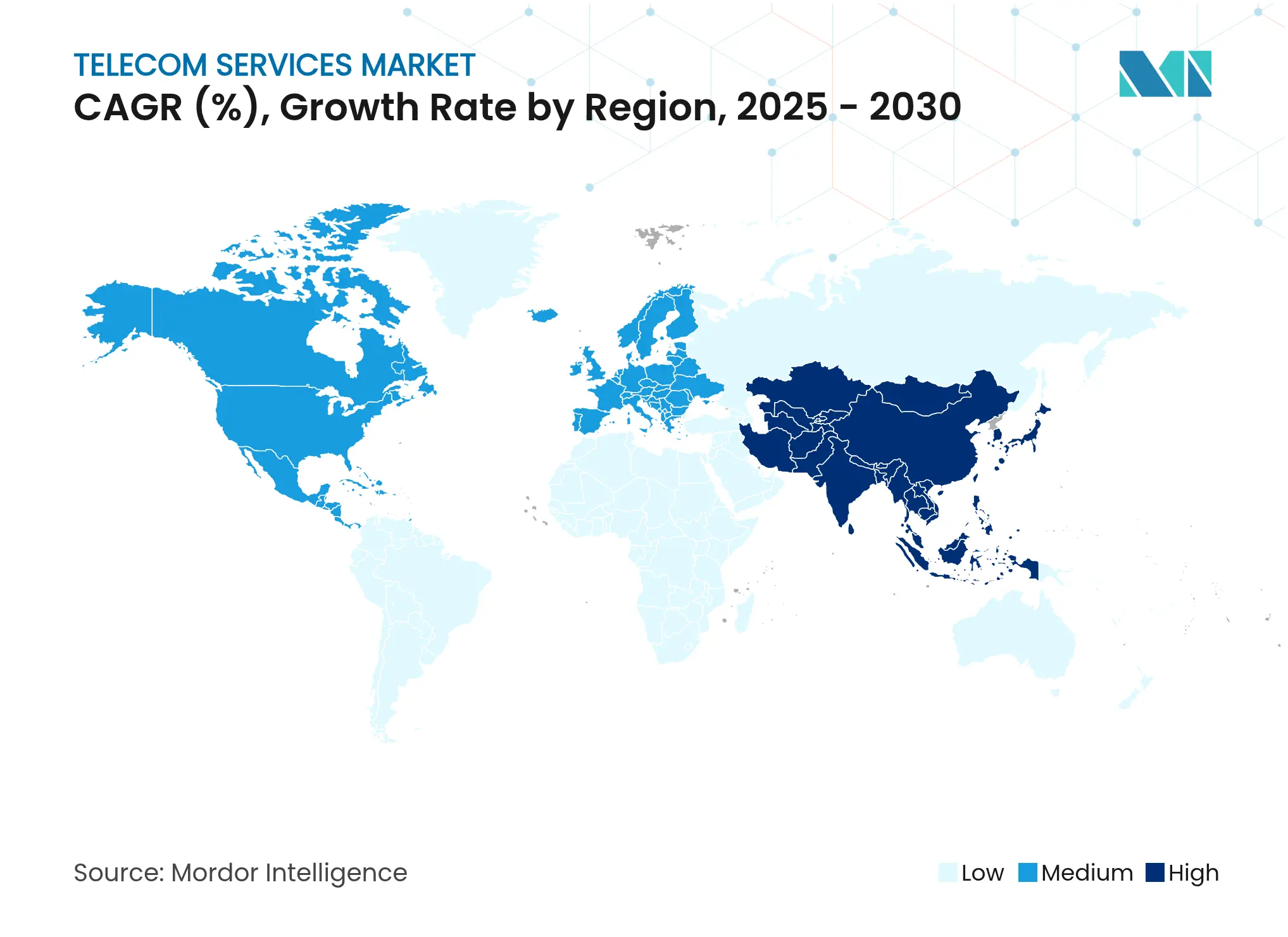

Asia-Pacífico dominó el mercado de servicios de telecomunicaciones con una participación del 40,18% en 2024 y está creciendo a una CAGR del 6,66% hasta 2030, impulsado por China, India y el Sudeste Asiático adoptando 5G e IoT a escala. La GSMA contabiliza 2.100 millones de suscriptores móviles únicos para 2030 y atribuye a las tecnologías móviles una contribución de 880.000 millones de USD al PIB regional. Las agresivas asignaciones de espectro y las políticas de apoyo a la compartición de infraestructura fomentan despliegues rentables. China espera que el 88% de las suscripciones móviles estén en 5G para 2028, mientras que el mercado de FWA de India se está expandiendo rápidamente en áreas sin banda ancha fija, desbloqueando nuevos ingresos para los operadores.

América del Norte exhibe una dinámica madura pero continúa registrando un crecimiento sólido a través de la expansión de fibra y la adopción empresarial de 5G. La adquisición de Frontier por parte de Verizon y el acuerdo planificado de T-Mobile con UScellular reflejan un impulso de convergencia que combina activos inalámbricos y fijos para estabilizar la rotación y elevar el ARPU. El Acceso Inalámbrico Fijo podría superar los 20 millones de suscriptores para 2028, pero los límites de capacidad del espectro influirán en el impulso a largo plazo. El enfoque regulatorio se centra en la protección del consumidor y la seguridad, con la Comisión Federal de Comunicaciones aplicando medidas más estrictas de prevención de llamadas automáticas y resiliencia de red.

Europa enfrenta ineficiencias de inversión debido a la fragmentación del mercado, albergando más de 40 operadores de redes móviles que luchan por lograr economías de escala. El sector de conectividad contribuye el 4,7% al PIB regional, sin embargo, la inversión en telecomunicaciones disminuyó un 2% en 2023 por primera vez en siete años. La fusión completada de Vodafone-Three UK apunta a 700 millones de GBP en sinergias anuales y señala una ola de consolidación más amplia destinada a impulsar los retornos de capital. La sostenibilidad sigue siendo una prioridad; Deutsche Telekom y Google Cloud redujeron el consumo de energía de la red en un 30% mediante optimización impulsada por IA. América Latina y Oriente Medio y África son bolsas de crecimiento emergentes, respaldadas por el plan de inversión de 7.700 millones de USD de América Movil en Brasil y los operadores del Golfo que destinan el 61% del gasto de capital a proyectos relacionados con 5G.

Panorama Competitivo

El mercado de servicios de telecomunicaciones está moderadamente consolidado. Los operadores persiguen la integración vertical para contrarrestar la competencia de los hiperescaladores y diversificar los ingresos. Los grandes propietarios de redes están adquiriendo mayoristas de fibra y carteras de torres para crear ofertas convergentes que mejoren la retención de clientes. El acuerdo de Verizon con Frontier y las adquisiciones de fibra regional de T-Mobile ejemplifican esta tendencia.

La monetización de la segmentación de red optimizada por IA es una prioridad. Ericsson pronostica 200.000 millones de USD en nuevos ingresos a medida que los operadores crean redes virtuales dedicadas adaptadas a los requisitos de latencia y seguridad empresarial. La colaboración está aumentando; Deutsche Telekom, SK Telecom, e&, Singtel y SoftBank formaron la Alianza Global de IA para Telecomunicaciones para co-desarrollar casos de uso, compartir conjuntos de datos y agrupar el gasto de capital. Mientras tanto, los hiperescaladores expanden nubes en el borde adyacentes a los puntos de presencia de los operadores, presionando a los titulares a abrir sus redes a través de API estandarizadas.

La adopción de la Red de Acceso por Radio Abierta (Open RAN) es otro eje de competencia. La arquitectura desagregada promete diversidad de proveedores y menor costo total de propiedad, pero introduce complejidad de integración que favorece a los integradores de sistemas experimentados. Por lo tanto, los operadores están formando bancos de prueba multiproveedor para validar el rendimiento antes de los despliegues a nivel nacional. Las constelaciones de satélites de órbita baja terrestre crean una mayor disrupción, ofreciendo cobertura global de baja latencia y obligando a los operadores terrestres a evaluar estrategias de asociación frente a competencia.

Líderes de la Industria de Servicios de Telecomunicaciones

AT&T Inc.

Reliance Jio Infocomm Limited

Verizon Communications Inc.

Vodafone Group Plc

Bharati Airtel Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron una plataforma de 5G Core como Servicio de grado operador que permite el aprovisionamiento rápido con resolución de problemas asistida por IA.

- Mayo de 2025: Lumen Technologies acordó vender su segmento de fibra al hogar para consumidores a AT&T para reenfocarse en redes empresariales.

- Mayo de 2025: Verizon recibió la aprobación de la Comisión Federal de Comunicaciones para su adquisición de Frontier por 20.000 millones de USD, profundizando su huella de fibra en 25 estados.

- Diciembre de 2024: Verizon se asoció con NVIDIA para ejecutar cargas de trabajo de IA en redes privadas de 5G para clientes industriales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de telecomunicaciones como los ingresos generados cuando los operadores con licencia ofrecen servicios de voz, mensajería, datos y medios de valor añadido a través de redes fijas e inalámbricas a usuarios consumidores y empresariales en todo el mundo.

Exclusiones del Alcance: Las ventas de equipos, las aplicaciones over-the-top sin licencia y las redes empresariales internas quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Servicios de Voz

- Cableado

- Inalámbrico

- Servicios de Datos y Mensajería

- Servicios de Datos Móviles

- Servicios de Datos Fijos

- Servicios de Televisión de Pago y OTT

- Servicios de Voz

- Por Transmisión

- Cableado

- Fibra Óptica

- Cable de Cobre

- Inalámbrico

- Redes Celulares

- Comunicación Satelital

- Cableado

- Por Usuario Final

- Consumidor

- Empresas

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Sector Público

- Salud

- Comercio Electrónico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con directores financieros de operadores, revendedores mayoristas de ancho de banda, integradores de equipos de red y reguladores regionales en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. Estas conversaciones validan los impulsores ocultos, como las tasas de sustitución de acceso inalámbrico fijo de 5G o los precios de redes privadas empresariales, y aclaran los supuestos donde las estadísticas publicadas divergen.

Investigación Documental

Comenzamos mapeando el panorama regulatorio, de demanda y tecnológico a través de fuentes de primer nivel disponibles públicamente, como los registros de suscripciones de la Unión Internacional de Telecomunicaciones, los conjuntos de datos de la Economía Móvil de la GSMA, las presentaciones de espectro de la Comisión Federal de Comunicaciones y la Oficina de Comunicaciones del Reino Unido, los indicadores de banda ancha del Banco Mundial y las canastas de precios de telecomunicaciones de la Organización para la Cooperación y el Desarrollo Económicos. Los informes anuales 10-K de las empresas, las presentaciones para inversores de los operadores, los comunicados de las principales asociaciones comerciales y las noticias seleccionadas en Dow Jones Factiva complementan estas líneas de base. Un segundo barrido extrae volúmenes históricos de tráfico, tendencias de ARPU y recaudaciones de subastas de espectro para fundamentar nuestras curvas de penetración y precios. Los ejemplos citados son ilustrativos; muchos documentos adicionales informan la fase documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el registro de ingresos por servicios de cada país (voz, mensajería, datos, televisión de pago) y reconstruye los totales utilizando recuentos de suscriptores, ARPU combinados y conversiones de moneda local antes de ser filtrados adicionalmente a través de indicadores de elasticidad del consumo. Las consolidaciones ascendentes seleccionadas, las divulgaciones de ingresos de operadores muestreados y las verificaciones de canales sobre el tránsito IP mayorista actúan como controles de razonabilidad. Las variables clave incluyen el tráfico de datos móviles por SIM, las ratios de cobertura de hogares con fibra, la amortización del costo del espectro de 5G, los circuitos de conexión a la nube empresarial y la evolución del ARPU ajustada por inflación. Proyectamos estos insumos con regresión multivariante y análisis de escenarios que combina el crecimiento del PIB macroeconómico con los hitos de adopción acordados durante las entrevistas primarias. Las brechas derivadas de una cobertura ascendente escasa se salvan mediante ratios de proxy, como la participación de pospago en los ingresos móviles totales, probados contra rangos históricos de tres años.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, barridos de anomalías contra los archivos de la Unión Internacional de Telecomunicaciones y los operadores, y la aprobación de la dirección. Los modelos se actualizan anualmente, con actualizaciones intermedias desencadenadas por cierres de fusiones, subastas de espectro o cambios tarifarios disruptivos para garantizar que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Servicios de Telecomunicaciones de Mordor Merece Confianza

Las cifras publicadas pueden variar ampliamente porque las empresas eligen diferentes canastas de servicios, años de moneda y cadencias de actualización.

Los principales factores de brecha incluyen si el tráfico máquina a máquina se contabiliza como un flujo independiente, cuán agresivamente se deflactan los ARPU de pospago y si la televisión de pago se incluye en los ingresos de telecomunicaciones. Nuestro estudio reporta un caso base equilibrado, mientras que ciertos editores se indexan en una monetización agresiva del 5G o, por el contrario, excluyen los complementos de medios no esenciales, sesgando sus totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 1,9 billones de USD (2025) | ||

| 1,983 billones de USD (2024) | Consultora Global A | Incluye televisión de pago más arrendamiento de hardware IoT, ampliando el alcance |

| 2,0 billones de USD (2024) | Editorial de la Industria B | Utiliza tipos de cambio constantes de 2020, ignorando las recientes fluctuaciones cambiarias |

| 1,79 billones de USD (2024) | Firma de Investigación C | Excluye el tráfico mayorista entre operadores y agrupa solo los datos móviles |

En resumen, las variaciones se remontan a la amplitud del alcance, el tratamiento de la moneda y el momento de la actualización. Al anclar las definiciones de manera rigurosa, triangulando múltiples variables y actualizando cada año, Mordor Intelligence ofrece una línea de base confiable y lista para usar para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de telecomunicaciones y a qué velocidad está creciendo?

El mercado de servicios de telecomunicaciones está valorado en 1,90 billones de USD en 2025 y se prevé que alcance los 2,46 billones de USD en 2030, lo que refleja una CAGR del 5,23%.

¿Qué región lidera el mercado de servicios de telecomunicaciones?

Asia-Pacífico tiene la mayor participación con el 40,18% en 2024 y muestra la CAGR regional más alta del 6,66% hasta 2030.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Los servicios de datos fijos lideran el crecimiento con una CAGR del 7,30% a medida que las empresas se desplazan hacia la conectividad basada en fibra.

¿Por qué el segmento empresarial es tan atractivo para los operadores?

¿Qué tecnología emergente ofrece el mayor nuevo grupo de ingresos para los operadores?

Última actualización de la página el: