Tamaño y Participación del Mercado de MNO de Telecomunicaciones del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 54.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones del CCG por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones del CCG fue valorado en USD 54,03 mil millones en 2025 y se estima que crecerá desde USD 55,83 mil millones en 2026 hasta alcanzar USD 65,79 mil millones en 2031, a una CAGR del 3,34% durante el período de pronóstico (2026-2031).

El patrón de crecimiento de la industria subraya un cambio desde la expansión impulsada por suscriptores hacia la optimización de ingresos a través de servicios empresariales, productos de datos avanzados y la habilitación de ecosistemas digitales, una evolución estrechamente alineada con las agendas de diversificación nacional en todo el Golfo. Gran parte del valor incremental proviene de la monetización de datos impulsada por el 5G, una combinación creciente de servicios gestionados para verticales industriales y nuevos ingresos mayoristas derivados de nuevos aterrizajes de cables submarinos. La competencia se intensifica a medida que las políticas liberales de MVNO desbloquean propuestas de nicho, aunque las economías de escala continúan favoreciendo a los MNO incumbentes que controlan extensas carteras de torres y activos de conectividad internacional. La modernización de redes y las actualizaciones de RAN energéticamente eficientes siguen siendo palancas esenciales para el control de costos, dado que las tarifas de espectro y los costos de energía en torres presionan los márgenes.

Conclusiones Clave del Informe

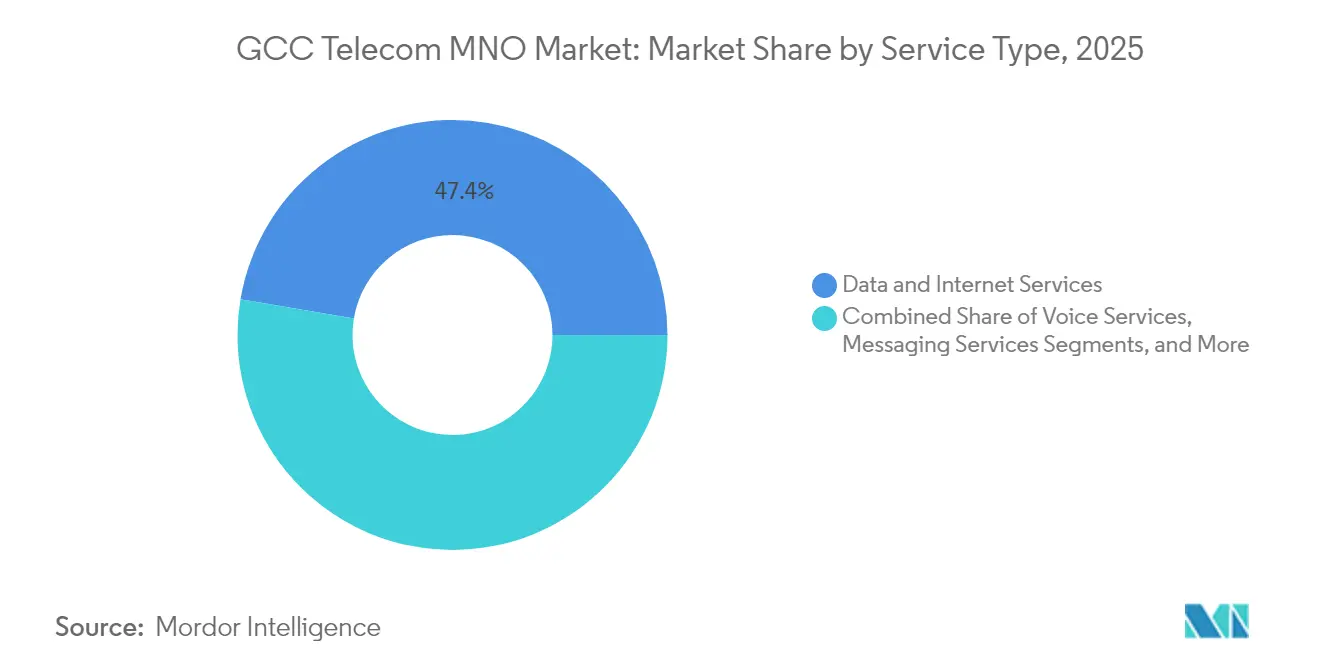

- Por tipo de servicio, los Servicios de Datos e Internet capturaron el 47,35% de la participación del mercado de MNO de Telecomunicaciones del CCG en 2025, mientras que los Servicios de IoT y M2M avanzan a una CAGR del 3,55% hasta 2031.

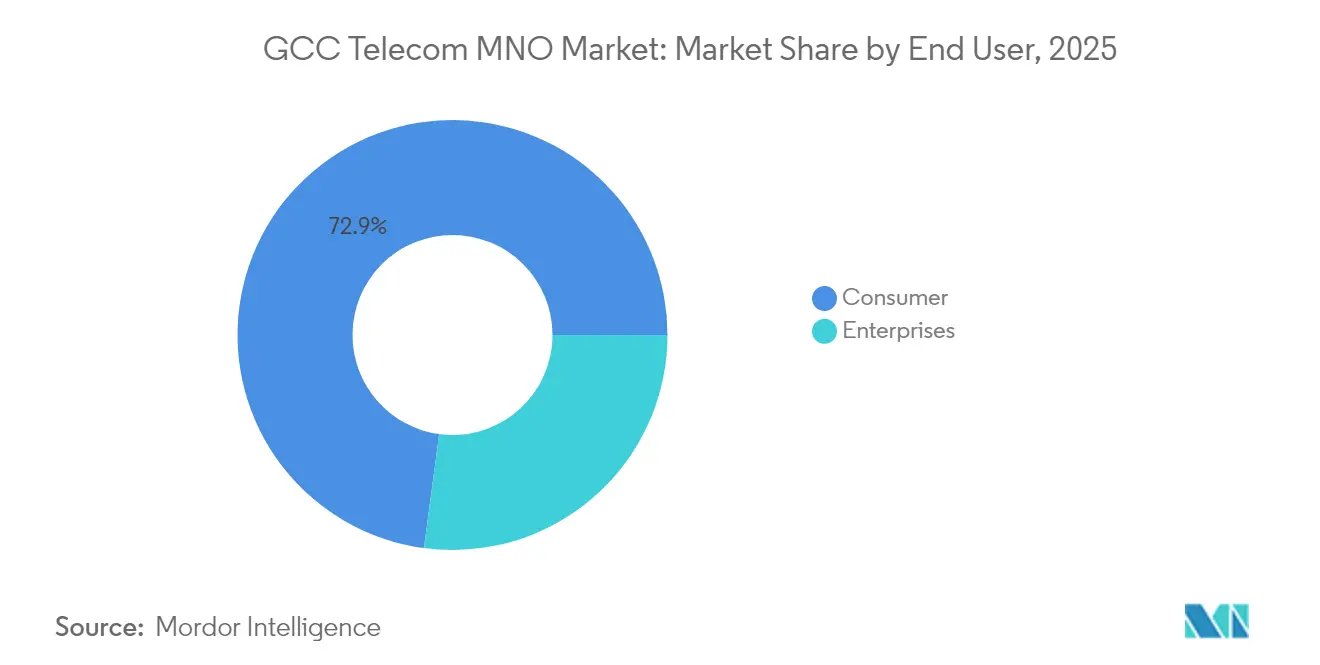

- Por usuario final, las conexiones de consumidores representaron el 72,88% del tamaño del mercado de MNO de Telecomunicaciones del CCG en 2025, aunque se proyecta que las suscripciones empresariales se expandan a una CAGR del 3,78% hasta 2031.

- Por país, Arabia Saudita lideró con una participación de ingresos del 42,10% en 2025; se prevé que Baréin crezca más rápido con una CAGR del 3,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G y aumento vertiginoso del tráfico de datos | +1.2% | Todo el CCG, con mayor intensidad en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Agendas nacionales de economía digital (p. ej., Visión 2030) | +0.8% | Arabia Saudita como mercado principal, con efectos secundarios en Kuwait y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Demanda de conectividad IoT/M2M en petróleo y gas | +0.6% | Arabia Saudita, Emiratos Árabes Unidos y Qatar como mercados principales | Mediano plazo (2-4 años) |

| Redes 5G privadas en zonas industriales y puertos | +0.4% | Emiratos Árabes Unidos y Arabia Saudita a la vanguardia, Omán en desarrollo | Mediano plazo (2-4 años) |

| Nuevos aterrizajes de cables submarinos que reducen los costos de tránsito | +0.3% | Centros de conectividad regional: Emiratos Árabes Unidos, Baréin | Largo plazo (≥ 4 años) |

| Licencias liberales de MVNO que desbloquean segmentos de nicho | +0.2% | Kuwait y Baréin como primeros adoptantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G y Aumento Vertiginoso del Tráfico de Datos

La penetración regional del 5G ya supera el 40%, revirtiendo la presión sobre el ARPU observada en la era del 4G y abriendo flujos de ingresos premium vinculados a aplicaciones de latencia ultrabaja [1]Huawei, "Oriente Medio: Liderando la Era 5.5G y Avanzando Hacia un Mundo Inteligente," huawei.com. Solo Zain KSA invirtió SAR 1.600 millones (USD 427 millones) en 2024 para densificar sitios 5G sostenibles que ofrecen tanto cobertura como ahorro energético [2]Telecom Talk, "Zain KSA Invierte SAR 1.600 Millones en Infraestructura 5G Sostenible," telecomtalk.info. Los operadores monetizan la tecnología mediante la segmentación de red para acuerdos de nivel de servicio empresariales y propuestas de acceso inalámbrico fijo que compensan las brechas de fibra. El creciente uso de datos móviles, con un promedio de 21,6 GB por SIM mensual a finales de 2024, sustenta niveles tarifarios diferenciados basados en velocidad y agrupación de contenidos. La infraestructura de red también respalda proyectos piloto de ciudades cognitivas como NEOM, donde los servicios inmersivos sirven como prueba de concepto para futuros despliegues regionales.

Agendas Nacionales de Economía Digital

La Visión 2030 de Arabia Saudita, la política de economía digital de los Emiratos Árabes Unidos y la Visión Kuwait 2035 incorporan objetivos de conectividad sólidos que reducen el riesgo del gasto de capital de los operadores al ofrecer claridad política a largo plazo. Un ejemplo notable es la adjudicación del espectro de 450 MHz a Aramco Digital, reservado específicamente para el 5G industrial, lo que señala una intención regulatoria de alinear la política espectral con la transformación empresarial. Los programas de nube soberana y centros de datos impulsan aún más la demanda de backhaul mayorista, mientras que los proyectos de financiamiento de ciudades inteligentes vinculan la infraestructura de telecomunicaciones directamente con las métricas de competitividad nacional. Dicha alineación protege a los operadores frente a los ingresos cíclicos del consumidor y sostiene hojas de ruta de actualización de redes plurianuales.

Demanda de Conectividad IoT/M2M en Petróleo y Gas

Los productores de energía consideran los datos en tiempo real como misión crítica, lo que llevó a ADNOC y e& a comprometerse con un despliegue de 5G privado que abarca 11.000 km², cubriendo 12.000 pozos y tuberías con un valor contractual de USD 1.500 millones a lo largo de cinco años [3]Indian Chemical News, "ADNOC y e& construirán la Red 5G Privada Inalámbrica más Grande de la Industria Energética," indianchemicalnews.com . Estas redes industriales transmiten telemetría para mantenimiento predictivo y monitoreo de seguridad, y transportan tráfico de control sensible a la latencia que exige acuerdos de nivel de servicio premium. La alta barrera de entrada del sector y los largos ciclos de vida de los activos se traducen en contratos de conectividad plurianuales que mejoran la visibilidad de ingresos para los operadores móviles. Iniciativas similares en los complejos de GNL de Qatar y los campos upstream de Kuwait replican el modelo, subrayando cómo la adopción de IoT en petróleo y gas contribuye a un incremento sostenido en el mercado de MNO de Telecomunicaciones del CCG.

Redes 5G Privadas en Zonas Industriales y Puertos

Los operadores de zonas francas, parques logísticos y puertos de contenedores demandan cada vez más redes de campus segmentables que garanticen un rendimiento determinístico para vehículos de guiado automático y robótica. El Puerto de Jebel Ali en los Emiratos Árabes Unidos y los parques industriales sauditas han emitido solicitudes de propuesta plurianuales que agrupan diseño, despliegue y tarifas de servicios gestionados, creando una capa de ingresos de tipo anualidad para los MNO participantes. Los compromisos amplían las competencias de los operadores hacia la integración de sistemas, la computación en el borde y la ciberseguridad, diferenciándolos de los proveedores de servicios de Internet puros. Los proyectos piloto exitosos se están escalando ahora a áreas de mayor alcance, demostrando un modelo de comercialización empresarial replicable que amplía aún más el mercado de MNO de Telecomunicaciones del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tarifas de licencia y renovación de espectro | -0.7% | Impacto principal en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Saturación del mercado (penetración de SIM ≥ 135%) | -0.5% | Todo el CCG, con mayor agudeza en los Emiratos Árabes Unidos y Qatar | Corto plazo (≤ 2 años) |

| Lento avance en el roaming 5G transfronterizo | -0.3% | Desafíos de conectividad regional | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de RAN con proveedor único | -0.2% | Preocupaciones por dependencia tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tarifas de Licencia y Renovación de Espectro

Las subastas estructuradas para maximizar los ingresos fiscales elevan los costos iniciales justo cuando los operadores deben financiar los despliegues de 5G, comprimiendo el flujo de caja libre y elevando los umbrales de recuperación de la inversión. La subasta de enero de 2025 en Costa Rica, donde más de 1 GHz de espectro 5G atrajo precios de reserva elevados, ilustra cómo una fijación de precios agresiva puede repercutir en los debates de política global. En el Golfo, los reguladores sopesan cada vez más los objetivos de economía digital a largo plazo frente a los ingresos puntuales de las subastas, aunque los niveles de tarifas siguen siendo una carga material para los balances de los operadores. Las renovaciones de licencias elevadas obligan a controles más estrictos de los gastos operativos y pueden retrasar la expansión en banda media, moderando la contribución al crecimiento general del mercado de MNO de Telecomunicaciones del CCG proveniente de los servicios de próxima generación.

Saturación del Mercado (Penetración de SIM ≥ 135%)

Una penetración de SIM superior al 135% en mercados como los Emiratos Árabes Unidos limita las adiciones incrementales de suscriptores e intensifica la competencia de precios en el segmento de consumidores. Como resultado, los operadores recurren a la agrupación de servicios que incrementan el ARPU y a la venta adicional de niveles de datos superiores para sostener los ingresos, aunque la presión de descuentos persiste. La alta rotación de clientes, impulsada por el comportamiento de múltiples SIM y los patrones de migración de prepago, infla los costos de adquisición y diluye el retorno sobre la inversión en marketing. En consecuencia, el crecimiento incremental debe originarse en el segmento empresarial, la convergencia fijo-móvil y las soluciones de valor agregado, en lugar de provenir de ganancias netas de suscriptores, lo que hace que la diversificación estratégica sea esencial para preservar la trayectoria del mercado de MNO de Telecomunicaciones del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Datos Impulsa el Potencial Alcista del IoT

Los Servicios de Datos e Internet representaron el 47,35% del tamaño del mercado de MNO de Telecomunicaciones del CCG en 2025, consolidando su papel como principal motor de ingresos para los operadores regionales. La transmisión de video en alta definición, que representó casi el 60% del tráfico, sustentó un sólido uso mensual de 21,6 GB por teléfono inteligente ese año. La mayor cobertura 5G y los subsidios para dispositivos aceleraron la migración hacia planes ilimitados o escalonados por velocidad, elevando el ARPU de datos combinado a pesar de las bases de suscriptores saturadas. Los volúmenes de voz y mensajería continúan erosionándose a medida que proliferan las aplicaciones OTT; sin embargo, la voz de operador conserva relevancia para servicios empresariales de misión crítica y de emergencia, preservando un flujo de caja estabilizador aunque en declive.

Se prevé que los Servicios de IoT y M2M entreguen una CAGR del 3,55%, superando a todas las demás categorías, a medida que la automatización industrial y los mandatos de ciudades inteligentes se escalan en toda la región. El modelo de 5G privado de ADNOC-e& y el impulso de la Industria 4.0 respaldado por el espectro de Aramco Digital ejemplifican cómo los sectores intensivos en activos traducen los imperativos operativos en asociaciones de conectividad a largo plazo. Estos servicios especializados exigen acuerdos de nivel de servicio a medida, capas de ciberseguridad e integración de análisis en el borde, lo que permite a los operadores cobrar primas de precio que mitigan la compresión de las tarifas de datos de productos básicos. Los servicios de OTT/PayTV y de valor agregado diversifican aún más los ingresos, especialmente donde los derechos deportivos exclusivos refuerzan la fidelidad de los suscriptores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso Empresarial Reequilibra la Combinación de Ingresos

Las suscripciones de consumidores generaron el 72,88% del tamaño del mercado de MNO de Telecomunicaciones del CCG en 2025, aunque el escaso crecimiento poblacional y la propiedad de múltiples SIM limitan el potencial alcista. Los operadores responden agrupando servicios móviles, banda ancha fija y contenidos para elevar el gasto de los hogares, mientras que los programas de fidelización y las vinculaciones con billeteras digitales buscan reducir la rotación de clientes. El acceso inalámbrico fijo 5G también apunta a hogares suburbanos desatendidos, proporcionando un ARPU incremental con un gasto de capital en fibra mínimamente incremental.

Se proyecta que las líneas empresariales crezcan a una CAGR del 3,78% hasta 2031, superando al segmento de consumidores y desplazando gradualmente el equilibrio de ingresos hacia el B2B. Las agendas digitales nacionales requieren una conectividad sólida para proyectos gubernamentales, energéticos y logísticos, lo que motiva contratos a largo plazo que agrupan conectividad con proximidad a la nube, servicios en el borde y ciberseguridad. Las victorias de STC Group en servicios gestionados en parques industriales inteligentes y el lanzamiento de GPU como Servicio por parte de du para análisis avanzados ilustran cómo los operadores funcionan ahora como socios integrales de TIC en lugar de proveedores de ancho de banda de productos básicos. Este cambio no solo diversifica los ingresos, sino que también eleva los costos de cambio, reforzando la fidelidad de los clientes empresariales y apoyando la expansión sostenida del mercado de MNO de Telecomunicaciones del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita concentró el 42,10% de los ingresos de 2025, lo que refleja su escala económica, las ambiciones digitales de la Visión 2030 y una extensa infraestructura 5G. La nueva Ley de Telecomunicaciones y Tecnología de la Información, que entró en vigor en diciembre de 2022, amplió los servicios regulados para incluir IoT y VoIP, formalizando vías para ofertas innovadoras. STC Group registró ingresos de SAR 75.890 millones (USD 20.240 millones) en 2024, manteniendo una participación del 43,2% frente a Mobily y Zain, mientras que nuevas asignaciones de espectro como la licencia de 450 MHz de Aramco Digital destacan un enfoque regulatorio centrado en las empresas. Las importantes escisiones de torres e iniciativas de infraestructura compartida también liberan capital para inversiones en centros de datos y computación en el borde que sustentarán la demanda futura dentro del mercado de MNO de Telecomunicaciones del CCG.

Los Emiratos Árabes Unidos mantienen su estatus de centro neurálgico gracias a la agresiva atracción de hiperescaladores y proyectos de cables submarinos que amplían la capacidad mayorista. e& registró ingresos de AED 59.200 millones (USD 16.120 millones) en 2024, complementados por el crecimiento de dos dígitos en las ganancias de du, ya que ambas empresas cosecharon beneficios de las ofertas convergentes y el tráfico de datos entrante. La formación de Khazna Data Centers a través de la asociación G42-e& amplía la oferta de coubicación al tiempo que consolida el papel de la federación en los flujos de datos transcontinentales [G42]. La continua densificación del 5G respalda las aplicaciones de juegos en la nube y comercio en realidad aumentada de rápido crecimiento, reforzando el consumo interno y los flujos de ingresos por tránsito.

Baréin, aunque modesto en escala, es la geografía de más rápido crecimiento con una CAGR del 3,62% hasta 2031. Una postura regulatoria progresista aceleró la cobertura 5G a nivel nacional, y su posicionamiento estratégico como centro de servicios financieros amplifica los requisitos de ancho de banda empresarial. Los ingresos de Beyon en el primer trimestre de 2025 aumentaron un 6% interanual hasta USD 312 millones gracias a mayores ingresos por datos y mayoristas, mientras que el planificado cable Al Khaleej de 1.400 km promete rutas intra-CCG de menor latencia. Kuwait y Omán contribuyen con un potencial alcista incremental, aprovechando las reformas de la Visión 2035 y la competencia de nuevos entrantes. La captura por parte de Vodafone Group PLC de una participación del 12% en Omán a finales de 2024 atestigua la demanda latente aprovechada a través de precios novedosos y paquetes empresariales. En conjunto, estos desarrollos refuerzan una huella de países diversificada que sustenta la expansión del mercado de MNO de Telecomunicaciones del CCG.

Panorama Competitivo

Las telecomunicaciones regionales exhiben una concentración moderada: los incumbentes conservan economías de escala en tenencias de espectro y torres, aunque la liberalización regulatoria fomenta una nueva rivalidad. En Arabia Saudita, STC, Mobily y Zain conforman un triopolo equilibrado que modera la agresividad en precios al tiempo que fomenta la diferenciación de servicios. La asociación de fusión entre STC Group y Ericsson anunciada en febrero de 2025 subraya una estrategia de aprovechar la colaboración con proveedores para acelerar el despliegue de funcionalidades 5G y optimizar la eficiencia del gasto de capital, un modelo que otros MNO podrían emular a medida que aumenta la complejidad de las redes.

Los marcos de MVNO han ampliado los nichos direccionables, permitiendo que marcas orientadas a estilos de vida, expatriados e IoT entren con menor intensidad de capital. Kuwait y Baréin lideran en la emisión de licencias, impulsando a los incumbentes hacia acuerdos mayoristas que desbloquean una utilización incremental de capacidad sin erosionar las marcas minoristas. Paralelamente, las carreras de armamento en infraestructura pivotan hacia la conectividad internacional: el acuerdo entre e& y Batelco para aterrizar el cable Al Khaleej ejemplifica cómo los operadores buscan participaciones en activos submarinos para asegurar la economía del tránsito y diferenciar las ofertas empresariales sensibles a la latencia.

La digitalización empresarial configura un nuevo campo de batalla donde los operadores combinan 5G privado, borde, nube y ciberseguridad en propuestas agrupadas. El contrato de 5G privado de USD 1.500 millones entre ADNOC y e& que cubre 11.000 km² destaca el potencial de ingresos de las soluciones verticales en petróleo y gas. Los actores se posicionan ahora como integradores integrales de TIC, asociándose con hiperescaladores para la proximidad a la nube y con fabricantes de equipos industriales para la automatización llave en mano. La estrategia mitiga la erosión del ARPU del consumidor y alinea firmemente las hojas de ruta de los operadores con los objetivos de diversificación nacional, anclando la resiliencia a largo plazo del mercado de MNO de Telecomunicaciones del CCG.

Líderes de la Industria de MNO de Telecomunicaciones del CCG

stc (Saudi Telecom Company)

e&UAE (Etisalat)

Omani Qatari Telecommunications Company (Ooredoo)

Zain Group

du (Emirates Integrated Telecommunications Co.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: du lanzó GPU como Servicio mientras que Ooredoo Kuwait demostró su preparación para el 5G Avanzado, mostrando la continua diversificación de servicios.

- Enero de 2025: Power International Holding adquirió Mobile Telecom-Service LLP, incluidas las marcas Altel y Tele2, ampliando su huella 5G en Kazajistán.

- Enero de 2025: STC Group y Ericsson presentaron una asociación de fusión para mejorar la innovación en redes y acelerar los servicios 5G en todo el Golfo.

- Julio de 2024: ADNOC y e& anunciaron un proyecto para construir una red 5G privada que cubre 11.000 km² y 12.000 activos, valorado en USD 1.500 millones.

- Junio de 2024: Aramco Digital obtuvo una licencia de 450 MHz para crear redes dedicadas de Industria 4.0 en toda Arabia Saudita.

- Febrero de 2024: e& y Batelco firmaron un memorando de entendimiento para aterrizar el cable submarino Al Khaleej de 1.400 km en los Emiratos Árabes Unidos, impulsando la interconectividad regional.

Alcance del Informe del Mercado de MNO de Telecomunicaciones del CCG

La industria de las telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos, voz, imagen, sonido, texto y video. El estudio del mercado de telecomunicaciones del CCG rastrea los ingresos totales generados a través de la venta de servicios de red, voz y datos por parte de los proveedores de telecomunicaciones en el Consejo de Cooperación del Golfo.

El mercado de telecomunicaciones del CCG está segmentado por servicios de telecomunicaciones (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, y servicios de PayTV), conectividad de telecomunicaciones (red fija y red móvil) y país (Arabia Saudita, Kuwait, Qatar, Omán, Emiratos Árabes Unidos y Baréin). Los tamaños de mercado y las previsiones se proporcionan en USD para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming e Internacional, Empresarial y Mayorista, etc.) |

| Empresas |

| Consumidor |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Baréin |

| Omán |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming e Internacional, Empresarial y Mayorista, etc.) | |

| Usuario Final | Empresas |

| Consumidor | |

| País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Omán |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y las perspectivas para 2031 de los ingresos del mercado de MNO de Telecomunicaciones del CCG?

Se sitúa en USD 55.830 millones en 2026 y se proyecta que alcance USD 65.790 millones en 2031, lo que refleja una CAGR del 3,34%.

¿Qué país del CCG contribuye con la mayor participación en los ingresos de los operadores?

Arabia Saudita lidera con el 42,10% de los ingresos de 2025, respaldada por las prioridades digitales de la Visión 2030 y extensos despliegues de 5G.

¿Con qué rapidez se están expandiendo los servicios empresariales para los operadores móviles del Golfo?

Las suscripciones empresariales crecen a una CAGR del 3,78% hasta 2031, superando a las líneas de consumidores a medida que las empresas digitalizan sus operaciones.

¿Qué proporción de los ingresos de los operadores proviene de los servicios de datos e internet?

Los servicios de datos e internet representaron el 47,35% de los ingresos de 2025, impulsados por el creciente tráfico 5G y la transmisión de video.

¿Por qué las redes 5G privadas se están volviendo populares en la región?

Los sectores de energía, puertos y zonas industriales demandan conectividad segmentable de baja latencia, lo que impulsa acuerdos de redes privadas a largo plazo.

¿Qué factores restringen más el crecimiento de los ingresos de los operadores del Golfo?

Las elevadas tarifas de espectro y una penetración de SIM superior al 135% comprimen los márgenes y limitan las nuevas captaciones de suscriptores.

Última actualización de la página el: