Tamaño y Cuota del Mercado de Aseguramiento de Ingresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aseguramiento de Ingresos por Mordor Intelligence

El tamaño del mercado de aseguramiento de ingresos en 2026 se estima en USD 2.25 mil millones, creciendo desde el valor de 2025 de USD 2.06 mil millones con proyecciones para 2031 que muestran USD 3.48 mil millones, creciendo a una CAGR del 9.18% durante 2026-2031. Los crecientes volúmenes de datos provenientes de la segmentación de redes 5G, las suscripciones de software basadas en el uso y el despliegue de medidores inteligentes están exponiendo brechas en los motores de facturación heredados, lo que lleva a operadores y empresas a implementar análisis impulsados por IA que reconcilian transacciones en tiempo real. La adopción está avanzando más allá de las telecomunicaciones hacia servicios públicos, BFSI, salud y gobierno, a medida que las partes interesadas reconocen que las fugas de ingresos, costos y márgenes erosionan la rentabilidad si no se controlan. La entrega nativa en la nube está acelerando la adopción al reducir los requisitos de gasto de capital, mientras que los servicios gestionados alivian la escasez de ingenieros de datos que comprenden tanto los protocolos de facturación como los flujos de trabajo de aprendizaje automático. Al mismo tiempo, las regulaciones de privacidad que limitan las transferencias transfronterizas de registros detallados de llamadas están impulsando implementaciones distribuidas regionalmente que favorecen a los proveedores con controles flexibles de residencia de datos.[1]Oficina de Responsabilidad Gubernamental de EE. UU., "Brecha Fiscal: El IRS Necesita Objetivos y Estrategias Específicas para Mejorar el Cumplimiento," gao.gov

Conclusiones Clave del Informe

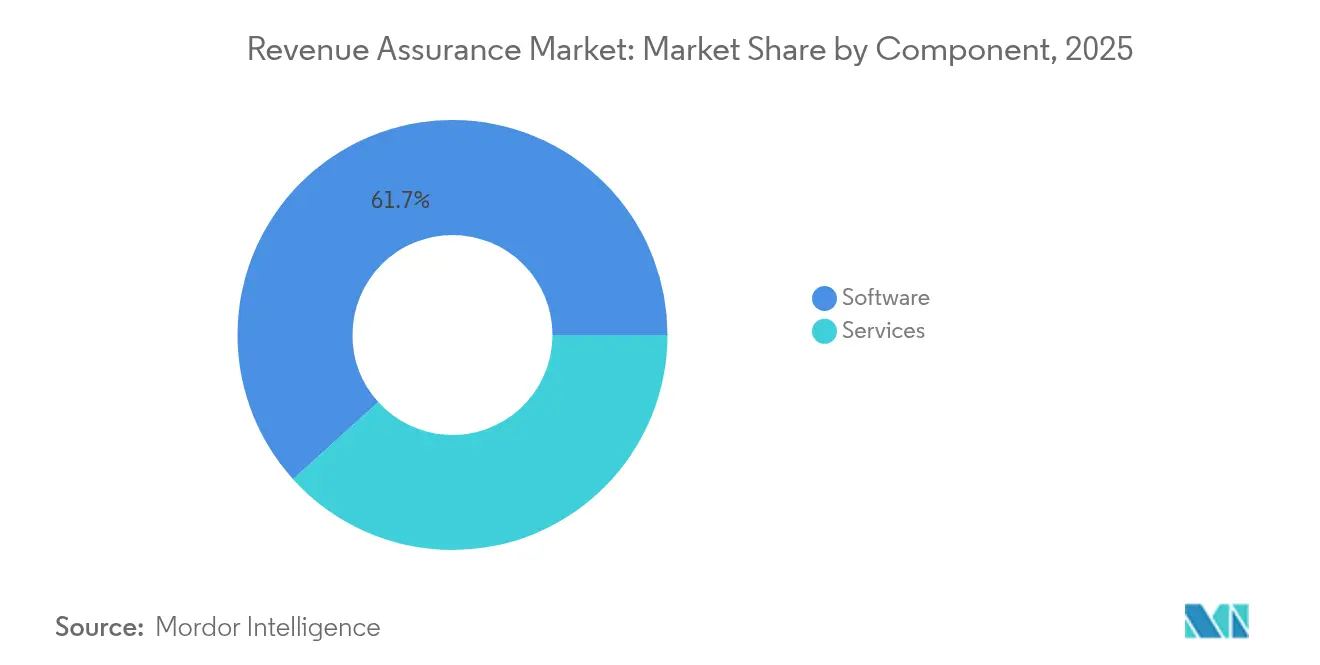

- Por componente, el software capturó el 61.70% de la cuota del mercado de aseguramiento de ingresos en 2025, mientras que se espera que el segmento de servicios se expanda a una CAGR del 10.62% hasta 2031.

- Por modo de implementación, la implementación en la nube representó el 56.30% del tamaño del mercado de aseguramiento de ingresos en 2025 y se prevé que crezca a una CAGR del 10.88% hasta 2031.

- Por industria de uso final, las telecomunicaciones representaron el 48.20% de los ingresos de la cuota del mercado de aseguramiento de ingresos en 2025; los servicios públicos son el segmento de uso final de mayor crecimiento, avanzando a una CAGR del 12.96% hasta 2031.

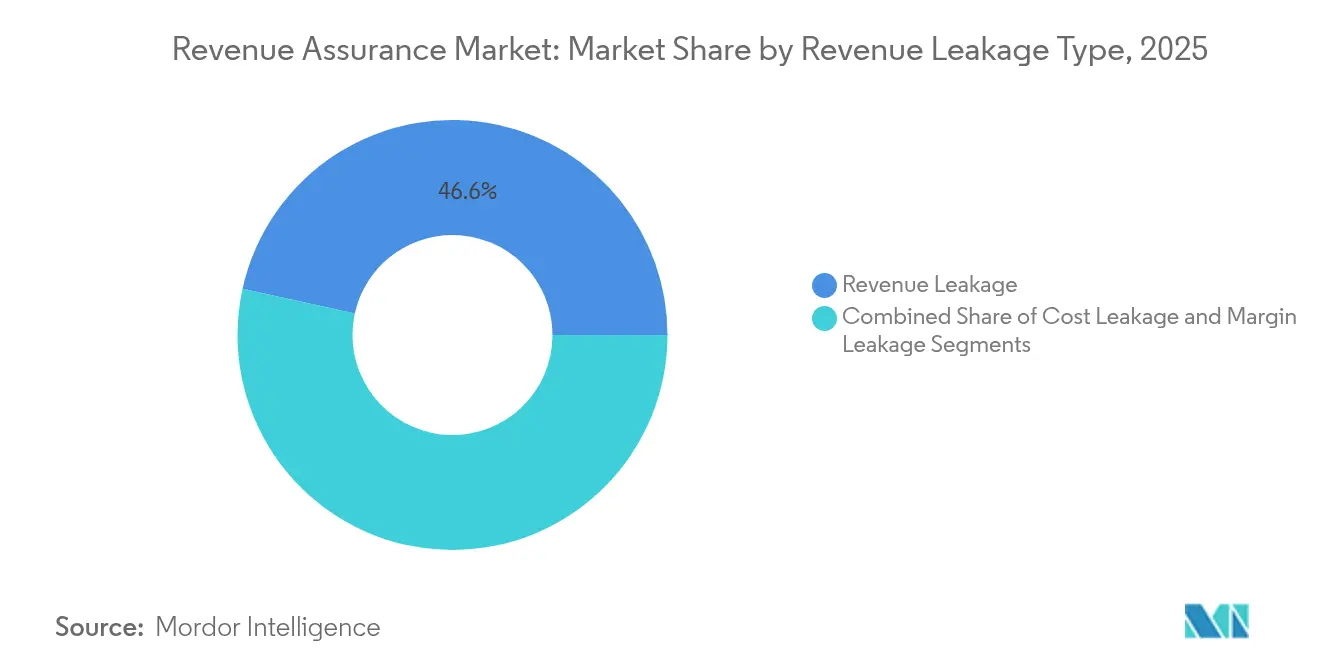

- Por tipo de fuga de ingresos, la fuga de ingresos representó el 46.55% de la base de 2025 de la cuota del mercado de aseguramiento de ingresos; sin embargo, la fuga de margen es la categoría de fuga de mayor crecimiento, con una CAGR prevista del 11.74%.

- Por tamaño de organización, las grandes empresas controlaron el 64.40% del gasto de 2025 de la cuota del mercado de aseguramiento de ingresos; se espera que las pequeñas y medianas empresas adopten módulos en la nube a una CAGR del 10.63% hasta 2031.

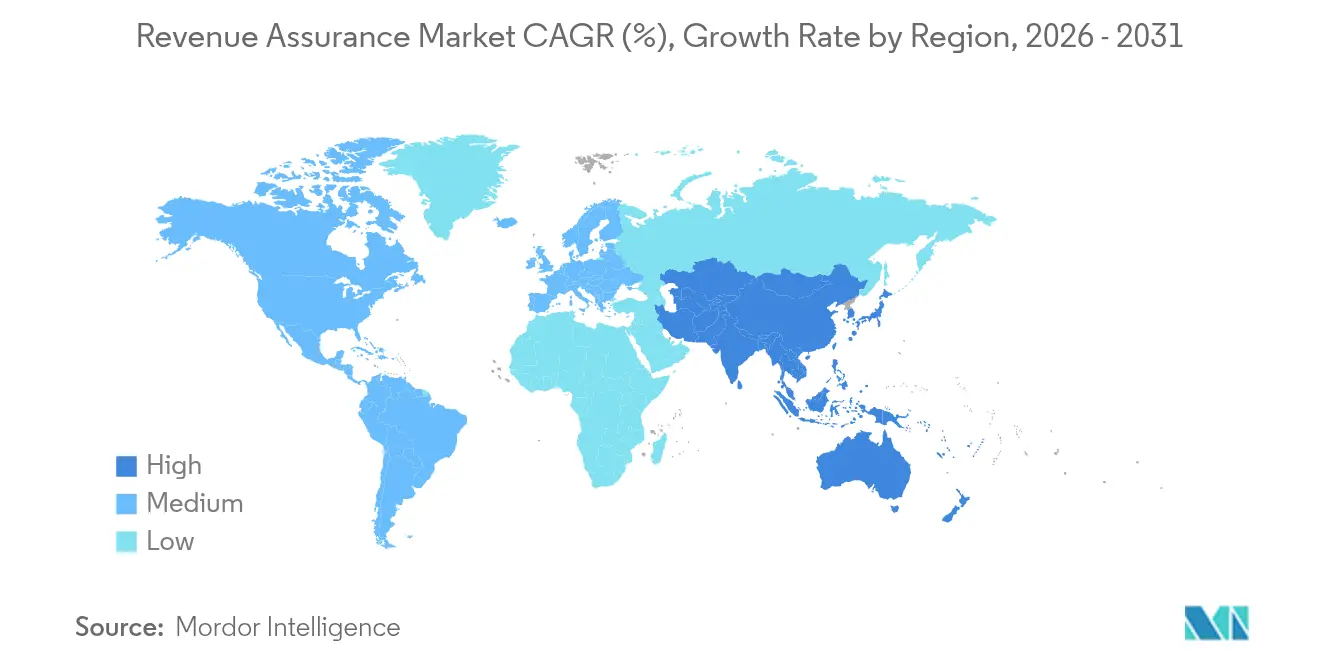

- Por geografía, América del Norte lideró con una cuota del 35.95% del mercado global de aseguramiento de ingresos en 2025, mientras que la región Asia-Pacífico está proyectada para registrar la CAGR regional más alta del 11.98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aseguramiento de Ingresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entorno y prácticas empresariales complejos en aumento | +1.8% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente necesidad de adherirse a numerosas fuentes de ingresos | +1.6% | Global, especialmente Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Proliferación de modelos de negocio basados en suscripción | +1.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de detección de anomalías en tiempo real impulsada por IA | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Surgimiento de contratos inteligentes basados en cadena de bloques | +1.3% | Europa, Oriente Medio, mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Complejidad de monetización de la segmentación de redes 5G | +1.5% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno y Prácticas Empresariales Complejos en Aumento

Las cadenas de suministro habilitadas digitalmente ahora abarcan ventas directas, comercio electrónico, socios de canal y ecosistemas de API, generando archivos de transacciones heterogéneos que superan las capacidades de reconciliación de los motores de facturación heredados. Siemens documentó intervenciones manuales en el reconocimiento de ingresos basado en proyectos cuando las enmiendas contractuales abarcaban períodos fiscales, reforzando la necesidad de lógica de asignación automatizada.[2]Siemens AG, "Informe Anual 2024," siemens.com La Arquitectura Digital Abierta del Foro TM, adoptada por más de 800 proveedores de servicios en 2024, armoniza los contratos de API al tiempo que deja brechas cuando las aplicaciones de terceros inyectan anulaciones de precios. La versión de facturación convergente de SAP consolida los cargos por suscripción, las tarifas de uso y los elementos puntuales en una sola factura, reduciendo así los ciclos de reconciliación que históricamente enmascaraban las fugas. Softcat reveló que los errores de clasificación entre principal y agente distorsionaron materialmente los márgenes, lo que demuestra cómo la lógica contable matizada impulsa la demanda de análisis que analizan las cláusulas contractuales a escala. A medida que las empresas normalizan el comercio multicanal, los directores financieros consideran cada vez más el aseguramiento de ingresos como una infraestructura esencial en lugar de un seguro opcional.

Creciente Necesidad de Adherirse a Numerosas Fuentes de Ingresos

Las organizaciones que venden hardware, software y servicios agrupados enfrentan calendarios de reconocimiento de ingresos altamente granulares que cambian con cada modificación de contrato. Las empresas industriales que manejan proyectos basados en hitos y contratos de producto como servicio deben sincronizar porcentajes de avance, suscripciones basadas en el tiempo y activadores de uso en un solo libro mayor. El resultado es una proliferación de sublibros mayores, cada uno vulnerable a desajustes de tiempo que filtran eventos facturables. Las empresas de servicios públicos que reemplazan tarifas planas con precios en tiempo real según la hora de uso enfrentan desafíos similares a medida que millones de lecturas de medidores inteligentes de 15 minutos multiplican los recuentos de transacciones. Los organismos gubernamentales que digitalizan la recaudación de impuestos reflejan la dinámica: múltiples canales de presentación alimentan una tesorería central, y los identificadores no coincidentes causan fugas cuando las declaraciones no pueden coincidir con los pagos. Las empresas, por lo tanto, implementan motores de análisis que ingieren fuentes heterogéneas, estandarizan identificadores y detectan eventos faltantes o duplicados antes de que lleguen al libro mayor general.

Proliferación de Modelos de Negocio Basados en Suscripción

Los modelos de ingresos recurrentes amplifican incluso los pequeños errores de tarificación porque una unidad con precio incorrecto se propaga en cada ciclo de renovación. Adecco demostró que comprimir los días de ventas pendientes de cobro en cuatro días liberó USD 120 millones en capital de trabajo, lo que prueba que la precisión de facturación influye en la velocidad del flujo de caja.[3]Adecco Group, "Presentación para Inversores T3 2024," adeccogroup.com El Índice de Economía de Suscripción de Zuora reveló que la rotación involuntaria por pagos fallidos representó hasta el 40% de la rotación total entre los pequeños proveedores de SaaS, un riesgo que las plataformas de aseguramiento de ingresos mitigan mediante gestión automatizada de cobros y actualización de métodos de pago. Netflix y Spotify fueron pioneros en la lógica de reintento, pero muchas empresas del mercado medio carecen de capacidad de ingeniería, lo que crea demanda de módulos de aseguramiento basados en SaaS. Los precios basados en el uso profundizan la complejidad porque los medidores de consumo pueden subreportar debido a la limitación de velocidad o a API mal configuradas, erosionando los ingresos incluso cuando las facturas concilian técnicamente con los registros. La validación automatizada contra las reglas de derechos, por lo tanto, se convierte en un elemento central de los modelos recurrentes.

Adopción de Detección de Anomalías en Tiempo Real Impulsada por IA

La reconciliación por lotes expone discrepancias solo después del cierre financiero, dejando a los operadores persiguiendo errores con semanas de antigüedad. El despliegue de Neural Technologies en 2024 con un operador de Oriente Medio redujo la latencia de detección de 72 horas a menos de cinco segundos, ejemplificando el valor del análisis en tiempo real. La plataforma de características de Tecton automatiza la ingeniería de características, lo que permite a los equipos de ciencia de datos implementar modelos de detección de anomalías en horas en lugar de semanas. PwC encontró que la proporción de ejecutivos de telecomunicaciones que usan IA para la gestión del fraude creció del 38% en 2023 al 51% en 2024. La base de datos en tiempo real de StarTree, construida sobre Apache Pinot, ofrece escaneos en menos de un segundo sobre miles de millones de eventos de facturación, lo que permite a los operadores marcar descuentos promocionales no autorizados antes del cierre de mes. A medida que los modelos maduran, las empresas están incorporando atributos de margen, costo e ingresos en flujos de trabajo unificados, expandiendo la detección más allá del fraude hacia la fuga de rentabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desaceleración económica y fluctuaciones cambiarias | –1.2% | Global, agudo en Europa y mercados emergentes | Corto plazo (≤2 años) |

| Altos costos de implementación e integración para las pymes | –1.4% | Global, pronunciado en América del Sur y África | Mediano plazo (2-4 años) |

| Escasez de ingenieros de datos especializados en aseguramiento de ingresos | –0.9% | Global, grave en Asia-Pacífico y Oriente Medio | Largo plazo (≥4 años) |

| Regulaciones de privacidad que limitan la transferencia transfronteriza de datos CDR | –0.7% | Europa, América del Norte, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Económica y Fluctuaciones Cambiarias

Los vientos en contra macroeconómicos ajustan los presupuestos de TI y alargan los ciclos de adquisición, retrasando proyectos incluso cuando se produce erosión de márgenes. La encuesta de 2025 de Flexera informó que las empresas desperdician el 27% del gasto en la nube, pero el 84% gestiona activamente los costos, lo que señala la disposición de los líderes financieros a recortar iniciativas discrecionales antes que las optimizaciones fundamentales. La volatilidad cambiaria infla los costos de software importado para los operadores en América del Sur y África, deprimiendo los cálculos de retorno sobre la inversión. La austeridad del sector público pospone aún más la modernización; la auditoría de 2024 del Tesoro del Reino Unido citó un gasto excesivo de GBP 21.900 millones, lo que obliga a los organismos a priorizar los servicios de primera línea sobre las actualizaciones del sistema. En este ambiente, los proveedores enfatizan los precios modulares de SaaS y los contratos basados en resultados para mantener el impulso del flujo de negocios.

Altos Costos de Implementación e Integración para las Pymes

Las plataformas de facturación heredadas de principios de la década de 2000 a menudo carecen de API documentadas, lo que requiere conectores a medida que añaden entre USD 50.000 y USD 200.000 a los presupuestos de implementación. El SuiteBilling de NetSuite de Oracle, con un precio de USD 999 al mes, reduce los gastos de licencia, pero sigue dependiendo de compromisos de servicios profesionales que pueden duplicar el costo total de propiedad. Muchos operadores de telecomunicaciones de pequeñas y medianas empresas en América Latina y África operan con márgenes de EBITDA ajustados, lo que los obliga a adherirse a umbrales de recuperación estrictos. Aunque los servicios gestionados trasladan el gasto de gastos de capital a gastos operativos, las partes interesadas siguen siendo cautelosas hasta que los casos de referencia demuestren ahorros concretos en 12 meses. Los proveedores están respondiendo con plantillas preconfiguradas y precios basados en el éxito, aunque el costo sigue siendo el principal obstáculo para la adopción por debajo del nivel empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Integración

Los servicios se están expandiendo a una CAGR del 10.62% hasta 2031, lo que refleja la demanda empresarial de experiencia en integración, ingeniería de datos y ajuste de modelos que complementa las aplicaciones empaquetadas. Aunque el software retuvo el 61.70% del valor de 2025, las migraciones a la nube y la monetización 5G han hecho que la configuración a medida sea inevitable. La adquisición por parte de Oracle del equipo de ciclo de ingresos de Cerner incluyó 1.200 consultores especializados en facturación convergente, lo que subraya el giro estratégico hacia el soporte de implementación agrupado. El auge de los servicios gestionados difumina aún más las líneas tradicionales, ya que los proveedores operan de forma remota pilas de aseguramiento en nombre de clientes que buscan detección y respuesta gestionadas para eventos de facturación.

Los servicios profesionales siguen siendo el subsegmento más grande, pero los servicios gestionados están ganando terreno a medida que las pymes adoptan contratos basados en resultados. eClerx informó un crecimiento de dos dígitos en el aseguramiento externalizado para clientes de hostelería y comercio minorista, industrias que consideran la precisión de facturación como no estratégica. Este impulso sugiere que el mercado de aseguramiento de ingresos verá a los servicios superar el crecimiento de licencias hasta 2031, especialmente donde los modelos de IA deben entrenarse con patrones de fuga específicos del cliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Modo de Implementación: Dominio de la Nube Impulsado por la Economía SaaS

La implementación en la nube capturó el 56.30% del gasto de 2025 y se prevé que crezca a una CAGR del 10.88%, habilitada por el cómputo elástico y los precios por suscripción que reducen las barreras para los proyectos piloto de prueba de concepto. El CES de Amdocs en Azure permite a los operadores de telecomunicaciones escalar recursos durante los picos de tarificación sin sobreaprovisionamiento permanente de hardware local. El Ascendon solo en la nube de CSG reduce los plazos de implementación de 18 meses a menos de 16 semanas, acelerando el tiempo hasta los ingresos al lanzar nuevas tarifas 5G.

La implementación local sigue siendo necesaria en jurisdicciones con estrictos mandatos de soberanía de datos. El RGPD de la Unión Europea prohíbe exportar registros detallados de llamadas fuera del Espacio Económico Europeo, lo que obliga a crear nodos regionales a pesar de la relación coste-beneficio de las nubes públicas. Por ello, proliferan las arquitecturas híbridas: el despliegue de Netcracker en Oriente Medio en 2024 mantuvo los identificadores de suscriptores en servidores privados mientras transmitía métricas anonimizadas a motores de IA en la nube. Se proyecta que el tamaño del mercado de aseguramiento de ingresos para entornos híbridos superará las instalaciones puramente locales a medida que convergen las estrategias de cumplimiento y optimización de costos.

Por Industria de Uso Final: Los Servicios Públicos se Disparan Ante los Volúmenes de Datos de Medidores Inteligentes

Las telecomunicaciones generaron el 48.20% de los ingresos totales en 2025, pero los servicios públicos avanzan a una CAGR del 12.96% en medio de despliegues nacionales de medidores inteligentes que multiplican los eventos de facturación por noventa y seis. El despliegue de Itron de 2.5 millones de medidores en toda Europa introdujo lecturas de intervalos de 15 minutos, que abrumaron la reconciliación manual y consolidaron el caso para el análisis automatizado. El Gridstream de Landis+Gyr identificó picos de consumo negativo que anteriormente pasaban desapercibidos, lo que resultó en una reducción del 22% en las intervenciones de técnicos en América del Norte.

La salud, BFSI y el gobierno son los adoptantes de la siguiente oleada. La documentación de la Oficina de Responsabilidad Gubernamental de EE. UU. sobre una brecha fiscal anual de USD 606 mil millones impulsó a los organismos públicos a importar el aseguramiento de estilo telecomunicaciones a la recaudación de impuestos indirectos. La integración de Oracle de los activos de Cerner alinea la facturación sanitaria con el reembolso de seguros, reflejando la convergencia de los servicios de telecomunicaciones. Esta diversificación industrial apoya la resiliencia, protegiendo al mercado de aseguramiento de ingresos de los ciclos de gasto de capital específicos de las telecomunicaciones.

Por Tipo de Fuga de Ingresos: La Fuga de Margen Gana Atención a Medida que Aumentan las Presiones sobre la Rentabilidad

La fuga de ingresos representó una cuota del 46.55% en 2025, ya que el uso no facturado y los errores de tarificación impactaron directamente en los resultados de ingresos totales. Sin embargo, la CAGR del 11.74% de la fuga de margen sugiere que los directores financieros están priorizando ahora la rentabilidad. Siemens informó que los sobrecostos en proyectos requerían revisiones manuales de márgenes, una vulnerabilidad que ahora se mitiga mediante paneles de control que comparan datos reales frente a presupuesto en tiempo real. Softcat mostró variaciones de margen de 30 puntos porcentuales en función de los juicios sobre relación principal-agente, destacando que las facturas correctas pueden seguir enmascarando la erosión de las ganancias.

Las plataformas integran cada vez más fuentes de costos y reglas de precios, lo que permite a los equipos financieros rastrear las fugas a través de las dimensiones de ingresos, costos y márgenes. El ERP Fusion de Oracle vincula el reconocimiento de ingresos con la determinación de costos de proyectos, detectando desviaciones presupuestarias antes del cierre trimestral. A medida que las condiciones macroeconómicas se endurecen, las empresas ven el aseguramiento de margen no como un complemento de lujo, sino como la próxima evolución de la precisión de facturación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Organización: Las Pymes Adoptan Módulos en la Nube a Medida que los Proveedores Desagrupan Capacidades

Las grandes empresas controlaron el 64.40% del gasto de 2025, lo que refleja los volúmenes de transacciones que exigen soluciones personalizadas. Los operadores de primer nivel que implementan el CES de Amdocs procesan rutinariamente miles de millones de registros de llamadas al mes, con proyectos que incluyen etiquetas de servicios profesionales que superan los USD 10 millones.

Por el contrario, se prevé que las pymes registren una CAGR del 10.63% a medida que los proveedores desagrupen suites monolíticas en ofertas SaaS modulares. La tarifa mensual fija del SuiteBilling de NetSuite y el ROC Gestión de Fraude como Servicio de Subex, con un precio de USD 5.000 al mes, democratizan el acceso a la funcionalidad central al tiempo que ocultan la complejidad de la infraestructura detrás de los servicios gestionados. Zuora encontró que los proveedores de SaaS de las pymes sufren tasas de rotación involuntaria de hasta el 40%, lo que hace que incluso las pequeñas correcciones de fugas sean de alto retorno sobre la inversión. El patrón subraya cómo el mercado de aseguramiento de ingresos puede impulsar el crecimiento del volumen apuntando a los usuarios del mercado medio desatendidos.

Análisis Geográfico

América del Norte generó el 35.95% de los ingresos de 2025, ya que los operadores titulares de telecomunicaciones, financieros y de servicios públicos integraron flujos de trabajo de aseguramiento durante la última década. AT&T y Verizon redujeron los tiempos de detección de fraude por intercambio de SIM a segundos mediante el uso de IA en tiempo real, y los organismos gubernamentales extrajeron lecciones de un informe sobre una brecha fiscal de USD 606 mil millones para digitalizar las pistas de auditoría. Los mandatos de privacidad, como la Ley de Privacidad del Consumidor de California, obligan a los operadores a mantener los datos de registros detallados de llamadas en la región, lo que complica la consolidación de proveedores pero impulsa la demanda de arquitecturas flexibles de múltiples nubes. A pesar de la madurez del mercado, la región sigue siendo un incubador de pilotos de IA y cadena de bloques que luego escalan globalmente.

La región Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 11.98%, gracias a los despliegues 5G independientes de China Mobile, Bharti Airtel, Reliance Jio, KDDI y SoftBank. La segmentación de IoT industrial de China Mobile impone precios dinámicos vinculados a la latencia, un desafío de facturación abordado por motores de aseguramiento en tiempo real. La escasez de talento regional está llevando a los operadores a recurrir a servicios gestionados prestados por Tata Consultancy Services y Tech Mahindra. A principios de la década de 2030, se espera que el rápido crecimiento de suscriptores y el uso de datos conviertan a Asia-Pacífico en el mayor contribuyente regional al tamaño del mercado de aseguramiento de ingresos.

Europa, Oriente Medio y África en conjunto presentan un panorama mixto. Las estrictas reglas de residencia de datos del RGPD crean obstáculos para la implementación centralizada en la nube, aunque operadores como Vodafone y Orange lograron reducciones de fugas del 15% al 20% tras implementar plataformas de fraude con IA. Los operadores de Oriente Medio, como Etisalat, aprovechan la financiación de fondos soberanos de riqueza para modernizarse rápidamente, implementando cargos convergentes que alinean los servicios 5G y fijos en un solo libro mayor. El auge del dinero móvil en el África subsahariana introduce riesgos de procesamiento de pagos que la facturación heredada centrada en voz nunca gestionó. La volatilidad cambiaria y los ciclos económicos frenan el gasto a corto plazo, pero la presión regulatoria para la protección del consumidor sostiene la demanda de base.

Panorama Competitivo

El mercado tiende hacia una fragmentación moderada. Los proveedores incumbentes de BSS como Amdocs, Oracle, Ericsson, Nokia y CSG agrupan el aseguramiento de ingresos en suites más amplias de carga y política. Amdocs integró la detección de anomalías en tiempo real en su plataforma CES, reduciendo la latencia de fraude de 72 horas a cinco segundos para un operador del Golfo. Mientras tanto, Oracle unificó los cargos, la gestión de ingresos y los pagos en una única pila en la nube, reduciendo así la sobrecarga de integración para los operadores de nivel medio.[4]Amdocs Ltd., "Integración de Aprendizaje Automático en la Plataforma CES," amdocs.com

Los especialistas como Subex, Mobileum, TEOCO y Araxxe se centran en el análisis de fraude y la reconciliación, ganando a menudo contratos donde los compradores valoran las herramientas de mejor categoría sobre la consolidación de plataformas. Mobileum aceleró su hoja de ruta al adquirir una empresa emergente de análisis de fraude en enero de 2024, añadiendo 35 científicos de datos que mejoraron la prevención de apropiación de cuentas sensible a la latencia.

Los integradores de sistemas, incluidos Tata Consultancy Services, Tech Mahindra y eClerx, capitalizan la brecha de competencias ofreciendo servicios gestionados que operan las plataformas de los clientes. La Arquitectura Digital Abierta del Foro TM debilita los bloqueos históricos, permitiendo a los competidores interoperar a través de API estandarizadas y creando oportunidades de espacio en blanco en la recaudación de impuestos gubernamentales y la telemetría de medidores inteligentes de servicios públicos. Los proveedores con cumplimiento integrado del RGPD y controles de soberanía de datos poseen una ventaja en Europa y mercados regulados de manera similar.

Líderes de la Industria de Aseguramiento de Ingresos

Amdocs Limited

Hewlett Packard Enterprise Development LP

Araxxe SAS

Cartesian Limited

Adapt IT Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Oracle asignó USD 150 millones para escalar su plataforma de aseguramiento de ingresos en la nube en Asia-Pacífico, financiando nueva capacidad de centros de datos en Singapur, Bombay y Tokio para cumplir con las reglas de residencia de datos, al tiempo que respalda la detección de fraude en tiempo real y la facturación convergente de segmentos 5G.

- Noviembre de 2025: Cerillion introdujo la Plataforma de Facturación 12.0, que añadió características de precios basados en el uso para SaaS e infraestructura en la nube. Los primeros adoptantes acortaron sus ciclos de facturación en un 35% en el primer trimestre tras la implementación.

- Octubre de 2024: Ericsson lanzó el Sistema de Carga 24.1, que incluye controles de política que ajustan los precios de segmentos 5G en tiempo real según los objetivos de congestión y calidad. Los despliegues iniciales ya están gestionando más de 10 mil millones de transacciones mensuales.

- Septiembre de 2024: Oracle completó la integración de los activos del ciclo de ingresos de Cerner, añadiendo 1.200 especialistas en servicios profesionales para ayudar a los proveedores de salud a unificar la facturación de pacientes y las reclamaciones de seguros, con un objetivo de USD 2 mil millones en reservas de salud para 2026.

Alcance del Informe Global del Mercado de Aseguramiento de Ingresos

El Informe del Mercado de Aseguramiento de Ingresos está segmentado por Componente (Software y Servicios), Modo de Implementación (Nube y Local), Industria de Uso Final (Telecomunicaciones, Servicios Públicos, BFSI, Hostelería, Gobierno, Salud, Comercio Minorista y Otros Usuarios Finales), Tipo de Fuga de Ingresos (Fuga de Ingresos, Fuga de Costos y Fuga de Margen), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, Resto de América del Sur], Europa [Alemania, Reino Unido, Francia, Italia, España, Rusia, Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Australia, Resto de Asia-Pacífico] y Oriente Medio y África [Oriente Medio – Arabia Saudita, Emiratos Árabes Unidos, Turquía, Resto de Oriente Medio; África – Sudáfrica, Nigeria, Egipto, Resto de África]). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Telecomunicaciones |

| Servicios Públicos |

| BFSI |

| Hostelería |

| Gobierno |

| Salud |

| Comercio Minorista |

| Otros Usuarios Finales |

| Fuga de Ingresos |

| Fuga de Costos |

| Fuga de Margen |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Industria de Uso Final | Telecomunicaciones | ||

| Servicios Públicos | |||

| BFSI | |||

| Hostelería | |||

| Gobierno | |||

| Salud | |||

| Comercio Minorista | |||

| Otros Usuarios Finales | |||

| Por Tipo de Fuga de Ingresos | Fuga de Ingresos | ||

| Fuga de Costos | |||

| Fuga de Margen | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aseguramiento de ingresos en 2026?

El tamaño del mercado de aseguramiento de ingresos es de USD 2.25 mil millones en 2026 y se prevé que alcance los USD 3.48 mil millones en 2031.

¿Qué segmento crece más rápido dentro de las soluciones de aseguramiento de ingresos?

Los servicios se expanden más rápidamente, avanzando a una CAGR del 10.62% a medida que las empresas externalizan las cargas de trabajo de integración y análisis.

¿Por qué los servicios públicos están adoptando herramientas de aseguramiento de ingresos?

Los despliegues de medidores inteligentes generan lecturas de alta frecuencia que abruman las verificaciones de facturación manuales, lo que lleva a los servicios públicos a automatizar la reconciliación.

¿Qué papel desempeña la IA en los despliegues de aseguramiento modernos?

Los modelos de IA detectan anomalías en tiempo real, reduciendo la latencia de detección de fraude de días a segundos y reduciendo las fugas en medio de la transacción.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 11.98%, impulsada por los despliegues 5G independientes y los complejos requisitos de facturación de segmentos de red.

Última actualización de la página el: