Tamaño y Participación del Mercado MNO de Telecomunicaciones de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 49.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

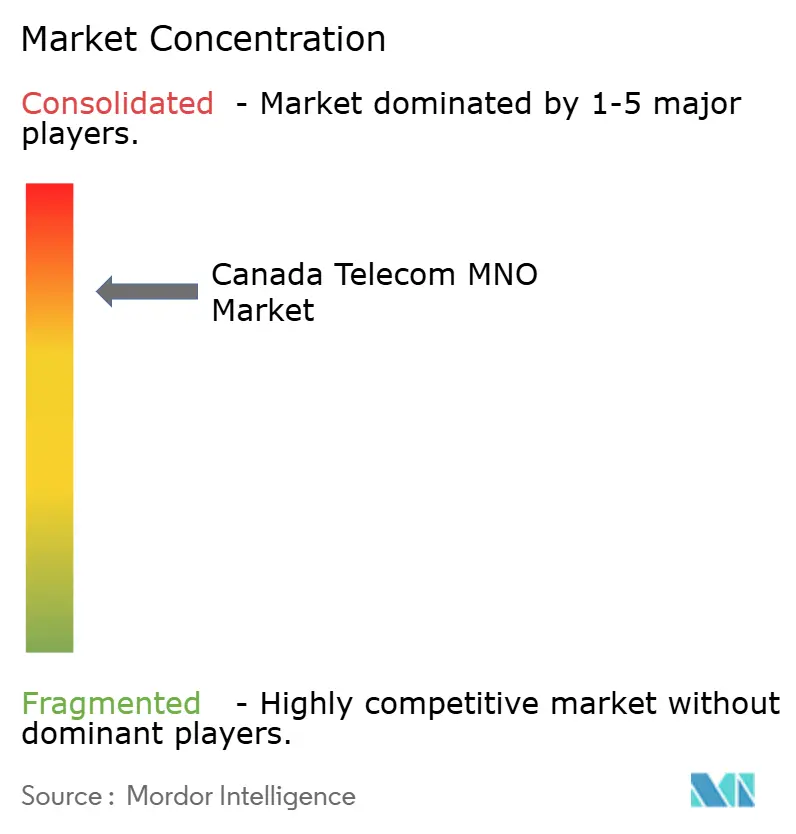

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado MNO de Telecomunicaciones de Canadá por Mordor Intelligence

El Mercado MNO de Telecomunicaciones de Canadá fue valorado en USD 49,96 mil millones en 2025 y se estima que crecerá desde USD 52,28 mil millones en 2026 hasta alcanzar USD 65,59 mil millones en 2031, a una CAGR del 4,65% durante el período de pronóstico (2026-2031).

El sólido crecimiento se origina en la migración continua de los casos de uso intensivos en voz hacia los de datos y en el rápido despliegue nacional de la infraestructura 5G, que ya alcanza a más del 85% de la población. [1]TELUS Communications, "Informe Anual 2025," telus.comEl impulso se ve reforzado por los subsidios federales de banda ancha que eliminan las barreras económicas del despliegue de última milla, un marco regulatorio de MVNO orientado a ampliar la competencia y la constante digitalización empresarial en los sectores minero, agrícola y manufacturero. Al mismo tiempo, las subastas de espectro plurianuales que han extraído USD 8.900 millones en tarifas, así como la legislación de ciberseguridad que exige la eliminación de equipos de red de fabricación china, presionan el flujo de caja libre de los operadores.[2]Reuters Staff, "La subasta de 3500 MHz en Canadá recauda USD 8.900 millones," reuters.comEl mercado MNO de Telecomunicaciones de Canadá continúa equilibrando la necesidad de inversión en capacidad con la presión sobre los precios minoristas generada por la entrada de Freedom Mobile, propiedad de Quebecor, como cuarto competidor nacional.

Conclusiones Clave del Informe

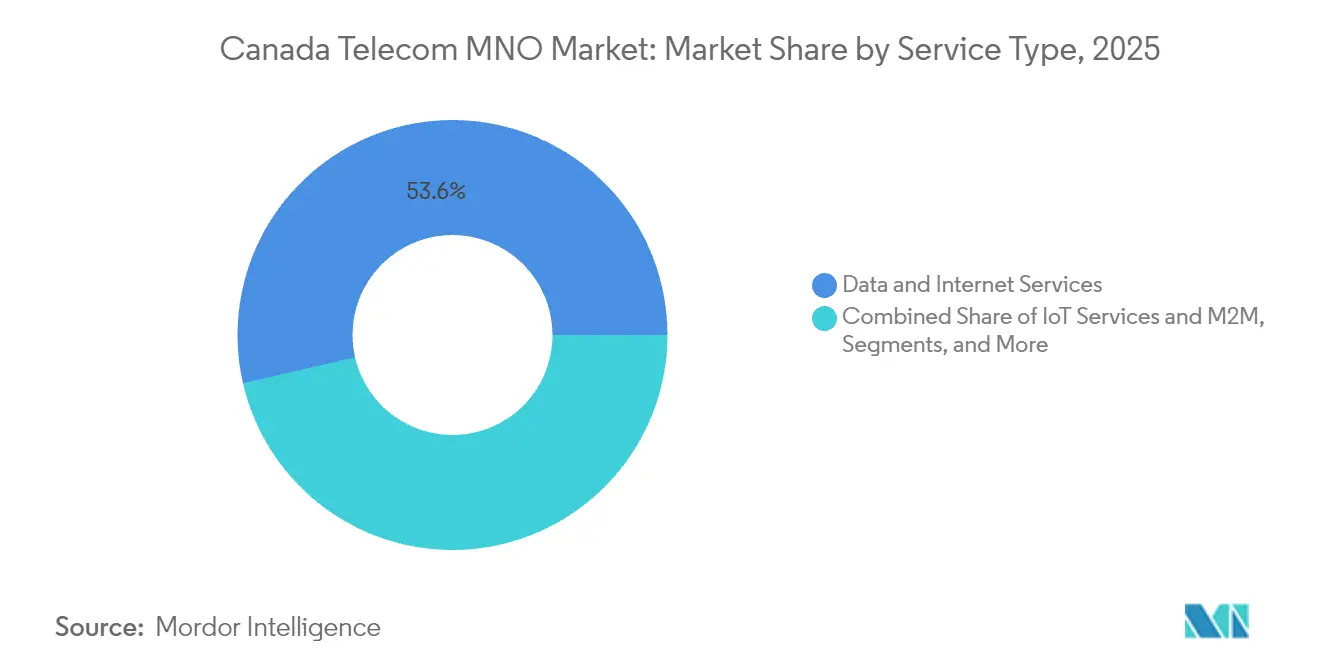

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con el 53,60% de la participación del mercado MNO de Telecomunicaciones de Canadá en 2025, mientras que los Servicios de IoT y M2M registraron la mayor CAGR proyectada del 5,15% hasta 2031.

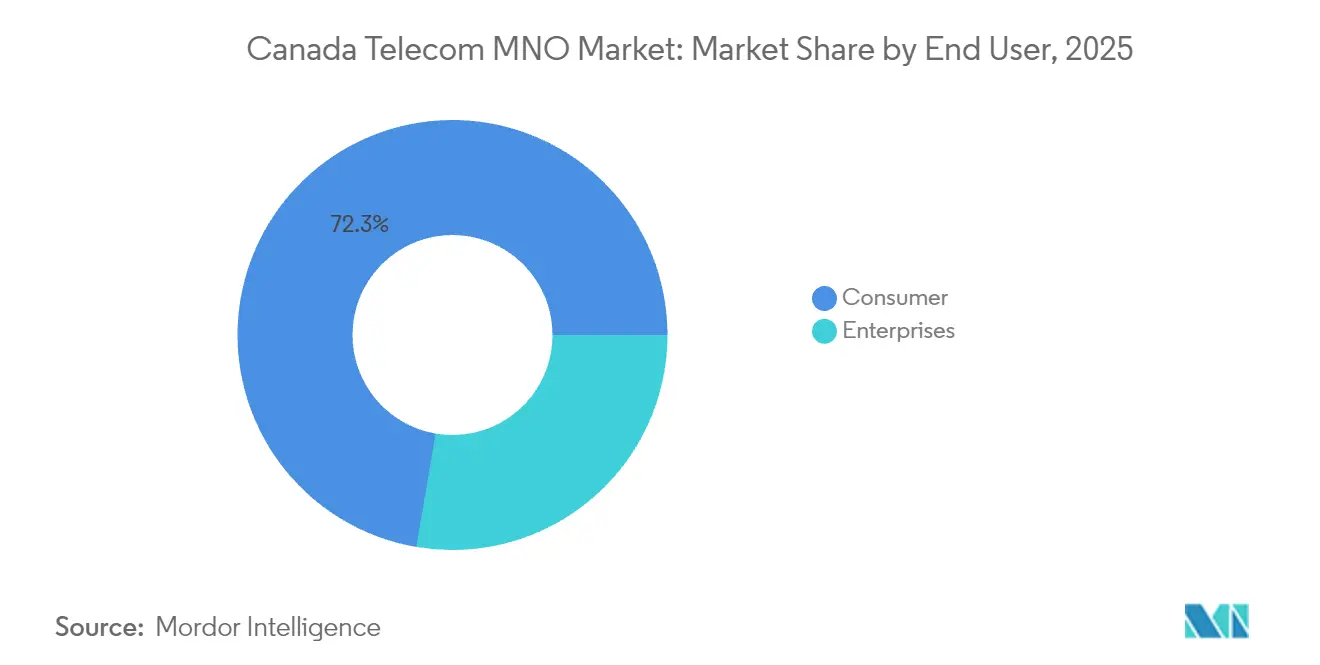

- Por usuario final, el segmento de Consumidores representó el 72,30% de los ingresos en 2025, mientras que el segmento Empresarial está previsto que crezca a una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado MNO de Telecomunicaciones de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G y ciclo de actualización de dispositivos | +1.8% | Toronto, Vancouver, Montreal, expansión nacional | Mediano plazo (2-4 años) |

| Auge en el consumo de datos y planes ilimitados | +1.5% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Financiamiento federal para tendidos de fibra en zonas rurales | +0.9% | Regiones rurales y remotas, comunidades indígenas | Largo plazo (≥ 4 años) |

| Adopción empresarial de IoT (eSIM, LPWAN) | +1.2% | Corredores manufactureros de Alberta y Ontario, nivel nacional | Mediano plazo (2-4 años) |

| Conectividad de propiedad de comunidades indígenas | +0.4% | Territorios del norte y zonas remotas indígenas | Largo plazo (≥ 4 años) |

| Reformas de tarifas mayoristas favorables a los MVNO | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El despliegue de redes 5G acelera la transformación empresarial

Los principales operadores de redes móviles han superado el 85% de cobertura poblacional con el servicio 5G, y la tecnología está influyendo ahora en la arquitectura empresarial mucho más allá de la mejora de velocidades en teléfonos inteligentes. Bell activó clústeres de espectro de 3800 MHz en Toronto y Kitchener–Waterloo que ofrecen velocidades pico de 4 Gbps, habilitando casos de uso manufacturero sensibles a la latencia, como el control de calidad mediante visión artificial y el diagnóstico de telesalud en tiempo real. [3]Bell Canada, "Resultados de las Pruebas 5G de 3800 MHz de Bell," bell.ca Nutrien utiliza una red LTE privada subterránea en su mina de potasa en Saskatchewan para monitorear la seguridad de los trabajadores y automatizar equipos pesados, reduciendo el tiempo de inactividad y las tasas de incidentes. Rogers y Expeto han comercializado soluciones de red privada Enterprise First que otorgan a las grandes empresas control directo de políticas sobre activos móviles sin depender de núcleos públicos. En conjunto, estos despliegues establecen un ciclo de prueba de valor que se espera amplíe el gasto empresarial por conexión y mantenga una elevada intensidad de capital para los operadores.

El auge del consumo de datos impulsa la proliferación de planes ilimitados

El tráfico de datos móviles ha aumentado de 3,4 millones de PB en 2022 a una proyección de 9,7 millones de PB para 2027, impulsado por el trabajo remoto, la transmisión de video en línea y una ola de inmigración neta que agregó más de 1 millón de residentes entre 2022 y 2023. Freedom Mobile respondió incorporando el acceso 5G+ en todos sus planes mensuales y añadiendo itinerancia competitiva en más de 100 mercados para captar participación de los operadores incumbentes. Los planes ilimitados reducen la tasa de abandono y alargan el valor del ciclo de vida del cliente para todos los operadores, pero requieren una densificación continua de la RAN para evitar la congestión. En consecuencia, los operadores destinan una proporción creciente del gasto de capital anual a la utilización del espectro de banda media, la construcción de pequeñas celdas y las asociaciones de descarga de tráfico con infraestructuras de Wi-Fi por cable.

Las inversiones federales en conectividad transforman la infraestructura rural

El Fondo Universal de Banda Ancha inyecta USD 3.225 millones en subvenciones y préstamos a bajo interés, y ya ha conectado a más de 1.100 comunidades —casi cuatro veces su objetivo original— a través del programa de la rama Connect to Innovate. El cofinanciamiento provincial multiplica el impacto; por ejemplo, el objetivo de Columbia Británica de USD 830 millones para alcanzar el servicio universal en 2027. En Nunavut, un premio del Fondo de Banda Ancha del CRTC por USD 271 millones pone en marcha una línea de fibra submarina de 1.300 km, que reemplaza el backhaul satelital para cuatro comunidades inuit y abre nuevas fuentes de ingresos incrementales para los mayoristas de backhaul. Estas iniciativas reducen el costo de construcción por unidad, aceleran la rentabilidad comercial de la expansión rural y reducen la brecha de velocidad entre zonas urbanas y rurales.

La adopción empresarial de IoT se acelera en sectores clave

TELUS reporta una cobertura de red IoT del 87% de los canadienses, con soporte para NB-IoT, LTE-M y segmentos 5G SA para despliegues específicos por sector. Bell se asocia con Farmers Edge para la agricultura de precisión, que automatiza la programación de fertilizantes mediante telemetría de sensores remotos. Los proyectos de riego ExactET reducen el consumo de agua en espacios verdes en un 40% al aprovechar los flujos de datos IoT de TELUS para activar el riego localizado. Henry of Pelham Winery superpone sensores LTE-M de Bell en los tanques de fermentación para controlar la temperatura en tiempo real, minimizando el desperdicio y el gasto energético. Estos casos de estudio ilustran una transición de proyectos piloto a producción a escala, a medida que las empresas cuantifican los ahorros en costos operativos que superan las tarifas recurrentes de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de espectro y gasto de capital en infraestructura | -1.4% | Nacional, más agudo en despliegues rurales | Mediano plazo (2-4 años) |

| Topes regulatorios de precios minoristas | -0.8% | Nacional, paquetes de servicios de alta gama | Corto plazo (≤ 2 años) |

| Retrasos en permisos municipales para pequeñas celdas | -0.6% | Centros urbanos de Toronto, Vancouver y Calgary | Mediano plazo (2-4 años) |

| Costos de cumplimiento en ciberseguridad (prohibición de Huawei) | -1.1% | Todas las provincias, especialmente entre los MNO de nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los costos de adquisición de espectro restringen la inversión en redes

Los operadores canadienses han pagado USD 8.900 millones por frecuencias desde 2021, consolidando ratios de apalancamiento a corto plazo por encima de las normas históricas y reduciendo el efectivo discrecional disponible para la densificación de la RAN. Rogers por sí sola invirtió USD 3.300 millones en licencias de 3500 MHz y posteriormente recaudó USD 7.000 millones a través de una empresa conjunta de infraestructura con Blackstone para reciclar capital en la expansión de cobertura. TELUS argumenta que el diseño de la subasta infló los precios de liquidación en aproximadamente USD 1.100 millones y, en última instancia, incrementa los costos para el usuario final. Los competidores más pequeños enfrentan cargas relativas aún mayores, lo que arriesga planes de construcción más lentos y podría diluir los beneficios competitivos que los reguladores pretendían generar.

Los costos de cumplimiento en ciberseguridad escalan las inversiones en infraestructura

La prohibición federal de los equipos de Huawei y ZTE establece plazos de eliminación en junio de 2024 para equipos 5G y en diciembre de 2027 para equipos 4G, mientras que el proyecto de ley C-26 añade obligaciones de notificación obligatoria de incidentes y programas de ciberseguridad certificados. Los operadores deben dar de baja activos varados, contratar proveedores aprobados e integrar plataformas de monitoreo continuo de amenazas que incrementan los gastos operativos. Las sanciones por incumplimiento alcanzan magnitudes de 10 dígitos, lo que obliga efectivamente a intercambios acelerados de proveedores incluso cuando los equipos aún operan dentro de sus ciclos de vida originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos sustentan la expansión de los ingresos

Los Servicios de Datos e Internet aportaron el mayor volumen de ingresos con un 53,60% en 2025 y se proyecta que amplíen su ventaja a medida que la transmisión de video en línea, los videojuegos en la nube y las aplicaciones de colaboración en tiempo real se consolidan en el uso diario. El peso del segmento lo convierte en el principal determinante de la trayectoria del mercado MNO de Telecomunicaciones de Canadá. Los Servicios de IoT y M2M representan el nicho de más rápido crecimiento, con una CAGR esperada del 5,15% hasta 2031, a medida que las empresas despliegan redes de sensores para el seguimiento de activos, el mantenimiento predictivo y los sistemas de ciudades inteligentes. Si bien los Servicios de Voz aún monetizan las asignaciones de planes heredados, su participación disminuye a medida que los sustitutos OTT como WhatsApp y FaceTime canibalisan los minutos. Los ingresos de Mensajería también se reducen gradualmente, aunque el tráfico A2P premium (por ejemplo, la autenticación de dos factores) amortigua la caída. Los Servicios de OTT y TV de Pago enfrentan el comportamiento de reducción de suscripciones de cable; sin embargo, los operadores recurren a la venta en paquetes para preservar el ingreso promedio por cuenta. Otros Servicios, incluidos el backhaul mayorista y la itinerancia internacional, reciben un impulso bajo las nuevas regulaciones de MVNO que amplían el acceso de terceros a tarifas reguladas.

El tamaño del mercado MNO de Telecomunicaciones de Canadá para los Servicios de Datos e Internet proyecta alcanzar USD 35,62 mil millones en 2031, mientras que los ingresos de IoT y M2M se prevé que superen USD 4,43 mil millones sobre la base del despliegue de LPWAN. En conjunto, la diversificación de servicios ayuda a aislar la combinación de ingresos frente al estancamiento de la voz y respalda la trayectoria de expansión general del mercado MNO de Telecomunicaciones de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La demanda empresarial acelera la adopción digital

El segmento de Consumidores mantuvo una participación del 72,30% en 2025, impulsado por el crecimiento poblacional y el sostenido apetito por planes ilimitados. Sin embargo, las cuentas empresariales se expandirán a una CAGR del 5,12% hasta 2031, lo que significa que capturarán una porción progresivamente mayor de los ingresos incrementales. Los despliegues de LTE privada en operaciones mineras remotas, los perfiles de SIM programables para flotas de logística y el telediagnóstico hospitalario ilustran el cambio de redes públicas de mejor esfuerzo hacia conectividad determinista basada en SLA. Los operadores de telecomunicaciones ahora agrupan seguridad gestionada y computación en el borde para aumentar los costos de cambio, y las subastas de espectro reservan opciones de licencias locales que permiten a las empresas poseer o arrendar capacidad directamente.

La participación del mercado MNO de Telecomunicaciones de Canadá para el segmento Empresarial probablemente aumentará en 5,80 puntos porcentuales para 2031, respaldada por la claridad regulatoria sobre las licencias locales y la caída en los precios de equipos industriales 5G. La industria MNO de Telecomunicaciones de Canadá evoluciona, por tanto, hacia un modelo de doble vía donde el tráfico masivo de consumidores financia la cobertura base y los casos de uso empresarial de mayor margen financian la innovación de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario y Quebec representan aproximadamente el 59,80% de los ingresos del mercado MNO de Telecomunicaciones de Canadá, anclados por densos conglomerados urbanos y extenso backhaul de fibra. La activación por parte de Bell de canales de 3800 MHz en Toronto y Kitchener–Waterloo alcanza velocidades máximas de 4 Gbps, lo que subraya la brecha de rendimiento que a menudo separa al Canadá central del resto del país. El vibrante ecosistema de inteligencia artificial de Montreal también actúa como adoptante temprano de las características de baja latencia del 5G para cargas de trabajo de inferencia en el borde.

Alberta y Columbia Británica son los conglomerados provinciales de más rápido crecimiento, con la automatización del sector de recursos naturales y las subvenciones equivalentes provincial-federal que impulsan un gasto en red superior al promedio. El acuerdo de infraestructura digital de Columbia Británica por USD 830 millones apunta a la conectividad universal para 2027, mientras que las empresas mineras de Alberta exigen cada vez más cobertura de red privada más allá de los límites de la red pública. Freedom Mobile aprovecha su espectro 5G+ de capacidad máxima para ganar participación de mercado en zonas suburbanas, añadiendo 373.300 conexiones en 2024 tras completar la densificación de red en los anillos exteriores de Edmonton, Calgary y Vancouver.

Las provincias del Atlántico y los territorios del Norte siguen siendo pequeños en términos absolutos, pero aportan un crecimiento desproporcionado debido a las grandes brechas de servicio que presentan un significativo potencial direccionable una vez que la fibra o el backhaul satelital alcance masa crítica. El proyecto de fibra submarina de Nunavut por sí solo abre oportunidades para el arrendamiento de backhaul, VPN empresariales y enlaces de organismos gubernamentales. Un acuerdo histórico que permite a las comunidades indígenas adquirir Northwestel por hasta USD 1.000 millones ilustra un modelo de gobernanza donde la propiedad comunitaria alinea el diseño del servicio con los objetivos socioeconómicos locales. El resultado es un corredor de nuevos clientes mayoristas y un caso de prueba para la inversión en infraestructura de reconciliación.

Panorama Competitivo

Rogers, Bell y TELUS concentraron en conjunto aproximadamente el 90% de los ingresos inalámbricos en 2024, lo que refleja las elevadas barreras de entrada derivadas de la construcción de redes y la histórica acumulación de espectro. La adquisición de Freedom Mobile por parte de Quebecor creó un cuarto operador nacional que ahora opera en Ontario, Alberta y Columbia Británica. Su agresiva estrategia de precios catalizó una caída promedio nacional del 18,2% en las tarifas inalámbricas durante 2023, obligando a los operadores incumbentes a priorizar la diferenciación por experiencia a través de la calidad de red y los servicios en paquetes.

Las estrategias de reciclaje de capital ocupan un lugar destacado en los planes competitivos. Rogers aseguró USD 7.000 millones en capital externo para sus activos de torres y fibra mientras conserva el control operativo, liberando fondos para la densificación de cobertura sin presión sobre el balance. Bell pagó USD 5.000 millones para adquirir Ziply Fiber, añadiendo 2,3 millones de conexiones en los Estados Unidos y elevando su huella combinada de fibra a 12 millones. TELUS continúa enfocándose en verticales específicos por sector, como salud, tecnología agrícola y ciudades inteligentes, para proteger los márgenes ante la moderación de los precios minoristas.

Las alianzas tecnológicas constituyen un segundo frente competitivo. Rogers licencia la arquitectura DOCSIS 4.0 de Comcast para habilitar velocidades de cable multigigabit simétricas a nivel nacional. TELUS colabora con WestJet para ofrecer banda ancha Starlink gratuita en vuelo, una ventaja diseñada para exhibir la innovación de marca y realizar ventas cruzadas a viajeros frecuentes. Mientras tanto, las iniciativas de satélite a dispositivo ganan tracción, ya que Rogers lanza una versión beta de mensajes de texto vía satélite que cubre 5,4 millones de km², reduciendo así el riesgo de abandono por zonas sin cobertura y posicionando al operador como pionero en los servicios directos a dispositivo.

Líderes de la Industria MNO de Telecomunicaciones de Canadá

Rogers Communications Inc.

TELUS Communications Inc.

Freedom Mobile (Videotron)

Bell Canada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rogers lanzó el primer servicio de mensajería de texto vía satélite a móvil de Canadá, ampliando la cobertura a 5,4 millones de km² mediante satélites en órbita baja terrestre combinados con el espectro inalámbrico de Rogers.

- Abril de 2025: Rogers Communications concluyó un acuerdo definitivo para una inversión de capital de USD 7.000 millones con Blackstone e inversores institucionales canadienses, en el que Blackstone adquiere una participación accionaria del 49,9% en la infraestructura de red inalámbrica de Rogers, mientras Rogers conserva el control operativo.

- Abril de 2025: Freedom Mobile desplegó espectro de 3800 MHz en Ontario, Alberta y Columbia Británica, mejorando las capacidades de la red 5G+ con velocidades de descarga máximas superiores a 1 Gbps.

- Enero de 2025: BCE Inc. anunció la adquisición de Ziply Fiber por aproximadamente USD 5.000 millones, ampliando la huella de fibra de Bell a más de 12 millones de ubicaciones para 2028 y posicionando a la empresa como el tercer mayor proveedor de Internet por fibra en América del Norte.

Alcance del Informe del Mercado MNO de Telecomunicaciones de Canadá

El estudio ofrece un análisis en profundidad de la industria de telecomunicaciones en Canadá. El mercado MNO de telecomunicaciones de Canadá está segmentado por servicios, clasificados a su vez en servicios de voz (alámbrico, inalámbrico), servicios de datos y mensajería, y servicios de OTT y TV de pago.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (VAS, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (VAS, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado MNO de Telecomunicaciones de Canadá en 2026?

El tamaño del mercado MNO de Telecomunicaciones de Canadá asciende a USD 52,28 mil millones en 2026 y se prevé que alcance USD 65,59 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada de los ingresos inalámbricos durante los próximos cinco años?

Se proyecta que los ingresos agregados crecerán a una CAGR del 4,65% desde 2026 hasta 2031, impulsados por los servicios centrados en datos y la demanda empresarial de IoT.

¿Qué segmento de servicios crece más rápido hasta 2031?

Los Servicios de IoT y M2M registran la CAGR de pronóstico más alta del 5,15% a medida que las industrias adoptan sensores conectados y redes privadas.

¿Cómo se expandirá la cobertura 5G en las zonas rurales de Canadá?

Los programas federales, como el Fondo Universal de Banda Ancha de USD 3.225 millones, subsidian el backhaul y las construcciones de última milla, conduciendo a la cobertura 5G completa en muchas regiones rurales e indígenas para 2027.

¿Qué cambio competitivo afecta más a los precios para el consumidor?

La expansión nacional de Freedom Mobile bajo Quebecor ya ha provocado una caída del 18,2% en las tarifas inalámbricas promedio y se espera que mantenga la presión a la baja sobre los precios hasta 2026.

¿Cómo afectan los costos de espectro a la asignación de capital?

Los operadores gastaron USD 8.900 millones en subastas recientes, creando presión en el balance que compensan mediante la monetización de torres y las empresas conjuntas de infraestructura.

Última actualización de la página el: