Tamaño y Participación del Mercado de MNO de Telecomunicaciones de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

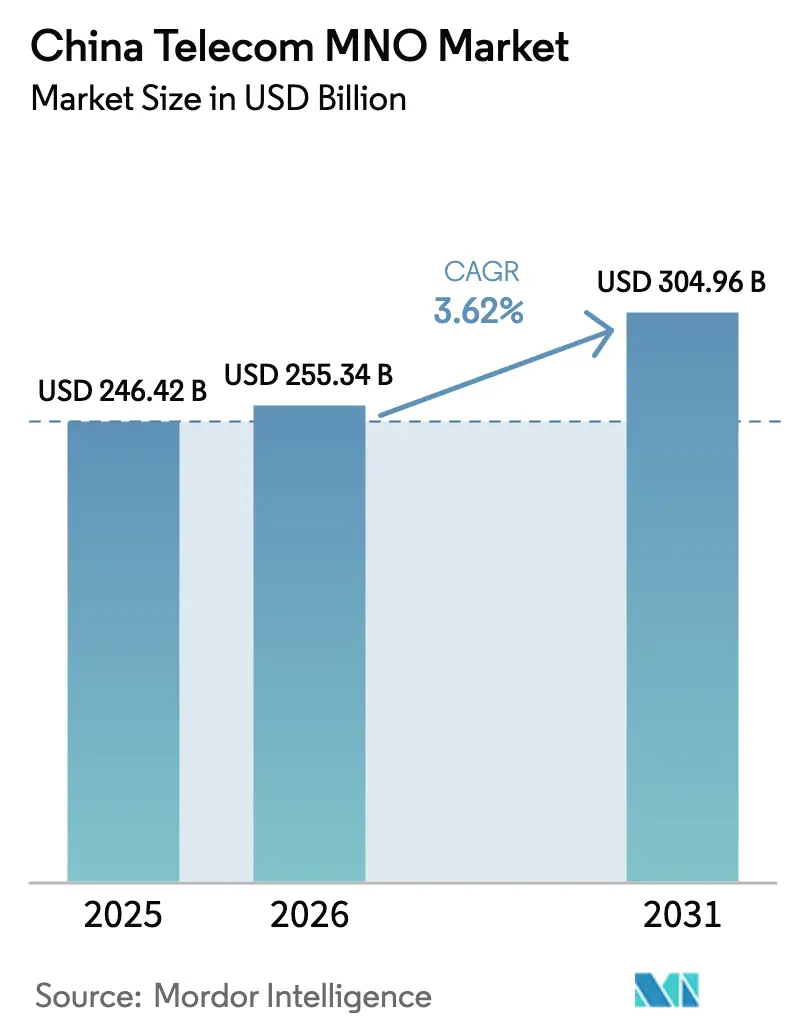

| Tamaño del mercado en el año base (2025) | 246.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 255.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 304.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

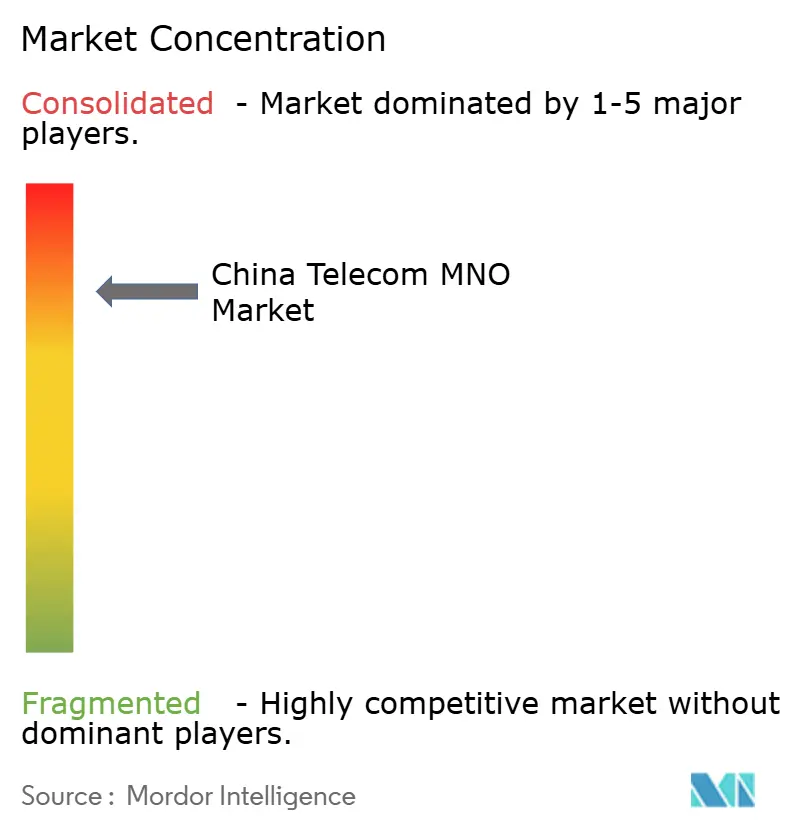

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de China por Mordor Intelligence

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de China crezca desde 246,42 mil millones de USD en 2025 hasta 255,34 mil millones de USD en 2026 y se prevé que alcance los 304,96 mil millones de USD en 2031 a una CAGR del 3,62% durante 2026-2031.

Esta expansión sostenida refleja el desplazamiento desde la adquisición bruta de suscriptores hacia una monetización centrada en el valor, a medida que los niveles de penetración móvil superan el 115% a escala nacional. El impulso inversor está pivotando hacia el despliegue de 5G-Avanzado, China Mobile por sí sola tiene como objetivo 2,8 millones de sitios 5G activos para finales de 2025, mientras los operadores canalizan capital hacia plataformas nativas en la nube, IoT industrial y flujos de ingresos basados en API. La digitalización empresarial, los incentivos para redes verdes y la designación gubernamental del espectro de 6 GHz sustentan colectivamente el crecimiento a medio plazo, incluso cuando la sustitución por OTT y la saturación de suscriptores moderan los ingresos heredados. El enfoque competitivo se ha desplazado decididamente desde la expansión de cobertura hacia la computación en el borde diferenciada, la convergencia nube-red y las operaciones optimizadas por IA que protegen los márgenes en un entorno de alto gasto de capital.

Conclusiones Clave del Informe

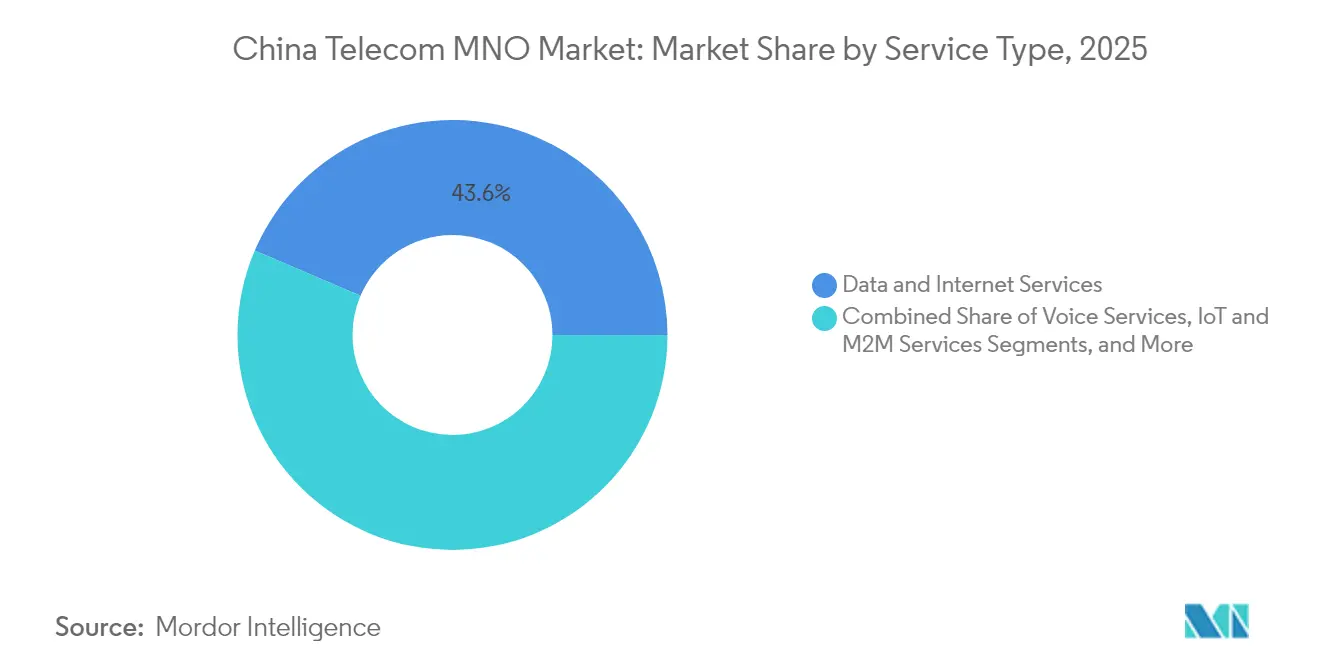

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con el 43,58% de la participación del mercado de MNO de Telecomunicaciones de China en 2025, mientras que los Servicios de IoT y M2M avanzan a una CAGR del 3,78% hasta 2031.

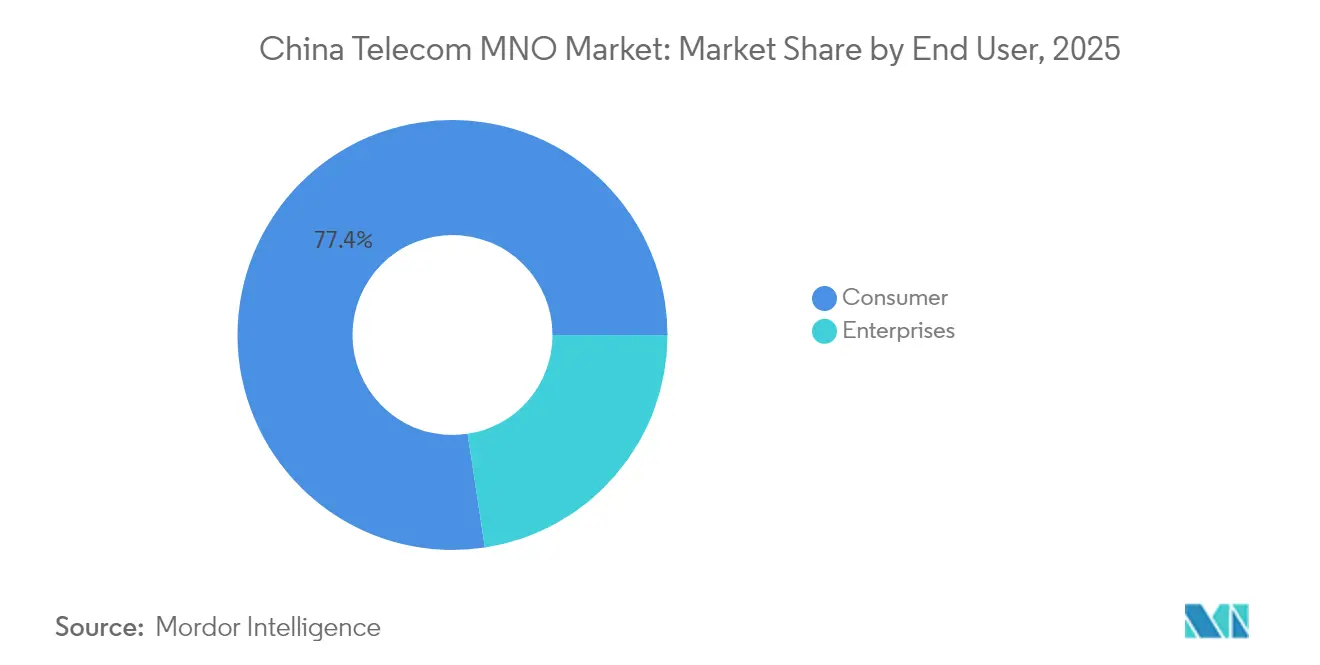

- Por usuario final, las conexiones de consumidores representaron el 77,41% del tamaño del mercado de MNO de Telecomunicaciones de China en 2025, mientras que los segmentos empresariales se proyecta que crecerán a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de MNO de Telecomunicaciones de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue nacional de 5G-Avanzado y apoyo al gasto de capital | +1.2% | Pekín, Shanghái, Guangzhou, efecto secundario nacional | Medio plazo (2-4 años) |

| Aumento de la demanda de convergencia nube-red empresarial | +0.9% | Clusters urbanos de nivel 1 y nivel 2 | Medio plazo (2-4 años) |

| Adopción de fibra gigabit que eleva el ARPU de banda ancha | +0.6% | Áreas urbanas, en expansión hacia municipios de condado | Largo plazo (≥ 4 años) |

| Tráfico explosivo de datos móviles proveniente de video corto y XR | +0.8% | Zonas metropolitanas con alta concentración juvenil | Corto plazo (≤ 2 años) |

| Monetización de API de redes abiertas (GSMA Open Gateway) | +0.4% | Nacional, corredores de itinerancia | Largo plazo (≥ 4 años) |

| Incentivos de redes verdes para el ahorro de energía optimizado por IA | +0.3% | Zonas industriales, provincias con centros de datos a hiperescala | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Nacional de 5G-Avanzado y Apoyo al Gasto de Capital

Los tres operadores estatales de China se encuentran en medio del mayor despliegue mundial de 5G-Avanzado, respaldado por la financiación preferencial del MIIT y las asignaciones de espectro de 6 GHz. China Mobile planea 2,8 millones de celdas 5G, y China Unicom tiene como objetivo una cobertura total en 300 ciudades para 2025, habilitando la segmentación de red y las sinergias de computación en el borde-nube esenciales para la automatización industrial. Los acuerdos de infraestructura compartida reducen el gasto redundante, mientras que el acceso a las líneas de crédito de los bancos estatales sostiene el ciclo de gasto de capital plurianual. La densificación resultante respalda servicios de latencia ultrabaja, posicionando al Mercado de MNO de Telecomunicaciones de China como referencia mundial para las comunicaciones de tipo máquina masiva.

Aumento de la Demanda de Convergencia Nube-Red Empresarial

Los mandatos de transformación digital en la manufactura y el gobierno electrónico están empujando a las organizaciones hacia pilas integradas de conectividad y nube. Los operadores aprovechan las redes troncales de fibra a escala nacional y los activos de centros de datos para ofrecer soluciones integrales de SD-WAN, 5G privado y nube híbrida, como la plataforma de computación Dayin de China Mobile [1]South China Morning Post, "China Mobile: Últimas Noticias y Actualizaciones," scmp.com. El cambio eleva los valores promedio de los contratos y profundiza la fidelización mediante seguridad gestionada, acelerando la combinación de ingresos B2B del Mercado de MNO de Telecomunicaciones de China. La demanda se concentra en los corredores tecnológicos de nivel 1, pero se extiende a los parques industriales provinciales donde los incentivos de política promueven proyectos piloto de fábricas inteligentes.

Tráfico Explosivo de Datos Móviles Proveniente de Video Corto y XR

Las aplicaciones de video corto han alcanzado 1.040 millones de usuarios mensuales con un tiempo de visualización promedio superior a 156 minutos, llevando los volúmenes de paquetes a máximos históricos [2]GSMA Intelligence, "China Telecom: Aprovechando la Oportunidad del Gaming," gsma.com. El comercio XR emergente y las transmisiones holográficas en vivo intensifican la congestión en horas pico, obligando a los operadores a implementar gestión de tráfico asistida por IA y almacenamiento en caché en el borde. Los niveles ilimitados premium, diferenciados por rendimiento garantizado, proporcionan un ARPU incremental que amortigua la presión de precios en el Mercado de MNO de Telecomunicaciones de China. Los nodos de backhaul mejorados y de MEC son ahora elementos prioritarios del gasto de capital, especialmente en las megaciudades con alta intensidad de entretenimiento.

Incentivos de Redes Verdes para el Ahorro de Energía Optimizado por IA

Los compromisos de neutralidad de carbono obligan a los operadores a reducir la intensidad de energía por bit. China Mobile y ZTE reportaron reducciones de energía del 25% a través de modos de suspensión de estaciones base impulsados por IA en el programa Green Telco Cloud [3]China Mobile Limited, "Informe de Sostenibilidad 2024," chinamobileltd.com. Los préstamos de equipos verdes subvencionados reducen el costo total de propiedad, permitiendo a los operadores reinvertir los ahorros en actualizaciones de 5G-Avanzado. La orquestación por IA también apoya el mantenimiento predictivo, reduciendo interrupciones y elevando la fiabilidad del servicio, un diferenciador en el segmento empresarial del Mercado de MNO de Telecomunicaciones de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Saturación de suscriptores móviles | -0.7% | Nacional, más pronunciada en ciudades de nivel 1 | Corto plazo (≤ 2 años) |

| Sustitución por OTT de voz y SMS heredados | -0.5% | Nacional, acelerada en demografías urbanas | Medio plazo (2-4 años) |

| Guerras de precios provinciales en licitaciones de gobierno digital | -0.4% | Mercados provinciales y municipales, concentrados en regiones competitivas | Medio plazo (2-4 años) |

| Riesgo de control de exportaciones para el suministro de semiconductores del núcleo 5G | -0.3% | Nacional, con impacto crítico en el despliegue de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de Suscriptores Móviles

Una penetración que supera el 115% en las mayores conurbaciones deja poco margen para adiciones orgánicas de SIM. El crecimiento depende ahora de la retención, los planes de datos multidispositivo y el aprovisionamiento de IoT. Si bien los paquetes familiares y los paquetes de dispositivos inteligentes frenan la rotación, el incremento del ARPU sigue siendo modesto, presionando a los operadores a extraer más valor de por vida por cuenta. El techo de saturación pesa sobre el segmento de consumidores del Mercado de MNO de Telecomunicaciones de China, desplazando el peso estratégico hacia los contratos de IoT empresarial y vertical.

Sustitución por OTT de Voz y SMS Heredados

WeChat, DingTalk y las crecientes aplicaciones de videollamadas median ahora la mayor parte de la comunicación interpersonal, aplastando los ingresos de alto margen por voz y SMS. La adopción de RCS ofrece una recuperación limitada, ya que los usuarios perciben las funciones de OTT como el estándar predeterminado. Los operadores están redirigiendo las inversiones en red hacia capas de monetización de datos, exposición de API, calidad de servicio basada en segmentación y agrupación de contenidos, para recuperar la caída de ingresos. El giro es fundamental para mantener la rentabilidad en el Mercado de MNO de Telecomunicaciones de China a medida que los pilares heredados se erosionan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Datos se Encuentra con el Ascenso del IoT

Los Servicios de Datos e Internet mantuvieron el 43,58% de la participación del Mercado de MNO de Telecomunicaciones de China en 2025, reflejando el ecosistema digital con prioridad móvil de la nación, anclado en el gaming en la nube, la transmisión en alta definición y el comercio minorista sin efectivo. Las celdas de 5G-Avanzado de alta capacidad y las redes troncales de fibra convergidas sustentan el crecimiento sostenido del tráfico de datos, mientras que los niveles de velocidad diferenciados y los paquetes ilimitados mantienen el ARPU incremental. El auge de los nodos de computación en el borde cerca de los cinturones manufactureros impulsa la demanda de conectividad premium, convirtiendo el ancho de banda en ganancias de productividad para los adoptantes de la Industria 4.0. A la inversa, los ingresos por Voz y Mensajería continúan su declive estructural a medida que los canales de OTT absorben las comunicaciones entre personas. Los operadores mitigan la dilución a través de la voz sobre NR y paquetes de comunicaciones unificadas de grado empresarial que se apoyan en los circuitos MPLS existentes.

En paralelo, los Servicios de IoT y M2M se están expandiendo a una CAGR del 3,78%, con perspectivas de capturar un valor incremental desproporcionado dentro del tamaño del Mercado de MNO de Telecomunicaciones de China. Se espera que más de 2.000 millones de puntos de conexión de IoT celular con licencia estén en línea para 2030, abarcando grupos de contadores inteligentes, flotas de vehículos de guiado automático y zonas de agricultura conectada. Los operadores explotan la economía de plataforma, los portales de gestión de dispositivos, la automatización del ciclo de vida de SIM y la facturación integrada para profundizar la fidelización de los clientes. Los ingresos por conexión son más bajos que las líneas de consumidores, pero los márgenes brutos mejoran gracias a una mínima carga de atención al cliente. Los mandatos gubernamentales para la telemática vehicular y la medición de electricidad institucionalizan aún más el crecimiento del tráfico de IoT, reforzando la visibilidad de los ingresos a largo plazo.

Por Usuario Final: Escala del Consumidor versus Velocidad Empresarial

El segmento de consumidores representó el 77,41% de la facturación de 2025, aunque su expansión se está estabilizando en tasas de un solo dígito bajo. El crecimiento depende de paquetes de contenido premium, pases de medios de RA/RV y almacenes de datos compartidos familiares diseñados para hogares con múltiples SIM. Los planes de dispositivos subsidiados escasearon después de 2024, señalando una etapa de maduración donde la calidad de la experiencia, más que el tamaño del subsidio, impulsa la retención en el Mercado de MNO de Telecomunicaciones de China. Los operadores ahora enfatizan esquemas de fidelización gamificados, paquetes de datos orientados al video y microcréditos orientados a jóvenes mediados a través de billeteras dentro de la aplicación para defender el ARPU.

Las cuentas empresariales, mientras tanto, registran la aceleración de la línea superior más rápida con una CAGR del 4,12%, alimentada por programas nacionales de fábricas inteligentes, redes de IoT municipales y nubes de gobierno digital. Las islas de 5G privado dentro de los parques industriales demandan servicios de ciberseguridad con latencia estricta y alineados con los procedimientos operativos estándar que exigen tarifas premium y contratos plurianuales. El segmento sigue siendo menos penetrado en comparación con los referentes globales, lo que sugiere un amplio margen de crecimiento para el Mercado de MNO de Telecomunicaciones de China. Las ofertas agrupadas que fusionan SD-WAN, PaaS y seguridad gestionada resuenan con las medianas empresas que carecen de capacidad informática interna. Las licitaciones exitosas a menudo incluyen consultoría, integración de hardware y paneles de análisis de posventa, convirtiendo a los operadores en socios integrales de TIC.

Análisis Geográfico

La tríada económica de la costa este de China, Pekín-Tianjin-Hebei, el Delta del Río Yangtsé y la Gran Área de la Bahía, representa la mayor parte del ARPU premium y el uso temprano de 5G-Avanzado. Las huellas urbanas saturadas impulsan la experimentación con pequeñas celdas de ondas milimétricas y nodos de IA en el borde que sirven de base para el comercio minorista de XR y los ensayos de movilidad autónoma. Los gobiernos provinciales otorgan incentivos de reubicación de espectro para fomentar la densificación por debajo de 6 GHz, asegurando que el Mercado de MNO de Telecomunicaciones de China mantenga la paridad tecnológica a escala nacional.

Las provincias centrales como Hubei, Henan y Hunan están experimentando un ciclo alcista de gasto de capital impulsado por subsidios para la digitalización de parques industriales. Los corredores de ferrocarril de alta velocidad sirven también como conductos de fibra, habilitando banda ancha móvil de nivel gigabit a lo largo de las arterias de tránsito. Los operadores establecen centros de datos en empresas conjuntas cerca de regiones ricas en energía hidroeléctrica para reducir los índices de eficiencia de uso de energía, alineándose con los mandatos de objetivos de carbono y asegurando certificados de energía verde negociables en mercados provinciales.

Los territorios del interior occidental, Sichuan, Shaanxi y Xinjiang, se benefician de fondos de revitalización rural que financian la expansión de torres 5G y el backhaul híbrido satelital-terrestre. Dichos despliegues desbloquean la telemedicina habilitada por video y la agricultura de precisión, ampliando el tamaño del Mercado de MNO de Telecomunicaciones de China direccionable al tiempo que avanzan los objetivos de inclusión digital. Las prefecturas fronterizas aprovechan nuevas puertas de entrada hacia las economías vecinas de la Franja y la Ruta, facilitando la itinerancia sin interrupciones y los enlaces de datos comerciales de baja latencia esenciales para el comercio electrónico transfronterizo.

Panorama Competitivo

El mercado sigue siendo un oligopolio anclado por China Mobile, China Telecom y China Unicom; combinados, controlan bien más del 90% de los ingresos totales por servicios. China Broadnet, el operador de radiodifusión al que se le concedió espectro 5G en 2022, se apoya en acuerdos de infraestructura compartida para acelerar la entrada al mercado, aunque el progreso sigue siendo medido. La diferenciación descansa cada vez más en la orquestación de la nube empresarial, las operaciones de red asistidas por IA y el arrendamiento de capacidad transfronteriza alineado con los flujos salientes de la Franja y la Ruta.

China Mobile aprovecha su escala sin rival para negociar descuentos por volumen con los proveedores, manteniendo el menor costo unitario de red en el Mercado de MNO de Telecomunicaciones de China. Sus ingresos de 2024 alcanzaron 1.040,8 mil millones de RMB (143,2 mil millones de USD) sobre la base de agresivas ventas adicionales de paquetes 5G. China Telecom se posiciona como el especialista integrado en nube-red, operando más de 700 nodos de borde a escala nacional y comercializando paquetes de borde de servicio de acceso seguro (SASE) para empresas multinacionales. China Unicom capitaliza sus asociaciones internacionales de cables submarinos, SEA-ME-WE 6 y Pacific Light Cable, para captar hyperscalers globales que requieren rutas de latencia resistentes entre Asia y Europa.

Los movimientos estratégicos de 2024-2025 destacan un enfoque en la profundidad vertical por encima de las iniciativas de consumidores masivos. Los acuerdos de servicio entre múltiples operadores rigen los sistemas de antenas distribuidas de interior con host neutral en edificios comerciales de gran altura, reduciendo el gasto de capital redundante. Los fondos conjuntos de adquisición de almacenamiento de energía mejoran el poder de negociación en la cadena de suministro de baterías de litio, ayudando a contener los gastos operativos en los sitios de 5G-Avanzado con alto consumo energético. Las asociaciones con proveedores de seguridad nativos en la nube aceleran la adopción de confianza cero entre las pymes, diferenciando aún más las carteras empresariales en el Mercado de MNO de Telecomunicaciones de China.

Líderes de la Industria de MNO de Telecomunicaciones de China

China Mobile Limited

China Telecom Corporation Limited

China United Network Communications Group Co., Ltd.

China Broadnet (China Broadcast Network Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El brazo de Hong Kong de China Mobile adquirió una participación del 15% en HKBN por 155 millones de USD, con el objetivo de vender de forma cruzada servicios de fibra empresarial y nube gestionada en el territorio.

- Marzo de 2025: La Administración del Ciberespacio de China publicó enmiendas preliminares a la Ley de Ciberseguridad, imponiendo multas más elevadas a los operadores de redes que no cumplan con los estándares de protección de datos.

- Diciembre de 2024: China Mobile presentó una oferta de 1.000 millones de USD para adquirir el control total de HKBN, reforzando su estrategia de crecimiento regional pendiente de aprobación regulatoria.

- Septiembre de 2024: El Reglamento de Gestión de Seguridad de Datos de Red entró en vigor, formalizando los plazos de notificación de incidentes y los controles de transferencia de datos transfronterizos para los operadores de telecomunicaciones.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de China

Las Telecomunicaciones o Telecomunicación es la transmisión de información a larga distancia por medios electromagnéticos.

El Mercado de MNO de Telecomunicaciones de China incluye un análisis profundo de tendencias basado en la conectividad como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, OTT y Servicios de Televisión de Pago. Varios factores, incluida una creciente demanda de 5G, probablemente impulsan la adopción de servicios de telecomunicaciones.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de MNO de Telecomunicaciones de China?

El tamaño del Mercado de MNO de Telecomunicaciones de China es de 255,34 mil millones de USD en 2026.

¿A qué velocidad está creciendo el segmento de operadores de redes móviles de China?

Se proyecta que los ingresos agregados aumentarán a una CAGR del 3,62% entre 2026-2031.

¿Qué categoría de servicio tiene la mayor participación?

Los Servicios de Datos e Internet representan el 43,58% de la participación del Mercado de MNO de Telecomunicaciones de China en 2025.

¿Qué servicio está creciendo más rápidamente?

Los Servicios de IoT y M2M registran la mayor CAGR prevista del 3,78% hasta 2031.

¿Cómo están contrarrestando los operadores la saturación de suscriptores?

Las estrategias incluyen la convergencia nube-red empresarial, la monetización de plataformas de IoT y el ahorro de energía optimizado por IA para elevar los márgenes.

¿Qué impulsa el impulso del segmento empresarial?

Los programas nacionales de fábricas inteligentes y los mandatos de nube para el gobierno electrónico están llevando los ingresos empresariales a una CAGR del 4,12% hasta 2031.

Última actualización de la página el: