Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.86% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Hong Kong por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Hong Kong fue valorado en USD 10,73 mil millones en 2025 y se estima que crecerá desde USD 10,93 mil millones en 2026 hasta alcanzar USD 11,98 mil millones en 2031, a una CAGR del 1,86% durante el período de pronóstico (2026-2031).

La madura base de suscriptores de Hong Kong —la penetración móvil supera el 300%— desplaza el crecimiento desde la captación de clientes hacia servicios de datos de valor añadido, soluciones privadas de 5G para empresas y paquetes de itinerancia transfronteriza. Los operadores priorizan la densificación de redes 5G, la computación en el borde de la red y la exposición de API para monetizar aplicaciones de latencia ultrabaja, al tiempo que navegan la inflación en los costos de energía y las salidas de efectivo relacionadas con el espectro. Los incentivos regulatorios, como las deducciones fiscales sobre las tarifas de espectro y un proceso de subasta transparente, refuerzan la disciplina en el gasto de capital, mientras que la competencia de los operadores virtuales de red móvil (MVNO) exclusivamente digitales intensifica la presión sobre los precios en los planes de nivel básico. Las ventas estratégicas de activos y las adquisiciones selectivas ilustran cómo los operadores liberan capacidad en sus balances para financiar mejoras de infraestructura y abordar la próxima ola de demanda empresarial.

Conclusiones Clave del Informe

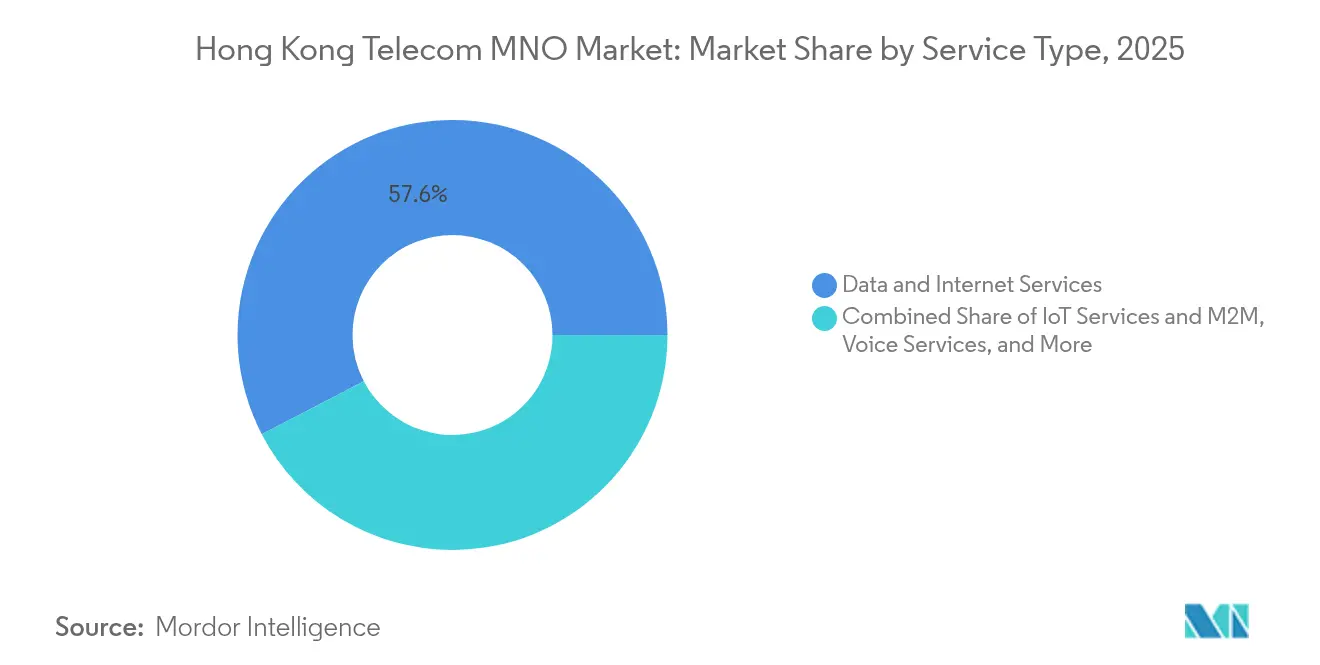

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con una participación de ingresos del 57,63% en 2025; se prevé que los Servicios de IoT y M2M se expandan a una CAGR del 1,93% hasta 2031.

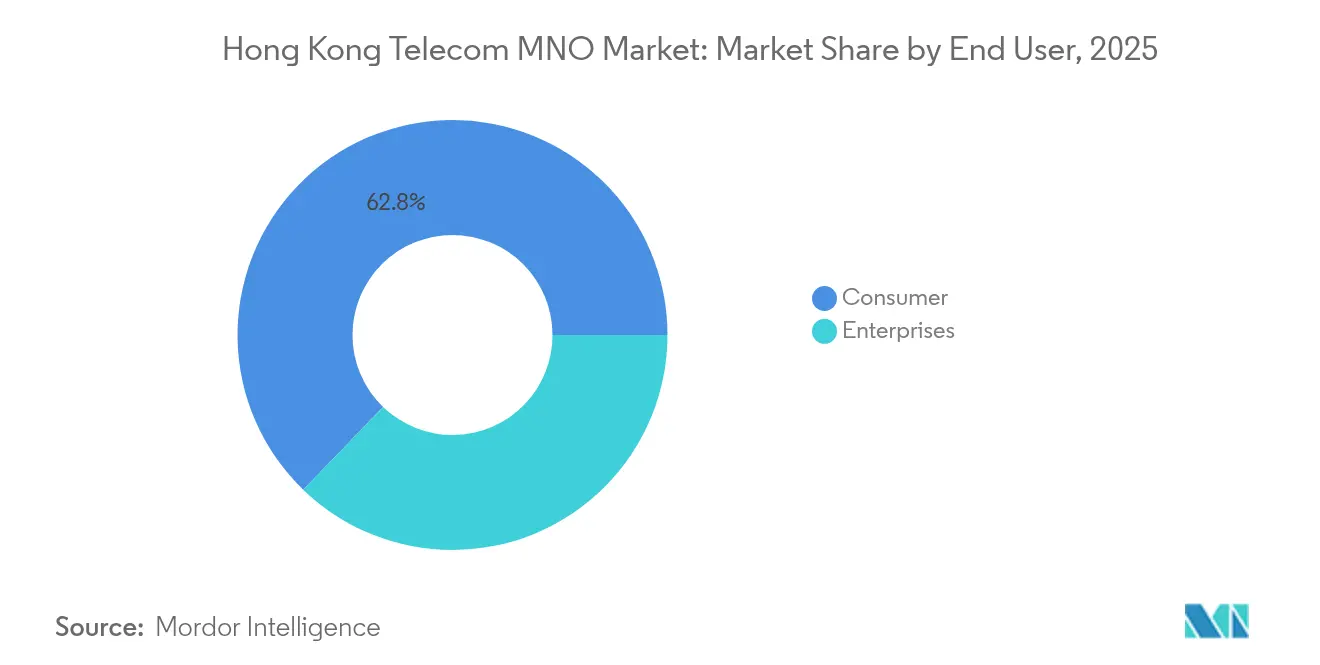

- Por usuario final, el segmento de consumidores representó el 62,78% de la participación del Mercado de MNO de Telecomunicaciones de Hong Kong en 2025, mientras que el segmento empresarial proyecta un crecimiento a una CAGR del 2,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de 5G acelera el incremento del ARPU de datos | +0.4% | RAEH de Hong Kong, Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Demanda empresarial de conectividad privada de 5G e IoT | +0.3% | RAEH de Hong Kong, China continental | Largo plazo (≥ 4 años) |

| Auge del tráfico de video OTT y juegos en la nube | +0.2% | RAEH de Hong Kong | Corto plazo (≤ 2 años) |

| Paquetes de itinerancia transfronteriza de la GBA que impulsan el uso | +0.2% | Corredor de la Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de red verde que reducen los costos operativos | +0.1% | RAEH de Hong Kong | Largo plazo (≥ 4 años) |

| Oportunidades de monetización de API de Open Gateway | +0.1% | RAEH de Hong Kong, regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de 5G que Acelera el Incremento del ARPU de Datos

Los cuatro operadores han superado el 99% de cobertura poblacional en 5G, lo que permite la fijación de precios escalonados en función de la velocidad, la latencia y las franjas de red garantizadas.[1]Paul Rainford, "Hutchison Showcases 3.1 Gbps at 5G-Advanced Trial," LIGHTREADING.COM HKT reportó 1,571 millones de suscriptores de 5G, el 46% de su base de pospago, a mediados de 2024, mientras que Hutchison alcanzó el 54% de penetración de paquetes, lo que señala una rápida migración desde los servicios heredados.[2]HKT lanzó una aplicación de punto de venta para teléfonos inteligentes destinada a comerciantes, ampliando los ingresos por servicios de tecnología financiera HKT.COM. El cambio respalda tarifas premium para video inmersivo, navegación de realidad aumentada y analítica en tiempo real que dependen de velocidades de descarga de 3 Gbps demostradas en recintos como el Centro de Exposiciones de Hong Kong. A medida que se implementan las funciones de 5G Avanzado, los operadores anticipan incrementos de dos dígitos en el uso promedio de datos por usuario, lo que amortigua la erosión del ARPU provocada por los planes de nivel básico. La monetización a corto plazo proviene en gran medida de clientes de alto valor, aunque la segmentación de red posiciona a los operadores para escalar servicios bespoke sensibles a la latencia destinados a empresas a lo largo del período de pronóstico.

Demanda Empresarial de Conectividad Privada de 5G e IoT

La transformación digital en las finanzas, la logística y los servicios públicos está desbloqueando contratos plurianuales para redes 5G dedicadas que garantizan rendimiento, latencia y seguridad. El sistema de navegación inercial de China Mobile Hong Kong para el Departamento de Servicios de Bomberos y la colaboración en robótica entre HK Electric y Hutchison ilustran casos de uso de alta fiabilidad y baja latencia. El crecimiento empresarial, con una CAGR del 2,15%, supera al del Mercado de MNO de Telecomunicaciones de Hong Kong en su conjunto, ya que las empresas pagan primas por paquetes de conectividad gestionada, computación en el borde de la red y ciberseguridad. Los operadores aprovechan la segmentación de red para ofrecer entornos conformes con la soberanía de datos, generando flujos de ingresos recurrentes que compensan el estancamiento del ARPU en el segmento de consumidores. El denso centro manufacturero de la Gran Área de la Bahía amplifica la demanda potencial, reforzando la contribución a largo plazo de los servicios empresariales al crecimiento de los ingresos totales.

Auge del Tráfico de Video OTT y Juegos en la Nube

El video por internet y los juegos en la nube dominan el tráfico descendente, con Ericsson pronosticando una demanda alcista desproporcionada en el enlace ascendente procedente de asistentes de video mejorados con inteligencia artificial y contenido inmersivo generado por usuarios.[3]Ericsson Mobility Report 2025, "AI Video Dynamics," ERICSSON.COM La plataforma de publicidad direccionable de Now TV aprovecha la analítica de red para ofrecer contenido personalizado, añadiendo capas de ingresos incrementales para los servicios de multidifusión habilitados por 5G. Los perfiles de tráfico requieren cada vez más un ancho de banda simétrico y una latencia ultrabaja, lo que obliga a los operadores a mejorar el backhaul e invertir en nodos de computación en el borde de la red móvil. Si bien los costos de amortización del espectro comprimen los márgenes, las aplicaciones con alto consumo de ancho de banda respaldan una fijación de precios escalonada que puede estabilizar el ARPU. A medida que la creación de video impulsada por inteligencia artificial se incorpora al comportamiento habitual del consumidor, los operadores anticipan un cambio significativo en el consumo de datos, lo que exige una densificación acelerada de sitios de pequeñas celdas en el denso entorno urbano de Hong Kong.

Paquetes de Itinerancia Transfronteriza de la GBA que Impulsan el Uso

Los viajes transfronterizos se recuperaron de forma pronunciada tras la reapertura pospandémica, elevando los ingresos por itinerancia de Hutchison en un 30%, hasta HKD 684 millones (USD 88 millones) en 2024. La aprobación por parte de China del servicio de itinerancia transfronteriza de 5G entre sus cuatro operadores nacionales respalda la conectividad sin interrupciones para turistas y viajeros de negocios. Los operadores de Hong Kong combinan asignaciones de datos en China continental con planes locales, reduciendo el choque de facturas y estimulando patrones de mayor uso. El Plan de Integración de la Gran Área de la Bahía posiciona a Hong Kong como un centro de conectividad, aumentando el atractivo del Mercado de MNO de Telecomunicaciones de Hong Kong para las empresas multinacionales que requieren niveles de servicio garantizados a través de las fronteras. Las ganancias a mediano plazo provienen de la venta adicional de pases de itinerancia y perfiles de SIM integrados, que aprovechan los activos de red existentes sin un incremento proporcional del gasto de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La saturación de la penetración de SIM limita el crecimiento de suscriptores | -0.3% | RAEH de Hong Kong | Corto plazo (≤ 2 años) |

| La intensa competencia de precios de los MVNO erosiona el ARPU | -0.2% | RAEH de Hong Kong | Mediano plazo (2-4 años) |

| Aumento de las tarifas de energía para redes 5G densas | -0.2% | RAEH de Hong Kong | Mediano plazo (2-4 años) |

| Incertidumbre sobre las tarifas de refarmación del espectro posteriores a 2028 | -0.1% | RAEH de Hong Kong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Saturación de la Penetración de SIM Limita el Crecimiento de Suscriptores

Hong Kong registra 27,8 millones de tarjetas SIM activas en una población de 7,5 millones, lo que equivale a una penetración del 326% y limita efectivamente el potencial de nuevas altas netas. La elevada tenencia de múltiples SIM, impulsada por las necesidades empresariales transfronterizas y los planes específicos por dispositivo, desplaza la competencia desde la captación hacia la retención. Estudios académicos destacan cómo la integración vertical arraigada desincentiva el crecimiento de los MVNO, lo que concentra aún más la base de suscriptores entre los operadores incumbentes. En el corto plazo, la dinámica de cancelación de suscriptores supera las métricas de altas brutas, lo que limita la expansión de los ingresos totales y obliga a los operadores a innovar en torno al incremento del ARPU en lugar de la escala. La saturación también intensifica la sensibilidad ante fallos en la calidad del servicio, colocando el riesgo reputacional directamente sobre la disponibilidad de red durante la densificación del 5G.

Intensa Competencia de Precios de los MVNO que Erosiona el ARPU

Las marcas de MVNO exclusivamente digitales aprovechan estructuras de costos reducidas y la autogestión en línea para ofrecer precios más bajos que los planes de datos escalonados tradicionales, provocando una caída del 10% en el ARPU de pospago en operadores importantes como SmarTone. Aunque los MVNO tienen una cuota de mercado limitada, su transparencia de precios influye en las expectativas de los consumidores, especialmente entre los segmentos más jóvenes sensibles al precio. La presión obliga a los incumbentes a mantener agresivos subsidios de terminales o a incluir servicios de estilo de vida digital, estrategias que comprimen los márgenes incluso cuando las obligaciones de inversión en red aumentan. La estabilización del ARPU a mediano plazo depende de mitigar la «carrera hacia el fondo» mediante contenido diferenciado, ecosistemas de fidelización y experiencias de red superiores ancladas en las capacidades de 5G Avanzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

### Por Tipo de Servicio: El Dominio de los Datos Impulsa la Evolución del Mercado

Los Servicios de Datos e Internet representaron el 57,63% del tamaño del Mercado de MNO de Telecomunicaciones de Hong Kong en 2025, lo que subraya el giro del territorio hacia fuentes de ingresos centradas en los datos. Las empresas implementan aplicaciones nativas en la nube que dependen de enlaces móviles fiables y de alto rendimiento, mientras los consumidores adoptan la transmisión en 4K, los juegos en la nube y los asistentes de video impulsados por inteligencia artificial. El creciente uso del acceso inalámbrico fijo de 5G para la conectividad de sucursales añade volumen incremental, reforzando el conjunto de beneficios para las actualizaciones de nivel de datos. Los Servicios de IoT y M2M, aunque hoy contribuyen con una base más pequeña, tienen previsto crecer a una CAGR del 1,93%, beneficiándose de los sensores de ciudades inteligentes, el seguimiento de activos para la logística portuaria y la automatización industrial. Los operadores agrupan plataformas de gestión de SIM y paneles de analítica, captando el valor de la solución integral más allá de la conectividad básica.

La monetización de datos depende de la inversión continua en las capas de núcleo y transporte. Los incumbentes persiguen estrategias de API de red para integrar controles de calidad de servicio directamente en los flujos de trabajo empresariales, alineándose con los estándares de Open Gateway de la GSMA. Los Servicios de Voz, a pesar de la migración a VoLTE, siguen desempeñando roles críticos en el cumplimiento financiero y los servicios de emergencia, preservando un flujo de caja predecible aunque decreciente. Los Servicios de Mensajería, canibalizados por las aplicaciones OTT, ahora enfatizan el tráfico A2P para la autenticación y las alertas. Los paquetes complementarios de televisión de pago y contenido OTT, amplificados por la publicidad direccionable, consolidan aún más a los Servicios de Datos e Internet como el eje de la generación de ingresos, asegurando que la combinación por tipo de servicio se incline aún más hacia los datos en 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

### Por Usuario Final: El Crecimiento Empresarial Supera la Madurez del Segmento de Consumidores

El segmento de consumidores representó el 62,78% del tamaño del Mercado de MNO de Telecomunicaciones de Hong Kong en 2025, lo que refleja una adopción de teléfonos inteligentes casi universal y patrones de uso de múltiples SIM. Sin embargo, los ingresos incrementales provienen principalmente de la venta adicional de niveles premium de 5G, seguros de dispositivos y complementos de juegos, en lugar de altas netas de suscriptores. Los operadores utilizan carteras digitales, programas de fidelización y paquetes de estilo de vida para mantener la adhesión en un mercado donde los costos de cambio son bajos y la transparencia de precios es alta.

Los servicios empresariales, con una CAGR del 2,09% hasta 2031, capturan asignaciones presupuestarias para implementaciones privadas de 5G, seguridad gestionada y analítica de IoT. La cartera de contratos de HKD 2.500 millones de HKT valida el creciente apetito por soluciones integradas que combinan conectividad con controles de nube, inteligencia artificial y ciberseguridad. Los bancos, los operadores logísticos y las empresas de servicios públicos priorizan la latencia determinista y el cumplimiento de la residencia de datos, atributos no disponibles a través de la banda ancha móvil pública. El resultado es una brecha de ingresos creciente en la que el ARPU empresarial supera ampliamente al de los consumidores equivalentes, posicionando los servicios empresariales como el principal motor de expansión de márgenes durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El conjunto del Mercado de MNO de Telecomunicaciones de Hong Kong opera dentro de la huella de 1.108 kilómetros cuadrados de la RAEH de Hong Kong, lo que permite una densificación 5G rentable que proporciona cobertura urbana total en las bandas por debajo de 6 GHz y de onda milimétrica. La disponibilidad casi universal respalda el papel del territorio como centro internacional de finanzas y transporte marítimo, donde los milisegundos de latencia se traducen en un valor transaccional significativo para el trading algorítmico y la logística en tiempo real. La supervisión regulatoria por parte de la OFCA garantiza una asignación de espectro predecible, incluida una subasta de USD 280 millones a finales de 2024 que repuso las tenencias de los operadores en las bandas de 700 MHz, 3,5 GHz y 4,9 GHz.

La integración de Hong Kong en la Gran Área de la Bahía amplifica los volúmenes de itinerancia transfronteriza, con paquetes especializados de intercambio de datos que abarcan los corredores de Shenzhen, Guangzhou y Macao. China Mobile Hong Kong aprovecha la huella nacional de su empresa matriz para comercializar itinerancia fluida en China continental, mientras sus rivales forjan acuerdos recíprocos para mantener la paridad competitiva. El Mercado de MNO de Telecomunicaciones de Hong Kong se beneficia de esta singular combinación de tráfico transfronterizo, capturando ingresos incrementales sin una duplicación proporcional de infraestructura.

La legislación de ciberseguridad promulgada en marzo de 2025 clasifica las redes de telecomunicaciones como infraestructura crítica, imponiendo sólidos estándares de resiliencia y auditorías de proveedores externos. Si bien el cumplimiento eleva los costos operativos, simultáneamente abre flujos de ingresos de asesoría y seguridad gestionada, en particular para los clientes empresariales sujetos al mismo marco regulatorio. Las estaciones de aterrizaje de cables submarinos y los centros de datos de hiperescala en Tseung Kwan O refuerzan el estatus de Hong Kong como nodo de conectividad global, sustentando la demanda de backhaul de alta capacidad que se integra directamente en el núcleo móvil.

Panorama Competitivo

El oligopolio de cuatro operadores de Hong Kong —HKT, SmarTone, China Mobile Hong Kong y Hutchison— controla la totalidad del Mercado de MNO de Telecomunicaciones de Hong Kong, con cada uno aprovechando fortalezas específicas para evitar la comoditización. HKT explota su backhaul de fibra y su ecosistema de televisión de pago para vender paquetes de convergencia de forma cruzada, mientras que SmarTone hace hincapié en el rendimiento de red 5G galardonado validado por pruebas independientes. La empresa matriz de China Mobile Hong Kong ofrece apalancamiento en precios de itinerancia en China continental, y Hutchison capitaliza los acuerdos mayoristas y los primeros ensayos de 5G Avanzado para posicionarse como líder en innovación.

Las transacciones estratégicas subrayan un giro hacia modelos con menor intensidad de capital: HKT desinvirtió una participación del 40% en su filial de fibra por USD 870 millones para financiar la densificación de 5G sin incrementar el apalancamiento. La oferta de China Mobile por HKBN indica apetito por activos de línea fija que puedan respaldar las aspiraciones de crecimiento empresarial. La diferenciación competitiva depende cada vez más de las capacidades de software: orquestación de segmentación de red, exposición de API y chatbots de atención al cliente impulsados por inteligencia artificial, a medida que los precios de la conectividad pura se aproximan al mínimo.

Los operadores también compiten por el liderazgo en ESG, dado que los subsidios gubernamentales de red verde de Hong Kong recompensan los despliegues de estaciones base energéticamente eficientes. SmarTone ha pilotado microceldas con energía solar, mientras que HKT experimenta con enfriamiento líquido en centros de datos en el borde de la red. Tales iniciativas reducen los costos operativos de energía y demuestran una gestión ambiental responsable, consideraciones clave para los inversores institucionales que evalúan la sostenibilidad a largo plazo en el Mercado de MNO de Telecomunicaciones de Hong Kong.

Líderes de la Industria de MNO de Telecomunicaciones de Hong Kong

China Mobile Hong Kong Co. Ltd.

Hong Kong Telecommunications (HKT) Ltd.

SmarTone Telecommunications Holdings Ltd.

3 Hong Kong

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El gobierno de Hong Kong aprobó el Proyecto de Ley de Protección de Infraestructuras Críticas (Sistemas Informáticos), imponiendo estándares obligatorios de ciberseguridad a las redes de telecomunicaciones.

- Marzo de 2025: China Mobile aseguró una participación del 15% en HKBN, consolidando su presencia en línea fija.

- Enero de 2024: HKT vendió una participación del 40% en Fiber Link Global Limited a CM Capital por USD 870 millones, manteniendo el control operativo mientras liberaba capital.

- Noviembre de 2024: La OFCA recaudó USD 280 millones en subastas de espectro, asignando las bandas de 700 MHz y 3,5 GHz para impulsar el despliegue de 5G.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Hong Kong

El estudio proporciona las tendencias del mercado de MNO de telecomunicaciones de Hong Kong y los perfiles clave de los proveedores. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria. Estos elementos respaldan las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El análisis de estimación del tamaño del mercado se basa en los conocimientos del mercado obtenidos mediante investigación secundaria y entrevistas primarias con expertos. El mercado se define por los ingresos generados por la venta de diversos servicios de telecomunicaciones prestados por las principales empresas del sector a los usuarios finales (consumidores y empresas) en Hong Kong.

El mercado de MNO de telecomunicaciones de Hong Kong está segmentado por servicios (servicios de voz [fijo, inalámbrico], servicios de datos y mensajería, OTT y servicios de televisión de pago). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el Mercado de MNO de Telecomunicaciones de Hong Kong en 2026?

El sector registra USD 10,93 mil millones en 2026 y se proyecta que aumente a USD 11,98 mil millones en 2031.

¿Qué tan rápida es la migración de suscriptores al 5G en Hong Kong?

Los operadores reportan que entre el 46% y el 54% de los clientes de pospago están en planes de 5G, lo que sustenta un ARPU de nivel superior.

¿Qué tipo de servicio contribuye más a los ingresos de los operadores?

Los Servicios de Datos e Internet tienen una participación del 57,63%, superando con creces a los segmentos de voz y mensajería.

¿Dónde están las oportunidades de crecimiento más sólidas?

El 5G privado empresarial, la conectividad de IoT y la monetización de API de red muestran las CAGRs más altas, con los ingresos empresariales creciendo un 2,09% anual hasta 2031.

¿Cómo afecta la integración de la Gran Área de la Bahía a los operadores?

Los paquetes de itinerancia transfronteriza impulsan una recuperación del 30% en los ingresos por itinerancia y abren nuevos canales de servicios empresariales a través de los corredores de China continental.

Última actualización de la página el: