Tamaño y Cuota del Mercado de Gestión de Ingresos por Facturación de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Ingresos por Facturación de Telecomunicaciones por Mordor Intelligence

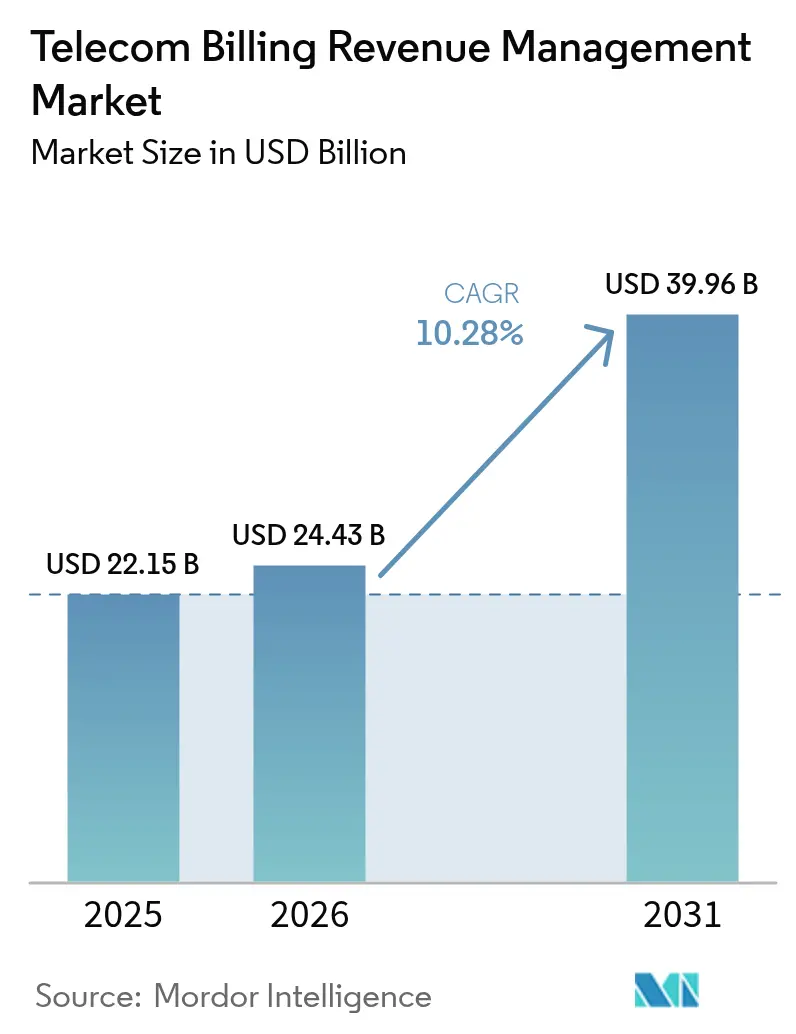

El tamaño del mercado de Gestión de Ingresos por Facturación de Telecomunicaciones en 2026 se estima en USD 24,43 mil millones, creciendo desde el valor de 2025 de USD 22,15 mil millones con proyecciones para 2031 que muestran USD 39,96 mil millones, creciendo a una CAGR del 10,28% durante 2026-2031.

Esta trayectoria de crecimiento refleja la respuesta del sector ante la creciente complejidad en la monetización del 5G, donde las arquitecturas de facturación tradicionales tienen dificultades para adaptarse a la segmentación de red dinámica y a los servicios de computación en el borde de la red. La expansión del mercado está impulsada fundamentalmente por la convergencia de las plataformas de facturación nativas en la nube con las capacidades de inteligencia artificial, que permiten una optimización de ingresos en tiempo real que los sistemas heredados no pueden igualar.

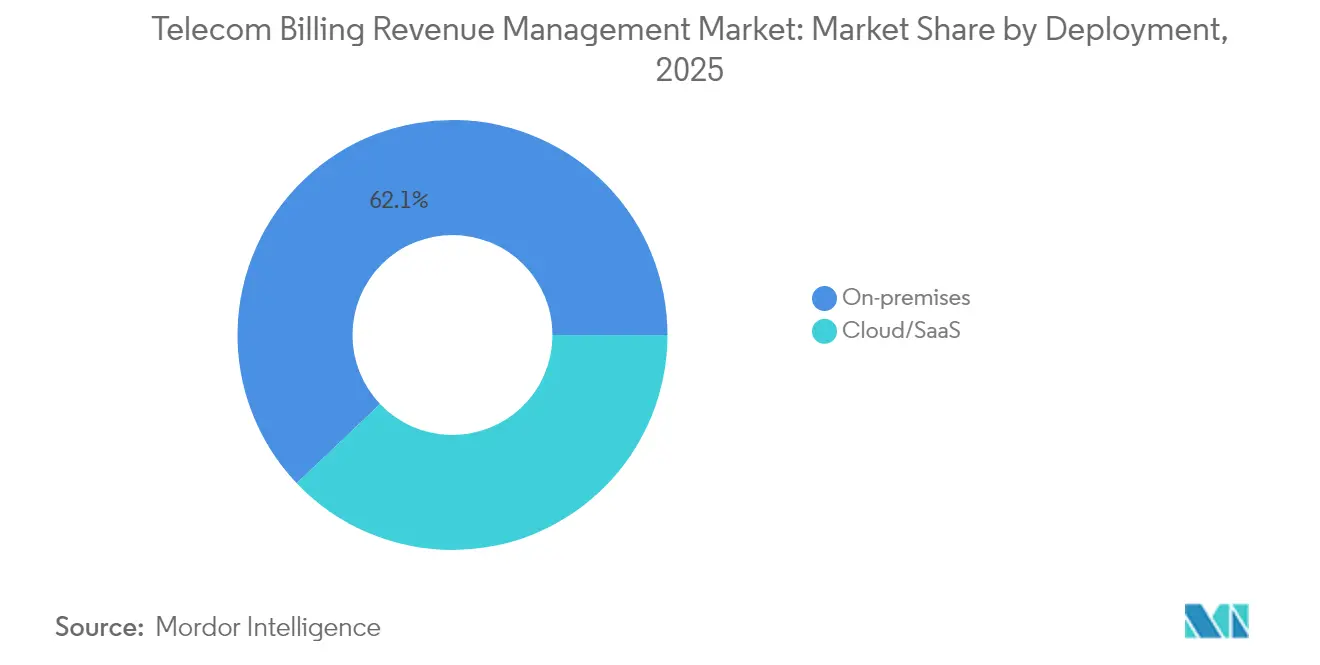

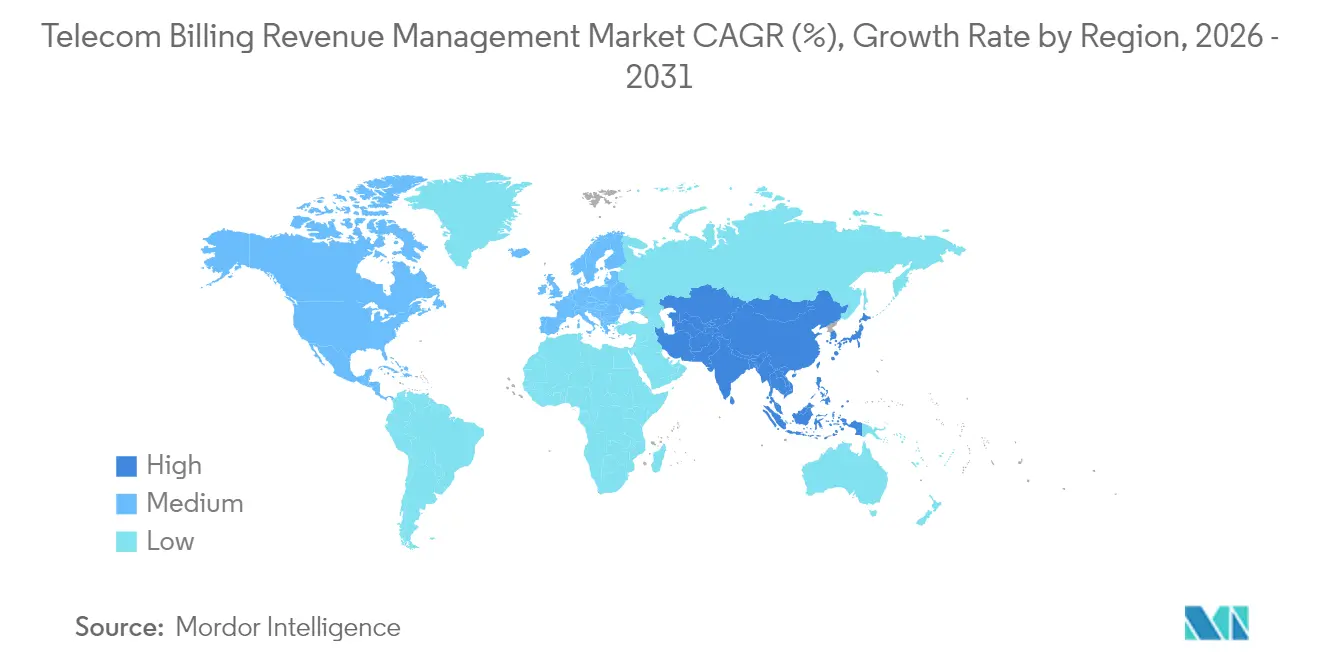

La dinámica geográfica revela que América del Norte ostenta el 35,24% de la cuota de mercado en 2024, mientras que Asia Pacífico emerge como la región de más rápido crecimiento con una CAGR del 12,88% hasta 2030. Esta divergencia regional se origina en las maduras inversiones en infraestructura de América del Norte frente a las agresivas iniciativas de transformación digital de Asia Pacífico, en particular en India y China, donde los marcos regulatorios están acelerando la modernización de los sistemas de facturación. La segmentación por implementación muestra que las soluciones locales mantienen el 62,85% del dominio del mercado, aunque las implementaciones en la nube experimentan un crecimiento del 13,64% a medida que los operadores priorizan la escalabilidad sobre el control.

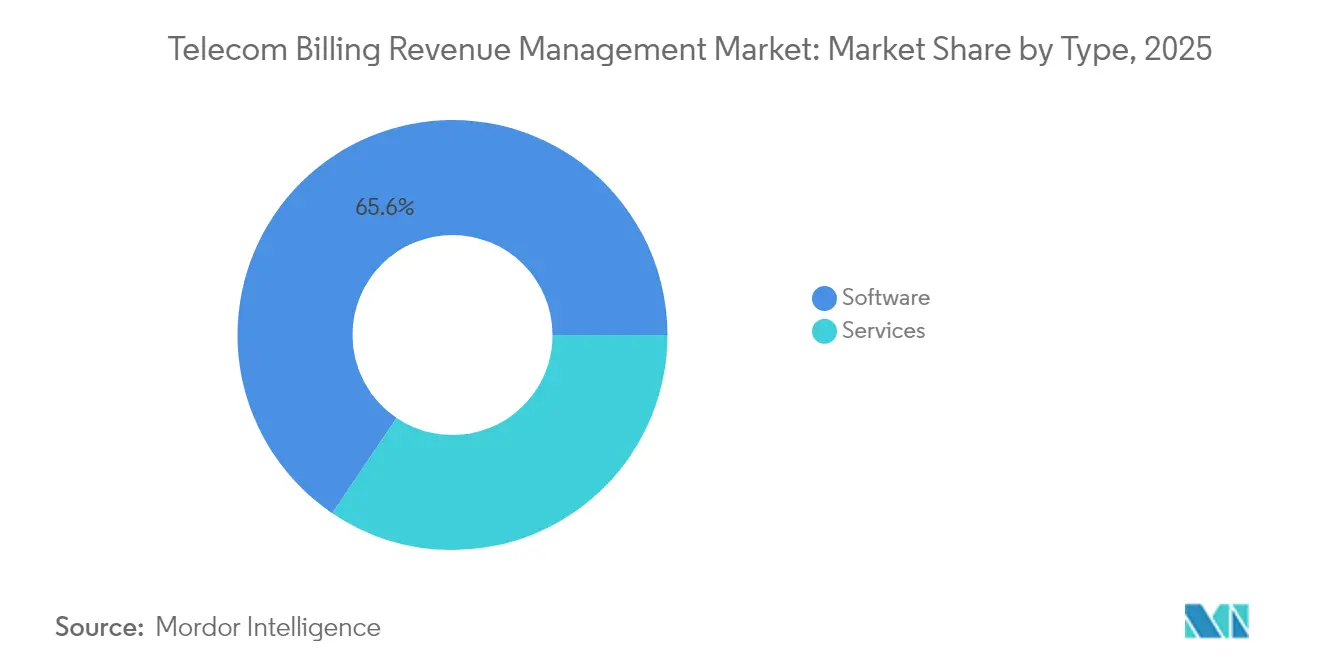

La intensidad competitiva se ha acentuado a medida que los proveedores tradicionales de BSS/OSS enfrentan la disrupción de los especialistas nativos en la nube y las plataformas de análisis impulsadas por IA. La cuota del 66,24% del mercado correspondiente al segmento de software contrasta marcadamente con los servicios que crecen a una CAGR del 14,32%, lo que indica un desplazamiento hacia soluciones de facturación gestionadas a medida que los operadores buscan reducir la complejidad operativa. Los operadores móviles retienen el 63,42% del control del mercado, aunque los Proveedores de Servicios de Internet se expanden a una CAGR del 13,21% a medida que los despliegues de fibra crean nuevos requisitos de gestión de ingresos.

El mercado enfrenta presiones duales derivadas de los costos de cumplimiento normativo y los riesgos de obsolescencia tecnológica. Los operadores europeos afrontan EUR 2.500 millones en gastos adicionales de cumplimiento bajo la Ley de IA de la UE, mientras que los sistemas de facturación heredados restringen cada vez más la innovación en servicios 5G[1]TM Forum, "Implicaciones de la Ley de IA de la UE para las Empresas de Telecomunicaciones," TM Forum, 1 de mayo de 2025, tmforum.org. Simultáneamente, la emergencia de la monetización de API de red a través de iniciativas como Aduna representa una oportunidad de ingresos de entre USD 10.000 y 30.000 millones que exige arquitecturas de facturación fundamentalmente distintas.

Conclusiones Clave del Informe

- Por tipo de implementación, las soluciones locales representaron el 62,10% de los ingresos de 2025, mientras que se proyecta que las implementaciones en la nube registren la CAGR más rápida del 13,12% hasta 2031.

- Por tipo, el software representó el 65,55% del segmento en 2025, y se prevé que los servicios crezcan más rápido con una CAGR del 13,88% hasta 2031.

- Por categoría de operador, los operadores móviles aportaron el 62,85% de los ingresos de 2025, mientras que se pronostica que los Proveedores de Servicios de Internet se expandan a una CAGR del 12,96% hasta 2031.

- Por geografía, América del Norte captó el 34,95% de los ingresos de 2025; se proyecta que el segmento de Asia Pacífico crezca a la CAGR más rápida del 12,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Ingresos por Facturación de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Suscriptores de Telefonía Celular o Móvil | +3.20% | Global, con mayor impacto en Asia Pacífico y África | Mediano plazo (2-4 años) |

| Creciente Complejidad en el Reparto de Ingresos en el Ecosistema de Telecomunicaciones | +2.80% | Global, en particular América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transformaciones de BSS nativas en la nube por parte de los CSP de Nivel 1 | +2.50% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de redes 5G privadas y de campus | +1.80% | América del Norte, Europa, mercados empresariales de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Suscriptores de Telefonía Celular o Móvil

El crecimiento exponencial de los suscriptores móviles, en particular en los mercados emergentes, está reformulando fundamentalmente los requisitos de los sistemas de facturación más allá de los modelos tradicionales de voz y SMS. La base de suscriptores móviles de Asia Pacífico alcanzó los 1.800 millones en 2024, con conexiones 5G proyectadas para crecer significativamente hacia 2030, creando una complejidad de facturación sin precedentes para los operadores que gestionan carteras híbridas de clientes con tecnología 2G-5G. Este aumento de suscriptores impulsa la demanda de sistemas de carga en tiempo real capaces de procesar millones de microtransacciones por segundo, en particular a medida que los operadores lanzan servicios de IoT que requieren facturación granular basada en el uso. Por ejemplo, la implementación en India de medidas antifraude que redujeron las llamadas suplantadas en un 90% demuestra cómo el crecimiento de suscriptores exige capacidades sofisticadas de aseguramiento de ingresos. El desafío va más allá del volumen hacia la diversidad de servicios, donde un único suscriptor podría consumir simultáneamente banda ancha móvil, computación en el borde de la red y servicios de API de red, cada uno de los cuales requiere una lógica de facturación distinta. La inversión en infraestructura de facturación necesaria para respaldar este crecimiento representa un cambio fundamental del procesamiento por lotes periódico a la gestión continua de ingresos en tiempo real.

Creciente Complejidad en el Reparto de Ingresos en el Ecosistema de Telecomunicaciones

La complejidad del reparto de ingresos ha evolucionado desde simples acuerdos de interconexión hacia intrincados ecosistemas multipartitos que involucran proveedores de nube, socios de contenido y desarrolladores de API. La emergencia de la monetización de API de red a través de plataformas como Aduna, donde AT&T, T-Mobile y Verizon colaboran para estandarizar las capacidades 5G, crea nuevos modelos de reparto de ingresos que los sistemas de facturación tradicionales no pueden acomodar. Estas asociaciones requieren una asignación de ingresos en tiempo real entre múltiples partes interesadas, con períodos de liquidación medidos en minutos en lugar de meses. La complejidad se profundiza con la segmentación de red 5G, donde los clientes empresariales adquieren recursos de red dedicados que deben facturarse en función de las garantías de rendimiento y los patrones de uso en múltiples dominios de red. Por ejemplo, la colaboración de Ericsson con los principales operadores para crear una plataforma global de API de red pone de manifiesto cómo el reparto de ingresos ahora se extiende más allá de los límites tradicionales de las telecomunicaciones hacia modelos de software como servicio[2]Capacity Media, "Los Operadores se Unen en un Mercado Global de API," Capacity Media, 7 de agosto de 2025, capacitymedia.com. Los sistemas de facturación deben soportar ahora algoritmos dinámicos de asignación de ingresos que se ajusten en tiempo real en función del rendimiento del servicio, los patrones de uso y los términos contractuales entre múltiples partes.

Transformaciones de BSS nativas en la nube por parte de los CSP de Nivel 1

Los Proveedores de Servicios de Comunicaciones de Nivel 1 están acelerando las transformaciones de BSS nativas en la nube para lograr la agilidad operativa y la eficiencia de costos que los sistemas heredados no pueden ofrecer. Estas transformaciones permiten a los operadores lanzar nuevos servicios en semanas en lugar de meses, al tiempo que reducen el costo total de propiedad entre un 30% y un 40% mediante el escalado automatizado y la reducción de la sobrecarga de infraestructura. Por ejemplo, la selección de la solución de facturación en la nube de Ericsson por parte de TIM Brasil ejemplifica esta transición, al permitir al operador modernizar sus capacidades de gestión de ingresos y reducir la complejidad de la infraestructura. El enfoque nativo en la nube facilita las arquitecturas de microservicios que permiten a los operadores actualizar componentes individuales de facturación sin interrupciones en todo el sistema, lo cual es fundamental para mantener la continuidad del servicio durante los lanzamientos rápidos de productos. Las presiones de costos materiales en el hardware de los centros de datos han acelerado estas migraciones, ya que las plataformas nativas en la nube eliminan la necesidad de costosos ciclos de renovación de infraestructura local. La transformación va más allá del ahorro de costos para habilitar análisis en tiempo real y optimización de ingresos impulsada por IA que los sistemas heredados no pueden soportar. Sin embargo, la complejidad de la migración requiere experiencia especializada y una cuidadosa orquestación para evitar interrupciones de ingresos durante los períodos de transición.

Expansión de redes 5G privadas y de campus

Los despliegues de redes 5G privadas y de campus están creando paradigmas de facturación completamente nuevos que desafían los modelos de ingresos tradicionales basados en la conectividad. Los clientes empresariales exigen cada vez más segmentos de red con garantías de rendimiento con facturación basada en el uso vinculada a requisitos específicos de las aplicaciones, en lugar del simple consumo de ancho de banda. Por ejemplo, el lanzamiento de Verizon de la segmentación de red 5G Autónoma para seguridad pública demuestra cómo los operadores están desarrollando modelos de facturación especializados para recursos de red dedicados. Estos despliegues requieren sistemas de facturación capaces de medir y cobrar por métricas de rendimiento de red, incluidas la latencia, la fiabilidad y los niveles de seguridad, en lugar de las métricas tradicionales basadas en volumen. La complejidad aumenta con las redes de campus de múltiples inquilinos, donde varias empresas comparten infraestructura al tiempo que requieren facturación aislada y acuerdos de nivel de servicio. La inflación del costo de los materiales en equipos 5G ha llevado a los operadores a implementar modelos de facturación más sofisticados que capturan el valor total de las inversiones en redes privadas. El desafío de facturación se extiende a los servicios de computación en el borde de la red ubicados conjuntamente con redes privadas, donde los operadores deben cobrar por recursos de cómputo, almacenamiento y procesamiento de datos además de los servicios de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de Regulaciones de Telecomunicaciones Estrictas | -1.80% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de integración de OSS/BSS heredado | -1.50% | Global, en particular operadores establecidos en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Regulaciones de Telecomunicaciones Estrictas

Los costos de cumplimiento normativo están generando importantes obstáculos para las inversiones en sistemas de facturación, en particular a medida que los operadores navegan por requisitos contradictorios en múltiples jurisdicciones. La implementación de la Ley de IA de la UE hasta 2027 impone cargas de cumplimiento sustanciales a los operadores de telecomunicaciones que implementan sistemas de facturación basados en IA, con multas que alcanzan el 4% de los ingresos anuales globales por incumplimiento. Los operadores europeos enfrentan complejidad adicional derivada de las tarifas de terminación armonizadas del Código Europeo de Comunicaciones Electrónicas, que requiere modificaciones en los sistemas de facturación para acomodar tarifas de llamadas móviles de EUR 0,2 por minuto en 2024. Por ejemplo, la Ley de Datos Personales de India genera costos de cumplimiento que impactan directamente en la arquitectura de los sistemas de facturación y en las capacidades de procesamiento de datos, lo que obliga a los operadores a implementar capas de seguridad adicionales y registros de auditoría. Estas regulaciones frecuentemente entran en conflicto con los objetivos de eficiencia operativa, lo que obliga a los operadores a elegir entre el cumplimiento y la innovación. El efecto acumulado restringe los presupuestos de modernización de los sistemas de facturación a medida que los operadores asignan recursos al cumplimiento normativo en lugar de a las capacidades generadoras de ingresos.

Complejidad de integración de OSS/BSS heredado

La complejidad de integración del OSS/BSS heredado representa una barrera fundamental para la modernización de los sistemas de facturación, ya que los operadores luchan por mantener la continuidad del servicio mientras actualizan una infraestructura de décadas de antigüedad. El desafío surge de las interfaces propietarias y las integraciones personalizadas que crean una deuda técnica superior a los USD 100 millones para los principales operadores que intentan reemplazos integrales de sistemas. Por ejemplo, la complejidad de integrar nuevas plataformas de facturación nativas en la nube con bases de datos de clientes existentes, sistemas de gestión de red y herramientas de informes regulatorios frecuentemente duplica los plazos y los costos de implementación. Las presiones de costos materiales han intensificado este desafío, ya que los operadores no pueden costear operaciones paralelas de sistemas durante períodos de migración prolongados. La complejidad de integración se ve agravada por los requisitos de migración de datos, donde los operadores deben transferir millones de registros de clientes e historiales de facturación sin interrupciones en los ingresos. Los sistemas heredados frecuentemente carecen de las API necesarias para la integración en tiempo real con plataformas de facturación modernas, lo que requiere costosas soluciones de middleware o desarrollo personalizado. La deuda técnica acumulada durante décadas de actualizaciones incrementales crea interdependencias que convierten el reemplazo del sistema en una propuesta de alto riesgo para los operadores que dependen de un flujo continuo de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones locales mantuvieron una cuota de mercado del 62,10% en 2025, lo que refleja la preferencia continua de los operadores por el control directo sobre la infraestructura de facturación crítica para el negocio. Sin embargo, las implementaciones en la nube experimentan una CAGR del 13,12% hasta 2031, impulsadas por operadores que buscan reducir el gasto de capital y acelerar el tiempo de comercialización de nuevos servicios. La brecha en la implementación refleja diferencias fundamentales en las prioridades de los operadores, donde los operadores establecidos priorizan la seguridad y el cumplimiento normativo mientras que los operadores emergentes se centran en la agilidad operativa y la eficiencia de costos. Por ejemplo, la implementación de la plataforma de carga nativa en la nube de Amdocs por parte de M1 Singapore demuestra cómo los operadores pueden lograr tanto escalabilidad como seguridad a través de soluciones en la nube cuidadosamente diseñadas.

La tendencia de migración a la nube se está acelerando a medida que los proveedores introducen modelos de implementación híbrida que abordan las preocupaciones de seguridad al tiempo que ofrecen los beneficios de la nube. La inflación del costo de los materiales en equipos de centros de datos ha hecho que las implementaciones en la nube sean cada vez más atractivas, ya que los operadores pueden evitar los ciclos de gasto de capital mientras acceden a la infraestructura de última generación. La elección de implementación depende cada vez más de los requisitos regulatorios, con operadores europeos que prefieren soluciones locales debido a preocupaciones de soberanía de datos, mientras que los operadores asiáticos adoptan implementaciones en la nube para una rápida expansión del mercado. Es probable que esta segmentación converja hacia modelos híbridos a medida que las capacidades de seguridad en la nube maduren y los marcos regulatorios se adapten a las arquitecturas nativas en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: El Crecimiento de los Servicios Supera al del Software a Medida que Aumenta la Complejidad

Las soluciones de software dominan con el 65,55% de la cuota de mercado en 2025, aunque los servicios crecen a una CAGR del 13,88%, lo que indica la creciente dependencia de los operadores de las soluciones de facturación gestionadas para navegar la complejidad tecnológica. Esta diferencia de crecimiento refleja la evolución del mercado desde modelos de negocio centrados en el producto hacia modelos basados en resultados, donde los operadores priorizan el rendimiento del sistema de facturación sobre la propiedad. El crecimiento de los servicios es particularmente pronunciado en los mercados emergentes, donde los operadores carecen de la experiencia técnica para gestionar transformaciones complejas de facturación de forma independiente. Por ejemplo, la asociación de Telecom Namibia con SATEC para su transformación digital ISBP 2027 ilustra cómo los operadores están externalizando la gestión de sistemas de facturación para enfocarse en las actividades comerciales principales.

La expansión del segmento de servicios está impulsada por la complejidad de integrar capacidades de IA y aprendizaje automático en los sistemas de facturación. La introducción por parte de Optiva de plataformas BSS habilitadas con IA generativa demuestra cómo los proveedores están empaquetando capacidades avanzadas como servicios gestionados en lugar de productos de software independientes. Los proveedores de software adoptan cada vez más modelos de software como servicio para capturar ingresos recurrentes mientras reducen los riesgos de implementación para los clientes. Este cambio sugiere que el modelo tradicional de licencias de software dará paso a la fijación de precios basada en resultados, donde los proveedores comparten el riesgo de ingresos con los operadores a cambio de garantías de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Operador: Los ISP Desafían el Dominio de los Operadores Móviles

Los operadores móviles retienen el 62,85% de la cuota de mercado en 2025, aprovechando su escala de suscriptores e inversiones en infraestructura de facturación para mantener el liderazgo del mercado. Sin embargo, los Proveedores de Servicios de Internet se expanden a una CAGR del 12,96%, impulsados por la aceleración del despliegue de fibra y la emergencia de servicios de acceso inalámbrico fijo que difuminan los límites tradicionales del servicio. El crecimiento de los ISP refleja cambios fundamentales en los patrones de consumo de conectividad, donde los consumidores priorizan cada vez más la velocidad de banda ancha sobre la movilidad, creando nuevos requisitos de facturación para servicios basados en el uso y con garantías de rendimiento. Por ejemplo, la adición de 408.000 suscriptores de banda ancha por parte de Verizon en el cuarto trimestre de 2024 demuestra cómo los operadores móviles tradicionales se están expandiendo hacia territorios de ISP.

Los operadores MVNO/MVNE representan un segmento emergente que impulsa la innovación en facturación a través de modelos de servicio especializados y enfoques de negocio ágiles. Estos operadores frecuentemente son pioneros en nuevas tecnologías de facturación debido a su flexibilidad y a la ausencia de restricciones de infraestructura heredada. La segmentación de operadores está convergiendo a medida que la tecnología 5G permite a los operadores móviles ofrecer acceso inalámbrico fijo mientras los ISP despliegan servicios de backhaul móvil. Esta convergencia crea complejidad en la facturación a medida que los operadores deben gestionar carteras de servicios híbridas que trascienden los límites tradicionales. La dinámica competitiva está evolucionando hacia modelos de negocio basados en plataformas, donde los operadores monetizan las capacidades de red a través del acceso por API en lugar de los servicios de conectividad tradicionales.

Análisis Geográfico

América del Norte mantuvo el 34,95% de la cuota de mercado en 2025, impulsada por maduras inversiones en infraestructura y estabilidad regulatoria que fomentan la modernización de los sistemas de facturación. El liderazgo regional del mercado refleja la disposición de los operadores a invertir en capacidades de facturación avanzadas, con la adquisición de Frontier Communications por parte de Verizon por USD 20.000 millones que demuestra la escala de la consolidación de infraestructura que impulsa los requisitos de los sistemas de facturación. Por ejemplo, AT&T ha implementado transformaciones digitales integrales, con despliegues de Oracle Cloud ERP y EPM que permiten capacidades de gestión de ingresos más sofisticadas. Estados Unidos domina el crecimiento regional a través de iniciativas de API de red 5G y despliegues de redes privadas, mientras que Canadá y México contribuyen a través de la expansión de infraestructura de fibra y los esfuerzos de modernización regulatoria. Sin embargo, el crecimiento se está moderando a medida que la saturación del mercado limita la expansión de suscriptores y los operadores se centran en optimizar la infraestructura existente en lugar de ampliar la capacidad.

Asia Pacífico emerge como la región de más rápido crecimiento con una CAGR del 12,51% hasta 2031, impulsada por agresivas iniciativas de digitalización y reformas regulatorias que aceleran la modernización de los sistemas de facturación. Los tres principales operadores de China, China Mobile, China Unicom y China Telecom, generaron colectivamente más de CNY 1,6 billones (USD 240.000 millones) en ingresos durante 2024, con inversiones significativas en plataformas de facturación nativas en la nube y optimización de ingresos impulsada por IA en Sohu. Por ejemplo, el sistema de gestión de operaciones inteligente de China Mobile demuestra el liderazgo de la región en la optimización de facturación impulsada por IA. El sector de telecomunicaciones de India demuestra el potencial de transformación de la región, con operadores que implementan incrementos tarifarios para financiar infraestructura 5G mientras despliegan sistemas avanzados de prevención de fraude. Japón contribuye a través de despliegues empresariales de 5G e innovaciones en segmentación de red que requieren capacidades de facturación sofisticadas.

América del Sur presenta oportunidades emergentes impulsadas por la expansión de infraestructura de fibra y la modernización regulatoria, con Brasil liderando el crecimiento regional a través de la consolidación de operadores y las actualizaciones tecnológicas. Por ejemplo, los ingresos de Millicom en 2024 alcanzaron USD 5.800 millones, con un fuerte crecimiento en suscriptores de pospago que impulsa los requisitos de los sistemas de facturación en múltiples mercados de América Latina. Europa enfrenta perspectivas de crecimiento mixtas debido a los costos de cumplimiento normativo bajo la Ley de IA de la UE y el Código Europeo de Comunicaciones Electrónicas, que restringen los presupuestos de inversión en sistemas de facturación. Sin embargo, la región se beneficia de los avanzados despliegues de 5G y las iniciativas de API de red que crean nuevas oportunidades de ingresos. Oriente Medio y África presentan oportunidades emergentes, con operadores como Omantel completando transformaciones digitales integrales que modernizan la infraestructura de facturación.

Panorama regulatorio

La regulación de tarifas, la contabilidad regulatoria y los regímenes de reporte moldean la facturación y gestión de ingresos de telecomunicaciones en todas las jurisdicciones. En India, la Orden de Tarifas de Telecomunicaciones (Septuagésima Segunda Enmienda) de 2026, emitida en marzo de 2026, actualiza las disposiciones de reporte regulatorio y separación contable, impulsando a los operadores a reforzar los controles de facturación, la reconciliación y los flujos de trabajo de documentación.

En los Estados Unidos, la FCC avanzó en reformas de compensación entre operadoras mediante un NPRM de 2026 que traslada los cargos restantes hacia un marco de bill-and-keep y propone eliminar la tarificación ex ante para ciertos cargos de acceso. Los puntos de referencia internacionales y regionales incluyen la Recomendación UIT-T D.265 (abril de 2025) con principios de regulación de tarifas para servicios de datos, y el informe BEREC Regulatory Accounting in Practice 2025 (diciembre de 2025), que refuerza la convergencia de enfoques de costeo y contabilidad, lo que aumenta la necesidad de resultados listos para el regulador.

Análisis de la cadena de valor

La cadena de valor abarca normas y marcos que definen las interfaces de tarificación y facturación, los CSP que poseen las relaciones con los clientes y los catálogos de servicios, los proveedores de software BSS que ofrecen capacidades de tarificación convergente, facturación, catálogo de productos y aseguramiento de ingresos, y los integradores de sistemas y proveedores de nube que permiten despliegues escalables y analítica. En la capa de estándares, 3GPP TS 32.240 (arquitectura de tarificación) y TS 32.291 (interfaces basadas en servicios) influyen en la tarificación en tiempo real para 5G y servicios convergentes, mientras que las API de TM Forum y las especificaciones de cálculo de facturas moldean los patrones de interoperabilidad e integración.

Los cuellos de botella en la implementación y los ecosistemas de socios se manifiestan en los flujos de trabajo de liquidación y reparto de ingresos B2B2X, donde la facturación está vinculada a la gestión de socios, la detección de fraude y anomalías, y las herramientas de experiencia del cliente. TIM Brasil trabajó con Ericsson para consolidar la facturación en la nube en Oracle Cloud Infrastructure, y Circles firmó una colaboración estratégica con Huawei para combinar capacidades de red y nube con una plataforma BSS SaaS digital, destacando cómo la infraestructura en la nube, el software de proveedores y la experiencia en integración se combinan para acelerar la modernización.

Panorama Competitivo

El mercado de gestión de ingresos por facturación de telecomunicaciones exhibe una consolidación moderada con una competencia que se intensifica entre los proveedores tradicionales de BSS/OSS y los especialistas nativos en la nube. Los actores establecidos como Amdocs, Oracle y Ericsson mantienen el liderazgo del mercado a través de ofertas de plataformas integrales, aunque enfrentan la disrupción de competidores ágiles que aprovechan la IA y las arquitecturas nativas en la nube. Por ejemplo, la investigación de Amdocs que revela que el 90% de los proveedores de servicios considera que la IA generativa es fundamental para los objetivos del negocio, mientras que solo el 22% la ha implementado, pone de relieve la brecha de innovación que crea oportunidades para los proveedores especializados. La dinámica competitiva está evolucionando hacia modelos de negocio basados en plataformas, donde los proveedores compiten en amplitud de ecosistema en lugar de en capacidades individuales de productos. Las asociaciones estratégicas son cada vez más esenciales, como lo demuestra la colaboración de Optiva con GDi para ofrecer soluciones integradas de BSS y OSS[4]OSS News Review, "Optiva y GDi se Asocian para BSS/OSS Integrado," OSS News Review, 4 de abril de 2024, ossnewsreview.com.

La diferenciación tecnológica se centra cada vez más en las capacidades de IA y las arquitecturas nativas en la nube que permiten la optimización de ingresos en tiempo real. Los proveedores están invirtiendo fuertemente en plataformas de IA generativa que pueden analizar los patrones de comportamiento de los clientes y generar automáticamente estrategias de fijación de precios, creando ventajas competitivas significativas para los adoptantes tempranos. La estructura del mercado favorece a los proveedores que pueden ofrecer soluciones integrales que abarquen facturación, carga y aseguramiento de ingresos, ya que los operadores buscan reducir la complejidad de la integración. Existen oportunidades en espacios no explotados en áreas especializadas como la monetización de API de red y la facturación de segmentación de red 5G, donde los proveedores tradicionales carecen de experiencia en el dominio. Los disruptores emergentes están apuntando a estos nichos con soluciones diseñadas específicamente que desafían las estrategias de plataforma integral de los operadores establecidos.

Líderes de la Industria de Gestión de Ingresos por Facturación de Telecomunicaciones

Oracle Corporation

Nokia

Ericsson

SAP

Huawei Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Dos áreas de oportunidad están moldeando la actividad del mercado. Primero, los programas de reemplazo de sistemas heredados y la modernización a escala de nube: KDDI seleccionó Oracle Cloud Scale Charging and Billing en febrero de 2026 para reemplazar la tarificación y calificación heredadas y respaldar un amplio catálogo de casos de uso, mientras que Vi amplió el uso de Ericsson Charging nativo de nube en marzo de 2026 junto con aplicaciones de IA para la detección de anomalías y la predicción de fallas en pedidos. Estos programas aumentan la demanda de servicios de migración, conversión de datos, racionalización de catálogos y mediación en tiempo real junto con el software principal de tarificación y facturación.

Una segunda área de oportunidad se encuentra en la intersección de las agendas digitales nacionales, el reposicionamiento de las techcos y la monetización de servicios empresariales. Omantel se asoció con Cerillion en abril de 2026 para una transformación BSS/OSS en Cerillion Cloud alineada con la Visión Omán 2040, y Zain KSA (Yaqoot) se asoció con Huawei en abril de 2026 para actualizar su BSS y acelerar el desarrollo de productos digitales y la automatización. A medida que se expanden las redes privadas, el network slicing y las ofertas B2B, los operadores y proveedores mayoristas acercan la facturación al cumplimiento de servicios y las operaciones. En mayo de 2026, Ishan Technologies seleccionó Oracle Cloud Scale Monetization y Oracle Unified Operations para vincular la tarificación y facturación con el cumplimiento de servicios, lo que apunta a una demanda de pilas de monetización de extremo a extremo basadas en API, en lugar de actualizaciones de facturación independientes.

Desarrollos recientes del sector

- Junio de 2026: Lightpath implementó Oracle Cloud Scale Billing para modernizar sus operaciones de facturación y respaldar la monetización de servicios digitales en toda su cartera empresarial. La actualización fortalece la adopción de facturación a escala de nube para proveedores centrados en fibra y alinea la facturación con configuraciones de productos y cambios de servicio más rápidos en las carteras B2B.

- Mayo de 2026: Ishan Technologies seleccionó Oracle Communications para implementar Oracle Cloud Scale Monetization y Oracle Unified Operations como parte de una transformación integral de tarificación y facturación. El programa vincula la monetización más estrechamente con el cumplimiento de servicios y las operaciones, reforzando la demanda de pilas de ingresos integradas y nativas de nube frente a reemplazos de facturación aislados.

- Octubre de 2024: Omantel y Optiva completaron un proyecto integral de transformación digital para mejorar las capacidades de facturación y gestión de ingresos de telecomunicaciones como parte de una modernización operativa más amplia. La finalización muestra la inversión continua de los operadores en bases de facturación modernas que pueden respaldar nuevos productos digitales y reducir la friccción de los procesos heredados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este informe, el mercado de facturación y gestión de ingresos de telecomunicaciones abarca el software y los servicios que utilizan los operadores de telecomunicaciones para tarificar el consumo, generar facturas, cobrar pagos y reducir la fuga de ingresos entre clientes prepago y pospago, con entrega disponible mediante despliegues locales y configuraciones en la nube.

Exclusiones del alcance: excluimos la externalización general de TI y las herramientas de facturación empresarial no telecomunicaciones que no se venden para las necesidades de facturación y aseguramiento de ingresos de los operadores de telecomunicaciones.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube/SaaS

- Por Tipo

- Software

- Servicios

- Por Operador

- Operador Móvil

- Proveedor de Servicios de Internet

- MVNO/MVNE

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Turquía

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental construyó la primera estructura del modelo mapeando lo que los operadores deben ejecutar para monetizar servicios, y cómo estas necesidades cambian con planes más nuevos (paquetes, ofertas intensivas en datos y canales digitales). Revisamos referencias públicas como indicadores de la UIT, publicaciones de la GSMA, comunicados de la FCC, estadísticas de telecomunicaciones de la OCDE y datos del Banco Mundial para anclar las tendencias de suscriptores, el crecimiento del tráfico y la madurez del mercado regional.

Luego verificamos de forma cruzada el lado de la oferta utilizando fuentes como informes anuales, presentaciones a inversores, comunicados de prensa y documentación de normas relevante. Esto nos ayudó a entender los límites entre facturación, tarificación, mediación y aseguramiento de ingresos. Además, las suscripciones pagadas para datos financieros e inteligencia de empresas, junto con bases de datos de patentes y un feed de noticias y finanzas, respaldaron una validación más rápida de la exposición de los proveedores y la dirección de los productos. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra realmente, cómo se estructuran los acuerdos (software frente a servicios) y cómo la adopción de la nube cambia el momento del gasto. Hablamos con una combinación de partes interesadas de operadores de telecomunicaciones y expertos del lado de las soluciones en las principales regiones, para cerrar las brechas de supuestos de la investigación documental. Entradas clave como el ritmo de adopción, la dirección de precios y los ciclos de renovación también se confirmaron mediante estas conversaciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 12% | APAC: 48% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 55% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo, donde el número de operadores, la dirección de la base de suscriptores y la combinación de servicios se utilizan para reconstruir el gasto probable en capacidades de facturación y gestión de ingresos por región. Luego, el modelo se corrobora con verificaciones selectivas de abajo hacia arriba, como valores de acuerdos muestreados a partir de divulgaciones públicas, señales de exposición de ingresos de los proveedores y comentarios de canal sobre las participaciones de implementación y servicios administrados, y los totales se ajustan cuando aparecen brechas.

Algunas entradas que más importaron fueron el ritmo de migración a la nube para BSS, la combinación de prepago frente a pospago y cómo cambia los requisitos de tarificación, los nuevos lanzamientos de productos digitales que aumentan la complejidad del catálogo, y la intensidad de la fuga de ingresos y los controles de fraude que impulsan las actualizaciones de aseguramiento de ingresos. También hicimos seguimiento de los ciclos de modernización de los operadores y la división típica entre licencia o suscripción de software y los servicios asociados (implementación, integración y soporte), porque estas decisiones cambian los patrones de gasto anual.

Las previsiones se construyeron utilizando análisis de escenarios, donde se someten a prueba de estrés las curvas de adopción de BRM en la nube, la preparación para la monetización de 5G y los cambios de capex a opex de los operadores, y luego se alinean con lo que los entrevistados describen como ventanas presupuestarias realistas. Cuando la visibilidad de abajo hacia arriba es incompleta en regiones más pequeñas, aplicamos supuestos conservadores de penetración y gasto por operador, y luego los verificamos con retroalimentación primaria antes de finalizar la serie.

Validación de datos y ciclo de actualización

Para validar los resultados, comparamos los resultados con señales independientes como las adiciones de suscriptores, la dirección de los ingresos por servicios de telecomunicaciones y la actividad de transformación de BSS discutida públicamente, y luego investigamos los valores atípicos a nivel regional y de componente. Si una variación se debe a un supuesto, reelaboramos esa entrada y, cuando es necesario, volvemos a contactar a los expertos para que el cambio esté justificado y documentado.

Antes de la aprobación final, el modelo pasa por múltiples pasos de revisión por analistas, incluidas comprobaciones de coherencia sobre la progresión de precios, la combinación de servicios y la continuidad año tras año. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes como grandes olas de modernización de operadores, cambios de política que afectan la facturación de telecomunicaciones, o cambios claros en la adopción de la nube. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de facturación y gestión de ingresos de telecomunicaciones de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la facturación y gestión de ingresos de telecomunicaciones a menudo difieren porque los límites del alcance se definen de manera diferente, y porque algunos estudios se apoyan más en titulares del lado de los proveedores que en verificaciones de demanda del lado de los operadores. Tratamos el mercado como el gasto combinado en software de facturación y gestión de ingresos más los servicios relacionados, y mantuvimos la serie temporal coherente para que el movimiento año tras año siga siendo explicable.

Los programas de transformación de operadores, las señales de migración a BSS en la nube y la división observada entre software y servicios de implementación son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence vinculada a lo que los operadores de telecomunicaciones realmente presupuestan e implementan. Las diferencias generalmente provienen de si se incluyen áreas adyacentes como BSS más amplio, CRM o TI administrada general, de cómo se contabilizan los módulos de tarificación prepago, y de si los supuestos de tiempo cambiario e inflación se actualizan al mismo año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,43 mil millones de USD (2026) | |

| Agencia de Noticias Sectorial A | 18,00 mil millones de USD (2024) | Utiliza un ciclo de año base anterior y un horizonte más corto, y la descripción del alcance es más amplia a nivel de módulo, lo que puede desplazar los límites entre facturación, tarificación y funciones BSS adyacentes. |

| Boletín de Mercado B | 6,99 mil millones de USD (2027) | Informa el crecimiento del mercado durante un período (valor incremental) en lugar de un tamaño de mercado de un solo año, lo que hace que la cifra no sea directamente comparable con un valor de mercado anual en USD. |

La dispersión en la tabla se explica principalmente por las decisiones de definición y los formatos de reporte, no por la existencia de un único número universal correcto para cada caso de uso. Al mantener el límite del gasto enfocado en la facturación y gestión de ingresos de los operadores de telecomunicaciones, y al validar las variables clave con señales reales de adopción y presupuesto, el valor final del mercado sigue siendo trazable a pasos claros que pueden repetirse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de ingresos por facturación de telecomunicaciones?

El mercado está valorado en USD 24,43 mil millones en 2026 y se proyecta que alcance los USD 39,96 mil millones en 2031.

¿Qué región crece más rápido?

Se prevé que Asia Pacífico registre una CAGR del 12,51% hasta 2031, superando a todas las demás regiones.

¿Por qué se están acelerando las implementaciones en la nube?

Los operadores migran a la facturación nativa en la nube para acortar los ciclos de lanzamiento de funcionalidades y evitar grandes desembolsos de capital, lo que impulsa una CAGR del 13,12% en los ingresos por la nube.

¿Cómo afectan las regulaciones a las inversiones en facturación?

La Ley de IA de la UE, la Ley de Protección de Datos Personales de India y normas similares incrementan el gasto en cumplimiento, desviando temporalmente los presupuestos de los proyectos de modernización.

¿Qué papel juega la IA en la transformación de la facturación?

La IA generativa automatiza el diseño de productos, la optimización de precios y la detección de anomalías, lo que permite el aseguramiento de ingresos en tiempo real y una monetización más rápida de los nuevos servicios.

¿Quiénes son los principales proveedores en este mercado?

Amdocs, Oracle y Ericsson dominan los proyectos de gran escala, aunque los participantes nativos en la nube como Optiva están ganando cuota con plataformas impulsadas por IA.

Última actualización de la página el: