Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.17% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Israel por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Israel en 2026 se estima en USD 3,75 mil millones, creciendo desde el valor de 2025 de USD 3,71 mil millones, con proyecciones para 2031 que muestran USD 3,98 mil millones, creciendo a una CAGR del 1,17% durante 2026-2031.

Las continuas implementaciones de fibra, los apagados obligatorios de redes heredadas y un enfoque estricto en soluciones 5G de grado empresarial están reformulando la composición de los ingresos a medida que los operadores reducen su dependencia de la voz y los SMS. El consumo de aplicaciones de alto ancho de banda, especialmente streaming, videojuegos móviles y soluciones de trabajo remoto, continúa incrementando los volúmenes de tráfico de datos, fomentando niveles de conectividad diferenciados y modelos de monetización premium. La facilitación regulatoria de nuevas entidades de infraestructura, junto con la política de Israel de retirar las redes 2G y 3G para diciembre de 2025, libera espectro de banda media para la densificación 5G. Las exigencias geopolíticas y el apetito del sector de defensa por redes resilientes y ultraseguras mantienen las oportunidades de 5G privado firmemente en las hojas de ruta de los operadores. Mientras tanto, la volatilidad de la cadena de suministro y la persistente competencia de precios moderan las perspectivas de expansión de márgenes.

Conclusiones Clave del Informe

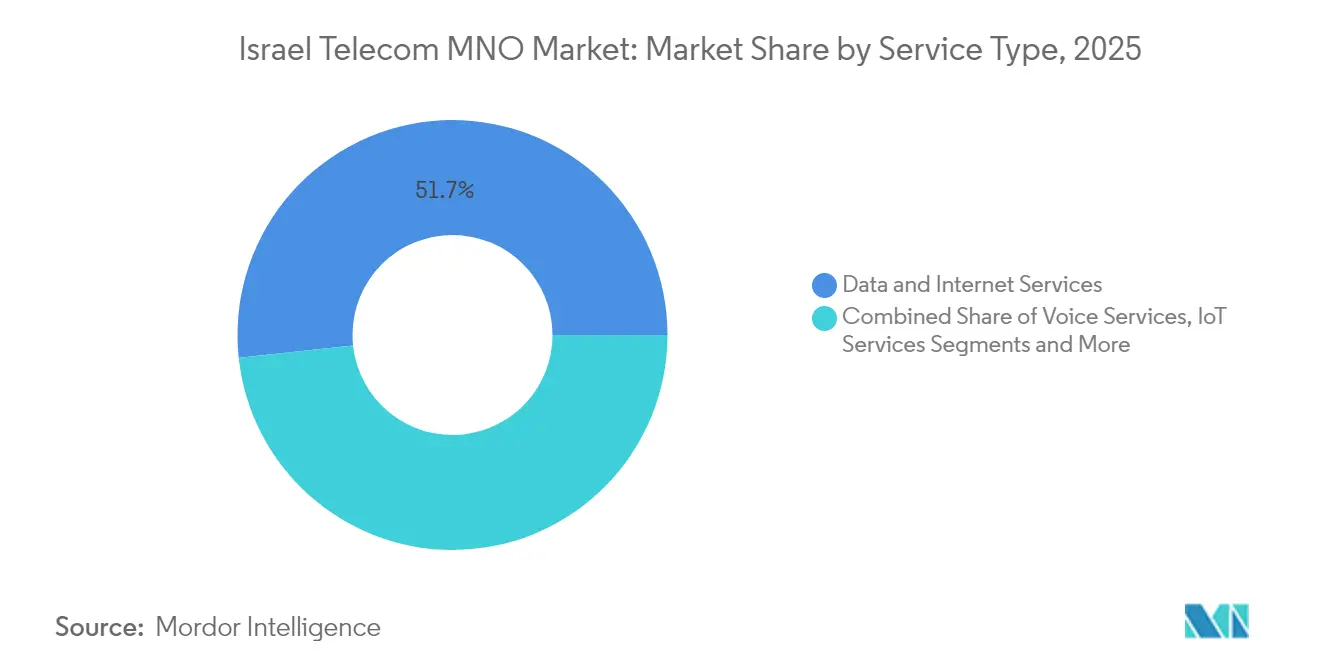

- Por tipo de servicio, los servicios de datos e internet captaron el 51,68% de la cuota del mercado de MNO de telecomunicaciones de Israel en 2025, mientras que se proyecta que los servicios de IoT y M2M crecerán más rápido a una CAGR del 1,45% hasta 2031.

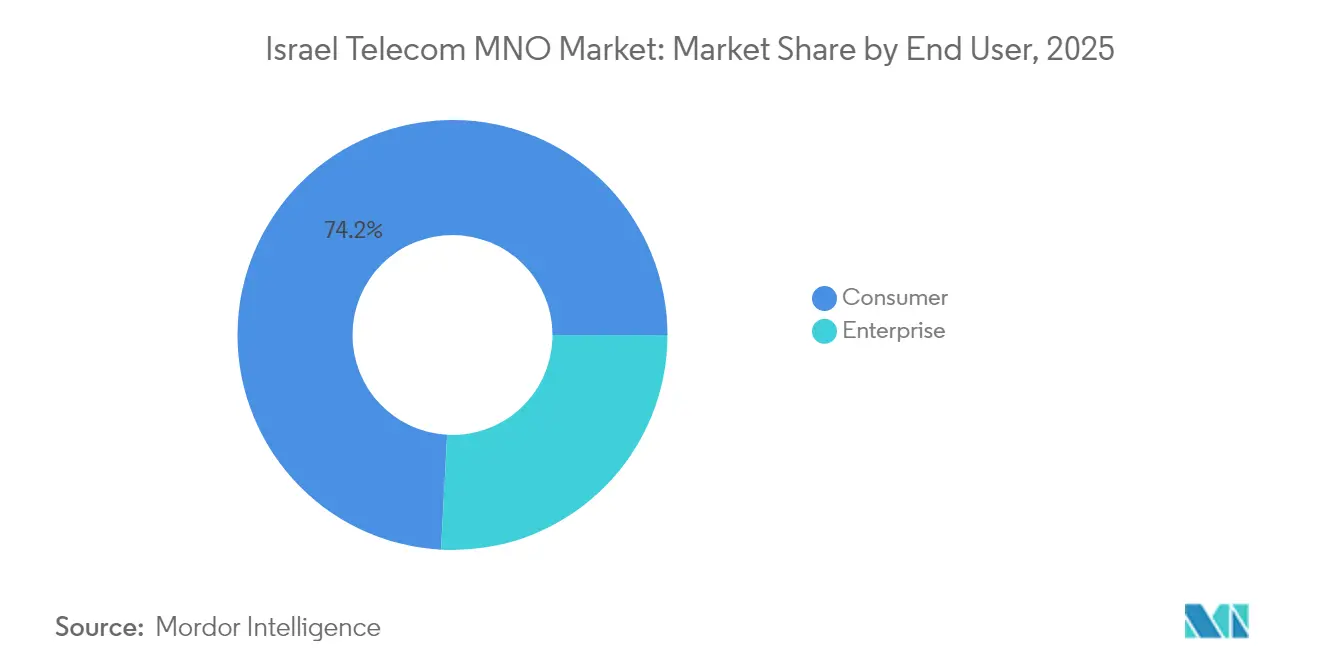

- Por usuario final, el segmento de consumidores concentró el 74,15% del tamaño del mercado de MNO de telecomunicaciones de Israel en 2025; el segmento empresarial avanza a una CAGR del 1,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de MNO de Telecomunicaciones de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente cobertura de red 5G y primeras implementaciones de arquitectura autónoma | +0.4% | Corredores de Tel Aviv, Jerusalén y Haifa | Mediano plazo (2-4 años) |

| Aumento en el consumo de datos impulsado por streaming y videojuegos | +0.3% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Implementaciones de fibra fija que impulsan paquetes de alto ARPU | +0.2% | Nacional; más del 90% de alcance de hogares | Mediano plazo (2-4 años) |

| Cruce entre tecnología de defensa que impulsa la demanda de 5G privado | +0.2% | Parques industriales y clústeres de defensa | Largo plazo (≥ 4 años) |

| Flujo acelerado de aliá que amplía la base de suscriptores | +0.1% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Regulación de acceso a fibra mayorista que permite la venta ascendente de MVNO | +0.1% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cobertura de Red 5G y Primeras Implementaciones de Arquitectura Autónoma

La reutilización a gran escala del espectro heredado, junto con los pactos de compartición de infraestructura y un impulso regulatorio que permite a nuevas entidades operar redes pasivas en las frecuencias de los operadores establecidos, está reduciendo los costos de despliegue y acortando los plazos de cobertura. Bezeq y Cellcom superaron cada uno el 35% de cobertura poblacional 5G a principios de 2025, mientras que Partner Communications activó su primer núcleo autónomo, habilitando la segmentación de red para cargas de trabajo de IoT industrial y de defensa sensibles a la latencia. Diciembre de 2025 marcará el apagado de los servicios 2G y 3G, liberando las tenencias de 900 MHz y 1800 MHz para la superposición de 4G/5G y eliminando los gastos operativos vinculados a las operaciones de doble pila. Los primeros adoptantes ya reportan picos de enlace descendente que superan 1,2 Gbps en corredores urbanos densos, lo que respalda casos de uso de AR/VR inmersivo y videojuegos en la nube. El ecosistema habilitador, que va desde proveedores de pequeñas celdas hasta empresas emergentes de ciberseguridad, refuerza el impulso del mercado de MNO de telecomunicaciones de Israel hacia niveles de servicio 5G diferenciados.

Aumento en el Consumo de Datos Impulsado por Streaming y Videojuegos

El uso mensual de datos móviles en Israel ha aumentado un 17% interanual, paralelamente al crecimiento del rendimiento de fibra tras las actualizaciones de enrutadores WiFi 7 ofrecidas por Bezeq y Partner. Una encuesta de Ericsson ConsumerLab de 2024 encontró que el 35% de los usuarios domésticos de 5G pagarían una prima por streaming sin congestión durante las horas de mayor audiencia. Los teléfonos inteligentes con inteligencia artificial generativa están preparados para intensificar el tráfico de enlace ascendente a través del entrenamiento de modelos en el dispositivo y la creación de contenido en tiempo real. Los operadores ahora agrupan segmentos de red priorizados con pases de videojuegos en la nube, convirtiendo la demanda bruta de datos en complementos de ARPU de alto margen. Esta dinámica sostiene el incremento de ingresos incluso cuando las tarifas base se estabilizan, ilustrando cómo los actores del mercado de MNO de telecomunicaciones de Israel compensan las erosiones históricas de precios mediante la diferenciación por calidad de servicio.

Implementaciones de Fibra Fija que Impulsan Paquetes de Alto ARPU

Más del 90% de los hogares pueden acceder a fibra hasta las instalaciones, lo que otorga a Israel uno de los footprints ópticos más densos del mundo[1]Bezeq Group, "Bezeq Presenta la Internet de Próxima Generación: Velocidad Récord de hasta 25 Gbps," bezeq.co.il. El piloto simétrico de 25 Gbps de Bezeq, implementado sobre la plataforma Lightspan MF-14 de Nokia, subraya el margen de capacidad continuo que permite niveles multigigabit dirigidos a prosumidores y pymes. El Ministerio de Comunicaciones está consultando sobre la flexibilización de los límites de precios para el arrendamiento mayorista de fibra, una medida que probablemente fomentará una mayor elaboración de paquetes por parte de los MVNO y alentará la experimentación con niveles de servicio. Los paquetes convergentes que integran banda ancha premium, SIM 5G y video OTT representan ahora aproximadamente el 28% de los ingresos del consumidor, y las tasas de abandono de los suscriptores convergentes son un 40% menores que las de las cuentas exclusivamente móviles. A medida que proliferan los sistemas de malla WiFi 7, las brechas en la experiencia dentro del hogar se reducen, manteniendo la disposición a pagar por ofertas de velocidad ultraalta que elevan los valores de vida útil del mercado de MNO de telecomunicaciones de Israel.

Cruce entre Tecnología de Defensa que Impulsa la Demanda de 5G Privado

La cultura de I+D de doble uso de Israel combina la innovación en telecomunicaciones civiles con los requisitos del campo de batalla, creando un importante pipeline de instalaciones de 5G privado a escala de campus en instalaciones aeroespaciales, sistemas no tripulados y ciberentornos de entrenamiento.[2] TowerXchange, "Conozca el Único Towerco de Israel," towerxchange.comCommunication Towers, el único towerco, está alineando sitios de host neutro con oportunidades de segmentación de red empresarial, reduciendo las barreras de capex para los actores industriales ansiosos por implementar enlaces de ultra-baja latencia y alta fiabilidad. Las restricciones mínimas sobre la activación de SIM de IoT agilizan aún más la incorporación de dispositivos en los ámbitos de fabricación, logística y ciudades inteligentes. Los contratos de 5G privado a menudo incluyen nodos de computación en el borde y ciberseguridad gestionada, lo que permite a los operadores diversificarse más allá de la conectividad. Estas cuentas de alto servicio y baja rotación sustentan la resiliencia de ingresos a largo plazo del mercado de MNO de telecomunicaciones de Israel.

Intensas Guerras de Precios que Mantienen el ARPU Estancado

La liberalización regulatoria iniciada en 2013 introdujo nuevos entrantes disruptivos como HOT Mobile y Golan Telecom, desencadenando colapsos tarifarios que redujeron el ARPU combinado en casi un 40% en cinco años.[3]Esteban Ginsburg, "Hot Mobile Lidera el Reclutamiento pero la Tasa de Abandono es Alta," globes.co.il Aunque Cellcom y HOT elevaron los precios de los paquetes en enero de 2025, movimientos que provocaron un salto del 12,1% en el precio de las acciones de Cellcom, la rigidez competitiva limita la capacidad de los operadores para sostener dichos incrementos. La rotación mensual histórica cercana al 15% indica que los consumidores sensibles al precio migran rápidamente cuando surgen promociones. Los operadores contrarrestan con aplicaciones de fidelización, paquetes de contenido y descuentos multiservicios, aunque la recuperación de márgenes sigue siendo frágil. A menos que la consolidación se acelere o la diferenciación de servicios se profundice, el incremento del ARPU quedará por detrás del crecimiento del tráfico de datos, amortiguando el impulso de ganancias del mercado de MNO de telecomunicaciones de Israel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Intensas guerras de precios que mantienen el ARPU estancado | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro para equipos de radio y fibra | -0.2% | Impacto a nivel nacional | Mediano plazo (2-4 años) |

| Restricciones por motivos de seguridad sobre proveedores chinos | -0.1% | Nacional | Largo plazo (≥ 4 años) |

| Limitado retorno sobre la inversión rural que ralentiza la densificación de banda media 5G | -0.1% | Distritos periféricos y rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Cadena de Suministro para Equipos de Radio y Fibra

La escasez global de semiconductores y los prolongados calendarios de envío han alargado los plazos de entrega para radios 5G de MIMO masivo 32T32R y puertos OLT de alta densidad, introduciendo retrasos en el despliegue que oscilan entre tres y seis meses. La diversificación de proveedores, combinada con inventarios de seguridad más grandes, mitiga parcialmente el riesgo, pero incrementa los requisitos de capital de trabajo. Las prohibiciones relacionadas con la seguridad sobre ciertos proveedores chinos limitan las fuentes alternativas, elevando ocasionalmente los costos unitarios entre un 10% y un 12%. Los retrasos obstaculizan los calendarios de densificación de red, poniendo en riesgo los objetivos de calidad de servicio en los barrios congestionados de Tel Aviv y Jerusalén. Los operadores han comenzado a repriorizar el capex hacia actualizaciones de RAN definidas por software, menos intensivas en hardware pero aún dependientes de la disponibilidad global de conjuntos de chips, lo que ilustra la exposición sistémica del mercado de MNO de telecomunicaciones de Israel a los choques de suministro internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Datos Ancla la Estabilidad de los Ingresos

Los servicios de datos e internet captaron el 51,68% de la cuota del mercado de MNO de telecomunicaciones de Israel en 2025, reflejando el ascenso del streaming de video, la colaboración en la nube y los videojuegos móviles entre la base de consumidores. La porción del 21,62% de los ingresos correspondiente a la voz continúa erosionándose a medida que proliferan las aplicaciones de llamadas OTT, mientras que los servicios de IoT y M2M registran el crecimiento unitario más rápido a una CAGR del 1,45% hasta 2031. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Israel para los servicios de datos e internet alcanzará USD 2,15 mil millones en 2031, lo que se traduce en ingresos incrementales de USD 125 millones a lo largo de seis años a los tipos de cambio actuales. Los operadores aprovechan la elasticidad del segmento escalonando los planes en torno a velocidades de enlace descendente garantizadas e impulsos de baja latencia para videojuegos, una táctica que sostiene el ARPU combinado incluso bajo competencia de precios.

Los operadores aprovechan sus backbones de fibra casi ubicuos para agrupar banda ancha fija multigigabit, televisión de pago y complementos de streaming. El lanzamiento del enrutador WiFi 7 de Bezeq en 2025 mejoró el rendimiento dentro del hogar hasta en un 40%, impulsando el consumo promedio de datos del hogar por encima de 1,1 TB por mes y elevando la penetración de paquetes premium al 28%. Los servicios de OTT y PayTV representan ahora el 7,96% de los ingresos, con plataformas locales como Cellcom TV que enriquecen sus bibliotecas de contenido para competir contra los nuevos entrantes globales. La mensajería, los VAS y el roaming concentran colectivamente el 12,96% de la cuota, respaldados por suscripciones empresariales de comunicaciones unificadas que integran extensiones móviles, voz fija y herramientas de colaboración en una sola factura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Impulso Empresarial se Acelera

Las ofertas para consumidores representaron el 74,15% del tamaño del mercado de MNO de telecomunicaciones de Israel en 2025, aunque los ingresos empresariales crecen más rápido a una CAGR del 1,27%, avanzando hacia una cuota del 25,90% en 2031. La demanda proviene de fabricantes de alta tecnología, establecimientos de defensa y empresas emergentes nativas de la nube que necesitan conectividad determinista, análisis en el borde y capas de seguridad de confianza cero. La nueva división de negocios globales de Partner Communications apunta a este grupo con enlaces transfronterizos de fibra oscura y SD-WAN gestionado, expandiendo su pipeline empresarial. Los pilotos de 5G privado en campus aeroespaciales ya ofrecen latencias inferiores a 10 milisegundos, respaldando pruebas de vehículos autónomos e I+D de cirugía robótica remota, consolidando el giro del mercado de MNO de telecomunicaciones de Israel hacia servicios empresariales de valor agregado.

El ámbito del consumidor, mientras tanto, enfrenta saturación, con una penetración de teléfonos inteligentes superior al 150% y líneas prepago en declive. Los operadores intentan ampliar la cartera de clientes a través de financiación de actualizaciones de dispositivos, paquetes de almacenamiento en la nube y patrocinios de esports. Los incrementos tarifarios de enero de 2025 indican una renovada disciplina de precios, aunque los riesgos de elasticidad persisten si vuelve a emerger la competencia a la baja. La diversificación de ingresos a largo plazo, por lo tanto, se inclina hacia la captación de clientes empresariales, con analistas que esperan que el ARPU empresarial supere al ARPU del consumidor en 2028, apoyado por niveles de servicio reforzados en ciberseguridad conformes con las regulaciones de exportación de defensa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los corredores metropolitanos de Tel Aviv, Jerusalén y Haifa concentran dos tercios de los ingresos, reflejando mayores ingresos disponibles y densos clústeres empresariales. Las velocidades medianas de enlace descendente en los distritos centrales superan los 250 Mbps en 5G y 1 Gbps en fibra, habilitando pruebas de usuarios tempranos de videojuegos en la nube y conferencias inmersivas. Las zonas periféricas del norte, incluidas la Galilea y los Altos del Golán, enfrentan una topografía accidentada que requiere enlaces de microondas y redundancia satelital. Las subvenciones gubernamentales vinculadas al objetivo universal de fibra para 2025 tienen como objetivo igualar el acceso, con operadores colectivamente encargados de extender el alcance óptico al 92% de los hogares.

Las regiones fronterizas sensibles a la seguridad requieren refugios reforzados, alimentaciones de energía duales y saltos de microondas cifrados. Las hostilidades recientes han validado la estrategia: el backbone reforzado de Bezeq experimentó un tiempo de inactividad insignificante durante los bombardeos de misiles de 2024. Los municipios árabes, donde el 25% de los residentes depende principalmente de internet móvil, ven una infill de pequeñas celdas 4G/5G dirigida y programas de Wi-Fi comunitario para reducir la brecha digital. Las extensiones del sur, como el Néguev, atraen pilotos de IoT para agricultura de precisión.

Panorama Competitivo

Cuatro operadores de redes móviles, Bezeq (Pelephone), Cellcom, Partner Communications y Hot Mobile, dominan la infraestructura de radio nacional, mientras que aproximadamente una docena de MVNO se enfocan en nichos sensibles al precio. La adquisición de Golan Telecom por parte de Cellcom por USD 172 millones consolidó las tenencias de espectro y añadió 900.000 suscriptores, reforzando la escala en medio de presiones sobre los gastos operativos. Los operadores comparten cada vez más torres y activos pasivos: Communication Towers gestiona sitios de host neutro arrendados a múltiples operadores, mejorando la eficiencia de capital y acelerando los despliegues rurales.

Las hojas de ruta tecnológicas diferencian a los proveedores. Bezeq lidera la banda ancha fija con pruebas de 25 Gbps, mientras que Partner enfatiza la conectividad global y el SD-WAN empresarial. Cellcom y Hot apuntan a los consumidores del mercado medio a través de paquetes agresivos y financiación de dispositivos. Los MVNO como Rami Levy amenazan a los operadores establecidos en precio, pero permanecen por debajo del 5% de cuota de mercado debido al control limitado de la red. Las discusiones regulatorias sobre precios mayoristas de fibra podrían realinear las palancas competitivas, permitiendo a los desafiantes basados en servicios innovar sin grandes gastos en infraestructura.

Las alianzas estratégicas con hiperescaladores e integradores de defensa dan forma a la próxima ola de crecimiento. La participación de USD 650 millones de AT&T en DriveNets señala confianza en el enrutamiento nativo de la nube israelí y ofrece a los operadores locales un camino hacia redes core desagregadas. Los operadores también se asocian con AWS y Microsoft Azure para alojar nodos de computación en el borde de acceso múltiple dentro de las centrales locales, proporcionando zonas de ultra-baja latencia para fintech y estudios de videojuegos. Como tal, la amplitud de las alianzas de innovación, más que los recuentos brutos de suscriptores, está destinada a definir las posiciones de liderazgo en el mercado de MNO de telecomunicaciones de Israel hasta 2030.

Líderes de la Industria de MNO de Telecomunicaciones de Israel

Pelephone

Cellcom

Partner Communications

Hot Mobile

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bezeq anunció planes para adquirir una empresa de telecomunicaciones nacional por USD 160 millones.

- Abril de 2025: Partner Communications creó una división de negocios globales para ampliar el alcance internacional a través de nuevas rutas de fibra.

- Febrero de 2025: El Ministerio de Comunicaciones invitó a comentarios públicos sobre la flexibilización de los controles de precios para el arrendamiento de fibra óptica de Bezeq.

- Enero de 2025: Cellcom y HOT aumentaron los precios de los paquetes móviles, con las acciones de Cellcom disparándose un 12,1%.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Israel

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos.

El Mercado de MNO de Telecomunicaciones de Israel incluye un análisis detallado de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, y Servicios de OTT y PayTV. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de los servicios de telecomunicaciones.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de MNO de Telecomunicaciones de Israel?

El tamaño del Mercado de MNO de Telecomunicaciones de Israel es de USD 3,75 mil millones en 2026 y se proyecta que registre una CAGR del 1,17% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el Mercado de MNO de Telecomunicaciones de Israel?

Bezeq, Pelephone, Cellcom, Golan Telecom y AT&T son las principales empresas que operan en el Mercado de Telecomunicaciones de Israel.

¿Qué años cubre este Mercado de MNO de Telecomunicaciones de Israel?

El informe cubre el tamaño histórico del Mercado de MNO de Telecomunicaciones de Israel para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Telecomunicaciones de Israel para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: